獣医テレヘルス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

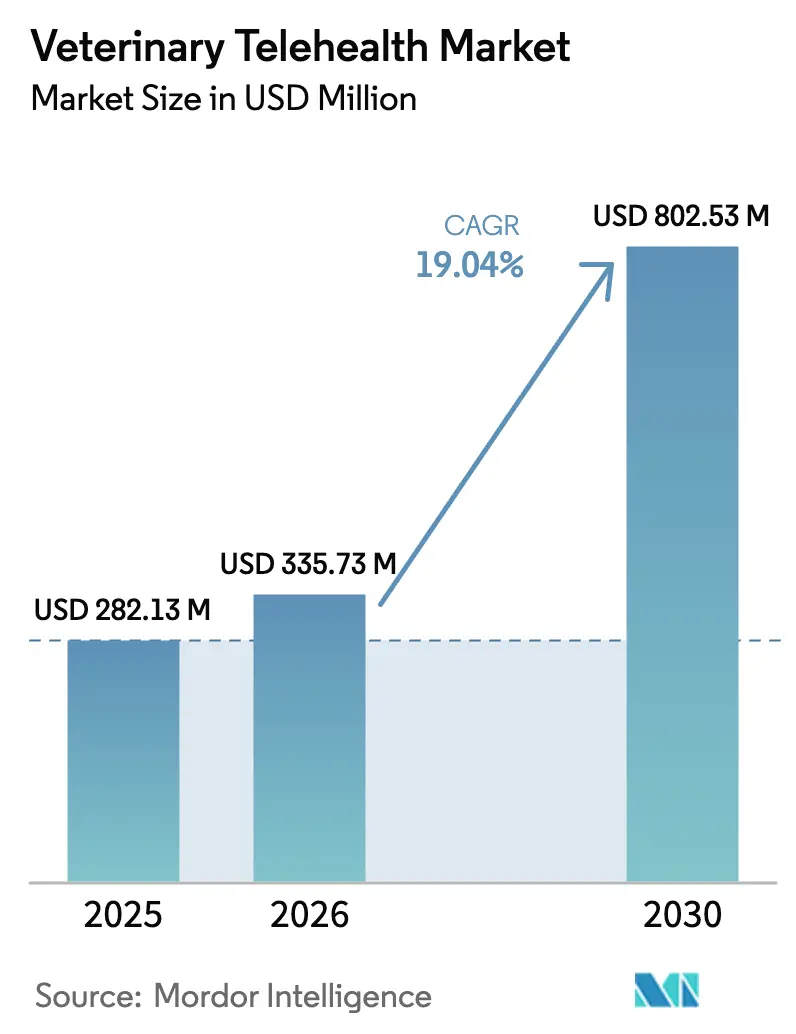

| 市場規模 (2026) | 335.73 百万米ドル |

| 市場規模 (2030) | 802.53 百万米ドル |

| 成長率 (2026 - 2031) | 19.04% CAGR |

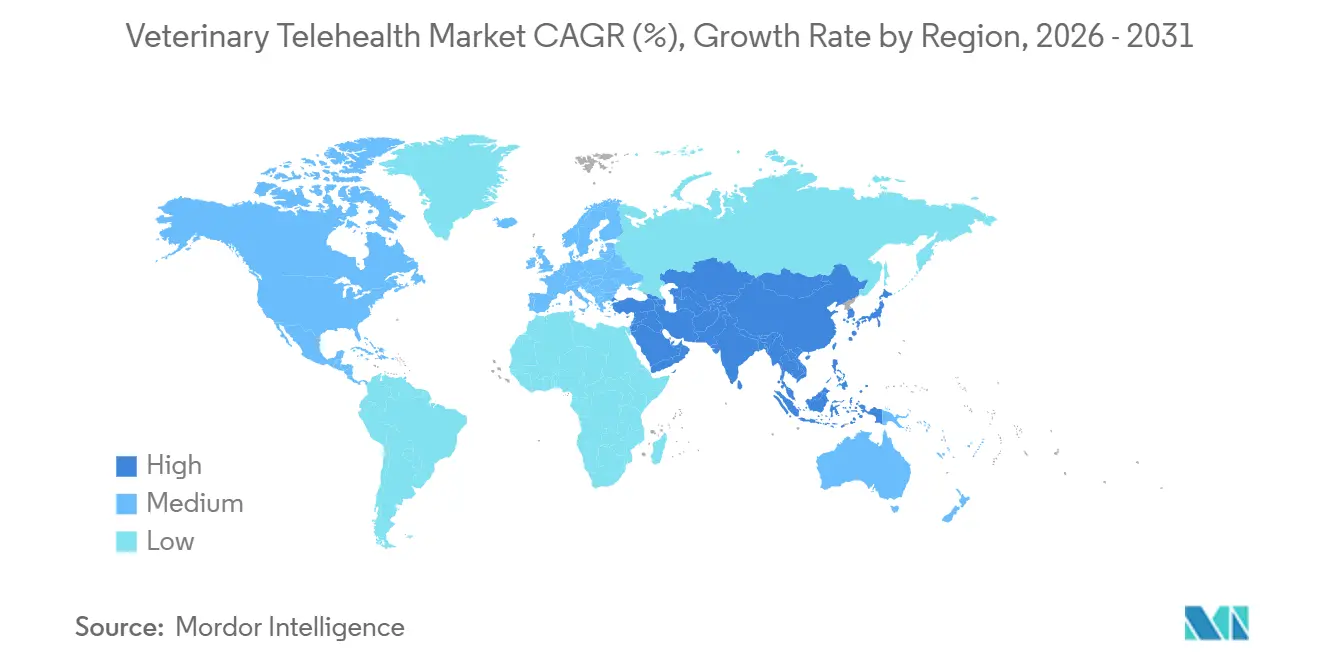

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医テレヘルス市場分析

獣医テレヘルス市場規模は、2025年の2億8,213万米ドルから2026年には3億3,573万米ドルに増加し、2026年から2030年にかけて19.04%のCAGRで成長して2030年までに8億253万米ドルに達する見込みです。

ペットの家族化の進展、パンデミック後の規制上の柔軟性、およびAI対応ウェアラブルが、アクセスモデルを共同で再定義し、バーチャルケアを最前線のサービスとして定着させています。北米は引き続き収益の中心を担っていますが、アジア太平洋地域ではペット飼育数の急増と実店舗型クリニックの不足が重なり、成長曲線がより急峻となっています。保険会社がサブスクリプション型テレメトリーを主流の保険に組み込むようになったことで、継続的な遠隔モニタリングが同期型ビデオ診察を上回るペースで拡大しています。競争の激化はプラットフォームの規模、ウェアラブル統合、および従量制価格設定を中心に展開されている一方、断片化したライセンス法と不均一な償還制度が一部の地域での勢いを削いでいます。

主要レポートのポイント

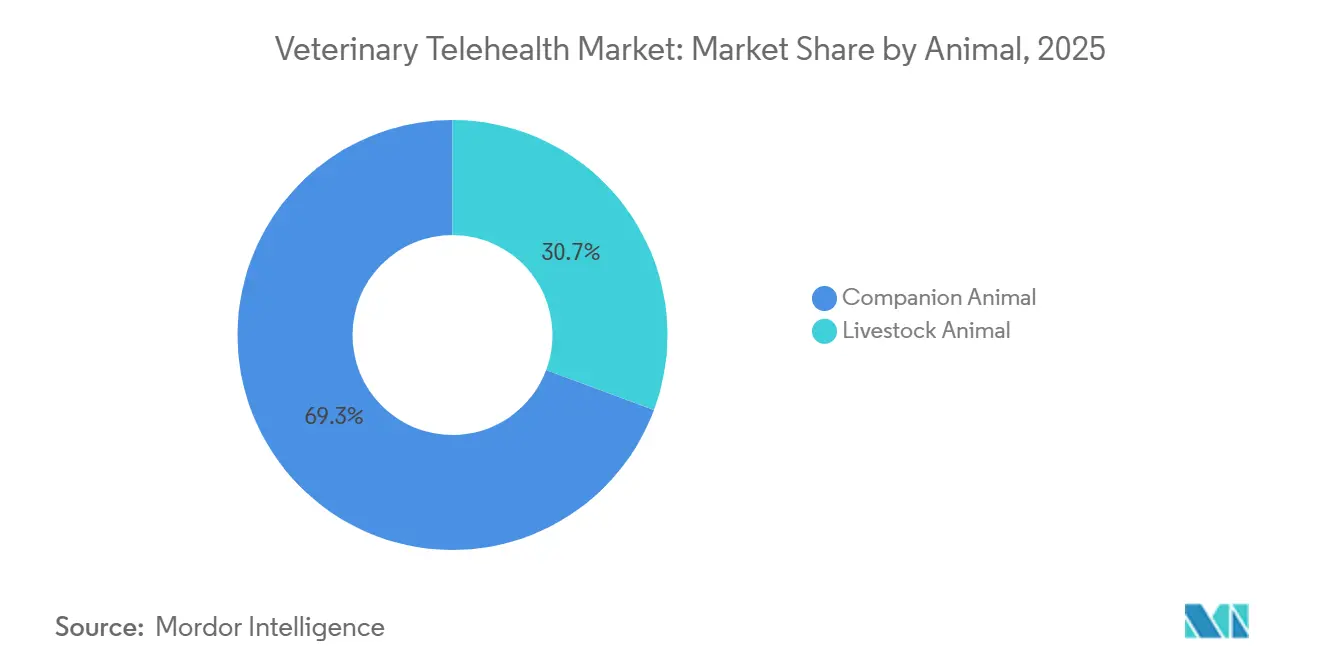

- 動物別では、コンパニオンアニマルが2025年の獣医テレヘルス市場シェアの69.32%をリードし、2031年にかけて最も速い20.22%のCAGRを記録すると予測されています。

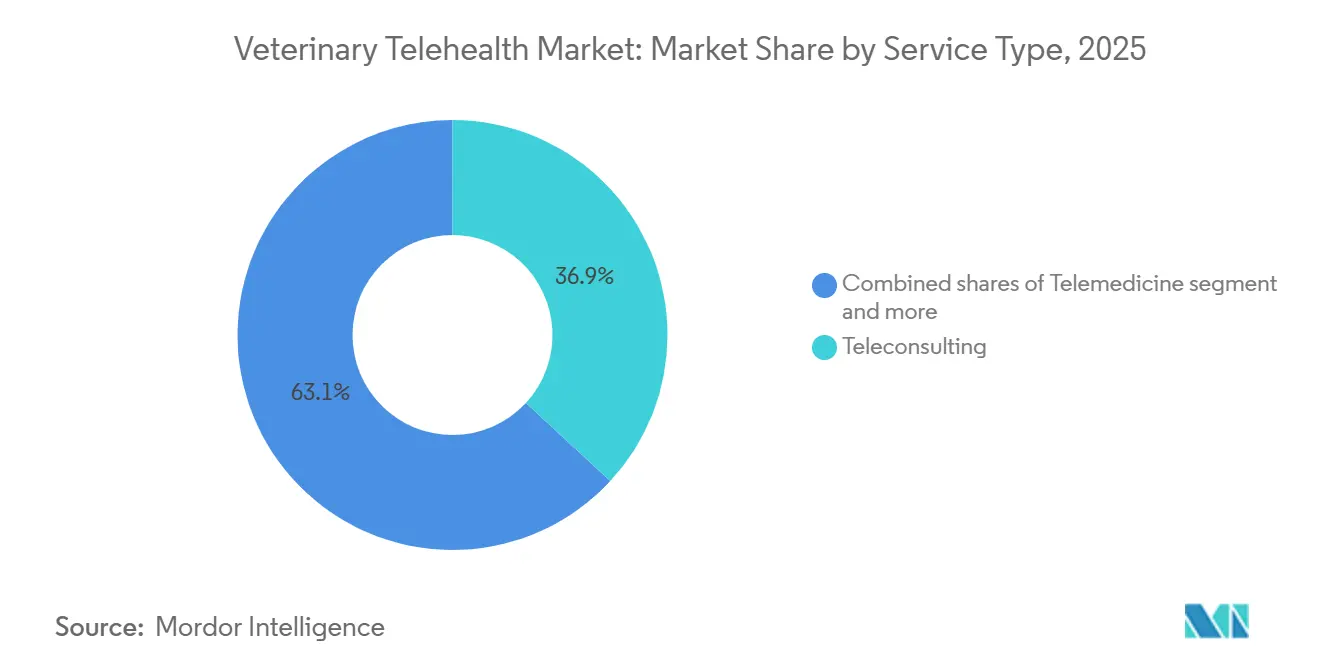

- コンサルテーションモダリティ別では、同期型セグメントが2025年に45.61%の市場シェアでリードし、遠隔患者モニタリングは2031年にかけて19.98%のCAGRで拡大し、全モダリティの中で最速となる見込みです。

- 提供モード別では、クラウドおよびアプリベースのプラットフォームが2025年に71.23%の収益を獲得し、2031年にかけて21.22%のCAGRが見込まれています。

- エンドユーザー別では、獣医クリニック・病院が2025年に57.7%のシェアでリードしていますが、テレヘルスプラットフォームプロバイダーは2031年にかけて20.65%のCAGRを記録すると予測されており、従来型クリニックの優位性が侵食されています。

- 地域別では、アジア太平洋地域が2031年にかけて20.99%のCAGRで成長すると予測される一方、北米は2025年に世界収益の45.3%を維持しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の獣医テレヘルス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペット飼育数の増加と家族化の波 | +4.2% | 世界全体、特に北米、西欧、および都市部のアジア太平洋地域 | 中期(2〜4年) |

| 獣医医療費の増加と保険カバレッジの拡大 | +3.8% | 北米、欧州、および新興都市部のアジア太平洋地域 | 中期(2〜4年) |

| COVID後の規制上の柔軟性がテレヘルスの普及を加速 | +3.5% | 米国、英国、ドイツ、一部のアジア太平洋地域 | 短期(2年以内) |

| 人獣共通感染症の増加が遠隔トリアージ需要を高める | +2.9% | 世界全体、アジア太平洋地域とアフリカがホットスポット | 長期(4年以上) |

| AI対応ウェアラブルと遠隔診断が臨床ユースケースを拡大 | +3.1% | 北米、欧州、拡大するアジア太平洋地域 | 中期(2〜4年) |

| 従量制ペット保険モデルがバーチャルファーストケアを促進 | +2.6% | 北米、西欧、オーストラリアのパイロット | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ペット飼育数の増加と家族化の波

2025年には米国の9,400万世帯がペットを飼育しており、ミレニアル世代とZ世代の採用パターンに後押しされた過去最高水準となっています [1]米国ペット製品協会、「ペット産業市場規模、トレンド&飼育統計」、americanpetproducts.org。若い世代はペットを家族として扱い、裁量所得をプレミアム獣医サービスに充て、デジタルファーストのライフスタイルに合ったバーチャルケアを好みます。中国の1億2,000万ペット飼育世帯とインドの拡大する中間層は、ローカライズ対応プラットフォームのアドレス可能な市場基盤を拡大しています。テレモニタリングに適した予防ケアと慢性疾患管理は、オーナーが散発的なクリニック受診よりも継続的な監視を求めるようになるにつれて勢いを増しています。この需要の急増は、利便性と臨床的に検証されたアドバイスを組み合わせたプラットフォームの価格決定力を支えています。

AI対応ウェアラブルと遠隔診断が臨床ユースケースを拡大

心拍数、呼吸、活動データを取得するスマートカラーにより、臨床医は症状が現れる前に異常を検知できます。2024年に発売されたPetPaceのV3.0センサースイートは、機械学習アルゴリズムを適用してオーナーと獣医師の両方にリアルタイムで警告を発します [2]PetPace、「PetPace V3.0スマートカラー発売」、petpace.com。精密畜産農業では、牛や豚にテレメトリータグを装着して発情期や初期疾患を検知し、農場での罹患率と移動コストを削減しています。より大きなデータセットによってアルゴリズムの精度が向上するにつれ、遠隔診断に対する獣医師の信頼が高まり、普及を加速するフィードバックループが形成されています。継続的モニタリングに紐づいたサブスクリプション収益はプラットフォームの解約率を低下させ、顧客生涯価値を深めます。

従量制ペット保険モデルがバーチャルファーストケアを促進

Nationwideは旗艦商品であるWhole Pet with Wellnessプランに無制限のテレヘルス受診を組み込み、保険契約者を高コストの院内診断よりもバーチャルトリアージへと誘導しています。全米保険監督官協会は2024年に米国で保険加入ペットが625万頭に達し、2022年の480万頭から増加したと集計しており、テレヘルスの利用はさらに速いペースで拡大しています [3]全米保険監督官協会、「ペット保険市場レポート2024」、naic.org。オーストラリアと英国の初期パイロットでは、保険会社がオンラインコンサルテーションを奨励した場合に救急受診頻度が15〜20%低下することが示されています。請求重症度の低下は保険会社のマージンを改善し、遠隔モニタリング機器や非同期フォローアップに対するより広範な償還を促進しています。

COVID後の規制上の柔軟性がテレヘルスの普及を加速

コロラド州HB24-1048、テキサス州HB3364、オハイオ州HB96およびSB60、フロリダ州HB849は、2024〜2025年に非規制薬物に対する獣医師・クライアント・患者関係を確立するための必須の対面診察を廃止しました。米国獣医師会の2025年12月のポリシー更新により、緊急時における遠隔コンサルテーションが認められ、2030年までに米国で1万5,000人の獣医師が不足すると予測される人材不足の緩和に貢献しています。コンプライアンス上の摩擦が軽減されることで、投資家は獣医テレヘルスをパンデミックの一時的措置ではなくインフラとして捉えるようになっています。

制約の影響分析*

| 制約 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いサービスコストと限られた償還経路 | -2.4% | 世界全体、特に無保険セグメントおよび新興市場(ラテンアメリカ、中東・アフリカ、農村部のアジア太平洋地域)で深刻 | 中期(2〜4年) |

| ライセンス法の多様性が国境を越えたケアを制限 | -1.8% | 北米(州ごとの断片化)、欧州(国レベルの障壁)、アジア太平洋地域(初期段階のフレームワーク) | 長期(4年以上) |

| データ相互運用性の断片化がAIトリアージ精度を阻害 | -1.5% | 世界全体、レガシーEHRシステムにより北米と欧州で最も摩擦が大きい | 中期(2〜4年) |

| パンデミック後のオーナーの嗜好が院内診察に回帰 | -2.1% | 北米と西欧(確立されたクリニックインフラを持つ成熟市場) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いサービスコストと限られた償還経路

1回のテレコンサルテーションのコストは30〜75米ドルであり、低所得地域の無保険オーナーにとっては依然として高額です。2024年に米国で625万頭のペットが保険に加入していましたが、これは全国のペット総数の7%未満に過ぎず、大多数のオーナーは自己負担となっています。保険会社のポリシーは自己負担額、既往症、機器の償還について異なり、消費者にとっての価値提案を複雑にしています。ペット保険の普及率が2%未満の市場では、プラットフォームは院内代替手段よりも低価格設定を余儀なくされ、マージンを圧迫して拡大を遅らせています。

ライセンス法の多様性が国境を越えたケアを制限

獣医ライセンスは管轄区域ごとに固有のものです。カリフォルニア州のライセンスを持つ獣医師は、追加ライセンスなしにテキサス州のペットオーナーに合法的にアドバイスすることができず、全国規模のプラットフォームのスケーラビリティを制限しています。欧州も同様の障壁を抱えており、各加盟国が独自の獣医資格を施行し、GDPRの医療データ規定がコンプライアンスコストを増加させています。データサイロは多様な臨床入力に依存するAIモデルを妨げ、診断精度の向上を停滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物別:コンパニオンアニマルの優位性が収益を支え、家畜は遅れをとる

コンパニオンアニマルは2025年の獣医テレヘルス市場シェアの69.32%を獲得し、2031年にかけて20.22%のCAGRで成長すると予測されています。コンパニオンセグメントの優位性は、犬と猫に対する家庭での親和性の高さを反映しており、両者を合わせるとバーチャルケアの利用量の90%以上を占めています。同期間において、農村部のブロードバンドとセンサーの経済性が改善するにつれて牛や豚の導入も増加しますが、家畜は収益貢献においてまだ遅れをとっています。

プラットフォーム戦略は、基本的な接続性の障壁が解消されると価格競争が激化するため、ユーザーエクスペリエンスと保険との連携を中心に展開されています。馬のテレヘルスはニッチな分野にとどまっており、歩様分析ビデオ評価が注目を集めていますが、触診検査により多くのオーナーが従来の受診に依存し続けています。その他のカテゴリー(鳥類、爬虫類、エキゾチックアニマル)は、専門獣医師が分散したクライアントに向けて専門知識をマーケティングするにつれて成長していますが、獣医テレヘルス市場全体の規模への影響は依然として小さいです。

提供モード別:クラウドインフラがスケールメリットを獲得

クラウドおよびアプリベースのシステムは2025年に収益の71.23%を占め、2031年にかけて21.22%のCAGRを記録すると予測されており、クリニックにITオーバーヘッドを課すオンプレミスサーバーからの移行が加速していることを示しています。SaaSの診療管理バンドルは、スケジューリング、EHR、請求、テレコンサルテーションを1つのインターフェースに統合し、初めて導入するユーザーの摩擦を軽減しています。

複数の診療所にわたるデータ集約がアルゴリズムのトレーニングを促進し、プラットフォームの粘着性を強化して価格設定を守る予測トリアージツールを生み出しています。オンプレミスシステムは、データ主権を優先する大規模病院チェーン内での関連性を維持していますが、クラウドセキュリティ認証が増加し規制上の安心感が高まるにつれ、獣医テレヘルス市場におけるこのセグメントは縮小していく見込みです。

サービスタイプ別:保険会社がコスト管理を求める中でテレモニタリングが拡大

テレコンサルティングは2025年に36.88%のシェアで引き続き参入の入口となっています。それでも、テレモニタリングは保険会社が救急請求を抑制する予防テレメトリーに資金を提供するにつれて、2031年にかけて19.6%のCAGRが予測されています。遠隔モニタリングに関連する獣医テレヘルス市場規模は、他のどのサービスラインよりも速く拡大しています。

血糖値計やスマートカラーからの継続的な健康データストリームは、疾患を早期に検知する縦断的データセットを生成します。プラットフォームはデバイス連動型サブスクリプションを収益化し、1回限りのコンサルト料を継続的な収益に置き換えています。2024年以降のVCPR柔軟性の拡大により、プロバイダーはテレコンサルティングとモニタリングを統合されたケアパスウェイに組み合わせることができ、慢性疾患コホートの利用率を高めています。

コンサルテーションモダリティ別:非同期型が普及し、リアルタイムがプレミアムを維持

リアルタイムビデオとチャットは2025年に45.61%のシェアを占め、緊急時の即時安心感として評価されています。しかし、遠隔患者モニタリングは最も速い19.98%のCAGRが見込まれており、散発的なチェックインよりも継続的な監視に対するオーナーの快適さを反映しています。

非同期型の「ストア・アンド・フォワード」アップロードは、緊急性のないニーズのコストを削減します。AIトリアージは必要な場合にのみ専門獣医師にケースをルーティングし、人材キャパシティを拡大してオーナーの支出を削減します。AVMAの2025年12月の緊急コンサルト規則変更により、このハイブリッドパスウェイが正当化され、低コストの非同期受付と必要に応じたエスカレーション型同期ケアが組み合わされています。

エンドユーザー別:プラットフォームプロバイダーが従来型クリニックの収益を侵食

獣医クリニックと病院は2025年に57.7%のシェアを保持していますが、プラットフォームプロバイダーは2031年にかけて20.65%のCAGRを追跡しており、獣医テレヘルス市場規模における自社のシェアを着実に拡大しています。Vetsterのようなマーケットプレイスモデルは、地理的障壁を回避して世界規模で獣医師の余剰キャパシティと消費者需要をマッチングしています。

小売連携が混乱を深めています。WalmartはPawpテレヘルスをWalmart+サブスクリプションに組み込み、週2億3,000万人の買い物客を活用して無制限のコンサルテーションを提供しています。保険会社、eコマースサイト、および雇用主のウェルネスプログラムは「その他」に分類され、それぞれがテレヘルスをより広いエコシステムに組み込んで粘着性を高め、クロスセルの機会を増やしています。

地域分析

北米は2025年収益の45.3%を提供し、高密度なペット飼育、成熟した保険制度、および2024〜2025年にかけてVCPR規則を緩和した5つの主要州法案に支えられています。カナダは州のフレームワークを迅速に整合させ、二国間プラットフォームのスムーズな運営を可能にしました。しかし、AVMAのデータによると、パンデミック規制が緩和されて一部のオーナーがクリニックに戻ったことで、獣医師のテレヘルス利用率は2023年の38%から2024年には29.2%に低下しました。

アジア太平洋地域は2031年にかけて20.99%のCAGRが見込まれています。中国の1億2,000万ペット飼育世帯とインドの急増する都市部でのペット飼育がモバイルファーストプラットフォームを触媒し、eコマース大手が支援しています。日本と韓国は高齢者ケアのテレモニタリングに注力し、オーストラリアはバーチャルファーストパスウェイに対する保険インセンティブをパイロット展開しています。東南アジアの一部における規制の多様性と低い保険カバレッジが規模拡大のスピードを抑制しています。

欧州は中間層を占めています。英国、ドイツ、フランスは確立された保険文化により先行していますが、国境を越えたライセンスが依然として障壁となっています。GDPRはコンプライアンスコストを引き上げ、多くのプラットフォームが単一国での運営に限定することを余儀なくされています。中東・アフリカと南米は新興拠点を代表しており、サンパウロとドバイでは高所得需要のポケットが見られますが、通貨の変動性と不安定なブロードバンドが広範な展開を遅らせています。

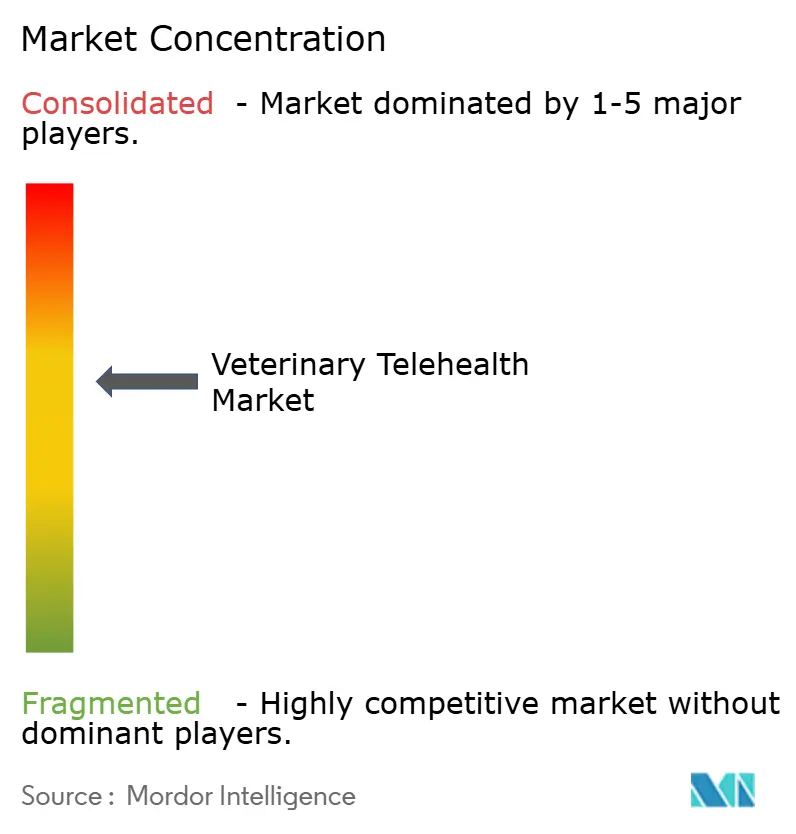

競合環境

単一のベンダーが主要なグローバルシェアを超えることはなく、獣医テレヘルス市場は構造的に断片化していることを示しています。競争は3つの軸を中心に展開されています:獣医ネットワークの広さ、ウェアラブルおよびEHR統合の深さ、そして保険会社に整合した価格設定です。Chewyは2,000万ユーザーのeコマース基盤を活用し、2025年3月までにバーチャルコンサルテーション100万件を突破し、既存の小売エコシステムのリーチ優位性を示しました。

WalmartのPawp連携は小売業者が補助的な収益源を求める動きを示しており、純粋なマーケットプレイスであるVetsterとAirVetは有利な収益分配で独立した獣医師を獲得しています。PetPaceが特許取得済みのAI分析とハードウェアを組み合わせてサブスクライバーを囲い込み、継続的なデータループを供給することで技術的な堀が広がっており、2023〜2025年にかけて獣医AI特許出願が40%増加したことがその証拠です。

規制への精通が規模拡大を目指す企業と地域プレイヤーを差別化しています:複数州のライセンスとEHR相互運用性に長けた企業はシームレスな全国サービスを提供できる一方、単一州の事業者はアドレス可能な市場の頭打ちに直面しています。家畜テレヘルスは未開拓のフロンティアであり、農村部の接続パートナーシップを確保したプラットフォームは先行者利益を大きく獲得できる可能性があります。

獣医テレヘルス産業のリーダー

Chewy inc.

Vetster

AirVet

Zoetis

VitusVet

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Dial A VetがPawssum Mobile Vetsと提携し、バーチャルトリアージと在宅訪問を連携させ、継続的な「オンラインから玄関先まで」のケアパスウェイを提供。

- 2025年12月:AVMAが遠隔医療ポリシーを改正し、事前診察なしの緊急時限定遠隔コンサルテーションを認め、バーチャルケアの適格範囲を拡大。

- 2025年3月:Chewyがサービス開始以来のConnect With a Vetサービスのコンサルテーション件数が100万件を突破したことを確認。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、獣医テレヘルス市場を、ライセンスを有する獣医師と動物の飼い主または介護者との間で、クラウド、ウェブ、または電話対応プラットフォームを通じて提供される、有料のリアルタイムまたは非同期型の遠隔臨床インタラクション(ビデオ、音声、テキスト、またはアプリ)のすべてと定義する。評価額は、コンパニオンアニマルおよび家畜を対象とした世界全体のグロスプラットフォームサービス収益とプロフェッショナルサービス料金を合算したものであり、2025年時点でUSD 2億8,213万に達する。

スコープの除外事項:単発のソフトウェアライセンス販売、診断用ハードウェア、汎用プラクティス管理システム、および非臨床的なペットウェルネスアプリはスコープ外とする。

セグメンテーション概要

- 動物別

- コンパニオンアニマル

- 家畜

- 提供モード別

- オンプレミス

- クラウド/アプリベース

- サービスタイプ別

- 遠隔医療

- テレコンサルティング

- テレモニタリング

- その他のサービスタイプ

- コンサルテーションモダリティ別

- 同期型(リアルタイムビデオ/チャット)

- 非同期型(ストア・アンド・フォワード)

- 遠隔患者モニタリング

- エンドユーザー別

- 獣医クリニック・病院

- テレヘルスプラットフォームプロバイダー

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

プラットフォーム創業者、北米・欧州・アジア太平洋地域の混合動物臨床医、および各国規制アドバイザーとのインタビューおよびパルスサーベイにより、利用率、平均コンサルト価格、および地域固有の獣医師・クライアント・患者関係(VCPR)規則を検証し、デスクリサーチから導出した前提条件を実際の行動に基づいて調整することを可能にした。

デスクリサーチ

アナリストはまず、世界動物保健機関(WOAH)、USDA-APHIS、Eurostat畜産統計、および各国獣医師会などのソースから公開されている獣医サービス利用状況、ペット頭数、および家畜群データをマッピングした。貿易データベース(携帯型画像診断機器に関するVolzaの輸入貨物コード)は、テレコンサルト量と相関するハードウェア普及率の推定に活用した。上場テレヘルスプラットフォーム運営会社の年次報告書および10-Kはトレンドシグナルを補完し、Dow Jones Factivaは資金調達および規制動向に関する4,000件以上のニュース記事をスクリーニングした。D&B Hooversはプライベートプラットフォームのベースライン財務データを提供した。引用されたソースは例示的なものであり、事実の相互検証のために多数の追加文献がレビューされた。

市場規模の算定と予測

コンパニオンアニマルおよび生産動物の頭数、年間コンサルト率の標準値、およびテレヘルス普及率を起点とするトップダウン再構築により最初の合計値を算出し、その後、実務者から機密情報として共有されたプラットフォーム訪問件数に平均販売価格のサンプルを乗じるなど、選択的なボトムアップ検証によって裏付けを行った。モデルの主要な指標には、都市部におけるペット飼育率の成長、スマートフォン普及率、COVID後の規制上の柔軟性、平均コンサルト価格の推移、およびテレヘルスプラットフォームへのベンチャー資金流入が含まれる。多変量回帰分析によりこれらの変数を過去の収益と結び付け、2030年までの予測を行う。シナリオ分析はVCPR改革の動向に応じて調整される。

データ検証と更新サイクル

アウトプットは、分散・異常値チェック、シニアアナリストによるレビュー、および独立した指標との二次照合を経て最終承認される。レポートは年次で更新され、主要な規制変更や大規模なプラットフォームの資金調達ラウンドなどの重大なイベントが発生した場合には、中間的な再コンタクトが実施される。

当社の獣医テレヘルスベースラインが信頼性を有する理由

公表されている数値が異なるのは、各調査会社が独自の方法で市場を定義し、異なるタイミングで更新を行っているためである。サービスの範囲、動物のコホート、価格の捕捉方法、および更新タイミングが通常の相違点となっている。

主要なギャップ要因としては、サービス収益へのハードウェア販売の組み込み、消費者向けウェルネスアプリの計上、またはVCPRシナリオテストを行わずに古いベースラインに単純なCAGRを適用することが挙げられ、これらは数値を過大または過小評価させる可能性がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 2億8,213万(2025年) | Mordor Intelligence | - |

| USD 3億6,520万(2025年) | Global Consultancy A | 遠隔医療ソフトウェアライセンスおよびバンドルされた電子薬局収益を加算 |

| USD 3億345万(2024年) | Regional Consultancy B | 2024年をベースとして使用し、家畜フィルターを別途設けずに20.8%のCAGRで外挿 |

| USD 4億(2024年) | Industry Database C | 遠隔モニタリングハードウェアとプラットフォーム料金を統合し、レベニューシェアのマークアップを適用 |

この比較は、非臨床またはハードウェア関連の収益を除外し、一次インタビューを通じて普及率をストレステストした場合、Mordorの厳格なアプローチが、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

獣医テレヘルス市場は2026年から2031年にかけてどのくらいの速さで成長していますか?

このセクターは19.04%のCAGRを記録し、2026年の3億3,573万米ドルから2031年までに8億253万米ドルに成長すると予測されています。

どの動物カテゴリーが最も多くの収益をもたらしていますか?

主に犬と猫からなるコンパニオンアニマルは、2025年に世界収益の69.32%を占め、主要な成長エンジンであり続けています。

現在の導入においてどの提供モードが主流ですか?

クラウドおよびアプリベースのプラットフォームは2025年の売上高の71.23%を占め、クリニックのITオーバーヘッドを削減するためにリードを拡大しています。

どのコンサルテーションモダリティが最も速く拡大していますか?

遠隔患者モニタリングは2031年にかけて19.98%のCAGRで進展し、同期型および非同期型の両フォーマットを上回ると予測されています。

なぜ保険会社はテレヘルスの普及を推進しているのですか?

従量制ペット保険モデルは、院内診断を承認する前にオーナーを低価格のバーチャルトリアージに誘導することで請求コストを削減します。

最終更新日: