獣医用抗生物質市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

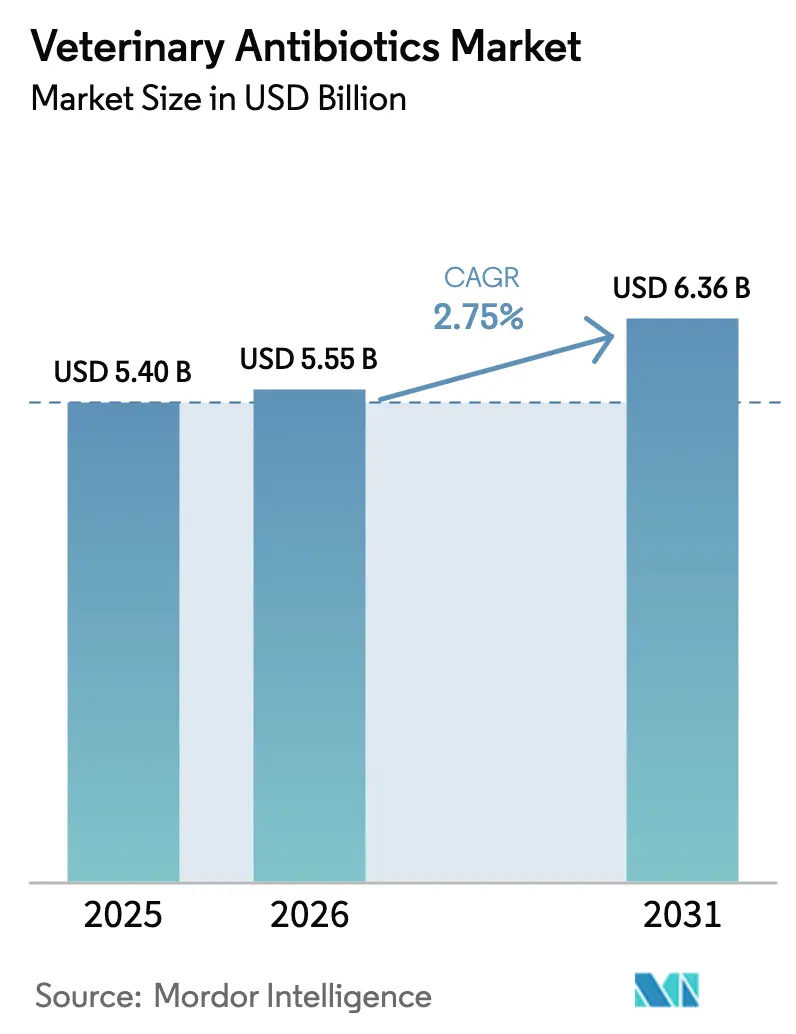

| 市場規模 (2026) | 5.55 十億米ドル |

| 市場規模 (2031) | 6.36 十億米ドル |

| 成長率 (2026 - 2031) | 2.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

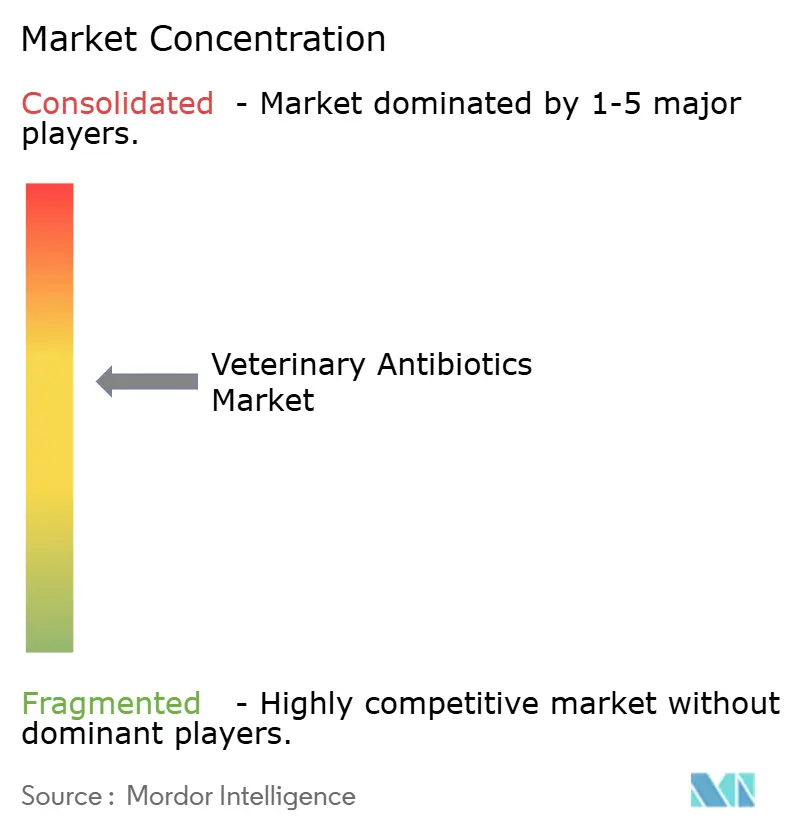

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用抗生物質市場分析

獣医用抗生物質市場規模は2025年に54億米ドルと評価され、2026年の55億5,000万米ドルから2031年には63億6,000万米ドルに達すると推定されており、予測期間中の年平均成長率(CAGR)は2.75%です。抗菌薬耐性(AMR)管理の観点から、獣医師が動物専用の狭域スペクトル分子を選好する方向に規制が移行する一方、新興の養殖ハブでは広域スペクトル製品の高い使用量が維持されており、需要は分散化しています[1]欧州医薬品庁、「獣医規制 – 抗菌薬耐性」、ema.europa.eu 。現在、北米がプレミアム支出の中心を担っていますが、アジア太平洋地域は中国の家畜遺伝子型解析プログラムおよびインドの酪農集約化計画を背景に加速しています[2]Reuters Staff、「ヘルスケア・製薬」、reuters.com 。テトラサイクリンが排水コンプライアンスの逆風に直面する一方、アミノグリコシドがコンパニオンアニマル診療でシェアを拡大するなど、薬剤クラスの再編が顕在化しています。獣医師不足に悩む地域での労働依存度を低減するため、熱安定性プレミックスおよび長時間作用型注射剤の投与革新が普及しつつあります。

主要レポートのポイント

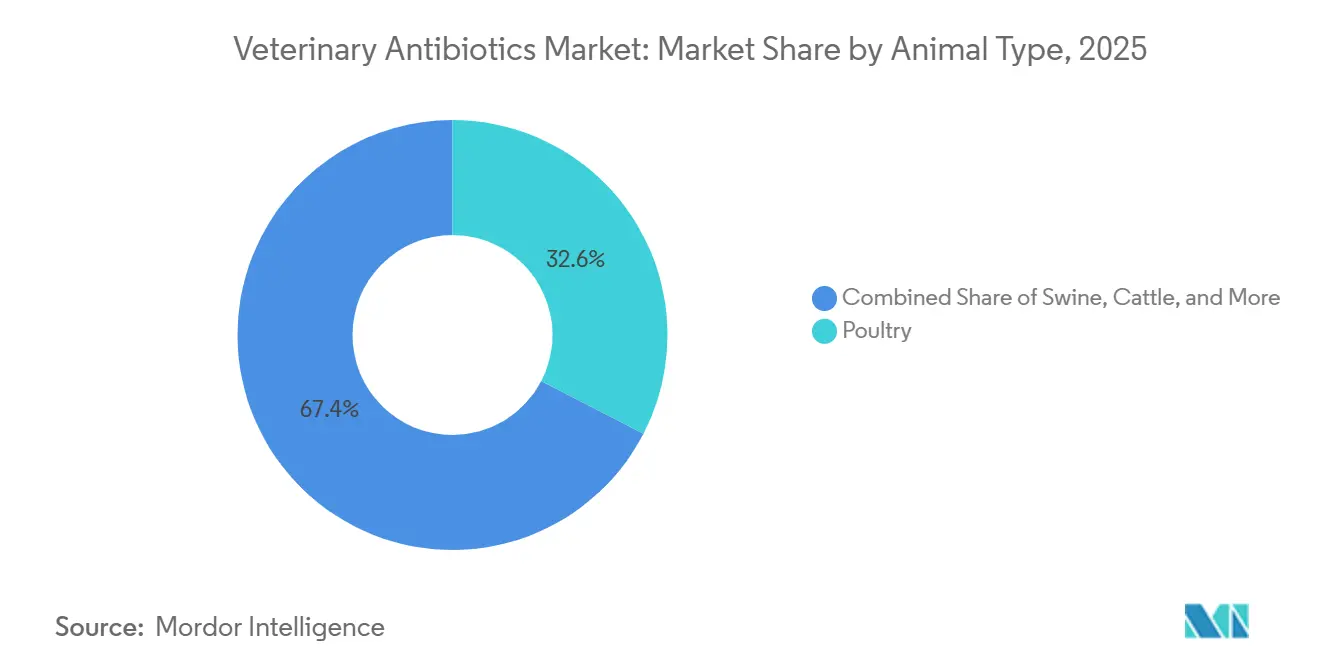

- 動物タイプ別では、家禽が2025年の獣医用抗生物質市場において32.55%を占め、養殖は2031年にかけて年平均成長率(CAGR)6.85%で拡大すると予測されています。

- 薬剤クラス別では、テトラサイクリンが2025年の獣医用抗生物質市場シェアの28.53%を占め、アミノグリコシドは2031年にかけて年平均成長率(CAGR)6.75%で拡大しています。

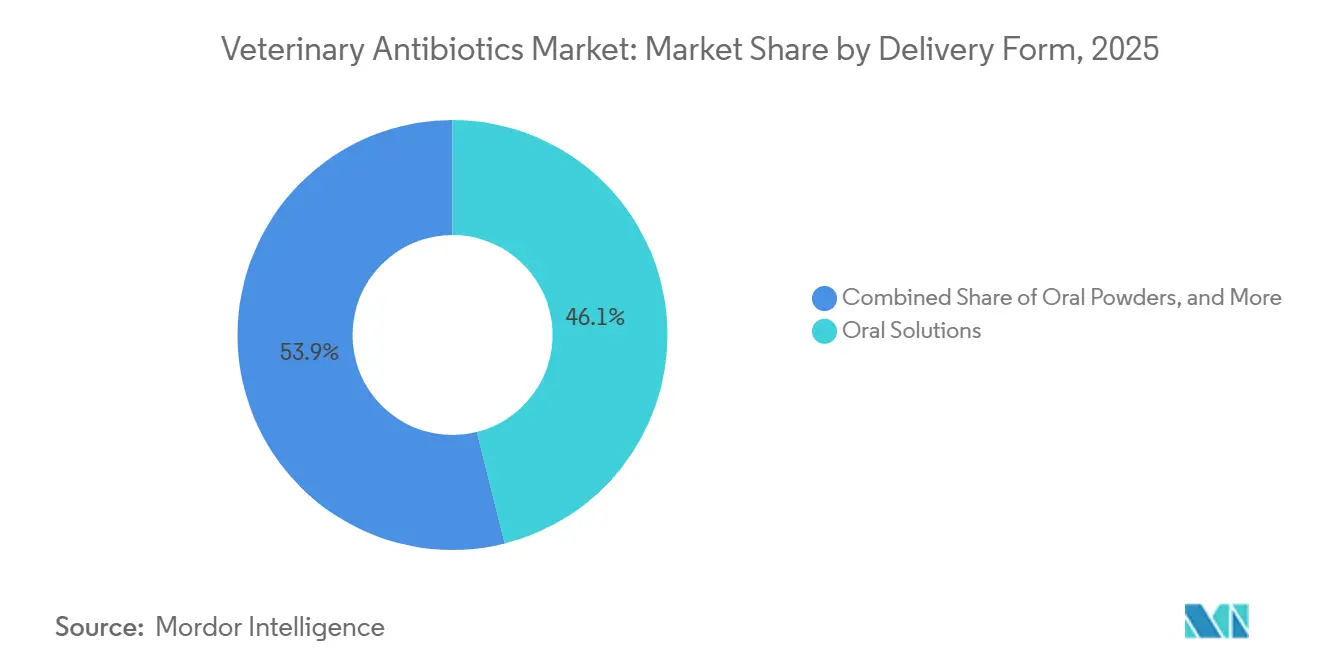

- 投与形態別では、経口液剤が2025年に46.15%の売上シェアでトップとなり、プレミックスは予測期間中に年平均成長率(CAGR)7.82%で成長する見込みです。

- 活性スペクトル別では、広域スペクトル製品が2025年の売上の66.32%を占め、狭域スペクトル製剤は年平均成長率(CAGR)6.19%で増加しています。

- エンドユーザー別では、食用動物生産者が2025年の需要の72.21%を占めていますが、コンパニオンアニマルのオーナーは2031年にかけて年平均成長率(CAGR)5.56%で増加しています。

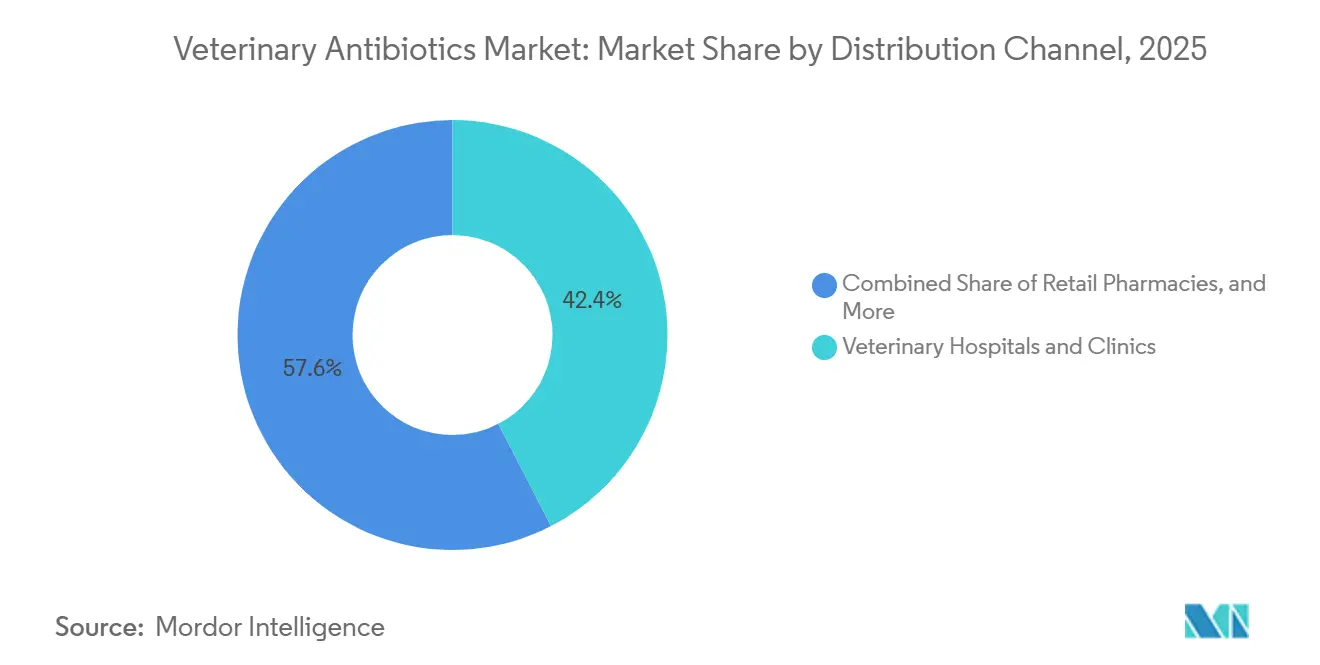

- 流通チャネル別では、動物病院・クリニックが2025年に42.42%のシェアを獲得し、オンラインセグメントは年平均成長率(CAGR)6.32%で拡大しています。

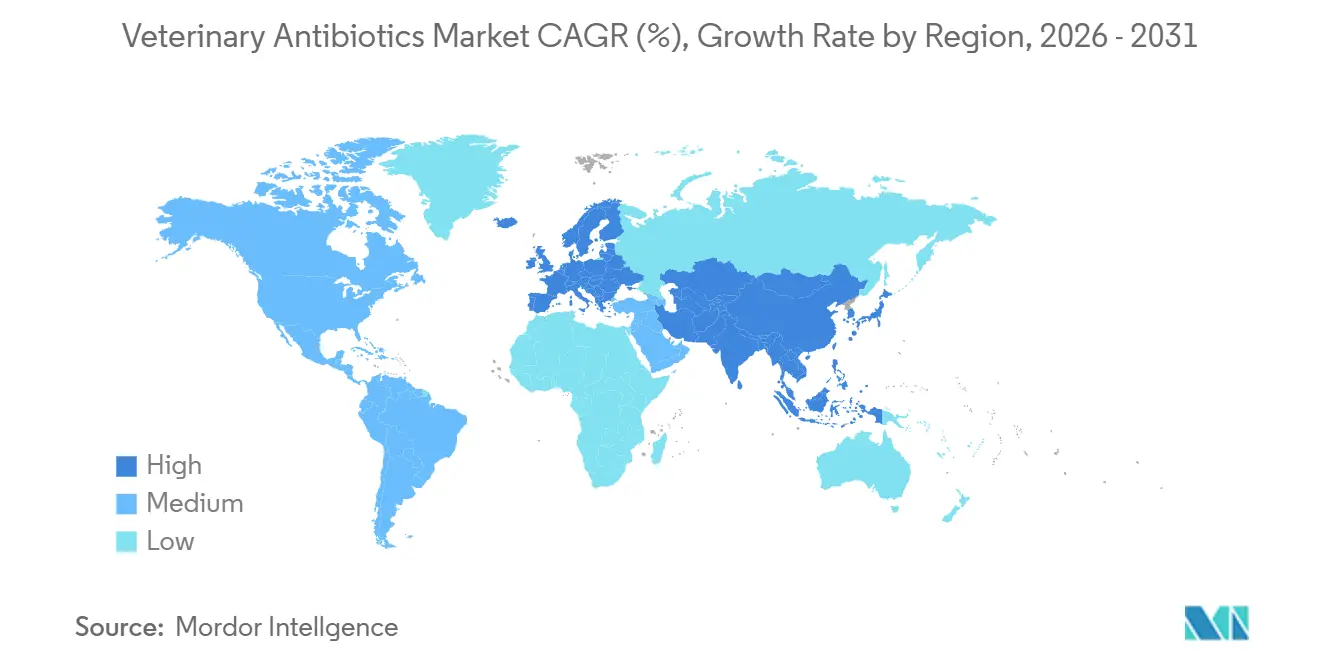

- 地域別では、北米が2025年に32.52%のシェアで首位を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)6.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医用抗生物質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後の動物性タンパク質に対する世界的需要の急増 | +1.2% | 世界、アジア太平洋、ラテンアメリカ | 中期(2~4年) |

| コンパニオンアニマルの飼育頭数および獣医支出の回復 | +0.8% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 動物専用抗生物質クラスへの規制シフト | +0.6% | 北米、EU、オーストラリア | 長期(4年以上) |

| 注射剤・熱安定性長時間作用型製剤の拡大 | +0.5% | 北米、ラテンアメリカ、インド | 中期(2~4年) |

| 精密投与のための家畜遺伝子型解析および農場内診断 | +0.4% | 北米、中国、EU | 長期(4年以上) |

| 東南アジア諸国連合(ASEAN)養殖における抗生物質の無監視使用 | +0.9% | 東南アジア、バングラデシュ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パンデミック後の動物性タンパク質に対する世界的需要の急増

2025年の世界の食肉生産量は回復し、レストランの再開と輸出の回復に伴い、家禽の生産量が4.2%、豚肉が3.8%増加しました[3]国連食糧農業機関(FAO)、「世界食料情勢 – 食肉」、fao.org。アジア太平洋およびラテンアメリカの生産者は、中国および中東の輸入業者に対応するため集約的な事業を拡大し、ブロイラーおよび肥育豚システムにおける予防的抗生物質使用が増加しました。先進国市場は成長を狭域スペクトルの処方箋専用療法に振り向けている一方、新興経済国は依然として市販の広域スペクトル製剤に依存しています。この需要の二極化により、規制が厳格な地域から執行が限定的な国々へと生産量がシフトし、獣医用抗生物質市場のベースライン成長が維持されています。しかし、世界の小売業者からの監視強化により、輸出業者はスチュワードシッププロトコルの採用を迫られており、動物専用分子への移行が加速しています。

コンパニオンアニマルの飼育頭数および獣医支出の回復

米国では2025年に世帯のペット飼育率が67%に達し、2023年から4ポイント上昇し、2024年~2025年の1ペット当たりの獣医支出は年間6.1%増加しました[4]米国ペット製品協会、「ペット飼育統計」、americanpetproducts.org 。欧州および都市部のアジア太平洋地域でも同様のパターンが見られました。クリニックにおける診断に基づく処方は、アミノグリコシドおよび第一世代セファロスポリンを優先する傾向にあり、広域スペクトルのフルオロキノロンへの需要を絞り込んでいます。遠隔獣医プラットフォームに連携したオンライン薬局が処方箋の再発行を取り込んでいますが、米国の州レベルの遠隔医療規制やEUの越境ライセンス制限がその規模を抑制しています。コンパニオンアニマルセクターにおけるこうした成長は、獣医用抗生物質市場のプレミアム価格の回復力を支えています。

動物専用抗生物質クラスへの規制シフト

米国食品医薬品局(FDA)の2024年ガイダンスおよび欧州の2024年獣医用医薬品規制は、家畜用途においてイオノフォアおよびプレウロムチリンを優先し、医学的に重要なヒト用抗生物質を制限しています。米国のブロイラーではバシトラシンがイオノフォアに広く置き換えられ、養豚業者は呼吸器疾患プロトコルにプレウロムチリンを採用しています。独自の動物専用パイプラインを持つ革新企業は15~20%の価格プレミアムを獲得しています。一方、テトラサイクリンおよびマクロライドに依存するジェネリックメーカーは生産量の減少とコンプライアンスコストの上昇に直面しており、獣医用抗生物質市場の競争環境が再編されています。

反芻動物向け注射剤・熱安定性長時間作用型製剤の拡大

7日から14日間の治療期間をカバーする長時間作用型注射剤は、肉牛および酪農チェーンにおける労働力と動物取り扱いのストレスを軽減します。Boehringer Ingelheimのツラスロマイシン製剤は30℃で24ヶ月間の棚安定性を持ち、熱帯市場のコールドチェーンの障壁を取り除き、ラテンアメリカの売上を前年比18%押し上げました。インドの小規模酪農家は単回投与の利便性を評価していますが、経口ジェネリックに対して40~60%の価格プレミアムが普及を制約しています。毎日の経口投与から持続放出型注射剤への段階的な移行は、獣医用抗生物質市場における付加価値製剤への構造的な移行を示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 集団治療を削減するAMR規制の強化 | -0.7% | EU、北米、オーストラリア、ラテンアメリカおよびアジア太平洋への波及 | 中期(2~4年) |

| プロバイオティクス・ファージ成長促進剤代替品の急速な普及 | -0.5% | EU、北米、日本 | 長期(4年以上) |

| 農村部の獣医師および熟練農場労働者の慢性的不足 | -0.4% | 世界全体、特に農村部の北米、サハラ以南アフリカ、南アジアで深刻 | 中期(2~4年) |

| ジェネリックメーカーのコンプライアンスコストを引き上げるEU排水・環境リスク評価(ERA)規制 | -0.3% | EU、インドおよび中国サプライヤーへの間接的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

集団治療を削減するAMR規制の強化

EUの2024年予防的投与禁止により、デンマークおよびオランダでの抗生物質使用量が8~10%削減されました。米国の獣医用飼料指令(Veterinary Feed Directive)の延長により、市販の飼料内投薬が廃止され、ブロイラーおよび豚の歴史的需要から30%が削減されました。これらの変化により、広域スペクトルのテトラサイクリンおよびスルホンアミドの販売が抑制される一方、処方箋を取得しなければならない小規模農家のコストが増加し、豚1頭当たり2~4米ドル、ブロイラー1羽当たり0.10米ドルが追加されています。その結果、成熟市場における獣医用抗生物質市場の成長が鈍化しています。

プロバイオティクス・ファージ成長促進剤代替品の急速な普及

「抗生物質不使用」ラベルに対する小売業者の要求が、米国ブロイラー全体にわたるCargillのバシラス属プロバイオティクスの展開を促進し、かつてバシトラシンに帰せられていた飼料転換効率の向上に匹敵する成果を上げています。サルモネラ菌および大腸菌を標的とするバクテリオファージカクテルのFDA承認は2026年までに見込まれており、予防的投与需要の3~5%を脅かしています。しかし、ファージの製造コストはジェネリックの2~3倍と依然として高く、株の特異性がフィールドでの有効性を制限しています。代替品が生産量を侵食する一方、プレミアムラベル食肉における価格決定力が獣医用抗生物質市場への影響の一部を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物タイプ別:養殖が勢いを増す一方、家禽は横ばい

家禽向け獣医用抗生物質市場は世界売上の32.55%を占めました。EUおよび北米における規制圧力が予防的使用を制限しており、イオノフォアへの代替が成熟しつつあります。対照的に、養殖は6億2,000万米ドルにとどまりますが、東南アジアのエビおよびティラピア養殖場が無監視の抗生物質投与を継続しているため、年平均成長率(CAGR)6.85%で拡大しています。この乖離は、執行の強度が種を超えて生産量をどのように誘導するかを浮き彫りにしています。

養殖の成長は、疾病発生率の高さと承認済みの魚類専用製剤の少なさによって促進されており、農家は家畜用医薬品を適応外使用しています。豚の需要は、精密投与プレウロムチリンが大量のテトラサイクリンに取って代わるにつれて安定を維持しており、牛の需要は肉牛フィードロットにおける長時間作用型注射剤と酪農場における乳房内チューブとの間で二極化しています。コンパニオンアニマルの抗生物質売上は、ペット飼育の増加を背景に伸びており、尿路感染症においてアミノグリコシドがシェアを拡大しています。羊とヤギは地中海および中東地域以外での商業的農業が限られているため、ニッチな位置づけにとどまっています。

薬剤クラス別:テトラサイクリンの逆風の中でアミノグリコシドが加速

テトラサイクリンは2025年売上の28.53%を占め、獣医用抗生物質市場で最大のシェアを持ちます。しかし、排水排出規制および飼料指令により、予防的使用が削減されています。アミノグリコシドの売上は6億8,000万米ドルに達し、獣医師がコンパニオンアニマルの呼吸器および尿路感染症にゲンタマイシンおよびアミカシンを選好するため、2031年にかけて年平均成長率(CAGR)6.75%で成長する見込みです。

ペニシリンおよび第一世代セファロスポリンは酪農の乳房炎プロトコルにおける需要を維持している一方、第三世代セファロスポリンは「リザーブ」指定に直面しています。マクロライドは、ツラスロマイシンを筆頭に、長時間作用型注射剤により牛の呼吸器疾患において普及が進んでいます。フルオロキノロンの生産量は中国での養殖禁止およびEU規制の強化を受けて縮小しており、スルホンアミドのシェアは低用量で高い有効性を発揮する併用療法の普及により侵食されています。

投与形態別:飼料工場との統合によりプレミックスが急増

経口液剤は2025年売上の46.15%を占め、家禽および豚の給水ラインを通じた柔軟な投与から恩恵を受けています。プレミックスは、統合飼料工場が85℃のペレット化に耐えるマイクロカプセル化有効成分を組み込むにつれて、年平均成長率(CAGR)7.82%を記録しています。この移行により、工場レベルでの獣医監督と正確な配合率が可能となり、コンプライアンスが合理化されています。

注射剤は単回投与による労働力節約から反芻動物において支持を集めています。乳房内および子宮内チューブは、最大96時間にわたって治療レベルを維持する持続放出マトリックスによる段階的なイノベーションが見られます。経口粉末は、自動投薬機に対応したダストフリー液剤への移行に伴い減少しています。

活性スペクトル別:スチュワードシップが狭域スペクトルの普及を促進

広域スペクトル製品は2025年に35億8,000万米ドルを生み出しましたが、スチュワードシップガイドラインおよびポイントオブケア診断が実践者を標的型薬剤へと誘導しています。狭域スペクトルの売上は、コクシジウム症予防のためのイオノフォアおよび豚の呼吸器複合症のためのプレウロムチリンを中心に、年平均成長率(CAGR)6.19%で増加すると予測されています。

コンパニオンアニマルクリニックでは培養・感受性試験への依存が高まり、経験的なフルオロキノロン処方が減少しています。家畜においては、コンプライアンス違反に対する規制上の罰則および輸出市場での残留物拒否が転換を加速させており、獣医用抗生物質市場の構造的進化を強化しています。

エンドユーザー別:コンパニオンアニマルのオーナーがプレミアム支出を押し上げ

食用動物生産者は2025年に72.21%を占めていますが、AMR規制の強化と代替成長促進剤が成長を緩和しています。コンパニオンアニマルのコホートは、ペットの人間化が診断主導の狭域スペクトル治療への需要を高めるにつれて、年平均成長率(CAGR)5.56%で拡大しています。

社内獣医師を持つ大規模インテグレーターは購買力を獲得し、小規模農家よりもコンプライアンスコストを吸収しやすい立場にあります。養殖では、分散した農場構造と獣医師へのアクセスの制限が非公式な調達を永続させ、スチュワードシップの取り組みを複雑にしています。

流通チャネル別:オンラインプラットフォームが従来の小売を混乱させる

動物病院・クリニックは2025年に抗生物質の42.42%相当を調剤し、信頼に基づく購買ダイナミクスを維持しています。オンラインチャネルは、遠隔獣医サービスが電子処方箋と農場への直接配送を統合するにつれて、年平均成長率(CAGR)6.32%で拡大しています。

小売薬局は処方箋義務化により市場シェアが低下している一方、飼料工場はプレミックス製品の専門チャネルとして台頭しています。規制の断片化が汎地域的な電子薬局の規模拡大の障壁となっていますが、利便性と価格の透明性がデジタルの勢いを維持しています。

地域分析

2025年売上の32.52%を占める北米は、市販販売に対する獣医用飼料指令(Veterinary Feed Directive)の制限および農村部の獣医師不足による処方能力の制約から、低下が見込まれています。それでも、プレミアムなコンパニオンアニマル支出および肉牛フィードロット向け長時間作用型注射剤の普及が安定したマージンを支えています。

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)6.12%で成長すると予測されています。中国の遺伝子型解析義務化およびインドの酪農高度化が狭域スペクトル需要を押し上げる一方、東南アジアの規制が不十分な養殖回廊では非公式ネットワークを通じた広域スペクトル製品の購入が続いています。規制の空白が生産量の成長を促進する一方、より厳格なEUの入国要件に直面する輸出業者にとっての残留リスクを高めています。

欧州は、ジェネリックメーカーのコンプライアンスコストを引き上げる積極的なAMRおよび排水基準に対応しています。小規模企業が2,000万~5,000万ユーロの環境リスク評価(ERA)申請書類の資金調達よりも撤退を選ぶ中、ジェネリックメーカーの統合が進んでいます。ラテンアメリカでは多様な軌跡が見られます。ブラジルの輸出志向型インテグレーターは輸入国のプロトコルに準拠している一方、国内生産者は市販品の使用を継続しています。中東およびアフリカは合わせて相当な売上を貢献していますが、依然として断片化しており、湾岸諸国はプレミアム製剤を輸入し、サハラ以南市場は獣医師の監督が限られた協同組合を通じて販売されるジェネリックに依存しています。

競争環境

上位5社であるZoetis、Elanco、Boehringer Ingelheim、Merck Animal Health、Cevaは、2025年の世界売上の相当なシェアを獲得しており、中程度の集中度を反映しています。革新企業は、スチュワードシップ義務に沿ったプレミアム価格を実現する動物専用クラスおよび持続放出技術を重視しています。ジェネリックメーカーはEU排水コンプライアンスおよび縮小する予防的投与量に圧迫されており、特にインドおよび中国の輸出業者の間で合併または撤退が促進されています。

戦略的差別化は現在、診断との統合に依存しています。Elancoの2025年のオランダのPCR企業との提携は、プレウロムチリンポートフォリオとともに迅速検査キットをパッケージ化し、データ主導の処方を支援しています。Boehringer Ingelheimの熱安定性ツラスロマイシンは熱帯市場の物流上のギャップに対応し、Zoetisはコンパニオンアニマルフランチャイズを活用して食用動物パイプラインの研究開発(R&D)に資金を提供しています。Cargillのプロバイオティクスやファージ療法スタートアップなどの新興の破壊的企業が予防的投与市場を侵食していますが、スケーラビリティとコストの課題に直面しています。

養殖専用製品の開発は依然としてホワイトスペースの機会です。エビおよびティラピア向けのラベル付き抗生物質の不在が適応外使用を永続させており、厳格な残留閾値を乗り越えられる企業にとって上昇余地を提供しています。遠隔獣医対応の流通は、獣医師密度が慢性的に低いサハラ以南アフリカおよび南アジアにおいて特に重要なフロンティアです。

獣医用抗生物質業界リーダー

Zoetis

Boehringer Ingelheim

Merck Animal Health

Elanco

Ceva Santé Animale

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Dechra社は、米国において犬および猫の皮膚感染症向けの長時間作用型注射剤であるSolovecin(セフォベシンナトリウム)を発売しました。

- 2025年5月:Merck Animal Healthは、犬向けにゲンタマイシン、ポサコナゾール、フロ酸モメタゾンを組み合わせた単回投与耳科用懸濁液MOMETAMAX SINGLEについてFDA承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、獣医用抗生物質市場を、動物専用に製剤化された処方箋強度の抗菌薬から得られる世界売上として定義しており、家畜およびコンパニオンアニマル種向けにプレミックス、経口粉末、経口液剤、注射剤、乳房内または子宮内注入剤、飼料添加剤ブレンドとして供給されるものを対象とし、すべての数値を税引き前の出荷価格に基づいて整合させています。

調査範囲の除外:ニュートラシューティカル、イオノフォアコクシジウム抑制剤、抗ウイルス薬、抗真菌薬、プロバイオティクス飼料添加剤、および調合製剤などの製品はベースラインの対象外です。

セグメンテーション概要

- 動物タイプ別

- 家禽

- 豚

- 牛

- 羊・ヤギ

- コンパニオンアニマル

- 養殖

- その他の家畜

- 薬剤クラス別

- テトラサイクリン

- ペニシリン

- スルホンアミド

- マクロライド

- アミノグリコシド

- セファロスポリン

- フルオロキノロン

- その他

- 投与形態別

- プレミックス

- 経口粉末

- 経口液剤

- 注射剤

- 乳房内・子宮内

- 飼料添加剤ブレンド

- 活性スペクトル別

- 広域スペクトル

- 狭域スペクトル

- エンドユーザー別

- 食用動物生産者

- コンパニオンアニマルのオーナー

- 流通チャネル別

- 動物病院・クリニック

- 小売薬局

- オンラインチャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国、ブラジル、ドイツ、中国、インドにわたって、現役の獣医師、農場インテグレーターの調達担当者、卸売業者、規制当局者にインタビューを実施しました。これらの対話により、典型的な治療コース量、適応外代替のトレンド、および抗菌薬耐性(AMR)規制の実際の影響が確認され、文書だけでは埋められないギャップが補完されました。

二次調査

FAO、USDA、ユーロスタット、および各国省庁の家畜個体数および屠殺統計から始め、世界動物衛生機関(WOAH)およびESVAC(欧州獣医用抗菌薬消費量監視)サーベイランスレポートから得た使用規範と照合します。国連コムトレード(UN Comtrade)の貿易フロー、輸入関税申告、およびQuestelでマイニングした特許ファミリーが地域の供給能力を示します。企業の年次報告書(10-K)、投資家向け資料、Frontiers in Veterinary Scienceの査読済み論文、Dow Jones FactivaまたはD&B Hooversのニュースアーカイブが価格帯とパイプラインの見通しを精緻化します。

追加の三角測量は、業界団体のホワイトペーパー(Health for Animals、米国獣医師会(AVMA))およびVolzaなどの通関貨物追跡ツールから得られます。引用された情報源は調査アプローチを示すものであり、網羅的ではありません。多数のその他の公開および有料の参考資料が二次調査に活用されています。

市場規模の算定と予測

トップダウンモデルは、種別の疾病発生率、治療普及率、および平均コース投与量を通じて動物個体数データを需要プールに変換し、混合販売価格を用いて価値を算定します。サプライヤーの売上集計とサンプリングされたチャネルチェックがボトムアップの妥当性検証を提供します。主要変数には、個体数の成長、ペット飼育率、規制強度スコア、コストインフレ、および獣医用医薬品の輸出シェアが含まれ、それぞれが専門家のコンセンサスに支えられた多変量回帰で予測されます。ボトムアップの合計が許容誤差範囲を超えて乖離する場合、確定前に投与量または平均販売価格(ASP)の前提を透明性をもって調整します。

データ検証と更新サイクル

アウトプットは異常値スキャン、シニアアナリストのレビュー、および前年比変動チェックを経ます。レポートは毎年更新され、新たな残留限界法や主要な疾病発生などの重大なイベントによって中間改訂が行われます。最終的な公開前の確認により、クライアントが最新の見解を受け取ることが保証されます。

当社の獣医用抗生物質ベースラインがステークホルダーの信頼を獲得する理由

公表されている推定値は、企業が独自の製品範囲、価格体系、および更新サイクルを適用するため、しばしば異なります。明確に定義された抗菌薬クラス、統一された価格ポイント、および年次更新に基づくことで、Mordorは予算計画のための信頼できる出発点を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップの要因 |

|---|---|---|

| 52億2,000万米ドル(2025年) | 該当なし | |

| 52億1,000万米ドル(2025年) | 地域コンサルタントA | 口腔ケア製品と抗生物質の合計を混在させており、特定の投与形態を過大評価している |

| 52億6,000万米ドル(2024年) | 業界誌B | 抗ウイルス薬および抗真菌薬を計上しており、製品範囲が広い |

| 23億4,000万米ドル(2025年) | グローバルコンサルタントC | 飼料添加剤および大量プレミックスを除外しており、より狭い見解を示している |

この比較は、範囲の選択、投与形態の包含、および更新サイクルが最大のギャップを生み出すことを示しており、当社の厳格な変数選択と透明性のある調整がMordorのベースラインを戦略的意思決定のためにバランスが取れ、再現性のあるものに保っています。

レポートで回答される主要な質問

獣医用抗生物質市場の現在の価値はいくらですか?

2026年に55億5,000万米ドル相当であり、2031年までに63億6,000万米ドルに達する軌道にあります。

最も成長が速い地域はどこですか?

アジア太平洋地域は年平均成長率(CAGR)6.12%で拡大しており、中国の家畜高度化および東南アジアの養殖需要が牽引しています。

最も高い成長を示す動物セグメントはどれですか?

養殖は2031年にかけて年平均成長率(CAGR)6.85%という最も強い見通しを示しています。

規制は抗生物質需要にどのような影響を与えていますか?

EUおよび米国のスチュワードシップ規制は、広域スペクトルの集団治療を削減し、狭域スペクトルの動物専用クラスへの使用を誘導しています。

最も普及が進んでいる投与形態はどれですか?

熱安定性プレミックスは、飼料工場との統合が大規模な精密投与を促進するにつれて、年平均成長率(CAGR)7.82%で増加しています。

最終更新日: