イタリア動物医療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.61 十億米ドル |

| 市場規模 (2026) | 1.69 十億米ドル |

| 市場規模 (2031) | 2.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

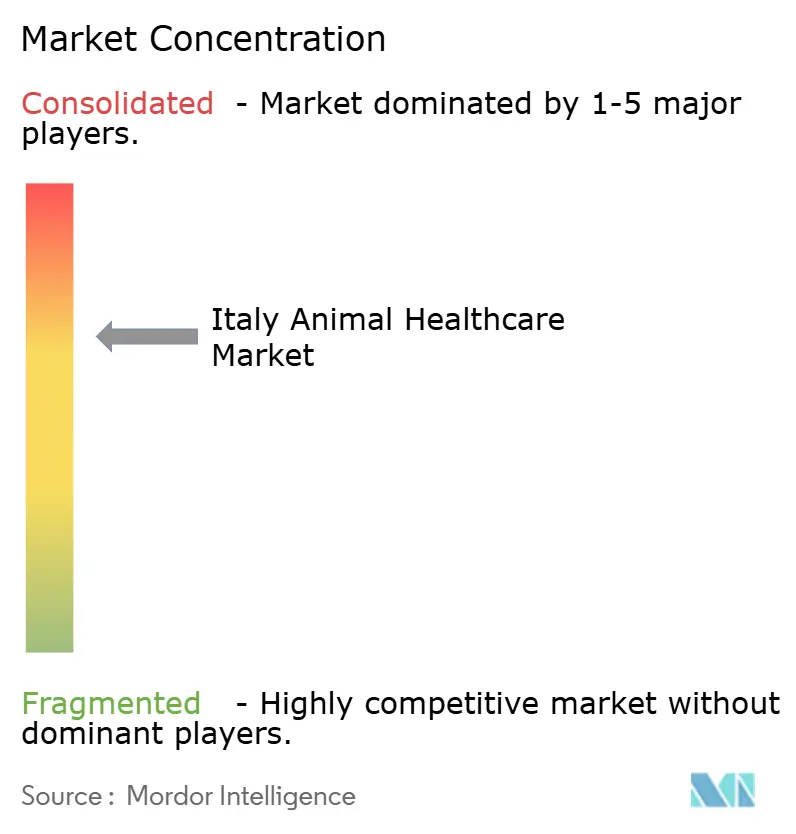

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア動物医療市場分析

2026年のイタリア動物医療市場規模はUSD 16億9,000万と推定されており、2025年のUSD 16億1,000万から成長し、2031年にはUSD 21億7,000万に達する見込みで、2026年~2031年にかけて5.12%のCAGRで成長しています。成長の原動力はコンパニオンアニマルの飼育頭数の増加です。イタリアの家庭では6,020万頭のペットが飼育されており、予防ケアへの支出が着実に増加するとともに、動物の健康を公衆衛生上の成果と明確に結びつける政策環境が整備されています。治療薬は依然として最も重要な収益源ですが、診断薬は分子アッセイおよびポイント・オブ・ケアの革新に牽引されて、より速いペースで拡大しています。企業ネットワークはその足跡を拡大しており、資本の流入が技術アップグレードを促進し、診療所が保健省の抗菌薬スチュワードシップ指令を遵守するのを支援しています。イタリア動物医療市場は、より頻繁な家畜検査を義務付ける欧州連合のトレーサビリティ規則からも恩恵を受けており、これにより検査機関の収益基盤が拡大しています。これらの追い風に対する反作用として、専門職における人材不足と高度療法の高コストが挙げられ、いずれも近期的なアクセス向上を抑制する可能性があります。それにもかかわらず、ワンヘルスの枠組みに組み込まれたインセンティブと相まった強固な需要弾力性が、2030年までのイタリア動物医療市場の堅調な見通しを支えています。

レポートの主要ポイント

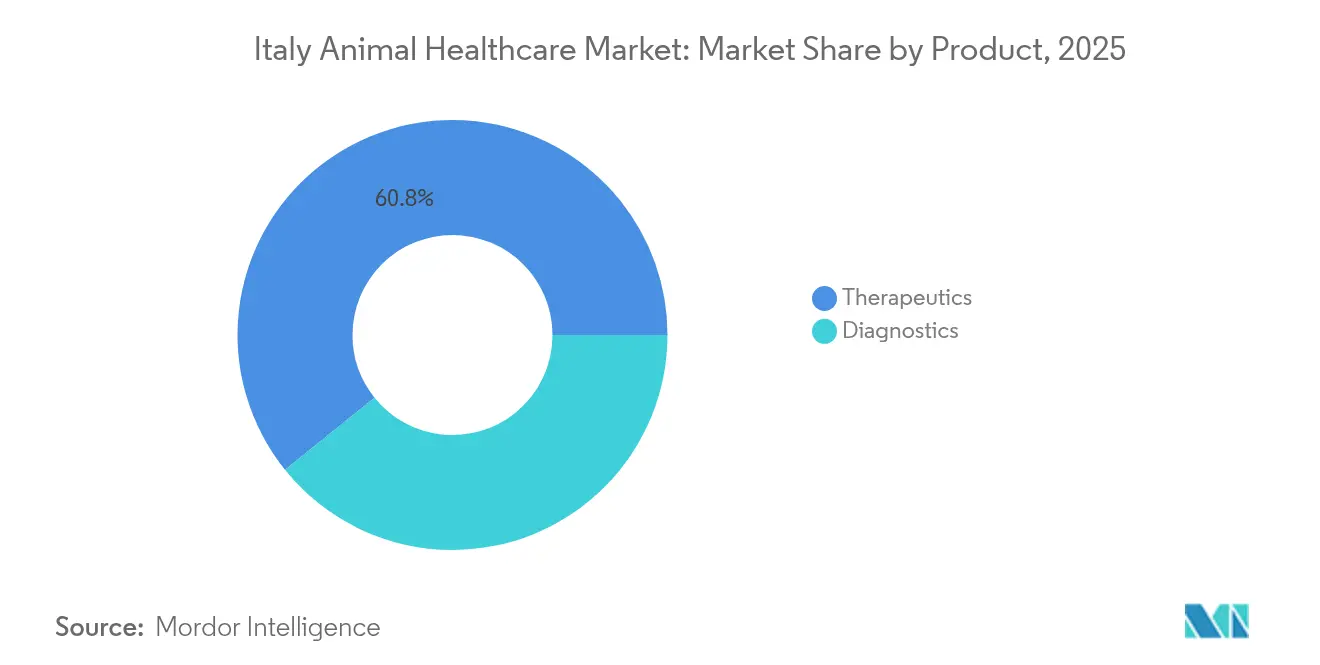

- 製品タイプ別では、治療薬が2025年に60.78%の収益シェアをリードしており、診断薬は2031年に向けて7.29%のCAGRで成長する見込みです。

- 動物種別では、犬・猫が2025年のイタリア動物医療市場規模の47.88%を占めており、家禽セグメントは2026年から2031年にかけて6.17%のCAGRで拡大する予測です。

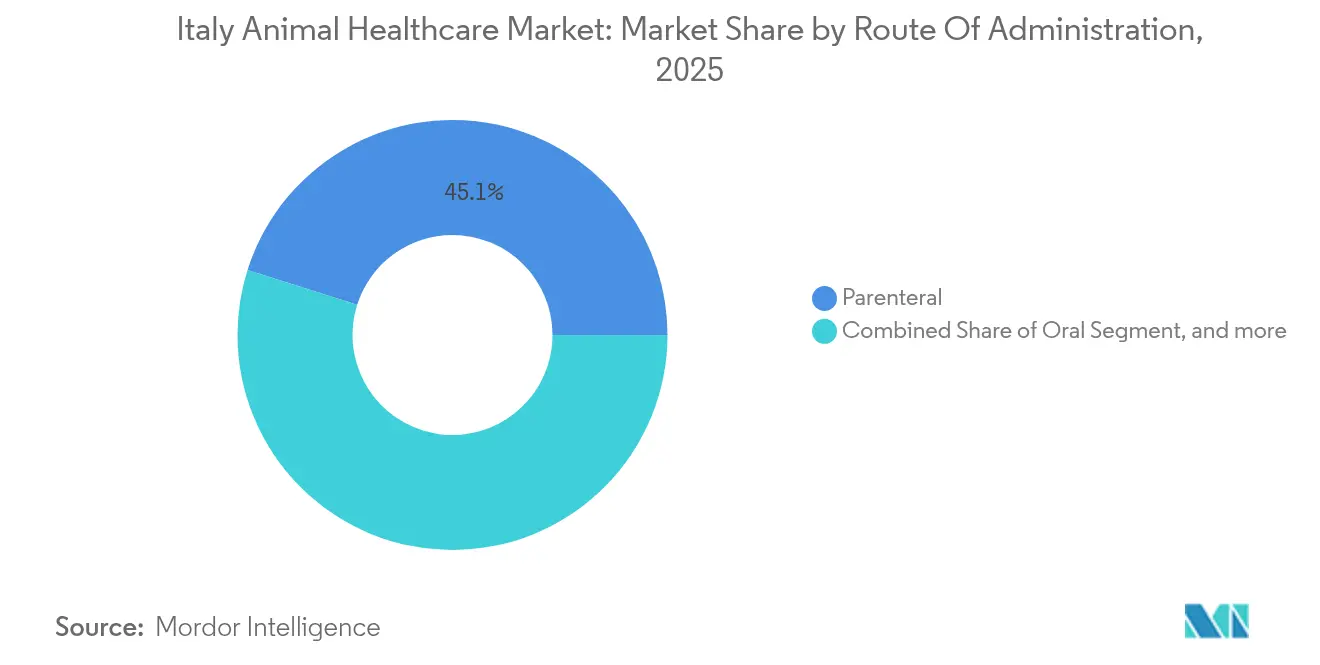

- 投与経路別では、非経口製品が2025年にイタリア動物医療市場シェアの45.12%を保持しており、経口製剤は2031年に向けて7.44%のCAGRで進展しています。

- エンドユーザー別では、動物病院・クリニックが2025年に55.21%の収益シェアを獲得しており、ポイント・オブ・ケア設定は予測期間中に6.31%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア動物医療市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGRへの(~)%インパクト予測 | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 処方量および薬剤処理量の増加 | +1.5% | グローバル、北米およびヨーロッパで最も顕著 | 中期(2〜4年) |

| 老齢人口の拡大および慢性疾患負担 | +1.2% | グローバル;高所得・急速高齢化地域 | 長期(4年以上) |

| 患者安全性の向上およびエラー低減義務の強化 | +1.0% | グローバル、OECD加盟国主導 | 短期(2年以下) |

| 集中型調剤およびハブ薬局への移行 | +0.8% | 北米および西ヨーロッパ | 中期(2〜4年) |

| 在庫最適化のための人工知能の統合 | +0.7% | グローバル;テクノロジー先進国の医療システムで先行採用 | 長期(4年以上) |

| 専門医薬品の調剤複雑性の急増 | +0.6% | グローバル;腫瘍学および希少疾患市場 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマル個体数の拡大とヒト化トレンド

イタリアのペットケア経済は、動物を家族の一員として扱う文化的変化とともに拡大しています。飼い主の63%がペットの健康を人間の健康と同等に考え、年間約EUR 1,000をペットの維持費に充てており、そのうち獣医受診費が増加する割合を占めています[1]RAI News、「イタリア人とコンパニオンアニマル」、rai.it。動物を知覚を持つ存在として認める憲法改正は、腫瘍学や高度画像診断などのプレミアムサービスをさらに正当化しています。ペットフード支出は2024年にEUR 25億3,000万に増加し、より広範なウェルネスパッケージへの支払い意欲を裏付けています。人口統計学的に、北部地域は可処分所得が高く、これがより頻繁なクリニック受診と遠隔医療の早期採用につながっています。都市部のミレニアル世代は、ワクチン接種、診断、および栄養カウンセリングをバンドルしたサブスクリプション型ウェルネスプランを好む傾向があります。これらの要因は総合的に、1回の受診当たりの平均収益を増加させ、イタリア動物医療市場における治療薬と診断薬の両方において数量成長を支えています。

予防的獣医ケアへの支出増加と保険加入率の上昇

飼い主が早期介入によるコスト回避の価値を認識するにつれ、予防ケアは支出においてより大きなシェアを占めるようになっています。約32%の家庭がサプリメントおよびウェルネス製品を購入しており、定期スクリーニングパッケージが企業系クリニックで標準化されつつあります。ペット保険の普及率は北部ヨーロッパに後れを取っているものの、2024年~2025年に保険契約件数が二桁成長を示しており、潜在的需要が存在することを示しています。保険会社は複数クリニックネットワークとのパートナーシップを開始し、年次健診に補償を組み合わせることで、診断とワクチン接種を定期収益ストリームに組み込んでいます。家畜事業者もまた、EU疾病監視規則への対応として、生物学的安全性とワクチン接種遵守を重視した畜群衛生計画への投資を進めています[2]欧州委員会、「国家管理計画2023~2027年」、europa.eu。これらの構造的変化は総じて、イタリア動物医療市場をより予防的なモデルへと推し進め、サービス提供者の季節変動を低減し、キャッシュフローを安定化させています。

政府インセンティブおよび動物福祉に関する有利な規制

保健省の2025年指令は、全国的な抗菌薬耐性モニタリングを求め、動物と人間の健康を結びつけるワンヘルスの原則を強化しています[3]保健省、「国家抗菌薬計画2025年」、salute.gov.it。補完的な政策としては、低所得家庭の獣医費用を補助する専用基金や、重要な動物医療製品に対する付加価値税軽減提案が含まれており、いずれもアクセスの拡大を目的としています。国家管理計画2023年~2027年は、食品安全および獣医検査のために15,007人のフルタイム相当職員を義務付けており、検査診断への需要を高めています。2025年度から2026年度の学年度に有効となる獣医学の入学試験廃止に向けた大学改革は、専門家不足を緩和し、農村部のサービス範囲を改善することを目指しています。これらの介入措置は総合的に、構造的需要を強化し、イタリア動物医療市場への投資にとって不可欠な規制予測可能性を高めています。

獣医薬品および診断における技術的進歩

電子処方システムにより、ナポリ大学獣医学教育病院における抗菌薬処方が41.6%から36%に削減され、技術の規制上の有用性が実証されました。液体生検プロトコルは現在、犬の腫瘍学において85.7%の診断精度を達成しており、分子検査の対象市場を拡大しています。ヴェネツィエ動物衛生実験研究所のビジネスインテリジェンスプラットフォームは、検査プロトコルを標準化し、リアルタイムの疾病トレンドダッシュボードを提供することで、生物学的安全性を強化しています。ウェアラブル、GPS、仮想フェンスなどの精密家畜管理ツールは、丘陵地帯のサルデーニャの牧場主が畜群の健康を監視するのに役立っていますが、コストと通信環境の問題から普及が妨げられています。IDEXX Laboratoriesは、年間90,000単位の継続教育クレジットを提供し、2024年にシスタチンB腎機能検査をリリースすることで能力構築を支援しています。こうして技術は、イタリア動物医療市場全体における診断スループット、業務効率、および臨床精度を向上させています。

制約要因インパクト分析*

| 制約要因 | CAGRへの(~)%インパクト予測 | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 初期資本投資および維持費の高さ | –1.0% | グローバル;新興市場で最も深刻 | 短期(2年以下) |

| 業務フローの混乱およびスタッフ研修の障壁 | –0.7% | グローバル;変革管理リソースが限られた施設 | 中期(2〜4年) |

| 接続システムにおけるデータセキュリティおよびプライバシーへの懸念 | –0.6% | グローバル;EUおよび北米で最も厳格 | 長期(4年以上) |

| 無菌ロボット調剤に関する規制上の不明確性 | –0.4% | 北米および一部のEU加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

獣医専門家の不足と農村部のサービスギャップ

獣医師数は需要に追いついておらず、ヨーロッパの国々の78.5%が不足を報告しており、イタリアも例外ではありません。人間の医療職との収入格差は、卒業生が家畜診療に進むことを思い留まらせており、一方で新卒獣医師の76%を占める女性はワークライフバランスが優れた都市部のクリニックを好む傾向があります。農村部の職は限られたインフラと低収入に悩まされており、食肉・酪農のサプライチェーンにとって重要な地域における疾病監視を妨げています。人材不足はアウトブレーク対応能力を損ない、2025年の凹凸皮膚病エピソードへの対応の遅れにそれが現れています。大学改革イニシアティブは人材パイプラインを拡大するかもしれませんが、サービスが行き届かない地域での長期的な人材定着には、イタリア動物医療市場内の地域格差を縮小するための財政インセンティブと遠隔医療支援が必要となるでしょう。

獣医治療および医薬品コストの高騰

2024年のペットケアの平均支出は動物1頭当たりEUR 1,000に達し、中間所得世帯の家計を圧迫しています。獣医用抗菌薬の消費量は6.3%増加し、抗菌薬耐性に関連するコストを複雑化させており、イタリアを耐性関連治療においてヨーロッパで最もコストが高い管轄区域にしています。専門的な生物製剤や腫瘍学薬は割高な価格で取引されており、電子処方プラットフォーム、画像診断システム、生物学的安全性アップグレードへの義務的投資が、クリニックの間接費を高めています。家畜生産者も同様の逆風に直面しており、EUのより厳しいコンプライアンス基準の下で飼料添加剤やワクチンがより高価になっています。企業系チェーンはスケールメリットを活かしてより有利な調達条件を交渉できますが、独立系クリニックはコストを転嫁する可能性があり、価格感応度の高いイタリア動物医療市場の一部における数量成長を抑制する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:診断イノベーションの中における治療薬のリーダーシップ

治療薬は2025年のイタリア動物医療市場規模の60.78%を生み出しており、確立された治療プロトコルと家畜事業者からの安定的な償還を反映しています。ワクチンは最大のサブカテゴリーを形成しており、鳥インフルエンザや凹凸皮膚病の発生時に流行規模の損失を軽減する、義務付けられた家禽・牛の免疫化プログラムに後押しされています。駆虫薬はベクターの繁殖を促すイタリアの地中海性気候により、年間を通じた需要があります。抗感染薬は依然として相当規模を誇りますが、規制上の監視に直面しており、スチュワードシッププログラムの強化に伴い、2022年の獣医用抗菌薬販売量は12.7%減少して585.4トンとなりました。市場の関心は、小売業者が好む抗菌薬残留物ゼロラベルに沿った医療用飼料添加剤、ニュートラシューティカルズ、および標的生物製剤へとシフトしています。

診断薬は基盤が小さいものの、2031年に向けて7.29%のCAGRを記録しています。免疫診断アッセイが定期スクリーニングで主流を占める一方、分子プラットフォームは腫瘍学および遺伝疾患パネルで急速に普及しています。診断画像診断の売上は、コンピュータ断層撮影とデジタルX線撮影が標準化しつつある北部の富裕都市における企業系クリニックの改装から恩恵を受けています。犬のがんにおいて85.7%の感度を持つ液体生検サービスは、確認用分子検査への隣接需要を開拓しています。総じて、急速な診断拡大はイタリア動物医療市場の粘着性を高める定期検査の側面を付加しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

動物種別:家畜の課題にもかかわらずコンパニオンアニマルが成長を牽引

犬・猫は2025年の収益の47.88%を占めており、1,900万頭のペットとウェルネスプランへの高い一人当たり支出に支えられています。若いオーナーは低侵襲的療法を選好する傾向があり、骨関節炎に対するモノクローナル抗体および皮膚炎に対する経口JAK阻害薬の採用を促進しています。予防的歯科ケアと体重管理プログラムが補助的なサービス収益を加え、クリニックとクライアントのエンゲージメントを深めています。

6.17%のCAGRで拡大している家禽セグメントは、2024年のイタリアの130万トンのブロイラー生産量を反映しており、10%の増加がワクチンスケジュールの拡充を促しています。厳格なEU貿易規則は無疾病認証を要求しており、検査検査の量を増加させています。2025年1月の鳥インフルエンザの流行で602,200羽が殺処分されたという疾病ショックが、生物学的安全性への投資を加速させています。豚、反芻動物、馬も重要なセグメントですが、その成長率はより安定しており、商品価格とスポーツ医学への需要に左右されます。水産養殖やエキゾチックペットなどのニッチ分野は草創期にありますが、イタリア動物医療市場の拡大する範囲を裏付けています。

投与経路別:経口投与イノベーションが非経口投与の優位性に挑戦

非経口製剤は、急性ケアおよび大量ワクチン接種キャンペーンにおける注射剤の臨床的優位性から、2025年のイタリア動物医療市場シェアの45.12%を占めました。しかし企業が口当たりと制御放出プロファイルを改善するにつれ、経口製品は7.44%のCAGRで拡大しています。Elancの犬のアレルギー性皮膚炎に対して2025年8月に承認されたZenreliaは、1日1回の経口投与という利便性へのこの転換を体現しています。

経口投与はまた、詰め替えロジスティクスを簡素化し、抗菌薬スチュワードシップダッシュボードと整合する電子処方システムからも恩恵を受けています。外用薬は、イタリアの温暖な気候に支えられ、皮膚科および外部寄生虫の適応症で安定を保っています。経皮パッチ、インプラント、吸入薬などのその他の経路は、腫瘍学および慢性疼痛管理においてニッチながら成長しています。オーナーのアドヒアランスが治療の成功をますます左右するようになる中、投与経路のイノベーションはイタリア動物医療市場における差別化要因であり続けます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:ポイント・オブ・ケアイノベーションの中での病院統合の加速

動物病院・クリニックは、チェーン形成とプライベートエクイティの支援に後押しされ、2025年の収益の55.21%を獲得しました。13の地域にわたって75のクリニックを運営するAnimaliaへのCharme Capital Partnersの投資は、調達規模と標準化されたプロトコルをもたらす統合の典型例です。企業系プレーヤーはデータアナリティクスを活用してサービスミックスを精緻化し、薬局を統合し、予防プランをクロスセルすることで、そのリードをさらに強固にしています。

ポイント・オブ・ケア(POC)設定は、ハンドヘルドアナライザー、携帯型超音波、およびクラウドベースの画像アーカイブが診断から治療までのターンアラウンドタイムを短縮するにつれ、6.31%のCAGRで進展しています。参照検査機関は複雑な分子検査と規制モニタリングにおいて重要な役割を果たしており、地域研究所は国家管理計画のスタッフィング目標を達成するために能力を増強しています。学術・研究センターは、診断企業に一部助成される契約研究および継続教育プログラムを通じて収益を多様化しています。これらのエンドユーザーダイナミクスが総合的に、イタリア動物医療市場内でのアクセスを広げ、臨床的深みを高める多層的なサービスエコシステムを形成しています。

競争環境

イタリア動物医療市場は、中程度の集中度を示しますが、統合が進んでいます。Zoetisは2025年第1四半期にイタリアの収益がモノクローナル抗体および家禽ワクチンへの需要に後押しされてUSD 2,900万と4%成長したことを報告しています。Animaliaのような国内の有力企業はプライベートエクイティ資本を活用して地域フットプリントを拡大し、電子健康記録を標準化し、有利な医薬品調達契約を交渉しています。ヨーロッパ全土で2,500以上のサイトを運営するIVC Evidensiaは、国境を越えたノウハウをイタリアのクリニックに注入し、競争強度を高めています。

技術的リーダーシップが決定的な要因となっています。電子処方モジュールを展開するチェーンは、規制遵守上の優位性を獲得し、処方データを収集してフォーミュラリー選択の参考にしています。液体生検および次世代シーケンシングを統合する検査機関は、腫瘍学ニッチで差別化を図っています。スタートアップ企業は農村部の遠隔医療やAI対応画像診断トリアージにおけるホワイトスペースを活用していますが、償還モデルは依然として草創期にあります。

バリューチェーン全体にわたる戦略的アライアンスが増加しています。Elancは2025年2月にMedgeneと提携してH5N1牛ワクチンを商業化し、将来の家畜生物学的安全性義務に向けて企業を位置づける可能性があります。CDMOフロントでは、Doppel FarmaceuticiとMipharmの合併によりDMX Pharmaが設立され、サプライチェーンの強靱性にとって極めて重要なローカル製造能力が強化されました。これらの動きは総合的に、参入障壁を高め、イタリア動物医療市場の競争構造を再形成しています。

イタリア動物医療業界のリーダー企業

Elanco Animal Health

MSD Animal Health(Merck & Co.)

Virbac

Zoetis Inc.

Boehringer Ingelheim Animal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Elanco Animal Healthは欧州委員会よりZenrelia(イルノシチニブ)の承認を取得しました。これは犬のアレルギー性皮膚炎に対する1日1回投与の経口JAK阻害薬であり、EUでの発売は2025年第3四半期に予定されています。

- 2025年7月:Charme Capital PartnersがイタリアNo.1の動物病院グループであるAnimaliaへの投資を完了し、全国展開とデジタルプラットフォームのアップグレードに資金を提供しました。

- 2025年6月:イタリアの大学・研究省が「オープンセメスター」モデルを施行し、労働力不足の緩和を目的として獣医学プログラムの入学試験を廃止しました。

- 2025年2月:Trilantic EuropeとAlto PartnersがDoppel FarmaceuticiとMipharmを合併させてDMX Pharmaを設立しました。これはCDMOであり、EUR 1億8,000万の売上高を見込んでいます。

イタリア動物医療市場レポートの対象範囲

動物医療とは、動物における疾病の診断、治療、および予防に関連する科学として定義されます。コンパニオンアニマルとは、伴侶や住宅・事務所の番犬として飼育または採用できる動物であり、農場動物とは食肉および乳製品関連製品のために飼育される動物です。

イタリア動物医療市場は、製品および動物種別によってセグメント化されています。製品別では、市場は治療薬と診断薬にセグメント化されています。動物種別では、市場は犬・猫、馬、反芻動物、豚、家禽、およびその他の動物にセグメント化されています。レポートは上記セグメントの金額(USD)を提供しています。

| 治療薬 | ワクチン |

| 駆虫薬 | |

| 抗感染薬 | |

| 医療用飼料添加剤 | |

| その他の治療薬 | |

| 診断薬 | 免疫診断検査 |

| 分子診断 | |

| 診断画像診断 | |

| 臨床化学 | |

| その他の診断薬 |

| 犬・猫 |

| 馬 |

| 反芻動物 |

| 豚 |

| 家禽 |

| その他の動物種 |

| 経口 |

| 非経口 |

| 外用 |

| その他の投与経路 |

| 動物病院・クリニック |

| 参照検査機関 |

| ポイント・オブ・ケア/院内検査設定 |

| 学術・研究機関 |

| 製品別 | 治療薬 | ワクチン |

| 駆虫薬 | ||

| 抗感染薬 | ||

| 医療用飼料添加剤 | ||

| その他の治療薬 | ||

| 診断薬 | 免疫診断検査 | |

| 分子診断 | ||

| 診断画像診断 | ||

| 臨床化学 | ||

| その他の診断薬 | ||

| 動物種別 | 犬・猫 | |

| 馬 | ||

| 反芻動物 | ||

| 豚 | ||

| 家禽 | ||

| その他の動物種 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 外用 | ||

| その他の投与経路 | ||

| エンドユーザー別 | 動物病院・クリニック | |

| 参照検査機関 | ||

| ポイント・オブ・ケア/院内検査設定 | ||

| 学術・研究機関 | ||

レポートで回答される主要な質問

2031年のイタリア動物医療市場の予測値はいくらですか?

市場は5.12%のCAGRに支えられ、2031年までにUSD 21億7,000万に達する予測です。

現在、支出を支配している製品カテゴリーはどれですか?

治療薬がワクチンと駆虫薬に牽引されて60.78%の収益シェアでリードしています。

なぜ診断薬は治療薬より速く拡大しているのですか?

分子アッセイ、液体生検技術、およびポイント・オブ・ケアデバイスがターンアラウンドタイムを短縮し、臨床成果を改善しており、診断薬の7.29%のCAGRを促進しています。

最も速く成長している動物セグメントはどれですか?

家禽は、生産者が生物学的安全性およびワクチン接種プログラムを拡大するにつれ、6.17%のCAGRで拡大しています。

政府政策は市場需要にどのように影響していますか?

保健省のワンヘルス指令および抗菌薬スチュワードシップ規則は、より広範な監視を義務付け、予防ケアへのインセンティブを与えることで、診断および治療の量を拡大しています。

将来の成長を制限する可能性のある課題は何ですか?

特に農村部における獣医師不足と治療費の上昇が、高度なサービスへのアクセスを制限し、採用を遅らせる可能性があります。

最終更新日: