コンパニオンアニマル耳感染症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.25 十億米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

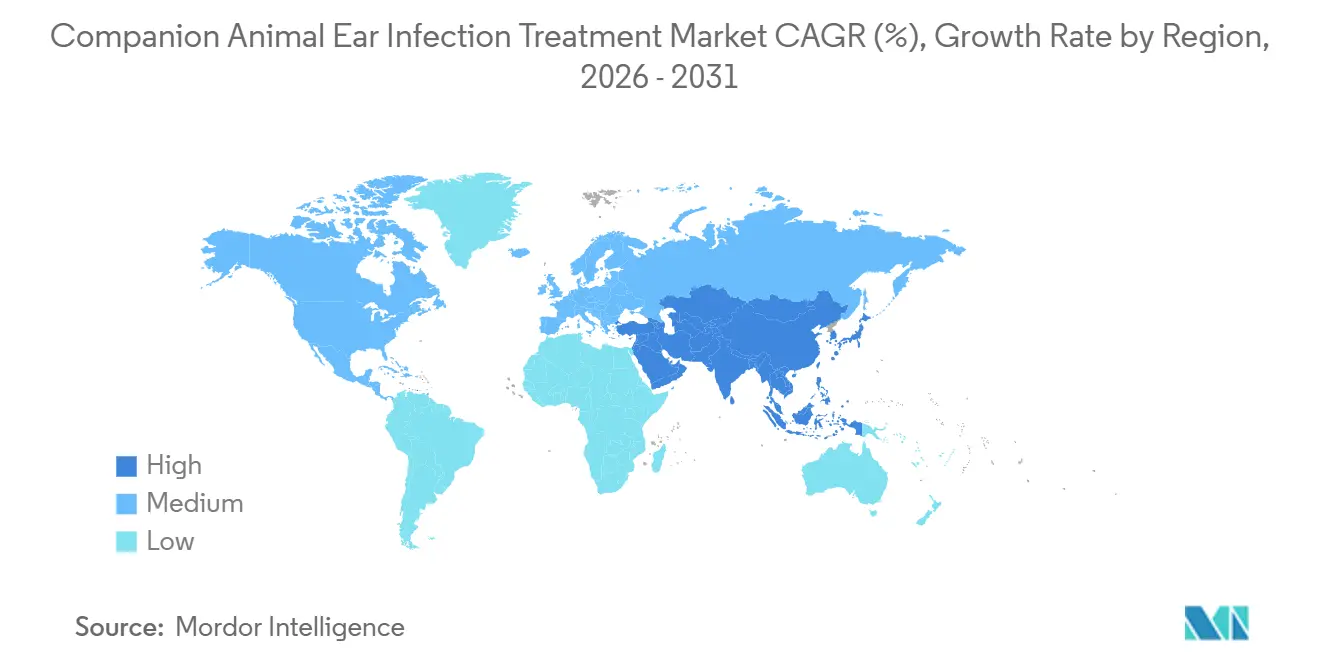

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

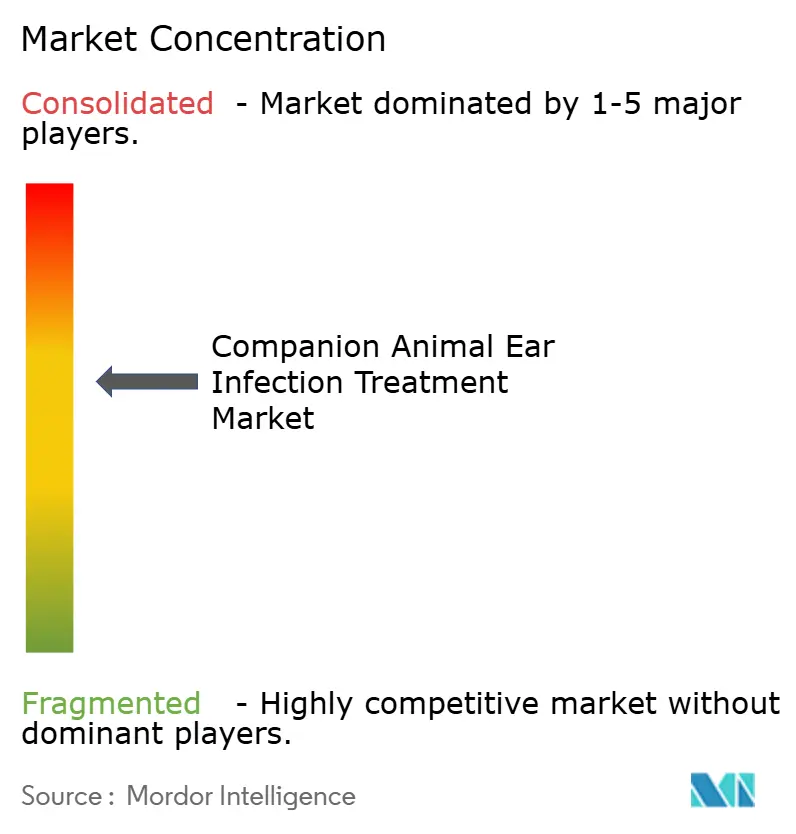

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンパニオンアニマル耳感染症治療市場分析

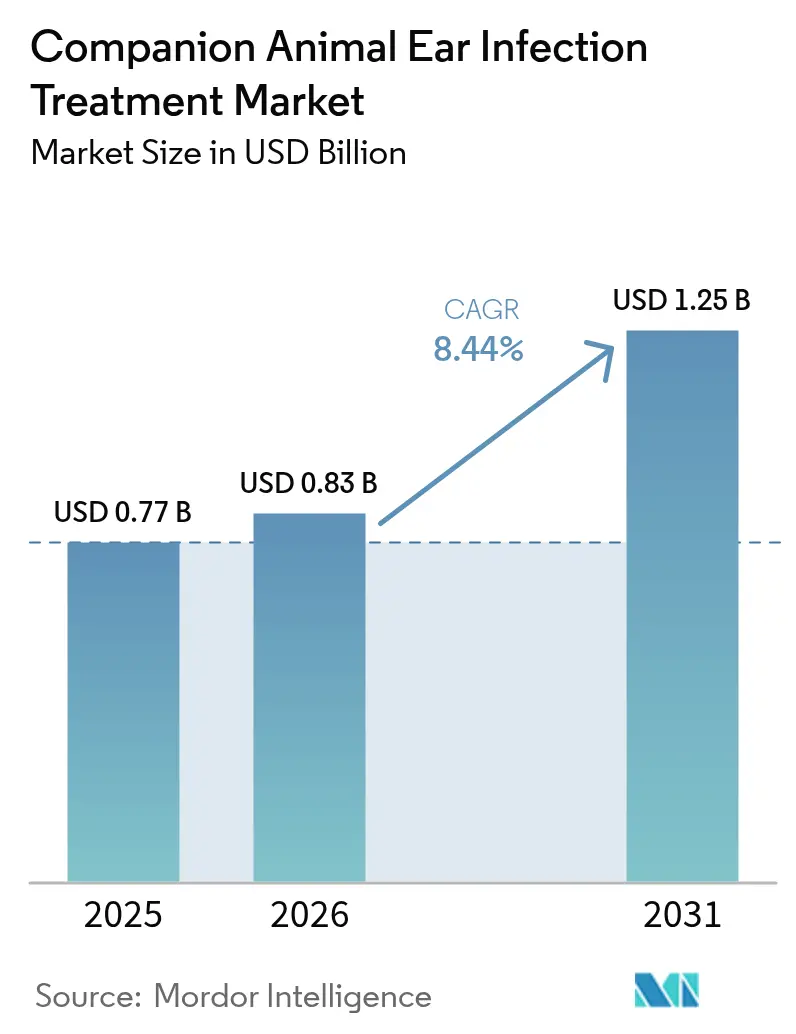

コンパニオンアニマル耳感染症治療市場規模は、2025年の7億7,000万USDから2026年には8億3,000万USDに増加し、2031年までに12億5,000万USDに達する見込みで、2026年から2031年にかけてCAGR 8.44%で成長します。

2023年から2024年にかけて獣医療費全体が急増する中でも需要は安定を維持しています。これは、飼い主が任意の健康診断よりも耳ケアなどの慢性疾患治療を優先するようになったためです。今後の見通しを支える構造的な変化が三つあります。すなわち、獣医師をより高価格な配合製品へと向かわせる抗菌薬耐性の問題、処方箋をオンライン薬局へと誘導するペットテレヘルスの普及、そして早期診断を補助する保険会社主導のウェルネスプランです。これらの要因は景気後退時においても収益源を保護し、コンパニオンアニマル耳感染症治療市場がクリニック全体の来院動向から切り離されることを可能にしています。多国籍の既存企業が長時間作用型耳科用デリバリーシステムの上市に向けてスペシャリティ系の新興企業と競争を激化させており、コンプライアンスの確保と耐性抑制を保証する製品開発が進んでいます。アジア太平洋地域の都市化がさらに数量成長を後押しする一方、北米および欧州のスチュワードシップガイドラインは製品構成を狭域スペクトル薬およびマイクロバイオーム安定化補助剤へと再編しています。

主要レポートのポイント

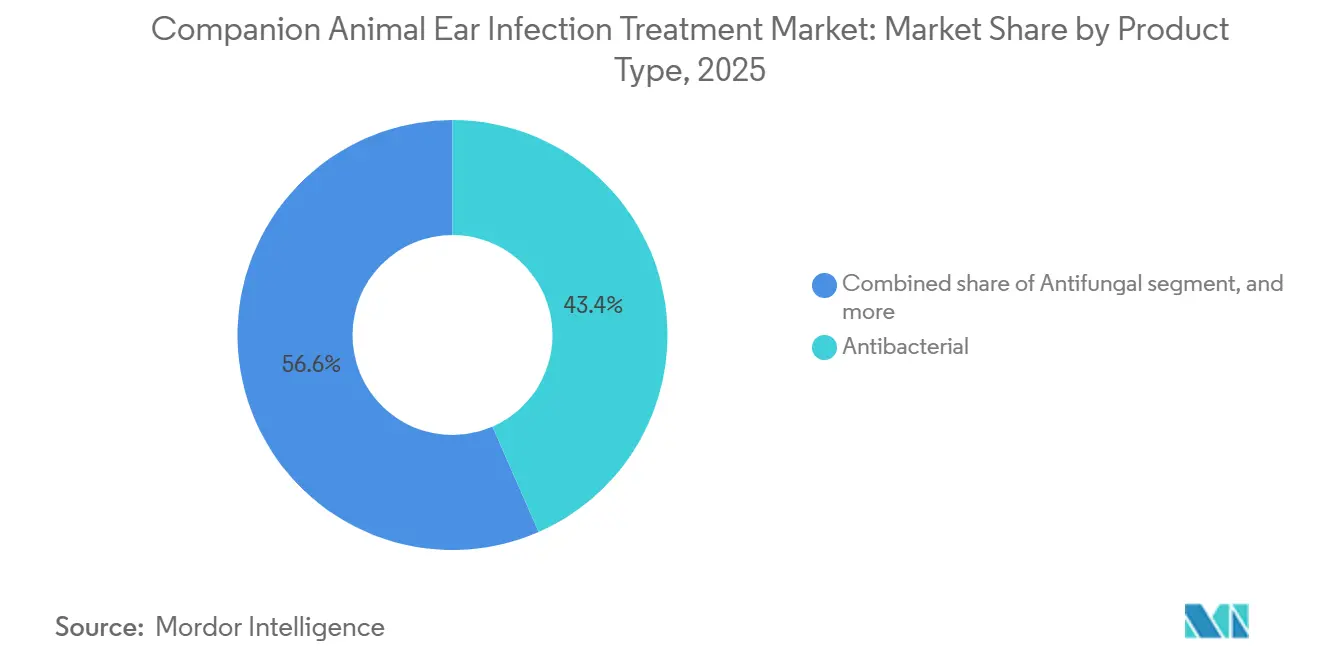

- 製品タイプ別では、抗菌薬製剤が2025年のコンパニオンアニマル耳感染症治療市場シェアの43.44%を占めてトップとなり、一方で抗真菌薬は2031年にかけてCAGR 9.11%で拡大しています。

- 疾患タイプ別では、外耳炎が2025年のコンパニオンアニマル耳感染症治療市場規模の65.12%を占め、内耳炎は2031年にかけてCAGR 9.25%で進展しています。

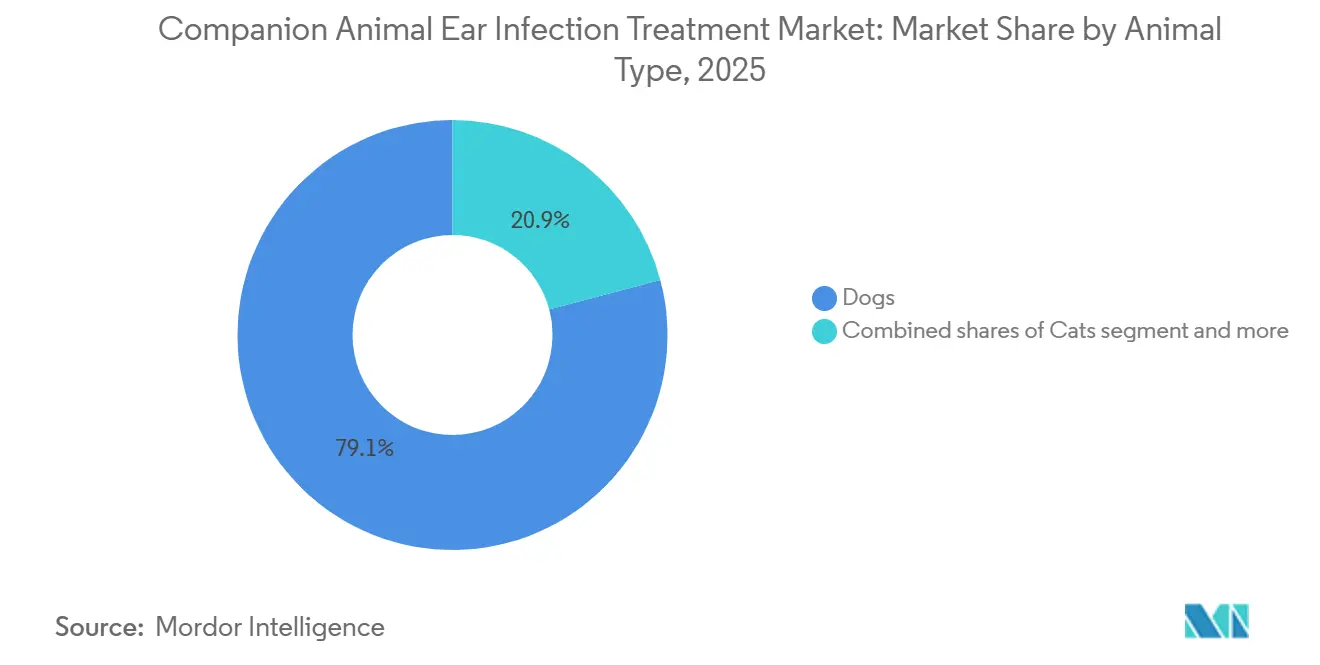

- 動物タイプ別では、犬が2025年のコンパニオンアニマル耳感染症治療市場規模の79.12%のシェアを占め、一方でネコのセグメントは2031年にかけてCAGR 9.31%で成長すると予測されています。

- 投与経路別では、局所投与製品が2025年に63.55%のシェアで優位を占め、耳科用デリバリーシステムは2031年にかけて最速のCAGR 9.6%を記録すると予測されています。

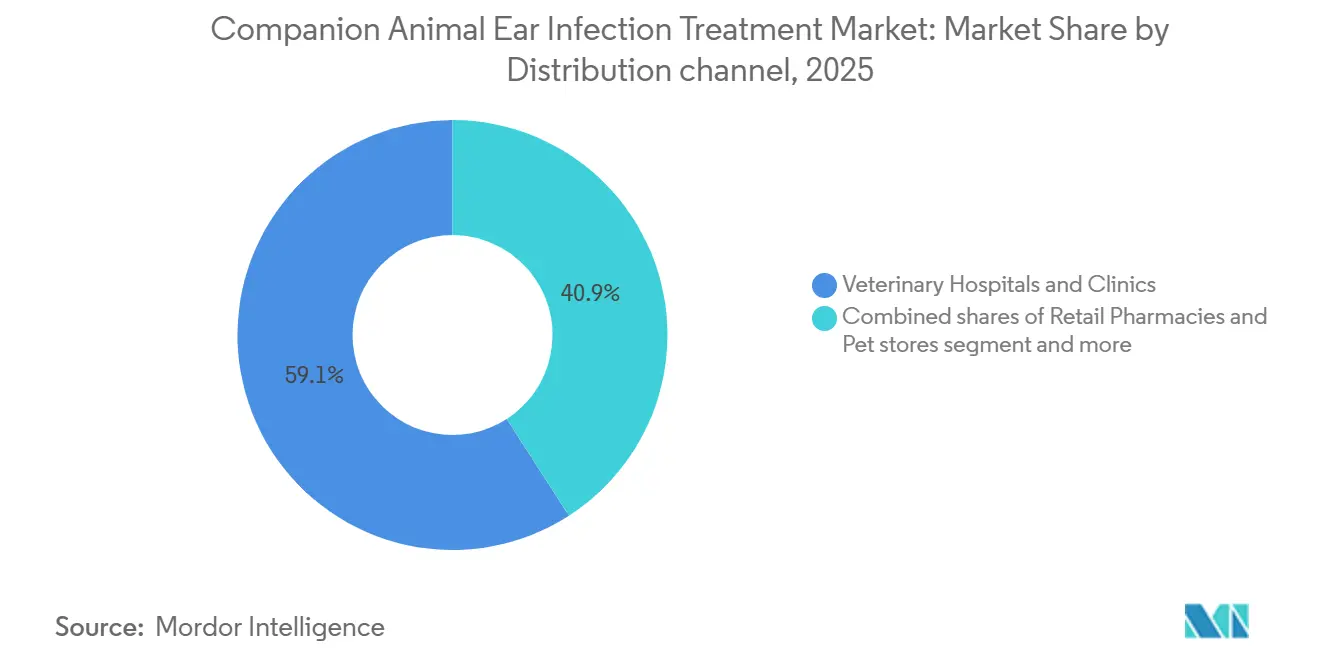

- 流通チャネル別では、動物病院・クリニックが2025年に59.12%のシェアを保持し、オンライン薬局は2031年にかけてCAGR 9.12%の成長軌道にあります。

- 地域別では、北米が2025年に43.43%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけてCAGR 9.77%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンパニオンアニマル耳感染症治療市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパニオンアニマルの飼育率の増加 | +1.8% | アジア太平洋地域(中国、インド)および北米都市部を中心としたグローバル | 中期(2〜4年) |

| 獣医療費の増加 | +1.5% | 北米、欧州、オーストラリア;GCCおよびラテンアメリカ都市部で新興 | 長期(4年以上) |

| 先進的な耳科用治療薬の入手可能性の拡大 | +1.2% | グローバル、北米および欧州が主導;中東・アフリカでは規制上の遅れあり | 短期(2年以内) |

| ペットテレヘルスサービスの拡大 | +1.0% | 北米(農村部のアクセスギャップ)、アジア太平洋(都市部の利便性)、欧州 | 中期(2〜4年) |

| マイクロバイオームに基づく治療アプローチの台頭 | +0.7% | 北米および欧州が早期採用;アジア太平洋およびラテンアメリカが後続 | 長期(4年以上) |

| ペット保険会社による積極的なウェルネスプログラム | +0.9% | 北米、英国、スカンジナビア;アジア太平洋およびラテンアメリカでは萌芽期 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマルの飼育率の増加

Z世代の世帯が2023年から2024年にかけてペット採用を43.5%押し上げ、米国のペット飼育世帯数は9,400万世帯に達しました [1]米国ペット製品協会、「ペット産業市場規模、トレンド&飼育統計」、APPA、americanpetproducts.org。若い飼い主はデジタルファーストのケアを好み、処方箋をコンパニオンアニマル耳感染症治療市場に不可欠なEコマースプラットフォームへと誘導しています。中国とインドにおける都市化はペットを家族の一員として位置づけ直し、耳科用治療薬への一人当たり支出を増加させています。垂れ耳の犬種における感染発生率の高さが繰り返しの需要を確保しています。1億2,900万人の米国人に影響を与える農村部の獣医師不足がテレヘルスの普及をさらに後押しし、処方箋の流通量を維持しています。

獣医療費の増加

2025年の平均年間支出は犬で598USD、猫で529USDに達しましたが、支出は二極化しており、富裕層の飼い主はスペシャリティサービスを積極的に利用する一方、コスト意識の高い層は選択的なケアを先送りしました [2]米国獣医師会、「ペット飼育&人口統計ソースブック」、AVMA、avma.org。耳感染症は先送りできない疾患であるため、収益は保護されています。GCCのクリニック開設やブラジルの中間層拡大もこのパターンを再現していますが、価格感応度の高い層ではジェネリック抗菌薬が優位を占めています。

先進的な耳科用治療薬の入手可能性の拡大

規制当局は新規耳科用医薬品の承認を引き続き加速させており、FDAは2024年に45件の新規動物用医薬品を承認し、2026年初頭にかけても同様のペースを維持しています。これらの多くは、飼い主のコンプライアンスを不要にするシングルドーズのクリニック内投与ゲルを特徴としています。メーカーは次世代製品にトリス-EDTAなどのバイオフィルム破壊賦形剤や局所麻酔薬を追加しており、獣医師が一度の処置で耳道の洗浄、麻酔、投薬を行えるようにすることで、皮膚科パイロットクリニックにおける平均再診率を18%削減しています。

大手企業は需要を先取りして生産能力を拡大しており、Boehringer Ingelheimの7,500万USDの欧州工場拡張により配合ゲルの年間生産量が35%増加し、アジア太平洋地域の需要増加に対応する供給を確保しています。これらのイノベーションは総じて治療の上限を引き上げ、かつては紹介が必要だった慢性または耐性症例の治療をクリニックで可能にするとともに、コンパニオンアニマル耳感染症治療市場のプレミアム領域を拡大しています。

ペットテレヘルスサービスの拡大

テレヘルスプラットフォームは2025年に70万件以上のコンパニオンアニマルとのインタラクションを記録し、前年比38%増となりました。農村部の医師不足と都市部の利便性需要が交差する中、収益は2030年までに100億USDを超えると予測されています [3]獣医バーチャルケア協会、「2024年獣医テレメディシン現状レポート」、VVCA、vvca.org。米国のほとんどの州では現在、ビデオ診察が有効な獣医師・クライアント・患者関係の確立として認められており、耳科用医薬品をクリニック店頭より18〜22%安い価格で提供するオンライン薬局への直接電子処方が可能となっています。

製薬会社とテレヘルスプロバイダーとのパートナーシップが増加しており、Zoetisは2026年に主要アプリ内に教育用ウィジェットの共同ブランド展開を開始し、ケアのポイントで獣医師をシングルドーズゲルへと誘導しています。テレヘルスが普及するにつれ、クリニックは耳洗浄、細胞診、画像診断の処置ハブとして自らを再定位する一方、定期的な処方箋の再処方はコンパニオンアニマル耳感染症治療市場における購買行動を形成するデジタルチャネルへと移行していくことを認めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期ステロイド使用に関連する副作用 | -0.9% | 北米および欧州で特に厳しい監視が行われているグローバル | 中期(2〜4年) |

| 耳疾患の早期症状に対する飼い主の認識の低さ | -0.6% | グローバル、新興市場(アジア太平洋、ラテンアメリカ、中東・アフリカ)でより顕著 | 長期(4年以上) |

| 耳科用病原体における抗菌薬耐性の深刻化 | -1.2% | グローバル、集中的な獣医療地域(北米、欧州)にホットスポット | 短期(2年以内) |

| 配合耳科用製剤に対する規制上の制限 | -0.8% | 北米(FDA執行)、欧州(EMA調和) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期ステロイド使用に関連する副作用

高効力コルチコステロイドへの慢性的な曝露は医原性クッシング様症候群と関連しており、2025年の医薬品安全性監視データでは、ステロイド含有点耳薬を2回以上再処方された犬の外耳炎症例の4.6%で報告されています。これらのリスクにより皮膚科医はベタメタゾンやデキサメタゾンを急性増悪時に限定して使用し、広範な免疫抑制を伴わずに特定のインターロイキン経路を調節するオクラシチニブやロキベトマブなどのサイトカイン阻害薬へと移行しています。保険会社はプレミアム代替薬の承認前にステロイド不耐性の文書化を要求するステップセラピールールを導入し始めており、採用をわずかに遅らせていますが、慎重な処方を強化しています。

長期的には、持続的な安全性の精査により処方集の選好が低用量配合製品、プロバイオティクス補助剤、非ステロイド性抗炎症薬へとシフトし、コンパニオンアニマル耳感染症治療市場における従来のトリプル配合点耳薬の成長を制約することが予想されます。

耳疾患の早期症状に対する飼い主の認識の低さ

2025年にAVMAが実施した消費者調査では、飼い主の57%が軽度の引っかき行動や悪臭などの外耳炎の早期兆候を識別できず、獣医師への相談まで平均12日の遅れが生じていることが明らかになりました。この遅れにより炎症が進行し、治療期間が2倍、薬剤費が3倍になりますが、それでも5件に1件では予後が悪化します。一般診療クリニックはビデオ耳鏡検査を欠くことが多く、視覚的検査に頼るため無症候性病変を見逃します。その結果、皮膚科専門医に紹介された症例の約30%が、早期介入によって予防できたはずの中耳炎を合併しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マラセチア症例の増加に伴い抗真菌薬が台頭

抗菌薬は2025年のコンパニオンアニマル耳感染症治療市場シェアの43.44%を占めましたが、マラセチア感染症の増加を背景に抗真菌薬はCAGR 9.11%を達成する見込みです。抗真菌薬のコンパニオンアニマル耳感染症治療市場規模は、湿潤な気候と垂れ耳の犬種が真菌感染の有病率を高めることで着実に拡大すると予測されています。フロルフェニコールやマルボフロキサシンとテルビナフィンを配合したゲルはプレミアムポジショニングを示し、コルチコステロイド節約型製剤は安全性への懸念に応えています。

アゾール耐性は依然として稀であり、抗真菌薬には成長余地があります。一方、スチュワードシップガイドラインは経験的フルオロキノロン使用を減少させています。青色光光線療法の試験では抗菌薬を使用せずに病原体量の減少が示されました。マイクロバイオーム製品は依然として実験段階にありますが、投資家の関心はコンパニオンアニマル耳感染症治療産業への長期的な変革の可能性を示しています。

疾患タイプ別:内耳炎の成長は診断の進歩を反映

外耳炎は2025年収益の65.12%を生み出し、コンパニオンアニマル耳感染症治療市場における優位性を確認しました。しかし内耳炎は、紹介センターがCTおよびMRIを活用して内耳疾患をより早期に検出するようになったことで、CAGR 9.25%のペースで成長しています。高度画像診断紹介に関連するコンパニオンアニマル耳感染症治療市場規模は、前庭症状が専門家評価を促すことで拡大しています。

重症の外耳炎は軽症群と慢性群に分かれます。前者は低コストのジェネリック薬を好み、後者はコンプライアンス不要の長時間作用型ゲルを選択します。中耳炎は外科的鼓膜切開術を伴うことが多く、収益をスペシャリティ病院に集中させています。

動物タイプ別:都市部での採用増加によりネコセグメントが加速

犬は2025年に79.12%のシェアを占めましたが、都市部のアパートとZ世代の嗜好がネコの採用を支援することで、ネコはCAGR 9.31%で加速しています。コンパニオンアニマル耳感染症治療市場シェアにおけるネコの割合は依然として小さいですが、成長率は犬の需要を上回っています。

犬の罹患しやすさにより絶対的な犬の数量は高水準を維持する一方、ネコの症例は治療費を膨らませる全身性疾患と重なることが多くあります。ウサギやフェレットにはニッチな機会が生まれていますが、数量は依然として少なく、スペシャリティ製品のみが維持されています。

投与経路別:耳科用システムがコンプライアンスの障壁を回避

局所投与製品は2025年に63.55%のシェアを保持しましたが、耳科用デリバリーシステムは2031年にかけて最速のCAGR 9.6%を記録する見込みです。クリニック内シングルドーズゲルは飼い主のアドヒアランス問題を解消し、コンパニオンアニマル耳感染症治療市場の主要ドライバーとなっています。この移行はクリニックの1回の来院当たり収益を引き上げる一方、繰り返し投与型局所製品の売上を圧迫しています。

経口薬は中耳炎や全身性合併感染症に対して引き続き有効ですが、消化器系の副作用が飼い主の受容を妨げています。長時間作用型注射剤はヒトのデポ療法を模倣しており、コンパニオンアニマル耳感染症治療産業における獣医師投与ソリューションへのさらなる移行を示しています。

流通チャネル別:Eコマースが価格感応度の高い飼い主を取り込む

動物病院・クリニックは2025年収益の59.12%を調剤しましたが、飼い主の60%が薬剤費削減のために価格比較を行う中、オンライン薬局はCAGR 9.12%で拡大する見込みです。テレヘルス連携によりプラットフォームが処方箋を直接フルフィルメントセンターに送信できるようになり、クリニックの調剤マージンを侵食するシームレスな経路が形成されています。

小売薬局は店内獣医キオスクの実験を行っていますが、地理的なリーチの限界が影響を制限しています。クリニックは配送できない診断や処置を強調することで対応し、コンパニオンアニマル耳感染症治療市場における臨床的な中心的役割を維持しています。

地域分析

北米は2025年にグローバル収益の43.43%を生み出し、高い保険普及率、充実したクリニック密度、プレミアム価格水準に支えられています。耳感染症は選択的でないため、コンパニオンアニマル耳感染症治療市場規模は同地域においてマクロ経済の逆風にも関わらず底堅さを維持しています。スチュワードシップガイドラインはフルオロキノロンの数量を減少させますが、培養検査と狭域スペクトル薬への需要を高めています。農村部の医師不足がテレヘルスの普及を促進し、バーチャルケアと郵便注文配送を組み合わせてアクセスを維持しています。

欧州は、厳格な抗菌薬スチュワードシップと主要市場での25%超の保険カバレッジを特徴とする成熟したフレームワークで続いています。EMAの調和された承認が国境を越えた上市を促進していますが、調合規則の違いが依然として流通を分断しています。市場成長は安定していますが、既に高いベースラインの普及率によりアジア太平洋地域より遅いペースとなっています。

アジア太平洋地域は最速のCAGR 9.77%を記録しており、可処分所得の増加と文化的価値観の変化によりペットを家族の一員として位置づける中国とインドが牽引しています。Eコマースチャネルが都市部で優位を占め、メーカーが不均一なクリニックネットワークを迂回することを可能にしています。Vetoquinolの2025年中国合弁事業などのローカル生産パートナーシップが規制対応を加速し、物流コストを削減しています。

南米は二極化したプロフィールを示しており、ブラジルの中間層が需要を拡大していますが、価格感応度によりジェネリック薬が優位を維持しています。GCC諸国は新規クリニックへの投資を行っていますが、温暖な気候がバイオロジクスのコールドチェーンに課題をもたらしています。アフリカはデータが限られた萌芽期にありますが、南アフリカとケニアの都市部中間層がプレミアムペットケアの早期採用を示しています。総じて、新興市場はコンパニオンアニマル耳感染症治療市場の確立された地域における飽和リスクを緩和しながら収益源を多様化しています。

競合環境

グローバルリーダーシップはZoetis、Boehringer Ingelheim、Elancoが担っており、幅広いポートフォリオとグローバルロジスティクスがスケールの優位性をもたらしています。2024〜2025年のR&Dパイプラインはコンプライアンス不要のゲルとマイクロバイオームモジュレーターを重視しており、2026年のBoehringer Ingelheimの7,500万USD欧州工場アップグレードなどの特許出願と生産能力拡張によって支えられています。スペシャリティプレーヤーのDechra、Virbac、Vetoquinolは皮膚科の深い専門性と地域的な機動性に注力することでニッチを開拓しています。Dechaの2025年のシングルドーズゲルに対するFDA承認の連続取得は、コルチコステロイドフリーソリューションにおけるフットプリントを拡大しています。

テクノロジーの採用が主要な差別化要因です。ビデオ耳鏡診断と製品教育を組み合わせた企業は、BSAVAおよびCDCのスチュワードシップルールに沿いながらクリニックがプレミアム価格を正当化するのを支援しています。Zoetisの2026年の主要プラットフォームとのパートナーシップに代表されるテレヘルス・薬局連携は、直接消費者向けの急増を追いかけています。Norbrookなどのジェネリックメーカーは価格競争でブランドフルオロキノロンを圧迫していますが、費用対効果の高い狭域スペクトルオプションを提供することでスチュワードシップを強化しています。

コンパニオンアニマル耳感染症治療市場は現在、規模だけでなくイノベーションとチャネルの柔軟性を評価しています。多国籍企業は抗菌薬スチュワードシップ、飼い主の利便性、獣医師の収益支援を中心に価値提案を再構築することでシェアを守る必要があります。スペシャリティハウスはコルチコステロイド節約型製品とプロバイオティクスの新製品を推進し、進化する臨床的嗜好がプレミアムマージンを解放するという見通しに賭けています。

コンパニオンアニマル耳感染症治療産業リーダー

Zoetis Inc.

Dechra Pharmaceuticals PLC

Merck & Co., Inc.

Elanco Animal Health Incorporated

Boehringer Ingelheim Vetmedica GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Merck Animal Healthは犬用シングルドーズ耳科用懸濁液MOMETAMAX SINGLEのFDA認可を取得しました。

- 2025年5月:Dechaは犬の外耳炎治療を目的としたマルボフロキサシンベースのシングルドーズ製品OtisereneのFDA承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、コンパニオンアニマルの耳感染症治療市場を、犬、猫、その他の家庭用ペットにおける外耳炎、中耳炎、内耳炎を管理するために、獣医および小売チャネルを通じて調剤される処方薬および市販薬(局所投与、耳科用、経口、または全身投与)の価値として定義しています。

診断、外科的処置、および農場動物向け治療薬は本調査の対象外です。

セグメンテーション概要

- 製品タイプ別

- 抗菌薬

- アミノグリコシド系

- フルオロキノロン系

- その他の抗菌薬製品

- 抗真菌薬

- コルチコステロイド

- その他の製品タイプ

- 抗菌薬

- 疾患タイプ別

- 外耳炎

- 中耳炎

- 内耳炎

- 動物タイプ別

- 犬

- 猫

- その他の動物タイプ

- 投与経路別

- 局所投与

- 経口投与

- 耳科用

- 販売チャネル別

- 動物病院・クリニック

- 小売薬局・ペットストア

- オンライン薬局・直接消費者向け

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア全域の開業獣医師、小動物皮膚科専門医、および地域ディストリビューターへのインタビューにより、一般的な投与サイクル、平均販売価格、およびチャネルのマークアップが確認されました。これらの議論により、オーナーのコンプライアンスおよび今後の単回投与療法に関するデータのギャップが補完され、モデルの前提条件を精緻化することができました。

デスクリサーチ

アナリストは、USDA APHISのペット個体数調査、AVMAおよびFEDIAFの飼育統計、ならびにIDEXXリファレンスラボの有病率ダッシュボードなどのオープンデータセットを起点として分析を開始しました。これらは疾患発生率と治療普及率の基盤となっています。

Journal of Veterinary DermatologyおよびJAVMAを含む査読済み学術誌は治療ガイドラインを明確化し、Volzaの通関出荷データおよびSEC 10-Kの収益内訳は製品フローの規模把握に役立てられました。

D&B HooversおよびDow Jones Factiva等の有料データベースは、地域別内訳を精緻化する企業レベルの売上データを提供しました。

記載されている情報源は、検証のために参照した資料の一例であり、網羅的なものではありません。

市場規模の算定と予測

トップダウンの構造では、地域の犬・猫の個体数を「治療可能な感染エピソード数」に変換し、獣医受診率で調整した上で、確認済みの治療普及率およびASPを乗じています。ボトムアップのクロスチェック(メーカー収益の集計サンプルおよびディストリビューターの請求書監査)により、最終的な照合前に合計値を較正しています。モデルの主要変数は以下のとおりです:

- ペット種別の年間耳炎発生率、

- エピソードあたりの獣医受診確率、

- 平均治療コース期間、

- 局所投与対全身投与レジメンの比率、

- ブランド薬・ジェネリック薬の構成に連動したASPの変動、

- 地域別ペット保険加入率。

ペット飼育数の増加、クリニック密度、および可処分ペットケア支出を組み合わせた多変量回帰により需要を予測し、ARIMAスムージングにより短期的な変動を抑制しています。ボトムアップの入力データが不完全な場合、欠損量は類似地域の3年移動平均から補完されました。

データ検証と更新サイクル

アウトプットは、過去の売上との差異チェック、外れ値のフラグ付け、およびシニアアナリストによるピアレビューを経ています。

モデルは毎年更新され、医薬品のリコールや主要な承認など、ベースラインに影響を与える重大なイベントが発生した場合には中間的な修正が行われます。

最終的な公開前の確認により、クライアントが最新の見解を受け取れるようにしています。

Mordorのコンパニオンアニマル耳感染症治療規模・シェア分析ベースラインの信頼性について

公表値がしばしば乖離するのは、各社が治療範囲、ペット数のベースライン、およびASPのインフレ経路において異なる前提を採用しているためです。本調査では、すべての薬理学的治療(獣医および小売を含む)を対象とした透明性の高いスコープを設定し、臨床医と検証した2025年の感染データを使用し、二重計上を抑制するトップダウンとボトムアップを組み合わせた手法を適用しています。

他社はOTCクレンザーを除外したり、ASPを一定と仮定したり、2021年の古いペット国勢調査データから予測したりすることで、合計値を過大または過小評価している場合があります。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 0.77 B(2025年) | Mordor Intelligence | - |

| USD 0.77 B(2025年) | Global Consultancy A | OTCクレンザーを除外;静的なASPに依存 |

| USD 0.76 B(2025年) | Industry Journal B | 2021年のペット数を使用;ボトムアップのクロスチェックが限定的 |

まとめると、Mordor Intelligenceは、検証済みのペット疫学データ、実際の取引価格、および継続的な検証を組み合わせることで、クライアントが戦略的計画に活用できる、バランスが取れた追跡可能なベースラインを提供しています。

レポートで回答される主要な質問

2026年のコンパニオンアニマル耳感染症治療市場の規模はどのくらいですか?

市場は2026年に8億3,000万USDと評価されており、2031年までに12億5,000万USDに達する軌道にあり、CAGR 8.44%を反映しています。

最も急成長している製品セグメントはどれですか?

抗真菌薬治療薬が最も高い成長を示しており、獣医師が細菌・真菌混合感染症をより積極的に治療するようになる中、2031年にかけてCAGR 9.11%と予測されています。

アジア太平洋地域が最も急速に拡大している地域である理由は何ですか?

中国やインドなどの国々における急速な都市化、可処分所得の増加、ペット飼育の拡大が地域CAGR 9.77%を牽引しており、成熟市場を上回っています。

テレヘルスは耳感染症治療にどのような影響を与えますか?

テレヘルスはフォローアップ診察を簡素化し、より密接なモニタリングを通じて抗菌薬スチュワードシップを支援し、処方耳科用医薬品を調剤するオンライン薬局を補完しています。

市場が直面する主要なリスクは何ですか?

抗菌薬耐性の深刻化、長期ステロイド使用による副作用、配合製剤に関する規制の変化は、積極的に管理されなければ成長を制約する可能性があります。

最終更新日: