めまい治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

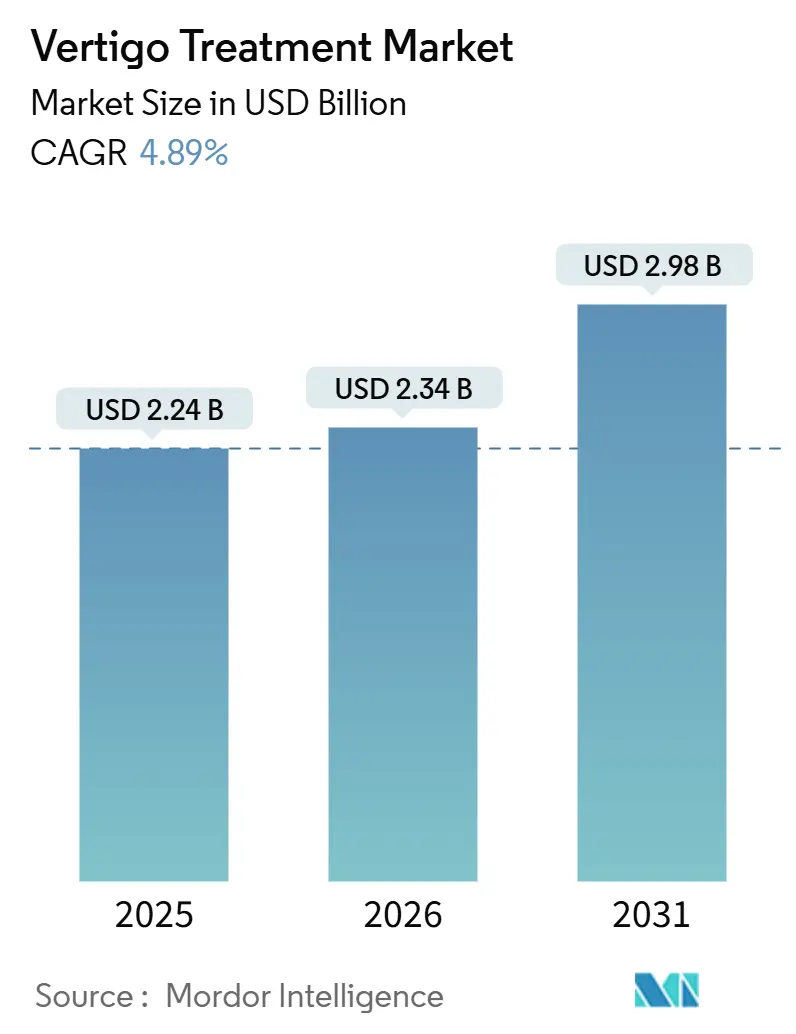

| 市場規模 (2026) | 2.34 十億米ドル |

| 市場規模 (2031) | 2.98 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるめまい治療市場分析

めまい治療市場の規模は、2025年の22億4,000万米ドル、2026年の23億4,000万米ドルから2031年までに29億8,000万米ドルに拡大し、2026年から2031年の間にCAGR 4.89%を記録すると予測されています。

平均寿命の延伸、加齢に伴う前庭機能低下と転倒傷害との明確な関連性、および治療薬の継続的な上市が、あらゆるケア環境における需要を支えています。近年の米国食品医薬品局(FDA)承認に示されるソフトウェアベースの介入に対する規制当局の受け入れが、治療の選択肢を広げ、個別化されたケアパスウェイを強化しています。めまい治療市場は、前庭リハビリテーションネットワークの拡大、診断の遅延を短縮する画像診断技術の向上、およびバランス障害サービスへの適用範囲を拡大しつつある地域の医療資金調達によってさらに恩恵を受けています。バイオテクノロジー企業が初期段階の研究から精密医療およびデジタル治療薬の商業規模製造へと移行するにつれ、競争の激しさが増しています。

主要レポートのポイント

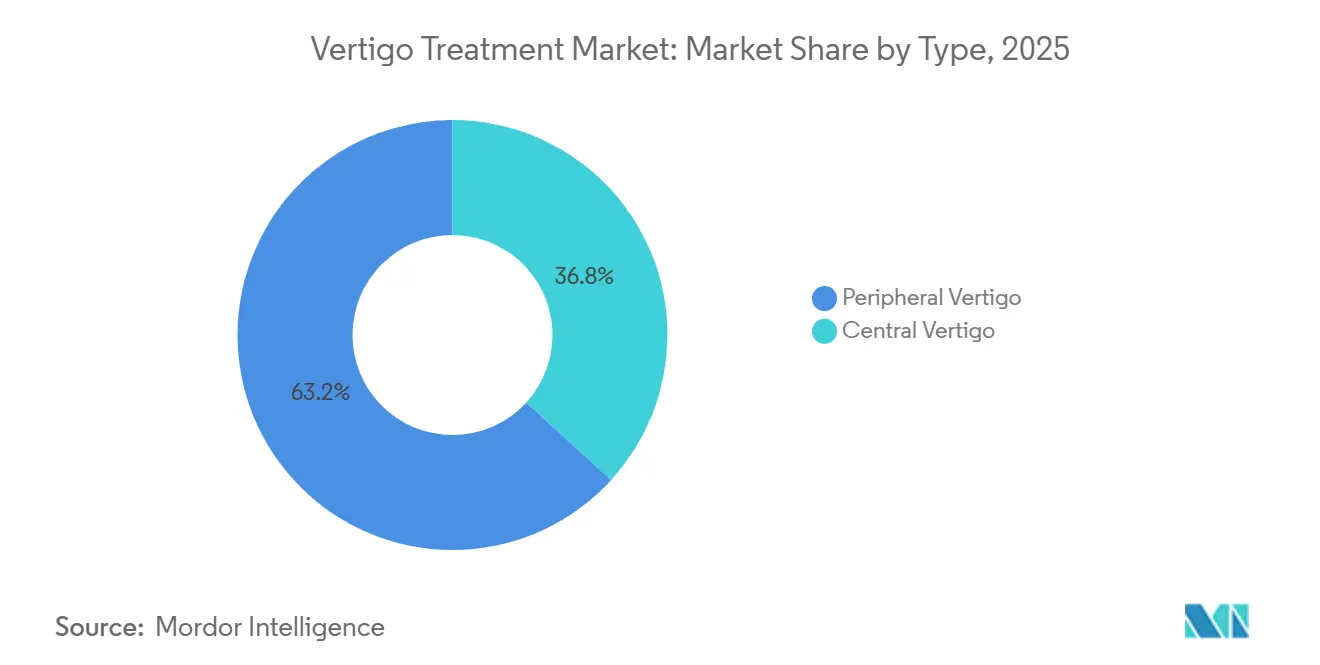

- タイプ別では、末梢性めまいが2025年のめまい治療市場シェアの63.23%をリードしました。中枢性めまいは2031年にかけてCAGR 6.54%で拡大すると予測されています。

- 治療タイプ別では、薬物療法が2025年の収益の71.50%を占めました。外科的介入は2031年にかけてCAGR 7.15%で成長すると予測されています。

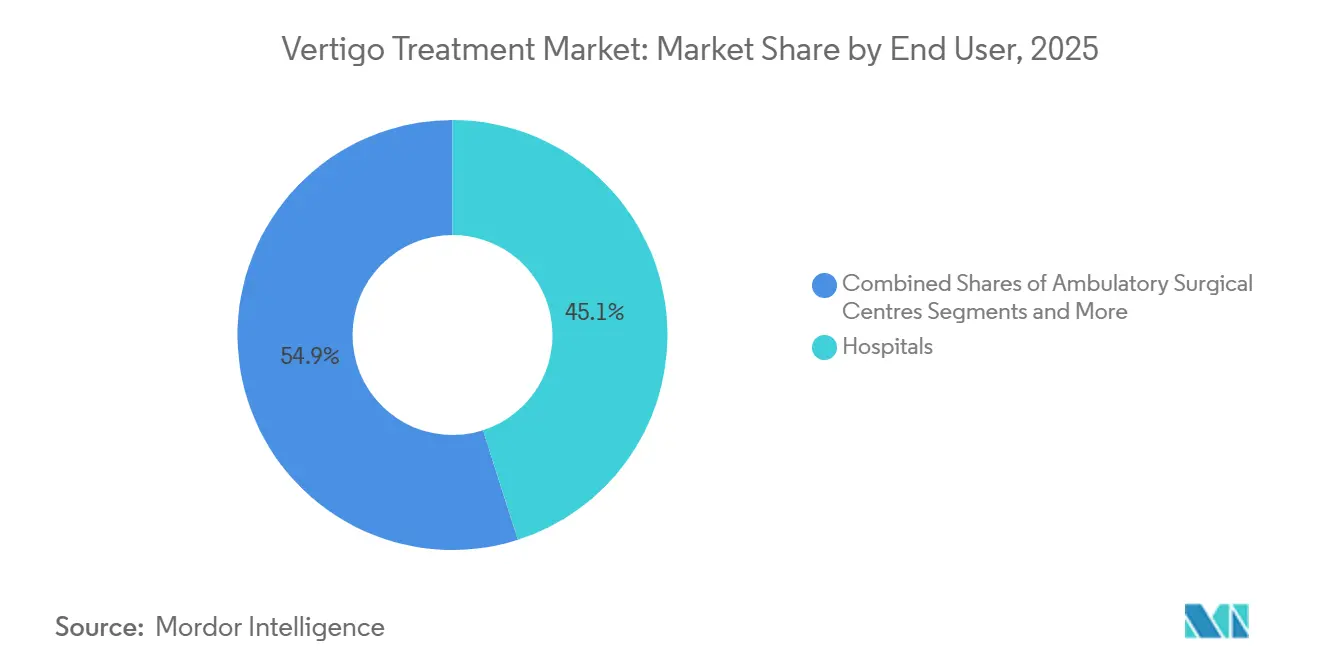

- エンドユーザー別では、病院が2025年のめまい治療市場シェアの45.07%を保有しました。外来手術センターは2031年にかけてCAGR 9.40%で最も速い成長が見込まれています。

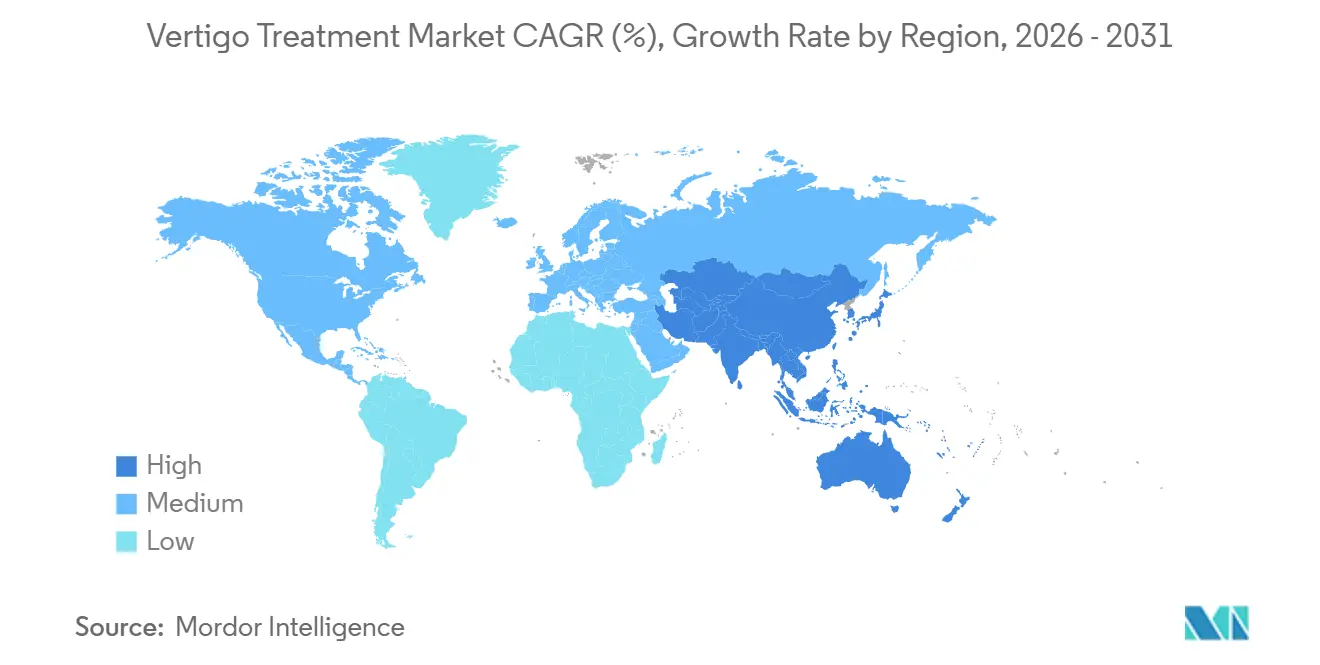

- 地域別では、北米が2025年の世界収益の44.50%を占めました。アジア太平洋は2031年にかけてCAGR 7.24%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のめまい治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口におけるめまい有病率の上昇 | +1.2% | 北米、欧州、日本に集中した世界規模 | 長期(4年以上) |

| 新興経済国における医療費支出の増加 | +0.9% | APACを中心に、中国・インド、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 耳鼻咽喉科・神経科専門センターの拡大 | +0.7% | 北米および欧州連合、APACの都市部クラスター | 中期(2〜4年) |

| 前庭リハビリテーション療法士の利用可能性の向上 | +0.5% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 耳毒性薬剤誘発性前庭機能障害サーモニタリングプログラム | +0.3% | 米国、欧州連合、および一部のAPAC諸国が主導する世界規模 | 長期(4年以上) |

| スマートフォンベースの前庭診断アプリの採用 | +0.6% | 世界規模、米国、カナダ、英国、韓国での早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口におけるめまい有病率の上昇

世界人口の高齢化に伴い、めまいケアへの需要が増加しています。ある研究では、55歳以上の成人の27.1%が10年間にわたって前庭性めまいを経験し、39.8%がめまいまたは眩暈を報告しており、高齢者層におけるこれらの症状の持続的な性質が強調されています。[1]ジョンズ・ホプキンス医学、「眼振検出のためのVertiGuideスマートフォンアプリ」、ジョンズ・ホプキンス医学、hopkinsmedicine.org • 抑制要因 2030年までに、世界で21億人が60歳以上となり、標準化された診断・治療介入の対象となる患者層の拡大が浮き彫りになっています。[2]世界保健機関、「高齢化と健康」、世界保健機関、who.int この変化は、アドヒアランスツールおよびリモートモニタリングの台頭と一致しています。さらに、高齢患者における前庭性片頭痛の認識の高まりが、特に標準治療に反応しない患者に対するCGRP標的療法のオフラベル使用を促進しています。

新興経済国における医療費支出の増加

中国とインドにおける公的・民間医療費支出の増加により、専門的な耳鼻咽喉科および神経科サービスへのアクセスが改善され、めまい市場における診断・治療件数が拡大しています。2024年、中国は医療に多額の資金を配分し、病院の収容能力を強化し、必要な機器を調達し、前庭疾患を管理する専門家を採用しました。同様に、インドの2024〜25年度連邦予算は保健・家族福祉に相当なリソースを配分し、これまで無保険だった人々への適用範囲を拡大しました。[3]財務省、「2024〜25年度連邦予算」、インド政府、indiabudget.gov.in 2024年に500億米ドルと評価され、2030年までに1,300億米ドルに達すると予測されるインドの製薬セクターは、費用対効果の高いめまい治療薬の生産を拡大しています。この拡大は国内需要に対応するとともに、プライマリケアの輸出信頼性を強化しています。

耳鼻咽喉科・神経科専門センターの拡大

専門センターは、めまい治療市場において、診断、リハビリテーション、外科的ケアのための統合パスウェイを提供する専門ハブへと、一般クリニックや救急部門からの患者の流れを転換しています。クリーブランド・クリニックは2027年に大規模な神経学研究所を開設し、複雑な症例に対する前庭診断、リハビリテーション、外科手術を集約する予定です。2024年、アイルランドのビーコン病院は神経科学および耳鼻咽喉科サービスの拡充に多額の投資を行い、専門的な前庭ケアのための外部紹介を削減し、三次医療サービスへのコミットメントを強化しました。2025年の世界調査では、診療パターンのばらつきとビデオ眼振電図などのツールへのアクセスの不均一性が明らかになりました。専門センターは、標準化されたプロトコルと戦略的な機器投資を通じてこれらのギャップに対処しています。

前庭リハビリテーション療法士の利用可能性の向上

前庭リハビリテーション人材の成長と革新的なケアモデルの導入が、治療へのアクセスを向上させ、慢性および急性後めまいパスウェイ全体での利用を強化しています。2024年のレビューでは、遠隔リハビリテーションの有効性が強調され、ライブビデオまたはウェブベースのプラットフォームがめまいの重症度および関連する障害を大幅に軽減し、遠隔療法形式のより広範な受け入れにつながったことが示されました。遠隔アプローチは、アドヒアランスチェックを確保しながら療法士のリーチを拡大します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| めまい症状の無知または遅延報告 | -0.8% | 低所得地域および農村地域でより顕著な世界規模 | 長期(4年以上) |

| 薬理学的選択肢に関する長期有効性データの不足 | -0.5% | 臨床採用および支払者の適用範囲に影響する世界規模 | 中期(2〜4年) |

| 低所得国における訓練を受けた神経耳科医の不足 | -0.6% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 前庭リハビリテーションおよび在宅ケアに対する償還のギャップ | -0.4% | 米国、一部の欧州連合市場、新興経済国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

めまい症状の無知または遅延報告

多くの患者はめまいを加齢の無害な側面と認識し、めまい治療市場においてケアを求めることを遅らせています。2025年の臨床医を対象とした世界調査では、患者は通常、再発エピソードまたは転倒を経験した後にのみ受診することが強調されました。この時点では、代償パターンが特定の治療法の有効性を低下させる可能性があります。この遅延は、耳鼻咽喉科専門医へのアクセスが限られており、プライマリケア提供者が前庭トリアージに自信を持てないことが多い低所得地域および農村地域でより顕著です。転倒予防プログラムは前庭スクリーニングを見落とすことが多く、傷害を減らす機会を逃しています。高齢者の転倒による重篤な傷害のリスクが高いにもかかわらず、通常のケアには積極的な前庭評価が一貫して含まれていません。デジタル自己評価および簡易トリアージ質問票は可能性を示していますが、スケーラビリティを達成するには患者教育と既存のワークフローへのシームレスな統合が必要です。

薬理学的選択肢に関する長期有効性データの不足

エビデンスのギャップが、さまざまな前庭疾患の長期薬理学的管理に対する信頼を損ない、めまい治療市場における広範な支払者支援を制限しています。ベタヒスチンは米国外でメニエール病に対して一般的に処方されていますが、良好な安全性プロファイルにもかかわらず、12週間を超えた効果は不確かなままです。メクリジンやジメンヒドリナートなどの抗ヒスタミン薬は、広範な臨床使用によって支持されているものの、長期有効性を示す大規模で高品質な試験が不足しており、疾患修飾薬ではなく症状緩和薬として位置づけられています。CGRPモノクローナル抗体は前庭性片頭痛に対する標的ソリューションを提供しますが、高い年間コストと前庭適応症に対するオフラベルステータスが償還上の課題を生み出しています。メニエール病に対する鼓室内製剤などのパイプラインイノベーションは、プラセボ反応率が高い疾患において持続的な有効性を実証することを目指しています。堅牢な長期エビデンスを確立することで、臨床的信頼を高め、これらの維持療法に対する支払者の支援を一致させることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:診断精度の向上に伴い中枢性めまいが拡大

2025年、末梢性めまいはめまい治療市場の63.23%を占めました。しかし、中枢性カテゴリーは、脳卒中関連および前庭性片頭痛サブタイプの認識向上に牽引され、2031年にかけてCAGR 6.54%で成長すると予測されています。良性発作性頭位めまい症はめまいクリニック受診に大きく貢献しており、年間再発率は15%です。これらの再発の半数は2〜3年以内に発生し、耳石置換術および症状療法への需要を持続させています。メニエール病は有病率が低いにもかかわらず、ベタヒスチンから一部の症例における鼓室内コルチコステロイドに至る慢性治療ニーズにより、相当な製薬収益を生み出しています。前庭神経炎および迷路炎は、機能回復のためのリハビリテーションに続いて、急性コルチコステロイドおよび前庭抑制薬を必要とすることが多いです。これらの疾患は、プライマリケア、専門クリニック、およびリハビリテーションプログラム全体にわたって繰り返しのタッチポイントを生み出しています。

治療タイプ別:外科的成長は低侵襲技術の進歩を反映

2025年、薬物療法はめまい治療市場で71.50%のシェアを占め、支配的な地位を維持しました。外科的介入は、技術の進歩と外来経済性の改善に支えられ、CAGR 7.15%で成長すると予測されています。メクリジン、ジメンヒドリナート、プロメタジンなどの抗ヒスタミン薬は症状緩和の主要な選択肢であり続けており、アフマダーバードで製造されたZydusのメクリジンに対する2025年のFDA承認を含む、拡大したジェネリック基盤を有しています。抗コリン薬は通常、乗り物酔いおよび急性めまいに対して使用されますが、抗コリン負荷のため高齢者での使用には制限があります。ベンゾジアゼピン系薬は、転倒および依存のリスクにより制約を受け、一般的に短期使用に処方されます。コルチコステロイドおよびカルシウムチャネル遮断薬は、前庭神経炎または前庭性片頭痛予防などの特定の疾患を対象としています。

エンドユーザー別:外来センターが外来シフトを取り込む

2025年、病院はめまい治療市場の45.07%のシェアを保有しました。外来手術センターは最も速く成長するエンドユーザーであり、支払者が適切な処置を外来環境に移行するにつれてCAGR 9.40%を記録しています。病院は、複雑な診断、入院安定化、および麻酔または多専門家チームを必要とする処置の紹介ハブとして残っています。耳鼻咽喉科および神経科センターを含む専門クリニックは、一般病院では常に利用できるわけではないビデオ眼振電図や回転椅子プロトコルなどの高度な診断検査を提供しています。これらのクリニックはまた、薬理学的戦略とリハビリテーション戦略を組み合わせて慢性前庭疾患を管理しています。このような包括的な管理は退院を加速し、救急再受診を減少させます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

2025年、北米はめまい治療市場の44.5%を占め、包括的な適用範囲、専門家の高い集中度、およびデジタルソリューションの早期採用によって牽引されました。メディケアは特定のCPTコードの下で前庭リハビリテーションの適用範囲を提供しており、15分単位あたり30〜35米ドルの償還率で療法アクセスのベースラインを確立しています。米国はデジタル診断においてリードしており、2024年にVertiGuideが導入され、専門クリニック以外での眼振評価とトリアージを促進しています。カナダとメキシコは、国境を越えた遠隔医療とジェネリック薬の利用可能性の向上に支えられ、より小さいながらも成長するシェアを保有しています。2027年のクリーブランド・クリニックの神経学研究所開設などのインフラ整備が、高度な前庭ケアにおける北米の地位をさらに強化しています。

欧州のめまい治療市場は、多様な償還政策と処方慣行によって影響を受けており、治療の選択肢と価格設定を形成しています。ベタヒスチンは、米国でのFDA承認がないにもかかわらず、ドイツ、フランス、英国で広く使用されており、規制基準の地域差を反映しています。ドイツの安定した需要とイタリア・スペインの高齢化人口が、慢性管理とリハビリテーションの必要性を促進しています。欧州医薬品庁は複数国にわたる医薬品承認を促進していますが、各国の保健機関は費用対効果基準を満たすためにジェネリック薬を優先することが多いです。北欧および東欧では、専門家不足に対処するために遠隔リハビリテーションの採用が増加しており、移動に困難を抱える高齢患者のアドヒアランスを改善しています。

アジア太平洋地域は、中国とインドにおける医療アクセスの拡大と東南アジアの都市部における専門耳鼻咽喉科サービスの利用増加に牽引され、2031年にかけてCAGR 7.24%で成長すると予測されています。2024年の中国の多額の医療投資により、前庭疾患に対する病院の収容能力と診断能力が強化されました。インドの2024〜25年度の保健・家族福祉への予算配分は、州レベルの支出とアーユシュマン・バーラートの下での適用範囲の拡大によって補完され、地域の成長を支えています。2024年に500億米ドルと評価され、2030年までに1,300億米ドルに達すると予想されるインドの製薬産業は、国内および輸出市場向けの手頃な価格の抗ヒスタミン薬および前庭抑制薬の生産において重要な役割を果たし、地域全体の手頃な価格を改善しています。

競合状況

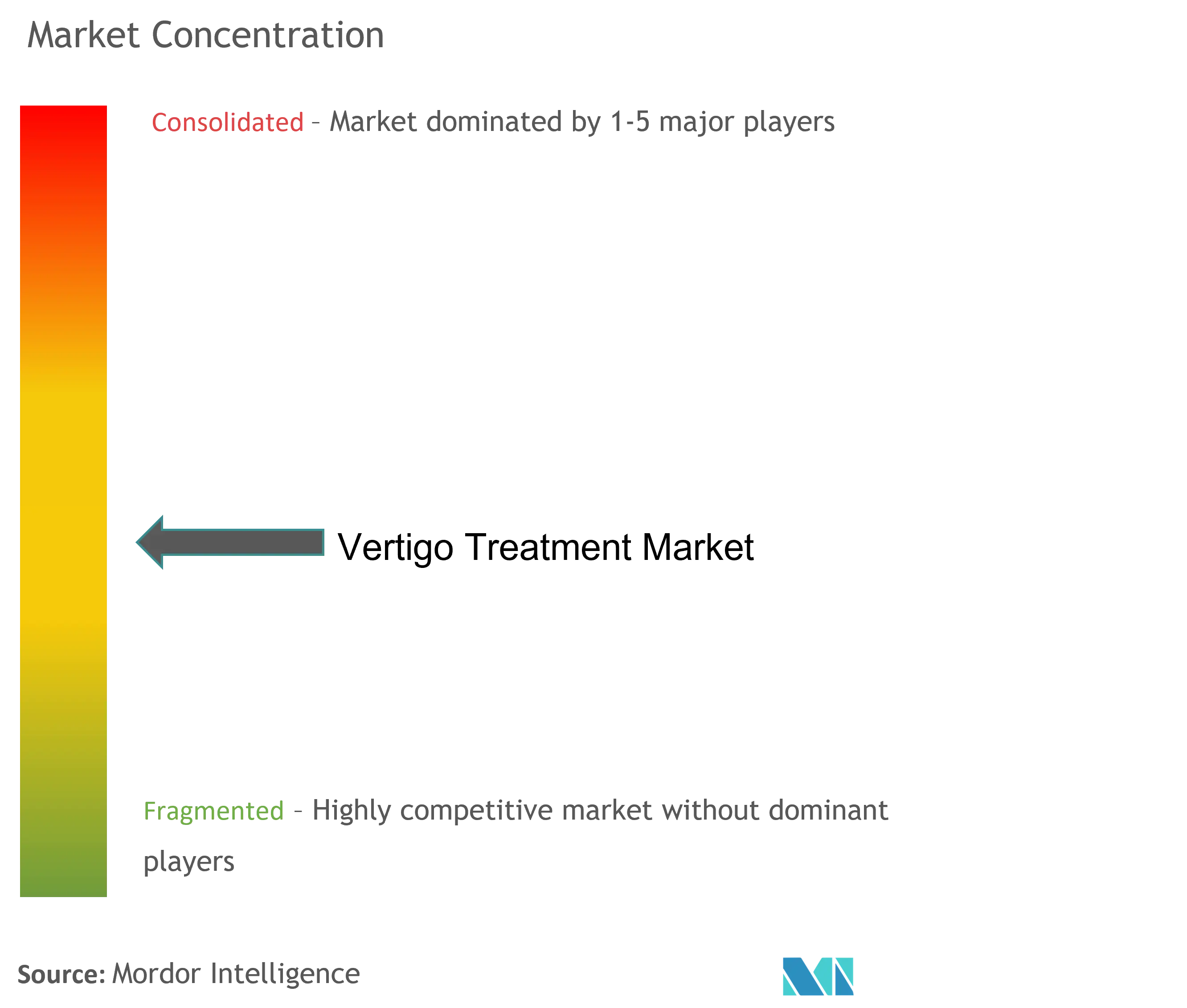

めまいは異なる薬理学的およびリハビリテーションアプローチを必要とする多様な病因を包含するため、競合ダイナミクスは中程度の断片化によって定義されます。二桁のシェアを超える単一メーカーは存在せず、めまい治療市場は複数プレーヤーの均衡状態にあります。多国籍製薬企業は広範な経口ポートフォリオと流通規模の優位性を維持する一方、小規模なバイオテクノロジー参入企業は遺伝子治療、耳毒性予防、H4受容体拮抗作用などの高付加価値ニッチに注力しています。

Sensorionは、小分子研究(SENS-401)、遺伝子治療(SENS-501)、およびSENS-111を組み合わせたハイブリッドモデルを示しており、タイムラインを短縮するために分散型試験を通じて各プログラムを推進しています。Sound Pharmaceuticalsは、メニエール病に対するSPI-1005の221名の患者を対象としたフェーズ3試験への登録を完了し、集中型中堅企業が可能な臨床的牽引力を示しています。Click TherapeuticsのCT-132片頭痛ソフトウェアの承認は、デジタルファーストプラットフォームが神経学的ラベルを確保できることを強調しており、このテンプレートは現在めまいに向けて移行しています。

戦略的合併が、MallinckrodtとEndoの70億米ドルの統合に示されるように、ブランド薬セグメントを再形成しており、専門神経学ポートフォリオへのエクスポージャーを高めています。AI企業が耳科学機器スイートに統合される診断アルゴリズムを提供するビッグテックとのコラボレーションも登場しています。償還がアウトカム連動モデルへとシフトするにつれ、競争優位性は純粋な量よりも実証可能な機能的改善と転倒減少指標に依存するようになり、このトレンドはめまい治療市場の評価を再定義する可能性があります。

めまい治療産業のリーダー

Viatris Inc.

Epic Pharma, LLC

AdvaCare Pharma

Lupin Ltd.

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Aspire Biopharma Holdings, Inc.は、メクリジンの独自の舌下粉末製剤について、米国特許商標庁(USPTO)に仮特許出願を提出しました。

- 2025年9月:Dr Reddy's Laboratoriesは、Johnson & Johnsonとの最終合意を締結し、EMEA地域全体でStugeron(スチュジェロン)ブランドを確保し、インドとベトナムの主要市場に注目しました。シンナリジンを含むStugeron(スチュジェロン)は、前庭障害およびめまい治療のための抗ヒスタミン薬として機能します。

- 2025年12月:Sound Pharmaceuticals(SPI)は、FDAがメニエール病(MD)患者の難聴治療を対象とした治験薬SPI-1005にブレークスルーセラピー指定(BTD)を付与したことを誇りを持って発表しました。

- 2025年3月:MallinckrodtとEndoは、70億米ドルの歴史的な合併を発表し、特にめまい治療に特化したブランド薬の分野でより強力な事業体を誕生させました。

世界のめまい治療市場レポートの範囲

めまいは、実際には動いていないにもかかわらず、自分自身または周囲の物体が動いていると感じさせる医学的障害です。歩行困難、発汗、吐き気はすべて一般的な症状です。めまいは最も一般的な形態のめまい感であり、この疾患の原因は末梢性または中枢性である可能性があります。末梢性めまいは内耳の問題に関連し、中枢性めまいは中枢神経系に関連しています。

めまい治療市場は、タイプ(末梢性めまいおよび中枢性めまい)、治療タイプ(薬物療法(市販薬および処方薬)および外科手術)、エンドユーザー(病院、クリニック、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、主要な世界地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 末梢性めまい | 良性発作性頭位めまい症(BPPV) |

| メニエール病 | |

| 前庭神経炎・迷路炎 | |

| 中枢性めまい | 前庭性片頭痛 |

| 脳卒中関連めまい | |

| 多発性硬化症・腫瘍関連めまい |

| 薬物療法 | 抗ヒスタミン薬 |

| 抗コリン薬 | |

| ベンゾジアゼピン系薬 | |

| カルシウムチャネル遮断薬 | |

| コルチコステロイド | |

| その他 | |

| 外科手術 | 前庭神経切断術 |

| 迷路切除術 | |

| 半規管閉塞術 |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 耳鼻咽喉科・神経科センター |

| 在宅ケア・遠隔リハビリテーション施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 末梢性めまい | 良性発作性頭位めまい症(BPPV) |

| メニエール病 | ||

| 前庭神経炎・迷路炎 | ||

| 中枢性めまい | 前庭性片頭痛 | |

| 脳卒中関連めまい | ||

| 多発性硬化症・腫瘍関連めまい | ||

| 治療タイプ別 | 薬物療法 | 抗ヒスタミン薬 |

| 抗コリン薬 | ||

| ベンゾジアゼピン系薬 | ||

| カルシウムチャネル遮断薬 | ||

| コルチコステロイド | ||

| その他 | ||

| 外科手術 | 前庭神経切断術 | |

| 迷路切除術 | ||

| 半規管閉塞術 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 耳鼻咽喉科・神経科センター | ||

| 在宅ケア・遠隔リハビリテーション施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

めまい治療市場の現在の規模と成長見通しはどのようなものですか?

めまい治療市場の規模は2026年に22億4,000万米ドルであり、CAGR 4.89%で2031年までに29億8,000万米ドルに達すると予測されています。

めまい治療エコシステム内で最も速く成長しているセグメントはどれですか?

中枢性めまいは、前庭性片頭痛および脳卒中関連症例の認識向上に支えられ、2031年にかけてCAGR 6.5%で最も速く成長するタイプです。

めまい管理のためのケア環境はどのように変化していますか?

外来手術センターは、支払者が鼓室内注射および特定の管処置に対して外来環境を優先するにつれ、CAGR 9.4%で最も速く拡大しています。

収益をリードしている地域と成長をリードしている地域はどこですか?

北米は2025年に44.5%のシェアでリードし、アジア太平洋は2031年にかけてCAGR 7.2%で最も速く成長すると予測されています。

デジタルツールはめまいの診断とリハビリテーションにどのような役割を果たしていますか?

ジョンズ・ホプキンスVertiGuideなどのツールは前線での眼振検出を改善し、VestAidなどの検証済みシステムは遠隔リハビリテーションのアドヒアランスとアウトカム追跡を支援しています。

現在のめまいケアにおいて支出を支配している治療法はどれですか?

薬物療法は2025年に71.5%で最大の収益貢献者であり続けており、低侵襲技術の拡大に伴い外科的介入はCAGR 7.1%で成長する見込みです。

最終更新日: