弱視治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

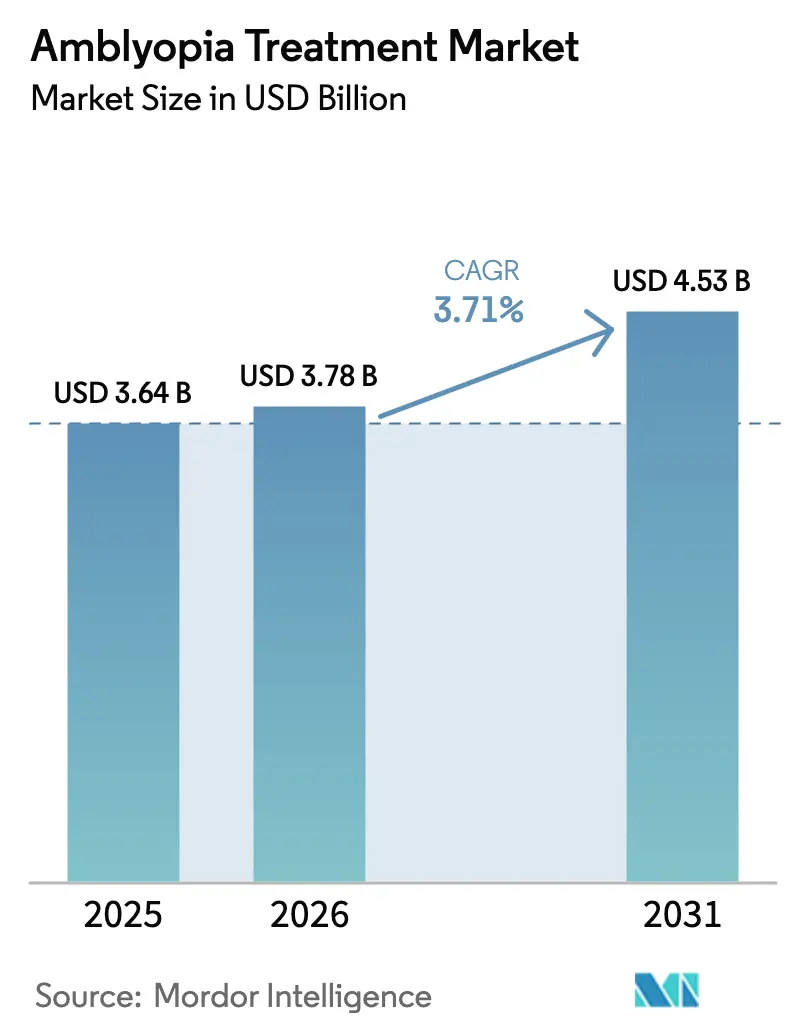

| 市場規模 (2026) | 3.78 十億米ドル |

| 市場規模 (2031) | 4.53 十億米ドル |

| 成長率 (2026 - 2031) | 3.71% CAGR |

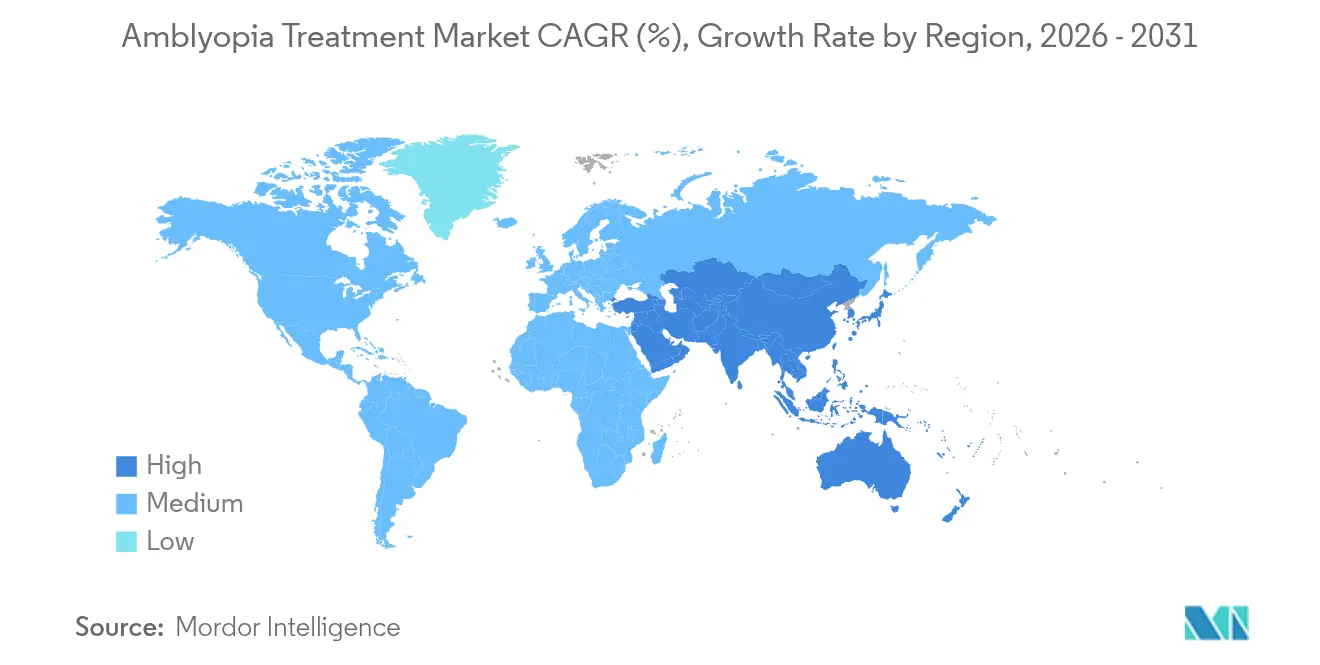

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

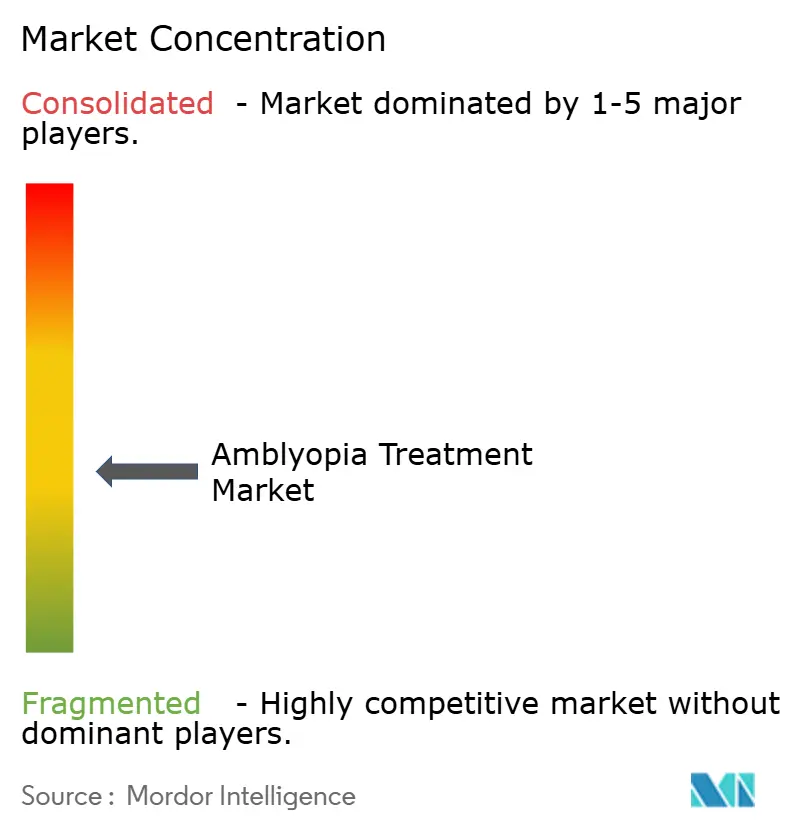

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる弱視治療市場分析

弱視治療市場規模は、2025年の36億4,000万米ドルから2026年には37億8,000万米ドルに成長し、2026年〜2031年の年平均成長率3.71%で2031年までに45億3,000万米ドルに達すると予測されています。

この成長は、パッチベースの療法からFDA認可のデジタルプラットフォームへの移行、保険償還の拡大、小児視力スクリーニングカバレッジの向上を反映しています。デジタルセラピューティクスは、アドヒアランス率が94%に近づいており、従来のパッチ療法で報告された83.9%を大幅に上回ることから、普及が進んでいます。低用量アトロピン承認の拡大、近視に関連した有病率の上昇、AIを活用した診断も弱視治療市場の追い風となっています。地域別では、北米が収益面でのリーダーシップを維持する一方、アジア太平洋地域は政府が小児眼科医療インフラへの投資を進め、スマートフォンによるスクリーニングアプリが農村部のギャップを埋めることで、最も急速な普及を記録しています。企業戦略は、診断、治療、モニタリングを統合した在宅ケアエコシステムを構築するパートナーシップに集中しています。

主要レポートのポイント

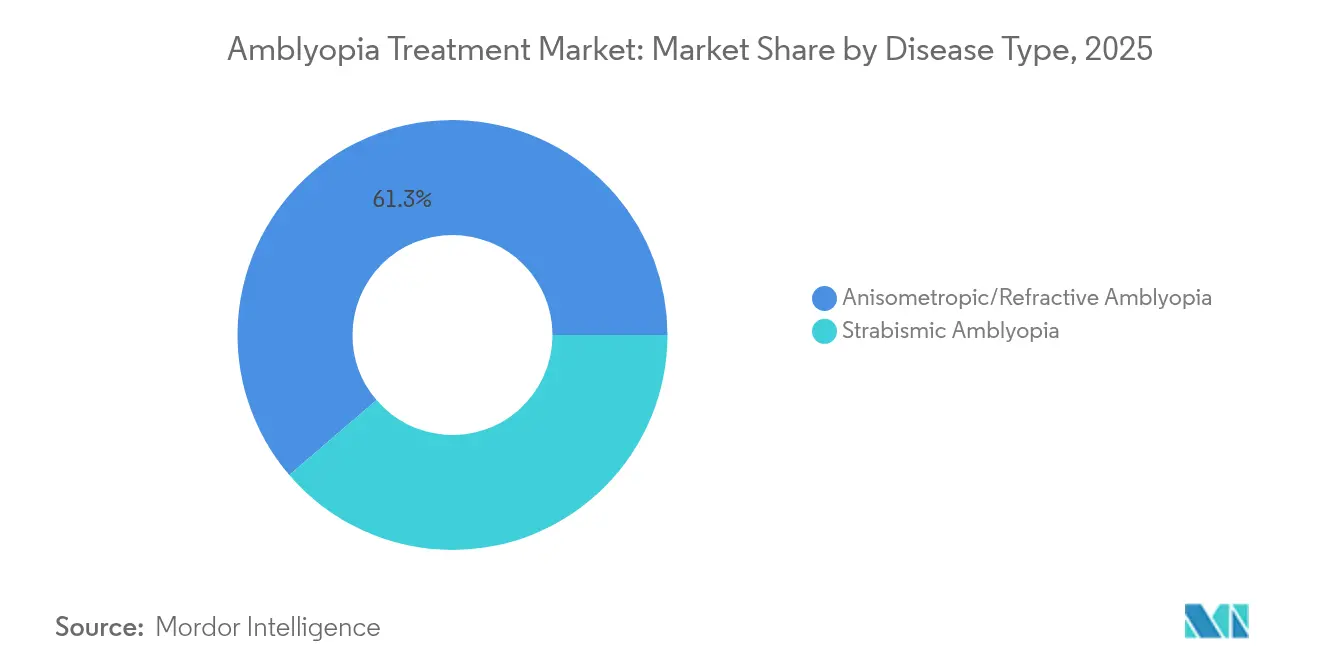

- 疾患タイプ別では、斜視性弱視が2025年の弱視治療市場シェアの38.72%を占め、遮断性弱視は2031年にかけて最高の年平均成長率7.14%を記録しました。

- 治療モダリティ別では、遮蔽療法が2025年の弱視治療市場規模の59.12%を占め、デジタルセラピューティクスは2031年にかけて年平均成長率6.08%で拡大しています。

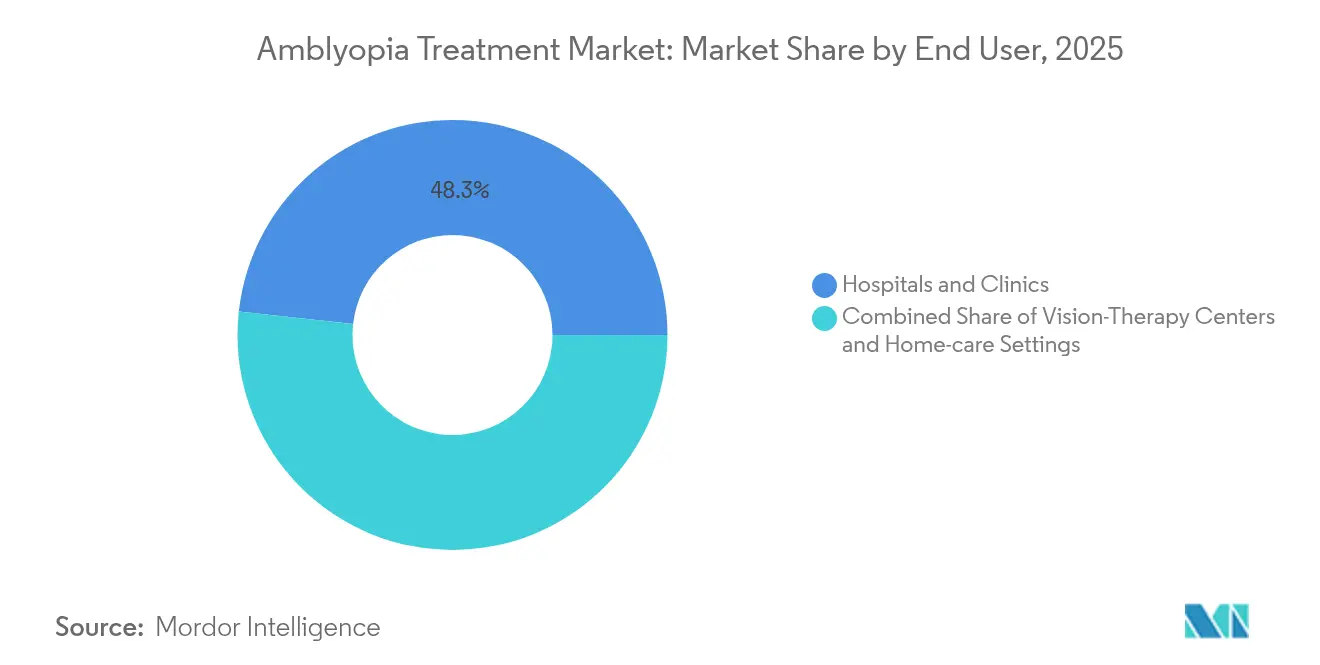

- エンドユーザー別では、病院・クリニックが2025年の収益の48.25%を占め、在宅ケア環境は年平均成長率8.02%で成長すると予測されています。

- 地域別では、北米が2025年の弱視治療市場シェアの41.15%を占め、アジア太平洋地域は2031年にかけて年平均成長率6.74%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の弱視治療市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 弱視の世界的 有病率の上昇 | +0.8% | アジア太平洋地域に最大の影響を持つ グローバル | 長期(≥ 4年) |

| 低用量アトロピン療法の 普及拡大 | +0.6% | 北米 および欧州、アジア太平洋地域へ拡大 | 中期 (2〜4年) |

| デジタル/仮想現実セラピューティクスへの 技術的シフト | +1.2% | 北米 およびEUコア、アジア太平洋地域への波及 | 短期(≤ 2年) |

| 体系的な小児視力スクリーニング義務の 拡大 | +0.5% | 先進市場での 早期利益を伴うグローバル | 中期 (2〜4年) |

| 個別化を可能にする AI駆動の両眼視機能診断 | +0.4% | 北米 およびEU、アジア太平洋地域でのパイロットプログラム | 長期(≥ 4年) |

| 在宅視力ゲームを可能にする スマートフォンの急速な普及 | +0.3% | 低・中所得国での 普及加速を伴うグローバル | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

弱視の世界的有病率の上昇

上海市児童病院は、スクリーニングを受けた920名の小児のうち24.24%の有病率を発見し、不同視が片眼症例の68.99%を占めていました。[1]BMC眼科学、「上海小児集団における弱視の疫学」、bmcophthalmol.biomedcentral.com 早期発見は、神経可塑性の重要な時期に介入を合わせることで、弱視治療市場における需要を直接的に高めます。遮断性症例は最も恩恵を受けます。なぜなら、片眼先天性白内障は不可逆的な視力喪失を防ぐために8週間以内の手術が必要だからです。[2]イタリア小児科学誌、「先天性白内障手術のタイミング」、ijponline.biomedcentral.com したがって、有病率の上昇は全地域にわたって治療量の増加に転換されています。

低用量アトロピン療法の普及拡大

FDAはSydnexisのSYD-101の新薬承認申請を受理し、2025年10月を決定目標とし、米国初の低用量アトロピン点眼薬承認への道を開きました。576名の小児を対象としたCHAMPトライアルデータにより、0.01%アトロピンの良好な安全性プロファイルが確認されました。[3]マイオピアプロファイル、「CHAMPスタディアップデート」、myopiaprofile.com 欧州もこの勢いに続き、2025年6月にSanten PharmaceuticalのRyjuneaにEC承認を付与しました。0.05%がより高い有効性を示す一方で羞明が多いという証拠を受け、最適濃度についての議論が続いています。トルコでは月次補充の物流が主要な中断要因であり、アドヒアランス管理が成長の鍵であることが浮き彫りになっています。これらのマイルストーンは総じて、弱視治療産業内における薬理学的需要を高めています。

デジタル/仮想現実セラピューティクスへの技術的シフト

2025年5月、Luminopiaは8〜12歳の患者を含むようにFDA認可を拡大し、約40万人の米国の追加小児への治療を開放しました。無作為化データは、パッチ療法の83.9%に対して94%のアドヒアランスで86%の視力改善を示しています。CureSightは12週および1年評価の両方で持続的な改善を示し、両眼デジタルケアの長期的有効性を裏付けています。AnthemやHighmarkなどの主要な支払者がこれらのプラットフォームを償還しています。規制、エビデンス、支払いのこの整合が、弱視治療市場内でのデジタルシェアを加速させています。

体系的な小児視力スクリーニング義務の拡大

2024年の米国「子どもの視力障害早期発見法(EDVI法)」が州全体のフォトスクリーニング展開を促進しました。オハイオ州の就学前視力スクリーニング共同事業は合格率を18%から87%に引き上げました。機器の選択は重要であり、PlusoptiXはハイリスクコホートでAI-Opticを上回りました。低・中所得国のフィールド研究で検証されたスマートフォンアプリは、高い感度と特異度を提供し、人材不足を軽減しています。しかし、農村部では症例が発見された後も適切な治療施設が不足しており、弱視治療市場が埋めなければならない構造的なギャップが浮き彫りになっています。

制約の影響分析*

| 制約 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 低・中所得国における 低い公衆認知と遅い診断 | -0.9% | アジア太平洋、中東・アフリカ、 ラテンアメリカ | 長期(≥ 4年) |

| デジタルセラピューティクスに対する 厳格な規制経路 | -0.6% | EUおよび日本で最も制限的な グローバル | 中期 (2〜4年) |

| 遮蔽療法およびアトロピン療法における コンプライアンスの低下 | -0.4% | 先進市場でより高い影響を持つ グローバル | 短期(≤ 2年) |

| 成人弱視における 臨床アウトカムデータの不足 | -0.3% | 市場拡大の可能性を制限する グローバル | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

低・中所得国における低い公衆認知と遅い診断

エチオピアの薬局は眼科症例の41.3%で抗生物質を処方しており、誤診と専門家の関与の限界を反映しています。インドでは、社会経済的・認知的ギャップにより小児白内障手術の遅延が依然として一般的であり、遮断性弱視のリスクを高めています。未矯正の屈折異常は10億人に影響を与えており、その大部分は低・中所得国であり、コストと流通の障壁がアクセスを妨げています。調査では専門家の87%が恵まれない農村部でのプライマリアイケアの拡大を支持していますが、資金不足が続いています。これらの構造的障壁は、臨床的進歩にもかかわらず弱視治療市場の需要成長を抑制しています。

デジタルセラピューティクスに対する厳格な規制経路

FDAのデノボ経路は、製造業者に植込み型医療機器に類似した安全性エビデンスの提出を義務付けており、開発コストに数年と数百万ドルを追加します。EUのコンフォルミテ・ユーロペエンヌ規則は、中央承認後も国別の償還申請書類を別途要求し、商業展開を断片化させています。米国の支払者は包括的なカバレッジを付与する前に実世界のアウトカムをますます求めており、収益の立ち上がりを長引かせています。グローバルトライアルの資本を欠くスタートアップは急峻な障壁に直面しており、弱視治療産業内の将来の競争を狭める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:遮断性症例がイノベーションを牽引

斜視性症例は最大の貢献者であり続け、2025年の弱視治療市場シェアの38.72%を占めました。遮断性弱視は規模は小さいものの、白内障手術スケジュールの迅速化とAIリスク層別化ツールを背景に、年平均成長率7.14%で加速すると予測されています。この成長は、外科的補助療法と集中的な術後療法の弱視治療市場規模を押し上げます。混合型の症状はしばしばマルチモーダルレジメンを必要とし、セグメント横断的な製品バンドルを促進しています。

改善されたリスクプロファイリングにより、ハイリスク乳児の61%に対してローリスクコホートの6%という持続的弱視が示され、早期の治療強化を促しています。両眼デジタルゲームは、抑制に直接対処することで不同視性および屈折性サブタイプに恩恵をもたらします。サブタイプ、重症度、神経可塑性の窓を整合させる精密医療アプローチが、均一なパッチ療法を徐々に置き換え、弱視治療市場全体での製品差別化を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療モダリティ別:デジタルの破壊的革新が加速

遮蔽療法は2025年収益の59.12%を提供しましたが、デジタルプラットフォームが年平均成長率6.08%で成長するにつれてシェアを譲渡するでしょう。デジタルセラピューティクスの弱視治療市場規模は、より広い在宅ケアの普及と並行して拡大しています。薬理学的選択肢は低用量アトロピン承認を通じて注目度を高め、両眼視機能デバイスは神経可塑性の知見に乗っています。

CureSightトライアルは94%のアドヒアランスを報告し、パッチ療法よりも優れた忍容性を確認し、支払者の関心を高めています。RevitalVisionの9歳以上の患者に対するFDA認可は、遅発診断および成人の機会を開き、従来から十分にサービスが提供されていないコホートです。ドネペジルなどの実験的薬剤は難治性症例で1.2ライン改善を示し、将来の薬理学的多様化を示唆しています。これらの進歩は総じて、弱視治療産業内でのモダリティ多様化を加速させています。

エンドユーザー別:在宅ケア革命が提供を変革

病院・クリニックは診断における優位性により、2025年支出の48.25%を依然として支配しています。しかし、在宅ケア環境は年平均成長率8.02%で成長すると予測されており、遠隔モニタリングソリューションの弱視治療市場規模を高めています。視力療法センターは集中的なレジメンのための専門的な足場を維持しています。

Luminopiaは完全に在宅で使用した場合にクリニックと同等のアウトカムを示し、家族が病院の外で治療を行うよう促しています。遠隔医療ポータルにより、臨床医は遠隔で投与量を調整でき、農村部のアメリカでの移動負担を軽減しています。Bynocsのレビューは、8週間の定期的な在宅エクササイズ後に6/12から6/6pへの改善を示しています。支払者が実世界のアドヒアランスに償還を結びつけるにつれて、専門家の監督と在宅実施を組み合わせたハイブリッドケアモデルが弱視治療市場を支配する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の41.15%を生み出し、デジタル承認におけるFDAのリーダーシップと、革新的なケアのコスト障壁を取り除くAnthemおよびHighmarkの支払者決定に支えられています。この地域の都市・農村格差は依然として残っており、スクリーニング義務が発見率を高める一方、専門家不足が遠隔地での対応を妨げています。統合されたプロバイダーネットワークは、ギャップを埋めるために遠隔眼科ユニットをますます展開しており、弱視治療市場全体での需要成長を維持しています。

アジア太平洋地域は世界最速の年平均成長率6.74%で拡大すると予測されており、近視が流行レベルに達して弱視の発生率を高めています。日本は人口100万人あたり114名の眼科医を擁していますが、隣接地区ではカバレッジがゼロであり、偏在の課題を示しています。中国は復旦大学でCureSightの40名患者を対象とした重要な研究を主催しており、この地域の研究勢いを強調しています。スマートフォンベースの視力ゲームはテクノロジーに精通した親に共鳴し、公共部門プログラムが低所得家庭向けにデバイスを補助することで、弱視治療市場を拡大しています。

欧州は安定した中一桁台の拡大を維持しています。欧州委員会は2025年6月にRyjuneaを承認し、大陸全体の薬理学的ローンチのテンプレートを設定しました。医療技術評価は質調整生存年あたりのコストを重視しており、ウェールズのデータはオルソケラトロジーと多焦点レンズが自費診療起源にもかかわらず経済的閾値を満たすことを示しています。中東・アフリカと南米は遅れていますが、実店舗の不足を回避するモバイルスクリーニングプラットフォームを通じて上昇余地を提供しています。これらの地域を対象とするステークホルダーは公衆衛生予算に合わせた価格設定を行い、弱視治療市場のグローバルフットプリントを拡大しています。

競合環境

弱視治療市場は、統合の兆候を伴う中程度の断片化を特徴としています。Bausch + Lombは2023年に41億4,600万米ドルの収益を記録し、10%増加し、2023年第4四半期のビジョンケアから6億6,200万米ドルを含んでいます。NovartisはAmblyotechを買収し、Ubisoftと協力してゲームメカニクスを治療に融合させ、エンゲージメントベースのモデルへの既存プレーヤーの転換を示しています。

Luminopia、CureSight、RevitalVisionなどの破壊的企業は両眼デジタル治療に特化しています。Luminopiaの年齢範囲拡大は米国のアドレス可能な患者プールを事実上2倍にし、パッチおよびアトロピンサプライヤーとの競争を激化させています。クリーブランドクリニックは一方で、眼球運動マイクロサッカードを分析して弱視を検出するAIモデルを開発し、より多くの患者を治療パイプラインに誘導する可能性のある診断イノベーションを示しています。

戦略的協力が増加しています:Tenpoint TherapeuticsによるBRIMOCHOL PFのNDA(2025年4月)は、弱視に波及する可能性のある適応症横断的な研究開発を強調しています。診断、治療、アドヒアランス分析をバンドルする企業は、弱視治療産業内でより高いスイッチングコストと強力な患者ライフサイクル収益を獲得する態勢にあります。

弱視治療産業のリーダー企業

Krafty Eye Patches

3M

NovaSight

RevitalVision

Vivid Vision

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Sydnexisは小児近視治療のための低用量アトロピン製剤SYD-101について欧州委員会承認を取得し、欧州市場における近視進行抑制のために特別に設計された初の医薬品オプションとなりました。この承認はアトロピンベースの療法の規制上の先例を確立し、成長する近視管理セグメントで大きな市場シェアを獲得するSydnexisの立場を強化します。

- 2025年6月:Santen Pharmaceuticalは欧州委員会からRyjuneaの承認を取得し、同社の小児眼科ポートフォリオを拡大し、近視管理市場での地位を強化しました。この承認はSantanの小児眼科ケアへの戦略的注力を検証し、グローバル市場拡大の基盤を提供します。

- 2025年5月:Luminopiaは弱視治療のために8〜12歳の患者を含むようにFDA認可を拡大し、20年以上ぶりの年齢範囲拡大となり、同社のアドレス可能な患者集団を事実上2倍にしました。この規制上のマイルストーンは、デジタルセラピューティクスの有効性と安全性プロファイルに対するFDAの信頼を示しています。

- 2025年5月:Anthem Blue Cross Blue Shieldは他の主要な支払者に加わり、Luminopiaの弱視治療のカバレッジを承認し、デジタルセラピューティクスを費用対効果の高い治療オプションとして検証しました。このカバレッジ決定は、より広い保険業界の受け入れを示し、患者アクセスに対する重大な経済的障壁を取り除きます。

世界の弱視治療市場レポートの範囲

弱視とは、眼の異常のみに起因するとは言えない片眼または両眼の最良矯正視力の低下です。弱視は小児期に発症し、正常な視覚経路の重要な発達の中断をもたらします。

弱視治療市場は、タイプ、治療製品、地域によってセグメント化されています。タイプ別では、市場は斜視性弱視、屈折性弱視、遮断性弱視にセグメント化されています。治療別では、市場はアイパッチ、アトロピン点眼薬、眼鏡、ビデオゲームにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 斜視性弱視 |

| 不同視性/屈折性弱視 |

| 遮断性弱視 |

| 混合/複合弱視 |

| 遮蔽療法 |

| 薬理療法 |

| 光学矯正 |

| デジタルセラピューティクス |

| 両眼視機能デバイス |

| その他の治療法 |

| 病院・クリニック |

| 視力療法センター |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | 斜視性弱視 | |

| 不同視性/屈折性弱視 | ||

| 遮断性弱視 | ||

| 混合/複合弱視 | ||

| 治療モダリティ別 | 遮蔽療法 | |

| 薬理療法 | ||

| 光学矯正 | ||

| デジタルセラピューティクス | ||

| 両眼視機能デバイス | ||

| その他の治療法 | ||

| エンドユーザー別 | 病院・クリニック | |

| 視力療法センター | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

弱視治療市場の現在の価値はいくらですか?

2026年に37億8,000万米ドルであり、2031年までに45億3,000万米ドルに達すると予測されています。

弱視治療において最も急速に拡大している地域はどこですか?

アジア太平洋地域で、近視の増加と医療投資に牽引された年平均成長率6.74%です。

弱視ケアにおけるデジタルセラピューティクスの役割はどの程度ですか?

デジタルプラットフォームは最も急速に成長しているモダリティであり、年平均成長率6.08%で進歩し、アドヒアランスは94%に近づいています。

低用量アトロピンが弱視にとって重要な理由は何ですか?

FDAおよびECのマイルストーンが、近視進行の抑制と関連する弱視の予防における安全性と二重の役割を確認しています。

最も高い成長を示すエンドユーザーセグメントはどれですか?

在宅ケア環境で、遠隔医療と遠隔モニタリングが普及するにつれて年平均成長率8.02%で成長すると予測されています。

デジタルセラピューティクスのグローバル展開を制限するものは何ですか?

複雑な規制経路と段階的な支払者カバレッジが、特にEUと日本において商業化のタイムラインを長引かせています。

最終更新日: