高真空充填機の市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

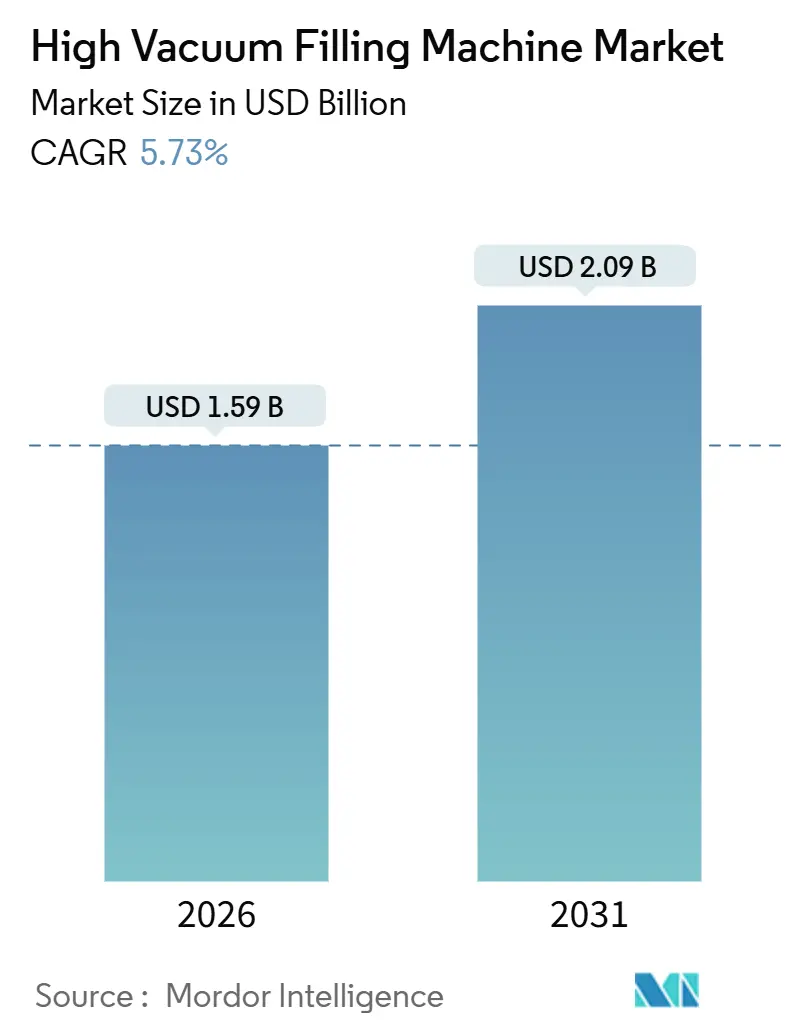

| 市場規模 (2026) | 1.59 十億米ドル |

| 市場規模 (2031) | 2.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高真空充填機市場分析

高真空充填機の市場規模は2026年に15億9,000万米ドルに達し、予測期間中5.73%のCAGRを記録して2031年には20億9,000万米ドルに達する見込みです。リチウムイオン電池および新興電池化学の採用拡大、包装食品に対するより厳格な常温保存期間要件、および防腐剤不使用のプレミアムコスメティクスへのシフトが対象市場を拡大しています。同時に、インダストリー4.0への改修が資本予算を全自動・データリッチなラインへとシフトさせており、エネルギー効率に優れたドライスクリューポンプがライフタイムの運用コストを低減しています。ギガファクトリーにおける設備増強、ならびにFDA 21 CFR第113条およびEU規則1935/2004に基づく規制の調和が、残存酸素を0.5 ppm以下まで除去する精密真空充填への需要を増幅させています。競争戦略は現在、垂直統合を中心に展開されており、充填とその後の打栓・ラベル貼りを組み合わせることでターンキー購入者のライン統合リスクを低減するとともに、北米および欧州でのニアショアリングが地域組立業者に新たな機会をもたらしています。

主要レポートポイント

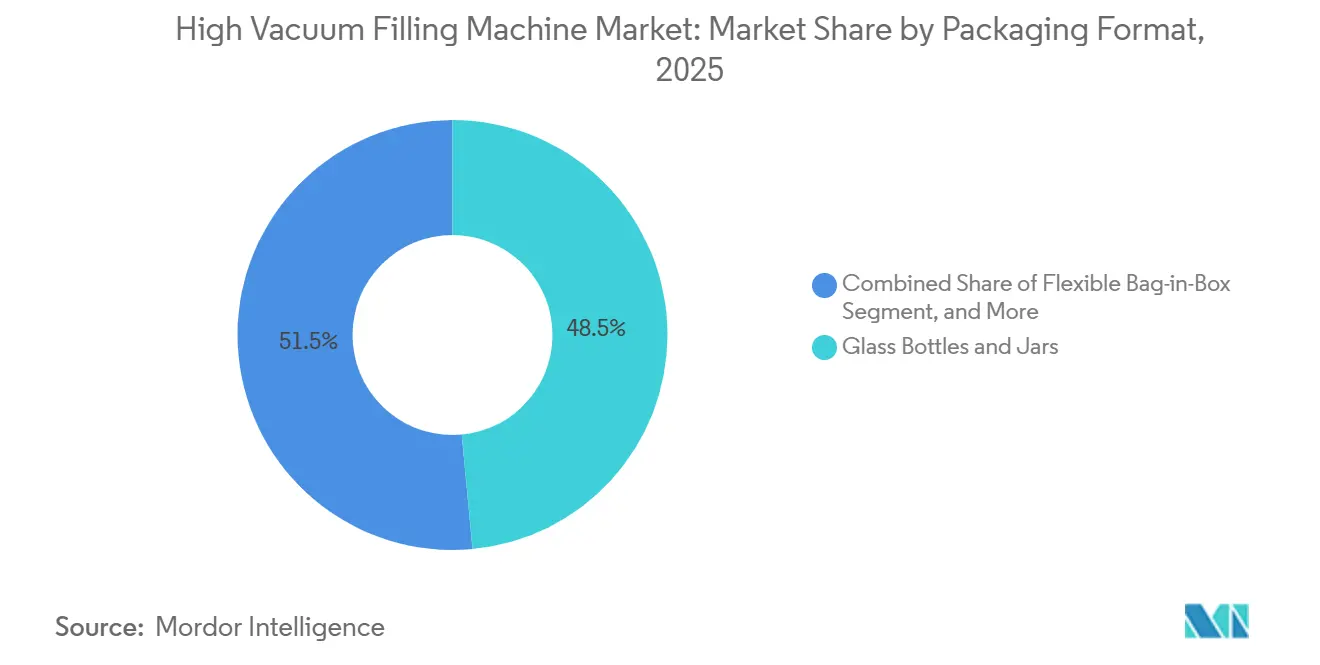

- 包装形態別では、ガラス瓶・ガラス瓶詰が2025年の高真空充填機市場シェアの48.52%を占めました。

- 自動化レベル別では、全自動ステーションの高真空充填機市場規模は売上の61.03%を占め、2026年から2031年にかけて8.03%のCAGRで成長すると予測されています。

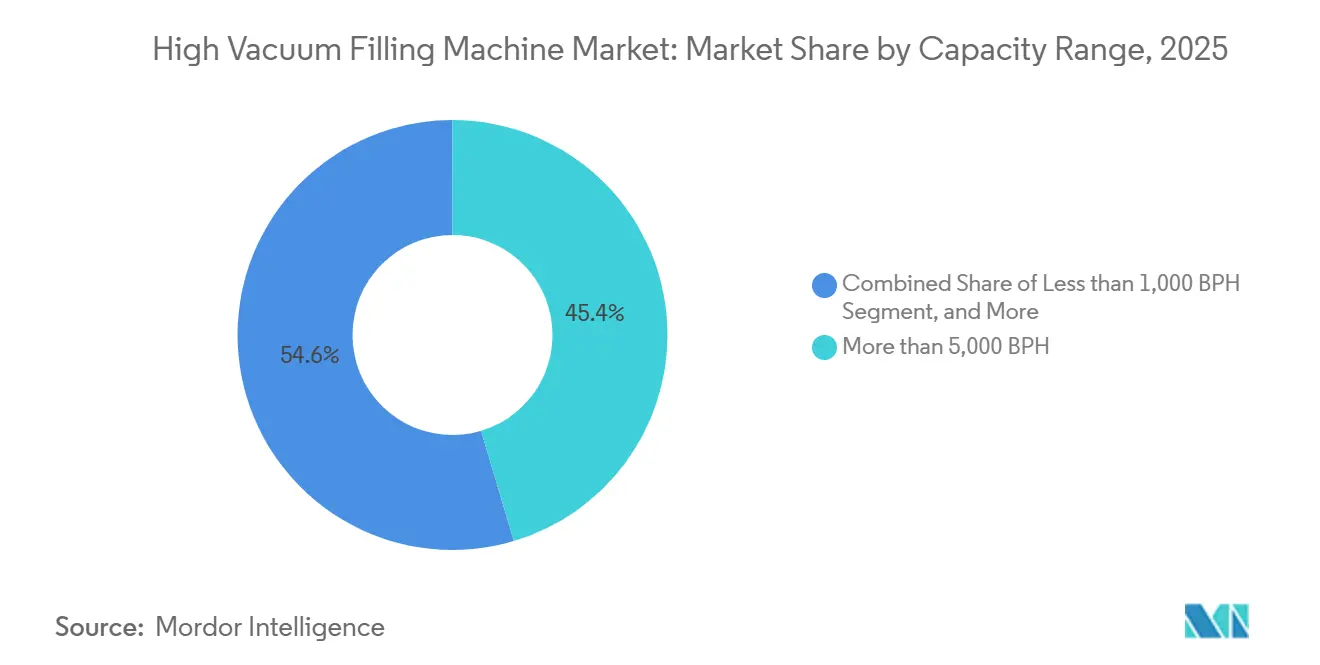

- 容量別では、5,000 BPH超が2025年の高真空充填機市場シェアの45.39%を占めました。

- エンドユーザー産業別では、エレクトロニクスセクターの高真空充填機市場規模は2026年から2031年にかけて7.47%のCAGRで成長すると予測されています。

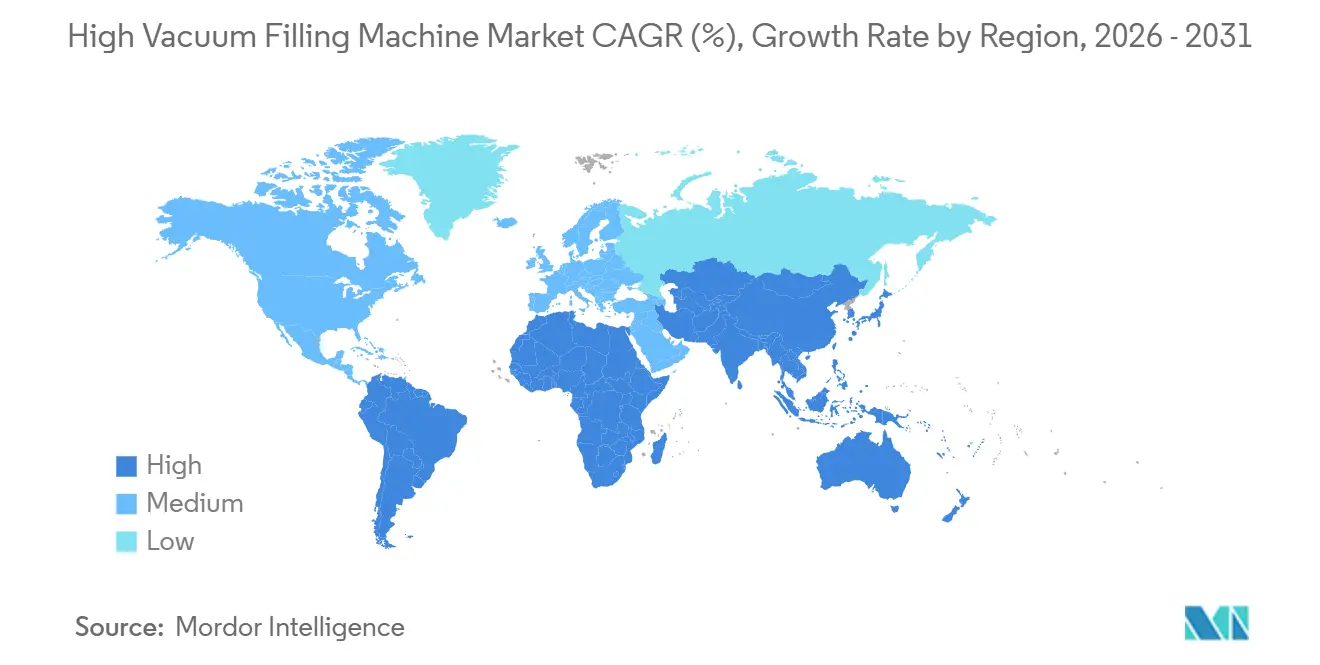

- 地域別では、アジア太平洋地域が2025年の高真空充填機市場シェアの37.81%を占めました。

グローバル高真空充填機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 常温保存期間が長い包装食品に対する需要の増加 | +1.2% | 北米、欧州、アジア太平洋でグローバルに最も強い | 中期(2〜4年) |

| インダストリー4.0スマート充填ラインへの移行 | +1.5% | 北米、欧州、中国、日本、韓国 | 中期(2〜4年) |

| リチウムイオン電池ギガファクトリーの急速な拡大 | +1.8% | 中国、韓国、ドイツ、ポーランド、米国 | 短期(2年以内) |

| 酸素フリー充填を必要とするプレミアムコスメティクスの急増 | +0.9% | フランス、イタリア、米国、日本、韓国 | 中期(2〜4年) |

| エネルギー効率の高い高真空ポンプの技術革新 | +0.7% | 欧州および北米 | 長期(4年以上) |

| 温度管理が必要な商品の越境EC(クロスボーダーEコマース)の成長 | +0.6% | グローバル、および中東・アフリカの物流回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池ギガファクトリーの急速な拡大

真空充填は気泡の形成を防ぎ、セパレーターの完全なぬれを確保し、円筒形および角形セルの両方において95%を超える初回歩留まりを達成します。フラウンホーファー研究所の研究では、このプロセスにより化成サイクル時間が15〜20%短縮され、セル組み立てにおける慢性的なボトルネックが解消されることが確認されています。GuoxuanおよびNatron Energy、Lytenは新規化学品向けに真空対応ステーションを仕様に組み込んでおり、2030年までに発表済みの生産能力全体でステーション数が1,200台以上に達すると見込まれています。South 8 Technologiesが実証したシングルショット充填は、設備投資を30〜34%削減し、10 GWhラインあたり2億〜3億米ドルを他の工場資産に振り向けることを可能にします。その結果、高真空充填機市場はアジア太平洋、欧州、北米地域の電池バリューチェーンにとってシステムクリティカルな存在となっています。

インダストリー4.0スマート充填ラインへの移行

OPC-UAに対応したOMRONの充填機は、ポンプ振動、シール摩耗、バルブサイクル数に関するリアルタイムデータを工場SCADAレイヤーに供給し、予期せぬダウンタイムを最大30%削減するとともに、平均故障間隔を約24ヶ月に延長します。[1]OMRON Corporation、「ファーマ4.0コネクテッドマシンソリューション」、omron.com 予知保全とサーボ駆動の精度を組み合わせることで、エネルギー消費を10〜15%削減し、充填重量のばらつきを±0.3%以内に抑えます。継続的なセンサーデータから構築されたデジタルツインは段替え作業を最適化し、材料廃棄を15〜20%削減します。1時間あたり5,000本超の場合、労務節減と品質向上により3.5年未満で投資回収が可能となり、容器メーカー、コパッカー、製薬CDMOが半自動の代替機から移行する動機となっています。

常温保存期間が長い包装食品に対する需要の増加

残存酸素を2%以下に除去することで、トマトソース、フルーツピューレ、調理済み食品の常温保存期間を6ヶ月から18ヶ月へと延長し、FDA 21 CFR第113条およびEU規則1935/2004の要件を満たします。FDpackの高バリアフィルムを使用したバッグインボックスシステムは、酸素透過率が0.1 cc/m²/日未満であり、プレミアムジュースの保存期間を2倍から3倍に延長できます。SacmiのアセプティックロータリーフィラーはBPH850パックで酸素侵入量を0.5 ppm以下に記録し、二桁台の価格プレミアムをもたらす防腐剤不使用の訴求を可能にします。米国食品安全強化法(FSMA)の予防的管理規則は現在、クローズドループ真空ソリューションを優遇しており、北米および欧州全域での改修受注を押し上げています。

酸素フリー充填を必要とするプレミアムコスメティクスの急増

Sisley、Dior、資生堂の高級美容液は、敏感な有効成分を保護するために0.3 ppm未満の酸素を規定しています。Aptarの真空下充填ラインはそのレベルを達成し、エアレスポンプの95%排気を確保します。TechnibagのISO Class 7半自動ステーションは小ロット生産者に対応し、薄肉壁の詰め替え可能なパックはコントロールされた圧力ランプを特徴とし、設備コストに最大20%を加えながらも保存期間を24ヶ月と2倍にします。クリーンラベルの訴求が20〜30%の価格プレミアムを維持し、投資を正当化するとともに、欧州、日本、米国における高真空充填機市場の拡大を牽引しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向けの高い設備投資(CAPEX)と長い投資回収期間 | -0.8% | 南米、アフリカ、東南アジアでグローバルに最も深刻 | 短期(2年以内) |

| 熟練オペレーターおよびメンテナンス人材の不足 | -0.6% | 北米、欧州、中国、日本、韓国 | 中期(2〜4年) |

| 低真空代替技術による価格競争圧力 | -0.4% | 南米、アフリカ、南アジア | 中期(2〜4年) |

| ステンレス鋼サプライチェーンの変動性 | -0.5% | 関税の影響で米国において最も顕著にグローバルに増幅 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い設備投資(CAPEX)と長い投資回収期間

インダストリー4.0対応の全自動ラインは、1時間あたり3,000〜5,000本の容量で30万〜50万米ドルのコストがかかり、クラフト飲料、ニッチコスメティクス、契約充填企業のほとんどにとって4〜5年の投資回収期間をもたらします。シンガポールの生産性ソリューション補助金(Productivity Solutions Grant)などの補助金は、enterprises.gov.sgに記載されているとおり、設備投資の8〜10%しかカバーしません。エントリーレベルの半自動ユニットは、2025年のステンレス鋼への関税後に9万〜11万5,000米ドルまで上昇し、アップグレードをさらに遅らせています。リース・プログラムは依然として少なく、装置をサービスとして提供するサプライヤーは15%未満であり、中小企業における高真空充填機市場の普及が停滞しています。

熟練オペレーターおよびメンテナンス人材の不足

PLCプログラミング、IIoTセンサー校正、ドライスクリューポンプのメンテナンスはニッチなスキルを必要とします。職業訓練校の卒業生のうち基本的な適性を満たすのは5人に1人に過ぎず、試運転期間が8〜12週から最長16週にまで延長され、サプライヤー技術者の出張費用として1万5,000〜2万5,000米ドルの追加費用が発生します。長期的には、OMRONのリモート診断および拡張現実(AR)サポートが救済策として期待されますが、多くの中小企業が適切なネットワークインフラを欠くため、採用率は約30%にとどまっています。ライン1本あたり年間2万〜4万米ドルのサービス契約が標準化しつつあり、総所有コスト(TCO)を押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装形態別:ガラスの安定性とフレキシブル包装の革新

ガラス瓶・ガラス瓶詰は、不活性性と棚への訴求力を重視するワイン、スピリッツ、プレミアムジュースブランドに支えられ、2025年の高真空充填機市場における売上の48.52%を占めました。FDpackのバリアフィルムおよびSacmiの0.5 ppm酸素ロータリーフィラーがバッグインボックスの採用を加速しており、年率7.12%で成長しています。ガラスは、タイプI硼珪酸塩ガラスがオートクレーブや処方の課題に耐える製薬バイアルおよび高級コスメティクスにおいて引き続き優位を保ちます。しかしながら、フレキシブルパウチ、バッグインボックス、ライナーベースのドラムは、製造業者が軽量な輸送プロファイルと破損リスクの低減を求める中で急速にスケールアップしています。VenturiベースのSRAMLシステムは輸送中のパッケージ形状を維持し、破損クレームを4分の1削減します。これらの進展は、コンバーターが容器ポートフォリオを多様化する中で高真空充填機市場の勢いを強固にしています。

0.1 cc/m²/日未満のバッグインボックス酸素透過率は、プレミアムジュース、オリーブオイル、濃縮物の常温保存を可能にします。Alfa LavalのAstepo Grandeは1時間あたり700袋に達し、多くのガラス瓶ラインに匹敵しながら材料コストをほぼ半減させます。フレキシブル形態は廃棄物を削減することでサステナビリティ目標にも合致します。しかしながら、FDA 21 CFR第210条およびEU GMP附属書1に基づく検証は依然として製品上市サイクルを最大6ヶ月延長しており、規制対象バイオファーマ分野においてガラスが確固たる地位を維持しています。

自動化レベル別:全自動ラインがインダストリー4.0プレミアムを獲得

全自動ステーションは2025年売上の61.03%を占め、インダストリー4.0の要件がセンサーリッチなネットワークを優遇する中で8.03%のCAGRで成長しています。OMRONのコネクテッドアーキテクチャは生産データをデジタルツイン用に記録し、計画外ダウンタイムを約4分の1削減します。38.97%のシェアを持つ半自動ラインは引き続き小ロットの生産や契約充填業者に対応していますが、データ記録機能の限界と高い労働集約性が、トレーサビリティが不可欠な製薬業界での普及を妨げています。

自動ラインの高真空充填機市場規模は、サーボ駆動の計量からもさらなる恩恵を受けており、充填重量許容誤差を0.5 mlに狭め、コスメティクスおよびバイオファーマにおける歩留まりを向上させています。CVCの990SRソフトジェルユニットは、ダイロールの自動交換により生産性を36.4%向上させており、投資資金が完全自動化に引き寄せられる理由を示しています。半自動モデルはスタートアップにとって引き続き重要ですが、期待される投資回収期間が4〜5年を超えるため、広範なアップグレードを妨げています。

容量範囲別:スケールメリットが高スループットを優遇

5,000 BPH超は、大手飲料、乳製品、電池メーカーが数千万個単位で設備投資を償却する中、2025年の出荷台数の45.39%を占めました。Alfa LavalのAstepo Grande(1時間あたり700袋)およびSacmiの毎時850個のロータリーフィラーは、このセグメントが効率性を追求する姿を体現しています。中位層の1,001〜5,000ユニットは高真空充填機市場の32.4%を占め、中規模のコスメティクスおよび地域食品ブランドに対応し、スループットと段替えのバランスを取っています。

1,000本未満/時を生産するエントリーレベルのシステムは22.21%のシェアを持ち、クラフト蒸留業者や製薬パイロット操業に対応しています。しかしながら、インダストリー4.0機能の限界と高いユニットコストにより、成長率は4.2%のCAGRにとどまっています。電池ギガファクトリーは中容量帯(600〜900セル/時)に近く位置していますが、複雑な材料適合性と不活性ガスパージが要求され、設備コストを押し上げ、サプライヤーにはハイブリッド加圧真空サイクルの設計を促しています。

エンドユーザー産業別:食品分野のリーダーシップとエレクトロニクスの加速

食品・飲料は、残存酸素を2%以下に削減して18ヶ月の常温保存期間を満たす真空技術を活用することで、2025年売上の46.72%を生み出しました。FDA 21 CFR第113条およびEU規則1935/2004がサプライヤーと製造業者の関係を規定し、コンプライアンスを重視しています。電池セル組み立てを中心とするエレクトロニクスは7.47%のCAGRで急成長しています。フラウンホーファー研究所の研究では、真空プロセスがリチウムイオンおよびナトリウムイオン形式の両方で初回歩留まりを95%超に引き上げられることが示されており、エレクトロニクスを高真空充填機市場の重要な成長エンジンとして位置づけています。

製薬は18.3%のシェアを占め、ISO Class 7クリーンルームおよび21 CFR第210条への準拠が求められ、プレミアム価格を支えています。コスメティクス・パーソナルケアは市場の12.8%を占め、酸素フリー充填を通じて拡大しており、保存期間を2倍にしてクリーンビューティの訴求を支援しています。化学品、塗料、潤滑油が残りを構成し、ボイドフリーの包装が機械的完全性と材料の一貫性を高めています。

地域分析

アジア太平洋地域は2025年売上の37.81%を生み出し、7.59%のCAGRが見込まれています。中国は世界の真空部品生産量の35%を供給し、加圧充填と真空充填を統合したGuoxuanの400億人民元(6億米ドル)規模の20 GWhベースをホストしています。インドの食品回廊はMULTIVACの900万ユーロ(1,060万米ドル)のGhiloth施設により勢いを増し、東南アジアは輸出市場への適合のために真空充填設備を増強しています。

欧州は2025年に相当な市場シェアを保有し、FDA規制およびEU GMP附属書1のプロトコルを遵守する製薬・コスメティクスハブに牽引されています。FUCHSおよびE-Lyteの電解質工場はサプライチェーンのローカライゼーションの野心を示す一方、欧州の965 GWhの電池目標には1,200〜1,500台の真空ステーションが必要になる可能性があります。業界再編が進行しています。[2]FUCHS Petrolub SE、「電解質工場の試運転」、fuchs.com KronesはGHS SeparationstechnikとCan Systems Worldwideを買収し、真空充填と下流工程を統合しました。

2025年、北米は市場において注目すべきシェアを保有しました。Natron EnergyおよびLytenは真空対応充填を使用する10億米ドル規模のナトリウムイオンおよびリチウム硫黄プラントを建設中です。しかしながら、輸入鋼材への25%の関税により設備価格が8〜12%上昇し、中小企業のアップグレードを複雑にしています。EXPO PACK 2026の出展企業リストに見られるメキシコのニアショアリングの波が、一部のコスト圧力の緩和に貢献する可能性があります。

競争環境

高真空充填機市場は依然として中程度に分散しています。Heinrich Frey、NIKO Nahrungsmittelmaschinen、FIMERなどの欧州メーカーは製薬グレードのステンレス加工において卓越していますが、モジュール式サーボ駆動設計を30〜40%低いコストで提供するShanghai GrepackおよびWenzhou Jvanからの価格競争圧力に直面しています。

Kronesの2025年の一連の買収(GHS SeparationstechnikとCan Systems Worldwideの取得を含む)は、充填、打栓、ラベル貼りをターンキーバンドルに統合し、試運転時間を約4分の1削減する取り組みを示しています。CVCによるChangsung Softgel Systemの買収は、自動化された段替えで生産性を36.4%向上させる990SRモデルを通じて、インドと北米へのリーチを拡大しています。

技術差別化は現在、Pfeifferのフルスクリューポンプ(A 100 L ES)のような省エネ型ドライスクリューポンプを中心に展開されており、年間7,900 kWhを節約し、Atlas CopcoのGHS VSD+は年間費用を2万〜2万5,000米ドル削減します。[3]Atlas Copco AB、「GHS VSD+ケーススタディ」、atlascopco.com メキシコの組立業者はUSMCAに基づいて関税なしでコンポーネントを輸入し、米国施設への免税納品を提供することで存在感を高めています。

高真空充填機産業リーダー

Accutek Packaging Equipment Company, Inc.

Tenco S.r.l.

Universal Filling Machine Company Ltd.

Shanghai Grepack Packing Machinery Co., Ltd.

FIMER S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Sacmiが毎時850パックを処理し、酸素侵入量が0.5 ppm未満のアセプティックロータリーフィラーを発表しました。

- 2025年7月:Kronesが真空脱気ポートフォリオを拡充するため、1,180万米ドルでGHS Separationstechnikの60%を取得しました。

- 2025年6月:Natron Energyが真空対応ラインを備えた14億米ドル規模のナトリウムイオンギガファクトリーをノースカロライナ州で着工しました。

- 2025年5月:Lytenがシングルショット真空充填を仕様とするネバダ州のリチウム硫黄施設向けに10億米ドルの資金調達を確保しました。

グローバル高真空充填機市場レポートの調査範囲

高真空充填機は、特に密度が高い製品を、ガラス容器またはいずれにせよ耐久性のある材料に充填するために特別に設計されています。全自動および半自動機で構成されており、高真空機械を使用して通常取り扱われる製品には、油脂、シロップ、クリーム、ソースなど、その特定の密度により重力充填機では取り扱えない食品・飲料、製薬などのセグメントに属するすべての製品が含まれます。

高真空充填機市場レポートは、包装形態(ガラス瓶・ガラス瓶詰、硬質プラスチック容器、フレキシブルバッグインボックス)、自動化レベル(全自動、半自動)、容量範囲(1,000 BPH未満、1,001〜5,000 BPH、5,000 BPH超)、エンドユーザー産業(食品・飲料、製薬、コスメティクス・パーソナルケア、化学品、エレクトロニクス、その他エンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ガラス瓶・ガラス瓶詰 |

| 硬質プラスチック容器 |

| フレキシブルバッグインボックス |

| 全自動 |

| 半自動 |

| 1,000 BPH未満 |

| 1,001〜5,000 BPH |

| 5,000 BPH超 |

| 食品・飲料 |

| 製薬 |

| コスメティクス・パーソナルケア |

| 化学品 |

| エレクトロニクス |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 包装形態別 | ガラス瓶・ガラス瓶詰 | ||

| 硬質プラスチック容器 | |||

| フレキシブルバッグインボックス | |||

| 自動化レベル別 | 全自動 | ||

| 半自動 | |||

| 容量範囲別 | 1,000 BPH未満 | ||

| 1,001〜5,000 BPH | |||

| 5,000 BPH超 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 製薬 | |||

| コスメティクス・パーソナルケア | |||

| 化学品 | |||

| エレクトロニクス | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

高真空充填機市場の現在の規模は?

市場は2026年に15億9,000万米ドルに達し、2031年までに20億9,000万米ドルに成長すると予測されています。

最も急成長しているエンドユーザーセグメントはどれですか?

エレクトロニクスは、電池ギガファクトリーに牽引されて7.47%のCAGRで拡大しています。

全自動真空充填機がシェアを伸ばしている理由は何ですか?

インダストリー4.0のデータ収集、予知保全、および総所有コストの低減が、全自動ラインの8.03%のCAGRを牽引しています。

最大の売上を占める地域はどこですか?

アジア太平洋地域が2025年のグローバル売上の37.81%をリードし、7.59%のCAGRが見込まれています。

中小企業の採用における主な抑制要因は何ですか?

全自動ラインに対する30万〜50万米ドルの高い設備投資と熟練技術者不足が相まって、投資回収期間が4〜5年に延長されています。

真空充填はリチウムイオン電池製造にどのような恩恵をもたらしますか?

封入ガスを除去し、セパレーターのぬれを改善し、化成時間を15〜20%短縮することで、初回歩留まりを95%超に引き上げます。

最終更新日: