障害者向け車両市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

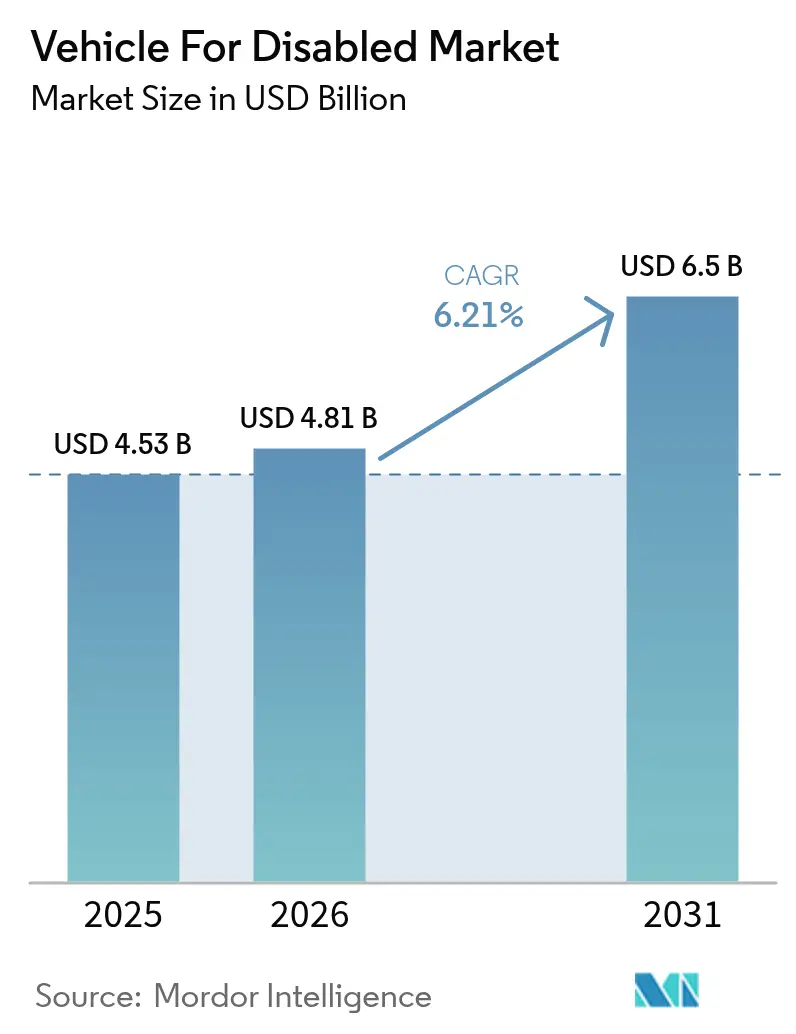

| 市場規模 (2026) | 4.81 十億米ドル |

| 市場規模 (2031) | 6.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる障害者向け車両市場分析

2026年における障害者向け車両の市場規模は48億1,000万USDと推定され、2025年の45億3,000万USDから成長し、2031年には65億USDへの拡大が見込まれており、2026年から2031年にかけて年平均成長率6.21%で推移しています。この成長は、急速な高齢化、より厳格なアクセシビリティに関する法的義務、およびOEMによる工場出荷時のモビリティパッケージ採用によって牽引されています。平均寿命の延伸、先進国地域における保険適用範囲の拡大、および公共調達プログラムの強化が相まって、満たされていないモビリティニーズが測定可能な需要へと転換されています。同時に、低いフラットフロアを備えた電動バンプラットフォームが改造の複雑さを低減し、自動固定システムおよびステア・バイ・ワイヤインターフェースが介護者の負担を軽減しています。競争の激化は、純粋な後付け改造専門業者から、電気機械的革新とサイバーセキュリティ対応ソフトウェアを組み合わせることができる統合メーカーへとシフトしています。これらの力は、労働集約的なカスタマイズよりも技術的リーダーシップと規模の経済に向けて価値創造を再均衡させており、障害者向け車両市場の次の成長段階を形成しています。

レポートの主要ポイント

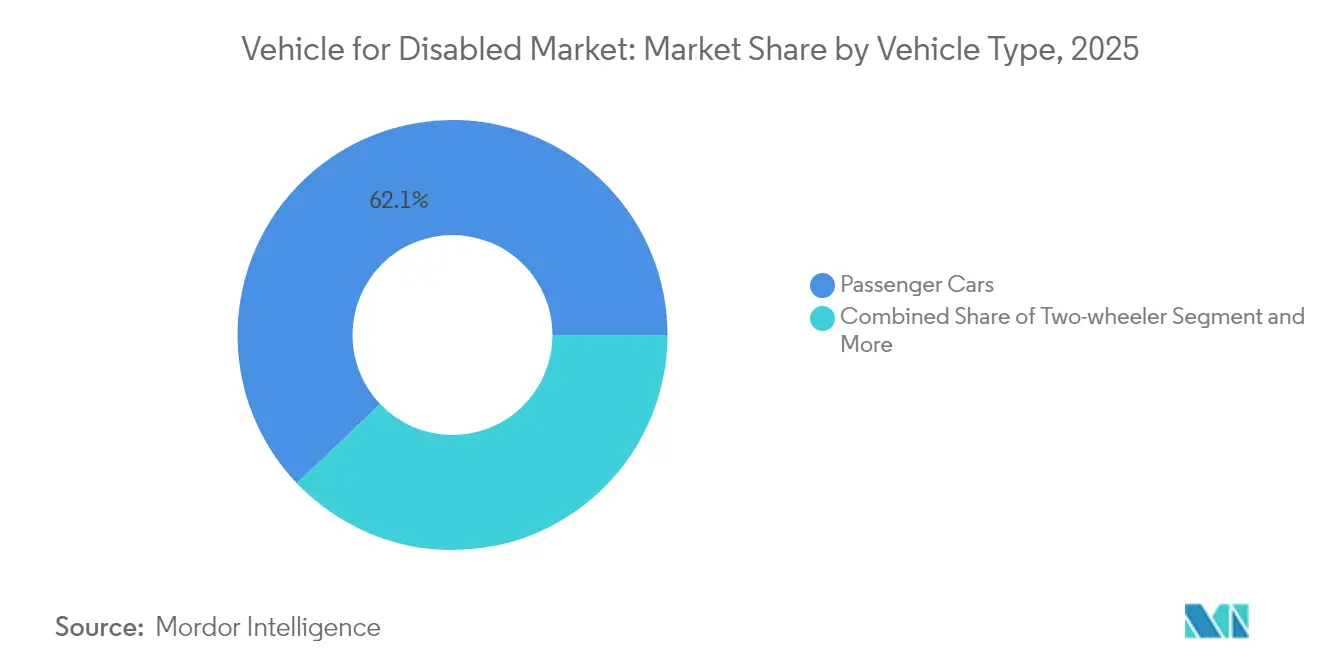

- 車両タイプ別では、乗用車が2025年の障害者向け車両市場シェアの62.12%を占め、商用車は2031年にかけて7.05%のCAGRで拡大する見込みです。

- 改造タイプ別では、車椅子対応車両が2025年の障害者向け車両市場規模の44.62%のシェアを占め、スロープ装備車両は7.88%のCAGRで前進しています。

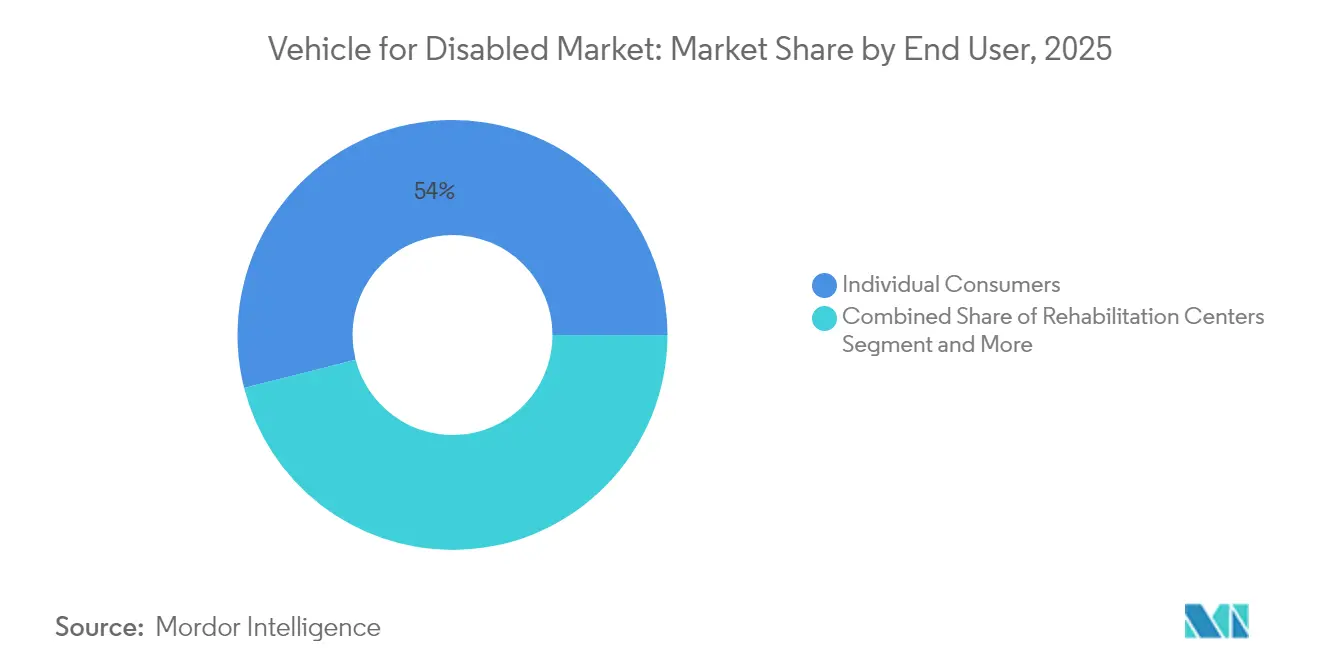

- エンドユーザー別では、個人消費者が2025年の障害者向け車両市場規模の53.96%のシェアを占め、政府機関は2031年にかけて6.55%の最高CAGRを記録する見込みです。

- 流通チャネル別では、アフターマーケット改造が2025年に71.58%の障害者向け車両市場シェアをリードし、OEM販売は7.52%のCAGRで成長しています。

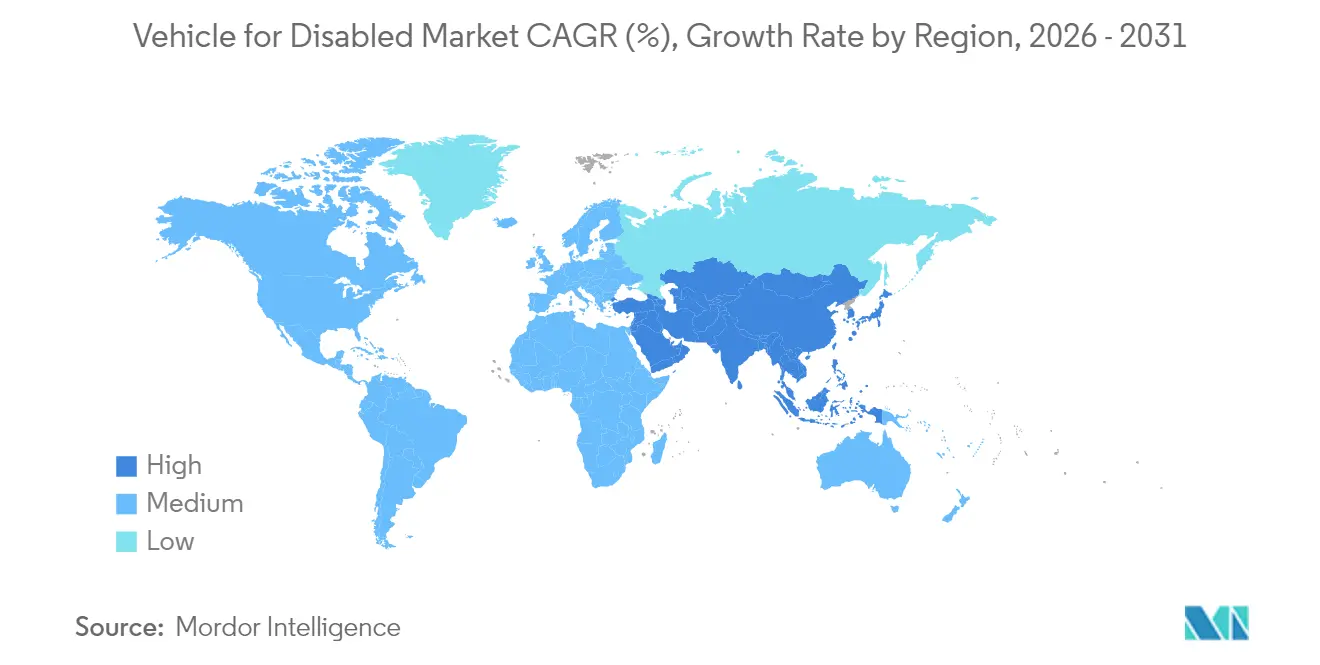

- 地域別では、北米が2025年の障害者向け車両市場規模の43.35%を占め、アジア太平洋地域は2025年から2031年にかけて8.31%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル障害者向け車両市場のトレンドとインサイト

ドライバーズ・インパクト分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化と平均寿命の延伸 | +1.8% | グローバル、北米および欧州でピーク | 長期(4年以上) |

| 車両フリートへの車椅子アクセシビリティ義務 | +1.5% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| OEM工場出荷時アクセシビリティパッケージ | +1.2% | グローバル、北米および欧州が先導 | 中期(2〜4年) |

| 低フラットフロアを備えた電動バン | +0.9% | グローバル、欧州および北米で早期導入 | 短期(2年以下) |

| 「ワンタッチ」固定装置とステア・バイ・ワイヤ | +0.7% | 先進国市場で先行し、グローバルへ普及 | 中期(2〜4年) |

| 補助金付きオンデマンド・パラトランジットプログラム | +0.4% | 北米、欧州、一部アジア太平洋の都市部 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高齢化と平均寿命の延伸による需要の加速

世界的に、寿命が延びるにつれて、社会はモビリティと自立の概念を再評価しています。高齢者はしばしば身体的な課題に直面し、従来の交通手段が利用しにくくなっています。このシフトは、適応型モビリティソリューションへの関心の高まりを浮き彫りにし、高齢者が日常の自律性を維持できるようにしています。同時に、退職者はより包括的な保険適用によって支えられた財政状況の改善を経験しています。こうした進歩により、車両改造やモビリティ補助具へのアクセスが容易になっています。医療分野もまた転換を遂げており、「エイジング・イン・プレイス」(施設への移行ではなく自宅での生活継続)を優先しています。このような枠組みの中で、個人用車両は単なる利便性の手段から欠かせない生命線へと進化しています。グローバルな規模では、一部の国が先頭に立ち、公的保険がモビリティ関連費用のかなりの割合を賄っています。これらの取り組みは、質の高い高齢化におけるモビリティの重要な役割に対する認識の高まりを示しており、他の富裕国が模倣できる潜在的な青写真を提示しています。

公共・民間フリートにおける車椅子アクセシビリティの規制義務

政府は、公共交通機関と民間モビリティプロバイダーの双方に対するコンプライアンスの期限を厳格化しています。2024年の改正障害を持つアメリカ人法(ADA)は、米国の交通機関に2027年までに100%の車椅子対応フリートを達成することを求めています[1]「2024年改正ADA規則」、米国運輸省、transportation.gov。EUでは、アクセシビリティ不備に対する財政的ペナルティを伴う指令2019/882が実施されています。自治体の規制はライドヘイリングフリートにも拡大され、事業者はアクセシブルな車両プールを拡大するか罰金に直面することになります。同様の法令が、グローバルスタンダードに合わせ観光収入を確保することに熱心な高成長アジア経済圏でも生まれており、総体として準拠車両への予測可能な需要を創出しています。

OEM工場出荷時アクセシビリティパッケージのモデル適用拡大

自動車メーカーは改造をアフターマーケットショップから工場へと移行させ、リードタイムを短縮し車両保証を完全に維持しています。フォードは2024年トランジットシリーズ全体に工場モビリティパッケージを追加し、一般的な仕様の即日納車を可能にしました[2]「トランジット・モビリティ・プログラムの拡充」、フォード・モーター・カンパニー、corporate.ford.com。Toyota Mobilityはそのモビリティプログラムの適用を15モデルに拡大し、組み込みソリューションの主流受容を示しています。設計段階での早期関与により、ISO 14155医療機器インターフェースの統合が可能になり、冗長な作業を削減し、グローバルな型式認証を合理化することで、障害者向け車両市場全体のサプライチェーンの経済性を再構築しています。

「ワンタッチ」固定装置とステア・バイ・ワイヤ技術による介護者負担の軽減

Q'Straintの自動固定システムは車椅子を15秒でロック・解除し、手動ベルトと比較して6倍の改善を実現しています[3]「クアトロ固定システムがFMVSS 222認定を取得」、Q'Straint、qstraint.com。Paravanのステア・バイ・ワイヤインターフェースはステアリング操作力と制御位置をカスタマイズし、移乗を妨げるメカニカルコラムを排除します。これらの技術はリハビリ用フリートの臨床スタッフを解放すると同時に患者の安全を向上させ、テレマティクス接続によるリモート診断で重要な車両の稼働を維持します。これらの技術が量産規模に達するにつれ、機能的な期待値が高まり、障害者向け車両市場全体での競争的なアップグレードを促進します。

抑制要因インパクト分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い改造費用と限られた資金調達 | -1.3% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 認定改造技術者の不足 | -0.9% | 北米および欧州 | 中期(2〜4年) |

| EVバッテリー配置によるフロアドロップの阻害 | -0.6% | グローバル、EV普及とともに拡大 | 短期(2年以下) |

| サイバーセキュリティ対応ゲートウェイによる後付け改造の制限 | -0.4% | コネクテッドビークル普及の先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVスケートボードシャーシのバッテリー配置によるフロアドロップ改造の制約

テスラ モデルXなどのプラットフォームにおけるキャビン床下のバッテリーモジュールは、従来の床下げソリューションのための物理的スペースを排除し、サイドエントリースロープまたは内部プラットフォームの嵩上げのみを実行可能な代替手段としています。これらの回避策はヘッドルームを低減させたりビルド工数を増加させる可能性があり、EVアーキテクチャのメリットの一部を相殺します。改造会社は専用キットに投資していますが、スケーラブルなソリューションが主流になるまでの過渡的な制約が、障害者向け車両市場の成長を削いでいます。

サードパーティ後付けをブロックするサイバーセキュリティ対応ゲートウェイソフトウェアロック

無線(OTA)アップデートを保護するため、自動車メーカーは未知のハードウェアが検出された場合に車両機能を無効化できる暗号化ゲートウェイを展開しています。ゼネラル・モーターズは2024年にサイバーセキュリティプロトコルを強化し、サードパーティのモビリティシステムにデジタルホワイトリスト登録を義務付けたことで、設置が遅延し認証書類の手続きが増加しました。OEMとの直接チャネルを持たない小規模な改造業者は、特にニッチなモデルにおいて必要なアクセストークンの取得に苦慮する可能性があり、その結果として消費者の選択肢が制限され、アフターマーケットの販売量が抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートがアクセシビリティ採用を牽引

商用車は、乗用車が2025年の障害者向け車両市場シェアの62.12%を維持しているにもかかわらず、2026年から2031年にかけて7.05%のCAGR予測でモメンタムを生み出しています。規制上のカウントダウンとフリート電動化に対する公的補助金が、交通機関やライドシェア事業者に大規模なコンプライアント型バン、ミニバス、タクシーの購入を促しています。2027年までの完全アクセシブルフリートを求める連邦交通局の義務が調達サイクルを加速させ、メーカーに事前設定済みソリューションの提供を迫っています。フォードなどの商用OEMは、リフトと固定装置を組み立てライン上で直接統合することで、納車タイムラインを短縮し後付け改造コストを削減しています。乗用車は、保険給付や融資プログラムがハンドコントロール、スイベルシート、個人用スロープの適用範囲を拡大するにつれて個人所有者の主要な選択肢であり続け、カスタマイズ改造への需要を持続させています。新興市場では適応型二輪車への初期的な関心が見られ、自動車所有率が低い混雑した都市部での費用効率の高いモビリティを提供しています。

工場組み込みのアクセシビリティは設置上の欠陥を排除し構造的完全性を維持することで、ライフサイクルコストを重視する商用バイヤーのリセール見通しを向上させます。フラットフロアのEVバンはさらに改造プロセスを簡素化し、環境目標とアクセシビリティ要件を一致させます。逆に、先進国の高齢化人口は車両の親しみやすさを優先し続け、障害者向け車両市場においてセダンとミニバンを依然として重要な存在としています。この二重の経路は市場の分岐を浮き彫りにしています:標準化された大量生産の商用ビルドと、多様な障害プロファイルに対応するカスタム乗用車です。

注記: 個別セグメントの全シェアはレポート購入時に入手可能

改造タイプ別:スロープシステムが技術的優位性を獲得

車椅子対応車両は2025年に44.62%という最大のシェアを保持しましたが、スロープベースの仕様は7.88%のCAGRで最も速く成長することが予想されています。自動化された軽量アルミニウムスロープは介護者の負担を軽減し、最新のBraunAbilityプラットフォームでは展開時間を45秒から8秒に短縮しています。統合された重量センサーが早期収納を防止し、ISO 10542規格を満たしながら安全性を向上させます。リフト機構はまだ病院送迎バスなどの高需要用途では主流ですが、個人用途においてはスロープを優先するコスト上の逆風とメンテナンス日程に直面しています。ハンドコントロール改造は収益規模としては小さいですが、上肢に強度を持つドライバーにとって依然として不可欠であり、技術的アップグレードは触覚フィードバックと冗長ブレーキ回路に焦点を当てています。

スマートセンサーはフリートマネージャーにメンテナンスアラートを通知し、稼働率を向上させ総保有コストを低減します。スイベルシートシステムは、乗車時に補助は必要だが車椅子を使用しない高齢消費者にアピールしており、このような層は平均寿命の延伸とともに拡大しています。改造カテゴリ全体での自動化とコネクティビティの融合が信頼性を高めます。ますます厳格化する安全基準への準拠を確保することで、障害者向け車両市場においてスロープを主流のソリューションとして位置付けています。

エンドユーザー別:政府機関が調達を加速

個人消費者は2025年の障害者向け車両の市場規模の53.96%に貢献しており、これは可処分所得の増加と有利な保険条件によって牽引されています。それにもかかわらず、政府機関は公共フリートが法定目標に向けて競い合う中、最も速い6.55%のCAGRを記録すると予測されています。標準化された連邦仕様は入札と保守を合理化し、単価を緩和する大口注文を促進します。病院やリハビリセンターは専用の内装レイアウトに依存していますが、自治体フリートと同じ調達の経済性から恩恵を受け、制度的バイヤーへの需要をさらに引き寄せています。

電動フリートに対する政府の積極姿勢は、車両が環境基準とアクセシビリティ基準の両方を同時に満たすことから注文を増加させています。一方、NGOはパートナーシップの枠組みを活用して購買力を結集し、サービスが行き届いていない農村コミュニティへの適用範囲を拡大しています。これらのシフトは、分散した単発注文から計画的なフリートサイクルへと販売量を再分配し、障害者向け車両市場全体の収益の可視性を再形成しています。

注記: 個別セグメントの全シェアはレポート購入時に入手可能

流通チャネル別:OEM販売がアフターマーケット支配に挑戦

アフターマーケット改造は依然として2025年に71.58%という障害者向け車両市場シェアを支配していますが、自動車メーカーが工場でリフトとスロープのオプションを統合するにつれて、OEM販売はこれを7.52%のCAGRで上回ると予想されています。工場組み込みにより保証の継続性が確保され、一貫した品質のためのロボット生産ラインを活用できます。フリートバイヤーは即時の入手可能性を重視しており、遊休資産はサービス指標を損なうからです。アフターマーケットの専門業者は、高カスタマイズニッチと地理的適用範囲のギャップにピボットすることで対応しており、Vantage Mobility Internationalの新シリーズに見られるように、48時間以内にディーラーで設置できるモジュラーキットを導入しています。

サブスクリプションベースのモビリティサービスは新興のハイブリッドチャネルを代表しており、リース会社が改造車両を大量に購入し、時間の経過とともに異なる補助具を必要とする可能性がある高齢者に柔軟なレンタルプランを提供しています。このモデルは資産活用を動的な健康状態と一致させ、従来の所有パラダイムを超えてユーザーベースを拡大します。したがって、障害者向け車両市場におけるチャネル間の競争は、速度、カスタマイズの深さ、および資金調達の創造性にかかっています。

地域分析

北米は2025年の障害者向け車両市場規模の43.35%のシェアを占め、これは強固な法的枠組み、十分な資金を持つ保険制度、および堅固な資金調達チャネルによるものです。改正ADAは厳格なコンプライアンスを課し、商用事業者に大規模なフリートの更新または後付け改造を促しています。退役軍人省の助成金と民間保険会社が定期的に適応型機器の費用を補填し、多くのエンドユーザーの初期費用の障壁を最小化しています。人口動態の勢いがさらなる需要を生み出しており、大陸の高齢者層は2020年から2040年にかけて増加する見込みで、アクセシブルな個人交通手段への安定した需要を生み出しています。カナダが同様の安全規制の下に含まれることで国境を越えた取引が円滑化され、州の医療計画が改造費用のかなりの割合を賄うことが多くあります。

アジア太平洋地域は最も急速に成長しており、2031年にかけて8.31%のCAGRで前進しています。日本の超高齢化社会は即時のニーズを生み出しており、国民の介護保険が車両適応に補助金を提供しています。韓国は2024年に交通機関での平等なアクセスを義務化し、欧州基準を反映してローカルOEMの展開を加速させました。中国の交通部は都市バスへの車椅子アクセシビリティを義務付け、この政策を大規模な地方自治体入札に転換しています。インドの障害者権利の実施は主に大都市に及んでおり、主要都市以外への市場浸透は道路インフラ整備と融資の利用可能性に左右されます。

欧州は欧州アクセシビリティ法の下で安定した拡大を示しており、これが加盟国間の技術規範を調和させ、国境を越えたモビリティブランドの参入障壁を下げています。ドイツのエンジニアリング専門知識がステア・バイ・ワイヤシステムの輸出を支え、スカンジナビア諸国は税金で財源を調達した社会保険を通じて改造費用を負担しています。中東とアフリカは、スマートシティ計画に交通アクセシビリティを組み込むUAEの連邦包摂戦略によって牽引された、初期段階ながら上昇傾向にある需要を示しています。南アフリカの障害者権利政策が都市での購入を刺激していますが、脆弱な信用システムと限られたサービスネットワークが農村地域での普及を妨げています。総じて、地理的なパターンは、規制の確実性、人口の高齢化、財政的能力が障害者向け車両市場における採用ペースを総合的に規定していることを示しています。

競合情勢

障害者向け車両市場は依然として中程度に断片化されていますが、統合が進んでいます。BraunAbilityとVantage Mobility Internationalが北米市場の中核を担い、それぞれ買収とロボティクス投資を通じて製品の幅を拡大しています。

技術による差別化が激化しています。Q'StraintはFMVSS 222認定の自動固定装置に関する特許を保有しており、最近ISO 14155の承認を取得して医療用輸送フリートへの参入を進めています。Paravanはステア・バイ・ワイヤモジュールをUNECE WP.29準拠の暗号化でアップグレードし、サイバーセキュリティ対応サプライヤーとして自社を位置付けています。フォードやToyota MobilityなどのOEMはアクセシビリティを直接組み込んでおり、後付け改造の既存業者に挑戦し、ディーラーベースのサービスエコシステムを拡大しています。小規模企業は、個別化されたサービスが規模より優先される適応型二輪車、高級SUV改造、モジュラーレンタルフリートでニッチを開拓しています。

リフト、スロープ、制御電子機器の自社製造を持つメーカーはコスト面での優位性と市場投入までの速度を獲得します。リース会社や医療提供者とのパートナーシップは、一時的な車両販売を超えた継続収益プールを拡大します。特許領域は自動化とデジタルインターフェースを中心にクラスター化しており、十分な研究開発予算を持たない新規参入者の参入障壁を高めています。競争上の成功はますます、規模での迅速な設定とOEMソフトウェアとのセキュアな統合という二重の要件を満たすことにかかっており、これが障害者向け車両市場内の次の戦場を定義しています。

障害者向け車両産業のリーダー企業

BraunAbility

REV Group

Vantage Mobility LLC.

Rollx Vans.

Toyota Mobility

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:起亜(Kia)は、英国拠点のMotability Operations Ltd.との協力のもと、ロンドンで開催されたフィナンシャル・タイムズ主催「フューチャー・オブ・ザ・カー・サミット」においてPV5 WAV(車椅子対応車両)を公開しました。このエキシビションは、障害を持つ方々のモビリティ向上に対する起亜の継続的なコミットメントの一環であり、持続可能なモビリティソリューションのプロバイダーとしての同社のリーダーシップを際立たせています。

- 2024年2月:AMF-Brunsは、車椅子アクセシビリティを目的とした初の水素動力車両を発表しました。この革新的な改造は、統合スロープを備えたリアカットフロアを特徴とし、障害を持つ方々に強化されたモビリティソリューションを提供します。この車両は7名の乗客または5名の乗客と車椅子を収容でき、多様な輸送ニーズに対して柔軟性と利便性を提供します。

グローバル障害者向け車両市場レポートの範囲

障害者向け車両市場レポートは、車両タイプ(二輪車、乗用車、商用車)、改造タイプ(車椅子対応車両、ハンドコントロール車両、スロープ装備車両、リフト装備車両、スイベルシートシステム)、エンドユーザー(個人消費者、リハビリセンター、病院、NGO、政府機関)、流通チャネル(OEM販売およびアフターマーケット改造)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に区分されています。市場予測は金額ベース(USD)で提供されます。

| 二輪車 |

| 乗用車 |

| 商用車 |

| 車椅子対応車両 |

| ハンドコントロール車両 |

| スロープ装備車両 |

| リフト装備車両 |

| スイベルシートシステム |

| 個人消費者 |

| リハビリセンター |

| 病院 |

| NGO |

| 政府機関 |

| OEM販売 |

| アフターマーケット改造 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 二輪車 | |

| 乗用車 | ||

| 商用車 | ||

| 改造タイプ別 | 車椅子対応車両 | |

| ハンドコントロール車両 | ||

| スロープ装備車両 | ||

| リフト装備車両 | ||

| スイベルシートシステム | ||

| エンドユーザー別 | 個人消費者 | |

| リハビリセンター | ||

| 病院 | ||

| NGO | ||

| 政府機関 | ||

| 流通チャネル別 | OEM販売 | |

| アフターマーケット改造 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における障害者向け車両市場の予測値はいくらですか?

障害者向け車両の市場規模は2031年までに65億USDに達する見込みです。

最も急速に成長している地域はどこですか?

アジア太平洋地域が急速な高齢化と新たなアクセシビリティ義務によって牽引され、2031年にかけて8.31%のCAGRで成長をリードしています。

現在最大のシェアを持つ車両タイプはどれですか?

乗用車が2025年に記録された62.12%の障害者向け車両市場シェアで支配的な地位にあります。

電動バンはアクセシビリティ改造にどのような影響を与えていますか?

スケートボードEVアーキテクチャは低いフラットフロアを提供し、スロープ設置を簡素化して改造の作業工数を削減しますが、バッテリーの配置によってフロアドロップ改造が制限される場合があります。

アフターマーケット改造に対してOEM販売がモメンタムを獲得している理由は何ですか?

工場出荷時のアクセシビリティパッケージは納車時間を短縮し、保証を維持し、増大するフリート需要を満たすことで、OEMチャネルにおける7.52%のCAGRを促しています。

最終更新日: