血管ステント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.37 十億米ドル |

| 市場規模 (2031) | 19.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

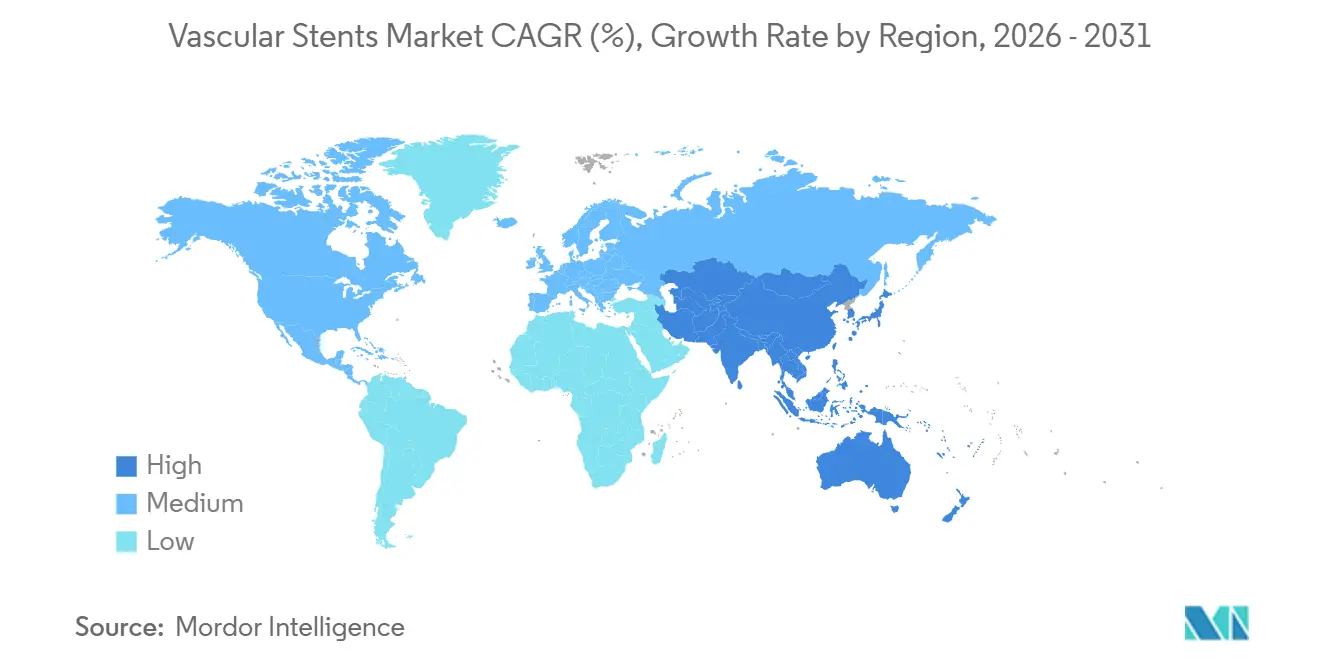

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管ステント市場分析

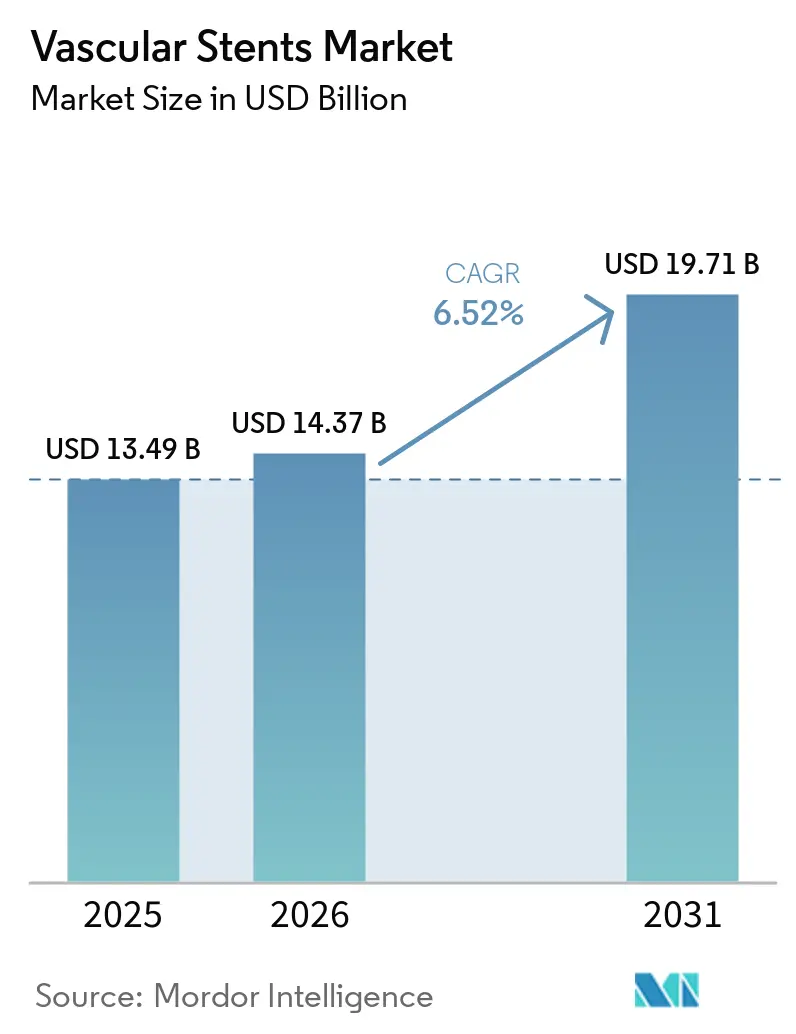

血管ステント市場規模は、2025年の134億9,000万米ドルおよび2026年の143億7,000万米ドルから、2031年までに197億1,000万米ドルに拡大し、2026年から2031年にかけてCAGR 6.52%を記録すると予測されています。

冠動脈疾患は血管ステント市場における最も明確な需要の基盤であり続けており、2021年時点で世界全体の有病患者数は2億5,400万人、2046年までに5億2,500万人に達すると予測されています。これにより、介入需要は短期的な交換サイクルではなく、長期的な疾患曲線に結びついています。心血管疾患は年間約2,000万人の死亡を引き起こしており、病院、心臓センター、公衆衛生システム全体でステント処置が必須ケア予算の中に位置づけられています。血管ステント市場はまた、高齢化人口と再介入の増加によっても支えられており、高齢患者はより長期間にわたってケアパスウェイに留まり、段階的または二次的な処置のために再来院することが多くなっています。外来設定への処置移行は、カテーテル挿入能力の設置機会を拡大しており、特に医師の好みが病院の処方集よりも直接的に調達に影響を与える場合に、デバイスメーカーがプレミアムプラットフォームを位置づける方法を変えています。血管ステント市場の成長は均一ではなく広範であり、複雑な大動脈修復、生体吸収性スキャフォールド、自己拡張型プラットフォーム、画像ガイド下植込みが同時に進歩している一方で、血栓症、再狭窄、代替療法が依然として無制限の普及を制限しています。

主要レポートのポイント

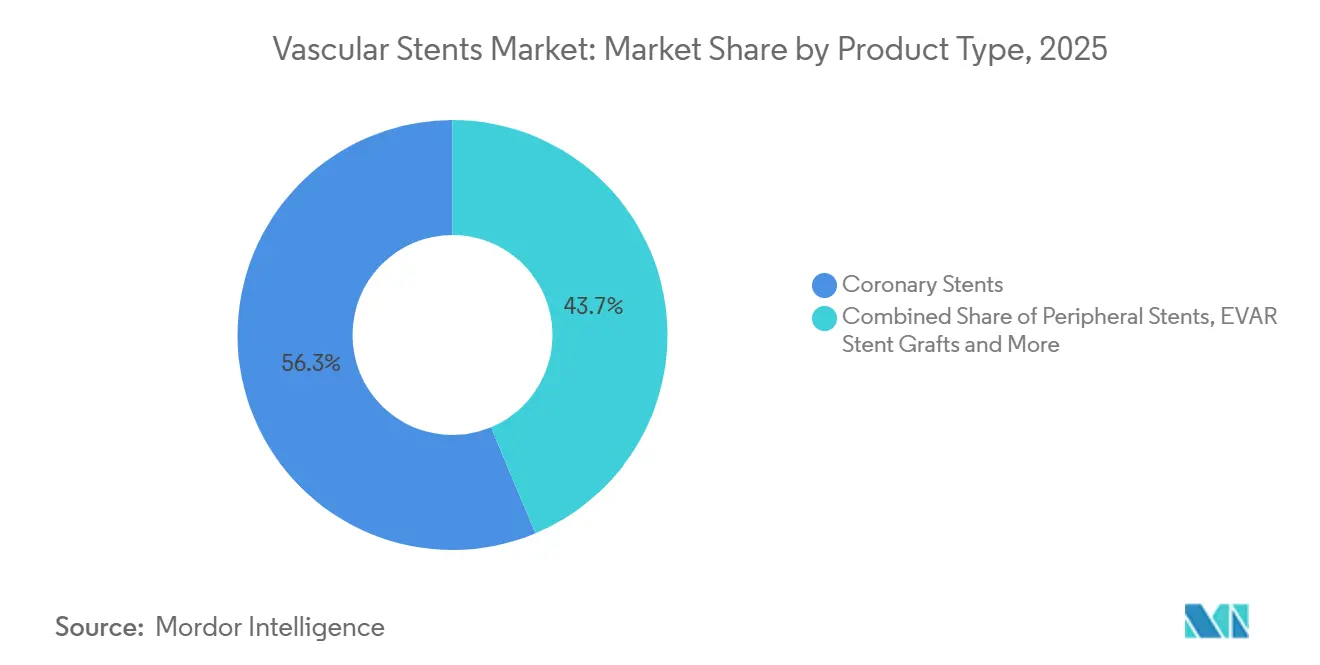

- 製品タイプ別では、冠動脈ステントが2025年に市場シェアの56.31%を占め、EVARステントグラフトは2031年までに9.38%のCAGRで拡大すると予測されています。

- 技術別では、カバードステントが2025年に市場の38.24%を占め、生体吸収性ステントは2031年までに8.52%のCAGRで成長すると予測されています。

- 材料別では、金属製材料が2025年に市場の54.52%を占め、高分子製材料は2031年までに9.25%のCAGRで拡大すると予測されています。

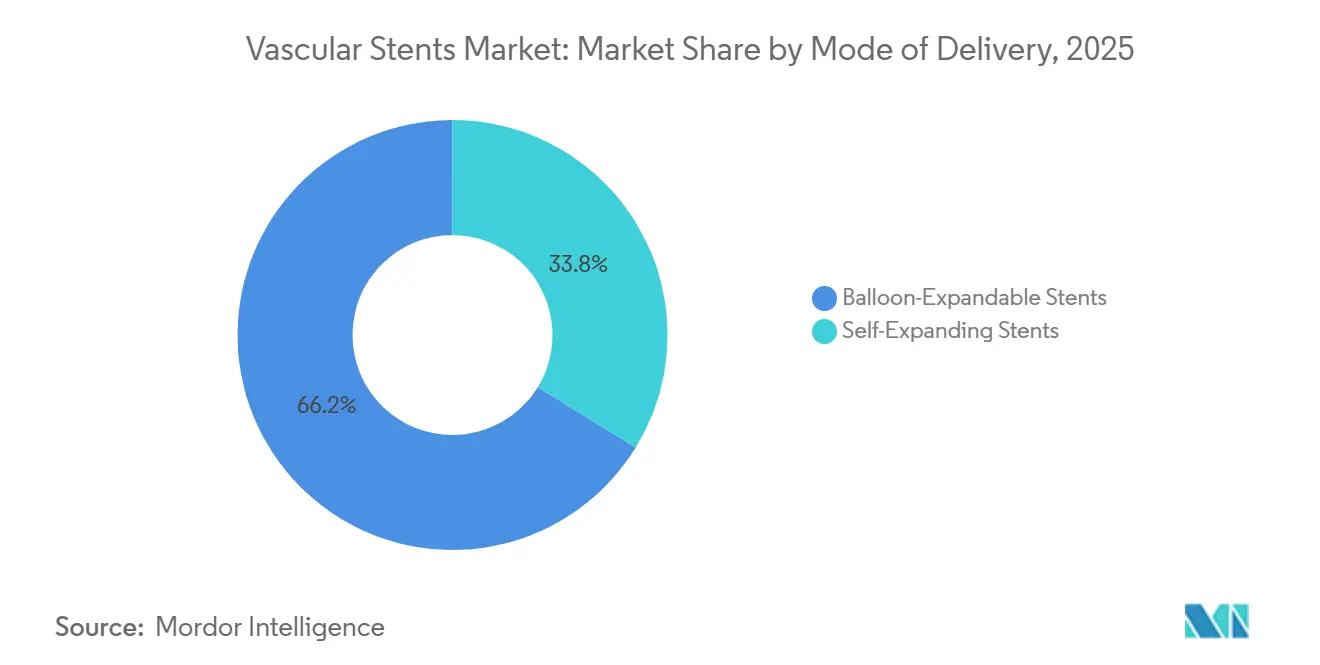

- デリバリー方式別では、バルーン拡張型ステントが2025年に市場の66.24%を占め、自己拡張型ステントは2031年までに9.52%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年に市場の65.52%を占め、外来手術センターは2031年までに最高のCAGR 9.55%を記録すると予測されています。

- 地域別では、北米が2025年に市場の41.22%を占め、アジア太平洋地域は2031年までに8.85%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の血管ステント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冠動脈疾患および末梢動脈疾患の負担増大 | +1.5% | 世界全体、特にアジア太平洋地域および低・中SDI地域で顕著 | 短期(2年以内) |

| 低侵襲介入件数の拡大 | +1.2% | 世界全体、アジア太平洋地域と北米が処置件数の成長をリード | 中期(2〜4年) |

| 薬剤溶出型およびカバードステントプラットフォームの普及加速 | +1.0% | 北米および欧州、新興市場へのテンダーを通じた波及 | 中期(2〜4年) |

| 高齢化人口と再介入需要の増加 | +0.8% | アジア太平洋地域、欧州、北米 | 長期(4年以上) |

| 画像ガイド下精密植込みと複雑病変計画 | +0.6% | 北米、欧州、日本、アジア太平洋地域全体への普及拡大 | 中期(2〜4年) |

| コスト圧力による購買者の高付加価値ステントプラットフォームへのシフト | +0.4% | アジア太平洋地域の集中調達市場、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

冠動脈疾患および末梢動脈疾患の負担増大

血管ステント市場は、世界的な虚血性心疾患の増加から引き続き力を得ており、2021年には新規症例数が3,190万件に達し、2046年までに年間5,640万件に増加すると予測されています。このパターンにより、血管ステント市場は長期的な疾患進行と結びついており、治療需要は短期的な処置サイクルではなく、高齢化人口と代謝リスクの拡大に連動しています。負担はまた、低・中社会人口統計指数地域でも拡大しており、空腹時血漿グルコースの高値がアテローム性動脈硬化疾患のより強い寄与因子となり、最初に購入されるデバイスが変化しています。そのような環境では、血管ステント市場は高所得経済圏で見られるプレミアムプラットフォームの普及曲線と同じ経路をたどっておらず、コスト重視の急性期ケアが多くの場合においてより単純なデバイス選択を好んでいます。末梢動脈疾患は血管ステント市場に別の患者プールを加えており、需要が冠動脈紹介や確立されたPCIパスウェイのみに依存しないことを意味しています。

低侵襲介入件数の拡大

血管ステント市場はまた、外来および救急外来モデルがより広範な処置支援を受けるようになるにつれ、低侵襲治療設定への着実なシフトから恩恵を受けています。SCAI 2025で発表されたメディケア分析では、今後10年間で外来手術センターにおけるPCI件数が21%増加すると予測されており、より迅速なワークフローと予測可能なアウトカムを中心に設計されたデバイスの長期的な設置需要を支えています[1]TCTMD、「メディケア分析が外来手術センターにおけるPCIの安全性を確認」、TCTMD、tctmd.com。このケアサイトのシフトが血管ステント市場にとって重要なのは、プラットフォームの性能が明確で処方集の層が薄い場合に、医師主導の調達がより迅速に動く傾向があるためです。同じトレンドはまた、処置時間を短縮し再介入リスクを低減するシステムの価値を高めており、プレミアムデバイスの普及が臨床的差別化と同様に運用効率にも結びついています。

薬剤溶出型およびカバードステントプラットフォームの普及加速

血管ステント市場は薬剤溶出型およびカバードプラットフォームへとさらに移行しており、新世代が初期設計を制限していた長年の懸念に対処しています。Abbottの生体吸収性スキャフォールドESPRIT BTKは、2024年にFDA認可を取得し、2025年9月にはHealth Canadaの承認を受け、LIFE-BTK試験において2年間でバルーン血管形成術と比較して再処置が48%少ないことを示しました。Biotronikは2025年2月にBIOMAG-LL試験を開始し、より長い冠動脈病変においてFreesolve生体吸収性マグネシウムスキャフォールドを研究しており、開発が狭い病変プロファイルを超えて進んでいることを示しています。カバードプラットフォームはまた、複雑な大動脈および末梢修復においても支持を得ており、ガイドラインの支持とデバイス設計のアップグレードにより、かつてより選択的に扱われていた解剖学的部位全体での臨床使用が拡大しています[2]欧州血管外科学会、「下行胸部および胸腹部大動脈疾患の管理に関する臨床診療ガイドライン」、欧州血管・血管内外科ジャーナル、ejves.com。血管ステント市場にとって、これはプレミアム普及が漸進的な有効性だけでなく、より若くより活動的な患者グループへの永久植込みに関する長期的な懸念の解消によっても推進されていることを意味しています。

画像ガイド下精密植込みと複雑病変計画

血管ステント市場は画像ガイド下植込みから支援を得ており、2025年のACC、AHA、SCAIガイドラインがIVUSまたはOCTガイダンスを複雑病変および左主幹部病変に対するクラスI、レベルAの推奨に格上げしました。2025年に国際心臓病学ジャーナルに掲載されたメタ分析では、IVUSガイド下PCIが血管造影のみのガイダンスよりも高いPCI後最小ステント面積をもたらすことが報告されており、より正確な植込み基準の根拠を強化しています。これが血管ステント市場にとって重要なのは、より強力な画像サポートにより複雑病変がカテーテルースの介入でより治療可能となり、ルーチンと高難度ケースの境界が縮小するためです。Medtronicの2026年4月のCathWorks買収(5億8,500万米ドル)は、主要サプライヤーが生理学的評価と植込み選択を一つの商業的パスウェイに統合しようとしていることを示しています。その結果、血管ステント市場は統合的な処置計画へと移行しており、診断、病変評価、最終的な植込み選択がますます一つのワークフローの一部として提供されるようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイス血栓症、再狭窄、再介入リスク | -0.8% | 世界全体、抗血小板二剤併用療法の遵守モニタリングが限られている地域で最も深刻 | 中期(2〜4年) |

| 厳格な規制上のエビデンスおよび市販後サーベイランスの負担 | -0.6% | 北米および欧州、中小メーカーへの高い圧力 | 中期(2〜4年) |

| 価格感応度の高いケア設定における償還制約 | -0.5% | アジア太平洋地域の集中調達市場および中東・アフリカの公立病院システム | 中期(2〜4年) |

| 特定症例における代替血行再建アプローチへの処置上の選好 | -0.3% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイス血栓症、再狭窄、再介入リスク

血管ステント市場は依然として明確なデバイスレベルの制限に直面しており、後期スキャフォールド血栓症と再狭窄はいくつかの使用ケースで未解決のままであり、医師の信頼に影響を与え続けています。2025年に発表されたABSORBの5年間プールデータでは、生体吸収性血管スキャフォールドが1〜3年目において金属製薬剤溶出ステントよりも高い有害事象率を示しており、初期の期待の後に広範な普及が遅れた理由を説明しています。この問題は製品の評判を超えた重要性を持っており、血管ステント市場は新しいスキャフォールドがより広範な償還とガイドラインの支持を求める際に耐久性のあるアウトカムデータに依存しているためです。問題は冠動脈使用に限定されず、末梢病変も高い再介入リスクを抱えており、患者パスウェイ全体で再ケアコストを高く保っています。これにより血管ステント市場にとって難しいバランスが生まれており、再介入は短期的なデバイス収益を支える一方で、長期的なアウトカムの信頼性を損ない、規制当局や支払者からより厳しい精査を招く可能性があります。

価格感応度の高いケア設定における償還制約

血管ステント市場はまた、価格感応度の高いシステムにおける償還圧力によっても制約されており、集中調達が臨床的差別化が価格を拡大できるよりもはるかに速く価格を圧縮する可能性があります。中国の最初の集中冠動脈ステント調達ラウンドでは価格が90%以上削減され、商業モデルがマージン保護からスケール獲得へと変化し、サプライヤーはまず数量を守ることを余儀なくされました。第2ラウンドは2026年5月に終了し、4,468施設にわたって273万ユニットを要求しており、償還システムが成熟すると、より厳格な価格規律と高い処置スループットが共存できることを示しています。血管ステント市場は、集中テンダーモデルがインド、ブラジル、東南アジアにより広く普及した場合に同様の圧力に直面する可能性があり、それらはまた長期的な数量成長が魅力的な地域でもあります。同時に、AbbottのEsprit BTKに対する米国の支払いパスウェイ支援に示されるように、償還イノベーションは選択された製品のプレミアム価格を維持することができます[3]Abbott償還カバレッジレポート、「AbbottがEsprit薬剤溶出スキャフォールドのCMS償還を獲得」、TMG Pulse、tmgpulse.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:EVARグラフトの拡大が冠動脈主導のポートフォリオを再均衡化

冠動脈ステントは2025年に血管ステント市場シェアの56.31%を占め、血管ステント市場全体でコア収益セグメントとしての地位を維持しました。薬剤溶出型冠動脈プラットフォームは、長い臨床経験と支払者の親しみやすさ、広範な医師の受容を組み合わせているため、先進国システムにおける処置の基盤であり続けました。製品ミックスはまた、血管ステント市場が依然としてPCIを世界的な主要血行再建ルートとして大きく依存していることを反映しており、特にすでに成熟したカテーテル挿入能力を持つシステムにおいて顕著です。したがって、冠動脈使用は、より新しいデバイスクラスがより専門的な設定で注目を集めている間も、商業的に中心的な位置を維持しています。同じ基盤は大手メーカーに漸進的なアップグレードを展開するための安定したプラットフォームを提供しており、冠動脈アカウントは通常、トレーニング、在庫の深さ、エビデンス生成をスケールで支援します。

末梢ステント、頸動脈システム、神経血管デバイスは血管ステント市場を冠動脈疾患を超えて広げていますが、その商業プロファイルはより断片化しており、適応症固有のデータへの依存度が高くなっています。血管ステント産業はまた、これらのカテゴリー全体でより広い変動性を示しており、血管解剖学、脳卒中保護ニーズ、償還規則が冠動脈ケアよりも大きく異なります。神経血管ステントは技術的に差別化された役割を維持しており、パイプライン塞栓術と頭蓋内適用は専門家の使用を要求し、専用の償還パスウェイから恩恵を受けることが多いです。EVARステントグラフトは最も急成長している製品カテゴリーであり、腹部および胸腹部大動脈修復件数の増加に伴い、このセグメントの血管ステント市場規模は2031年までに9.38%のCAGRで拡大すると予測されています。2026年のESVSガイドラインが胸腹部動脈瘤の優先治療としてフェネストレーテッドおよびブランチド修復へとシフトしたことで、血管ステント市場の対象プールが標準的な腎下部解剖学を超えて拡大し、より複雑な症例が血管内パスウェイに取り込まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:生体吸収性ステントが実績あるプラットフォームを置き換えることなく地位を確立

カバードステントは2025年に市場の38.24%を占め、血管ステント市場内で最大の技術セグメントとなりました。その役割は動脈瘤の除外だけにとどまらず、血管シーリングと構造的耐久性が内腔開存性と同様に重要な末梢および大動脈修復においても支援を提供しています。薬剤溶出型ステントは冠動脈ケアにおけるコアバリュードライバーであり続け、第2世代の薄いストラットプラットフォームと生分解性ポリマーコーティングが放射状サポートと血管治癒のバランスを改善しました。ベアメタルプラットフォームは緊急使用および抗血小板二剤併用療法の遵守が不確かな設定においてより狭い役割を維持しており、血管ステント市場全体での技術置換がまだ完了していないことを示しています。この不均一な移行により、特に混合償還環境全体で、古い技術と新しい技術が同時に商業的に関連性を持ち続けています。

生体吸収性ステントは2026年から2031年にかけて8.52%のCAGRで成長すると予測されており、この技術バンドの血管ステント市場規模は他のどの技術セグメントよりも速く拡大しています。AbbottのEsprit BTK、BiotronikのFreesolveプログラム、MicroPortのFiresorbはすべて、血管ステント市場が改善された分解プロファイル、より長い病変使用可能性、より低い再処置期待を中心に新しいスキャフォールドパイプラインを構築していることを示しています。血管ステント産業は金属製DESの即時置換を見ておらず、長期的なエビデンスと商業化のタイムラインが依然として最大の冠動脈アカウントで確立されたプラットフォームを支持しているためです。2025年にBiomedicinesに掲載された系統的レビューでは、生分解性ポリマーDESとポリマーフリーDESの間で12ヶ月の臨床的に同等のアウトカムが報告されており、これはすでに耐久性ポリマーシステムに付随するプレミアムを縮小させ、このサブセグメント内の価格に圧力をかけています。したがって、血管ステント市場における技術パスは共存を指し示しており、エビデンスに裏付けられた既存プラットフォームがスケールを維持しながら、スキャフォールドベースのシステムが最初に標的病変と患者グループで拡大しています。

材料別:高分子製の成長がプラットフォーム移行を示すが代替ではない

金属製材料は2025年に市場の54.52%を占め、血管ステント市場で最大の材料基盤であり続けました。コバルトクロムは薄いストラットと強い放射線不透過性をサポートするため冠動脈薬剤溶出デバイスで引き続き重要であり、ニチノールは血管の動きと変形に耐える必要がある末梢デバイスで中心的な役割を維持しました。ステンレス鋼は、プレミアム合金の償還が弱く、調達システムが依然として低い取得コストを優先する価格感応度の高い市場での関連性を維持し続けました。この材料ミックスは、血管ステント市場が依然として確立された機械的信頼性と製造の親しみやすさを重視していることを示しており、特により厳しい価格圧力に直面する高量カテゴリーにおいて顕著です。また、生分解性プラットフォームがより多くの開発注目を集めている中でも、金属が構造的重要性を失っていない理由を説明しています。

高分子製材料は2031年までに9.25%のCAGRで成長すると予測されており、この材料カテゴリーの血管ステント市場規模は他のどの材料グループよりも速く増加しています。高分子製の成長は血管ステント市場全体での金属の直接置換を意味するものではなく、高分子は主に完全な構造的代替ではなく薬剤溶出アーキテクチャと分解性マトリックス設計を通じて進歩しているためです。次の段階は、以前の高分子のみの設計を制限していたストラット厚さと後期血栓症の懸念に対処するPLGAなどの生分解性システムとマグネシウムスキャフォールドプログラムによって形成されています。2026年3月にHypertension Researchに掲載された研究では、ニチノール-PTFE EVAR組み合わせが研究コホートにおいてステンレス鋼ダクロン組み合わせよりも2年間の全死因死亡率が高いことが関連付けられており、血管ステント市場内の特定の大動脈症例における材料選択を変える可能性があります。したがって、血管ステント市場における材料移行は選択的かつ用途固有に見え、高分子がプラットフォームアーキテクチャを通じて価値を付加する一方で、金属が依然としてコア構造性能を支えています。

デリバリー方式別:自己拡張型ステントが主流のバルーン拡張型セグメントを上回る成長

バルーン拡張型ステントは2025年に市場の66.24%を占め、血管ステント市場で最大のデリバリー方式ポジションを持ちました。そのリードは冠動脈インターベンションにおける精密展開の重要性を反映しており、特に正確な拡張と配置制御が依然として重要な左主幹部および分岐部病変において顕著です。バルーン拡張型システムはまた、フェネストレーテッドおよびブランチドEVARにおいて中心的な役割を果たしており、ブリッジング適用では安定した位置決めと信頼性の高い放射状強度が必要です。GoreのVIABAHN VBXは2025年にフェネストレーテッドおよびブランチド修復におけるブリッジング使用のためのより広いCEマーク適応を取得し、複雑な大動脈ワークフローにおけるバルーン拡張型システムの重要性を強化しています。2025年のガイドラインによる画像ガイド下複雑ステント留置の支持もまた、展開精度を日常診療においてより可視化・測定可能にすることでこのセグメントを強化しています。

自己拡張型ステントは2026年から2031年にかけて9.52%のCAGRで成長しており、末梢病変が成長ミックスの中心となるにつれて、このデリバリー方式の血管ステント市場規模は急速に拡大しています。自己拡張型プラットフォームは、血管の動き、病変の長さ、石灰化がバルーン固定拡張よりもニチノールベースの放射状回復を好むことが多い大腿膝窩部および類似の解剖学的部位において血管ステント市場に適しています。2025年に欧州医学研究ジャーナルに掲載された実世界レジストリでは、S.M.A.R.T. Flex自己拡張型システムで治療された複雑な大腿膝窩部病変において18ヶ月時点で92.5%の持続的な臨床改善が報告されており、要求の高い末梢解剖学での使用を支持しています。商業的な効果として、血管ステント市場は柔軟性と疲労抵抗性が純粋な展開精度よりも重要な解剖学的部位を中心に拡大しています。これにより血管ステント市場は二軌道のデリバリーパスを維持しており、バルーン拡張型システムが冠動脈および複雑なブリッジング使用で主流を維持しながら、自己拡張型デバイスが末梢ケアの成長をより多く取り込んでいます。

エンドユーザー別:外来手術センターへの移行が購買ダイナミクスを再形成

病院は2025年に市場の65.52%を占め、血管ステント市場における主要なエンドユーザー基盤であり続けました。その地位は、ハイブリッド手術室、集中治療バックアップ、多職種インターベンションチームをサポートできる設定における複雑な冠動脈、大動脈、神経血管処置の集中を反映しています。大規模病院はまた、高度な画像ガイド下植込みの主要サイトであり続けており、困難な病変の処置とより広範な血管内プロトコルの採用において優位性を持っています。欧州では、ドイツが安定した処置基盤を提供し続けており、2023年に470万人の冠動脈疾患患者と538,675件の冠動脈疾患による入院があり、高度な心臓血管デバイスへの持続的な施設需要を支えています。病院の購買は依然として血管ステント市場全体でユニット価格に下方圧力をかけており、数量契約と処方集管理がほとんどの外来設定よりも強力であるためです。

外来手術センターは2031年までに9.55%のCAGRで成長すると予測されており、血管ステント市場で最も急成長しているエンドユーザーカテゴリーとなっています。この動きはCMSの処置承認と外来心臓病学能力への継続的な投資によって支えられており、選択された介入をより軽いインフラと迅速な調達サイクルを持つ設定へとシフトさせています。これが血管ステント市場にとって重要なのは、医師主導の購買が病院委員会プロセスよりも迅速に強力な臨床データと使いやすさを評価する傾向があるためです。また、再処置やワークフロー負担の明確な削減を示すことができる場合に、新しいプラットフォームにとってより有利な開口部を生み出します。その結果、病院が依然として最大のシェアを保持している一方で、外来サイトが商業的優先事項を再形成し、どの製品が早期採用からルーチン使用へと移行するかについての影響力を高めている血管ステント市場が生まれています。

地域分析

北米は2025年に血管ステント市場シェアの41.22%を占め、血管ステント市場への最大の地域貢献者であり続けました。その地位は、成熟した償還システム、高いインターベンション件数、高度な画像診断とデバイスオプションへの広範な医師アクセスに基づいています。2025年のACC、AHA、SCAIガイドライン更新は、より多くの画像ガイド下複雑ステント留置を支援しており、地域の処置成長が緩やかな場合でも症例あたりのデバイス価値を高める可能性があります。したがって、米国は特に冠動脈および膝下技術において、エビデンスと支払いサポートの両方を必要とする主要なプレミアムプラットフォーム市場であり続けています。カナダもまた、2025年9月のAbbottのEsprit BTKの承認に見られるように、新しい溶解性スキャフォールドの採用パスウェイを通じて血管ステント市場を支援しています。

欧州は、大規模な処置基盤と強力な専門センターインフラにより、血管ステント市場にとって重要な安定化地域であり続けています。ドイツは主要な例であり、大きな冠動脈疾患負担と高い病院入院件数が心臓血管インターベンション需要を構造的に関連性のあるものに保っています。2026年のESVSガイドラインはまた、フェネストレーテッドおよびブランチド血管内修復への支持を拡大しており、複雑な大動脈治療に積極的なデバイスメーカーに恩恵をもたらしています。同時に、MDRコンプライアンスは欧州のポートフォリオを確立した規制の深さを持つサプライヤーへと絞り込んでおり、すでに認証されたプラットフォームを持つ大企業に有利に働いています。これにより欧州の血管ステント市場はより選択的になっており、商業化のショートカットが少なく、臨床フォローアップデータへのプレミアムが強くなっています。

アジア太平洋地域は最も急成長している地域であり、同地域の血管ステント市場規模は2031年までに8.85%のCAGRで成長すると予測されています。中国はその成長の中心であり続けており、集中調達システムが現在非常に大規模に運営されており、2026年の第2回冠動脈ステントラウンドでは4,468施設にわたって273万ユニットをカバーしています。これは、アジア太平洋地域の血管ステント市場が強い需要拡大と激しい価格規律を組み合わせており、北米で見られるものとは異なる成長モデルを生み出していることを意味しています。インドは、価格感応度の高い公的アカウントと成長する民間病院基盤の組み合わせを通じて別の層を加えており、多国籍および国内DESサプライヤーの両方に余地を残しています。中東・アフリカおよび米は絶対値では依然として小さいですが、トレーニング能力、カテーテル挿入インフラ、コスト競争力のある輸入品がより多くの医療システム全体でインターベンションへのアクセスを拡大するにつれて、引き続き関連性を高めています。

競合環境

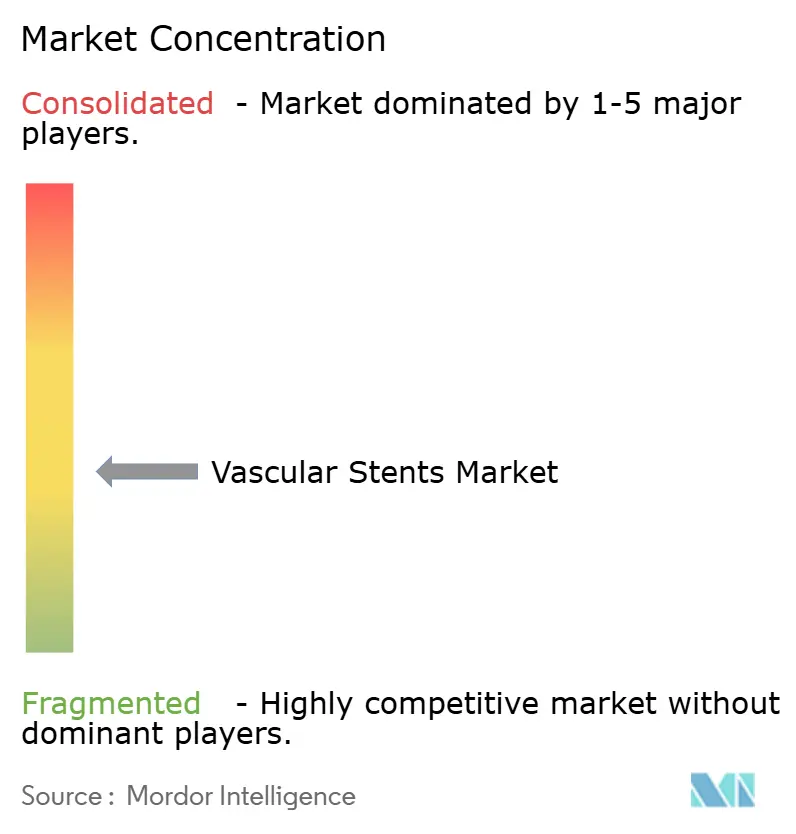

血管ステント市場は上位において適度に集中しており、Abbott、Medtronic、Boston Scientific、B. Braun SE、W. L. Gore and Associates, Inc.がプレミアム冠動脈および大動脈カテゴリーで強固なポジションを保持しています。同時に、血管ステント市場は末梢ケアと新興経済圏全体で断片化しており、MicroPort Scientific、Sahajanand Medical Technologies、Meril Life Sciences、その他の地域企業が価格と現地アクセスで積極的に競争しています。この分割構造は、血管ステント市場全体よりも最高価値セグメントでリーダーシップがより明確であることを意味しています。大手多国籍企業はエビデンスの深さ、医師の親しみやすさ、規制スケールから引き続き恩恵を受けており、地域企業は価格と国内供給がより重要なテンダー主導のアカウントで効果的であり続けています。その結果、トップエンドの集中と広範な断片化が同時に存在する血管ステント市場が生まれています。

血管ステント市場における競争戦略は、単純な製品ライン拡張ではなく処置統合にますます集中しています。Medtronicの2026年4月のCathWorks買収完了により、ワイヤーフリー冠動脈生理学評価がその心臓血管ポートフォリオに加わり、診断から植込みへの整合という広範な動きを支援しています。AbbottのEsprit BTKとXIENCEを中心とした継続的な拡大もまた、サプライヤーが確立されたDESリーダーシップと次世代スキャフォールドポジショニングの両方を同時に保持しようとしていることを示しています。Goreは欧州でのExcluder TAMBEとARISE III上行大動脈ステントグラフト研究を通じて血管ステント市場をより複雑な大動脈修復へと押し進めており、以前は外科手術が主流だった解剖学的部位への血管内的野心を拡大しています。

血管ステント市場のホワイトスペースは、複雑な解剖学的部位と膝下末梢疾患において依然として最も顕著であり、エビデンスは拡大しているものの商業的浸透はまだ初期段階にあります。これにより、より大きなポートフォリオがまだ完全にカバーしていないニッチな使用ケースで規制実行、臨床データ、設計精度を組み合わせることができる企業に余地が残されています。血管ステント市場はまた、国家調達システムからのより強い圧力を受けており、効率的な国内サプライヤーに標準セグメントでより良い開口部を与える一方で、グローバル企業はエビデンスに付けられた差別化でプレミアム層を保護しています。デバイス基準と市販後サーベイランスフレームワークの下でのコンプライアンス要求は参入障壁を高め続けており、スケールとフォローアップ能力が以前よりも重要になっています。これにより血管ステント市場は競争的であり続けていますが、すべてのセグメントや地域で同じように開かれているわけではありません。

血管ステント産業リーダー

Medtronic plc

Boston Scientific Corporation

B. Braun SE

Abbott Laboratories

W. L. Gore and Associates, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:AbbottはインドでXIENCE Skypointを発売しました。これはAbbottのXIENCEファミリーにおける最新かつ最も先進的なステントであり、冠動脈ケアのためのエベロリムス(薬剤)溶出効果を提供するよう設計されています。

- 2026年3月:BD(Becton, Dickinson and Company)は、総腸骨動脈および外腸骨動脈のアテローム性動脈硬化病変の治療を目的とした最先端のソリューションであるRevello血管カバードステントのCEマーキングを取得しました。

世界の血管ステント市場レポートの範囲

レポートの範囲によると、血管ステントは血管内に挿入されて血管を開いた状態に保つ、金属または高分子製の小さな拡張可能なメッシュチューブです。動脈閉塞や狭窄などの状態を治療し、適切な血流を確保するために一般的に使用されます。

血管ステント市場のセグメンテーションは、製品タイプ、技術、材料、デリバリー方式、エンドユーザー、地域によって分類されています。製品タイプ別では、市場は冠動脈ステント(薬剤溶出型冠動脈ステント、ベアメタル冠動脈ステント、カバード冠動脈ステント、生体吸収性冠動脈ステント)、末梢ステント(頸動脈ステント、大腿動脈ステント、腸骨動脈ステント、腎動脈ステント、その他の末梢ステント)、EVARステントグラフト(腹部大動脈瘤ステントグラフトおよび胸部大動脈瘤ステントグラフト)、神経血管ステント(フローダイバーターステントおよび頭蓋内アテローム性動脈硬化ステント)を含みます。技術別では、市場は薬剤溶出型ステント、カバードステント、ベアメタルステント、生体吸収性ステントにセグメント化されています。材料別では、セグメンテーションは金属製材料(コバルトクロム、白金クロム、ニッケルチタン、ステンレス鋼)と高分子製材料(生分解性ポリマーおよび非生分解性ポリマー)を含みます。デリバリー方式別では、市場はバルーン拡張型ステントと自己拡張型ステントに分けられています。エンドユーザー別では、市場は病院、心臓センター、外来手術センター、カテーテル検査室にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 冠動脈ステント | 薬剤溶出型冠動脈ステント |

| ベアメタル冠動脈ステント | |

| カバード冠動脈ステント | |

| 生体吸収性冠動脈ステント | |

| 末梢ステント | 頸動脈ステント |

| 大腿動脈ステント | |

| 腸骨動脈ステント | |

| 腎動脈ステント | |

| その他の末梢ステント | |

| EVARステントグラフト | 腹部大動脈瘤ステントグラフト |

| 胸部大動脈瘤ステントグラフト | |

| 神経血管ステント | フローダイバーターステント |

| 頭蓋内アテローム性動脈硬化ステント |

| 薬剤溶出型ステント |

| カバードステント |

| ベアメタルステント |

| 生体吸収性ステント |

| 金属製材料 | コバルトクロム |

| 白金クロム | |

| ニッケルチタン | |

| ステンレス鋼 | |

| 高分子製材料 | 生分解性ポリマー |

| 非生分解性ポリマー |

| バルーン拡張型ステント |

| 自己拡張型ステント |

| 病院 |

| 心臓センター |

| 外来手術センター |

| カテーテル検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 冠動脈ステント | 薬剤溶出型冠動脈ステント |

| ベアメタル冠動脈ステント | ||

| カバード冠動脈ステント | ||

| 生体吸収性冠動脈ステント | ||

| 末梢ステント | 頸動脈ステント | |

| 大腿動脈ステント | ||

| 腸骨動脈ステント | ||

| 腎動脈ステント | ||

| その他の末梢ステント | ||

| EVARステントグラフト | 腹部大動脈瘤ステントグラフト | |

| 胸部大動脈瘤ステントグラフト | ||

| 神経血管ステント | フローダイバーターステント | |

| 頭蓋内アテローム性動脈硬化ステント | ||

| 技術別 | 薬剤溶出型ステント | |

| カバードステント | ||

| ベアメタルステント | ||

| 生体吸収性ステント | ||

| 材料別 | 金属製材料 | コバルトクロム |

| 白金クロム | ||

| ニッケルチタン | ||

| ステンレス鋼 | ||

| 高分子製材料 | 生分解性ポリマー | |

| 非生分解性ポリマー | ||

| デリバリー方式別 | バルーン拡張型ステント | |

| 自己拡張型ステント | ||

| エンドユーザー別 | 病院 | |

| 心臓センター | ||

| 外来手術センター | ||

| カテーテル検査室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの血管ステントの成長を牽引しているものは何ですか?

成長は、冠動脈疾患および末梢動脈疾患の増加、より多くの画像ガイド下インターベンション、より大きな外来処置能力、ならびにEVAR、生体吸収性、自己拡張型プラットフォームの普及強化によって支えられています。

2031年までに血管ステント市場はどの程度の規模になると予測されていますか?

血管ステント市場は、2026年の143億7,000万米ドルから2031年までに197億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.52%を記録します。

現在の収益をリードしている製品カテゴリーはどれですか?

冠動脈ステントは2025年に56.31%のシェアで最大の製品セグメントであり続けており、PCIベースの血行再建の継続的なスケールを反映しています。

製品タイプ別で最も急成長しているカテゴリーはどれですか?

EVARステントグラフトは最も急成長している製品タイプであり、複雑な大動脈修復が血管内治療へとさらにシフトするにつれて、2031年までに9.38%のCAGRが予測されています。

現在リードしている地域と最も急成長している地域はどこですか?

北米は2025年に41.22%のシェアでリードしており、アジア太平洋地域は2031年までに最高の地域CAGR 8.85%を記録すると予測されています。

外来手術センターがより重要になっているのはなぜですか?

外来手術センターは、処置移行、医師主導の購買、外来インターベンションの承認支援により、より影響力のあるエンドユーザー設定となっているため、2031年までに9.55%のCAGRで成長すると予測されています。

最終更新日: