末梢動脈疾患市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.93 十億米ドル |

| 市場規模 (2031) | 8.49 十億米ドル |

| 成長率 (2026 - 2031) | 7.44% CAGR |

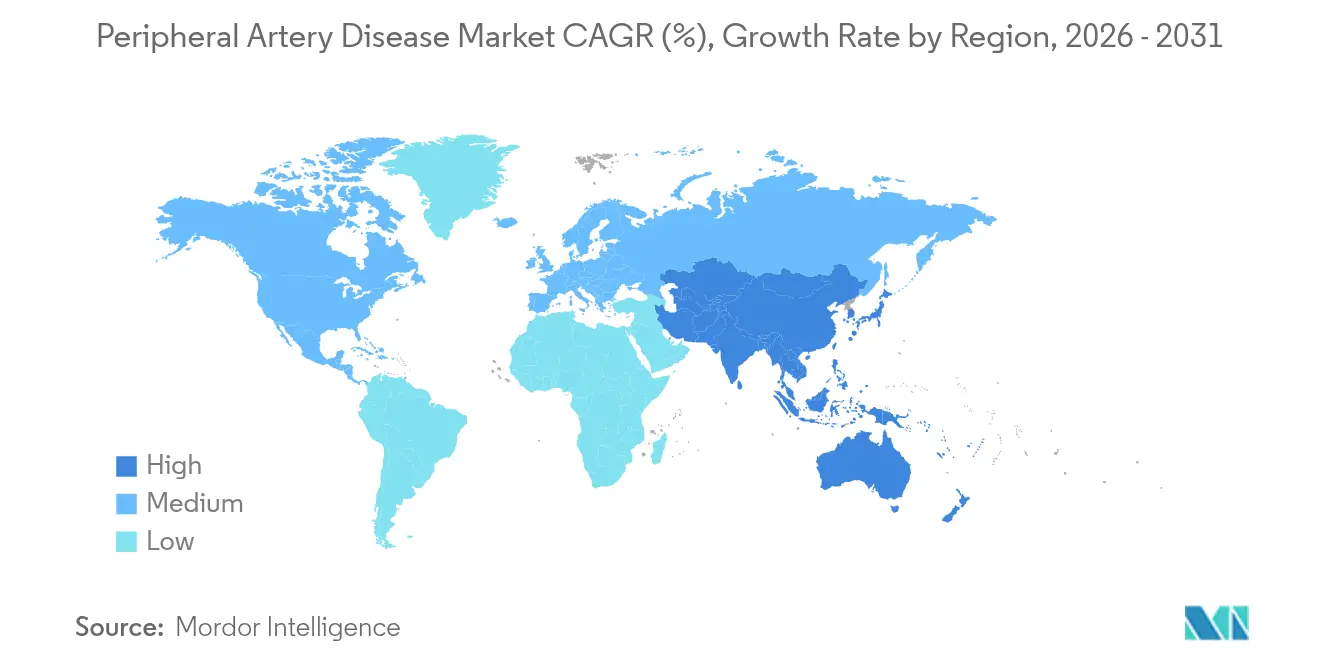

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

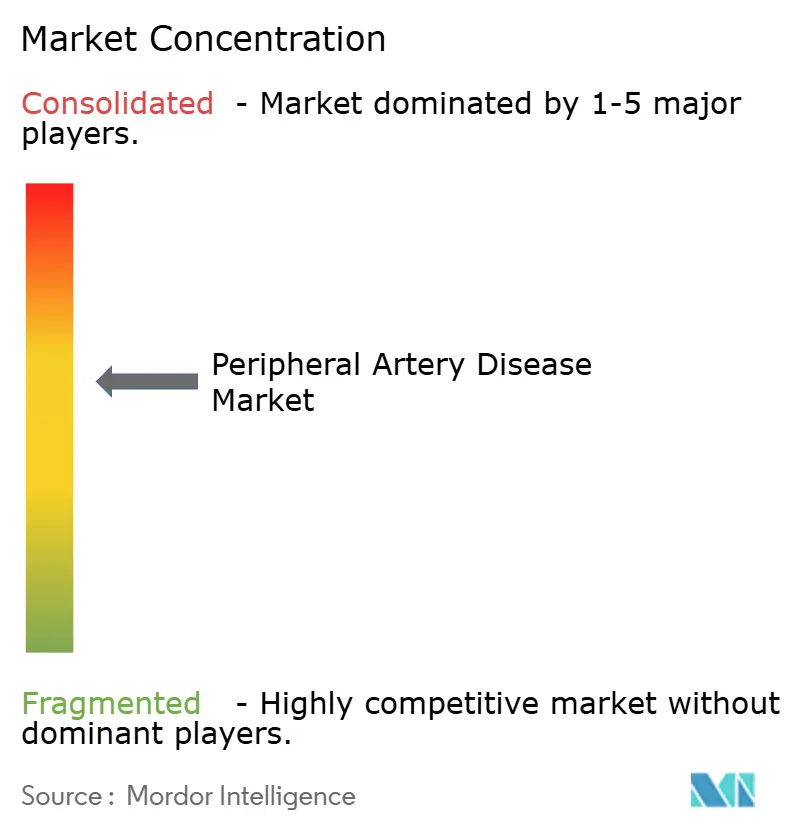

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる末梢動脈疾患市場分析

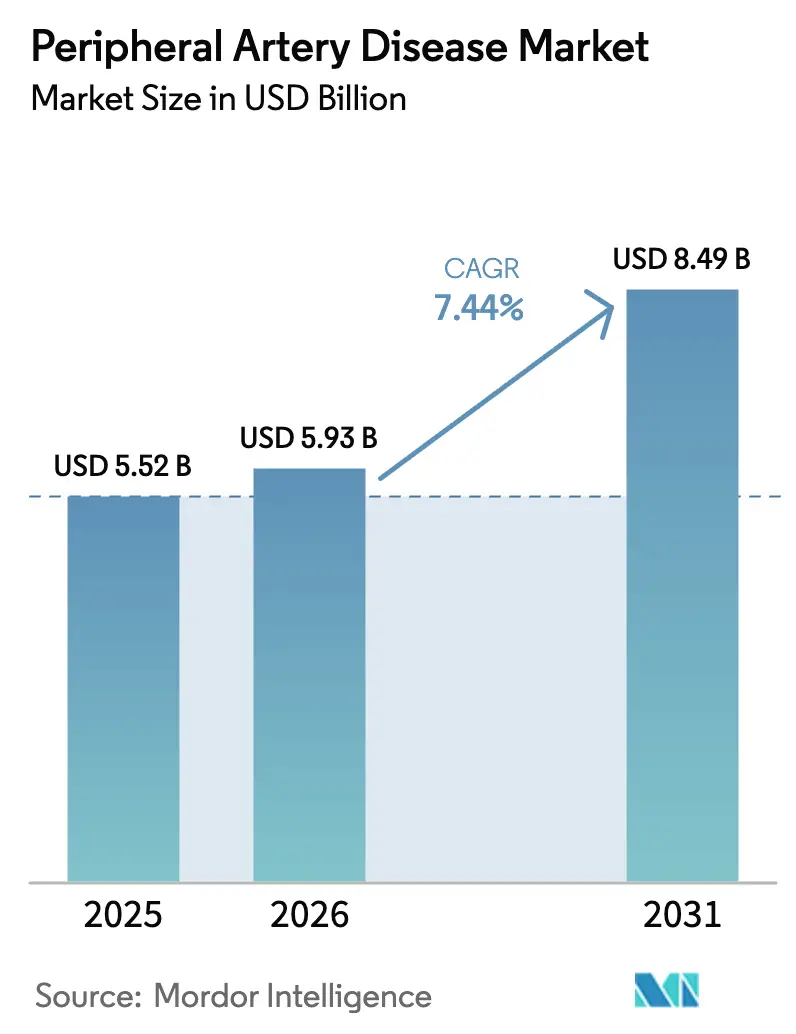

末梢動脈疾患市場規模は、2025年の55億2,000万USDから2026年には59億3,000万USDへと成長し、2026年~2031年のCAGR 7.44%で2031年までに84億9,000万USDに達すると予測されています。糖尿病有病率の上昇、低侵襲血管内デバイスの急速な普及、価値に基づく償還プログラムの広範な採用が相まって、処置件数の増加を加速させています。病院がカテーテル検査室を近代化し、外来センターが当日退院モデルを追求するなか、デバイス中心の治療法は拡大を続けています。規制面での支援も引き続き顕著であり、FDAは2024年に15件の新規末梢血管デバイスを承認しました。一方、医療グレードのニチノールの供給制約と、パクリタキセルコーティング技術に対する再審査が、コスト敏感な地域における近期成長を抑制しています。StrykerによるInari Medicalの49億USDの買収に代表される戦略的買収は、次世代ソリューションを目指したさらなる業界再編を示唆しています。

レポートの主要ポイント

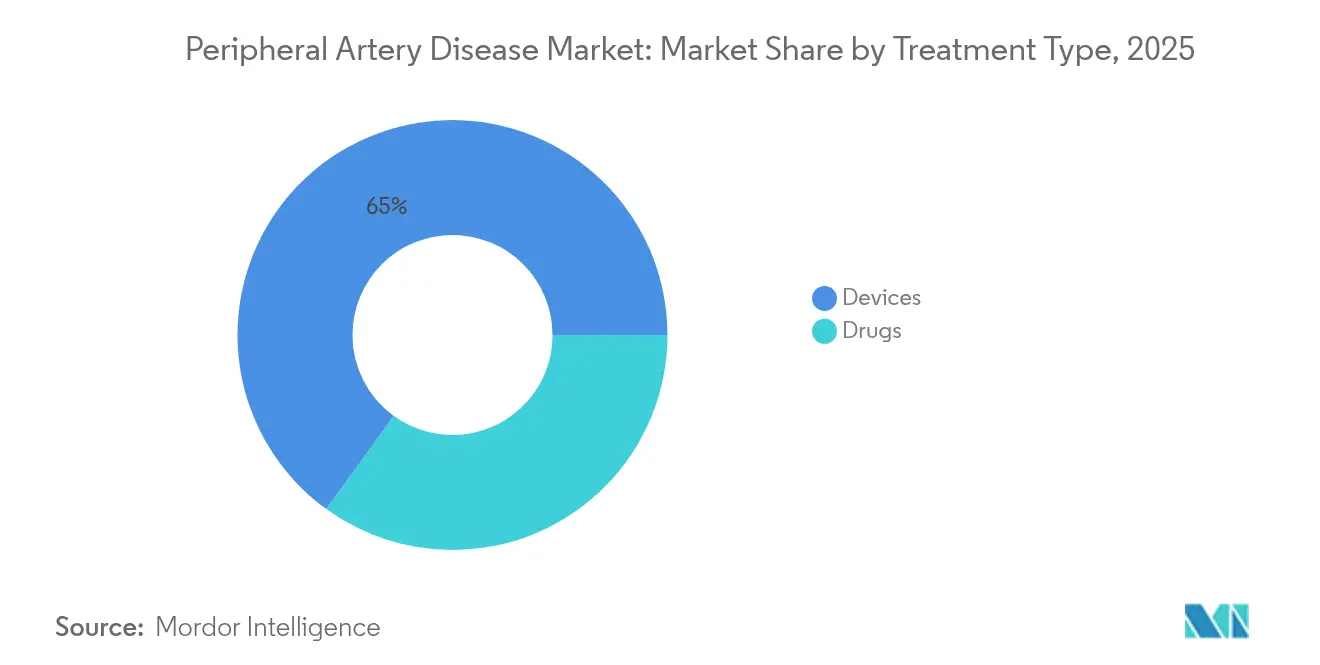

- 治療タイプ別では、デバイスが2025年の末梢動脈疾患市場シェアの65.02%を占めてリードし、医薬品は2031年にかけてCAGR 9.88%で拡大しています。

- エンドユーザー別では、病院が2025年の末梢動脈疾患市場規模の65.85%を占め、外来手術センター(ASC)が2031年にかけて最速のCAGR 9.47%を記録しています。

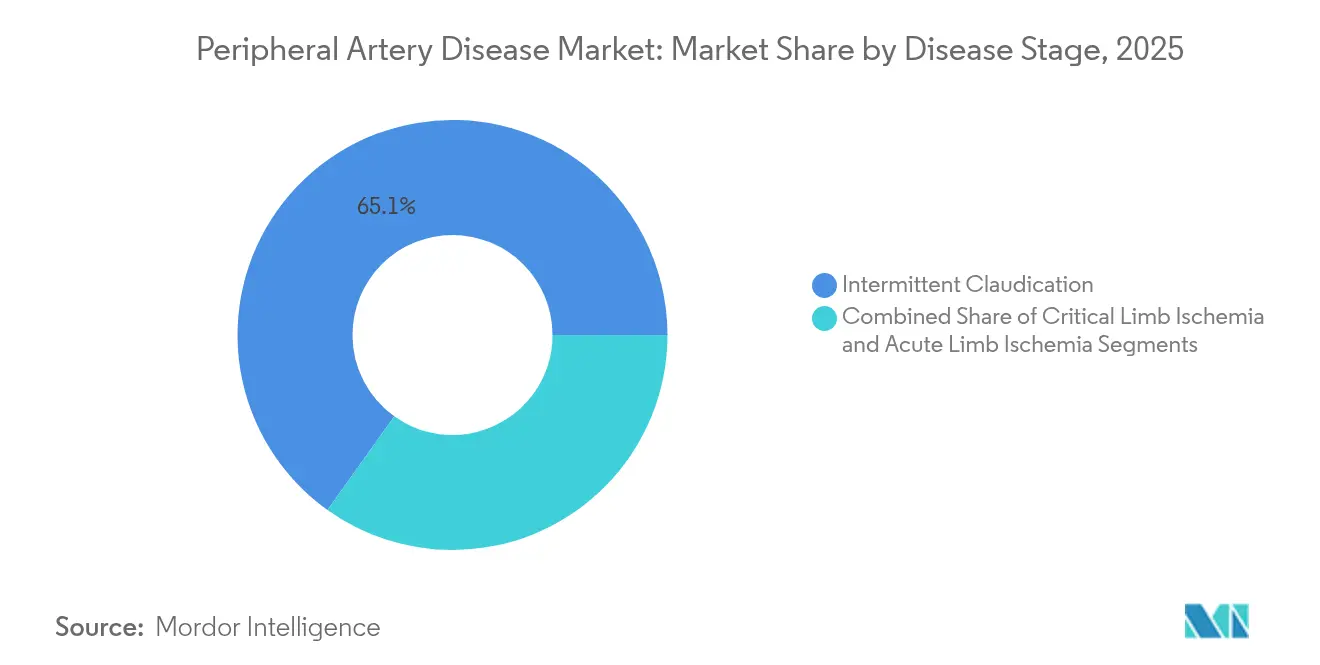

- 疾患ステージ別では、間欠性跛行が2025年の末梢動脈疾患市場シェアの65.12%を占め、重症下肢虚血(CLI)はCAGR 8.55%で進展しています。

- 治療解剖部位別では、下肢処置が2025年の末梢動脈疾患市場シェアの78.05%を占め、腎臓・内臓動脈への介入はCAGR 9.31%で成長すると予測されています。

- 地域別では、北米が2025年の収益の40.88%を占め、アジア太平洋が予測期間中に最速のCAGR 8.43%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の末梢動脈疾患市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 末梢動脈疾患の負担増大 | +1.8% | 世界全体、特に北米・欧州 | 長期(4年以上) |

| 糖尿病・高血圧の有病率上昇 | +1.5% | 世界全体、アジア太平洋でより急速 | 中期(2~4年) |

| 血管内デバイスの技術的進歩 | +1.2% | 北米・EUが中核、アジア太平洋へ波及 | 中期(2~4年) |

| 低侵襲・外来PAD 介入へのシフト | +1.0% | 北米・EU、アジア太平洋で新興 | 短期(2年以内) |

| AI対応血管イメージングによるPADの早期診断 | +0.8% | 北米・EU、アジア太平洋の一部 | 中期(2~4年) |

| 価値に基づく償還モデルが四肢温存 アウトカムを促進 | +0.6% | 北米が中核、EUへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

末梢動脈疾患の負担増大

米国では約1,200万人がPADを抱えており、70歳以上における有病率は20%に近づいています[1]疾病予防管理センター、「末梢動脈疾患(PAD)について」、cdc.gov。人口の高齢化により、より多くのコホートが発症ピーク年齢層に入るにつれ、処置需要が高まっています。無症候性プラークから重症下肢虚血(CLI)への疾患進行は、診断画像検査、薬物療法、血管内介入の連鎖を生み出し、デバイス利用を押し上げています。アウトカムは時間的制約が大きく、診断から血行再建術までの10日間の遅延ごとに切断リスクが2.5%上昇します。そのため病院は迅速な紹介経路を優先し、院内画像診断およびハイブリッド手術室への投資を強化しています。選択的血行再建術の増加は、サプライヤーにとって安定した収益の可視性を支えています。

糖尿病・高血圧の有病率上昇

50歳以上の糖尿病患者は、同年齢の非糖尿病患者と比較してPAD罹患率が著しく高くなっています。アジア太平洋地域では、都市型ライフスタイルが早期発症のメタボリックシンドロームを加速させており、その影響を最も強く受けています。このグループでは膝下病変が複雑化しやすく、小径薬剤コーティングバルーン、アテレクトミープラットフォーム、高度画像診断への需要を押し上げています。医療提供者は、積極的なリスク因子管理と早期介入が可能な統合血管・内分泌クリニックで対応しています。COVID後の分析では、PAD切断患者の死亡率がパンデミック前の39%に対して49%に上昇しており、適時の治療の重要性が浮き彫りになっています。

血管内デバイスの技術的進歩

血管内砕石術は初期研究において病変通過成功率100%を達成しており、高度石灰化閉塞に対する大きな前進を示しています。AbbottのEsprit BTK薬剤コーティングバルーンのFDA承認により、膝下治療を必要とするCLI患者への選択肢が追加されました。ロボットシステムも進歩しており、Microbot Medicalは医師の被曝線量を低減するために設計されたLIBERTYプラットフォームについて510(k)申請を行いました[2]Microbot Medical、「LIBERTY血管内ロボットシステムのFDA申請」、ir.microbotmedical.com。こうしたイノベーションにより、病院およびASCは資本設備の刷新を促され、デバイスの受注パイプラインが維持されています。

低侵襲・外来PAD介入へのシフト

2024年に導入されたCMS支払いルールにより、外来血管内処置の償還が改善され、入院病棟からASCへの移行が加速しました[3]米国保健福祉省、「2025暦年医師報酬スケジュール」、federalregister.gov。ASCは当日退院、短い回復期間、低い感染リスクを重視しており、患者の好みと合致しています。デバイスメーカーは、VasorumのCelt ACD Plusのような迅速な動脈閉鎖システムを含め、迅速な展開と合併症の最小化を目指した製品設計を最適化しています。支払者はコスト効率の恩恵を受け、外来採用をさらに強固なものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いデバイスコストと複雑な償還経路 | -1.2% | 世界全体、新興市場で最も顕著 | 中期(2~4年) |

| 厳格な規制承認と製品リコール | -0.9% | 世界全体、地域による規制の差異あり | 短期(2年以内) |

| パクリタキセルコーティングバルーン・ステントに関する安全性論争 | -0.7% | 北米・EU | 中期(2~4年) |

| 医療グレードのニチノールのサプライチェーン不足 | -0.5% | 世界の製造・供給ネットワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いデバイスコストと複雑な償還経路

価値に基づく購買では、支払者がプレミアムデバイスを承認する前に費用対効果の文書化が求められます。空気圧式圧迫治療に関する特定の地域カバレッジ決定の廃止は、変化する償還環境を示しています。新興市場では影響が最も大きく、限られた予算を維持するために旧世代のステントを選択せざるを得ないことが多くあります。専用の請求コードを持たないイノベーターは、支払者との交渉を支援するための実世界エビデンスプログラムに資金を投じる必要があり、商業化のタイムラインが延長されます。

厳格な規制承認と製品リコール

2024年に複数の末梢デバイスに関する注目度の高いリコールが発生した後、市販後サーベイランスが強化され、承認サイクルが長期化し、コンプライアンスコストが上昇しています。中小企業は、FDA、EMA、および各国機関の並行経路を乗り越えるためのリソース不足に直面しています。その結果、市場参入の遅延、競争の制限、そして強固な規制チームを持つ大手企業による買収関心の高まりが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:デバイスがイノベーションリーダーシップを牽引

2025年、デバイスは末梢動脈疾患市場シェアの65.02%を占め、病院が内科的管理よりも確定的な血行再建術を優先したことが背景にあります。薬剤コーティングバルーン、自己拡張型ニチノールステント、プラーク修飾システムが収益構成を支配しています。血管内砕石術とアテレクトミーは最も成長の速いデバイスニッチであり、従来は開腹手術を必要としていた石灰化病変に対するソリューションを提供しています。生体吸収性スキャフォールドは複雑な大腿膝窩動脈疾患において勢いを増しており、ガイドワイヤー、シース、補助的閉鎖ツールは安定した交換需要を記録しています。抗血小板薬およびPCSK9阻害薬の適応拡大が普及を促し、医薬品治療はCAGR 9.88%で成長しています。薬剤溶出デバイスと二重抗血小板療法を組み合わせたプロトコルは、デバイスと薬剤戦略の融合を示しています。シロスタゾールなどの補助薬は跛行コホートの症状緩和に不可欠であり続け、デバイスサプライヤーと並んで薬局も恩恵を受けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:病院の優位性がASCの挑戦に直面

2025年、病院は末梢動脈疾患市場規模の65.85%を占め、複雑な併存疾患を持つ患者に適したインフラを活用しています。三次医療センターは緊急バイパス、透析アクセス救済、ハイブリッドアプローチを必要とする多段階閉塞を管理しています。ASCは償還の均等化が進み、患者が低急性度の環境を好むことから、CAGR 9.47%で最も成長の速い施設となっています。これらのセンターは当日退院を伴う単純な大腿動脈または脛骨動脈への介入を専門とし、入院ベッドの圧迫を緩和しています。専門血管クリニックは両者の中間に位置し、画像診断と創傷ケアを統合した専門的な専門知識を提供しています。遠隔医療とリモートモニタリングにより、処置後の管理が在宅へと拡張され、コネクテッドウェアラブルおよびAI誘導創傷写真撮影の機会が生まれています。こうして、高急性度症例を病院で、大量処置を外来ノードで処理するハブアンドスポーク型エコシステムが形成されつつあります。

疾患ステージ別:跛行の処置量がCLIの緊急性と交差

2025年、間欠性跛行は末梢動脈疾患市場シェアの65.12%を占め、ガイドラインの改訂が歩行距離と生活の質を改善するための早期血管内治療を奨励したことが背景にあります。外来での定期的な二重超音波スクリーニングにより、四肢が差し迫ったリスクに直面する前に、より多くの患者が介入パイプラインに組み込まれるようになっています。重症下肢虚血は、より優れた画像診断、糖尿病性足部サーベイランスの強化、積極的な四肢温存義務により、CAGR 8.55%を達成しています。CLI症例は多段階治療と補助的創傷製品により、患者一人当たりの収益が高くなっています。急性下肢虚血は件数としては少ないものの、オンコール血栓摘除術キットと集中治療能力に対するプレミアム価格設定を引き付けています。リスク層別化されたケアパスウェイは、大切断を罰則とする価値に基づく契約に沿って、高リスクの跛行患者が進行する前に介入することを目指しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

治療解剖部位別:下肢への注力が上方へ拡大

2025年、下肢動脈は末梢動脈疾患市場シェアの78.05%を占め、大腿動脈、膝窩動脈、脛骨動脈疾患に対する確立された処置アルゴリズムを反映しています。膝下の処置は糖尿病患者において特に活発であり、小径バルーン、薄ストラットステント、専用クロッシングカテーテルの投入を促しています。腎臓・内臓領域は次世代ステアラブルシースと高度画像診断が複雑な腹部分枝への血管内治療を可能にするなか、最も強いCAGR 9.31%を記録しています。上肢への介入は透析アクセス維持や散発的な鎖骨下動脈狭窄症例を通じて安定した件数を維持しています。解剖学的な拡大は、インターベンショナルカーディオロジスト、放射線科医、血管外科医の末梢技術の成熟を示しており、ニッチなデバイスサプライヤーにとってのアドレス可能な機会を拡大しています。

地域分析

北米は2025年の世界収益の40.88%を占め、保険カバレッジ、広範なカテーテル検査室インフラ、早期介入を支持する統一された臨床ガイドラインに支えられています。メディケアのバンドル支払いは四肢温存アウトカムを促進し、病院が高度画像診断とハイブリッド手術室に投資するよう促しています。カナダは国民皆保険を提供し、メキシコの民間セクターと増加する医療ツーリズムが地域需要を多様化しています。

アジア太平洋は2031年にかけてCAGR 8.43%を示し、世界最速の成長を遂げています。中国は公的保険改革のもとで三次心血管センターを拡充しており、日本の高齢化人口統計は高い技術採用と連動した安定した処置件数を維持しています。インドはコスト敏感ではあるものの、未治療の大規模な患者層を抱えており、一線都市では専門血管研究所が設立され、バリューエンジニアリングされたデバイスの普及を触媒しています。オーストラリアと韓国は、新技術が最初に償還を確保する地域のリファレンス市場として機能しています。

欧州は、ドイツ、フランス、イタリア、スペイン、英国における国民皆保険と臨床的卓越性に支えられ、緩やかな拡大を維持しています。ドイツは密な病院ネットワークを通じて処置件数をリードし、英国は予算制約を抱えながらもガイドラインに基づくアクセスを維持しています。東欧諸国は血管造影室を近代化し、市場ポテンシャルを拡大しています。EU医療機器規則のもとで規制の調和が進む一方、ブレグジット後の経路は英国独自の承認を必要とし、欧州大陸全体へのアクセスには二重申請が求められます。

競合環境

競争は中程度であり、多角化した多国籍企業と機動力のあるイノベーターが競い合っています。Medtronic、Boston Scientific、Abbottはグローバルな販売網、幅広い製品カタログ、潤沢な研究開発予算を活用してシェアを守っています。StrykerはInari Medicalを49億USDで買収し、血栓摘除術および静脈疾患の隣接領域を標的として、この分野に果断に参入しました。Teleflexも同様に、BIOTRONIKの血管ポートフォリオを買収することで拡大し、ワンストップ型プラットフォームへの意欲を示しています。

新興の破壊的企業は、ロボットナビゲーション、AI誘導画像診断、生体吸収性スキャフォールドにおける空白領域を活用しています。Microbot MedicalはFDA承認が確定次第、LIBERTYロボットシステムの商業化を目指しています。Boston ScientificはBolt Medical買収を通じてレーザーツールキットを拡充し、支持的な試験データを継続的に発表することで臨床医の信頼を強化しています。吸引カテーテルチップ、薬剤溶出化学、ステアラブルマイクロカテーテルに関する特許出願は、資本集約度が高まるなかでも活発なイノベーションパイプラインを示しています。

価値に基づくケアは、実証可能なアウトカムの優位性とケア総コストの削減に向けて競争をシフトさせています。実世界エビデンス、デバイスと薬剤のシナジー、デジタルフォローアッププラットフォームを組み合わせたベンダーは、病院がベンダーパネルを合理化するなかでフォーミュラリーの優先権を獲得する立場に置かれています。AIイメージングスペシャリストや創傷ケア企業との戦略的提携は、単一デバイス販売ではなくエコシステム型オファリングへの志向を示しています。

末梢動脈疾患産業のリーダー企業

Boston Scientific Corporation

Becton, Dickinson and Company,

Medtronic plc

Abbott Laboratories

Edwards Lifesciences Corporation.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Boston ScientificはBolt Medicalの買収を完了し、FDAの商業化承認を待ちながら冠動脈および末梢動脈疾患向けの高度なレーザープラットフォームを追加しました。

- 2024年11月:PhilipsはPAD治療デバイスの臨床試験を開始し、最初の患者への処置を成功させました。

世界の末梢動脈疾患市場レポートの調査範囲

本レポートの調査範囲として、末梢動脈疾患(PAD)は脚または腕の動脈を狭窄させ、これらの四肢への血流を低下させます。多くの場合、アテローム性動脈硬化症に起因し、PADは動脈への脂肪沈着の蓄積を伴います。症状は活動時の脚の痛みや痙攣から無感覚まで多岐にわたり、重症例では潰瘍や難治性創傷が生じることがあります。PADは糖尿病、高血圧、高コレステロール、喫煙などの他の心血管疾患およびリスク因子と密接に関連しています。

末梢動脈疾患市場は、治療タイプ、エンドユーザー、地域別にセグメント化されています。治療タイプ別では、市場はデバイスと薬剤に分類されます。デバイス別では、市場はバルーンカテーテル、プラーク修飾デバイス、ステント、アテレクトミーデバイス、ガイドワイヤー・シース、その他のデバイスにセグメント化されています。その他のデバイスセグメントにはバイパスグラフトデバイスおよび血行動態流量変更デバイスが含まれます。薬剤別では、市場は脂質低下薬、抗血小板薬、血栓溶解薬、トリプルH療法、その他の薬剤にセグメント化されています。その他の薬剤セグメントには血糖調節薬、強心薬、抗炎症薬が含まれます。エンドユーザー別では、市場は病院、専門クリニック、外来手術センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)ベースで算出されています。

| デバイス | バルーンカテーテル | 薬剤コーティングバルーン |

| プレーンバルーン | ||

| プラーク修飾デバイス | ||

| ステント | 薬剤溶出ステント | |

| ベアメタルステント | ||

| 生体吸収性スキャフォールド | ||

| アテレクトミーデバイス | ||

| ガイドワイヤー・シース | ||

| バイパスグラフト・血行動態流量変更 | ||

| 薬剤 | 脂質低下薬 | |

| 抗血小板薬 | ||

| 抗凝固薬・血栓溶解薬 | ||

| 血管拡張薬 | ||

| その他の補助薬 | ||

| 病院 |

| 専門血管クリニック |

| 外来手術センター |

| 在宅ケア・遠隔医療設定 |

| 間欠性跛行 |

| 重症下肢虚血 |

| 急性下肢虚血 |

| 下肢動脈 |

| 上肢動脈 |

| 腎臓・内臓動脈 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | デバイス | バルーンカテーテル | 薬剤コーティングバルーン |

| プレーンバルーン | |||

| プラーク修飾デバイス | |||

| ステント | 薬剤溶出ステント | ||

| ベアメタルステント | |||

| 生体吸収性スキャフォールド | |||

| アテレクトミーデバイス | |||

| ガイドワイヤー・シース | |||

| バイパスグラフト・血行動態流量変更 | |||

| 薬剤 | 脂質低下薬 | ||

| 抗血小板薬 | |||

| 抗凝固薬・血栓溶解薬 | |||

| 血管拡張薬 | |||

| その他の補助薬 | |||

| エンドユーザー別 | 病院 | ||

| 専門血管クリニック | |||

| 外来手術センター | |||

| 在宅ケア・遠隔医療設定 | |||

| 疾患ステージ別 | 間欠性跛行 | ||

| 重症下肢虚血 | |||

| 急性下肢虚血 | |||

| 治療解剖部位別 | 下肢動脈 | ||

| 上肢動脈 | |||

| 腎臓・内臓動脈 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

末梢動脈疾患市場の現在の規模はどのくらいですか?

末梢動脈疾患市場規模は2026年に59億3,000万USDに達し、2031年までに84億9,000万USDに達すると予測されています。

末梢動脈疾患市場で最大のシェアを持つセグメントはどれですか?

デバイスが2025年収益の65.02%を占めてリードしており、低侵襲血行再建術への広範な選好を反映しています。

PAD処置において最も成長の速いエンドユーザー設定はどこですか?

外来手術センターは、有利な償還と当日退院が外来治療を促進するなか、CAGR 9.47%で拡大しています。

末梢動脈疾患市場で最も高い成長率を示す地域はどこですか?

アジア太平洋は糖尿病有病率の上昇と医療アクセスの拡大により、2031年にかけて地域最速のCAGR 8.43%を記録しています。

技術的進歩は末梢動脈疾患産業をどのように形成していますか?

血管内砕石術、膝下疾患向け薬剤コーティングバルーン、ロボットナビゲーションシステムなどの革新的技術が処置の成功率を向上させ、治療可能な患者層を拡大しています。

最終更新日: