血管閉鎖デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管閉鎖デバイス市場分析

血管閉鎖デバイス市場規模は2025年に17億7,000万米ドルと評価され、2026年の18億9,000万米ドルから2031年には25億9,000万米ドルに達すると推定されており、予測期間(2026〜2031年)における年平均成長率は6.56%です。経カテーテル大動脈弁置換術(TAVR)、血管内動脈瘤修復術(EVAR)、神経インターベンション、および複雑な末梢症例における手技の複雑性の高まりにより、血管閉鎖は現代の血管内治療において不可欠なステップとして位置づけられています。最大25 Frに及ぶ大口径アクセス部位では予測可能な止血が求められ、同日退院には迅速な歩行が必要とされることから、購買者の選好は用手圧迫から離れつつあります。外来患者数の増加、高リスク高齢患者に対する低侵襲療法の採用、および外来ケアに対する償還の拡大が、デバイスベースの閉鎖に関するビジネスケースを強化しています。イノベーションの勢いは、展開時間を短縮し術者のばらつきを排除する生体吸収性材料および大口径インプラント設計において最も強く見られます。同時に、橈骨動脈専用の圧迫バンドは大腿動脈から橈骨動脈へのアクセス経路の移行に対応しており、血管閉鎖デバイス市場が停滞することなく進化し続けることを確実にしています。

主要レポートのポイント

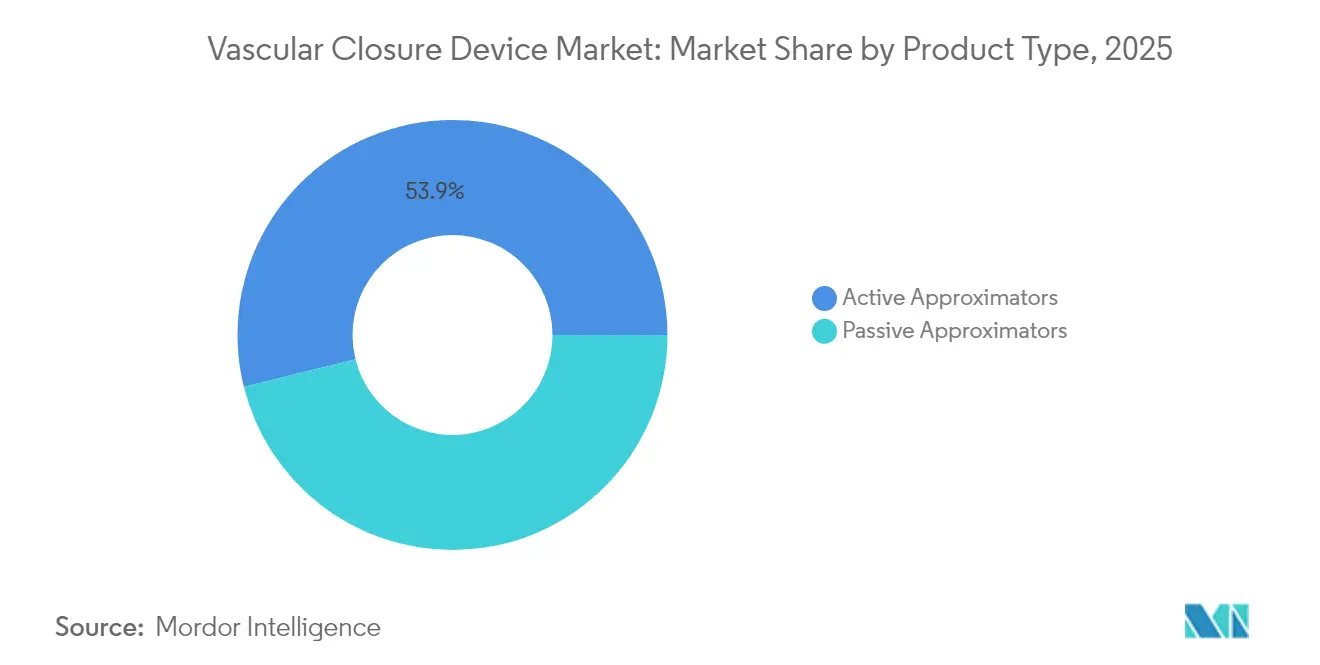

- 製品タイプ別では、アクティブアプロキシメーターが2025年に53.89%の収益シェアをリードし、パッシブアプロキシメーターは2031年にかけて年平均成長率8.12%で拡大する見込みです。

- 材料組成別では、コラーゲンベースシステムが2025年に血管閉鎖デバイス市場シェアの50.78%を占め、縫合糸およびフィラメントソリューションは2031年にかけて年平均成長率8.6%で進展しています。

- アクセスモード別では、8 Fr以下の大腿動脈部位が2025年に血管閉鎖デバイス市場規模の60.72%を占め、12 Fr以上の大口径大腿動脈部位は2031年にかけて年平均成長率7.84%で成長する最速セグメントを代表しています。

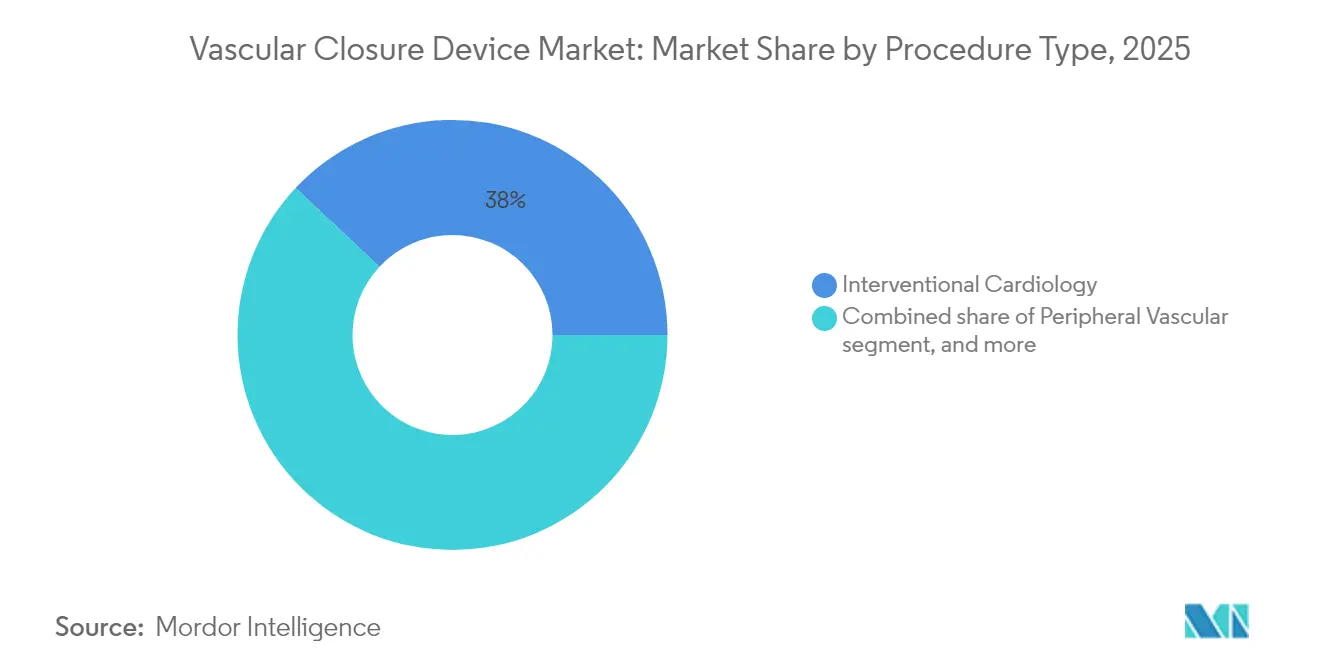

- 手技別では、インターベンショナルカーディオロジーが2025年に血管閉鎖デバイス市場規模の38.02%のシェアを占め、神経血管手技は2031年にかけて年平均成長率9.12%という最高の予測成長率を記録しています。

- エンドユーザー別では、病院が2025年に血管閉鎖デバイス市場シェアの55.12%を占め、カテーテル検査室および外来血管センターは2031年にかけて年平均成長率9.18%で拡大する見込みです。

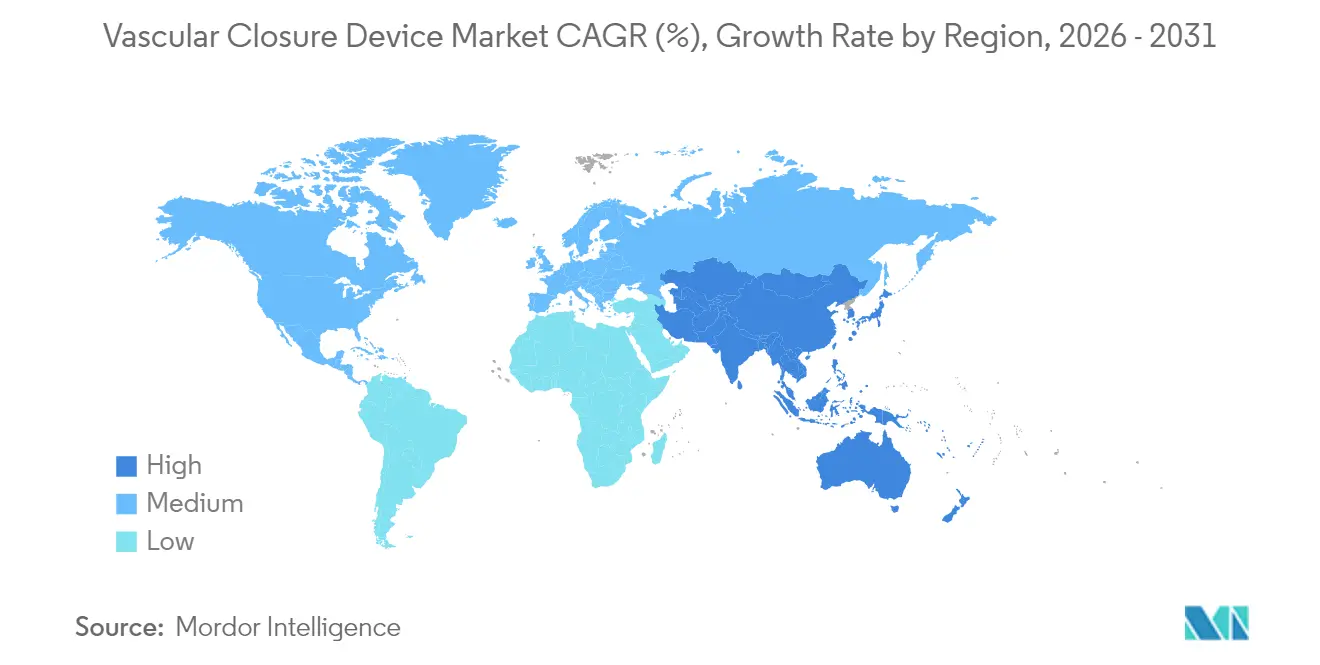

- 地域別では、北米が2025年に42.30%の収益シェアを保持し、アジア太平洋は2026年から2031年にかけて最速の年平均成長率7.6%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血管閉鎖デバイス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| カテーテル関連手技の増加 | +1.8% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 低侵襲インターベンションへの選好の高まり | +1.2% | 先進市場が主導するグローバル | 長期(4年以上) |

| PCIおよび電気生理学における橈骨動脈アクセスへのシフト | +0.9% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 高齢化人口による心血管疾患治療量の拡大 | +1.5% | グローバル、アジア太平洋および北米で最も顕著 | 長期(4年以上) |

| 大口径TAVR/EVARの拡大による次世代血管閉鎖デバイス需要の牽引 | +1.1% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 外来および同日退院の償還インセンティブ | +0.7% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カテーテル関連手技の増加

経皮的冠動脈インターベンション、構造的心臓修復、および複雑な末梢血行再建術の適応が拡大するにつれ、手技件数は増加しています。Abbott社は2025年第1四半期において、血管閉鎖製品が医療機器収益の12.5%成長に主要な貢献をしたことを確認しており、アクセス部位の件数とデバイス需要の直接的な連動を反映しています。機械的血栓除去術および高シース電気生理学症例では患者1人あたり複数の穿刺部位が生じるため、術者はさまざまな血管サイズを一貫した結果で管理できる閉鎖システムを求めています。AMBULATE試験では、VASCADE MVPシステムが用手圧迫に代わることで歩行開始までの時間が54%短縮されることが実証され、ワークフロー上の利点が強調されました[1]H. Patel et al.,「AMBULATE試験」、米国心臓病学会誌、jacc.org。これらのダイナミクスが相まって、手技件数の増加は血管閉鎖デバイス市場の持続的な触媒として位置づけられています。

低侵襲インターベンションへの選好の高まり

病院および外来センターは、在院日数の短縮、感染リスクの低減、および患者満足度の向上を目的として低侵襲ケアを優先しています。心臓リズム学会および米国心臓病学会は、安全な静脈止血が達成された場合の心腔内アブレーション後の同日退院を支持しており、閉鎖性能とスループットを直接結びつけています。Terumo社の心臓・血管カンパニーにおける15.6%の収益増加はこのマクロシフトと一致しており、強固な閉鎖ツールがカテーテルベース療法の採用を加速させる様子を示しています。画像ナビゲーションの改善により小さな穿刺で治療可能な病変の範囲がさらに広がり、アクセス部位を迅速かつ予測可能に封鎖する血管閉鎖デバイス市場ソリューションへの依存が高まっています。

高齢化人口による心血管治療量の拡大

2040年までに65歳以上の人口が全体の22%を占めるようになり、構造的心疾患および末梢動脈疾患の有病率が上昇します。高齢者コホートは多部位インターベンションを必要とすることが多く、長時間の用手圧迫よりもデバイスベースの閉鎖を優先させる凝固の課題を抱えています。WATCHMAN承認後の経皮的左心耳閉鎖術の日本における急速な普及は、年齢に起因する罹患率が脆弱な血管に対応した血管閉鎖デバイス市場製品の需要をいかに拡大させるかを示しています。人口動態的な圧力は長期的かつ地理的に普遍的であり、サプライヤーに持続的な成長の余地を与えています。

大口径TAVR/EVARの拡大による次世代デバイス需要の牽引

TAVRおよびEVARにおける10 Frから25 Frに及ぶ大口径動脈切開は現在一般的となっています。TeleflexのMANTAデバイスおよびInSeal VCDはいずれも最大25 Frの穿刺閉鎖において良好な臨床結果を達成し、従来のプラグ技術が残した課題に対応しています。世界のTAVR手技件数が年間30万件に向けて増加する中、病院は外科的切開を不要とし、ターンアラウンドを短縮し、出血イベントを低減する閉鎖プラットフォームを求めています。実績ある大口径対応製品を持つメーカーは、より広範な血管閉鎖デバイス市場においてプレミアムニッチを占めています。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な血管閉鎖デバイスの高コスト対用手圧迫 | −1.3% | グローバル;価格感応度の高い市場で最も顕著 | 中期(2〜4年) |

| デバイス関連合併症および製品リコール | −0.8% | グローバル;先進市場でより強い規制上の注目 | 短期(2年以内) |

| 生体吸収性ポリマーの長い承認サイクル | −0.6% | 欧州および米国 | 中期(2〜4年) |

| 低コスト橈骨動脈圧迫バンドによる市場侵食 | −0.4% | グローバル;特に橈骨動脈採用率の高いセンター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な血管閉鎖デバイスの高コスト対用手圧迫

単一の閉鎖ユニットの価格は200〜250米ドルの間であることが多く、用手圧迫の材料コストがほぼゼロであることと対照的です。高所得システムではスタッフの時間節約を通じて支出を正当化できますが、多くの新興市場では予算管理のために依然として用手圧迫に依存しています。価値に基づく購買はエピソード全体の経済性へと徐々にシフトしていますが、特にカテーテル件数がようやく拡大しつつある地域では資本不足により価格感応度が高い状態が続いています。メーカーは段階的な製品ラインと、看護時間の削減および入院期間の短縮を強調した的を絞った償還申請書で対応しています。

デバイス関連合併症および製品リコール

安全性に関する事象は医師の信頼を損ない、規制当局の精査を引き起こします。2025年3月のMedtronicのPipeline Vantage塞栓形成プラットフォームに対するFDAのクラスIリコールは7,820台のデバイスに関わり、展開の複雑性に関する議論を再燃させました[2]米国食品医薬品局、「医療機器リコール:Pipeline Vantage」、fda.gov。Philipsもまた、不完全な壁面接触の懸念からTack血管内システムを回収し、神経血管閉鎖アプリケーション全体での警戒を強化しました。重篤な有害事象は統計的にまれですが、クラスIアクションに関する報道は採用曲線を鈍化させる可能性があります。継続的な術者教育、設計の改良、および市販後サーベイランスは、血管閉鎖デバイス市場における成長の持続に不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アクティブアプロキシメーターが主力製品として君臨

アクティブアプロキシメーターは2025年に血管閉鎖デバイス市場の53.89%を支配しました。このリーダーシップは、動脈切開部を即座に固定する縫合糸媒介またはクリップベースのメカニズムに由来しており、抗凝固療法中または大口径の患者が数時間以内に歩行できるようにします。AbbottのPerclose ProGlideは、複数の高シース試験において100%の手技成功率を提供することでカテゴリーの強みを示しています。病院は、手技中の抗凝固療法が必須の場合に特に、これらのデバイスが提供する確定的な閉鎖を高く評価しています。

パッシブアプロキシメーターはより小さなベースを占めていますが、2031年にかけて年平均成長率8.12%で成長を牽引しています。HaemonecticsのVASCADE MVPなどのプラグ、パッチ、シーラントシステムは展開を単一プッシュに短縮し、透視時間と術者の疲労を軽減します。AMBULATE試験では歩行開始までの時間が54%短縮されることが確認され、外来プログラムに響くワークフロー上の利点が示されました。簡略化された手技は研修の障壁を下げ、中規模センターでの採用を高めています。規制上の圧力が同日退院を優先する中、パッシブアプロキシメーターは血管閉鎖デバイス市場への貢献を拡大する位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料組成別:生体吸収性ポリマーがコラーゲンの優位性に挑戦

コラーゲンプラグは2025年に50.78%のシェアを維持しており、30年にわたる臨床的な親しみやすさを反映しています。TerumoのAngio-Seal VIPは、コラーゲンスポンジ、ポリマーアンカー、および縫合糸を採用しており、これらは90日以内に吸収され、予測可能な血管治癒を提供します。医師は、特に抗凝固療法中の患者において血栓形成を促進するコラーゲンのトロンビン豊富なマトリックスを高く評価しています。

ポリグリコール酸、ポリエチレングリコール、または独自ポリマーから構築された縫合糸およびフィラメントデバイスは年平均成長率8.6%で進展しています。VivasureのPerQseal Eliteは完全に生体吸収性であり、14〜22 FrのTAVRシースに対応して設計されており、残留異物および画像アーチファクトを排除します。ポリマーの革新は調整された分解速度論を提供し、永久インプラントなしに大口径の安全性を実現します。クリップベースの金属システムは、放射線不透過性マーカーがフォローアップ画像診断に役立つ症例においてニッチな存在として残っています。材料の多様化は血管閉鎖デバイス市場内の競争上の差別化を強化しています。

アクセスモード別:大口径イノベーションが注目を集める

8 Fr以下の大腿動脈アクセスは2025年に血管閉鎖デバイス市場規模の60.72%を占め引き続き優位を保っています。AbbottのStarCloseおよびCordisのExoSealなどの確立されたデバイスは、PCIおよび診断的血管造影において再現性のある止血を提供し、橈骨動脈の普及にもかかわらず需要を維持しています。しかし、橈骨動脈の採用はすでに低シース大腿動脈症例からシェアを奪い、並行する橈骨動脈圧迫市場を生み出しています。

12 Fr以上の大口径大腿動脈アクセスは、TAVR、EVAR、および機械的循環補助を背景に年平均成長率7.84%で拡大しています。TeleflexのMANTAおよびInSealパッチは10〜25 Frの動脈切開を1ステップで閉鎖し、抗凝固療法中の高齢者において厳格な出血基準を満たしながら外科的切開を不要とします。橈骨動脈アクセスは診断的検査において有用性を維持していますが、安価な圧迫バンドで十分なため、血管閉鎖デバイス市場への限られた増分収益しかもたらしません。

手技タイプ別:神経血管の勢いが心臓病学を凌駕

インターベンショナルカーディオロジーは2025年に血管閉鎖デバイス市場規模の38.02%のシェアを保持しました。慢性完全閉塞PCI、左主幹部ステント留置、およびアルコール中隔焼灼術が持続的な件数を供給していますが、橈骨動脈アクセスが大腿動脈デバイスの使用を抑制しています。心臓病学内の成長は、大腿動脈アクセスを引き続き必要とし大口径ソリューションを優先する左心耳閉鎖術などの構造的心臓療法にかかっています。

神経血管インターベンションは年平均成長率9.12%で最も急成長しているセグメントです。早期の脳卒中検出が血管内血栓除去術のガイドライン支持と合致することで、機械的血栓除去術の件数が急増しています。Tubridgeフローダイバーターは中国の多施設評価において100%の展開成功率を達成し、手技の有効性を検証し閉鎖需要を高めました。神経系の作業における血管アクセスは通常6〜9 Frの大腿動脈シースを伴い、アクティブおよびパッシブアプロキシメーターの両方にとって最適な範囲です。電気生理学的アブレーションはさらなるベクターを加えており、静脈閉鎖デバイスが床上安静を6時間から2時間に短縮し患者満足度を向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが拡大の余地を獲得

病院は2025年に血管閉鎖デバイス市場シェアの55.12%を占め、主要な顧客グループとして継続しています。病院は24時間365日の画像診断、外科的バックアップ、およびバンドル調達を促進する件数契約の恩恵を受けています。三次センターは複雑なケアのためにICUリソースを確保するため、定期的な待機症例をサテライトまたは外来ハブへと移行させる傾向が強まっています。

カテーテル検査室および外来血管センターは、支払者が同日退院を償還し患者が迅速な回転を重視するにつれ、年率9.18%で成長する見込みです。CMSは複雑性調整を認識する追加のCコードを導入し、迅速な止血と早期離床を達成した施設を直接報奨しています [3]「NMPA革新的デバイス年次報告書2023年」、Hankun Law、hankunlaw.com。テレメトリー対応の回復ベイ、固定費サービスライン、および効率的な看護比率により、外来手術センターは予測可能な閉鎖を保証するデバイスにとって理想的な場となり、血管閉鎖デバイス市場を押し上げています。

地域分析

北米は42.30%のシェアを持ち、血管閉鎖デバイス市場の最大の地域構成要素であり続けています。高い一人当たり手技件数、早期の技術採用、および強固な償還フレームワークがリーダーシップを支えています。FDAは2024年にCordisのMYNX CONTROL静脈血管閉鎖デバイスに対して510(k)認可を付与し、次世代システムの主要な入口としての同地域の役割を強調しました。リコールにもかかわらず、北米は体系的なトレーニングと迅速な市販後サーベイランスを通じて医師の信頼を維持しています。

アジア太平洋は2031年にかけて最速の年平均成長率7.6%を記録しており、医療インフラの整備、心血管ケアへの政府投資、および狭窄性・弁膜症疾患に罹患しやすい高齢化人口によって牽引されています。中国の国家薬品監督管理局は2023年に61件の革新的デバイス申請を受理し、国内外のサプライヤーに対する規制処理の加速を示しています。Terumoの二桁の心血管収益成長およびMicroPort CardioFlowのVitaFlow Liberty TAVIの2025年初頭の承認は、活発な地域需要を確認しています。デバイスコストの感応度は依然として存在しますが、民間保険の拡大と公的資金の増加により負担可能性が改善しています。

欧州は医療機器規制フレームワークへの移行の中で、緩やかではあるものの着実な拡大を維持しています。MDRの下でTerumoのAngio-Seal VIPおよびVivasureのPerQseal EliteにCEマークが付与されたことは、メーカーの適応力を証明しています。欧州大陸センターにおける橈骨動脈の普及率は北米よりも高く、大腿動脈閉鎖件数を抑制していますが、大口径構造的心臓プログラムの成長が減少を相殺しています。南欧の経済的圧力はプレミアムデバイスの普及を制約していますが、北欧のネットワークが手技のイノベーションで補い、血管閉鎖デバイス市場を維持しています。

競合環境

既存のリーダーであるAbbott、Terumo、およびMedtronicは、幅広いポートフォリオ、複数年にわたる安全性データセット、およびグローバルな販売フットプリントで血管閉鎖デバイス市場を支えています。Abbottは血管閉鎖、冠動脈、および構造的心臓プラットフォームを組み合わせてハイブリッドスイートへのクロスセルを活用し、TerumoはAngio-Seal販売をインターベンショナルガイドワイヤーフランチャイズと連携させています。Medtronicは神経血管のシナジーを追求していますが、2025年3月のPipeline Vantageリコールは実行リスクを浮き彫りにしています。

スペシャリストのHaemonecticsおよびVivasureは技術的差別化によってニッチを切り開いています。Haemonecticsは複雑なアブレーション向けにVASCADE MVP機能をより大きな静脈シースへと拡張し、的を絞ったイノベーションを反映しています。VivasureのPerQseal生体吸収性製品はTAVRにおける未充足の大口径閉鎖ニーズに直接応え、構造的心臓プログラムに対してユニークな価値提案を生み出しています。Cordisは橈骨動脈においてZEPHYRバンドで競争し、ExoSealで大腿動脈ソリューションを補完し、多様性を示しています。

戦略的統合が境界を再形成しています。StrykerによるInariの49億米ドルでの買収は静脈血栓除去術に参入し将来の閉鎖シナジーのプラットフォームを設定する一方、TeleflexはBiotronikの血管資産を7億6,000万ユーロで取得し大口径プレゼンスを拡大しました。新規参入者は規模よりもポリマーサイエンスとスマートな展開メカニズムに焦点を当て、エビデンスに裏付けられたパフォーマンス向上に対する病院の需要に賭けています。競争は今や価格よりも使いやすさ、術後の移動性、および規制コンプライアンスに依存しており、血管閉鎖デバイス市場全体にわたって健全な競争を維持しています。

血管閉鎖デバイス業界リーダー

Abbott Laboratories

Cardiva Medical Inc.

Terumo Corporation

Biotronik SE & Co. KG

Cardinal Health, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Vivasure Medicalは、初の完全生体吸収性大口径動脈閉鎖プラットフォームであるPerQseal EliteのCEマークを取得しました。

- 2025年2月:Strykerは49億米ドルでInari Medicalの買収を完了し、高成長の末梢市場に参入しました。

- 2025年2月:TeleflexはBiotronikの血管インターベンション事業を7億6,000万ユーロで買収し、インターベンショナルカーディオロジーのラインアップを拡充しました。

- 2025年1月:MicroPort CardioFlowは、電動デリバリーを特徴とするVitaFlow Liberty Flex TAVIシステムのNMPA承認を取得しました。

- 2024年4月:Haemonecticsは米国でVASCADE MVP XLを発売し、10〜12 Fr静脈シース向けにより多くのコラーゲン量を提供しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、血管閉鎖デバイス(VCD)市場を、経皮的診断または治療手技中に生じた動脈または静脈穿刺を封鎖するために特別に設計された滅菌済み単回使用デバイスとして扱っています。対象製品にはアクティブアプロキシメーター(縫合糸、クリップ、ステープル)、パッシブプラグまたはシーラントシステム、およびTAVRおよびEVAR後に使用される大口径ソリューションが含まれます。分析は20の主要国にわたる病院、カテーテル検査室、および外来手術センターへのオリジナルデバイス販売から生み出される価値を追跡します。

スコープ除外:止血パッド、圧迫バンド、および用手圧迫アクセサリーは管腔内封鎖を生み出さないため計上されていません。

セグメンテーション概要

- 製品タイプ別

- アクティブアプロキシメーター

- クリップベースデバイス

- 縫合糸ベースデバイス

- プラグベースデバイス

- パッシブアプロキシメーター

- 止血パッドおよびパッチ

- 圧迫デバイス

- アクティブアプロキシメーター

- 材料組成別

- コラーゲンベース

- PEG/ポリマーベース

- 縫合糸/フィラメントベース

- 金属クリップベース

- アクセスモード別

- 大腿動脈アクセス

- 大口径大腿動脈

- 橈骨動脈アクセス

- その他のアクセスモード

- 手技タイプ別

- インターベンショナルカーディオロジー

- 末梢血管

- 神経血管

- 構造的心臓/TAVR

- 電気生理学

- エンドユーザー別

- 病院

- 外来手術センター

- カテーテル検査室および外来血管センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、およびアジア太平洋の心臓専門医、インターベンショナルラジオロジスト、および調達マネージャーへのインタビューが実施されました。チームはこれらの通話を活用して、同日退院プロトコルにおけるプラグ選好を検証し、グループ購買組織からの価格圧力を測定し、TAVRワークフローに参入する大口径デバイスの普及曲線を微調整しました。インサイトは、歩行開始までの時間閾値に関するカテーテル検査室看護師への短いオンライン調査と組み合わせました。

デスクリサーチ

米国心臓病学会のNCDR、EuroPCRアブストラクト、日本循環器学会の監査、および国内カテーテル登録などのオープンデータセットから手技件数とアクセス部位の分割をマッピングすることから始めました。デバイスユニット出荷量は、国連コムトレードおよびVolzaを通じて入手可能な輸出入コード(HS 901890)を使用して近似し、年次報告書および10-Kと照合しました。JACCおよびEuroInterventionなどの雑誌に掲載された臨床アウトカムのメタ分析は、橈骨動脈対大腿動脈閉鎖の採用率に関する前提を精緻化しました。病院支出の規模を把握するため、メディケアパートBの請求ファイルに報告された平均販売価格およびTenders Infoが収集した入札通知を参照しました。D&B HooversおよびDow Jones Factiva は補足的な企業レベルの収益分割を提供しました。これらの情報源は参照したデスク資料を例示するものであり、網羅するものではなく、追加の公開および購読データがさらに調査に情報を提供しました。

市場規模推計と予測

Mordorのアナリストは、冠動脈、末梢、および神経血管の手技件数から始まり、アクセス部位のシェアおよびデバイス/手技比率を続けるトップダウン再構築を適用しました。アウトプットはその後、サプライヤー収益の選択的なボトムアップ積み上げとチャネルチェックでストレステストされました。モデル化された主要変数には、PCIの成長、橈骨動脈アクセスへのシフト、TAVR件数の拡大、平均販売価格の低下、および同日退院の病院採用が含まれます。マクロ指標(高齢化人口、高血圧有病率、カテーテル検査室キャパシティ)に対する多変量回帰が2025〜2030年の予測を支え、シナリオ分析が償還またはリコールショックを捉えています。ボトムアップ推計のデータギャップは、検証済みの出荷トレンドに固定された加重移動平均を使用して平滑化されました。

データ検証と更新サイクル

各ドラフトモデルは、承認前にアナリスト、シニアドメインリード、および品質チームの3層レビューを通過します。過去のパターンに対して±5%を超える差異は一次情報源への再コンタクトを引き起こします。データセットは毎年更新され、重大なイベント(例:大規模リコール、ピボタル試験の成功)がベースラインを歪める場合は中間改訂を発行します。

血管閉鎖デバイスのベースラインが信頼性を持つ理由

企業が異なる製品ミックスを選択したり、異なる価格低下を想定したり、不均一なサイクルで更新したりするため、公表された推計はしばしば乖離します。

ここでの主要なギャップドライバーには、一部の出版社が外部止血パッドを市場価値に含めること、他社が小規模な病院サンプルから収益を外挿すること、および購買マネージャーとの検証なしに積極的なプラグ価格下落を予測するものが含まれます。Mordorのスコープ定義、デュアルルートモデリング、および年次更新はこのような変動を抑制します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 17億7,000万米ドル(2025年) | ||

| 17億4,000万米ドル(2024年) | グローバルコンサルタンシーA | 大口径デバイスを除外し、地域全体で均一な平均販売価格を適用 |

| 15億6,000万米ドル(2024年) | 業界誌B | 限られた病院調査を使用し、橈骨動脈採用の調整なし |

| 19億6,000万米ドル(2024年) | 地域コンサルタンシーC | 用手圧迫補助具をバンドルし、混合デバイスカテゴリーによりベースを過大評価 |

総合すると、この比較は、規律あるスコープ選択と透明な変数マッピングが、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

血管閉鎖デバイス市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

市場は年平均成長率6.56%で拡大し、2026年の18億9,000万米ドルから2031年には25億9,000万米ドルに達する見込みです。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋は予測年平均成長率7.6%でリードしており、医療の近代化、規制の加速、および高齢化人口動態によって牽引されています。

現在このセクターを支配している製品カテゴリーはどれですか?

アクティブアプロキシメーターは即時止血と複雑な大口径手技への適合性から53.89%の収益シェアを保持しています。

大口径閉鎖システムが注目を集めている理由は何ですか?

TAVRおよびEVARの台頭により最大25 Frの穿刺が生じ、従来のプラグでは封鎖できないため、大きな動脈切開部を安全に固定するTeleflexのMANTAのようなデバイスへの需要が高まっています。

外来償還のトレンドはデバイス選択にどのような影響を与えていますか?

新しいCMSコードが同日退院を報奨するため、センターは迅速な止血と早期歩行を達成する閉鎖ツールを優先し、高効率システムへの購買がシフトしています。

血管閉鎖デバイスに関してどのような安全上の懸念が存在しますか?

合併症率は低いものの、MedtronicのPipeline Vantageに対するFDAクラスIアクションのようなリコールは、継続的な設計改良と術者トレーニングの必要性を浮き彫りにしています。

最終更新日: