血管内動脈瘤修復市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

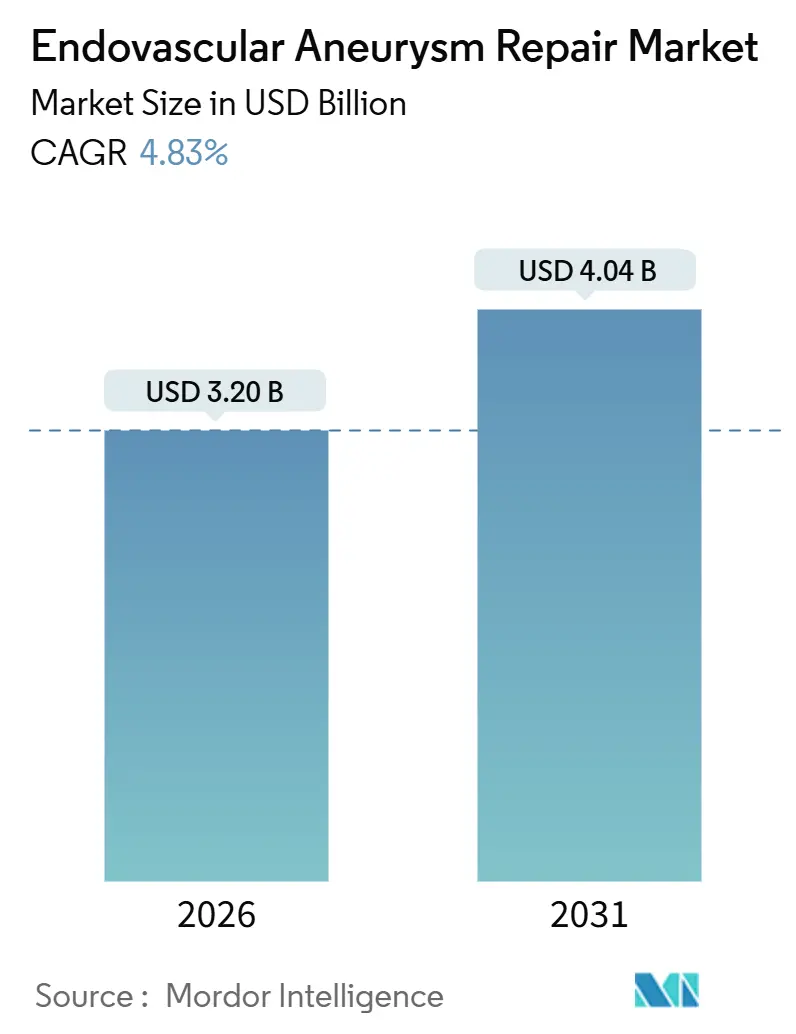

| 市場規模 (2026) | 3.20 十億米ドル |

| 市場規模 (2031) | 4.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管内動脈瘤修復市場分析

血管内動脈瘤修復市場規模は2026年に30億2,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 4.83%で成長し、2031年までに40億4,000万米ドルに達する見込みです。

低侵襲療法への移行、デバイスの適合性の向上、外来対応能力の拡大に支えられ、手術件数の成長は堅調を維持しています。成熟市場では償還水準が安定しつつある中でも、この傾向は続いています。既製品の分枝型・有窓型グラフトの採用が解剖学的適応範囲を拡大しており、超低プロファイルデリバリーシステムにより、腸骨動脈解剖が困難でこれまで除外されていた患者層へのアクセスが可能になっています。競争上の差別化は、独自のグラフト素材、合理化されたデリバリーカテーテルプロファイル、統合型イメージングサポートによって推進されており、これらが総合的にエンドリークリスクを低減し、手術効率を向上させています。病院の設備投資はハイブリッド手術室に集中している一方、外来手術センターは同日退院に対する支払者インセンティブの後押しを受け、単純な腎動脈下症例を取り込んでいます。15年再介入確率が25%を超えるなど、長期的な耐久性に関する懸念が積極的な市場浸透戦略を抑制しています。しかしながら、こうした課題はメーカーにとって、レジストリデータを活用してサーベイランス要件の軽減を実証し、製品性能への信頼を強化する機会を生み出しています。

主要レポートのポイント

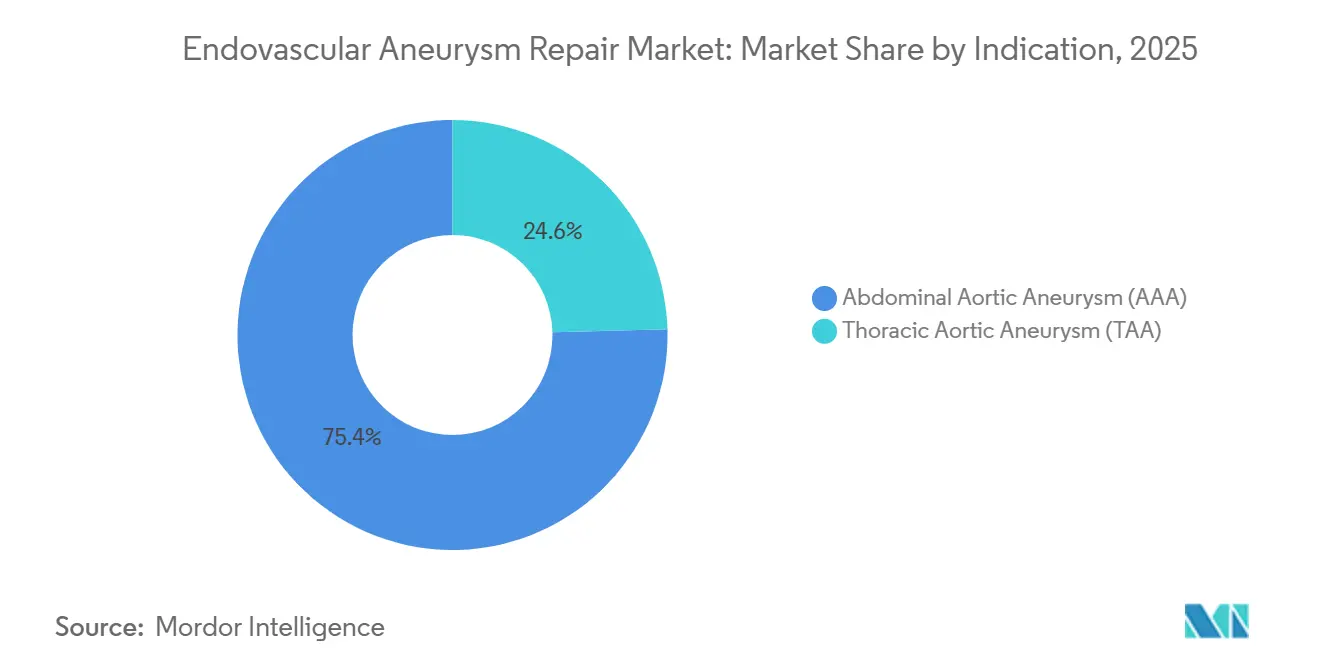

- 適応症別では、腹部大動脈瘤が2025年に75.43%の収益シェアをリードし、胸部大動脈瘤の手術件数は2031年にかけてCAGR 6.43%で成長する見込みです。

- 部位別では、腎動脈下症例が2025年の件数の65.32%を占め、腎動脈周囲修復は2031年にかけてCAGR 7.11%で拡大する予測です。

- 解剖学的形態別では、従来型プロファイルが2025年の症例構成の60.65%を占め、複雑型解剖は2031年にかけてCAGR 6.23%で進展しています。

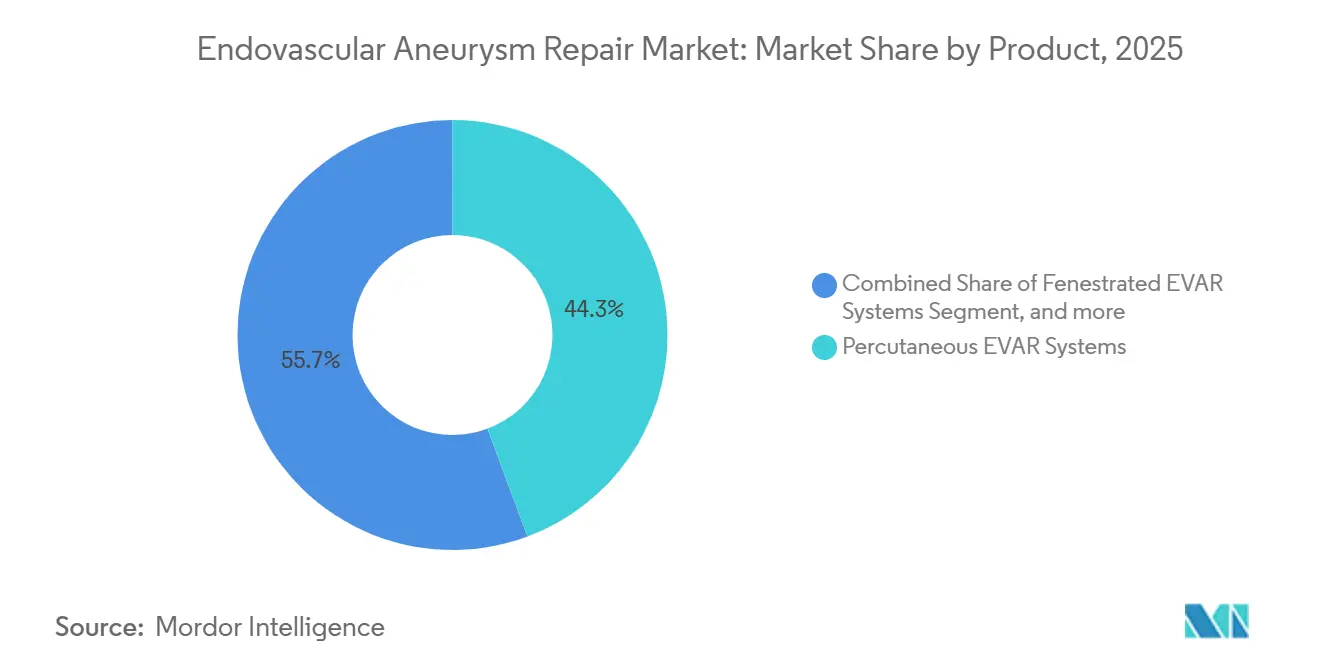

- 製品別では、経皮的デリバリーシステムが2025年に44.32%の収益を獲得し、有窓型システムは2031年にかけてCAGR 6.87%の成長が見込まれます。

- エンドユーザー別では、病院が2025年に62.13%の支出シェアを保持し、外来手術センターは2031年にかけてCAGR 7.54%で拡大しています。

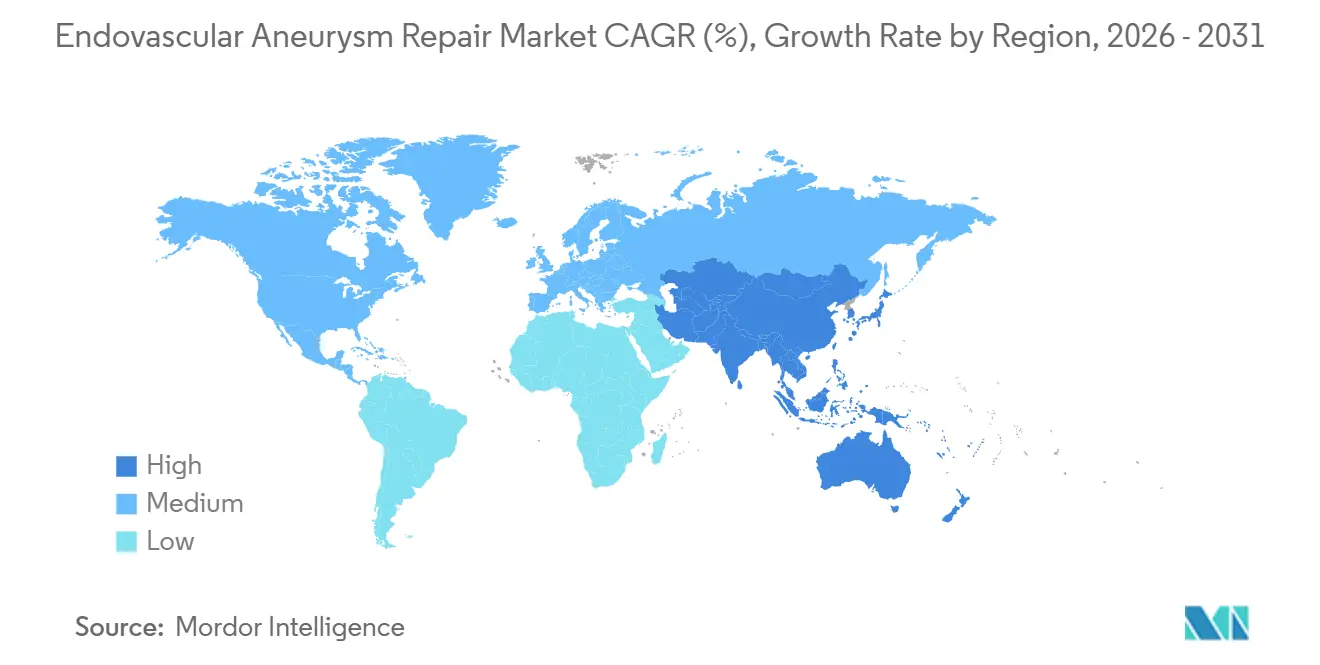

- 地域別では、北米が2025年に世界収益の43.12%を占め、アジア太平洋は2031年にかけてCAGR 5.54%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の血管内動脈瘤修復市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大動脈瘤疾患の負担増大 | +1.2% | 北米および欧州の高齢化に急性的な影響を与えるグローバル | 中期(2~4年) |

| 低侵襲血管インターベンションへの移行 | +1.0% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| ステントグラフトの工学・材料における進歩 | +0.9% | 北米および欧州の規制承認が主導するグローバル | 長期(4年以上) |

| 外来血管内治療センターの拡大 | +0.7% | 北米、西欧 | 中期(2~4年) |

| 先進国における有利な償還政策 | +0.6% | 北米、一部の欧州連合市場 | 短期(2年以内) |

| 新興市場における医療インフラの高度化 | +0.5% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大動脈瘤疾患の負担増大

平均寿命の延伸と腹部画像診断の普及により、心血管死亡率の低下を上回るペースで診断有病率が上昇し、修復候補患者の安定した流入が続いています。2024年の世界疾病負担研究では、高所得地域において2019年から2024年の間に年齢標準化腹部大動脈瘤有病率が8%上昇したことが記録されています[1]健康指標評価研究所、「GBD 2024 大動脈疾患」、healthdata.org。英国およびスカンジナビアのスクリーニングプログラムは、従来の5.5 cmの閾値を下回る動脈瘤を現在検出しており、経過観察コホートが形成され、やがて介入需要を持つコホートへと成熟しています。中国の2025年全国調査では、65歳以上の男性の1.8%に未診断の腹部動脈瘤が発見され、これはおよそ300万件の潜在症例に相当します。こうした疫学データは、症例当たりの償還が停滞する場合でも手術の安定性を支えています。したがって、血管内動脈瘤修復市場は価格上昇ではなく、純粋な患者数の増加から恩恵を受けています。

低侵襲血管インターベンションへの移行

入院期間の短縮に対する患者の希望が、開腹手術からカテーテルベースの修復への転換を加速しています。メディケアの請求データによると、2024年には無症候性腹部修復の78%が血管内治療であり、2020年の72%から増加しています[2]メディケア・メディケイドサービスセンター、「2024年入院請求統計全国サマリー」、cms.gov。経皮的閉鎖デバイスにより、2025年までに85%の症例で外科的切開が不要となり、平均在院日数が1.2日に短縮されました。血管外科学会が2025年に発表したガイドラインは、低リスク解剖に対する外来修復を正式に承認し、パンデミック時のベッド不足の中で急増した診療慣行を成文化しました。デバイスメーカーは、石灰化した大腿動脈を持つ高齢患者へのアクセスを広げる14〜16フレンチのデリバリーシステムで対応しました。その結果、血管内動脈瘤修復市場は、全体的な動脈瘤発生率の曲線が横ばいであっても、手術件数の増加が見られています。

ステントグラフトの工学・材料における進歩

超高分子量ポリエチレンを使用したポリマー被覆グラフトは、ベンチテストにおいてポリエステル製の前世代品と比較して30%低い疲労度を示しました。レーザーカットスカラップと適合性のあるニチノールフレームワークにより、既製品の有窓型・分枝型オプションが実現し、リードタイムが6週間から2日未満に短縮されました。2024年1月のFDAによるGoreのEXCLUDER胸部分枝型エンドプロテーゼの承認は、米国における初の量産型分枝デバイスとなりました。適合性のあるネックシーリング技術により、レジストリにおけるIa型エンドリーク率が8%から3%未満に低下し、支払者の信頼が強化されました。こうした工学的進歩は技術的成功率を高め、血管内動脈瘤修復市場の長期的な競争力を強固にしています。

外来血管内治療センターの拡大

CMSは2024年1月にCPT 34701を外来手術センターリストに追加し、病院外来部門の1万4,500米ドルと比較して症例当たり8,200米ドルを償還しています。プライベートエクイティが支援する外来手術センターチェーンは2025年に47の血管専門センターを開設し、各センターには固定式Cアームと迅速回復ベイが整備されています。メーカーは現在、シミュレーションラボを地域外科医のもとへ持ち込むモバイルトレーニングユニットを運営し、資格認定のハードルを下げています。2024年に発表された多施設試験では、同日退院EVARにおける30日合併症の増加がないことが記録され、支払者の受け入れが強化されました。施設オーバーヘッドの低減とデバイス・閉鎖のバンドル契約により利益率の可能性が高まり、外来手術センターは血管内動脈瘤修復市場において構造的に有利なノードとなっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血管内手術の高い総費用 | -0.8% | 価格に敏感な新興市場で深刻なグローバル | 短期(2年以内) |

| 耐久性と長期サーベイランスの不確実性 | -0.6% | 厳格なHTA要件を持つ欧州で特に顕著なグローバル | 長期(4年以上) |

| エンドリークなどの手術関連合併症 | -0.4% | グローバル | 中期(2~4年) |

| 熟練した血管内専門医の不足 | -0.5% | 北米、農村部アジア太平洋、サブサハラアフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

血管内手術の高い総費用

デバイス費用はエピソードコストの最大70%を占め、包括的な保険適用がない場合に予算を圧迫します。2024年のJAMA Surgery分析では、併存疾患を持つ80歳代における質調整生存年当たりの増分費用が7万5,000米ドルを超えると試算されており、これは複数のEU制度における支払意思額の閾値を超えています[3]JAMAネットワーク編集部、「80歳代におけるEVARの費用対効果」、jamanetwork.com。インドの国家計画では3,500米ドルのみが償還され、患者はブランドグラフトに対して8,000〜1万2,000米ドルを自己負担しなければなりません。中国は市場を二分しており、輸入デバイスは国内同等品の2.5倍の価格を維持し、二層のサプライチェーンが存続しています。低所得環境の病院では、消耗品の総費用が500米ドル未満であるため、開腹修復に戻ることが多くあります。こうした経済的障壁が採用率を抑制し、血管内動脈瘤修復市場の短期的な成長を制限しています。

耐久性と長期サーベイランスの不確実性

英国のEVAR-1試験の15年データでは、EVARと開腹手術の間で動脈瘤死亡率は同等でしたが、血管内治療群では二次介入件数が3倍となりました。生涯にわたるCTまたは二重超音波サーベイランスにより年間800米ドルが追加され、初期プレミアムに上乗せされます。欧州の支払者はレジストリ参加を償還の条件とするようになり、支払いが遅延し、管理上の負担が増加しています。10年間で100 mSvを超える放射線被曝も患者安全上の懸念を引き起こしています。若年患者は複数回の再介入の可能性に直面しており、そのコホートにとって血管内動脈瘤修復市場の知覚価値が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:TAA加速の中でAAA優位が持続

腹部修復は2025年収益の75.43%を占め、数十年にわたるデバイスの改良、標準化されたサイジングアルゴリズム、外科医の幅広い習熟度を反映しています。胸部インターベンションは規模こそ小さいものの、分枝型・有窓型グラフトがこれまで開腹手術に頼っていた弓部・解離症例を解放するにつれ、CAGR 6.43%で進展しています。2025年4月のFDAによるGoreのTAG胸部分枝型エンドプロテーゼの承認により、術者はゾーン0およびゾーン1疾患に対する即応ソリューションを得て、計画時間と脳卒中リスクが低減されました。外傷適応の拡大と解離特異的デバイスが胸部の成長をさらに活性化しています。その結果、血管内動脈瘤修復市場は、腹部修復が手術の基盤であり続ける中でも、より複雑な胸部件数へと徐々に再均衡しています。

手術の複雑性が収益の強度を形成しています。通常、地域病院で実施されるAAA症例は、コモディティ水準の価格設定の既製品腎動脈下グラフトに依存しています。TAA手術はハイブリッドルームと高度なイメージングを備えた学術センターに集中しており、より高い平均販売価格を実現しています。デバイスの小型化により、胸部手術が一部の外来環境へと移行し始めており、腹部移行のパターンを反映しています。こうした技術的・組織的変化が収束するにつれ、胸部病変に起因する血管内動脈瘤修復市場規模は標準的な腹部セグメントよりも速く拡大し、予測期間にわたってミックス主導の収益向上をもたらすと見込まれます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

部位別:腎動脈下手術がリード、腎動脈周囲症例が急増

腎動脈下動脈瘤は2025年の症例件数の65.32%を占め、標準グラフトに適した良好なネック解剖と合理化されたワークフローによるものです。しかし、腎動脈周囲修復は、既製品の有窓型プラットフォームが長期的なカスタマイズ遅延を解消するにつれ、2031年にかけてCAGR 7.11%で成長する予測です。Cook MedicalのZenith有窓型グラフトは2025年に米国の病院に到達し、リードタイムを6週間から数日に短縮しました。展開後データでは94%の技術的成功率が示されており、アウトカムが開腹手術のベンチマークに近づいています。

件数の移行は、地域外科医が開腹手術に頼ることなく短ネック病変に対処できるようにするキメラおよびスノーケル補助手技によっても推進されています。支払者は、ICU在院日数と輸血率の削減を考慮して、有窓型の価格設定をますます受け入れています。その結果、腎動脈周囲解剖に対する血管内動脈瘤修復市場は、より広い腎動脈下優位の状況の中でシェアを獲得し、病院サプライチェーンの在庫優先順位を再形成する可能性が高いです。

解剖学的形態別:モジュール式イノベーションを通じて複雑型修復が普及

従来型解剖は2025年症例の60.65%を依然として占めていますが、モジュール式グラフト設計とイメージングフュージョン技術が成功率を向上させるにつれ、複雑型構成はCAGR 6.23%で拡大しています。2024年に高角度ネックに対して承認されたGoreのEXCLUDER適合型AAA デバイスは、困難なネック患者において1年時点で動脈瘤関連死亡からの96%の自由率を達成しました。可変剛性ニチノールにより、グラフトが円錐形態に適応し、Ia型エンドリークが4%未満に抑制されています。

医師改造グラフトは、正式な分枝型承認を待つ緊急症例の暫定的解決策として残っています。学会ガイドラインは現在、将来のデバイス開発に情報を提供するため、こうした改造の標準化された報告を求めています。特にCT透視フュージョンによるイメージングイノベーションは、造影剤負荷を軽減し、手術時間を短縮します。術者の学習曲線が平坦化するにつれ、複雑型解剖に関連する血管内動脈瘤修復市場シェアは、標準ネック修復よりも小さいベースからではあるものの、着実に上昇する見込みです。

製品別:経皮的システムがシェアを支配、有窓型デバイスが加速

経皮的システムは2025年に44.32%の収益を保持し、同日退院を促進する縫合不要の閉鎖デバイスのおかげです。2024年1月のメディケアの外来リスト拡大により、即時の償還追い風が生まれました。胸部グラフトは腹部製品の進化を反映していますが、長さと分枝オプションのために高い平均販売価格を維持しています。有窓型システムはニッチではあるものの、CAGR 6.87%で成長し、標準的な腎動脈下グラフトの2倍以上の価格となる1ユニット当たり2万5,000〜3万5,000米ドルを実現する見込みです。

メーカーは、事前装填ガイドワイヤーを組み込みながらシースプロファイルを低減し、カテーテル室時間を短縮するために競い合っています。腸骨分枝エクステンションや塞栓コイルなどの補助ツールが症例当たりの増分収益を追加しています。このダイナミクスの中で、プレミアム有窓型製品に関連する血管内動脈瘤修復市場規模は、腎動脈下ラインのコモディティ化圧力にもかかわらず、より広い製品プールを上回り、ブレンド平均販売価格を押し上げる見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が過半数を維持、外来手術センターが成長を獲得

病院は2025年のグローバルエンドユーザー支出の62.13%を占め、ハイブリッドスイート、集中治療サポート、多職種チームによって推進されています。複雑な胸部または腎動脈周囲解剖は通常、院内の血管外科または心臓胸部外科のバックアップを必要とします。それにもかかわらず、外来手術センターは施設費用の低減と費用効率に向けた支払者の推進力に支えられ、CAGR 7.54%の成長が見込まれています。ASAクラスI〜IIの患者における単純な腎動脈下修復は、外来モデルへとスムーズに移行します。

プライベートエクイティ資本は、イメージング、手術、サーベイランスを一つの屋根の下に組み合わせた血管特化型外来手術センターの展開に引き続き資金を提供しています。デバイス企業は、移動シミュレーショントレーラーを展開して外来手術センターの医師を出張なしで認定しています。医療システムがケアサイトを再均衡させるにつれ、外来手術センターが保有する血管内動脈瘤修復市場シェアは拡大しますが、病院は高度急性期ケアとトレーニングにとって不可欠であり続けるでしょう。

地域分析

北米は2025年収益の43.12%を維持し、メディケアの安定性、高密度の専門医集中、デバイスの安全性を検証する強固なレジストリエコシステムに支えられています。CMSによる外来手術センターでの経皮的閉鎖の承認が外来移行を触媒し、病院マージンが圧縮される中でも全体的な手術アクセスが向上しました。カナダは単一支払者予算がハイブリッドスイートのスループットを制限するため遅れており、待機時間が長くなり、死亡率を軽減するためにEVARに向けた破裂動脈瘤修復が偏っています。

欧州は血管内動脈瘤修復市場の相当規模ではあるが不均一なスライスを占めています。ドイツのDRGインセンティブは待機的腹部症例でのEVAR普及率を80%超に押し上げており、一方で英国はNICEによる有窓型修復の承認とNHS予算上限のバランスを取り、複雑な手術を指定センターに限定しています。フランスは2025年に12%のデバイス価格削減を実施し、メーカーをボリュームディスカウントへと追い込みました。南欧・東欧での普及は限られた設備投資によって制約されていますが、EU医療機器規制の調和が一貫した安全基準を維持し、輸入グラフトへの信頼を強化しています。

アジア太平洋は中国、インド、日本を中心にCAGR 5.54%で最も急成長している地域です。中国の一括購入プログラムは国内デバイスの価格差を縮小し、地方都市を開拓してトレーニング取り組みを刺激しました。インドの大都市圏を拠点とする民間チェーンは医療観光客を誘致するためにハイブリッドルームに投資しており、日本は普遍的な保険適用に依存しながらも積極的な価格譲歩を交渉しています。オーストラリアと韓国は成熟市場のパターンに従っていますが、より小さい規模です。総じて、新興経済国はインフラの向上とデバイス価格の低下に依存して繰り延べ需要を解放し、血管内動脈瘤修復市場が従来の拠点を超えて拡大することを確実にしています。

競争環境

Medtronic、W. L. Gore、Cook Medicalは、独占契約、包括的なトレーニングプログラム、腎動脈下・胸部・有窓型セグメントにまたがるポートフォリオを通じて、2025年収益の約55〜60%を支配しました。GoreのePTFEグラフト素材と適合型ステント設計は2024年に高角度ネックの承認を取得し、複雑型解剖における優位性を固めました。Medtronicは事前装填カテーテルシステムを活用して展開時間を短縮し、開腹手術から移行する地域病院に訴求しています。Cookの解離特異的プラットフォームは、従来の胸部グラフトでは対処されていない偽腔血行動態における未充足ニーズに応えています。

第二層の競合他社はニッチな角度を追求しています。Endologixはポリマーシーリングを採用して短ネック患者にサービスを提供し、Bolton Medicalはバリューグラフトで価格に敏感な市場をターゲットにしています。特許出願—Goreは2025年に14件の新しい大動脈デバイス特許を登録—は、市場の成熟にもかかわらず継続的な研究開発投資を示しています。MedtronicとSiemens Healthineersとの協業など、イメージング企業とのパートナーシップが手術ワークフローにフュージョンガイダンスを統合し、ブランドの粘着性を強化しています。エンドリークシーリングポリマーや生体吸収性スキャフォールドを専門とする将来の参入者に対してFDAのブレークスルー指定による規制加速が手招きしていますが、そのような製品はまだ商業化されていません。

中国などの一括購入地域では価格圧力が強まっており、MicroPortのEndovastecなどの国内プレーヤーがコストリーダーシップを活用して入札を獲得しています。西側の既存企業は現地組立と延長保証条件で対応しています。トレーニングは競争上の堀として残っており、新しい外科医を迅速に認定できる企業がグラフトの引き込みを確保します。製品の同等性が高まるにつれ、サービス、イメージング統合、総所有コストモデルが契約更新を決定し、非デバイスエコシステムが血管内動脈瘤修復市場に不可欠となっています。

血管内動脈瘤修復産業リーダー

Medtronic plc

W. L. Gore & Associates

Cook Medical LLC

Terumo Corporation

Endologix LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Terumo Aorticは、新しい血管内デバイスを評価するために米国で有窓型TREOピボタルIDE試験を開始しました。この試験は、複雑な大動脈瘤修復に対するデバイスの承認を支援することを目的としています。この進展は、困難な大動脈疾患を持つ患者の治療選択肢の拡大に向けた重要な一歩を示しています。

- 2025年11月:ViTAA Medicalは、同社が「完全自動化された超精密大動脈手術計画ソリューション」と説明するAiORTA Planに対して、米国食品医薬品局(FDA)の510(k)クリアランス承認を受けました。

- 2025年10月:Medtronicは、FDAが同社のEndurantステントグラフトシステムについて、破裂腹部大動脈瘤(rAAA)の治療への使用に関する新しいラベリングを承認し、以前のrAAA治療警告を削除したと発表しました。

世界の血管内動脈瘤修復市場レポートの範囲

レポートの範囲として、血管内動脈瘤修復(EVAR)は、ステントグラフトを血管を通じて挿入することで腹部大動脈瘤を治療するために使用される低侵襲外科手術であり、弱化した動脈壁を補強します。破裂リスクを低減し、開腹手術の必要性を回避します。この手術はイメージングガイダンスの下で実施され、通常より迅速な回復時間を提供します。

血管内動脈瘤修復市場は、適応症(腹部大動脈瘤および胸部大動脈瘤)、部位(腎動脈下および腎動脈周囲)、解剖学的形態(従来型および複雑型)、製品(経皮的EVARシステム、有窓型EVARシステム、胸部大動脈ステントグラフト、補助デバイス)、エンドユーザー(病院、外来手術センター、専門血管クリニック)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 腹部大動脈瘤(AAA) |

| 胸部大動脈瘤(TAA) |

| 腎動脈下 |

| 腎動脈周囲 |

| 従来型 |

| 複雑型 |

| 経皮的EVARシステム |

| 有窓型EVARシステム |

| 胸部大動脈ステントグラフト |

| 補助・その他デバイス |

| 病院 |

| 外来手術センター |

| 専門血管クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 適応症別 | 腹部大動脈瘤(AAA) | |

| 胸部大動脈瘤(TAA) | ||

| 部位別 | 腎動脈下 | |

| 腎動脈周囲 | ||

| 解剖学的形態別 | 従来型 | |

| 複雑型 | ||

| 製品別 | 経皮的EVARシステム | |

| 有窓型EVARシステム | ||

| 胸部大動脈ステントグラフト | ||

| 補助・その他デバイス | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門血管クリニック | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

血管内動脈瘤修復市場の現在の価値はいくらですか?

血管内動脈瘤修復市場規模は2026年に30億2,000万米ドルに達し、2031年までに40億4,000万米ドルに成長する見込みです。

この治療領域で最も急速に拡大している解剖学的セグメントはどれですか?

腎動脈周囲修復は、既製品の有窓型グラフトが広く普及するにつれ、2031年にかけてCAGR 7.11%で成長する予測です。

胸部血管内手術はどのくらいの速さで成長していますか?

胸部大動脈瘤インターベンションは2026年から2031年の間にCAGR 6.43%で拡大する見込みです。

外来手術センターで実施される手術の割合はどのくらいですか?

外来手術センターは腎動脈下症例の増加する割合を吸収すると予想されており、エンドユーザー支出は2031年にかけてCAGR 7.54%で増加しています。

世界収益を支配している企業はどこですか?

Medtronic、W. L. Gore、Cook Medicalが合わせて2025年の世界売上の55〜60%を占めました。

新興市場における最大のコスト関連障壁は何ですか?

手術総費用の最大70%を占める可能性があるグラフトの高価格が、保険適用が乏しい地域でのアクセスを制限しています。

最終更新日: