循環型ポリマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

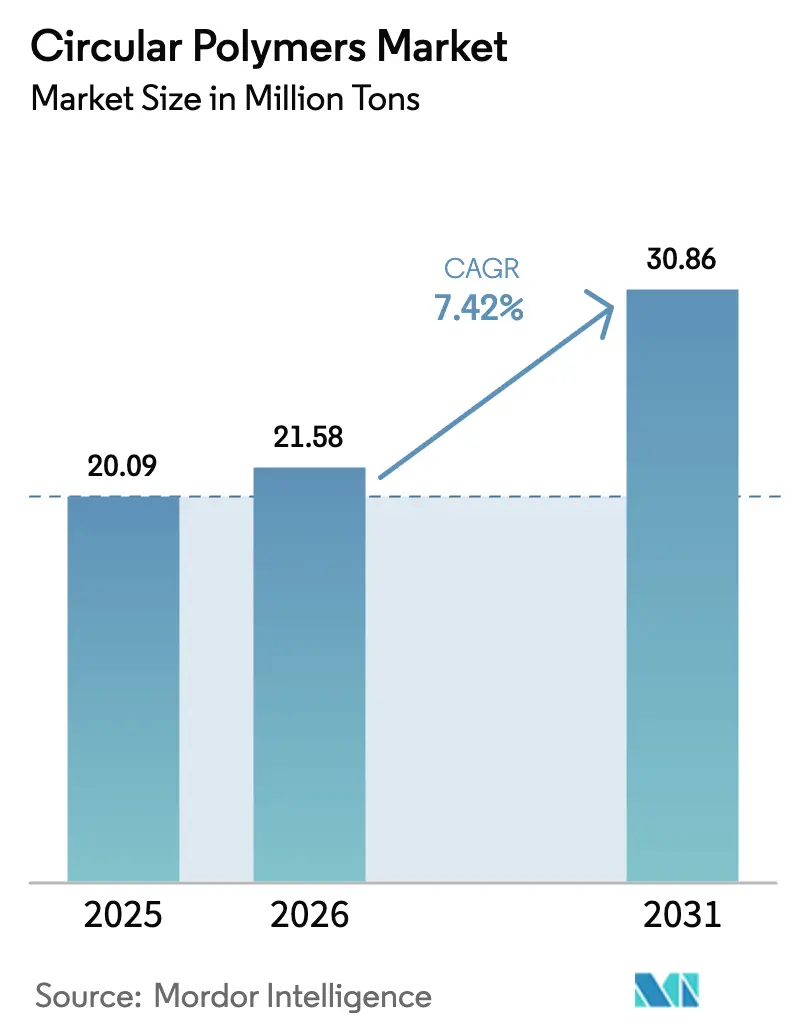

| 市場取引高 (2026) | 21.58 百万トン |

| 市場取引高 (2031) | 30.86 百万トン |

| 成長率 (2026 - 2031) | 7.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる循環型ポリマー市場分析

循環型ポリマー市場規模は、2025年の2,009万トンから2026年には2,158万トンへと成長し、2026年から2031年にかけてCAGR 7.42%で2031年までに3,086万トンに達すると予測されています。この拡大は、機械的・化学的リサイクルを通じてポリマーを回収するクローズドループ型バリューチェーンへの世界的な転換を反映しています。特に2030年までに飲料ボトルへの30%リサイクルPET使用を義務付ける欧州連合の要件など、リサイクル含有量の義務的な閾値が調達戦略を再構築しています。従来リサイクル不可能だったストリームをバージン原料に近いフィードストックに変換する高度リサイクルが、一次樹脂とのコスト差を縮小しています。TotalEnergiesのGrandpuitsプラットフォームやLyondellBasellのKnapsackハブなどへの投資急増は、循環型ポリマー市場への高まる信頼を示しています。アジア太平洋地域の急速な能力増強は欧州の成熟したインフラを補完し、循環型ポリマー市場のフィードストック供給と多様な成長経路を確保しています。

レポートの主要ポイント

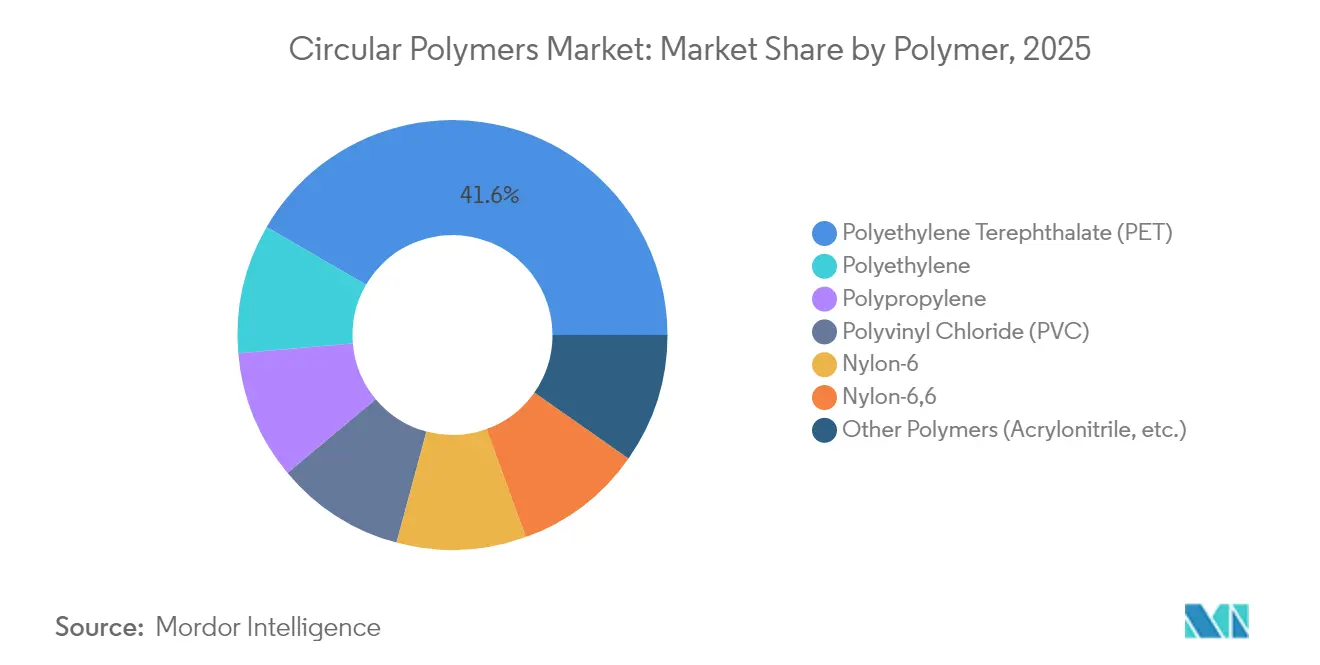

- ポリマー別では、PETが2025年の循環型ポリマー市場シェアの41.62%を占めてトップとなり、ナイロン-6は2031年までCAGR 8.37%で拡大する見込みです。

- リサイクル技術別では、機械的リサイクルが2025年の循環型ポリマー市場シェアの64.35%を占め、化学的リサイクルは2031年までCAGR 8.29%で成長すると予測されています。

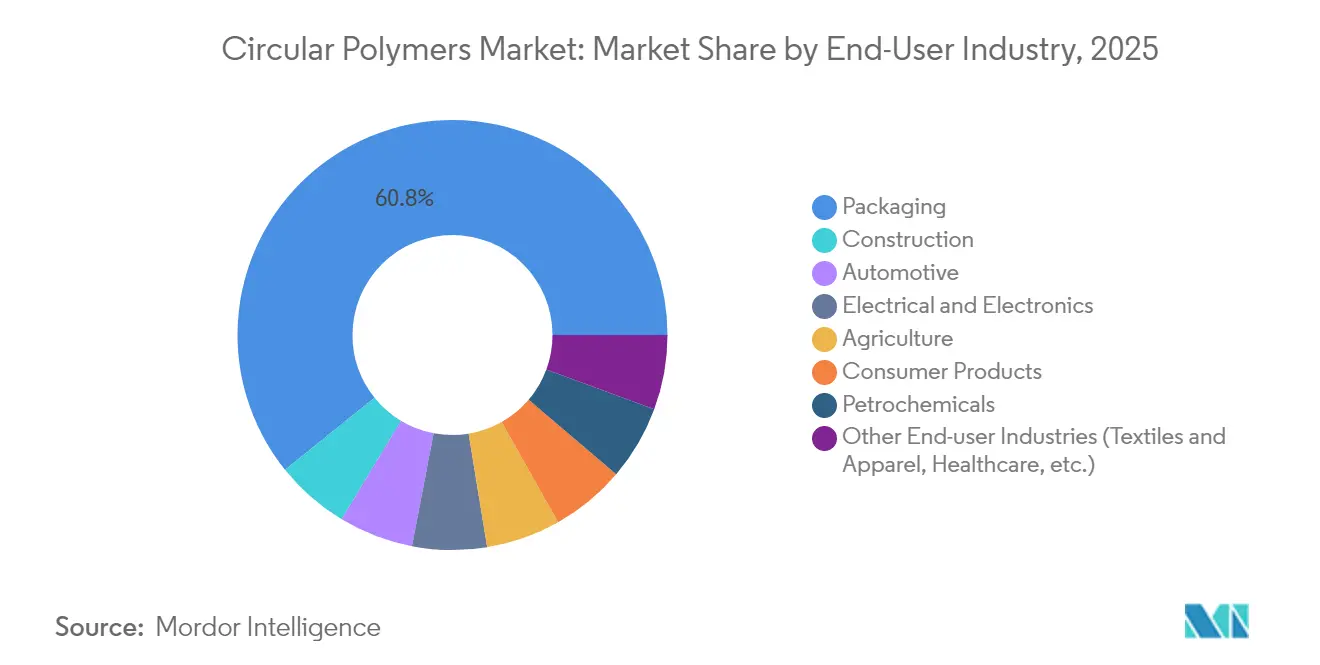

- エンドユーザー産業別では、包装が2025年の循環型ポリマー市場規模の60.78%のシェアを占め、その他のエンドユーザー産業クラスターは2031年までCAGR 8.61%で拡大しています。

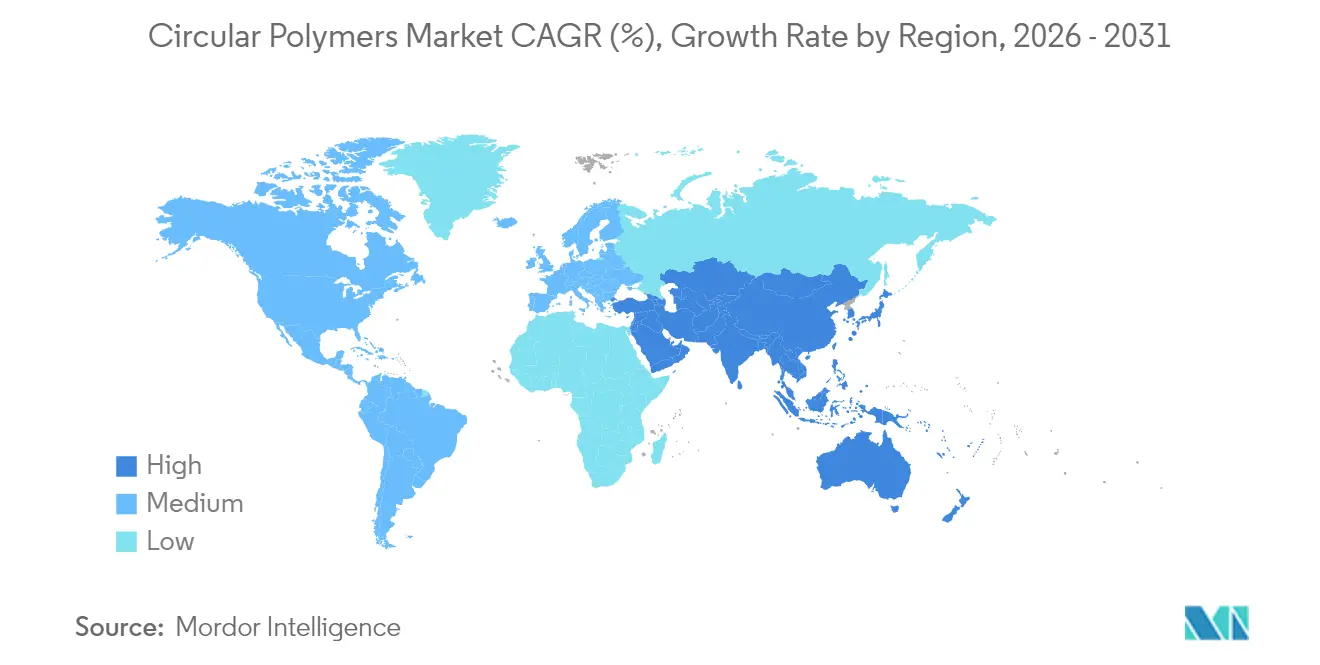

- 地域別では、欧州が2025年の循環型ポリマー市場規模の31.22%を占め、アジア太平洋地域が2031年までCAGR 8.46%で最も速い地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の循環型ポリマー市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 包装用途におけるリサイクルポリマーの使用増加 | +2.1% | EUと北米が採用をリードする世界全体 | 中期(2~4年) |

| 循環型経済の実践を促進する意識の高まりと規制 | +1.8% | EUが中核、アジア太平洋および北米へ拡大 | 長期(4年以上) |

| リサイクルインフラへの大規模投資 | +1.5% | アジア太平洋が中核、中東・アフリカおよび南米へ波及 | 中期(2~4年) |

| 自動車セクターからの需要増加 | +1.2% | アジア太平洋と欧州がリードする世界全体 | 中期(2~4年) |

| 断熱材、電線、カーペット向け建設セクターでの需要増加 | +0.9% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装用途におけるリサイクルポリマーの使用増加

包装における50%リサイクル含有量へのブランドオーナーのコミットメントが需要を増幅させており、EU決定2023/2683は2025年までにPETボトルへの25%リサイクルプラスチック使用、2030年までにすべての飲料ボトルへの30%使用を義務付けています[1]欧州委員会、「特定のプラスチック製品の環境への影響を低減するための指令(EU)2019/904」、europa.eu。Berry Globalは、Impact 2025ロードマップの下でポストコンシューマー樹脂消費量が43%増加したと報告しています。デジタルウォーターマークとAI対応ソーターがベール純度を向上させ、コンバーターが食品グレードの安全基準を満たすのを支援しています。モノマテリアルフレキシブルパックは、以前は経済的でなかった機械的ルートをさらに開放します。これらの動向は循環型ポリマー市場の数量確実性を高め、廃棄物管理業者と樹脂購入者の間の長期契約を育成しています。

循環型経済の実践を促進する意識の高まりと規制

拡大生産者責任スキームとリサイクル含有量の義務化が、調達決定に循環性を組み込んでいます。欧州規則(EU)2025/351は、リサイクルされた食品接触プラスチックの純度制限を厳格化し、トレーサビリティプロトコルを導入しています。中国の国家食品安全リスク評価センターは、米国・EU基準との規制収束を推進し、2025年の正式な食品接触規則への道を開いています。米国では、H.R. 9676が2030年までに50%のプラスチックリサイクルを目標とする全国リサイクル基準を提案しています[2]米国議会、「H.R. 9676 2024年プラスチックおよびリサイクルイノベーションのための循環型経済加速法」、govtrack.us 。このような調和化は、次世代リサイクル資産への資本配分に対するより明確なインセンティブを提供します。

リサイクルインフラへの大規模投資

世界のリサイクルインフラ投資は2018年から2023年半ばにかけて総額1,600億米ドルに達し、収集、選別、高度リサイクル能力に重点が置かれました。LyondellBasellのKnapsackにおける統合ハブと4,000万ユーロの化学的リサイクルプラントは、欧州の大規模プロジェクトの典型例です。TotalEnergiesはGrandpuitsをフランス初の原油ゼロプラットフォームに転換し、年間1万5,000トンの高度リサイクルユニットを完備しています。Indorama Venturesのインドにおける合弁事業は年間10万トンのrPET能力を追加します。これらのプロジェクトは総合的にフィードストックカバレッジを拡大し、循環型ポリマー市場の予測成長を支えています。

自動車セクターからの需要増加

自動車メーカーは軽量化と炭素目標達成のために二次ポリマーを組み込んでいます。BMWはNeue Klasseビークルに最大50%の二次含有量を計画し、ミュンヘン工場は2027年までに全電気自動車生産に移行します。RadiciGroupは100%リサイクルポリアミドからエアインテークマニホールドを製造し、ライフサイクルCO₂を70%削減しました。Fordはクローズドループ戦略の一環としてポストコンシューマープラスチックをインテリア部品に統合しています。改訂された2023年EU廃車指令はリサイクルプラスチックの閾値を組み込み、包装以外のポリマー需要を支援しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フィードストック汚染の変動性 | -1.4% | 世界全体、特に食品グレード用途に影響 | 短期(2年以内) |

| 低油価によるコスト上の不利 | -0.8% | 世界全体、コスト敏感な市場でより高い影響 | 短期(2年以内) |

| 高い初期設備投資(CAPEX) | -0.6% | 新興市場および中小規模プレーヤー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フィードストック汚染の変動性

分析研究により、複数の国のリサイクルペレットから191種の農薬と107種の医薬品が検出され、食品接触限界を超える可能性のある持続的な汚染リスクが浮き彫りになりました。HDPE牛乳ボトルの分別収集は交差汚染を軽減しますが、機械的再処理中に7つの汚染経路が残存します。AI対応ソーターとデジタルウォーターマークは均質性を向上させますが、小規模リサイクル業者のCAPEXを引き上げます。これらの課題は食品グレード承認を追求するコンバーターの資格取得コストを増加させ、循環型ポリマー市場の短期的な成長を抑制しています。

低油価によるコスト上の不利

原油価格が下落すると、バージンポリマーのスポット価格が定期的にリサイクル樹脂を下回り、リサイクルマージンを侵食します。熱分解油は1トン当たり600~900米ドルで取引され、合成ガスはより低い収益をもたらすため、収益性は化石燃料ベンチマークに敏感です。エネルギー経済・財務分析研究所は、2024年の大半において米国のバージンポリプロピレン価格がリサイクル同等品を下回っていたと報告しています[3]エネルギー経済・財務分析研究所、「プラスチック市場における価格変動」、ieefa.org 。バージンプラスチックの生産上限などの政策オプションが、循環型ポリマー市場の経済安定化に向けて議論されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマー別:PETの優位性とナイロンのイノベーション

PETは、確立されたボトルtoボトルループと世界的なブランド採用により、2025年の循環型ポリマー市場の41.62%を占めました。インドは年間50万トンの能力で95%のPETボトルリサイクル率を達成しました。PETはまた、明確な食品グレード承認経路の恩恵を受け、飲料メーカーがリサイクル含有量を増加させるにつれて段階的な利益を得る位置にあります。機械的フレーク価格は2024年後半にバージン樹脂の4%以内に留まり、コストハードルを縮小しました。

ナイロン-6は2031年までCAGR 8.37%で最も成長の速いポリマーを代表しています。触媒駆動の解重合は溶媒なしで数秒以内に高純度カプロラクタムを生成し、90%以上のモノマー回収率を達成します。自動車の軽量化と高性能テキスタイルは、検証された機械的同等性を持つナイロンリサイクレートを好みます。ドイツと日本の連続ループパイロットプラントは2026年までに商業生産を計画しており、循環型ポリマー市場に深みを加えています。

ポリオレフィンは機械的アップグレードを活用してmPPリサイクレートコストを30%削減しますが、食品グレードコンプライアンスは依然として課題です。溶解プロセスはポリプロピレンから顔料と臭気化合物を除去し、リサイクルPP 1kgあたり0.32 kg CO2当量の排出量で高付加価値包装用途を開放します。PVCリサイクルは脱塩素化を必要とし、処理の複雑さを高めます。ABSやポリカーボネートなどの特殊樹脂は成長が遅いものの、消費者向け電子機器の回収スキームで牽引力を得ています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

リサイクル技術別:化学的イノベーションに挑戦される機械的優位性

機械的リサイクルは、既存の地位と低コストにより2025年の循環型ポリマー市場の64.35%を支配しました。リサイクル設計ガイドラインと回路基板グレードソーターがポリプロピレンリサイクレートの生産コストをほぼ3分の1削減し、マージンを向上させました。しかし、機械的経路は依然として多層フィルムや汚染された海岸収集物に苦労しています。

化学的リサイクルは、熱分解、ガス化、溶媒ベースの回収が複雑なフィードストックを開放するにつれてCAGR 8.29%で拡大しています。TotalEnergiesのGrandpuitsユニットは年間1万トンの熱分解油を生産し、認定循環型ポリマーに再重合されます。溶解プロセスは繊維強度を損なうことなくテキスタイルブレンドからナイロンを綿から分離します。熱回収を伴うエネルギー回収プラントは最も低付加価値の出口であり、批評家はそれらが高付加価値ループからフィードストックを転用する可能性があると主張しており、循環型ポリマー市場における継続的な政策議論となっています。

エンドユーザー産業別:包装のリーダーシップがイノベーションを牽引

包装は、規制とブランドコミットメントの複合的な力の下、2025年の循環型ポリマー市場の60.78%のシェアを維持しました。Tetra PakとLactalisはモノマテリアルカートンを進展させ、BraskemはEU規則2025/351の下でより厳格な移行制限を満たすために近赤外分光法とロボティクスを用いた選別技術が食品グレード収率を向上させ、食品包装向けに使用済み食用油を原料とするバイオ循環型ポリプロピレンを発売しました。

その他のエンドユーザー産業クラスターはCAGR 8.61%で成長しており、アパレル、ヘルスケア、家庭用品における勢いを反映しています。研究データは、リサイクルプラスチックコンクリート混合物が圧縮強度を15%向上させながら内包排出量を削減することを示しています。モビリティでは、漁網由来のPA6複合材料が23%高い引張強度を実現し、自動車メーカーのCO2目標に合致しています。電気部品はUL 94 V-0規格を満たす難燃性リサイクレートを採用し、対応可能な市場規模を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年の循環型ポリマー市場シェアの31.22%を占め、厳格な循環型経済指令と強固な収集ネットワークに支えられています。EU包装・包装廃棄物規則は段階的なリサイクル含有量の義務化を課し、一般製品安全規則は製品ラベリングと安全基準を強化しています。高品質リサイクレートの需給不均衡は従来グレードに対して1トン当たり最大250米ドルのプレミアムを生み出し、二次ポリマーのEU域内貿易を活発化させています。LyondellBasellの4,000万ユーロの化学的リサイクルプラントやBorealisのベルギーにおけるBorcycle Mコンパウンドラインなどの投資が地域供給を支えています。循環性のギャップが残存しており、アジアを拠点とするサプライヤーとの輸入パートナーシップを促しています。

アジア太平洋地域は2031年までCAGR 8.46%を記録し、地域の中で最も速い成長率となっています。中国は96.48%のPETボトルリサイクル率を達成していますが、推定6,300万トンのプラスチック廃棄物全体のうちリサイクルされているのは30%に過ぎず、急速な成長の余地があります。インドは2025年から2026年までに30%のリサイクル含有量を義務付け、2028年から2029年までに60%に引き上げることで資本流入を触媒しています。Indorama VenturesのDhunseriおよびVarun Beveragesとの合弁プラットフォームは年間10万トンのrPET能力を追加し、Ganesha Ecopetは2026年までに年間4万2,000トンを目標としています。

北米は成熟した機械的ラインと拡大する化学的リサイクルパイロットの恩恵を受けています。米国のH.R. 9676法案は2030年までに50%のプラスチックリサイクル率を目指し、フィードストックフローを合理化できる統一された全国基準を確立しています。メキシコとカナダは互換性のあるラベリングスキームを採用し、リサイクルフレークとペレットの地域貿易を容易にしています。

南米と中東・アフリカは新興の成長拠点を形成しています。ブラジルのPETボトルリサイクル率はANVISAの食品安全監督の下、2024年までに56.4%に上昇しました。サウジアラビアのビジョン2030は、サウジ投資リサイクル会社に95%の廃棄物リサイクル達成を課し、1,200億サウジアラビアリヤルのGDP貢献を目指しています。湾岸協力会議全域のプロジェクトパイプラインには、アジアのコンバーターにサービスを提供するために位置付けられた溶媒ベースの回収プラントが含まれています。

競合ランドスケープ

循環型ポリマー市場は中程度に分散しており、伝統的な石油化学企業が規模と統合されたフィードストックネットワークを活用する一方、専門リサイクル業者がイノベーションを推進しています。LyondellBasellはAgilyxおよびExxon Mobil CorporationとのCyclyx合弁事業の25%株式を取得し、廃棄物選別能力と熱分解技術へのアクセスを獲得しました。Agilyxは廃棄物最適化と解重合に関する20の特許を持つCircularity Centersを運営しています。SABICのTRUCIRCLEプログラムは混合プラスチックリサイクルを商業化し、追跡可能な下流パートナーシップを確立しました。TotalEnergiesはPlastic Energyと協力して2030年までに100万トンの循環型出力を目標としています。特許出願は触媒の進歩とセンサー支援選別技術に焦点を当てています。化学的リサイクルプラントの高いCAPEXと厳格な食品グレード資格プロトコルが主要な参入障壁となっています。中規模リサイクル業者はトール処理契約を通じてリスクを軽減し、クローズドループのトレーサビリティを確保しています。

循環型ポリマー産業リーダー

SABIC

Borealis GmbH

LyondellBasell Industries Holdings B.V.

Plastic Energy

Veolia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TotalEnergiesとPlastic Energyがフランスのグランピュイで高度リサイクルユニットの操業を開始し、2030年までに100万トンの循環型ポリマーを目標として年間1万5,000トンのフィードストックを供給しています。

- 2024年2月:TotalEnergiesがテキサス州ラポルテの工場でプラスチック廃棄物フィードストックを循環型ポリプロピレンに変換し、食品包装向けの認定グレードを生産しました。

世界の循環型ポリマー市場レポートの範囲

循環型ポリマーは、都市廃棄物や産業廃棄物など多様な供給源から収集されたプラスチックから製造されます。プラスチック循環型経済は、ポリマーの再利用とリサイクルを促進するクローズドシステムのパラダイムです。このコンセプトは廃棄物から価値を生み出し、回収されたプラスチックの埋め立て処分を抑制します。世界のプラスチックセクターは、化石燃料を再生可能資源に置き換える方法を模索しています。循環型経済がより多くのプラスチック廃棄物をリサイクルに転換するにつれて、循環型ポリマーの販売は今後数年間で拡大する可能性が高いです。

循環型ポリマー市場は、ポリマー、形態、エンドユーザー産業、地域別にセグメント化されています。ポリマー別では、市場はポリエチレンテレフタレート(PET)、ポリエチレン、ポリプロピレン、ポリ塩化ビニル(PVC)、ナイロン6、ナイロン6,6、その他のポリマー(アクリロニトリル)にセグメント化されています。エンドユーザー産業別では、市場は包装、建設、自動車、電気・電子、農業、消費者製品(家庭用)、石油化学、その他のエンドユーザー産業(テキスタイル、ヘルスケア、その他)にセグメント化されています。レポートはまた、主要地域の27カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は数量(トン)に基づいて作成されました。

| ポリエチレンテレフタレート(PET) |

| ポリエチレン |

| ポリプロピレン |

| ポリ塩化ビニル(PVC) |

| ナイロン-6 |

| ナイロン-6,6 |

| その他のポリマー(アクリロニトリル等) |

| 機械的リサイクル |

| 化学的リサイクル |

| 溶解・溶媒ベース |

| 熱分解・ガス化(フィードストック) |

| エネルギー回収(熱回収を伴う焼却) |

| 包装 |

| 建設 |

| 自動車 |

| 電気・電子 |

| 農業 |

| 消費者製品 |

| 石油化学 |

| その他のエンドユーザー産業(テキスタイル・アパレル、ヘルスケア等) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| ポリマー別 | ポリエチレンテレフタレート(PET) | |

| ポリエチレン | ||

| ポリプロピレン | ||

| ポリ塩化ビニル(PVC) | ||

| ナイロン-6 | ||

| ナイロン-6,6 | ||

| その他のポリマー(アクリロニトリル等) | ||

| リサイクル技術別 | 機械的リサイクル | |

| 化学的リサイクル | ||

| 溶解・溶媒ベース | ||

| 熱分解・ガス化(フィードストック) | ||

| エネルギー回収(熱回収を伴う焼却) | ||

| エンドユーザー産業別 | 包装 | |

| 建設 | ||

| 自動車 | ||

| 電気・電子 | ||

| 農業 | ||

| 消費者製品 | ||

| 石油化学 | ||

| その他のエンドユーザー産業(テキスタイル・アパレル、ヘルスケア等) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の循環型ポリマー市場の予測規模は?

循環型ポリマー市場規模は2031年までに3,086万トンに達すると予測されており、2026年から2031年の予測期間においてCAGR 7.42%を反映しています。

現在、循環型ポリマー市場をリードしている地域はどこですか?

欧州は2025年の循環型ポリマー市場シェアの31.22%を占め、厳格なリサイクル含有量の義務化に牽引されて最大の地域的地位を保持しています。

リサイクル数量を支配しているポリマーはどれですか?

PETは、確立されたボトルtoボトルループと食品グレード用途への規制支援により、2025年に41.62%のシェアでトップとなっています。

現在、最も多くのフィードストックを処理している技術は何ですか?

機械的リサイクルは、成熟したインフラと有利な経済性により、2025年の循環型ポリマー市場シェアの64.35%を維持しています。

最終更新日: