可変レート技術市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.99 十億米ドル |

| 市場規模 (2031) | 11.74 十億米ドル |

| 成長率 (2026 - 2031) | 10.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる可変レート技術市場分析

可変レート技術市場規模は2026年に69億9,000万米ドルと推定され、2025年の63億米ドルから成長し、2031年には117億4,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率10.93%で成長します。より少ない資源でより多くの食料を生産するための圧力の高まりと、肥料および農薬使用に対する規制当局の監視の強化が相まって、可変レート技術市場は精密投入管理の重要な推進力として位置づけられています。農場のデジタル化の拡大、機器搭載型AIの組み込み、および有利な補助金プログラムが技術の魅力を高める一方、機器メーカー間の統合がプラットフォームイノベーションを加速させています。北米は依然として収益の中核を担っていますが、近代化スキームの拡大に伴いアジア太平洋地域が最大の増分成長をもたらしています。ハードウェア販売が依然として価値創造を主導していますが、サービス中心のビジネスモデルが急速に拡大しており、業界が成果ベースの提供へとシフトしていることを示しています。

主要レポートのポイント

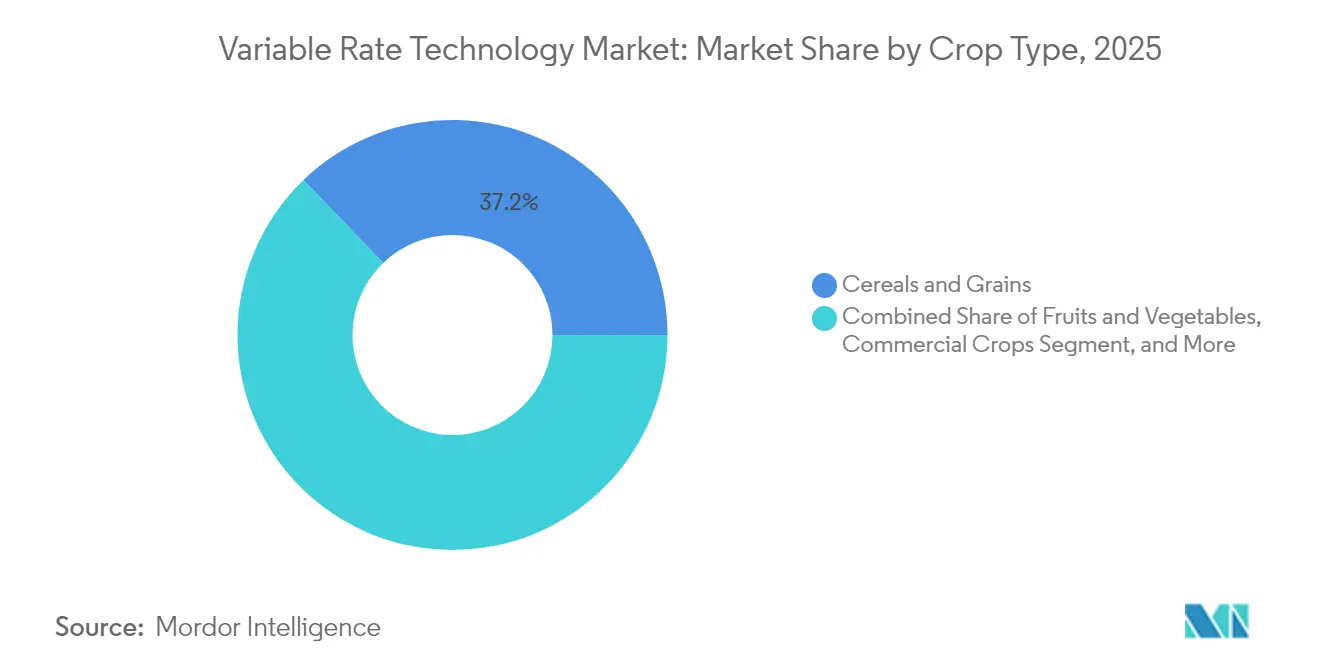

- 作物タイプ別では、穀物・穀類が2025年の可変レート技術市場シェアの37.18%を占め、商業作物は2031年にかけて年平均成長率14.27%で成長すると予測されています。

- 用途別では、肥料が2025年に31.25%の収益シェアでトップとなり、可変レート灌漑は2031年にかけて年平均成長率16.55%で拡大する見込みです。

- 提供内容別では、ハードウェアが2025年の可変レート技術市場規模の55.62%を占め、サービスは2031年にかけて年平均成長率15.86%で拡大しています。

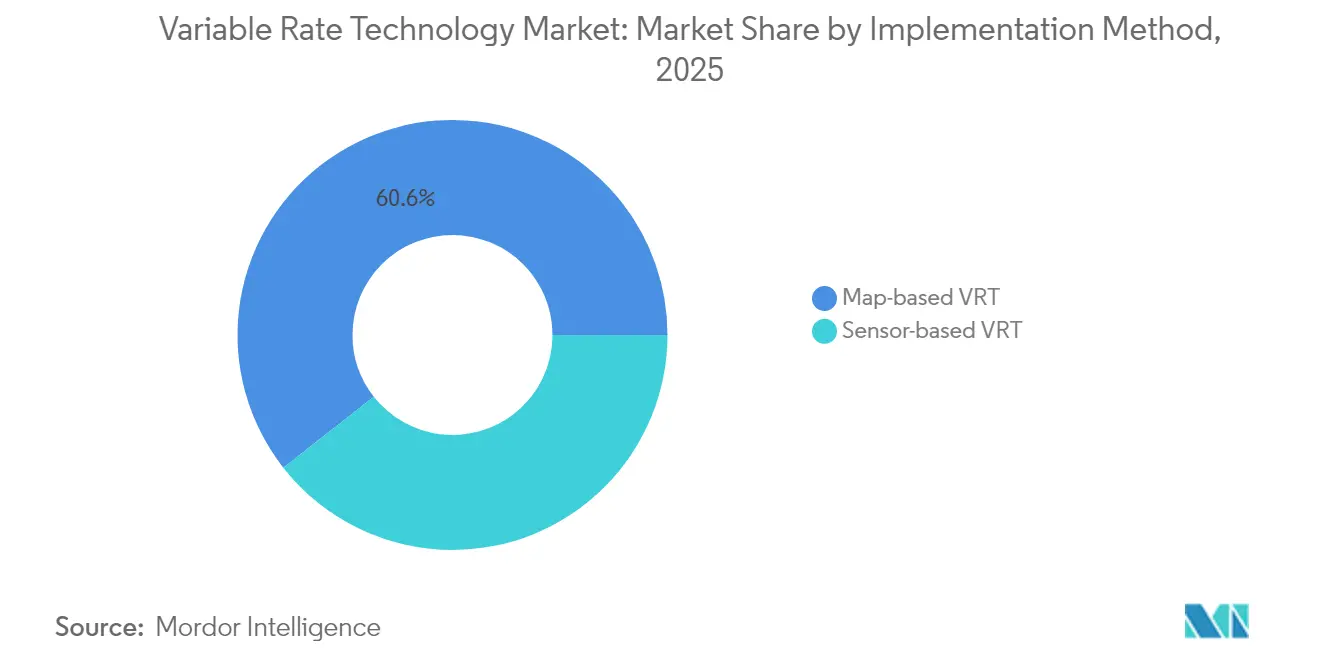

- 実装方法別では、マップベースシステムが2025年に60.58%のシェアを獲得し、センサーベースのアプローチは年平均成長率14.12%の成長が見込まれています。

- 農場規模別では、中規模農場が2025年の採用の46.92%を占めていますが、小規模農場は2031年にかけて年平均成長率14.73%で増加すると予測されています。

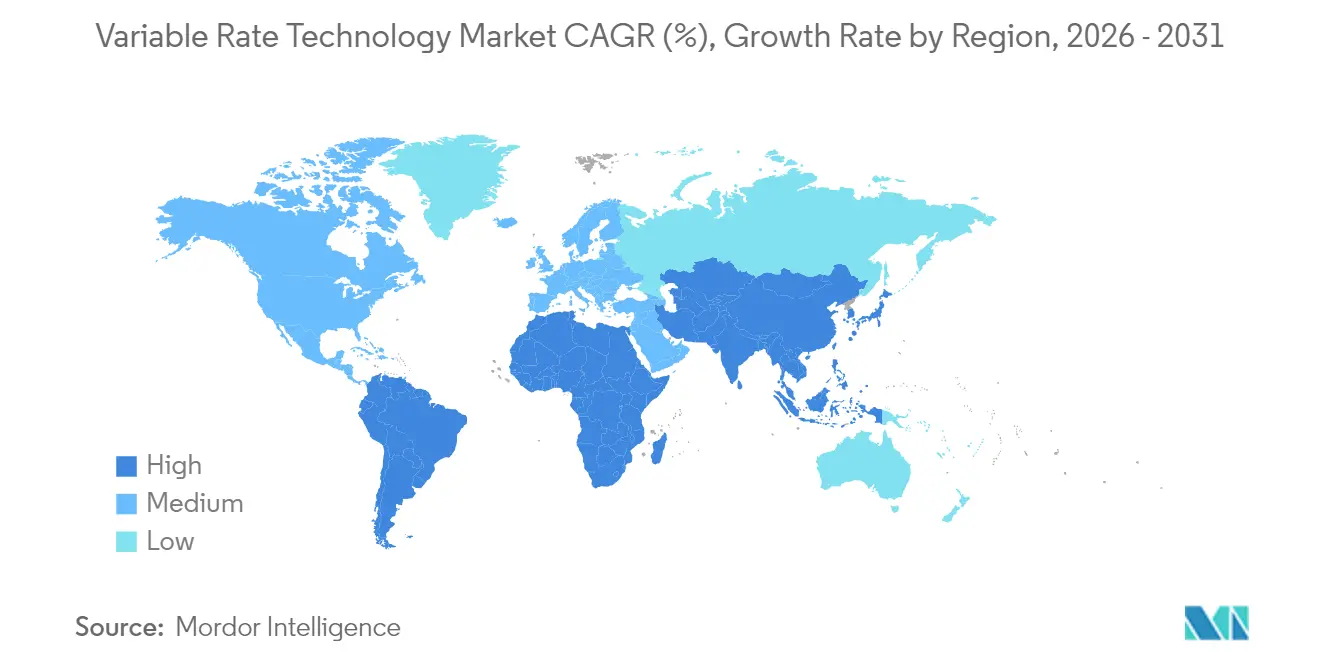

- 地域別では、北米が2025年の可変レート技術市場シェアの38.62%を占め、アジア太平洋地域は2031年にかけて年平均成長率13.65%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の可変レート技術市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農場の急速なデジタル化 | +2.8% | 北米と欧州が主導するグローバル | 中期(2~4年) |

| 政府補助金および奨励制度 | +2.1% | EU、北米、アジア太平洋 | 短期(2年以内) |

| 農業労働力不足の深刻化 | +1.9% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 衛星NB-IoT対応サブエーカー処方 | +1.6% | グローバル、遠隔地での加速 | 中期(2~4年) |

| 投入トレーサビリティを要求するカーボンクレジットの収益化 | +1.4% | 北米、EUからアジア太平洋へ拡大 | 長期(4年以上) |

| オフラインVRT分析用機器搭載型AIチップ | +1.2% | グローバル、まずプレミアム機器セグメントで先行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

農場の急速なデジタル化

米国の農場の61%がすでに精密ハードウェアを活用しており、リアルタイムの農学データをクラウドプラットフォームに送信しています。[1]DLL Group、「グローバル農業機器トレンド2025」、dllgroup.com機器メーカーは、労働力ニーズを削減し散布精度を向上させる自律型ソリューションに数十億ドル規模の予算を割り当てており、その一例としてJohn Deereの10年間にわたる200億米ドルの国内製造計画が挙げられます。欧州の政策も農業向けデジタル戦略の策定を優先しており、接続デバイスへの継続的な資金提供を確保しています。AIアルゴリズムによって生成されたクローズドフィードバックループが処方を継続的に調整し、可変レート技術市場を静的マップを超えた自己学習システムへと進化させています。しかし、大規模農場と小規模農場の間で広がるデジタルデバイドが、公平な技術普及を脅かしています。

政府補助金および奨励制度

政策立案者は、補助金、リベート、エコスキームを活用して採用コストを補助しています。米国農務省の気候スマート商品イニシアチブは、詳細な生産データおよびそれに伴う精密投入ツールを必要とするプロジェクトに31億米ドルを投入しています。[2]米国農務省、「気候スマート商品」、usda.govオーストラリアの農場内接続プログラムはスマート灌漑機器のコストの半額を補助し、インドのデジタル農業ミッションは接続インフラに6,000クローレルピー(7億2,289万米ドル)を充当しています。欧州の共通農業政策は直接支払いの少なくとも25%を、可変レート施肥を奨励するエコスキームに充てています。これらの補助金は参入障壁を下げ、特にハイテク支出によってキャッシュフローが制約されていた中規模農場に恩恵をもたらしています。

農業労働力不足の深刻化

慢性的な労働力不足により、自動化は任意のアップグレードから業務上の必需品へと変化しています。圃場レベルのロボティクスがレートコントローラーと連携することで、1人のオペレーターが最適な投入量を維持しながら複数の機械を監視できるようになっています。John Deere-Starlinkのような衛星ブロードバンドの取り組みが、無人運転に必要な常時接続を提供しています。これにより生じるサービス需要が、可変レート技術市場サービスに予測される二桁成長を説明する一因となっています。

衛星NB-IoT対応サブエーカー処方

宇宙企業と通信企業のパートナーシップが遠隔農地にナローバンドスペクトルを提供し、リアルタイム処方の歴史的なボトルネックを解消しています。OQ TechnologyとDeutsche Telekomは現在、農村センサー向けに特化した5G IoTサービスを市場に提供しており、数分ごとに水分、栄養素、ストレス指標を更新しています。農業における衛星IoTのアクティブ接続数は2029年までに倍増する軌道にあり、可変レート技術市場のアドレス可能な規模を直接拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VRT対応機械の高い設備投資 | -2.3% | グローバル、小規模・中規模農場で最も深刻 | 短期(2年以内) |

| 農村部の接続インフラの不均一性 | -1.8% | 新興市場、農村部の北米、欧州の遠隔地域 | 中期(2~4年) |

| データの所有権と共有に関する曖昧さ | -1.2% | 欧州、北米 | 中期(2~4年) |

| VRT対応農学サービスプロバイダーの不足 | -1.0% | アジア太平洋、アフリカ、東欧の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VRT対応機械の高い設備投資

収益性の損益分岐点は多くの場合、10万ユーロ(11万4,923.51米ドル)を超える経済的農場規模から始まり、小規模経営者は機器購入の価格面で不利な立場に置かれています。AgDirectなどの貸し手が業界特化型ローンを提供していますが、薄い貸借対照表を持つ家族農場には担保面での障壁が依然として残っています。回避策として、機器のサービスとしての契約が所有ユニットではなくサービス提供エーカーにコストを分散させています。

農村部の接続インフラの不均一性

連邦補助金にもかかわらずブロードバンドの空白が残るため、米国の農場の4分の1しか機械をクラウドに接続していません。そのため、メーカーは衛星受信機を統合しており、CNH IndustrialはRavenアプリケーションコントロールにIntelsat通信を組み合わせて提供しています。エッジコンピューティングソリューションはデッドゾーンを軽減しますが、複数農場のデータプーリングに関連するメリットを制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:商業作物が主食作物を上回る

2025年、穀物・穀類は収益の37.18%を占め、可変レート技術市場の基盤としての役割を確固たるものにしました。これらの広大な農地作物は、大規模な農地にわたって窒素、リン、播種密度を精密に調整する数十年にわたる処方マッピングの恩恵を受けています。綿花、タバコ、特殊繊維などの商業作物は、高いマージンがプレミアムセンサーと機器搭載型AIを正当化するため、年平均成長率14.27%という最も速い成長を遂げています。商業作物の可変レート技術市場規模は、精密なマイクロネアや葉等級を評価する品質連動型価格設定スキームと連動して拡大すると予測されています。マルチスペクトルカメラによる植物ストレスの継続的なモニタリングがリアルタイムモデルに情報を提供し、数分以内にカリウムまたは葉面散布の介入を開始します。この即応性により、生産者は契約ボーナスを獲得し、等級関連の格下げを削減できます。穀物は引き続き設置ベースの数量を支えますが、特殊セグメントが高度な機能採用のペースを設定しています。

第2世代の土壌分光法は、油糧種子と豆類の輪作における肥料微量投与を支える栄養素放出曲線を測定するようになりました。タンパク質と油分の含有量が農場出荷価格に直接影響するブラジルとインドでの採用が特に強まっています。果物輸出業者がより厳格な糖度と色調の許容範囲を求めるにつれ、可変レート技術市場は果樹園やブドウ園の運営にもさらに浸透しています。プロバイダーは樹液分析と灌漑レート制御をサブスクリプションサービスにまとめ、小規模な果物農場が機器を直接購入することなく高度な分析にアクセスできるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:灌漑が加速をリード

肥料は2025年に31.25%の市場シェアを占めました。これは、ほとんどの気候帯において窒素効率の改善が迅速な回収をもたらすためです。可変レート灌漑は、水不足の深刻化と季節的取水量に対する規制上の上限を反映し、2031年にかけて年平均成長率16.55%が見込まれています。カリフォルニア州の試験では、精密ピボットが収量を損なうことなく水使用量を25%削減し、アーモンドおよびピスタチオ農園における経済性を実証しました。灌漑機器の可変レート技術市場規模は、低圧ノズルの改修を補助する補助金プログラムに支えられ、2031年までに10億7,000万米ドルの増分売上を追加すると予測されています。コンピュータビジョンによる雑草識別が除草剤の使用量を最大80%削減するため、作物保護散布がすぐ後に続いています。これらの利益に加え、収量モニタリングアプリケーションが将来の処方を精緻化し、分析ソフトウェアのサブスクリプション更新を支えるデータフィードバックループを完成させています。

ワイヤレス土壌プローブとクラウドダッシュボードの統合により、蒸発散予測と将来の降水確率を考慮した灌漑判断が可能になります。この予測能力はポンプの寿命を延ばしエネルギー需要を削減し、資源効率の価値提案を強化します。肥料散布は現在、レートコントローラーと同期するポータブル検査キットによるリアルタイムの組織検査を活用し、静的マップを季節を通じた動的スケジュールに変換しています。生物的作物保護投入物における製品イノベーションが、センサー駆動の可変レートアルゴリズムに依存する精密微量投与の必要性をさらに高めています。

提供内容別:サービスが継続的収益を解放

ハードウェアは2025年にコンバインおよびスプレーヤーの安定した販売を通じて55.62%のシェアを維持しましたが、生産者が資産所有よりも保証された成果を好むにつれ、可変レート技術市場のサービス部門は年平均成長率15.86%で拡大しています。販売店は現在、エーカーあたりの契約のもとで農学監査、データクレンジング、処方生成、および生育期間中のモニタリングを提供しています。この転換はメーカーのキャッシュフローを安定させ、農家の意思決定の複雑さを軽減します。統合ダッシュボードが気象、土壌、機械の健全性データを融合することで、農学者がリモートでレートを調整し、農場スタッフの労働需要を削減できます。可変レート技術産業の参加者は、ハードウェアメンテナンス、無線ソフトウェアアップデート、規制報告モジュールを含む段階的なサービスバンドルを提供するようになっています。

ソフトウェア層は混合フリート全体の接続組織を提供しており、AGCOのFuseプラットフォームと、改修ソリューションに焦点を当てた新設のPTx Trimbleジョイントベンチャーによって実証されています。このオープンアーキテクチャの推進は、古い機器がトラクターを完全に交換することなく最新のレートコントロールにアクセスできるため、アドレス可能なエーカーを拡大します。サービス契約はまた、所有権条項と暗号化基準を規定することでデータプライバシーへの懸念に対処し、以前はフィールド分析の共有をためらっていた生産者を安心させます。

実装方法別:センサーがギャップを縮小

マップベースVRTワークフローは2025年の導入の60.58%を占め、精密農業の第一波を支配した収量マッピングと土壌サンプリング慣行の遺産を示しています。センサーベースVRTシステムは、マルチスペクトルカメラ、クロロフィルメーター、土壌プローブの価格低下に伴い、年平均成長率14.12%で急速に追いついています。圃場設置の光学機器がキャノピー反射率を読み取って窒素状態を評価し、レートコントローラーへの即時サイドドレスコマンドを送信します。

ハイブリッドアプローチは過去の収量マップとリアルタイムのセンサーデータを統合し、気象変動の大きい年における処方精度を向上させます。したがって、可変レート技術市場は静的な計画から、実装内での機械学習推論によって駆動される自律的な調整へと移行しています。エッジコンピューティングチップが高解像度ビデオストリームをローカルで処理し、携帯電話ネットワークが機能しない場合でもレイテンシを排除します。接続性が拡大するにつれ、クラウド同期により将来の季節に向けてアルゴリズムを精緻化するクロスフィールドベンチマーキングが可能になります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

農場規模別:民主化が加速

200ヘクタールから1,000ヘクタールの中規模農場は、2025年の設置システムの46.92%を所有していました。これは、その規模が設備投資を正当化しながらも、オーナーオペレーターによる管理を可能にするためです。しかし、最も高い成長は200ヘクタール未満の小規模農場にあり、協同組合モデルと資金調達ツールの成熟に伴い、年平均成長率14.73%で採用が拡大するでしょう。

このティアにおける可変レート技術市場シェアの成長は、機器レンタルプール、販売店管理のカスタムアプリケーション、技術的複雑さを軽減するスマートフォンダッシュボードによって支えられています。大規模企業は依然として技術の先駆者であり、自律型トラクター、ドローンフリート、AIによるサプライチェーントレーサビリティを統合して薄いコモディティマージンを守っています。規制当局は現在、小規模農家の包摂を国家の持続可能性目標にとって重要と認識しており、設置コストを相殺し精密農業の見習い制度を支援する補助金プログラムを促進しています。

地域分析

北米は2025年の可変レート技術市場収益の38.62%を生み出しました。強力な機械普及率、支援的な資金調達、および米国農務省の気候スマート調達規則が需要を支えています。補助金の枠組みが文書化された栄養素削減を奨励し、ノズルレベルのログを記録するスマート農具の採用を促進しています。中西部とプレーリー州の一部では農村ブロードバンドが遅れていますが、衛星リンクの展開が2026年までにカバレッジを向上させると見込まれています。オハイオ州立大学の試験では、可変レート窒素とドローンによる株数カウントを組み合わせることで収量が6%向上することが示されており、継続的な投資を正当化する実証データとなっています。販売店エコシステムが認定技術者を供給してフリートを維持しデータを解釈しており、サービス成長の物語を裏付けています。

アジア太平洋地域は最も速い成長を遂げており、政府がデジタル農業条項を近代化支出に組み込むにつれ、2031年にかけて年平均成長率13.65%を追跡しています。中国の最新の五カ年計画は、標的型投入物供給と連動する低炭素・高効率農業を推進しています。インドのアーダール連携農家登録簿はセンサーキットへの補助金交付を簡素化し、日本の農林水産省は水田特化型可変レート播種試験を共同資金提供しています。この地域の小区画構造が、村の起業家が運営する共有サービスドローンなど、創造的なソリューションを生み出しています。オーストラリアと中国北部における水不足が可変レート灌漑の採用を加速させ、国境を越えた知識移転とハードウェア輸入を促進しています。

欧州は可変レート技術の採用を包括的な気候政策に組み込んでいます。2023年から2027年の共通農業政策は2,695億ユーロ(3,124億米ドル)を配分しており、その約半分が肥料の溶脱と農薬の飛散削減を含む気候目標を対象としています。各加盟国は直接支払いの少なくとも25%をエコスキームに充当しなければならず、その多くが精密散布を適格な実践として挙げています。オランダなどの国々はセンサー設置費用の最大40%を補助するデジタル化補助金を提供し、実装を加速させています。プラットフォームが一般データ保護規則の義務に適応するにつれ、データ主権規則がコンプライアンスコストを引き上げています。それにもかかわらず、ドイツの5Gテストベッド農業などのコンソーシアムプロジェクトが安全な接続への信頼を高め、汎欧州カーボンイニシアチブがレートコントローラーによって生成されたトレーサブルな投入データに依存しています。

規制環境

可変レート技術(VRT)に影響を及ぼす規制は、2つのテーマを軸に強化されている。すなわち、公的プログラムに紐づく持続可能性報告と、コネクテッド化・自動化された農機に伴う安全性、適合性、データガバナンス要件である。米国では、バイオ燃料原料として使用される気候対応型農作物に関する2025年1月公表のUSDA技術指針が、可変レート施用のような手法を排出削減の手段として明確に認めている。この重視は、VRTが生成する処方記録および実施記録がプログラム順守において果たす役割を強めている。また別の動きとして、相互運用性に向けた連邦議会の取り組みが2025年7月のS.507法案提出により具体化し、VRTを含む精密農業のプラットフォーム間相互接続性に関する自主的な合意標準を推進している。

欧州では、機械および移動式機器の枠組みが、VRTコントローラー、センサー、AI対応機能の設計と認証のあり方を規定している。EU機械規則(EU)2023/1230は機械の安全衛生要件を定め、段階的適用と整合規格を通じた継続的な調整が進められている。規則(EU)2025/14は、公道を走行する非道路用移動機械のEU型式認証および市場監視の手続きを定め、装備を搭載したスプレーヤー、スプレッダー、トラクターの公道走行に影響を与える。安全性および自動化に関する規格も成熟を続けており、部分自動化・自律型農業機械の設計原則を定めるISO 18497-1:2024が代表例である。一方、2026年提案予定のコロラド州法案は、農業データの所有権および収益化に関連して、圃場処方や可変レートマップにも言及している。

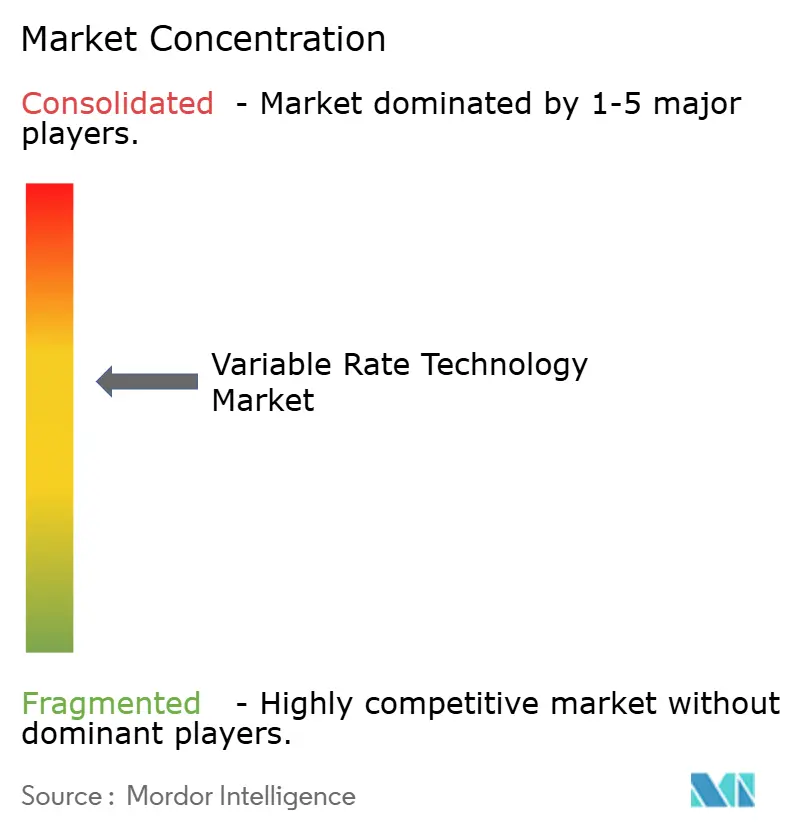

競合環境

可変レート技術市場は中程度の集中度を示しており、上位5社が62%のシェアを保有しています。Deere & Companyは、オペレーションセンター全体で稼働する統合ハードウェア、AIビジョン、クラウド分析を通じて22%を確保しています。同社のSee & Spray Premiumは緑地に生育する雑草を識別し、除草剤の流量を即座に調整することで、化学品コストを削減しながら検証可能なコンプライアンスログを作成します。AGCOは、混合フリートに改修レートコントロールを提供するPTx Trimbleベンチャーを立ち上げた後、15.5%を占めています。これにより、老朽化したトラクターからの新たな収益源が開かれています。

CNH IndustrialはRaven IndustriesのコントローラーとIntelsat接続を活用して12%のポジションを確固たるものにしています。可変レート灌漑の専門企業であるValmont と Lindsayは、それぞれValleyとFieldNETスマートピボットを通じて7%と5.5%を所有し、上位層を形成しています。戦略的テーマは垂直統合、プラットフォームの開放性、および自律的能力を中心に展開しています。DeereによるSenteraの買収はスマート散布アルゴリズムに情報を提供するドローン画像を追加し、CNHのビジネスプランはセンサーリッチな農具を通じて2030年までにPrecision Techの収益シェアを倍増させます。

EarthOpticsやPattern Agなどのスタートアップが合併し、機器中心の既存企業に挑戦する土壌デジタルツインサブスクリプションを提供しています。メーカーもパートナーシッププレイブックを実行しており、John DeereはブロードバンドのためにStarlinkと提携し、AGCOの販売店はサービスフットプリントを拡大するために合併し、PhytechはRivulisおよびNetafimと連携して植物センサーと灌漑を融合させています。競争の激しさは増していますが、研究開発と流通における規模の優位性は依然として確立されたプレーヤーに有利であり、市場集中度を中程度に保っています。

可変レート技術産業のリーダー企業

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Lindsay Corporation

Valmont Industries, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

農学プラットフォームと機械の実行系統間で手動データ処理を削減する相互運用性は、近い将来のホワイトスペースであり、混成フリート全体において地図ベースおよびセンサーベースのVRT導入摩擦を低減する。具体的な例として、2026年2月に発表されたBayer FieldViewの処方とJohn Deere Operations Centerとの連携強化があり、自動化されたWork Plan生成を実現する。この連携は処方から施用までのワークフローを高速化し、文書化に紐づくVRTサービスの実用的な対象範囲を広げる。これはまた、処方、モニタリング、順守記録が可搬メディアで運搬される単発ファイルではなく、継続的契約に基づく成果物として扱われるという、本レポートが示すアウトカム型サービスへの移行にも合致する。

機器および資材施用のロードマップは、リアルタイム自動化と複数資材制御にも重点を置いており、1回の作業で複数の可変レートレイヤーを実行できる高付加価値なレートコントローラー、センサー、ソフトウェアへの需要機会を生み出している。2026年2月、John DeereはExactShot-ExactRateの2製品同時施肥アーキテクチャおよびFurrowVision自動化を含む、モデルイヤー2027のプランター向けアップグレードを発表し、低遅延で機上判断を実現できるコントローラーおよびセンシングスタックの必要性を強めている。同時に、他地域における導入プログラムは、トレーニング主導の展開やディーラー主導のサービスバンドルの余地を開いており、その一例として、Yanmarは2026年5月、タイのバンナムプリアオにYanmar Solution Experience Centerを開設し、Chia Tai Company LimitedおよびXAG Co., Ltd.と提携した。同センターは、北米の大規模圃場以外における可変レート活用事例の実地検証を支援する。

最近の業界動向

- 2026年7月:大同工業(Daedong)は、自律作業および管理サービス向けのAI農業プラットフォームの拡張を発表し、ワシントン州タコマの倉庫における物流・サプライチェーンのアップグレードと組み合わせた。この発表は、コネクテッド機器を取り巻くサービス層を拡大し、顧客フリート全体での精密農業および可変レート機能のより一貫した展開と支援を後押しする。

- 2025年11月:CNH Industrialは、農業事業内における精密技術売上の比率を高める計画を含む2030年戦略を発表した。この戦略方針は、統合されたOEMスタックの一部としてVRT関連のコントローラー、センシング、デジタルプラットフォームへの投資を継続することを示しており、単なる付加コンポーネントとしてではない位置付けである。

- 2024年2月:CNH Industrialは、ブラジルのAIドローン画像処理企業Bem Agroに少数株主として出資し、農学マッピングおよび精密圃場作業を拡大した。追加された空撮画像とアナリティクスは、高解像度の圃場変動データに依存する作物保護および施肥施用において、VRTを支える処方および調査ワークフローを支援する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

可変レート技術(VRT)市場は、処方マップまたはリアルタイムセンシングを用いて圃場全体の資材施用率を自動的に変化させる農業用ツール、およびそれらのシステムを運用するために必要な関連ソフトウェアとコネクテッドサービスを対象とする。

範囲外の項目:レート制御機能を持たない汎用農業管理ソフトウェア、およびカスタム請負サービス事業者のみが得る収益は除外する。

セグメンテーション概要

- 作物タイプ別

- 穀物・穀類

- 果物・野菜

- 油糧種子・豆類

- 商業作物

- 用途別

- 肥料

- 作物保護化学品

- 土壌センシング

- 収量モニタリング

- 灌漑

- その他(可変レート播種・植付け、可変レート石灰・土壌改良材散布)

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- 実装方法別

- マップベースVRT

- センサーベースVRT

- 農場規模別

- 大規模農場(1,000ヘクタール超)

- 中規模農場(200~1,000ヘクタール)

- 小規模農場(200ヘクタール未満)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、同一システムが工場装着オプション、後付けキット、またはソフトウェアサブスクリプションとして販売されうることを踏まえ、VRTがどのように導入され、どのように販売されるのかについて明確な視点を構築することから始めた。USDAおよびNASSの調査、FAOSTATの作物・土地利用データ、Eurostatの農業統計、機械化および資材利用指標に関する各国農業省などの公的資料を活用し、後の需要プール算定の基盤とした。

価格設定および出荷量の想定を現実的なものに保つため、主要機器カテゴリーの通関貿易統計、査読付き農学・精密農業ジャーナル、関連する農業・精密農業団体のウェブサイトなども確認した。これらに加え、企業の開示資料、投資家向け説明資料、信頼性の高い報道を用いて、製品ポジショニング、チャネルモデル、典型的なバンドル構成を確認した。企業財務情報およびインテリジェンスに関する有料サブスクリプション、さらに製品発表のペースを把握するための特許データベースも利用した。これらのデスクリサーチ資料はあくまで例示であり、相互確認および補足のために他の多くの公的・内部資料も参照した。

一次インタビューおよび調査

一次データは、VRTの購入および利用の意思決定に影響を与える製造業者、ソフトウェア提供者、販売代理店、農場管理者、農学アドバイザーとの専門家インタビューおよび構造化調査を通じて収集した。これはグローバル市場であるため、APAC、EMEA、南北アメリカの主要な穀物栽培地域を議論の対象とし、公的資料だけでは把握しづらい採用率、典型的なシステム構成、サービス更新に関するギャップをこのフィードバックで補完した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):19% | APAC: 47% |

| Mid tier: 56% | Functional/Unit leaders: 28% | EMEA:35% |

| 小規模プレイヤー:19% | マネージャー:53% | 南北アメリカ:18% |

市場規模算定と予測

市場規模は、主要作物の栽培面積および機械化水準を対象機器基盤に変換し、それをVRT導入率および更新サイクルでフィルタリングするトップダウン手法を用いて構築した。結果は、VRTコントローラー、センサー、ソフトウェアサブスクリプションについて、サンプリングしたASPに推定単位数を乗じるボトムアップ的近似で裏付け、その後バンドル化や割引を調整するためのチャネル確認を行った。

モデルへの入力には、作物栽培面積の動向、農場規模別の精密農業浸透率、レートコントローラーおよび関連ハードウェアの更新サイクル、地図ベースとセンサーベースの利用比率、VRT導入に紐づく典型的な年間ソフトウェア・サービス費用が含まれる。予測は、農場経済、資材価格圧力、栄養効率に関する政策動向についての専門家の一次的見解に支えられたシナリオ分析に依拠し、導入率とASPの推移をストレステストした後、最終的な見通しを中心シナリオへと変換した。小規模地域でボトムアップの詳細が欠けている場合は、類似の作付体系からの代替導入曲線を用い、現地チャネルの成熟度に関するインタビューでの意見を反映して補正した。

データ検証と更新サイクル

モデルの算出結果は、観測された精密農業の導入パターン、機器の更新タイミング、施用面積当たりの想定支出の整合性など、独立した指標と照合して検証した。成長率、地域別割合、または想定価格が妥当な範囲を外れた場合は異常値としてフラグを立て、専門家との追加のやり取りを通じて再検討した。

最終承認前には、最終合計値を代替計算や、公的統計および企業開示に反映されたストーリーと比較する複数段階のアナリストレビューを実施した。本レポートは年次で更新され、重大な規制変更、農業資材経済の急激な変化、重要な技術発表などの重要事象が発生した場合には随時更新を行う。納品直前には最終的なデータ確認を実施し、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの可変レート技術市場規模と他の公表推定値との比較

公表されているVRT市場の値がしばしば一致しないのは、算入範囲の境界が変動しうること、そして当年として選択される期間が常に同一ではないことによる。ある推定がベンダーの収益に関する説明をより重視し、別の推定が農場やチャネルからの導入指標をより重視する場合にも差異が生じる。

本市場で最も重要となるギャップ要因は数点あり、特に、可変レート制御を実行できない汎用農業ソフトウェアが算入されているかどうか、そしてカスタム施用請負業者の収益が技術売上に上乗せされているかどうかである。その他の一般的なギャップは、発展途上の農業地域における導入率の想定される増加速度、機器とバンドルされた場合のソフトウェア更新の扱い方、複数地域の合計における通貨換算タイミングの取り扱い方から生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.99 B (2026) | |

| 産業調査出版社A | USD 6.10 B (2025) | より早い基準年を用いており、より速い長期導入曲線を適用しているとみられ、ソフトウェア更新とハードウェア更新が同時に加速すると想定される場合、合計値が押し上げられる可能性がある。 |

| 産業調査出版社B | USD 5.44 B (2024) | より低い当年値から出発しており、より狭い技術バンドルを算入している可能性があり、地図ベースおよびセンサーベースのシステムとそれを支えるソフトウェアが地域間で一貫して捕捉されていない場合、合計値が減少する可能性がある。 |

施用面積比率、機器更新サイクル、観測されたバンドル価格などの導入指標は、Mordor Intelligenceをより広範な精密農業支出の枠ではなく、明確に定義されたレート制御需要プールに結び付けるための確認手段であった。読者が範囲を真のレート制御能力に合わせ、一貫した通貨換算タイミングを適用すれば、公表された数値間の差異は説明しやすくなり、明確な手順で再現しやすくなる。

レポートで回答される主要な質問

可変レート技術市場の現在の規模はどのくらいですか?

市場は2026年に69億9,000万米ドルと評価されており、2031年までに117億4,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長するセグメントはどれですか?

可変レート灌漑は年平均成長率16.55%を記録すると予測されており、すべての用途分野の中で最も高い成長率です。

サービスがハードウェア販売よりも速く拡大しているのはなぜですか?

農家は分析、カスタム散布、機器メンテナンスをまとめた成果ベースの契約をますます好むようになっており、サービスの年平均成長率を15.86%に押し上げています。

政府はどのように採用を支援していますか?

米国農務省の気候スマート商品イニシアチブやEUエコスキームなどのプログラムが、技術投資コストを相殺する補助金と直接支払いを提供しています。米国農務省の気候スマート商品イニシアチブやEUエコスキームなどのプログラムが、技術投資コストを相殺する補助金と直接支払いを提供しています。

最終更新日: