農業用灌漑機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

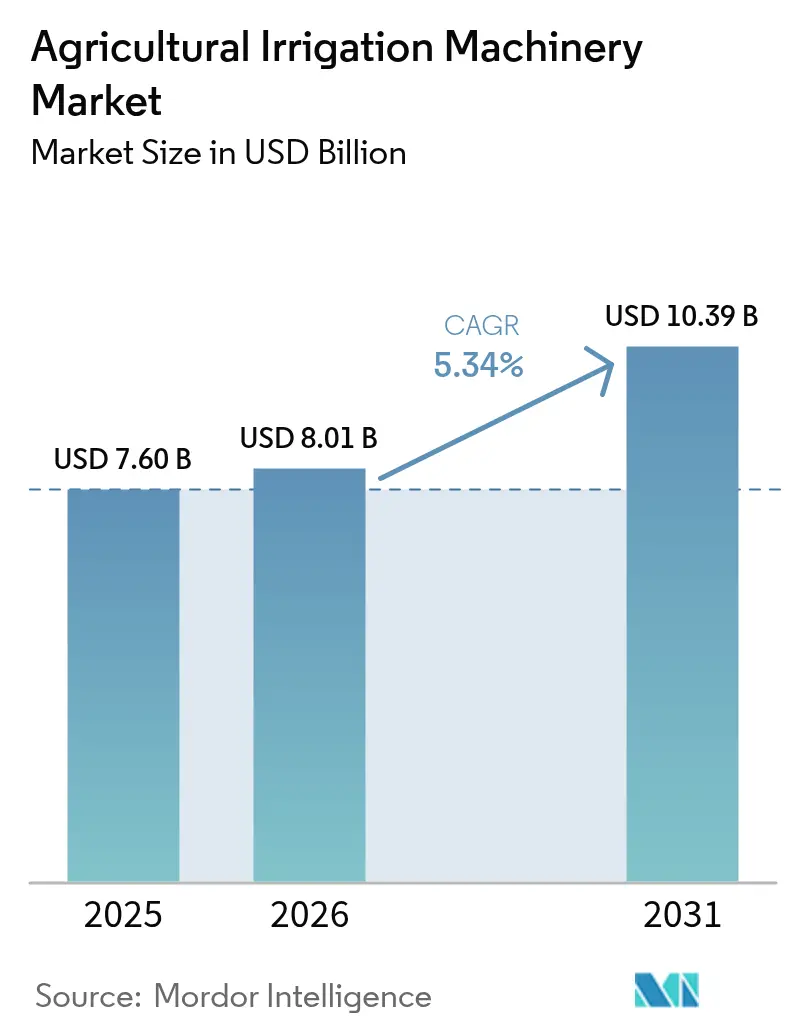

| 市場規模 (2026) | 8.01 十億米ドル |

| 市場規模 (2031) | 10.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用灌漑機械市場分析

農業用灌漑機械市場規模は2025年に76億米ドルと評価され、2026年の80億1,000万米ドルから2031年には103億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.34%である。需要は、用水効率とデジタルコンプライアンス報告を統合した機器に集中しており、従来の補助金サイクルよりも速いペースで設備投資の優先順位に変化をもたらしている。カリフォルニア州とアリゾナ州における州レベルの用水報告義務がセンサー導入を加速させる一方、インドのマイクロ灌漑補助金は農業者の投資回収期間を5年から3年未満に短縮している。北米の穀物地帯ではピボットのアップグレードが主流であるが、アジア太平洋地域の分散した農地は農業者をモジュール式点滴キットへと誘導している。可変レート灌漑に関する特許活動は2024年以降に倍増しており、メーカーがゾーン別散水を次の競争の主戦場と見なしていることが確認される。

主要レポートの要点

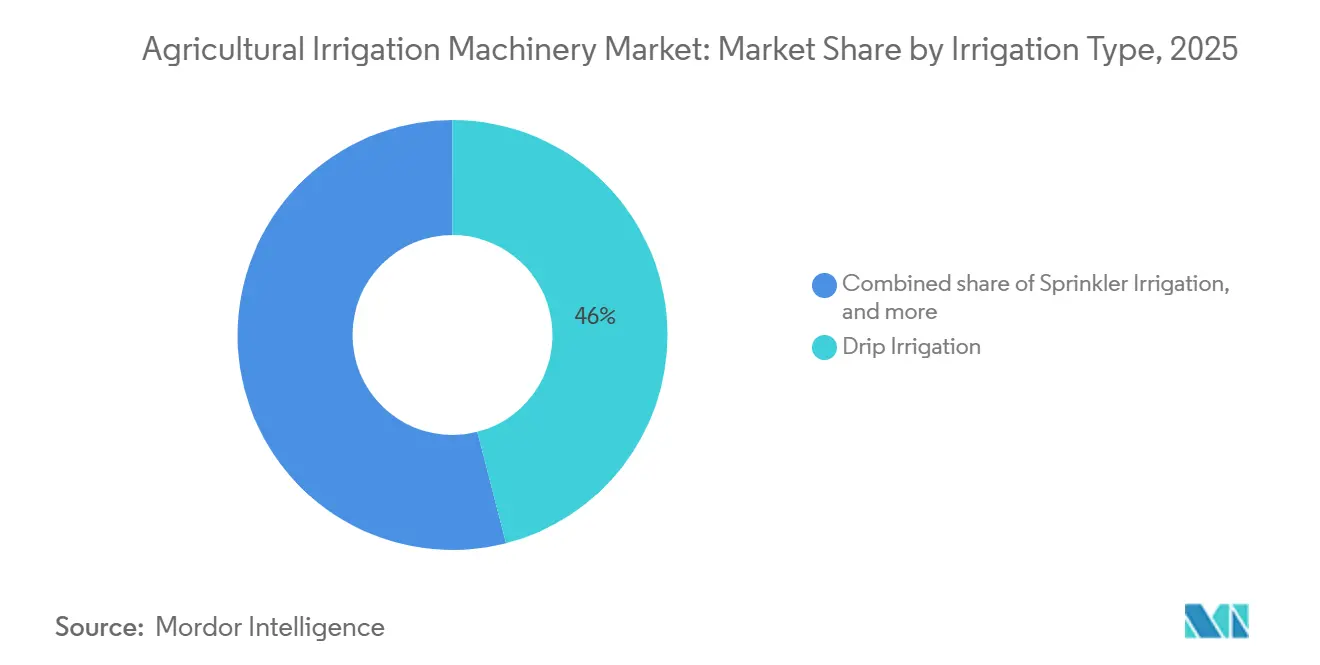

- 灌漑タイプ別では、点滴灌漑が最大セグメントを占め、2025年の農業用灌漑機械市場シェアの46.0%を占めた。一方、スプリンクラー灌漑は最も成長が速いセグメントであり、2031年までに8.0%のCAGRで拡大すると予測される。

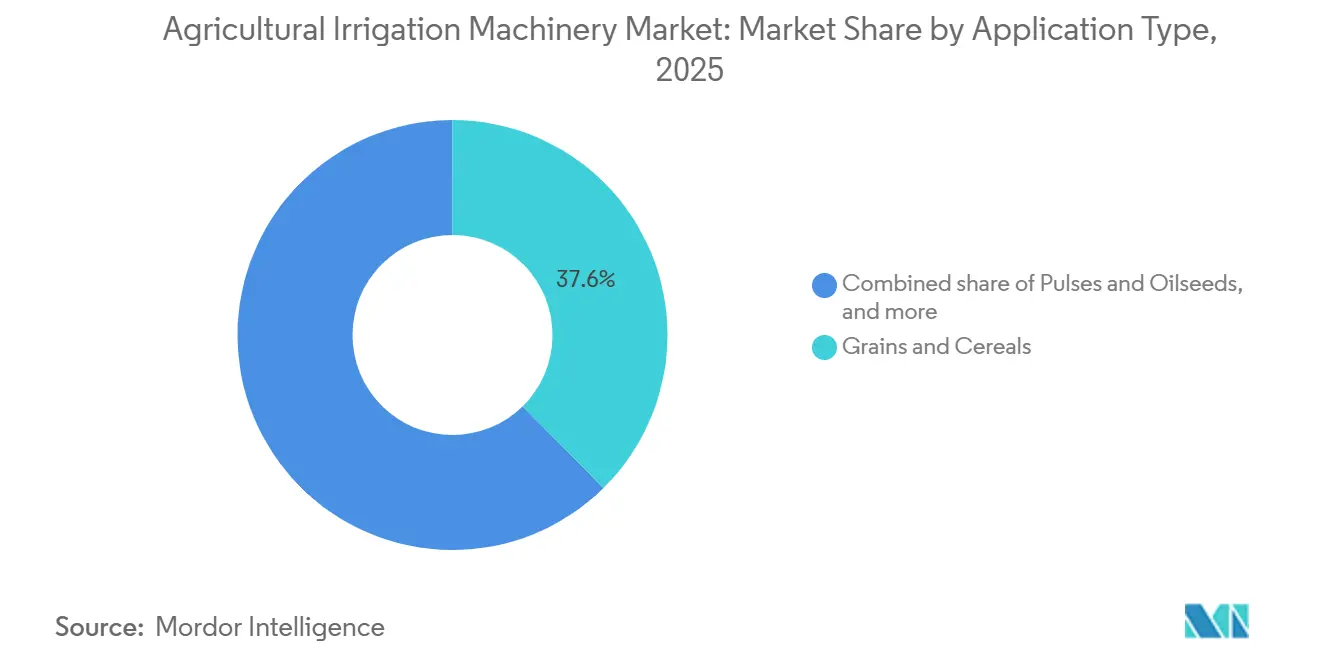

- 用途別では、穀物・シリアルが2025年の農業用灌漑機械市場規模の最大シェアである37.6%を占めた。一方、果物・野菜は最も成長が速いセグメントであり、2031年までに9.4%のCAGRで拡大すると予測される。

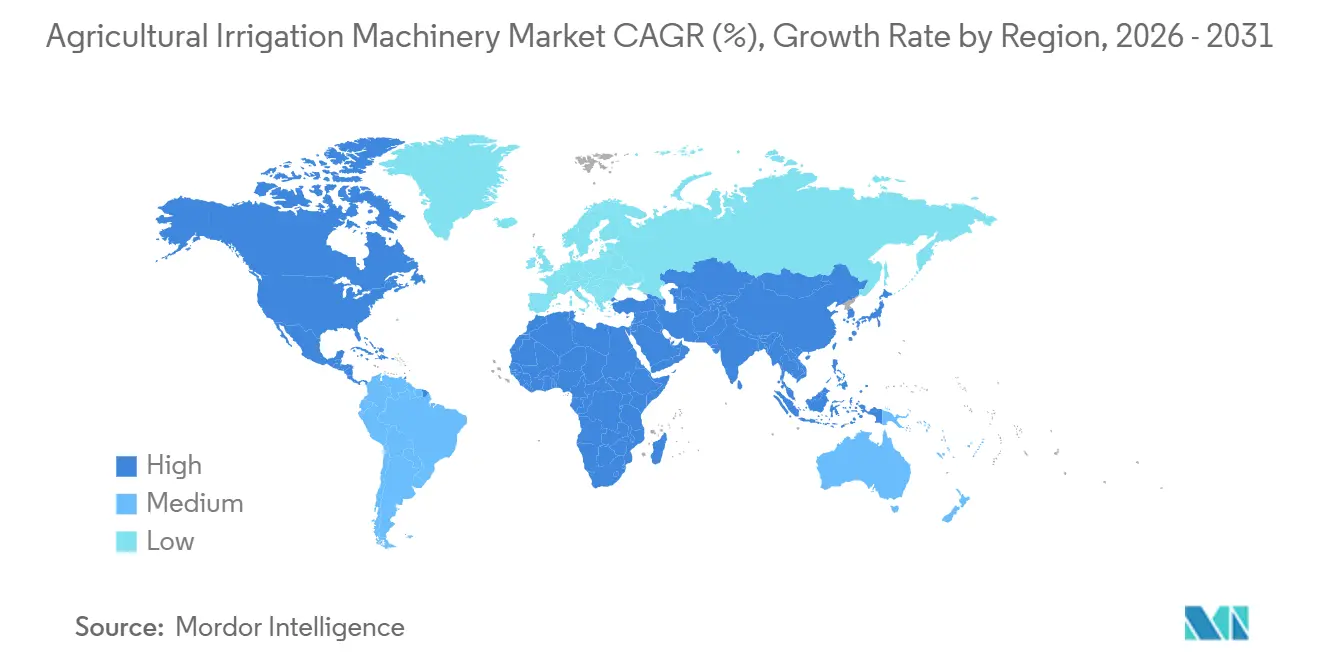

- 地域別では、北米が2025年に32.1%で最大地域であり、アジア太平洋は2031年までに8.0%の最も速い地域CAGRを記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農業用灌漑機械市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロ灌漑導入に対する政府補助金 | +2.1% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 水不足の深刻化が精密灌漑の需要を押し上げている | +2.5% | 世界全体、特に中東・北アフリカおよびカリフォルニア州で最も顕著 | 長期(4年以上) |

| 労働力不足が中規模農場の機械化を加速させている | +1.8% | 北米および欧州、アジア太平洋でも台頭 | 短期(2年以内) |

| IoTセンサーの統合が収穫量に応じた従量課金サービスモデルを可能にしている | +1.2% | 北米・欧州が先行導入、アジア太平洋が追随 | 中期(2~4年) |

| 環境・社会・ガバナンス(ESG)連動型ファイナンスが用水効率投資を評価している | +0.9% | 欧州・北米、アジア太平洋での選択的普及 | 長期(4年以上) |

| 用水節約技術に対するカーボンクレジット制度の急増 | +0.7% | 世界全体、自発的カーボン市場での活動が最も活発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マイクロ灌漑導入に対する政府補助金

連邦政府の保全資金の増加により、中規模農業者にとって初期費用の負担が軽減されている。2024年度において、米国農務省(USDA)の環境品質インセンティブプログラムは、効率化推進のためのシステム費用の最大75%を補助した[1]出典:USDA自然資源保全局、「環境品質インセンティブプログラム」、USDA.GOV。インフレ削減法による複数年保証はメーカーの生産能力拡大を促し、成果ベースの指標はベンダーの提供内容を政策目標に合致させている。同プログラムが測定可能な節水成果に重点を置いていることは、メーカーの精密農業能力と合致しており、技術統合型ソリューションに競争上の優位性をもたらしている。これらのインセンティブはエミッターサプライヤーの年間受注の大幅な成長を促し、農業用灌漑機械市場における持続的な追い風を示している。

水不足の深刻化が精密灌漑の需要を押し上げている

義務的な報告制度が自発的な保全活動に取って代わりつつあり、センサー搭載システムが不可欠となっている。経済的な考慮事項は水コストを超え、規制遵守にまで及んでいる。多くの法域では厳格な用水報告要件が施行されているためである。精密灌漑システムが詳細な消費量分析を提供できることは、任意の効率化手段ではなく、コンプライアンスのための必須ツールとしての位置づけを確立している。圃場試験と組み合わせることで、地下点滴蒸発散量(ET)代替による節水効果の根拠が、農学的および規制的な価値提案の両方を支持するものとなっている。

労働力不足が中規模農場の機械化を加速させている

賃金の上昇により、50ヘクタールから200ヘクタール規模の農場は自動化を進めるか撤退を余儀なくされている。国連食糧農業機関によれば、自動化は低技能雇用を減少させる一方で、センサーネットワークを管理できる技術者への需要を高めるとされている。2026年のfarmdocdaily研究は、精密農業導入者と技術者賃金の上昇を結びつけており、雇用の喪失ではなくスキルの転換を示している。フランス、ドイツ、および米国中西部における機器共有協同組合はピボットコストを分散させ、これまで価格面で参入できなかった農業者の間で農業用灌漑機械産業を拡大している。

IoTセンサーの統合が収穫量に応じた従量課金サービスモデルを可能にしている

リースバンドルは初期資本を削減し、キャッシュアウトフローを収穫収入に合わせる。Trimbleの液肥施用コントローラーは、水と栄養素の供給をリアルタイムの作物データに連動させ、中国のパイロット事業でエネルギーと炭素集約度を削減している。ヘクタール当たりのサブスクリプション料金は会計処理を簡素化し、小作農を引き付けることで農業用灌漑機械市場の対象プールを拡大している。資本支出から運営費への移行は会計・税務処理を簡素化し、企業所有構造の下で経営する農場管理者にとって精密灌漑の魅力を高めている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ピボットシステムの高い初期資本コスト | -1.4% | 世界全体、特に途上国市場で最も顕著 | 短期(2年以内) |

| 途上国における分散した農地が機器の投資収益率(ROI)を制限している | -1.2% | アジア太平洋・アフリカ、北米・欧州への影響は最小限 | 長期(4年以上) |

| 点滴チューブからのプラスチック廃棄物に対する懸念の高まり | -0.6% | 欧州・北米、アジア太平洋でも台頭 | 中期(2~4年) |

| 接続された灌漑ネットワークのサイバー脆弱性 | -0.4% | 北米・欧州が先行、アジア太平洋・中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ピボットシステムの高い初期資本コスト

センターピボットは1台当たり10万米ドルを超え、設置費用がさらに30%加算されることもあり、従来の融資では対応しきれない資金調達のギャップが生じている。残存価値が不透明であるため、特に中古機器取引所が整備されていない市場ではリース利用率が15%未満にとどまっている。資本障壁はまた、ピボットインフラと点滴横管を組み合わせたハイブリッドシステムへの関心を高めており、農業者は土地保有が安定するにつれて適用面積を調整する柔軟性を維持しながら、複数の作付け期間にわたって投資を段階的に行うことができる。これらのシステムにより、農業者は複数の作付け期間にわたって投資を分散させながら、土地保有が安定するにつれて適用面積を変更する柔軟性を保持できる。さらに、ハイブリッドシステムはスケーラブルなアプローチを提供し、農業者が全コストを一括負担することなく灌漑適用範囲を段階的に拡大できるため、資源制約のある農業者にとってより実行可能な選択肢となっている。

点滴チューブからのプラスチック廃棄物に対する懸念の高まり

欧州連合は2024年に使い捨てプラスチック指令を改正し、メーカーに生分解性ポリエチレンの試験導入と、2027年までに50%の廃棄物削減を達成するための回収スキームの実施を義務付けた[2]出典:欧州委員会、「使い捨てプラスチック指令」、environment.ec.europa.eu。同指令はまた、新基準を満たすための研究開発投資を促すべく、材料科学と廃棄物管理慣行における革新の必要性を強調している。さらに、同政策は効果的な実施と長期的な持続可能性を確保するため、政府、メーカー、消費者を含むステークホルダー間の協力促進を目指している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

灌漑タイプ別:精密点滴灌漑が規制の追い風を捉える

点滴灌漑は最大シェアを占め、2025年の農業用灌漑機械市場の46.0%を占めた。点滴灌漑の市場成長は、計量供給を優遇するカリフォルニア州の報告規制と、エミッター・チューブ・フィルターに対するインドの補助金によって支えられている。農業用灌漑機械市場における点滴灌漑コンポーネントは、水分センサーと可変レートコントローラーへの需要増加に後押しされて拡大すると見込まれている。エミッターとチューブが引き続き収益の大部分を生み出す一方、農場が均一な灌漑スケジュールからデータ駆動型へと移行するにつれ、センサーが最も成長の速いセグメントとなっている。

スプリンクラー灌漑は最も成長が速いセグメントであり、2031年までに8.0%のCAGRで拡大すると予測されている。成熟したディーラーネットワークが販売量の維持に貢献する一方、新規販売は土壌プローブと流量計を統合した可変レート構成に偏っている。米国中西部での圃場試験では、ピボットが固定レートから可変レート散水に切り替えた場合、収量損失なしに15%~25%の節水が実現されることが示されている[3]出典:USDA農業研究局、「可変レートピボット試験」、ars.usda.gov。コンポーネントの革新はクイックコネクトカプラーと自己洗浄フィルターに集中しており、設置労働コストを30%~40%削減している。地表灌漑や畝間灌漑などの他の方法は、水不足政策の強化に伴い、合計シェアが10%を下回りつつある。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途タイプ別:高付加価値作物が技術導入を牽引

穀物・シリアルは2025年の農業用灌漑機械市場において最大シェアである37.6%を占めた。需要はヘクタール当たりコストの経済性を重視しており、スプリンクラーの販売量を下支えし続けている。この格差は、特産作物生産者が1エーカー当たりより高い収益を得ており、高度な灌漑システムへの投資を正当化できるという、異なる経済的ダイナミクスを浮き彫りにしている。

果物・野菜は最も成長が速いセグメントであり、2031年までに9.4%のCAGRで拡大すると予測されている。高い農場出荷価格が精密点滴灌漑を正当化し、ブドウの糖度向上やベリーの均一性改善をもたらす不足灌漑戦略を可能にしている。スペインのデジタルツイン試験では、灌漑タイミングをリアルタイムの土壌水分に連動させることで野菜の用水量を26%削減した。メーカーは作物別エミッターとアルゴリズムによるスケジューリングサービスを展開し、農学的専門知識を差別化要因として収益化している。したがって、園芸に関連する農業用灌漑機械市場シェアは2031年までに段階的に上昇すると予測される。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年に32.1%で最大地域であった。灌漑可能な農地のほとんどがすでにピボットでネットワーク化されているため、アップグレードが主流となっている。カリフォルニア州上院法案88などのコンプライアンス義務が、流量計とテレメトリーを統合した改修工事を促進している。アリゾナ州の補助金はセンサー追加のための資金調達ギャップを埋め、ユニット販売量が横ばいになる中でもピボットのマージンを維持している。カナダのプレーリー州とメキシコのバヒオ地域は漸進的な成長を提供しているが、依然として米国の需要のごく一部にとどまっている。

アジア太平洋は2031年までに8.0%の最も速い地域CAGRを記録する見込みである。小規模農家の分散により、1ヘクタール当たり800米ドル未満のモジュール式点滴キットが大型ピボットを4対1の比率で上回っている。日本の温室ブームも追い風となっており、農業用灌漑機械市場においてプレミアムマージンを生み出す高圧点滴灌漑と液肥施用コントローラーへの需要を牽引している。

欧州では、精密灌漑を緑の資金調達の対象となる持続可能な活動として認める共通農業政策の環境柱の下、着実な成長が続いている。地中海地域では繰り返す干ばつが地下灌漑システムの導入を加速させており、オランダやドイツなどの国々は閉鎖ループ型温室灌漑システムに注力している。中東・アフリカでは、国家支援の大規模農場と気候スマート農業回廊が需要を牽引している。一方、南米の大豆生産地域は降雨量の変動を緩和するためにピボット灌漑システムへの投資を進めており、農業用灌漑機械市場内で地理的に多様化した収益源に貢献している。

競合状況

農業用灌漑機械市場は集約化が進んでおり、The Toro Company、Lindsay Corporation、Valmont Industries, Inc.(Valley Irrigation)、Netafim Ltd.(Orbia Advance Corporation)、Jain Irrigation Systems Limited(Rivulis Irrigation Limited)などの主要プレーヤーが存在する。Netafim Ltd.は農学的アドバイザリーサービスを活用して複数シーズンの契約を確保し、Lindsay CorporationはFieldNET分析プラットフォームの拡充によるサブスクリプション更新の促進に注力している。Valmont Industries, Inc.の2025年第1四半期の業績は、北米市場でユニット販売量が安定する中でも、ソフトウェア対応によるマージンの強靭化へのシフトを示している。

新規参入者は、AI誘導スケジューリングや小規模農家向けに設計された低圧点滴テープなど、高成長分野を標的にしている。特許出願はセンサーフュージョンと用水アルゴリズムに集中しており、革新サイクルの加速を促している。環境・社会・ガバナンス(ESG)基準が調達決定に影響を与えており、リサイクルプログラムと透明なサプライチェーンを提供する企業が優遇されている。ハードウェアの信頼性と統合デジタルエコシステムを組み合わせたメーカーが、農業用灌漑機械市場における競争上の地位を強化している。

接続された灌漑システムが潜在的な脆弱性をもたらすため、サイバーセキュリティが戦略的優先事項となっている。ベンダーはリスク回避志向の農業者の懸念に対応するため、暗号化通信プロトコルとリモートファームウェアアップデートへの投資を進めている。環境保護庁(EPA)のWaterSenseなどのプログラムに基づく認証は補助金機会へのアクセスを強化し、ブランドロイヤルティをさらに支援している。全体として、フルスタックソリューションへの移行を進める既存プレーヤーは、機械的な製品のみに依存する競合他社を上回るパフォーマンスを発揮するうえで有利な立場にある。

農業用灌漑機械産業のリーダー企業

The Toro Company

Lindsay Corporation

Valmont Industries, Inc. (Valley Irrigation)

Netafim Ltd. (Orbia Advance Corporation)

Jain Irrigation Systems Limited (Rivulis Irrigation Limited)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:フレズノに本社を置くNetafim USAは、FlexNet中圧パイプを発表し、配水の効率性、耐久性、信頼性の向上を目指している。漏水が発生しやすく設置に多大な労力を要する従来のレイフラット灌漑パイプとは異なり、FlexNetは農業者に20%~30%の労働コスト削減と設置時間の大幅な短縮をもたらす。

- 2025年1月:Valley Irrigationは複数のテクノロジーブランドを統合されたAgSense 365プラットフォームに統合し、ピボット制御、土壌モニタリング、作物分析間の統合データフローを実現した。このプラットフォーム統合により、予知保全サービスと収量最適化機能が可能となり、継続的な収益創出を支援している。

- 2024年11月:Netafim Ltd. Italiaは精密灌漑専門企業Tecnir S.r.l.を買収し、技術力を強化するとともに南欧市場での市場展開を拡大した。この買収により、園芸灌漑用途における専門的な知見が加わり、高付加価値作物生産者向けのサービス能力が強化された。

世界の農業用灌漑機械市場レポートの調査範囲

農業用地と作物に水を供給し、水分補給と成長を促進するために使用される灌漑機械は、農業用灌漑システムとして分類される。農業用灌漑機械市場レポートは、灌漑タイプ別(スプリンクラー灌漑、点滴灌漑、ピボット灌漑、その他の灌漑タイプ)、用途タイプ別(穀物・シリアル、豆類・油糧種子、果物・野菜、その他の用途)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に区分されている。市場予測は金額ベース(米ドル)で提供される。

| スプリンクラー灌漑 | ポンプユニット |

| チューブ | |

| カプラー | |

| スプレーヘッドまたはスプリンクラーヘッド | |

| 継手および付属品 | |

| センサー | |

| コントローラー | |

| インジェクター | |

| 流量計 | |

| 点滴灌漑 | バルブ |

| 逆流防止装置 | |

| 圧力調整器 | |

| フィルター | |

| エミッター | |

| チューブ | |

| その他の点滴灌漑コンポーネント | |

| ピボット灌漑 | |

| その他の灌漑タイプ |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 果物・野菜 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| カンボジア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 灌漑タイプ別 | スプリンクラー灌漑 | ポンプユニット |

| チューブ | ||

| カプラー | ||

| スプレーヘッドまたはスプリンクラーヘッド | ||

| 継手および付属品 | ||

| センサー | ||

| コントローラー | ||

| インジェクター | ||

| 流量計 | ||

| 点滴灌漑 | バルブ | |

| 逆流防止装置 | ||

| 圧力調整器 | ||

| フィルター | ||

| エミッター | ||

| チューブ | ||

| その他の点滴灌漑コンポーネント | ||

| ピボット灌漑 | ||

| その他の灌漑タイプ | ||

| 用途タイプ別 | 穀物・シリアル | |

| 豆類・油糧種子 | ||

| 果物・野菜 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| カンボジア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2031年における農業用灌漑機械市場の予測値はいくらか?

農業用灌漑機械市場は2025年に76億米ドルと評価され、2026年の80億1,000万米ドルから2031年には103億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.34%である。

最も成長が速い灌漑タイプはどれか?

スプリンクラー灌漑は最も成長が速いセグメントであり、2031年までに8.0%のCAGRで拡大すると予測されている。

カリフォルニア州でセンサー導入を促進している政策は何か?

2025年10月に施行された上院法案88は、取水量の計測と報告を義務付けており、センサー搭載システムへの需要を高めている。

収穫量に応じた従量課金モデルは初期コストにどのような影響を与えるか?

IoTセンサーを含むリースバンドルは初期支出を40%~60%削減し、資金制約のある農業者にとって精密灌漑をより利用しやすくしている。

最終更新日: