アジア太平洋農業機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

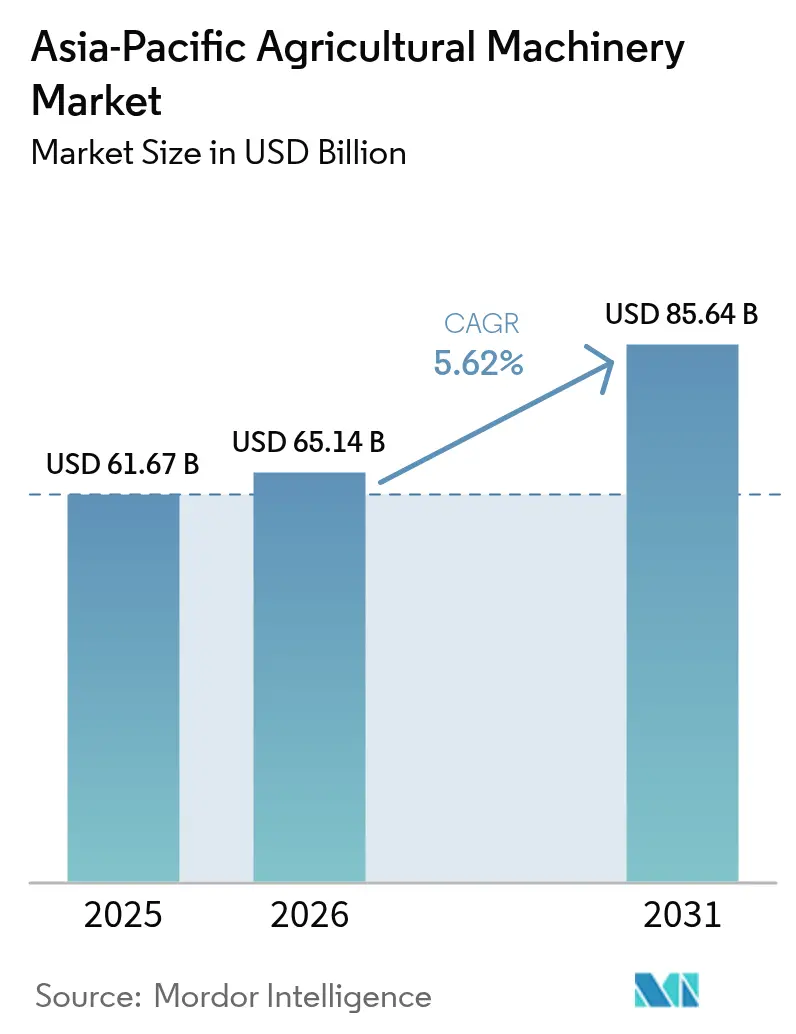

| 基準年の市場規模 (2025) | 61.67 十億米ドル |

| 市場規模 (2026) | 65.14 十億米ドル |

| 市場規模 (2031) | 85.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋農業機械市場分析

アジア太平洋農業機械市場は、2025年のUSD 616億7,000万から2026年にUSD 651億4,000万へと成長し、2026年から2031年にかけてCAGR 5.62%で2031年までにUSD 856億4,000万に達する見通しです。機械化の必要性は先進市場を超えて広がっており、タイの農業セクターは労働力の高齢化と気候変動の課題の中で、精密農業を唯一の実行可能な前進の道として採用しています。農村部の労働力プールの縮小により、農業従事者がトラクター、収穫機、スマート農業機械へと向かう中、急速な機械化が続いています。政府の資本補助金プログラムと農業収入の上昇が小規模農家による機器購入を支え、気候関連のインセンティブがドリップ灌漑と精密農業の普及を加速させています。OEM(相手先ブランド製造業者)は、多額の初期費用を平準化するために、ハードウェアにソフトウェアとサブスクリプションサービスをバンドルするようになっています。韓国および中国のメーカーが海外展開を拡大し、既存企業が製品ラインに自律性とデータ分析を組み込む競争を進める中、競争の激しさが増しています[1]出典:アジア開発銀行、「節水灌漑による農業生産の持続」、adb.org。

主要レポートの要点

- 製品タイプ別では、2025年のアジア太平洋農業機械市場シェアにおいてトラクターが57.15%を占めました。ドリップ灌漑機械は2031年まで13.02%のCAGRで拡大する見通しです。

- 地域別では、2025年のアジア太平洋農業機械市場規模において中国が35.12%のシェアで首位を占めました。インドは2031年まで8.4%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋農業機械市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業労働力不足による機械化の加速 | +1.8% | 日本、タイ、マレーシアに急性的な影響を与えるグローバルな要因 | 短期(2年以内) |

| 精密農業の普及とスマート農業機械 | +1.2% | インドへの波及効果を伴う中国、タイ、台湾 | 中期(2〜4年) |

| 気候連動型の収量保証インセンティブ | +0.9% | 干ばつ多発地域を重視するアジア太平洋コア地域 | 長期(4年以上) |

| 小規模農家を対象とした政府の融資枠 | +1.1% | タイでの政策支援を伴うインド、中国、フィリピン | 中期(2〜4年) |

| OEMの「パワー・アズ・ア・サービス」サブスクリプションモデル | +0.4% | 新興経済圏へ拡大するアジア太平洋先進市場 | 長期(4年以上) |

| 農業カーボンクレジットの収益化ポテンシャル | +0.3% | 規制の枠組みが整備されつつあるフィリピンとタイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業労働力不足による機械化の加速

深刻な労働力不足がハンズフリー農業機械への需要を高めています。日本の農林水産省は自動化補助金として100億円(USD 750万)を計上し、野菜農家が自律型収穫機を導入することで労働投入量を50%削減しています[2]出典:農林水産省日本、「農業者向け自動化支援補助金」、nationthailand.com。マレーシアのパーム農園は現在、自動運転トラックとドローン散布機を活用して、制限された移民労働者の流入を補っています。タイの稲作経営では高速田植機を採用し、1日の植付能力を5倍に引き上げています。こうした対応が、アジア太平洋農業機械市場全体の機器更新を加速させています。

精密農業の普及とスマート農業機械

IoTプラットフォーム、可変施肥コントローラー、UAVが圃場作業に浸透しています。Kubota Corporationのタイ向け農場管理アプリケーションは100の試験圃場を記録し、土壌検査と施肥マップを照合することで収量を最大30%向上させました[3]出典:Kubota Corporation、「デモンストレーションファームKUBOTA FARMが農業の新しい未来を提案」、kubota.com。台湾の25年間にわたる精密農業プログラムは現在、GIS、マルチスペクトルドローン、クラウド分析を統合して灌漑スケジュールを精緻化しています[4]出典:FFTC、「台湾における精密農業:事例と経験」、ap.fftc.org.tw。北京のUSD 1兆4,000億のデジタルインフラ誓約と、気候スマート農業に向けたUSD 3億2,000万の世界銀行融資が、将来のスマート農業機械の普及を支えています。これらの取り組みにより、アジア太平洋農業機械市場においてデータ駆動型デバイスの対象基盤が拡大しています。

気候連動型の収量保証インセンティブ

各国政府は機械化をレジリエンス目標に結び付けています。タイのバイオ・サーキュラー・グリーンロードマップは、干ばつ損失の軽減において効率的な農業機械を中核に位置付けています。イチジクの葉の形状に着想を得たドリップ灌漑システムは、収量を維持しながら水使用量を70〜80%削減し、水資源が逼迫したシナリオ下での明確なROIを示しています。オーストラリアは2023年の干ばつによる農場利益の大幅な落ち込みにもかかわらず、機械化セクターの成長を依然として見込んでいます。こうしたインセンティブが、アジア太平洋農業機械市場全体において高効率機械への需要を強化しています。

農業カーボンクレジットの収益化ポテンシャル

低排出機械は農業従事者がカーボンオフセットを獲得できる立場に置きます。タイとフィリピンの初期段階の枠組みでは、精密施肥および低耕起機器からのメタンおよび亜酸化窒素排出の削減を認定しており、アジア太平洋農業機械市場において先進機械への財務的な牽引力を生み出しています。タイやフィリピンのような国々のカーボンオフセット枠組みに支えられた低排出機械と精密農業技術の普及は、今後数年間における市場拡大をさらに加速させると予測されています。

阻害要因インパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資コスト | -1.3% | 小規模農家セグメントに急性的な影響を与えるグローバルな要因 | 短期(2年以内) |

| 収益性を制限する細分化された農地保有 | -0.8% | インド、中国、東南アジアの農村地域 | 中期(2〜4年) |

| アフターセールスサービスネットワークの未整備 | -0.6% | 新興アジア太平洋市場、農村流通のギャップ | 中期(2〜4年) |

| 農業従事者のデジタルリテラシーの低さ | -0.4% | 開発途上アジア太平洋経済圏の農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業従事者のデジタルリテラシーの低さ

スマートフォンの普及率と通信環境が安定しない地域では、データリッチなプラットフォームの普及が遅れています。タイの4.0イニシアティブおよび中国の農村ブロードバンド展開に組み込まれたトレーニングプログラムがそのギャップを縮小しつつあるものの、精密機器から十分な価値を引き出すためには一貫したユーザースキルの向上が依然として求められています。精密農業技術と持続可能な農業慣行の統合により市場は大幅な成長が見込まれますが、広範な普及に向けてはインフラおよびトレーニングの課題への対応が必要です。

収益性を制限する細分化された農地保有

南アジアおよび東南アジアにおける2ヘクタール未満という小規模な平均農場面積は、高能力農業機械の効果的な活用を制限しています。この構造的な制約が高馬力トラクターの普及を遅らせ、全体的な機械化水準を抑制しています。各国政府は農地統合と投資利回りの改善を目的に、複数農場協同組合や機械共有プログラムを推進しています。農地保有の細分化は業務効率にも影響を及ぼし、農業従事者が規模の経済を実現することを困難にしています。さらに、資本へのアクセスと資金調達の選択肢が限られていることが、これらの地域における機械化普及の課題をさらに複雑にしています。これらの問題に対処するため、農業政策は農地統合イニシアティブと農業機械購入に向けた財務支援メカニズムへの重点をますます強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トラクターは機械化の礎として君臨

2025年のアジア太平洋農業機械市場シェアにおいてトラクターが57.15%を占めました。農業従事者が土地準備、輸送、動力取出し作業においてトラクターに依存しているためです。トラクター市場は、40HP未満モデルがインド市場を席巻し、50HP超ユニットがオーストラリアの大規模農場で存在感を高める中、2031年にかけて着実に拡大する見通しです。ユーティリティトラクターは汎用性で際立っており、畝間トラクターは精密農業向けGPSステアリングおよび可変レート播種に対応しています。Daedong Corporationが2025年末までに韓国初のレベル4自律型トラクターを投入する計画は、購買者の期待を塗り替える可能性のある競争上の飛躍を示しています。相補的な耕起・耕耘農業機械は2番目に大きなカテゴリーを形成しており、稲作システムでは効率的な代かきと苗床準備が求められます。

収穫機械への需要は人件費の上昇に追随しています。コンバインハーベスターは米の収穫時間を7日から2日に短縮し、2024年に日当が15%上昇したタイで高く評価されています。ドリップ灌漑機器は現在の売上規模は小さいものの、最も成長の早いサブセグメントとしてCAGR 13.02%を記録しており、水管理義務の強化とインセンティブスキームを反映しています。マイクロ灌漑への関心は、中国の華北平野とインドのデカン高原全体で干ばつが普及を後押しすることで3倍になる可能性があります。ポンプ、施肥コントローラー、クラウド分析をバンドルするOEMが、新たなクロスセルの機会を獲得できる立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

2025年のアジア太平洋農業機械市場において中国が35.12%を占めましたが、排出規制の強化を受けてトラクター販売は急減しました。ドローンやスマート端末をカバーする補助金の拡充に加え、USD 1兆4,000億の農業デジタル化刺激策が、ハイテク機器を優遇する回復軌道を支えています。中国は老朽化した機械の更新が進む2026年以降、中一桁台の成長を再開する見込みです。インドは農村収入の上昇と播種機・収穫機へのアクセスを提供するファームマシナリーバンクに支えられ、CAGRが8.4%と最も成長の著しい地域となっています。

日本とオーストラリアは域内において確立された機械化の状況を示しています。東京の自動化補助金イニシアティブが、労働力高齢化の課題に対処するためのロボット収穫機の普及を促進しています。オーストラリアの農業機械産業は、農業従事者がこれまで延期していた機器更新を再開する中で回復の兆しを見せています。

タイを始めとする新興東南アジア経済圏が、アジア太平洋のその他の地域セグメントに大きな厚みをもたらしています。タイの農業機械市場はKubota Corporationの生産能力拡大イニシアティブに支えられ、着実な成長を続けています。インドネシアがTYMからのトラクター輸入を増やして新規稲作農場プロジェクトに対応していることは、アジア太平洋農業機械市場の地域的な広がりをさらに示しています。

競争環境

アジア太平洋農業機械市場における競争は、中程度に集中しています。Kubota Corporation、Deere & Company、CNH Industrial N.V.、Mahindra & Mahindra Ltd.、AGCO Corporationがフルラインのポートフォリオとディーラーネットワークで首位を守る一方、TYMとDaedong Corporationはコスト競争力のある自律型製品を通じて地域浸透を加速させています。Zoomlionを筆頭とする中国メーカーはハイブリッドトラクターとデジタル農場プラットフォームを発表し、60か国への輸出成長を狙っています。

統合サービスモデルが市場競合他社を差別化しています。Kubota Corporationはデモンストレーション農場を運営し、農学トレーニングとテレマティクスのインサイトを提供して顧客のROIを高めています。CNH Industrial N.V.はタイでサトウキビ収穫のトン当たりサブスクリプションを開始し、設備投資を変動費に転換しました。Yanmar Co. Ltd.によるCLAAS KGaA mbHのインド部門の買収は、南アジア需要に対する合算能力を強化します。アフターセールスの部品ハブとリモート診断に投資するサプライヤーは、機器の高稼働率を確保し、これがアジア太平洋農業機械市場における再購入の決定的な要因となっています。

デジタル能力が新たな競争の場となっています。Deere & CompanyのOperations Center、Kubota CorporationのKSAS、AGCO CorporationのFuseクラウドスイートが、データサービスによる機器販売の囲い込みを競っています。カーボンクレジットマーケットプレイスとAI駆動型作物モデルが追加的な収益源を約束し、農業テックスタートアップを既存OEMとの戦略的提携へと誘引しています。

アジア太平洋農業機械産業のリーダー企業

Deere & Company

AGCO Corporation

Mahindra & Mahindra Ltd.

KUBOTA Corporation

CNH Industrial N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:TYMはインドネシアの販売代理店とKRW 350億(USD 2,600万)のトラクター供給契約を締結し、2025年初頭から納入を開始します。

- 2024年11月:Zoomlion Heavy Industry Science & Technology Co., Ltd.は、2024年10月26日から28日にかけて中国・長沙で開催された2024年中国国際農業機械展示会に出展し、最新型TF220コンバインハーベスターを発表しました。

アジア太平洋農業機械市場レポートの調査範囲

農業機械とは、農業活動における生産性、効率性、精度を向上させるために使用される幅広い機械装置・ツールを指します。これらの機械は、土地準備、播種、灌漑、収穫、収穫後処理を含む農業の様々な段階を支援します。アジア太平洋農業機械市場は、製品タイプ別(トラクター、耕起・耕耘機械、播種機械、収穫機械、牧草機械、灌漑機械、その他の製品タイプ)および地域別(中国、日本、インド、オーストラリア、アジア太平洋のその他の地域)にセグメント化されています。本レポートでは、上記のすべてのセグメントについて金額ベース(USD)での市場推計と予測を提供しています。

| トラクター | 馬力 | 20HP未満 |

| 21〜30HP | ||

| 31〜50HP | ||

| 50HP超 | ||

| タイプ | ユーティリティトラクター | |

| 畝間トラクター | ||

| コンパクトユーティリティトラクター | ||

| その他のタイプ | ||

| 耕起・耕耘機械 | プラウ | |

| ハロー | ||

| カルチベーター・ティラー | ||

| その他の耕起・耕耘機械 | ||

| 播種機械 | シードドリル | |

| プランター | ||

| スプレッダー | ||

| その他の播種機械 | ||

| 収穫機械 | コンバインハーベスター | |

| 飼料収穫機 | ||

| その他の収穫機械 | ||

| 牧草・飼料機械 | モア | |

| ベーラー | ||

| その他の牧草・飼料機械 | ||

| 灌漑機械 | スプリンクラー灌漑 | |

| ドリップ灌漑 | ||

| その他の灌漑機械 | ||

| その他のタイプ | ||

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| アジア太平洋のその他の地域 |

| 製品タイプ別 | トラクター | 馬力 | 20HP未満 |

| 21〜30HP | |||

| 31〜50HP | |||

| 50HP超 | |||

| タイプ | ユーティリティトラクター | ||

| 畝間トラクター | |||

| コンパクトユーティリティトラクター | |||

| その他のタイプ | |||

| 耕起・耕耘機械 | プラウ | ||

| ハロー | |||

| カルチベーター・ティラー | |||

| その他の耕起・耕耘機械 | |||

| 播種機械 | シードドリル | ||

| プランター | |||

| スプレッダー | |||

| その他の播種機械 | |||

| 収穫機械 | コンバインハーベスター | ||

| 飼料収穫機 | |||

| その他の収穫機械 | |||

| 牧草・飼料機械 | モア | ||

| ベーラー | |||

| その他の牧草・飼料機械 | |||

| 灌漑機械 | スプリンクラー灌漑 | ||

| ドリップ灌漑 | |||

| その他の灌漑機械 | |||

| その他のタイプ | |||

| 地域別 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋のその他の地域 | |||

レポートで回答されている主な質問

アジア太平洋農業機械市場の現在の市場規模はいくらですか?

2026年の市場規模はUSD 651億4,000万と評価されており、2031年までにUSD 856億4,000万に達する見通しです。

地域の農業機械販売において主力の製品カテゴリーはどれですか?

トラクターが産業収益の約57.15%を占めており、圃場作業における中心的な役割を反映しています。

農業機器需要において最も成長の著しい国はどこですか?

インドは補助金プログラムと農業収入の増加に支えられ、CAGRが8.4%で拡大しています。

農業従事者による新しい農業機械の採用を最も制限している要因は何ですか?

高い初期投資コストが主要な障壁となっており、特に小規模農家にとって顕著です。

メーカーはどのようにして購入の障壁を軽減していますか?

OEMは資本的支出を従量課金制に転換するサービスとしてのパワー(パワー・アズ・ア・サービス)パッケージをサブスクリプション形式で提供するようになっています。

最終更新日: