デジタル農業市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

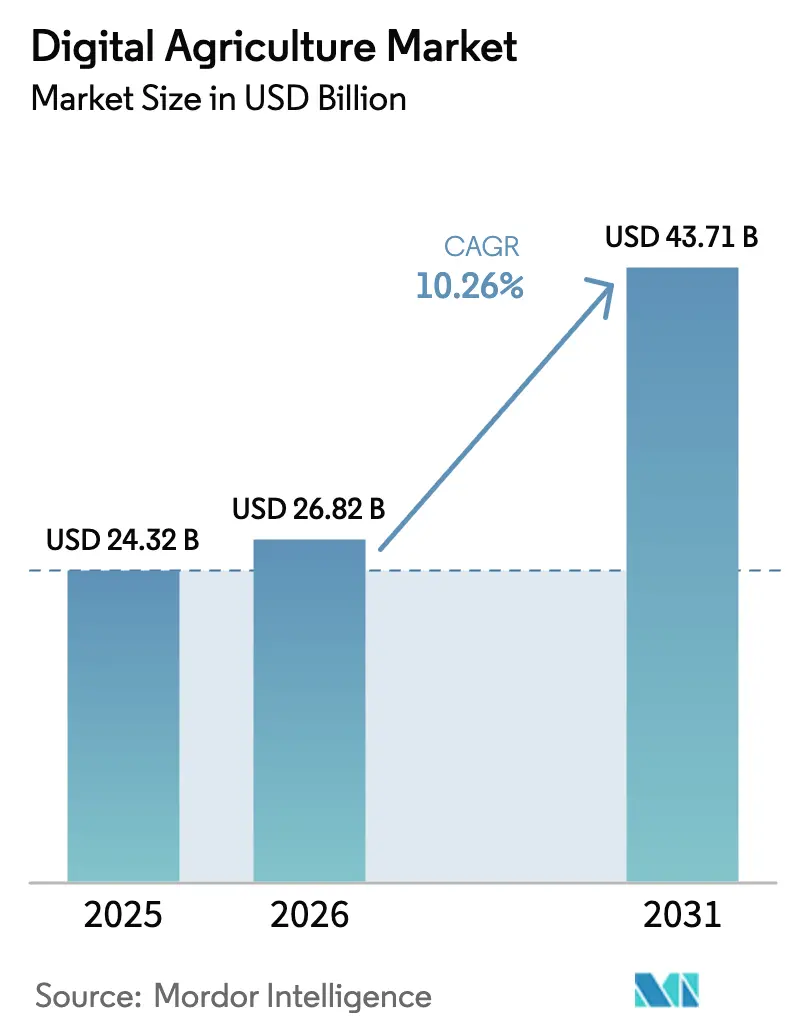

| 市場規模 (2026) | 26.82 十億米ドル |

| 市場規模 (2031) | 43.71 十億米ドル |

| 成長率 (2026 - 2031) | 10.26% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル農業市場分析

デジタル農業市場は2025年に242億3,200万米ドルと評価されており、2026年の268億2,000万米ドルから2031年には437億1,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は10.26%となっています。エッジコンピューティングへの多大な投資、センサーの広範な普及、データ収益化モデルが、リアルタイムかつ現場での意思決定へのシフトを牽引しています。農村部のブロードバンド資金、ドローンコストの低下、持続可能性に関する規制が交差する地域では成長が特に顕著であり、農場がカレンダーベースの農薬散布からデータ駆動型の農業実践へと移行することを可能にしています。ソフトウェアに特化した新規参入企業が従来の農機具販売店を迂回する一方、既存メーカーは市場影響力を維持するために人工知能チップをトラクターに統合するなど、競争力学が激化しています。業界コンソーシアムは相互運用性標準の普及を推進しており、新興のデータマーケットプレイスは農業者にデータ交換・共有の選択肢を提供しています。サイバーセキュリティリスクとベンダーロックインは依然として重大な課題です。アフリカでは二桁成長が接続性格差の急速な縮小を示しており、サブスクリプション型分析ソリューションに新たな機会をもたらしています。

主要レポートのポイント

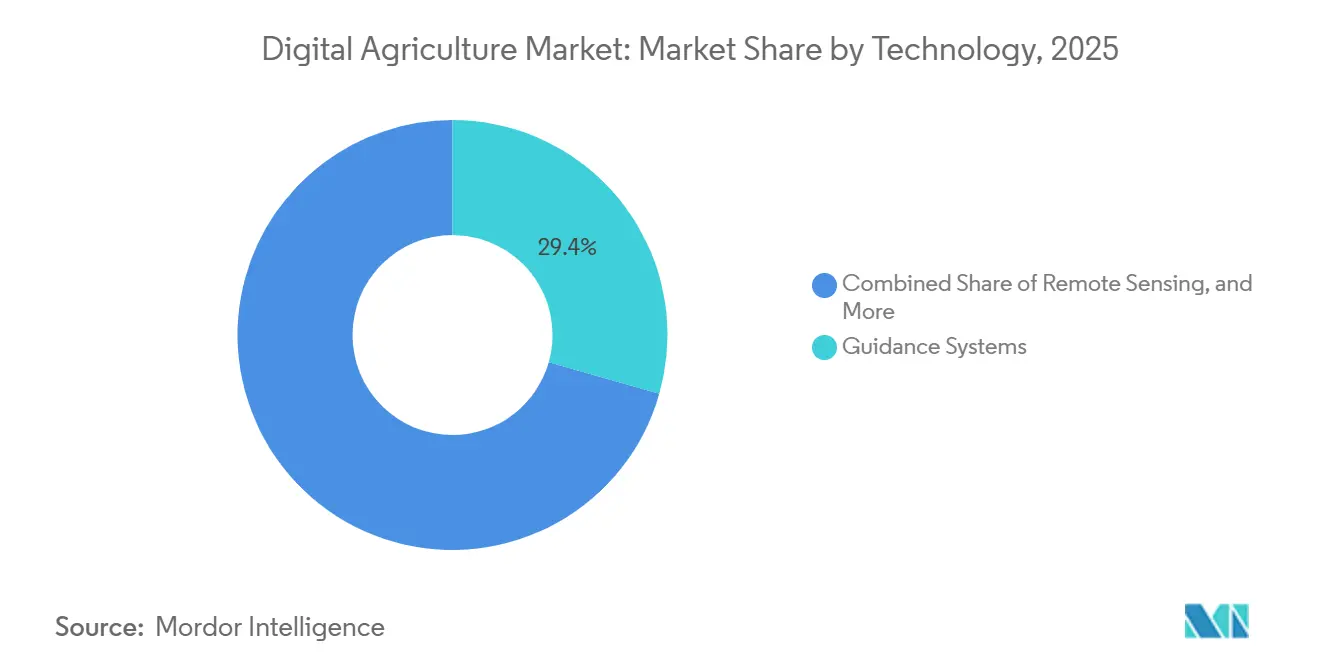

- 技術別では、ガイダンスシステムが2025年のデジタル農業市場シェアの29.4%を占めてトップとなり、人工知能は2031年にかけて年平均成長率(CAGR)11.3%で進展しています。

- ソリューション別では、ハードウェアが2025年のデジタル農業市場規模の43.2%を占め、ソフトウェアは2031年にかけて年平均成長率(CAGR)9.8%で拡大すると予測されています。

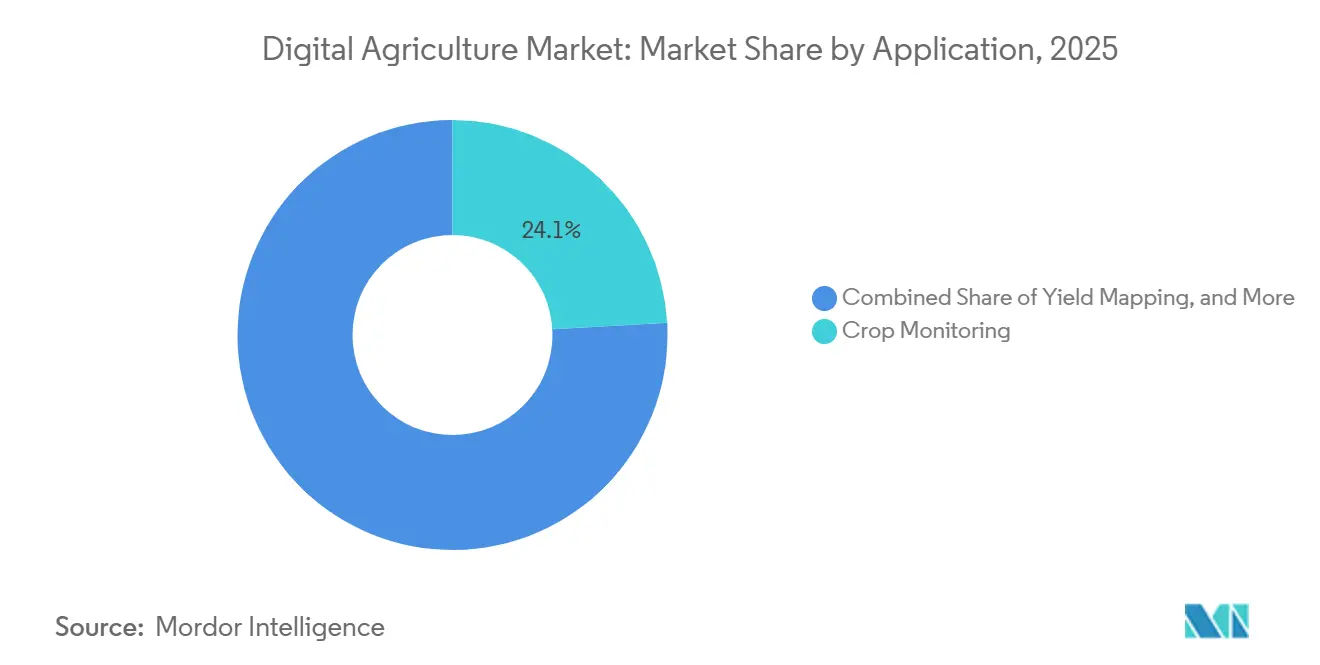

- 用途別では、作物モニタリングが2025年の収益の24.1%を占め、ドローン分析は予測期間を通じて年平均成長率(CAGR)10.7%で成長すると予測されています。

- 農場規模別では、中規模農場が2025年の市場シェアの41.5%を占め、小規模農場は2031年にかけて年平均成長率(CAGR)8.6%で導入が拡大すると予測されています。

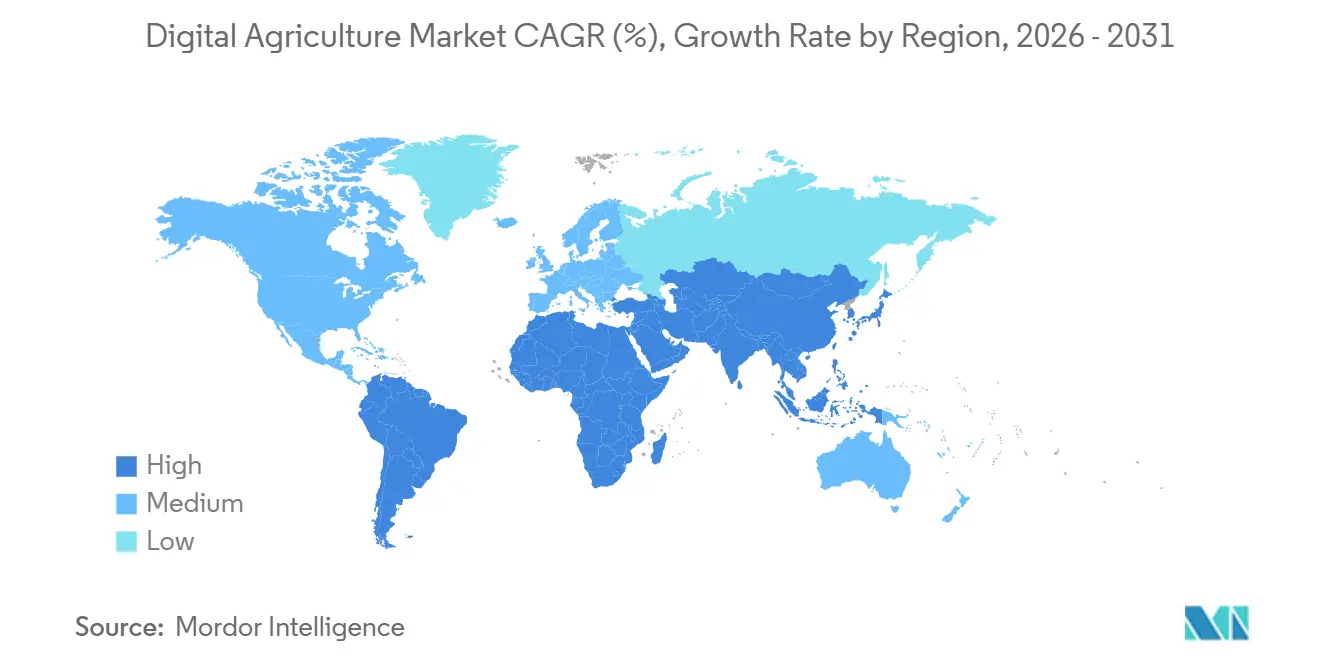

- 地域別では、北米が2025年に37.8%のシェアでトップとなり、アフリカは年平均成長率(CAGR)10.9%で2031年にかけて拡大する最も成長の速い地域です。

- Deere & Company、CNH Industrial N.V.、Syngenta Group、AGCO Corporation、Bayer AGを含む上位5社のベンダーが、2025年の世界収益の大部分を合計で占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のデジタル農業市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| IoTセンサーと接続性の急速な普及 | +1.9% | 北米および欧州、アジア太平洋への波及 | 中期(2〜4年) |

| ドローンハードウェア価格の低下 | +1.7% | アジア太平洋中心、南米およびアフリカへの波及 | 短期(2年以内) |

| データ駆動型収量向上の必要性 | +1.6% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 農場生成データマーケットプレイス | +1.3% | 北米および欧州連合、ブラジルでの試験運用 | 長期(4年以上) |

| 衛星を活用した超局所気象フィード | +1.2% | 世界規模、雨水依存型農業のアフリカおよび南アジアで重要 | 中期(2〜4年) |

| 農業機器に組み込まれたエッジAIチップ | +1.1% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IoTセンサーと接続性の急速な普及

5米ドル未満の価格の携帯電話モジュールにより、2024年の農業向け総出荷台数は1,200万台以上に増加しました。米国農務省は2024年度のリコネクト農村ブロードバンドプログラムに4億米ドルを配分し、リアルタイム土壌水分テレメトリのコストを削減しました[1]出典:米国農務省、「リコネクトプログラム」、usda.gov。エッジゲートウェイは現在100台のフィールドノードからデータを集約し、帯域幅使用量を70%削減して地域規模の病害虫モデルの商業的実現可能性を高めています。米国議会は米国国立標準技術研究所に対し、2026年までに相互運用性規則を策定するよう指示しており、これにより標準化されたプロトコルを中心としたベンダー統合が促進されると見込まれています。農業者はすでに匿名化されたセンサーデータストリームから収益を得ており、サブスクリプションコストの相殺に役立つ副収入源となっています。これらの進展は総合的に生産性を向上させ、接続デバイスの総所有コストを削減します。

ドローンハードウェア価格の低下

2024年、中国のエントリーレベルの農薬散布ドローンは3,000米ドル未満の価格となり、メーカーの累積生産台数は40万台に達しました。2025年、ブラジルは目視外飛行の免除を導入し、1人のオペレーターが1日あたり200ヘクタールをカバーし、回収期間を18か月未満に短縮することを可能にしました。以前は5,000米ドルだったサーマルカメラのコストは、スマートフォンのサプライチェーンの進歩により800米ドルまで低下し、生育中期の介入におけるストレス検出がより利用しやすくなりました。国際民間航空機関による調和努力により、認定オペレーターが欧州圏全体で入札できるようになり、国境を越えたサービスモデルが促進されています。これらのコスト低下と規制改善の組み合わせにより、以前は手動散布に頼っていた小規模農家にとってもドローンが実用的な選択肢となっています。さらに、より広範な展開により豊富な画像データセットが生成され、機械学習ベースの収量予測が強化されています。

データ駆動型収量向上の必要性

肥料と作物保護のための投入コストは2020年から2024年の間に30%増加し、利益率を低下させ、可変施用ツールへの需要を高めました。2024年のフィールドトライアルでは、Deere & CompanyのSee and Sprayシステムが除草剤使用量を最大59%削減し、グリホサートに関する米国環境保護庁のより厳格な規制に対応しました。5シーズンをカバーする収量マップは、炭素クレジットのベースラインの基盤を形成するため、農場データ取引所でプレミアム評価を受けています。農業分析と保険リスクモデルの統合により、デジタル農業市場への新たな参加者が引き付けられ、検証済みデータセットの重要性が高まっています。サービスプロバイダーは土壌サンプリングと財務予測を組み合わせ、包括的なアドバイザリーパッケージを提供しています。これらの進展は、収益性を維持しようとする農業者にとってデータ駆動型戦略の重要な役割を強調しています。

衛星を活用した超局所気象フィード

Planet Labsの200機の衛星コンステレーションは毎日3メートル解像度の画像を提供し、24時間以内に灌漑障害の検出を可能にしています。国際ビジネスマシンズ(IBM)ウェザーカンパニーはこれらの衛星フィードを地上センサーと統合し、農業活動の農薬散布ウィンドウを最適化する1キロメートル解像度の予測を提供しています。2024年、米国海洋大気庁(NOAA)はGOES-18衛星の近赤外線バンドを強化し、サハラ以南のアフリカにおける無料普及アプリケーションの植生モニタリング能力を向上させました。高度な蒸発散アルゴリズムが静的な作物係数に取って代わり、カリフォルニア州のセントラルバレーで20%〜30%の節水効果をもたらしています。合成開口レーダーと光学画像の組み合わせにより、モンスーンシーズン中の全天候型モニタリングが可能となり、数週間にわたるデータ中断の必要性がなくなりました。これらの技術的進歩は総合的に農業タイミングを向上させ、資源効率を改善します。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 発展途上国における農地の断片化 | -1.4% | 南アジア、サハラ以南のアフリカ、東南アジア | 長期(4年以上) |

| 高い初期設備投資 | -1.2% | 世界規模、南米および東欧で深刻 | 中期 (2〜4年) |

| 農場ネットワークへのサイバーセキュリティ脅威の増大 | -0.9% | 北米、欧州、オーストラリア | 短期(2年以内) |

| ベンダーによるデータ所有権のロックインへの懸念 | -0.8% | 北米および欧州連合、ブラジルおよびインドで新興 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

発展途上国における農地の断片化

インドの平均農場規模は1.1ヘクタール未満にとどまっており、年間作物利益率と比較した場合、精密ガイダンスシステムは経済的に実行不可能です[2] 出典:米国農務省経済調査局、「リスク、政府プログラム、および環境:構造、農場規模、および技術導入」、ers.usda.gov。ケニアとナイジェリアでは、協同組合のドローン機団が機器のメンテナンスと収益分配に関するガバナンス上の課題に直面しています。2020年から2024年にかけて、中国の農地集約プログラムは4,000万ヘクタールを集約し、南アジアでは達成できない機械化の恩恵を実現しました。サハラ以南のアフリカでは、非公式な賃貸慣行により農地の境界が毎年変化し、収量アルゴリズムに必要な複数シーズンにわたるデータの継続性が損なわれています。ルワンダとエチオピアのデジタル土地登記は耕作地の30%未満しかカバーしておらず、農業技術の導入を妨げています。これらの構造的課題は、主要な新興地域におけるデジタル農業市場の成長を引き続き制約しています。

ベンダーによるデータ所有権のロックインへの懸念

クローズドフォーマットは、新しいプロバイダーへの切り替え時に分析の継続性が失われることにより、農業者に5,000米ドルから15,000米ドルのコストを課しています。AgGatewayのADAPT(農業データアプリケーションプログラミングツールキット)仕様はオープン標準を提供していますが、主要メーカーはソフトウェア収益を守るためにデータの完全なエクスポートを制限し続けています。欧州連合データガバナンス法は農業者に機械生成ログの所有権を付与していますが、執行は地方裁判所での整備が進行中です。2024年、米国司法省はBayer AGのデータマーケットプレイスに対して競争上の損害への懸念を理由に独占禁止法調査を開始しました[3]出典:米国司法省、「農場データプラットフォームに関する独占禁止法調査」、justice.gov。アルゼンチンにおけるブロックチェーンベースのポータビリティ試験は可能性を示していますが、特産作物に限定されています。データ権利に関する透明性の欠如はプラットフォームの切り替えを妨げ、市場全体の成長を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ガイダンスシステムが収益を支え、人工知能が成長をリード

ガイダンスシステムは2025年のデジタル農業市場シェアの29.4%を占め、デジタルツールを導入する多くの農業者にとっての主要な入口として機能しています。このセグメントはデジタル農業市場規模への最大の貢献者であり続けており、リアルタイムキネマティック補正サブスクリプションと後付け自動操舵キットからの高い継続収入に支えられています。メーカーはバンドルサービス契約を活用してキャッシュフローを安定させ、複数年契約を確保し、市場リーダーシップを強化しています。衛星やドローンなどのリモートセンシング技術は、可変施用処方箋や規制報告のための生画像を提供することでガイダンスシステムを補完しています。成熟しているにもかかわらず、ガイダンスセグメントはセンチメートルレベルの精度や自動化された枕地旋回などの機能で進化を続けており、重複を最小化し燃料消費を削減しています。

年平均成長率(CAGR)11.3%の人工知能は、デジタル農業市場において最も成長の速い技術コンポーネントであり、次のイノベーションの波を牽引する態勢にあります。農薬散布機や収穫機に統合された400米ドル未満のシステムオンモジュールに搭載されたエッジニューラルネットワークは、ネットワーク遅延なしにピクセルレベルの雑草ターゲティングと穀物品質評価を可能にしています。主要メーカーはファームウェアエコシステムを保護し独自のテレメトリデータを収集するために専用アクセラレーターを組み込んでいます。同時に、オープンソースモデルが病害検出と異常アラートに特化したスタートアップの参入障壁を下げています。その結果、投資は機械的イノベーションよりもソフトウェアの専門知識とシリコンパートナーシップに向けられるようになり、新機能の開発と展開が加速しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

ソリューション別:ハードウェアが依然として優位だがソフトウェアが勢いを増す

ハードウェアは2025年のデジタル農業市場規模の43.2%を占め、市場の基盤を形成するトラクター、センサー、ドローンへの不可欠な投資に牽引されています。ジャイロスコープやリチウム電池などのコンポーネント価格の低下により、コスト意識の高い農場がエントリーレベルの自動化ソリューションを導入できるようになっています。販売店はインストール、キャリブレーション、メンテナンスなどのバンドルサービスを提供することで収益性を維持し、ハードウェアのマージン圧力を相殺しています。さらに、センサーの小型化の進歩により、土壌プローブやマイクロ気象ステーションなどの補完的な購入が促進され、より高付加価値の分析を支援しています。

ソフトウェアは年平均成長率(CAGR)9.8%で最も速い成長率を示すと予測されており、一回限りの機器販売から継続的な収益ストリームへと焦点が移行し、デジタル農業市場規模を拡大しています。例えば、Climate FieldViewの2億エーカーの登録面積は、匿名化されたデータセットを収益化するプラットフォームモデルのスケーラビリティを示しています。無線通信(OTA)メカニズムを通じた定期的な機能更新はユーザーエンゲージメントを高め、段階的な価格戦略を可能にしています。ハイパースケールクラウドプロバイダーは農業データを企業資源計画システムと統合する農場固有のモジュールを提供し、ソフトウェアソリューションをバックオフィス業務に組み込んでいます。アカウントマネージャーがコンサルティング型の販売アプローチを採用するにつれ、ソリューションプロバイダーは初期ライセンス料を超えた付加価値を獲得しています。

用途別:作物モニタリングがリードし、ドローン分析が最速で成長

作物モニタリングは2025年に24.1%の収益シェアを占め、デジタル農業市場において最も発展したユースケースとして確立されています。Planet Labsの高解像度画像と地上センサーの組み合わせにより、農業者は24時間以内にストレスイベントの包括的な状況を把握でき、収量ポテンシャルの保護に役立てています。収量マッピングは空間的なばらつきに関する洞察を提供し、土地評価や炭素クレジット評価を支援しています。土壌健全性ダッシュボードは水分と栄養素の管理を支援し、特に干ばつが発生しやすい時期の資源効率を高めています。

年平均成長率(CAGR)10.7%で成長すると見込まれるドローン分析は、デジタル農業市場において最も成長の速い用途です。目視外飛行の規制承認により、1人のパイロットが毎日複数のフィールドを監視できるようになり、高頻度の画像を実用的なアドバイザリー出力に変換しています。より手頃なマルチスペクトルカメラの利用可能性により、ドローンは生育中期の窒素追肥推奨を可能にし、測定可能なマージン改善をもたらしています。サービスプロバイダーはヘクタール当たりの料金でこれらの機能を提供し、中小規模農場のアクセシビリティを高めています。同じ画像が保険会社やトレーダーのリスクモデルを支援し、業界全体で新たな収益機会を創出しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

農場規模別:中規模農場が優位、小規模農場が加速

100〜500ヘクタールの中規模農場は2025年の導入の41.5%を占め、デジタル農業市場において最大のセグメントを代表しています。その資本準備金と業務の複雑さが、ガイダンスシステムや可変施用制御などの技術への投資を正当化しています。多くのオペレーターは固定費を分散するために購買協同組合に参加しており、政府の補助金はESGコンプライアンス追跡を強化するために中規模農場を優先しています。サービスプロバイダーは高度な機能と管理しやすい学習曲線のバランスを取るバンドルソリューションを提供し、高い更新率に貢献しています。

100ヘクタール未満と定義される小規模農場は年平均成長率(CAGR)8.6%で成長しており、最も急速に拡大する顧客セグメントとなり、デジタル農業市場の主要な成長ドライバーとなっています。インドのデジタル農業ミッションなどの政策イニシアチブはハードウェアコストを削減する補助金を提供し、共有ドローン機団は設備投資をサービスベースの料金に転換しています。スマートフォンのアドバイザリーアプリケーションは基本的なデジタルインフラを確立し、ベンダーがセンサーキットやマイクロ保険などの追加製品を促進することを可能にしています。低コストエッジデバイスの大量生産により、フィールドごとの経済性が改善され、以前は手の届かないと考えられていた小規模農場にとって精密ガイダンスがより利用しやすくなっています。

地域分析

北米は2025年のデジタル農業市場シェアの37.8%を占め、大規模な農場規模、高い機械化率、および米国農務省の気候スマート商品プログラムからの継続的な資金に牽引されています。米国環境保護庁による除草剤の規制が精密農薬散布技術の導入を加速させており、米国食品医薬品局の家畜トレーサビリティ規則が記録管理ソフトウェアへの需要を高めています。カナダでは草原の穀物システムで同様の進歩が見られ、メキシコは2026年までに80%のカバレッジを目指して農村ブロードバンドの格差解消に取り組んでいます。確立された販売店ネットワークと資金調達チャネルが次世代自律型トラクターの急速な導入を促進しています。さらに、サイバーセキュリティ意識の高まりが米国国立標準技術研究所のベストプラクティスのより迅速な実装を促進しています。

アフリカは、携帯電話事業者が第4世代ネットワークを拡大し衛星画像コストが1ヘクタール当たり1米ドル未満に低下するにつれ、デジタル農業市場において年平均成長率(CAGR)10.9%で最高の成長率を達成すると予測されています。南アフリカは水不足に対処するために可変施用灌漑を活用しており、ケニアは村落レベルのドローン協同組合を先駆けています。アフリカ開発銀行は2024年に農業技術融資として2億米ドルを配分し、機器リースと農業コンサルティングを組み合わせたスタートアップを育成しています。毎日の衛星画像とクラウドベースのアドバイザリープラットフォームが自給農家の気候関連課題の軽減を支援しています。断片化した土地所有権にもかかわらず、ルワンダとエチオピアのデジタル登記試験が複数シーズンにわたるデータ継続性の基盤を築いています。これらの進展はアフリカを、未開拓の農業ポテンシャルを活用しようとする新規市場参入者にとっての主要地域として位置づけています。

欧州は欧州委員会の共通農業政策予算3,870億ユーロ(4,100億米ドル)の恩恵を受けており、2027年まで資金がデジタルツールに配分されています。ガイダンスシステムと可変施用技術はドイツ、フランス、英国で広く普及しており、東欧は労働力不足に対処するためにドローンスカウティングを拡大しています。2030年までに農薬使用量を50%削減することを目指すファームトゥフォーク戦略が、化学物質使用の最適化に焦点を当てたサブスクリプション型分析への需要を牽引しています。農業者にテレメトリデータの所有権を付与するデータガバナンス法がプラットフォーム設計をオープン交換フレームワークに向けて影響を与えています。さらに、メーカーは欧州連合人工知能法への準拠のためにエッジ人工知能モジュールをローカライズし、認証期間を短縮しています。

競争環境

デジタル農業市場は中程度の集中度を示しており、上位5社のサプライヤーであるDeere & Company、CNH Industrial N.V.、Syngenta Group、AGCO Corporation、Bayer AGが2025年の世界収益の大部分を合計で占めています。Deere & Company、CNH Industrial N.V.、AGCO Corporationは広範なトラクターの設置基盤を活用して精密アップグレードのクロスセルを行い、顧客をリアルタイムキネマティック補正と独自のガイダンスシステムに囲い込んでいます。AGCO Corporationの2024年のTrimbleとの20億米ドルの合弁事業は、統一された可変施用制御と農場管理ソフトウェアを確立し、競合他社間の相互運用性の新たなベンチマークを設定しました。

Bayer AGやSyngenta Groupなどの農業資材サプライヤーは、農業学的洞察を収益化するためにデータプラットフォームへの注力を強めています。例えば、Climate FieldViewの作付面積規模は、地域のパフォーマンストレンドを求める種子メーカーからの有料ライセンス収益を生み出しています。さらに、MicrosoftやInternational Business Machinesなどのテクノロジー企業は、会計やサプライチェーンシステムとのシームレスな統合を必要とするエンタープライズアカウントに対応するため、ハイパースケールクラウドプラットフォームに農場モジュールを組み込んでいます。一方、NVIDIA、Intel、Advanced Micro Devicesはエッジ人工知能アクセラレーターのシリコン設計受注を競い合い、農機具メーカーと独占的なチップ開発ロードマップで協力しています。

Traction AgやFarmers Edge Inc.などのスタートアップは、ヘクタール当たりの価格モデルと農業者への直接販売チャネルで中小企業をターゲットにしています。競争上の差別化はオープンデータ交換への依存度が高まっていますが、主要メーカーは継続的な収益ストリームを守るために完全な相互運用性に抵抗することが多いです。サイバーセキュリティの強化やデータポータビリティの保証などの新興購買基準が、顧客の信頼を維持するためにベンダーがサードパーティ監査レポートを公開することを促しています。

デジタル農業産業リーダー

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Bayer AG

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:OpenAgriプロジェクトとAgStackファウンデーションは、OpenAgriのオープンソースソフトウェアポートフォリオをAgStackのデジタルインフラに組み込む戦略的パートナーシップを発表しました。この協力はシステムの断片化やベンダーロックインなど、デジタル農業における持続的な課題に対処することを目指しています。

- 2025年11月:Land O'LakesとMicrosoftは農業におけるAIイノベーションを推進し、重要な農業課題に取り組む戦略的提携を結びました。このパートナーシップはLand O'Lakesの包括的な農業データとMicrosoftのクラウドおよびAI技術を統合することで、農場の効率性と持続可能性を高めることを目指しています。

- 2025年11月:Syngenta Groupは旗艦デジタルインフラをサードパーティ開発者に開放するCropwiseオープンプラットフォームを立ち上げました。このイニシアチブは、小規模または高齢の農業者がAIとデジタルツールの急速な進歩に追いつくことに課題を抱えるグローバル農業における「技術格差」を解消することを目指しています。

- 2024年11月:Microsoft Corporationは農業市場向けの用途を含む、業界固有のデータで最適化された一連のカスタマイズされたAIモデルを立ち上げることでAI能力を強化しました。これらのモデルは特定の業界課題に対処するための精密かつ効果的なソリューションを提供することを目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタル農業市場を、作物および畜産業務におけるデータの取得・伝送・分析・活用を担うハードウェア、ソフトウェア、および接続サービスの全体として定義する。その範囲は、圃場内センシングに始まり、農場ゲートに至るまでを対象とする。具体的には、精密農業機械、IoTセンサー、リモートセンシング用ドローンおよび衛星、分析プラットフォーム、ならびに農家が播種・施肥・灌漑・収穫の時期と方法を判断するための助言アプリケーションが含まれる。

スコープ除外:商品取引プラットフォームや食品加工ソフトウェアなど、農場ゲート以降の下流活動は市場規模の算定から除外される。

セグメンテーション概要

- 技術別

- ガイダンスシステム

- リモートセンシング

- 可変施用技術

- 人工知能

- モノのインターネット(IoT)

- ブロックチェーンとトレーサビリティ

- ロボティクスと自動化

- ソリューション別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 作物モニタリング

- 収量マッピング

- 土壌モニタリング

- 気象追跡

- 精密農薬散布

- ドローン分析

- 家畜健康追跡

- 農場規模別

- 小規模農場(100ヘクタール未満)

- 中規模農場(100〜500ヘクタール)

- 大規模農場(500ヘクタール超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびラテンアメリカにわたり、農学者、ドローンサービス事業者、地域ディーラーネットワーク、農業協同組合、および公的普及指導員を対象に複数の構造化インタビューを実施した。これらの議論では、ユニット普及率の前提、価格分散、およびアップグレードサイクルを検証し、デスクワークで特定された予測ドライバーを精緻化する定性的ウェイティングに反映させた。

デスクリサーチ

アナリストは、FAO、USDA ERS、Eurostat、インドのNational Sample Surveyなどの機関が公開するオープンデータをスクリーニングすることで、対象技術プールをマッピングした。これらのデータは、耕作地面積、畜産頭数、およびヘクタール当たりの資本支出を定量化するものである。さらに、World Bankの農村ブロードバンドダッシュボードおよびITU接続性データセットから導出した普及率を重ね合わせ、接続デバイスのリーチを裏付けた。大手農業機械メーカー、センサープロバイダー、および農業ソフトウェア企業の財務申告書および投資家向け資料は、平均販売価格の明確化に寄与し、EPOのデジタル農業ダッシュボードの特許動向は新興コストカーブを示した。Mordorがライセンスを取得するサブスクリプションデータベース、すなわち企業収益分割のためのD&B HooversおよびディールフローのためのDow Jones Factivaは、商業展開の検証に活用された。ここに引用したソースは例示であり、エビデンスベースには多数の追加的な公開・有料参考資料が反映されている。

市場規模の算定と予測

トップダウンモデルは、耕作面積および畜産頭数の統計を潜在的支出プールに変換し、技術固有の普及率およびヘクタール当たりまたは頭数当たりの年間支出を適用する。ドローン出荷台数の集計やサンプリングされた農場管理ソフトウェアのサブスクリプションなど、一部のボトムアップ検証により合計値を確認し、過少報告されている部分を特定して調整する。主要変数には、農村ブロードバンドカバレッジ、ドローン平均価格の推移、エーカー当たりの可変施肥技術の普及率、政府補助金の支出額、および資本予算に影響を与える農産物価格の変動が含まれる。予測は多変量回帰フレームワークで実行され、接続性の成長、商品価格、および補助金の強度が先行指標として機能し、確定前に業界専門家がシナリオバンドをレビューする。

データ検証と更新サイクル

アウトプットは三層のレビューを経る:過去系列に対する自動分散スキャン、アナリスト間のクロスチェック、およびシニアアナリストによる最終承認。更新は12ヶ月ごとに実施され、政策変更または技術的ブレークスルーがコアドライバーに重大な影響を与える場合には、中間更新を行う。

MordorのデジタルアグリカルチャーベースラインがなぜReliabilityを誇るのか

公表されている推計値がしばしば乖離するのは、プロバイダーが異なる基準年を選択したり、隣接技術を一括計上したり、あるいは旧式の為替レートで現地価格を換算したりするためである。

主要なギャップ要因としては、(1) Mordorの農場ゲート境界(一部の調査では収穫後物流を含む)、(2) グローバル平均ASPに対する当社の現地価格監査の活用、(3) 他社が更新頻度を低く設定する中での当社の年次更新サイクル、が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| 26.0 Bn(2025年) | Mordor Intelligence | - |

| 24.2 Bn(2024年) | Global Consultancy A | ドローンサービス収益を除外し、2022年の為替レートを使用 |

| 22.0 Bn(2023年) | Trade Journal B | ハードウェア販売のみを一括計上し、3年間の更新サイクルを適用 |

これらの比較は、スコープ、価格設定、および更新サイクルが完全に整合した場合、Mordorの厳格なトライアンギュレーションが、意思決定者が再現・信頼できる均衡かつ透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2026年のデジタル農業市場の規模はどのくらいですか?

デジタル農業市場規模は2026年に268億2,000万米ドルであり、2031年までに437億1,000万米ドルに達すると予測されています。

デジタル農業において最も高い収益を占める技術はどれですか?

ガイダンスシステムが2025年の技術収益の29.4%でトップとなり、リアルタイムキネマティック補正サブスクリプションに支えられています。

用途全体で最も速く成長しているセグメントはどれですか?

ドローン分析は、より安価なハードウェアと目視外飛行の承認に牽引され、2031年にかけて年平均成長率(CAGR)10.7%で拡大しています。

アフリカが最も成長の速い地域市場である理由は何ですか?

第4世代カバレッジの拡大、低コストの衛星画像、アフリカ開発銀行からの新たな農業技術融資が年平均成長率(CAGR)10.9%を牽引しています。

市場導入を遅らせる可能性のあるリスク要因は何ですか?

高い初期設備投資、断片化した土地所有権、サイバー脅威、ベンダーロックインが価格に敏感な地域での導入を抑制する可能性があります。

最終更新日: