バリアブルデータプリンティングラベル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.79 十億米ドル |

| 市場規模 (2031) | 29.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

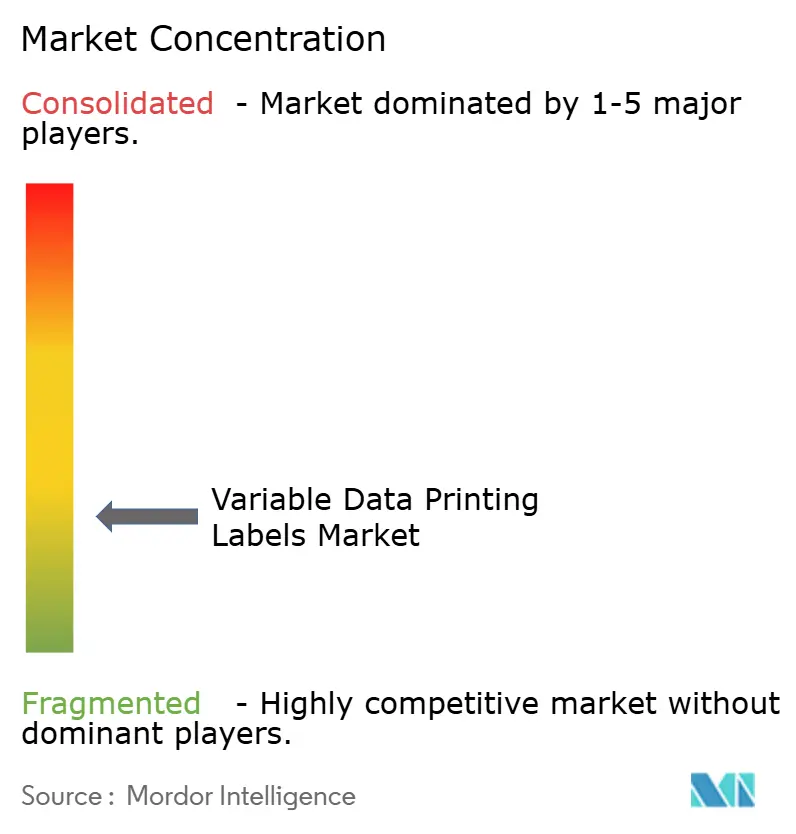

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバリアブルデータプリンティングラベル市場分析

バリアブルデータプリンティングラベル市場規模は、2025年の205.3億USDから2026年には217.9億USDへと成長し、2026年から2031年にかけて年平均成長率(CAGR)6.14%で2031年までに293.7億USDに達すると予測されています。デジタルプレスの技術革新、より厳格なトレーサビリティ法規制、および電子商取引の小包量の増加により、ラベルは単純な識別子からインテリジェントなデータキャリアへと進化しています。サプライヤーはコスト、品質、セキュリティニーズのバランスを取るために高速インクジェットおよび電子写真ラインへの投資を行い、規制当局は恒久的なシリアル化とリサイクル可能性コードの導入を推進しています。ハードウェアベンダーはAI対応の自動化で段取り替え時間を短縮し、中量コンバーターへのアクセスを拡大しています。同時に、サステナビリティへの要請がライナーレスの普及を促進し、クラウドネイティブのラベル管理プラットフォームがダイナミックキャンペーンを求めるブランドオーナーの参入障壁を低下させています。

主要レポートのポイント

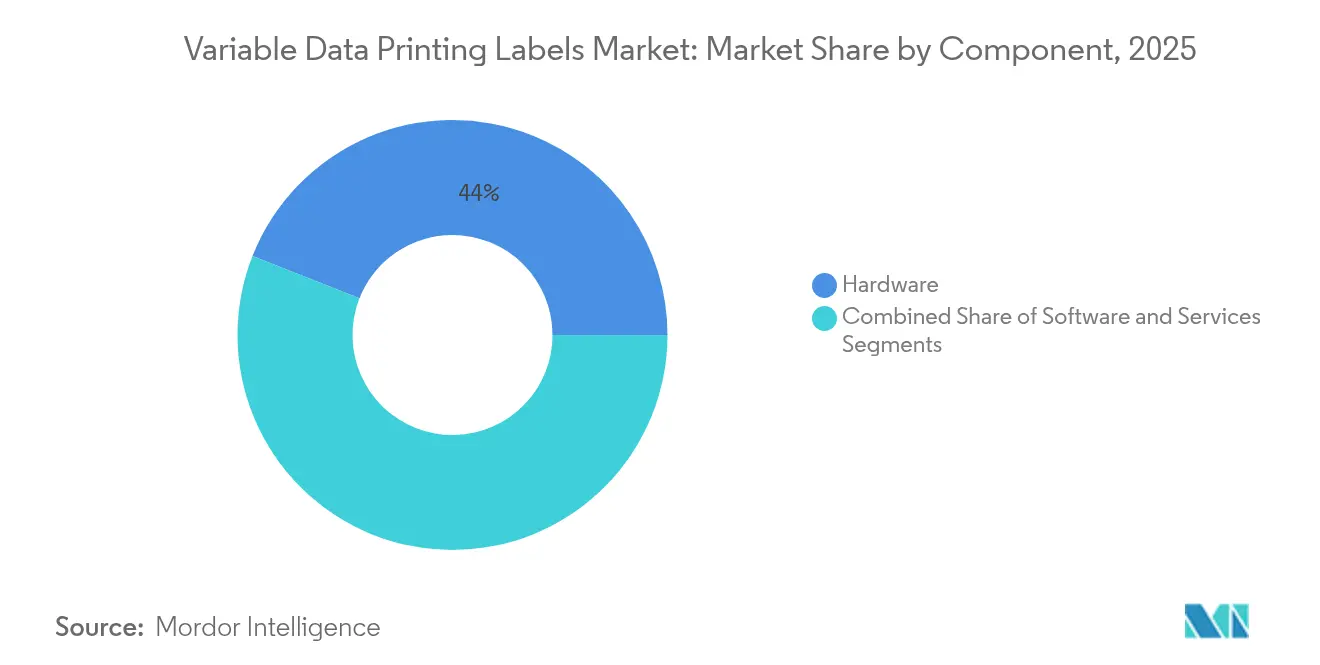

- コンポーネント別では、ハードウェアが2025年に44.02%の収益シェアを占め、2031年にかけて最高の9.88% CAGRを記録する見込みです。

- ラベルタイプ別では、リリースライナー形式が2025年収益の64.78%を占め、ライナーレスソリューションは2031年にかけて10.82% CAGRで拡大する見通しです。

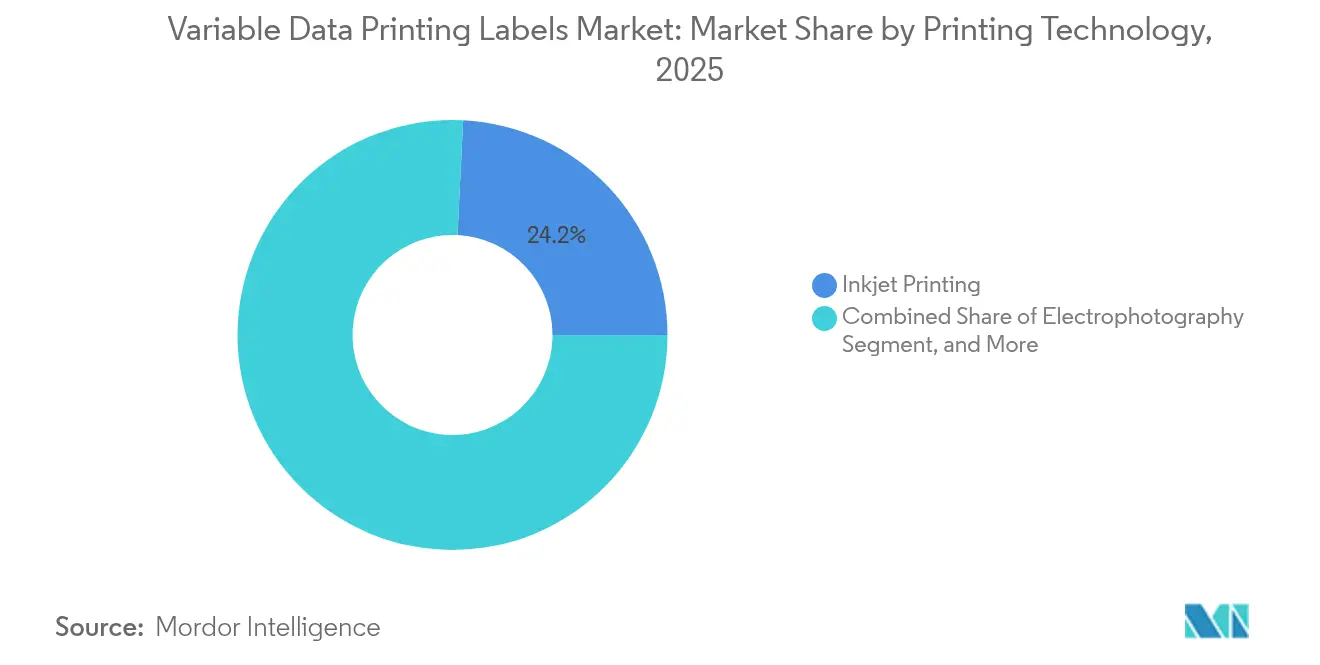

- 印刷技術別では、インクジェットシステムが2025年に24.21%の収益シェアを獲得し、電子写真は医薬品シリアル化需要を背景に9.54% CAGRで成長すると予測されています。

- 最終用途産業別では、食品・飲料セグメントが2025年に31.02%のシェアを保持し、小売および電子商取引向けアプリケーションは2031年にかけて9.63% CAGRを記録する見込みです。

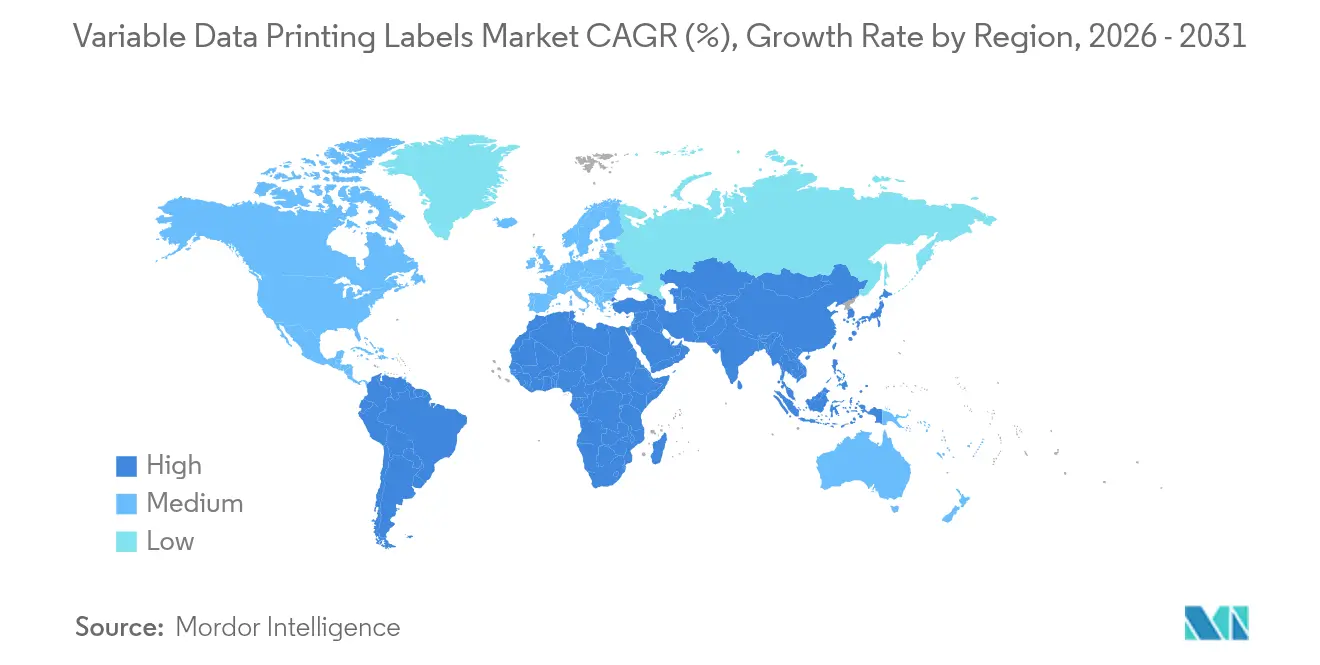

- 地域別では、北米が2025年に37.96%の収益シェアで首位を占め、アジア太平洋地域が9.29% CAGRで最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバリアブルデータプリンティングラベル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル印刷技術の革新(インクジェット、UV-LED、液体電子写真) | +1.8% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| グローバルな偽造防止およびトレーサビリティ規制(UDI、DSCSA、EU-FMD) | +1.5% | 北米およびEUが主要、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 電子商取引および3PL小包量の爆発的増加 | +1.2% | グローバル、北米およびアジア太平洋地域が主導 | 短期(2年以内) |

| ブランドオーナーによるマスパーソナライズドパッケージングキャンペーンへの移行 | +0.9% | グローバル、北米および欧州での早期採用 | 中期(2〜4年) |

| クラウドネイティブのラベル管理およびSaaS バリアブルデータプリンティングプラットフォーム | +0.6% | グローバル、テクノロジーハブが先行 | 中期(2〜4年) |

| 来歴証明のためのブロックチェーン対応スマートラベル | +0.4% | EUおよび北米、パイロット実装段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル印刷技術の革新が市場変革を牽引

次世代インクジェット、UV-LED、および液体電子写真プレスは現在、毎分120メートルで1600 dpiを達成しており、フレキソ印刷との速度・品質比の差を縮めています。Epsonが2025年までに生産量を4倍にするための51億USDのプリントヘッド製造施設への投資は、持続的なハードウェア需要への確信を示しています。[1]東北エプソン株式会社、「東北エプソン、51億円規模のインクジェットプリントヘッド生産工場の建設を開始」、corporate.epson Canonのシートフェッド式varioPRESS iV7はバリアブルデータをセキュリティ印刷に拡張し、偽造防止対策を強化しています。AIによるプレス自動化はメンテナンス時期を予測し、色を自動調整することでダウンタイムと廃棄物を削減します。これらの変化により、コンバーターは静的な在庫をオンデマンド生産に置き換え、消費者セグメント全体にわたる真のマスカスタマイゼーションを実現できます。

グローバルな偽造防止およびトレーサビリティ規制が採用を加速

固有デバイス識別子、シリアル化された医薬品パッケージ、およびリサイクル可能性ラベルはもはや任意ではありません。DSCSAは米国の製薬企業に対し、各販売可能ユニットに機械読み取り可能なコードを印刷することを義務付けています。2025年に発効するEUの包装および包装廃棄物規則は、すべての消費者向け包装にリサイクル可能性と材料原産地の開示を追加します。イタリアのEU規則2016/161の期限は、医薬品へのシリアル化されたデータマトリックスコードの使用を義務付けています。食品取扱業者はFSMA 204 QRコードを実装し、サプライチェーン全体で重要な原材料を追跡しなければなりません。各規制はコンバーターを、可変で高解像度かつ検証済みのデータ出力が可能なデジタルプレスへと向かわせています。

電子商取引および3PL小包量の爆発的増加が需要を促進

オンライン小売の小包には、フルフィルメントデータ、マーケティングコンテンツ、および配送業者コードを統合するリアルタイムラベルが必要です。Sealed AirのAutoPrintラップは、1分間に最大15箱に可変グラフィックスを印刷し、事前印刷されたSKU在庫を不要にします。Dominoのキャップ上印刷ステーションは現在、1時間に44,000本のウォーターボトルにコードを付与し、飲料物流におけるラベルレス包装をサポートしています。American PackagingはHP Indigo 200Kプレスを導入し、ダイレクトトゥコンシューマー向けローンチに関連する短納期フレキシブル案件に対応しています。需要予測ツールはプレスキューと統合され、ライブ在庫スナップショットに合わせたジャストインタイムのラベル出力を確保します。

ブランドオーナーによるマスパーソナライズドパッケージングキャンペーンへの移行

消費者ブランドはバリアブルデータを使用してプロモーションを地域化し、開封体験をパーソナライズしています。RanpakのPrint'it!システムは空隙充填材にカスタム印刷を施し、顧客エンゲージメントを高めながら廃棄物を削減します。Smart Cupsは飲料の成分を使い捨て容器の表面に直接印刷し、1つの印刷層の中でレシピとデザインが共存できることを示しています。クラウドSaaSプラットフォームは、グラフィックス、言語バリアント、およびコンプライアンスデータをリアルタイムでSKU全体にわたって調整し、キャンペーンサイクルを短縮します。その結果、プレミアム価格戦略と在庫滞留なしの管理された地域試験をサポートするSKUレベルの俊敏性が実現します。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用デジタルプレスの高い設備投資および総所有コスト | -0.8% | グローバル、特に中小企業に影響 | 短期(2年以内) |

| 可変顧客コンテンツにおけるデータプライバシーおよびサイバーリスク | -0.5% | EUおよび北米、厳格なデータ保護 | 中期(2〜4年) |

| バリアブルデータプリンティングの前工程・データ準備人材の不足 | -0.4% | グローバル、先進国市場で深刻 | 長期(4年以上) |

| コンプライアンスコストを引き上げるライナー廃棄物リサイクル義務 | -0.3% | EU主要、グローバルに拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資および総所有コストの課題

Indigo 120Kなどのプレスは7桁の価格帯を持ち、安定した高ボリュームなしには小規模コンバーターが償却に苦労します。Ricohの人員削減は、企業がアップグレードサイクルと利益期待を両立させる際に生じるマージン圧力を浮き彫りにしています。カラーサーバー、バリアブルデータツールキット、およびMIS接続のための統合費用は損益分岐点をさらに引き上げます。その結果、一部のコンバーターは採用を遅らせ、バリアブルデータプリンティングラベル市場の近期成長を抑制しています。

可変コンテンツ処理におけるデータプライバシーおよびサイバーセキュリティリスク

消費者データおよびシリアル化されたヘルスケア情報の取り扱いは、コンバーターをGDPR罰則および知的財産窃盗にさらします。ブロックチェーン対応パスポートは改ざん不可能な監査を約束しますが、熟練した監視を必要とする新たな攻撃対象領域をもたらします。クラウドベースのラベル管理はアセットを一元化しますが、強化されていない場合は単一障害点を形成します。医薬品コードストリームには認証キーが含まれており、ハッカーがサプライチェーン記録に侵入するために悪用する可能性があり、多層防御アーキテクチャを求める印刷業者にコンプライアンスコストの層を追加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がインフラ近代化を牽引

ハードウェアは2025年収益の44.02%を占め、2031年にかけて年率9.88%で複利成長すると予測されており、バリアブルデータプリンティングラベル市場規模の拡大を資本設備のアップグレードで支えています。Epsonの数十億ドル規模のプリントヘッド拡張は、持続的なハードウェア更新サイクルへの確信を示しています。ソフトウェア収益は、コンバーターがワークフローとカラー管理をSaaSスイートに移行するにつれて、より小さなベースから成長しています。サービスは現在は控えめですが、予知保全とデータ駆動型最適化を通じて急速に拡大しています。ハードウェアのバリアブルデータプリンティングラベル市場シェアが大きいのは、コンバーターが改造ではなく専用プレスを必要とするためです。新ラインに組み込まれたAI対応センサーはサービス契約を延長し、OEMを顧客により長いライフサイクルにわたって結びつけます。ソフトウェアベンダーは、中堅ブランドのバリアブルデータレイアウトを民主化するサブスクリプションモデルを活用しています。サービス企業はデータ準備のスキルギャップを利用しており、これはパーソナライズされたアートワーク要件によって深刻化している課題です。3つのコンポーネントが合わさって共生エコシステムを形成し、バリアブルデータプリンティングラベル産業全体にわたって資本収益と継続的収益ストリームを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ラベルタイプ別:ライナーレスの革新が従来形式に挑戦

リリースライナーラベルは2025年収益の64.78%を占め、精密なダイカットと長い保存期間を必要とするアプリケーションで優位を保っています。しかしライナーレスの代替品は、包装廃棄物削減の義務に支えられ、10.82% CAGRで予測されています。OptiCut WashOffおよびその他のウォッシュオフ接着剤は、飲料ブランドが再利用目標を達成しながら循環型モデルを実現するのを支援しています。ライナーレスロールは1ロールあたり最大50%多くのラベルを提供し、物流密度を向上させダウンタイムを削減します。ライナーレスを採用するブランドは、シリコンライナーに関連する埋め立て費用を削減でき、これはサステナビリティ監査でますます把握されている隠れたコストです。ZebraとAvery Dennisonは現在、ロール収率をさらに伸ばすマイクロパーフォレーションライナーを供給しています。採用の加速はバリアブルデータプリンティングラベル市場を拡大させており、特にプレスOEMがライナーレスウェブに適したテンション制御システムを改良するにつれて顕著です。しかし、リリースライナー形式は、廃棄物への懸念よりも位置精度が優先される曲面や不規則な表面では依然として定着しています。この共存により、両ラベルタイプは引き続き研究開発予算を引き付け、それぞれがより広いバリアブルデータプリンティングラベル市場内の特定のパフォーマンス基準に最適化されています。

印刷技術別:インクジェットの優位性にもかかわらず電子写真が加速

インクジェットは2025年収益の24.21%を占め、基材の柔軟性と経済的な短納期生産で支持されています。電子写真は規模は小さいものの、医薬品セキュリティ印刷に適した1600 dpiの精度により9.54% CAGRで拡大すると予測されています。DominoのN610iのようなハイブリッドUVインクジェットユニットは6時間で100万枚の3インチラベルを達成し、速度とデジタル可変性を融合させています。熱転写インフラは、耐薬品性が求められる化学品および自動車ラベルで継続して使用されています。ダイレクトサーマルは、保存期間が短い小包や食料品レシートで主流を占めています。フレキソ印刷はSKUが増加するにつれてコンバーターが版コストを避けるためシェアを失っています。競争にもかかわらず、インクジェットOEMは拡張色域インクを統合し、電子写真は液体トナーを活用してオフセット品質の平滑性を実現しています。両技術はクラウド分析を活用して稼働率を向上させ、バリアブルデータプリンティングラベル市場内での双方の役割を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:小売電子商取引が食品・飲料のリーダーシップを脅かす

食品・飲料は、厳格なトレーサビリティと鮮度コードにより2025年に31.02%のシェアを維持しました。しかし小売および電子商取引は、小包の成長とパーソナライゼーションキャンペーンを反映して9.63% CAGRが見込まれています。QR対応ラベルは現在、買い物客を真正性確認サイト、製品原産地、およびダイナミックプロモーションに誘導しています。ヘルスケアはDSCSAシリアル化に牽引され、耐汚れ性のある顕在・潜在セキュリティ機能を追求しています。物流セグメントはリアルタイムルーティングのためにWMSデータと同期する可変バーコードを展開しています。化粧品ブランドは、迅速なアートワーク変更を必要とするインフルエンサーコラボレーション向けにマイクロバッチラップを活用しています。この多産業からの需要がバリアブルデータプリンティングラベル市場を拡大させ、コンバーターがソフトウェアと基材調達における業界横断的なシナジーを活用しながら収益リスクを分散できるようにしています。

地域分析

北米は、FDA シリアル化およびUSPS技術更新プログラムが安定したハードウェア需要を解放したことにより、2025年収益の37.96%を支配しました。大手消費財メーカーはスケールメリットを活用してマスカスタマイズキャンペーンを展開し、プレス稼働率を高く維持しています。欧州の包装リサイクル可能性に関する規制の波は、ラベルラインをコンプライアンスエンジンに変えており、コンバーターは複数言語での材料開示の組み込みを急いでいます。イタリアとドイツの医薬品ハブは、FMD期限を満たすために高解像度コーディングを採用し、電子写真の普及を持続させています。

アジア太平洋地域は9.29% CAGRで最も速く成長しています。インドのMulti-Label Tech-PrintはDomino N610i設備を追加し、急成長するダイレクトトゥコンシューマーブランドに対応しています。中国の繊維セクターは2025年までに47億メートルのデジタル印刷を見込んでおり、隣接するラベルニッチにおける可変技術への広範な移行を示しています。東南アジアの3PLはライナーレスを採用して小包廃棄物を削減し、日本の電子機器輸出業者はグローバルな信頼を高めるためにブロックチェーン対応の来歴ラベルを統合しています。

中南米および中東は、食品安全と農業輸出規制が厳格化するにつれて後から成長曲線に入ります。メキシコのEtiflexのProMachによる買収は、感圧およびRFID設備を拡張し、地域のシリアル化採用の基盤を築いています。GCC諸国はスマートハラール認証ラベルのパイロットを実施し、QRコードとクラウド証明書を組み合わせています。アフリカの新興医薬品クラスターはアナログを飛び越えるためにデジタルプレスを評価していますが、資金不足が展開を遅らせ、同地域のバリアブルデータプリンティングラベル市場規模の軌跡を抑制しています。

競合ランドスケープ

バリアブルデータプリンティングラベル市場は適度に分散した状態を維持しています。HP、Xeikon、Canonなどのレガシー機器大手はAI診断を統合してインストールベースを守っています。Xeikon-EFIパートナーシップはインクジェット知的財産とサービスネットワークを統合し、ユーザーにハードウェアとRIPソフトウェアの一体的なスタックを提供しています。Xeroxによる15億USDのLexmark買収はプリントヘッド製造の深みを拡大しアジアの販売チャネルを開拓しており、規模の統合への傾斜を示しています。ZebraとMerckはM-Trustプラットフォームを共同開発し、モバイルスキャンデバイスと化学認証を融合させ、セキュリティ面での差別化を図っています。

デジタルネイティブの挑戦者はクラウドオーケストレーションに注力し、ニッチブランドの設備投資障壁を回避するラベルアズアサービスモデルを提供しています。Arrow SystemsはFiery Impressワークフローをインラインニスおよび自動化をダウンマーケットに展開するためにArrowJet UVエンジンにバンドルしています。Propelis等のサービス統合業者はデザイン、前工程、フルフィルメントを統合し、多国籍企業にターンキーのパーソナライゼーションを提供しています。AlibabaなどによるブロックチェーンデジタルサーティフィケートへのPCT特許出願は、改ざん防止とトレースバックの価値提案を中心とした革新競争を浮き彫りにしています。[3]USPTO、「ブロックチェーンベースのデジタルサーティフィケートを実装するシステムおよび方法」、uspto.report 全体として、競争はプレスの生産速度よりもエコシステムの完全性を軸に展開しており、成功するプレーヤーはハードウェアの信頼性、SaaSワークフロー、およびセキュリティ知的財産をバリアブルデータプリンティングラベル市場全体にわたる防御可能なバンドルに結びつけています。

バリアブルデータプリンティングラベル産業のリーダー企業

Canon Inc.

Xerox Corporation

Ricoh Company Ltd.

Seiko Epson Corporation

Konica Minolta Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Zebra TechnologiesとMerck KGaAが偽造防止アプリケーション向けのM-Trustサイバーフィジカルトラストソリューションを発表しました。

- 2025年2月:XeikonとEFIがデジタルラベル印刷における独占的戦略パートナーシップを締結しました。

- 2025年1月:American Packaging Corporationがウィスコンシン州の施設にHP Indigo 200Kプレスを2台導入し、フレキシブル包装市場に対応しました。

- 2025年1月:Arrow SystemsがFiery Impressと提携し、ArrowJet UVワークフローを自動化しました。

グローバルバリアブルデータプリンティングラベル市場レポートの調査範囲

バリアブルデータプリンティングラベルは、企業が高品質かつコスト効率の高い方法でラベルをパーソナライズすることを可能にします。バリアブルデータプリンティング(VDP)ラベルは、食品・飲料、医薬品、消費財など多くの産業で使用されています。本調査では、市場推計と成長率を裏付ける基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

バリアブルデータプリンティングラベル市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、ラベル別(リリースライナーラベルおよびライナーレスラベル)、印刷方式別(熱転写印刷、ダイレクトサーマル印刷、インクジェット印刷、電子写真、フレキソ印刷、その他の方式)、最終用途産業別(ヘルスケア、小売・電子商取引、食品・飲料、物流、その他の最終用途産業)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| リリースライナーラベル |

| ライナーレスラベル |

| 熱転写印刷 |

| ダイレクトサーマル印刷 |

| インクジェット印刷 |

| 電子写真 |

| フレキソ印刷 |

| ヘルスケア |

| 小売および電子商取引 |

| 食品・飲料 |

| 物流・輸送 |

| 産業製造 |

| パーソナルケアおよび化粧品 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| ラベルタイプ別 | リリースライナーラベル | ||

| ライナーレスラベル | |||

| 印刷技術別 | 熱転写印刷 | ||

| ダイレクトサーマル印刷 | |||

| インクジェット印刷 | |||

| 電子写真 | |||

| フレキソ印刷 | |||

| 最終用途産業別 | ヘルスケア | ||

| 小売および電子商取引 | |||

| 食品・飲料 | |||

| 物流・輸送 | |||

| 産業製造 | |||

| パーソナルケアおよび化粧品 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

バリアブルデータプリンティングラベル市場の現在の価値は?

バリアブルデータプリンティングラベル市場規模は2026年に217.9億USDであり、2031年までに293.7億USDに達すると予測されています。

どのコンポーネントセグメントが市場をリードしていますか?

ハードウェアは2025年に44.02%の収益シェアで首位を占めており、継続的なプレス近代化サイクルを反映しています。

ライナーレスラベルが普及している理由は何ですか?

ライナーレス形式は廃棄物を削減し、ロール収率を最大50%向上させ、新たなリサイクル可能性義務に準拠しており、2031年にかけて10.82% CAGRを牽引しています。

最も速く成長している地域はどこですか?

アジア太平洋地域は製造業のデジタル化と電子商取引需要の高まりにより9.29% CAGRで拡大すると予測されています。

最も影響力のある技術トレンドは何ですか?

AI駆動の自動化を搭載した高速インクジェットおよび電子写真プレスは、オフセット品質を維持しながらマスパーソナライゼーションを実現します。

規制は市場成長にどのような影響を与えていますか?

DSCSA、EU包装・廃棄物規則、FSMA 204などの法律はシリアル化またはリサイクル可能なラベルを義務付けており、バリアブルデータ機能をコンプライアンス上の必須要件としています。

最終更新日: