ラミネートラベル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 38.44 十億米ドル |

| 市場規模 (2031) | 49.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラミネートラベル市場分析

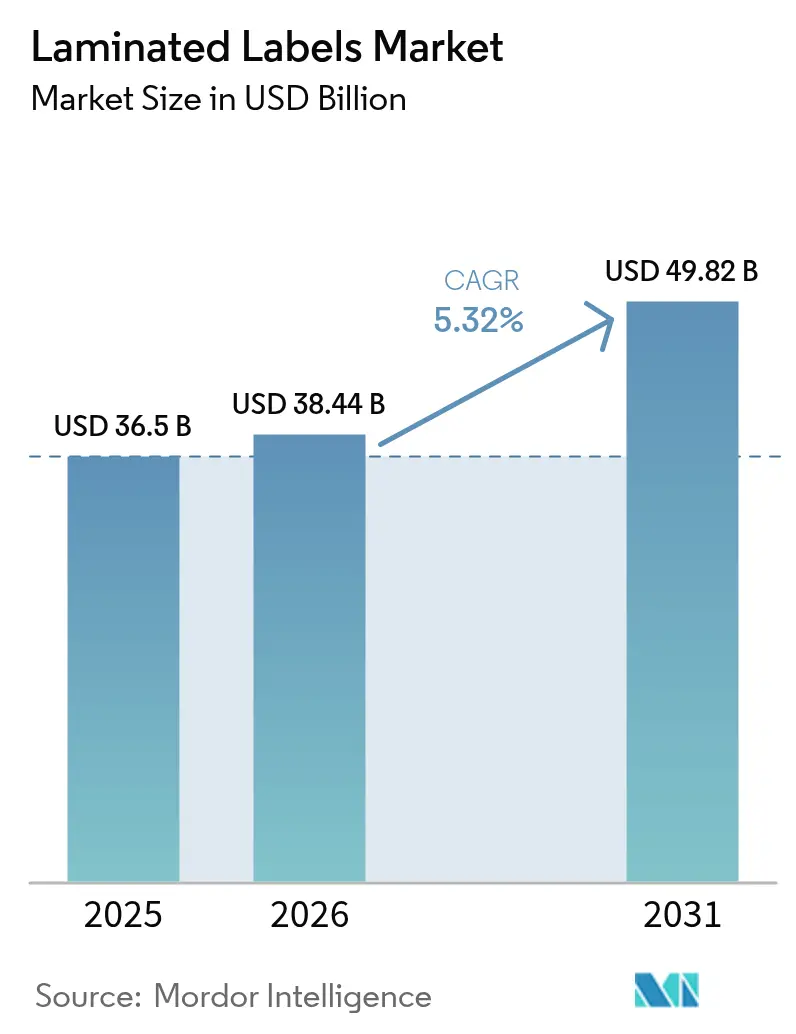

2026年のラミネートラベル市場規模は380億4,400万USDと推定され、2025年の365億USDから成長し、2031年には498億2,000万USDに達する見通しで、2026年から2031年にかけて5.32%のCAGRで成長します。電子商取引の出荷量増加、食品安全基準の強化、および医薬品シリアライゼーション義務化がラミネートラベル市場を拡大させており、一方でリサイクル可能性やカーボン開示に関する包装規制が厳格化しています。自動仕分けに耐える耐久性フェイスストックへの需要と廃棄物を削減するライナーレス形態が、高性能かつ規制準拠製品を供給できるコンバーターの利益率を拡大しています。ポリエステルが最大の素材シェアを維持していますが、ポリプロピレンのコスト優位性と印刷適性が食品・飲料ラインでの採用を押し上げています。地域別では、アジア太平洋がスケールメリットを享受し、北米はプレミアムかつ規制主導型用途で最も速い成長を遂げています。

主要レポートのポイント

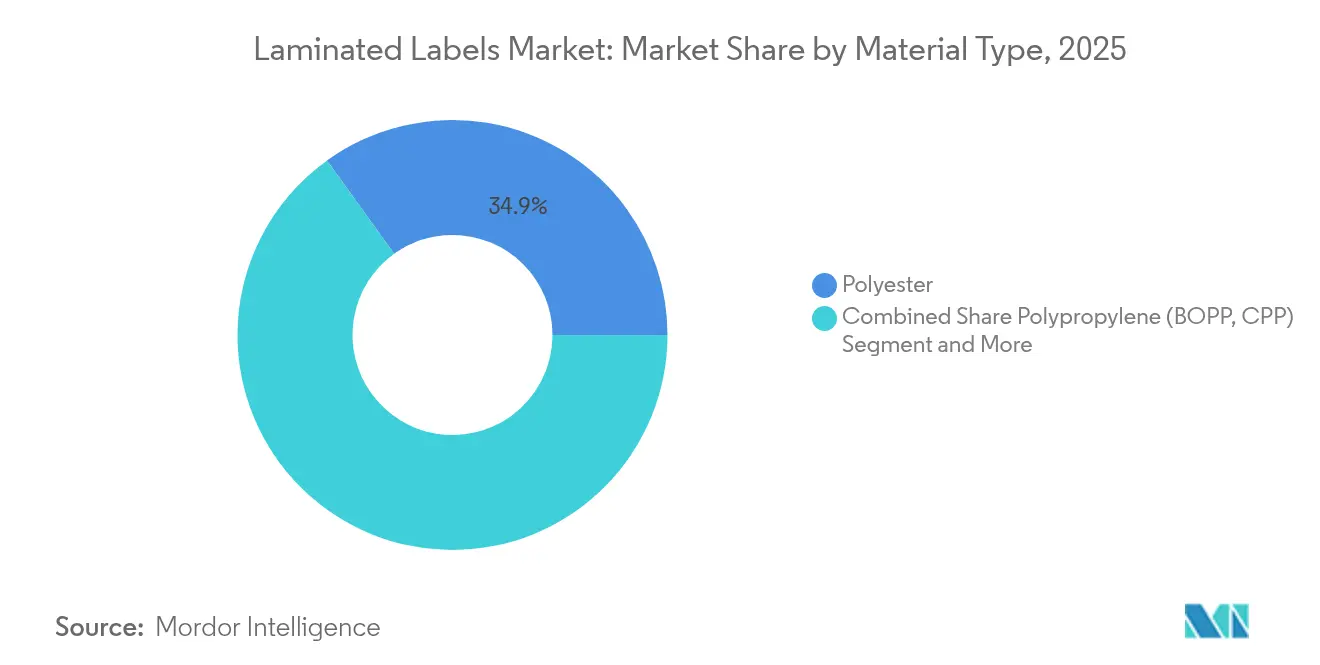

- 素材タイプ別では、ポリエステルが2025年のラミネートラベル市場シェアの34.92%をリードし、ポリプロピレンは2031年にかけて7.12%のCAGRで拡大する見込みです。

- 形態別では、ロールラベルが2025年のラミネートラベル市場規模の57.88%を占め、シートラベルは2031年にかけて6.28%のCAGRが見込まれます。

- 構成別では、フェイスストックが2025年のラミネートラベル市場規模の44.97%のシェアを保持し、接着剤は6.83%のCAGRで拡大しています。

- 印刷技術別では、フレキソグラフィーが2025年の売上シェアの32.66%をリードし、インクジェットが8.44%のCAGRで最も速く成長するセグメントです。

- エンドユーザー産業別では、食品・飲料が2025年のラミネートラベル市場の34.35%を占め、ヘルスケアは7.63%のCAGRで推移しています。

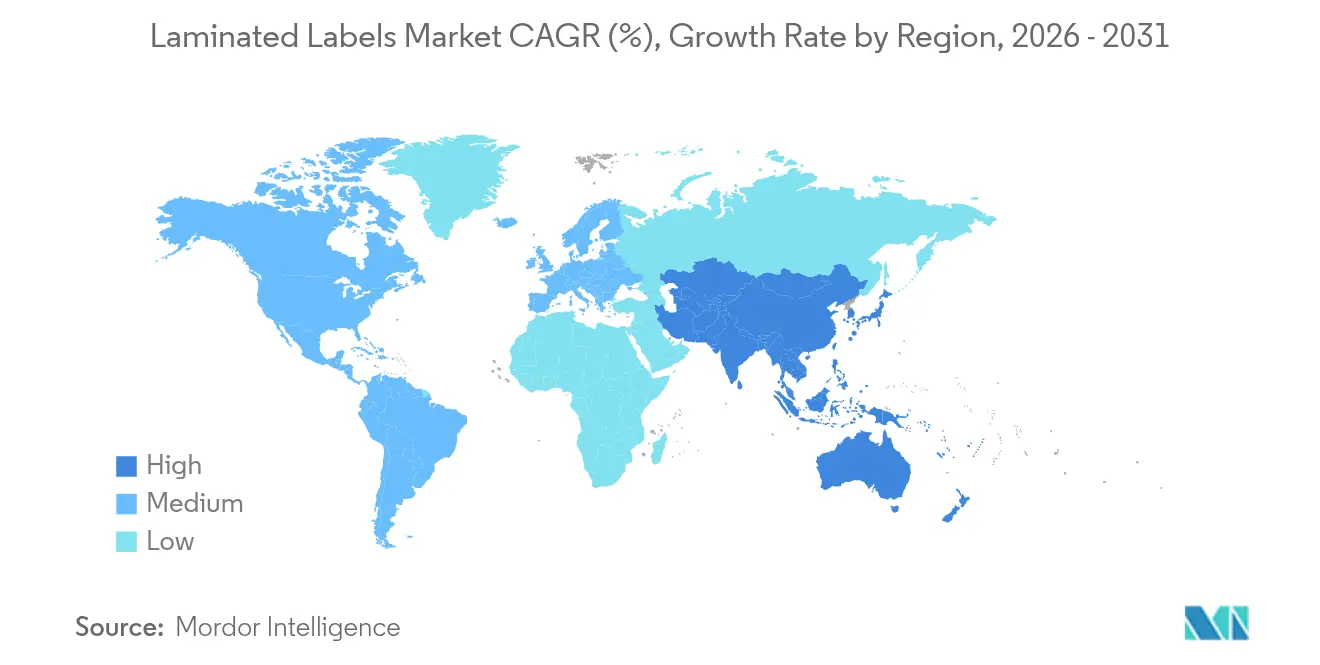

- 地域別では、アジア太平洋が2025年のラミネートラベル市場の40.98%を占め、北米は7.95%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルラミネートラベル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の急成長による耐久性出荷ラベルの需要拡大 | +1.2% | 北米およびアジア太平洋に集中するグローバル | 短期(2年以内) |

| 包装食品・飲料需要の急増 | +1.5% | アジア太平洋主導のグローバル | 中期(2〜4年) |

| 医薬品シリアライゼーション義務化 | +0.9% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| ライナーレスラミネートラベルの採用 | +0.7% | 欧州および北米が先行採用 | 中期(2〜4年) |

| カーボンフットプリント開示ラベル | +0.5% | EU主導、北米が二次市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引の急成長による耐久性出荷ラベルの需要拡大

オンライン小売量の急増により、小包取扱い強度が60%以上上昇し、通常のラベルが温度変化や機械的衝撃にさらされ、剥離が生じています。ASTM D4169-22は現在、順次ハザードテストを義務付けており、コンバーターは流通サイクル全体を通じて段ボールに接着し続ける基材を設計するよう促されています。[1]国際安全輸送協会、「プロセス標準」、ista.org 持続可能性目標により、ラベルが繊維リサイクルフローを妨げないよう、きれいに剥がせることが前提条件となっています。OptiCut WashOffなどのライナーレスロールはラベル収率を50%向上させ、輸送排出量を大幅に削減し、スコープ3フットプリントを追跡する物流事業者を引き付けています。コンバーターは電子商取引専用構造で15〜20%の高い利益率を報告しており、デジタル印刷により荷送人は追跡と返品管理のためのリアルタイムコードを埋め込むことができます。

包装食品・飲料需要の急増

都市型ライフスタイルと個食志向が包装食品量を押し上げており、インドの包装支出はブランドが拡大する中間層消費者を取り込む中で26.7%のCAGRで成長しています。[2]Cosmo Films、「メタライズドフィルムとその種類」、cosmofilms.com インドのFSSAIは現在、食品接触インクにおけるトルエンを禁止しており、ラベルメーカーは低マイグレーション化学品と厳格なマイグレーション試験へのシフトを迫られています。プレミアムスナックおよび飲料ラインは、より鮮やかな棚映えとバリア保護を提供するメタライズド感圧フィルムを求めています。Saica-Mondelezのパートナーシップによる紙ベースラミネートは、ヒートシール性を損なうことなく25%のバージンプラスチック削減を目指しています。特にアジア太平洋域内での地域サプライチェーンの多様化は、混乱リスクを軽減し、新たな地域生産能力の追加を促進しています。

医薬品シリアライゼーション義務化

医薬品サプライチェーン安全保障法は、米国の処方薬包装に対し、21 CFR 201.25に基づく固有の数値識別子とスキャン可能なバーコードの表示を義務付けています。[3]食品医薬品局、「21 CFR 201.25 — バーコードラベル要件」、ecfr.gov 欧州の並行するデバイス識別規則はさらに改ざん防止機能を要求し、高セキュリティラミネート形態への需要を高めています。シリアルコーディングの精度向上により、可変データを滲みなく生産速度で印刷する必要があることから、デジタルインクジェットの採用が進んでいます。持続可能性もさらなる要件を加えており、製薬企業は現在、秘密インクやホログラフィックフォイルに対応しながらもリサイクル可能なフェイスストックを好んでいます。GS1標準のグローバル採用は、国際的な規制知識とマルチプラント冗長性を持つサプライヤーへと多国籍製薬企業を誘導しています。

ライナーレスラミネートラベルの採用

欧州および北米における廃棄物削減義務化がライナーレスの採用を加速させています。Avery DennisonのAD LinrSaveはロールあたり最大80%多くのラベルを生産し、CO₂を30%削減します。フードサービス事業者はロール交換頻度の低下を評価し、小包ハブは輸送コストを削減する軽量コアを歓迎しています。しかし、生産にはプリンターの詰まりを防ぐための精密なシリコーンと接着剤の塗布が必要であり、既存の印刷・貼付ラインは改造が必要になることが多いです。設備専門業者は現在、テンションとフィードアライメントを処理するための専用アプリケーターを市場に投入しています。企業の廃棄物ゼロ誓約を持つブランドは、環境フットプリントの削減に対してプレミアムを喜んで支払います。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -1.8% | 石油化学依存地域で深刻なグローバル | 短期(2年以内) |

| メタライズドフォイルおよびシュリンクスリーブへのシフト | -0.9% | 北米および欧州のプレミアムセグメント | 中期(2〜4年) |

| 溶剤系インクおよび接着剤の規制 | -0.7% | 北米およびEU主導、グローバルに拡大 | 中期(2〜4年) |

| プラスチックラベルを排除するクローズドループ紙包装 | -0.4% | 欧州主導、北米が二次市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

プロピレン原料は、製油所の合理化を受けて2025年半ばまでに1ポンドあたり40セントを超えると予測されており、ポリエステルおよびポリプロピレンフィルムのコストが上昇しています。2024年12月の契約はすでに35.75セントで取引されており、2026年まで続くインフレを示唆しています。Brady Corporationは原材料価格の急騰を2024年度の利益率に対する主要な圧迫要因として開示しました。コンバーターはリサイクルまたはバイオベース樹脂を検討していますが、量は少なくプレミアムは高いままです。マルチサプライヤー戦略と地域在庫バッファーが標準的なリスク管理手法となっています。

メタライズドフォイルおよびシュリンクスリーブへのシフト

プレミアム飲料およびパーソナルケアブランドは、複雑なボトルの形状に沿い高光沢グラフィックを提供する360度シュリンクスリーブへと従来のラミネートラベルから移行しています。シュリンクフィルムは現在、PETリサイクル時の透明性を維持しながら90℃で65%の自由収縮率を達成しています。規模の経済が進むにつれ、感圧ラベルとのコスト差は縮小し、特定の高回転カテゴリーではラベル量に圧力がかかっています。モノマテリアルソリューションを優先するEUリサイクル目標は、容器回収フローに直接統合されるフォイルやスリーブへと包装購買担当者をさらに傾かせる可能性があります。シュリンクフィルムへの印刷が可能なデジタルプレスは、かつてラベル固有であったバッチレベルのカスタマイズを可能にすることで代替の脅威を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ポリエステルが優位を保ちながらもポリプロピレンが台頭

ポリエステルは2025年にラミネートラベル市場の最大シェアである34.92%を占め、医薬品、化学ドラム缶、屋外暴露用途に不可欠な耐薬品性が評価されています。ポリプロピレンの2031年にかけての7.12%のCAGRは、食品・飲料コンバーターがその低密度、高収率、滑らかな印刷面を採用していることを反映しています。2030年までに包装に30%のリサイクルPETを義務付けるEU規則は、購買担当者をリサイクルPETフェイスストックへと誘導していますが、供給は需要に追いつかず価格は高止まりしています。ビニールはREACHのマイクロプラスチック規制の中で引き続き減少しています。バイオフィルムは現在ニッチですが、堆肥化可能またはバイオソース訴求を追求するブランドを引き付けています。

今後、リサイクル含有量義務化によりポリエステルの供給が逼迫し価格が上昇し、コスト敏感なSKUにおけるポリプロピレンへの代替が加速する可能性があります。同時に、バイオベースPETおよび化学的リサイクル樹脂に関するR&Dは、スケールが実現した際の将来的な量を約束しています。透明性や剛性を犠牲にすることなくリサイクル原料を認定できるサプライヤーは、ラミネートラベル市場が低炭素フットプリントを評価する中でシェアを獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:ロールがスピード優位を維持しシートがカスタマイズに対応

ロール形態は2025年のラミネートラベル市場シェアの57.88%を占め、飲料、医薬品、物流の自動アプリケーターが連続ウェブフィードに依存しているためです。シートラベルは42.12%に過ぎませんが、クラフト食品、化粧品、季節キャンペーン向けの短納期を処理するデジタルプレスを背景に6.28%のCAGRを記録しています。Unisplice 413などの自動スプライシングシステムはライン稼働率を10%向上させ、ロールの生産性優位を強化しています。

しかし、シートはブランドオーナーが型費なしで複数のSKUにわたってアートワークを変更することを可能にし、在庫廃棄物を削減します。電子商取引のマイクロブランドが増殖するにつれ、フレキソのセットアップコストが見合わない1,000ユニット未満の注文でシート需要が高まるでしょう。ライナーレス技術はロールの魅力を強化しますが、バットカットウェブに必要なプリンター改造は当初、大規模フリートオーナーに採用が限定される可能性があります。

構成別:フェイスストックがリードし接着剤が最も速く革新

フェイスストック層は2025年のラミネートラベル市場売上の44.97%を占め、基材の選択が耐久性、印刷忠実度、美観を左右するためです。接着剤はより小さなベースですが、N-メチルピロリドン配合がEPAの精査下に置かれる中、水性、UV、無溶剤化学品への代替により6.83%のCAGRで加速しています。リリースライナーの再設計はリサイクル可能性を目指しており、FINATの2025年までに75%のライナー回収という目標がグラシン回収スキームへの関心を促しています。

接着剤の成長は特殊グレードに由来します:再利用ループ向けの剥離可能システム、自動車向けの高耐熱バリアント、PETフロートシンクタンクで清潔に分離するウォッシュオフバージョンです。コンバーターが特定の最終用途向けにフェイスストック、接着剤、ライナーを共同最適化する統合製品バンドルが登場しており、顧客ロイヤルティと利益率を確保しています。

印刷技術別:フレキソが優位を保ちながらもデジタルが急速に追い上げ

フレキソグラフィックプレスは2025年のラミネートラベル市場シェアの32.66%を維持し、飲料、パーソナルケア、物流ラインが高速・低単価出力に依存しているためです。インクジェットシステムは可変データ、SKU増殖、ジャストインタイム履行がツールレス段取り替えを優先することから、8.44%のCAGRで全競合を上回る成長を遂げています。電子写真はトナーの不透明度と色精度がコストを正当化するワインや化粧品などの用途で足場を維持しています。

フレキソデッキとデジタルバーを組み合わせたハイブリッドラインは、ブランドオーナーがシリアライズドコードと並んでスポットワニスやメタリックを必要とするため拡大しています。グラビアとオフセットは、デジタルの損益分岐点が現在約5,000線形メートルに位置する中規模ランで後退しています。スクリーン印刷は、インクジェットがまだ速度で再現できないニッチなセキュリティおよびタクタイルワニス作業にしがみついています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品が主導し、ヘルスケアが加速

食品・飲料は2025年のラミネートラベル市場の34.35%を占め、原材料透明性法と輸出トレーサビリティ要件に牽引されています。Saica-Mondelezの紙への転換は、ブランドが持続可能性と賞味期限を両立させる方法を示しています。医薬品はDSCSAおよびEU FMDシリアライゼーションのタイムラインが改ざん防止・高解像度コードを要求することから、最も速い7.63%のCAGRを記録しています。産業・電子機器ラベルは耐薬品性と耐熱性に依存し、パーソナルケアはブランドインパクトのためにプレミアムフォイルを採用しています。物流ラベルは電子商取引のスループットから直接恩恵を受けています。予測期間を通じて、ヘルスケアのセキュリティプレミアムと拡大するバイオロジクスパイプラインが重要な成長レバーとなりますが、食品は量のアンカーであり続けます。

地域分析

アジア太平洋は2025年のラミネートラベル市場の40.98%を占め、中国の6%の工業生産増加とフィルム原料を確保する化学品製造の12.7%の急増に支えられています。インドの生産連動型インセンティブは2025年までに先進製造業からGDPの25%貢献を目指しており、国内需要と輸出能力を拡大しています。Amcorなどの多国籍企業がグジャラートに生産能力を追加し、地域のスナックおよびパーソナルケアブランドにサービスを提供しており、地域のスケールとコスト優位性を確認しています。日本と韓国は高精度コーティング技術を提供し、東南アジアはサプライチェーン多様化から恩恵を受けています。

北米は7.95%のCAGRが見込まれ、DSCSAシリアライゼーション、EPA溶剤規制、急速な小包配送成長に牽引されています。ASTM出荷標準と消費者のプレミアムグラフィックへの嗜好が、地域を付加価値量に向けて位置付けています。メキシコのニアショアリングにおける役割が強化されており、ProMachのEtiflex買収がRFIDと可変データの提供を拡大していることに示されています。

欧州は包装・包装廃棄物規則を通じて規制のリーダーシップを維持しており、2028年までの完全リサイクル可能性と素材メニューを再形成するリサイクル含有量閾値を義務付けています。FINATのライナーリサイクル推進とドイツの植物由来インクへの移行は、持続可能性を主要な競争レバーとして強調しています。東欧は、西欧のコンバーターが低コストかつEU準拠の生産拠点を求める中、新たなコーティングラインを誘致する可能性があります。

中東・アフリカと南米は合わせてラミネートラベル市場の小さなシェアを形成していますが、食品加工業者と農産物輸出業者がトレーサビリティステッカーを採用する中で急速な普及を記録しています。インフラのギャップと通貨変動が現在スケールを制約していますが、政府が輸入依存を削減するための投資を誘致する中で、地域製造が拡大する可能性があります。

競合環境

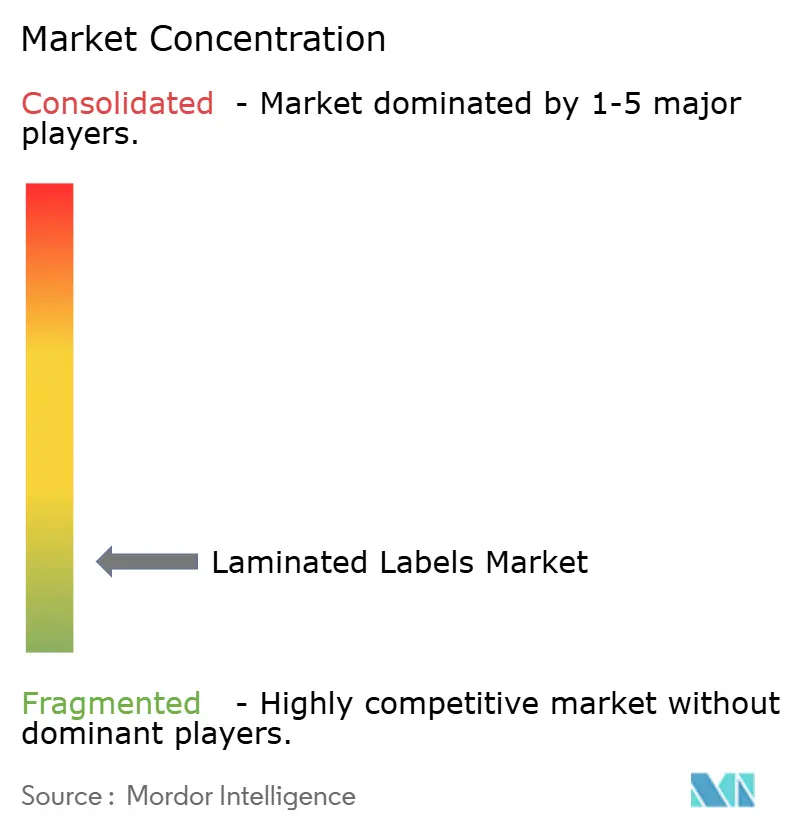

ラミネートラベル市場は断片化を示しています。Avery Dennisonは2024年に88億USDの売上を計上し、CO₂を30%、水を40%削減するライナーレスイノベーションを推進しています。CCL Industriesは72億4,500万USDを生み出し、ボルトオン買収を通じてRFIDと特殊フィルムのポジションを深化させました。UPM Raflatacはカーボンフットプリント開示をリードし、見積もりに製品LCAデータを組み込んでいます。

買収の勢いは統合を示しています:TOPPANはSonocoの熱成形・フレキシブルユニットに18億USDを支払うことに合意し、統合包装への参入を拡大しました。プライベートエクイティオーナーのOne RockはConstantia Flexiblesを買収し、フィルムとラミネートのグローバルプラットフォームを構築しました。技術参入者はハイブリッドプレスとインテリジェントラベルに注力し、既存プレーヤーはシェアを守るために特許をライセンスするかジョイントベンチャーを形成することで対応しています。

ホワイトスペース領域には、カーボン開示ラベル、バイオロジクス向けセキュリティオーバーレイ、ライナーフリー出荷ソリューションが含まれます。秘密タガントと高速インクに関する特許出願は、持続的なR&Dの証拠を提供しています。地域専門業者は、地域の気候に合わせた接着剤のカスタマイズや国固有の食品接触規則のナビゲートによって繁栄しています。全体として、競争は持続可能性の信頼性、デジタル能力、グローバルサービスカバレッジにかかっています。

ラミネートラベル産業リーダー

Avery Dennison Corporation

Coveris Holdings S.A.

CCL Industries Inc.

Constantia Flexibles Group GmbH

3M Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:SATOグループはプリンター包装を発泡材から段ボールに切り替え、1ユニットあたりのCO₂を39%削減し、年間8,596kgのプラスチックを排除しました。

- 2025年4月:UPM Raflatacは製品カーボンフットプリントの見積もり提示を開始し、調達の透明性を向上させました。

- 2025年3月:ProMachのID TechnologyがEtiflexを買収し、北米のRFIDと感圧ラベルの能力を拡大しました。

- 2025年1月:Faller Packagingは医薬品成長に対応する新しい折り畳みカートンおよびリーフレット工場のためにGebeseeに土地を確保しました。

- 2024年10月:UPM RaflatacはリユーザブルプラスチックパックのためのOptiCut WashOffライナーレス技術を発売しました。

グローバルラミネートラベル市場レポートスコープ

ラミネートラベルは、機械的ストレス、風化、化学的影響に対する保護を提供するために、ベースラベルを最適にシールするために使用されます。主な目的は、ラミネート内の複数の複合要素層を通じて強力な保護を提供することです。外観を光学的デザイン効果で希望通りに向上させることができるさまざまなフィルムが利用可能です。

| ポリエステル |

| ポリプロピレン(BOPP、CPP) |

| ビニール |

| 生分解性フィルム |

| その他の素材タイプ |

| ロール |

| シート |

| フェイスストック |

| 接着剤 |

| リリースライナー |

| フレキソグラフィー |

| デジタル-インクジェット |

| デジタル-電子写真 |

| グラビア |

| オフセット |

| スクリーン/レタープレス |

| 食品・飲料 |

| 製造・産業 |

| 電子機器・家電 |

| 医薬品・ヘルスケア |

| パーソナルケア・化粧品 |

| 小売・物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| スペイン | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 素材タイプ別 | ポリエステル | ||

| ポリプロピレン(BOPP、CPP) | |||

| ビニール | |||

| 生分解性フィルム | |||

| その他の素材タイプ | |||

| 形態別 | ロール | ||

| シート | |||

| 構成別 | フェイスストック | ||

| 接着剤 | |||

| リリースライナー | |||

| 印刷技術別 | フレキソグラフィー | ||

| デジタル-インクジェット | |||

| デジタル-電子写真 | |||

| グラビア | |||

| オフセット | |||

| スクリーン/レタープレス | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 製造・産業 | |||

| 電子機器・家電 | |||

| 医薬品・ヘルスケア | |||

| パーソナルケア・化粧品 | |||

| 小売・物流 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 英国 | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

ラミネートラベル市場の現在の規模はどのくらいですか?

ラミネートラベル市場規模は2026年に380億4,400万USDに達し、2031年までに498億2,000万USDに上昇する見込みです。

ラミネートラベル市場で最も速く成長している地域はどこですか?

北米は厳格なシリアライゼーション法とプレミアム包装需要により、2031年にかけて7.95%のCAGRを記録し、最も高い成長を示しています。

ライナーレスラミネートラベルが注目を集めている理由は何ですか?

ロールあたり最大80%多くのラベルを提供し、CO₂排出量を約30%削減し、廃棄コストを削減するため、物流およびフードサービスユーザーにとって魅力的です。

現在ラミネートラベルで最も使用されている素材は何ですか?

ポリエステルは耐薬品性と寸法安定性により34.92%の市場シェアでリードしています。

最終更新日: