メキシコ印刷ラベル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.31 十億米ドル |

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 1.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

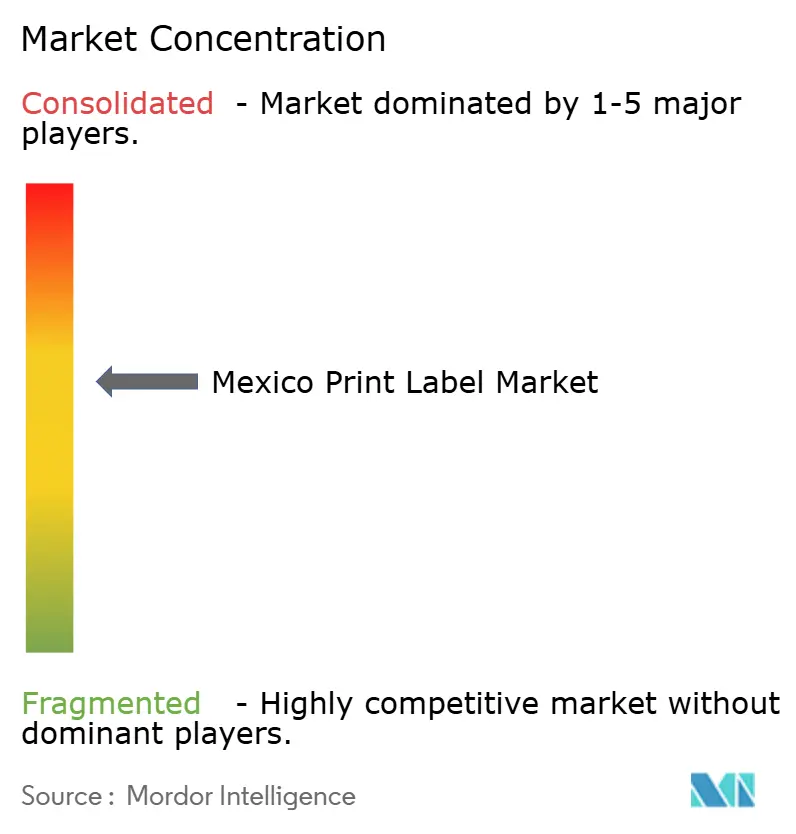

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ印刷ラベル市場分析

メキシコ印刷ラベル市場規模は、2025年の13億1,000万米ドル、2026年の13億6,000万米ドルから、2031年までに16億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて4.23%のCAGRを記録する見通しです。予測期間を通じて、米国・メキシコ・カナダ協定(USMCA)締結後にアジアからメキシコへ生産を移転したブランドオーナーが、過去平均を上回る増分ラベル需要を牽引しました。近隣工場では数週間ではなく数時間での補充が求められるため、コンバーターの受注残が長期化し、主要産業回廊内に工場を持つサプライヤーへの価格決定力が移行しました。eコマース小包量の増加、循環型包装に関する規制義務、および医薬品のシリアル化トラック&トレースラベルが用途の幅をさらに広げ、ハイブリッドデジタル・フレキソ印刷機およびライナーレス加工ラインへの設備投資を促進しています。競争の激しさは中程度にとどまっていますが、最近の合併・買収は、規模、ソフトウェア統合、および持続可能な基材ポートフォリオが、低労働コストではなく利益率の回復力を左右するようになったことを示しています。

主要レポートのポイント

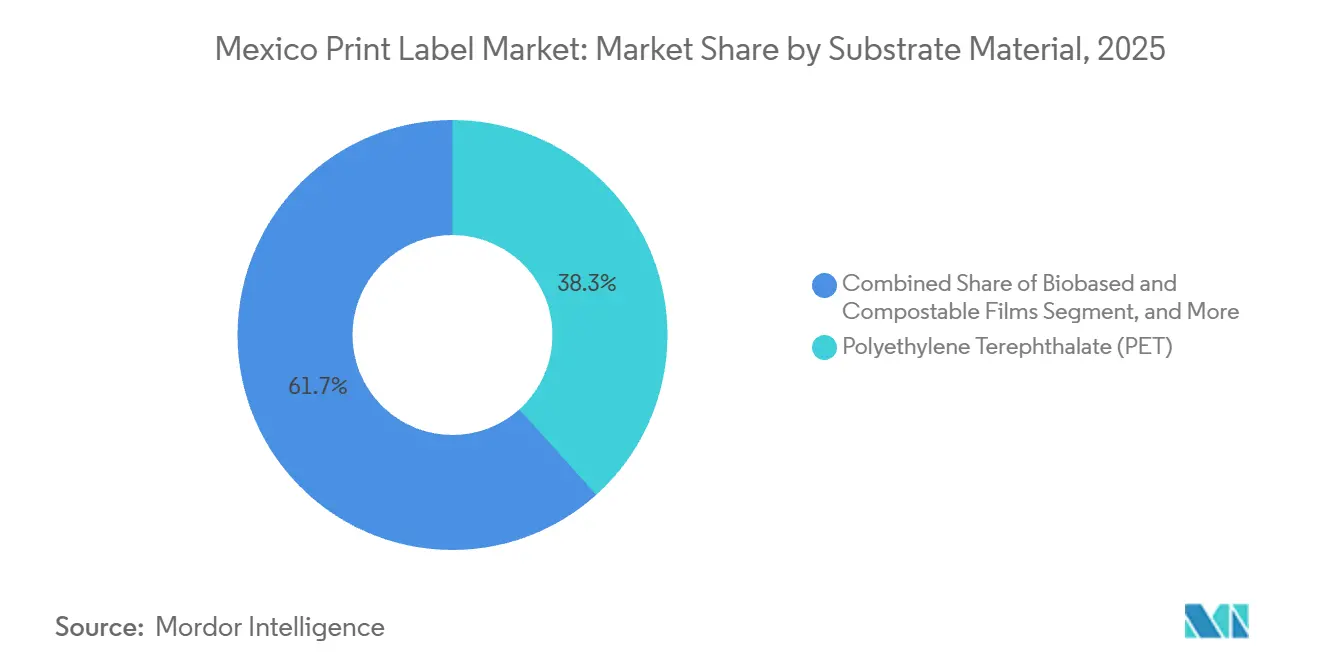

- 基材別では、ポリエチレンテレフタレート(PET)が2025年のメキシコ印刷ラベル市場シェアの38.34%を占め、バイオベースおよびコンポスタブルフィルムは2031年にかけて5.68%のCAGRで拡大する見込みです。

- 印刷技術別では、フレキソグラフィーが2025年に46.32%の市場シェアを保持し、デジタル印刷は2031年にかけて5.12%のCAGRで成長すると予測されています。

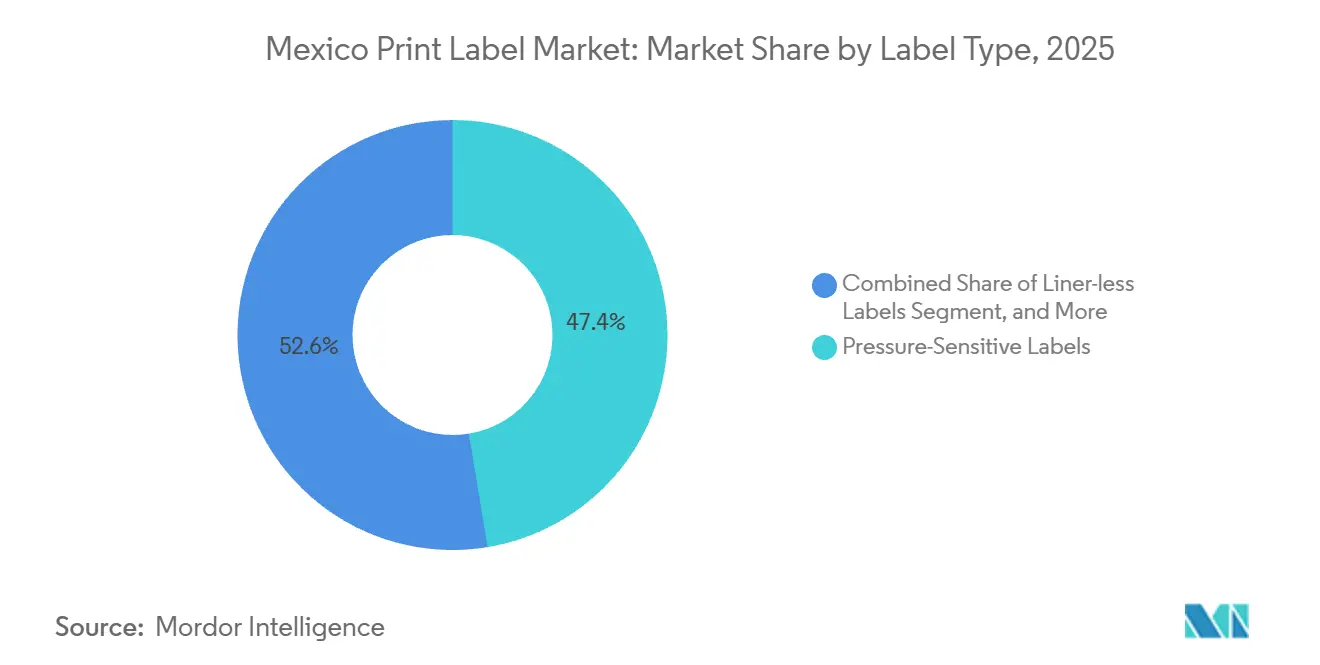

- ラベルタイプ別では、感圧式フォーマットが2025年のメキシコ印刷ラベル市場規模の47.39%を占め、ライナーレスラベルは予測期間中に5.76%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、食品用途が2025年に28.64%のシェアでトップとなり、ヘルスケアおよび医薬品ラベルは2031年にかけて最速の5.41%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコ印刷ラベル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リショアリングによる国内ラベル需要の急増 | +1.2% | 全国規模、ヌエボ・レオン州、グアナファト州、ケレタロ州、ハリスコ州の産業回廊に集中 | 短期(2年以内) |

| eコマースおよびロジスティクス自動化の成長 | +0.9% | 全国規模、メキシコシティ、モンテレイ、グアダラハラ首都圏での早期成長 | 中期(2〜4年) |

| ライナーレスおよびウォッシュオフラベルを促進する持続可能性義務 | +0.8% | 全国規模、輸出志向施設におけるコンプライアンス主導 | 中期(2〜4年) |

| メキシコクラフト飲料輸出の拡大 | +0.6% | ハリスコ州、オアハカ州、グアナファト州のテキーラおよびメスカル生産地帯;バハ・カリフォルニア州のクラフトビールクラスター | 長期(4年以上) |

| スマートラベリングおよびトレーサビリティ規制 | +0.5% | 全国規模、COFEPRISおよびセクレタリア・デ・エコノミアの監督下にある医薬品・食品セクター | 中期(2〜4年) |

| 企業の近期設備投資インセンティブ(グリーン税額控除) | +0.4% | 全国規模、即時償却規定がモンテレイ、ケレタロ、ティファナの製造拠点に有利 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リショアリングによる国内ラベル需要の急増

最終組立をアジアからメキシコに移転した多国籍メーカーは、ジャスト・イン・タイム方式が数時間のリードタイムしか許容しないため、同じ工業団地内に立地するラベルコンバーターを必要としています。ティファナ、モンテレイ、エルモシージョにおける時給3.50〜5.00米ドルの平均労働コストが近接立地のビジネスケースを強化し、USMCA関税免除が通関遅延を排除しています。[1]Boston Consulting Group、「グローバル製造業の新たな経済学」、bcg.com Avery Dennisonがケレタロに設けた1億米ドルのRFID工場は、組み込み生産、プロトタイピング、フルフィルメントが一つのキャンパス内に集約され、24時間以内の補充を実現していることを示しています。[2]Avery Dennison、「Avery Dennisonがメキシコ・ケレタロに世界最大のRFID施設を開設」、Averydennison.com ブランドオーナーは現在、複数年の供給契約ではなく18〜24ヶ月契約を締結し、生産拠点が変化した際の柔軟性を確保しています。翌日配送を保証できないコンバーターは、より低い単価を提示しても入札を失います。その結果、メキシコ印刷ラベル市場は純粋な生産量よりも地理的密度と機動的なスケジューリングを重視するようになっています。

eコマースおよびロジスティクス自動化の成長

メキシコシティ、モンテレイ、グアダラハラでAmazonおよびMercado Libreが運営する小包ハブは、毎分200ユニットで稼働する高速仕分けラインを導入しており、自動貼付に対応したライナーレスおよび感圧式ラベルへの需要を押し上げています。南米のロジスティクスセクターは2024年に4,262億米ドルに達し急速に拡大しており、メキシコは米国への越境輸送を背景に不均衡に大きなシェアを獲得しています。ライナーレスロールはシリコーンコーティング廃棄物を排除し、材料使用量を15〜20%削減することで、フルフィルメント事業者にコストと持続可能性の両面でメリットをもたらします。ダイカット公差や湿度変動に対応する粘着剤に関する技術仕様が、研究開発ラボを持たない小規模コンバーターの参入障壁を高めています。その結果、メキシコ印刷ラベル市場はeコマース量を、ソフトウェア、プリンター、消耗品を一括契約で提供するサプライヤーへと集約しています。

ライナーレスおよびウォッシュオフラベルを促進する持続可能性義務

2026年1月に施行された循環経済法は、生産者に包装材料の登録、再生材含有率の基準達成、および循環設計の実証を義務付け、リサイクル可能性を考慮したラベル再設計を強制しています。ライナーレスフォーマットは非リサイクル性の剥離ライナーを排除し、ウォッシュオフ粘着剤はPETリサイクル業者がクリーンフレークを回収することを可能にします。UPM RaflatacのCarbon Actionポートフォリオはゆりかごからゲートまでの排出量を定量化し、ブランドオーナーがスコープ3目標を達成できるよう支援しています。Biofaseはアボカドの種子樹脂を月500トン規模で生産し、有機廃棄物と一緒に廃棄される食品サービスラベルに対応したコンポスタブルフィルムの原料として供給しています。[3]Biofase、「アボカドの種子から作られる持続可能なバイオプラスチック」、biofase.com.mx 早期に投資するコンバーターはグローバルブランドからプレミアム価格を獲得できる一方、対応が遅れた企業は規制強化後に輸出サプライチェーンから排除されるリスクを負います。

メキシコクラフト飲料輸出の拡大

テキーラ、メスカル、クラフトビールはラベルをブランド資産として活用しており、単価を15〜25%引き上げるメタリックホイル、触感ニス、セキュリティホログラムを必要としています。Grupo Flexográficoはプレミアムテキーラ向けの5,000〜10,000ロット注文に対応するためNilpeter FA-17印刷機を購入しました。テキーラ規制委員会が発行するマルベテおよびプレシントには、輸出チャネルでの偽造を防ぐシリアル化QRコードが埋め込まれています。蒸留業者が米ドルで請求しながらペソでサプライヤーに支払うため、ペソ高の際にコンバーターのマージンが圧迫されるという為替リスクが生じています。ヘッジまたはドル建て請求が可能な企業が越境契約を獲得し、メキシコ印刷ラベル市場を財務リスク対応能力に沿って分断しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系フィルム価格の変動 | -0.6% | 全国規模、ヘッジ手段を持たない輸入依存コンバーターで深刻 | 短期(2年以内) |

| フレキソおよびデジタル印刷機熟練オペレーターの不足 | -0.4% | 全国規模、モンテレイ、グアダラハラ、ケレタロの産業ゾーンに集中 | 中期(2〜4年) |

| ハイブリッドデジタル印刷機の高い初期費用 | -0.3% | 全国規模、地方コンバーターにおける資本調達の制約 | 長期(4年以上) |

| 断片化したリサイクルインフラ | -0.2% | 全国規模、回収・仕分け能力における都市・農村格差 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系フィルム価格の変動

ポリプロピレンおよびPETフィルムのコストはブレント原油に60〜90日遅れで連動しますが、メキシコのコンバーターは12〜18ヶ月の固定価格契約を締結することが多いです。2025年初頭にブレント原油が22%上昇した際、フィルム価格は18%跳ね上がりましたが、サプライヤーが転嫁できたのはその40%にとどまり、粗利益率が侵食されました。先物市場へのアクセスが限られているため、コンバーターはリスクにさらされ、最終的に品質を損なう研究開発・保守費用の削減を余儀なくされています。グローバルな購買部門を持つ多国籍企業はリスクをヘッジできるため、地場の独立系企業は脆弱なままとなり、メキシコ印刷ラベル市場は財務的洗練度を持つプレーヤーへと傾いています。

フレキソおよびデジタル印刷機熟練オペレーターの不足

フレキソグラフィー技術協会メキシコは年間200名未満の新規オペレーターしか認定していませんが、業界は拡張に対応するために500〜700名を必要としています。[4]フレキソグラフィー技術協会メキシコ、「認定プログラム」、flexography.org 引き抜きにより20〜30%の賃金上昇が生じ、小規模コンバーターの業務が混乱しています。Mark AndyはCanvitechと2025年3月に提携してトレーニングへのアクセスを拡大しましたが、主要回廊外ではカバレッジが依然として薄い状況です。その結果、社内アカデミーを持つコンバーターは稼働率と色の一貫性を維持できる一方、リソース不足の競合他社は廃棄物の増加やSLA未達に悩まされ、最終的にメキシコ印刷ラベル市場内でシェアを失っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:PETの優位性とバイオベースの台頭

ポリエチレンテレフタレートは2025年の市場の38.34%を生み出し、飲料およびパーソナルケアにおけるメキシコ印刷ラベル市場シェアのリーダーシップを支える透明性、バリア強度、高速アプリケーターとの適合性を確認しました。樹脂の変動が高まる中でも、コスト・平方メートルと堅牢なサプライチェーンがPETをベースラインの選択肢として維持しています。バイオベースおよびコンポスタブルフィルムから派生するメキシコ印刷ラベル市場規模は、小売業者のスコアカードと企業のネットゼロ誓約が循環型主張を支持する基材を優遇するため、5.68%のCAGRで最速成長すると予測されています。Biofaseはコンポスタブルフィルム向けにアボカドの種子樹脂を月500トン供給しており、Innovia FilmsはZacapúコーティングラインをアップグレードして酸素・水分バリアを強化し、バイオベース素材の主流採用に向けた態勢を整えています。

戦略的ジレンマは経済性に集中しています。バイオベースウェブは石油系同等品に対して30〜50%のプレミアムを要求するため、厳格な環境監査に直面するプレミアムSKUまたは輸出パックへの採用が限定されています。早期にスケールアップするコンバーターはプロセスノウハウを構築し、長期契約で原料を確保することで将来の転換コストを低減します。規制当局が2028年までに最低バイオコンテンツ閾値を課した場合、コンポスタブルラインへの設備投資はメキシコ印刷ラベル市場全体で防御可能な優位性へと転換されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:ハイブリッドデジタルシステムがフレキソのリードを縮小

フレキソグラフィーは2025年に市場シェアの46.32%を占め、10,000線形メートルを超えるロットでの優れたコスト効率と水性インクパフォーマンスの着実な向上によるものです。しかし、マーケティングチームが後工程でのアートワーク変更、シリアル化コード、地域別プロモーションを求めるため、デジタルエンジンは年率5.12%で成長すると予測されています。Labelexpo Mexico 2025では、HP Indigo、Durst、Xeikonの毎分80メートル対応ユニットが展示され、通常の視認距離においてオフセットとの印刷品質の差が解消されたことが実証されました。医薬品およびクラフト飲料顧客がバージョニングを単価よりも重視するため、デジタル出力に紐づくメキシコ印刷ラベル市場は拡大しています。

サーボ駆動フレキソフレームにUVインクジェットヘッドを組み込んだハイブリッド構成により、コンバーターは一回のパスでデジタルとアナログのレーンを切り替え、スケールとパーソナライゼーションの両方のマージンを獲得できます。定価は120〜250万米ドルの範囲ですが、プラン・メキシコの減価償却インセンティブが回収期間を短縮し、資金調達を可能にします。資本を持たないコンバーターはコモディティSKUへの格下げリスクを抱え、メキシコ印刷ラベル市場内での存在感が縮小します。

ラベルタイプ別:感圧式のリーダーシップがライナーレスの挑戦に直面

感圧式構造は2025年に市場シェアの47.39%を占め、食品、ロジスティクス、パーソナルケアセグメントにまたがり、剥がして貼る利便性が自動貼付速度に対応しています。循環経済法に支持されたライナーレス代替品は年率5.76%で成長し、他のすべての形式を上回ると予測されています。eコマースフルフィルメントラインは、ライナーレスロールが実現する15〜20%の材料削減と40%の貼付速度向上を評価しています。シュリンクスリーブおよびインモールドラベルは、360度グラフィックスや高い耐薬品性が不可欠な分野での強みを維持しています。

採用は粘着剤の化学に依存しています。ライナーレス素材は粘着性を保ちながらにじみやブロッキングを防ぐ配合を必要とし、供給を少数の多国籍基材メーカーに限定しています。コーティングおよびスリット仕様を習得した先行者は、小包運送業者や第三者物流企業と複数年契約を確保します。したがって、メキシコ印刷ラベル市場は、アプリケーターの改造と消耗品を統合し、ブランドオーナーからコンバーターへの切り替えコストを移転するコンバーターを優遇します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが食品の数量基盤を上回る成長

食品ラベルはNOM-051八角形警告表示が菓子、乳製品、飲料ラインにわたる再設計を強制したため、2025年に市場シェアの28.64%を獲得しました。しかし、COFEPRISのシリアル化がパイロットから完全施行へと移行するにつれ、ヘルスケアおよび医薬品需要は2026〜2031年にかけて5.41%のCAGRを記録する見込みです。シリアル化バイアル、ブリスターパック、医療機器に関連するメキシコ印刷ラベル市場規模は、消費ではなく規制が回転率を牽引するため、食料品の主力品よりも速く拡大しています。

医薬品ラインはISO 13485クリーンルーム環境、ビジョンシステム検証、およびリアルタイムデータキャプチャのための基幹業務システムとの統合を必要とします。準拠したクリーンルームと検証プロトコルに投資したコンバーターはすでに20〜30%の価格プレミアムを提示しており、樹脂変動からマージンを守っています。基本的なGMP認証を持つ食品コンバーターは転換に多額の設備投資を要するため、迅速な市場参入を求める多国籍ラベルグループとの合弁事業の議論が促進されています。

地理的分析

中部および北部の産業回廊がメキシコ印刷ラベル市場内の活動を支えており、モンテレイ、グアダラハラ、ケレタロ、グアナファトが設置済み加工能力の大部分を占めています。モンテレイはAvery DennisonのRFIDキャンパス、Oben Groupの新しいBOPPライン、および複数の医薬品パック受託製造業者を擁し、機械稼働率を80%以上に保つ安定した需要を生み出しています。グアダラハラは家電クラスターとテキーラ産地への近接性を活かし、ボトリング工場への迅速なトラック輸送を重視するクラフト飲料コンバーターを引き付けています。

ケレタロとグアナファトは、時間単位のジャスト・イン・シーケンス・ラベル納品を義務付ける航空宇宙・自動車OEMの恩恵を受けており、組立サイトから50km以内にコンバーターが必要であることを強調しています。メキシコシティとメキシコ州は、消費財工場と国内最大のeコマースフルフィルメントセンターを通じて量を追加し、感圧式およびライナーレスラベルへの需要を高めています。ティファナやシウダー・フアレスなどの国境都市は、米国市場向けの医療機器ラベリングを担い、FDA対応の知見を活かしてメキシコ印刷ラベル市場でプレミアム価格を実現しています。

新興の二次拠点にはプエブラとサン・ルイス・ポトシが含まれ、新たなEVおよび航空宇宙投資が高温・耐薬品性フォーマットの特殊ラベリングを求めています。オアハカとチアパスでは旺盛なメスカル成長にもかかわらず、基材トラックの長い輸送時間と断続的な電力供給がスケーラビリティを制限しています。AGH LabelsやValleyなどの二国間拠点を持つコンバーターは国境の両側に工場を運営し、越境補充を同期させており、この能力は多国籍ブランドオーナーからますます求められています。

競合環境

メキシコ印刷ラベル市場は中程度の集中度にあり、上位5社の多国籍コンバーターであるAvery Dennison、CCL Industries、UPM Raflatac、Multi-Color Corporation、Amcorが、RFID、セキュリティホログラム、医薬品シリアル化などの高付加価値ニッチを支配しています。Papeles y Conversiones de México、AGH Labels、Grupo Sigma Q、Grupo Flexográficoなどの地域の同族企業は、近接性、バイリンガルサービス、迅速な段取り替えを活かして量産案件を追っています。Multi-ColorによるEximproの買収とProMachによるEtiflexの買収という最近のM&Aは、規模と独自ソフトウェアが持続可能なマージンの前提条件となったことを示しています。

技術投資が格差を拡大しています。Avery Dennisonのケレタロにある1億米ドルのRFIDキャンパスは、ラベルの機能を静的識別からデータインフラへと高めています。ハイブリッド印刷機とLED-UV硬化システムを導入するコンバーターは、触感効果と可変データ効果を重視するクラフト飲料・化粧品ビジネスを獲得しています。レガシーフレキソ印刷機のみに依存する企業は、高速ターンアラウンドでの色の一貫性を維持できず、薄いスプレッドの食品コモディティ用途へと追いやられています。

資金調達能力がさらに業界を二分しています。プラン・メキシコの税制優遇措置は、多額の先行投資が可能で体系的なトレーニングを文書化できる事業体を優遇し、事実上、資本力のある多国籍企業への補助金となっています。低コスト融資にアクセスできない地場の独立系企業は買収対象となるか、ニッチ案件に撤退しています。予測期間を通じて、メキシコ印刷ラベル市場の競争ダイナミクスは労働コストよりも、ソフトウェア、スマート基材、循環経済コンプライアンスを単一の価値提案に統合する能力に依存するようになるでしょう。

メキシコ印刷ラベル産業リーダー

Avery Dennison Corporation

CCL Industries Inc.

Amcor plc

UPM Raflatac Oy

Brady Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:メキシコの循環経済法が施行され、すべての包装・ラベルに対する拡大生産者責任登録と再生材含有率の基準が義務付けられました。

- 2025年12月:セクレタリア・デ・エコノミアがPROY-NOM-051-SE/SSA1-2025を公表し、2027年まで再設計サイクルを延長する追加の前面包装修正を提案しました。

- 2025年8月:Grupo Corporativo Papeleraが持続可能な包装・ラベリング能力の増強に17億ペソ(9,500万米ドル)を投じることを表明しました。

- 2025年7月:SIG Combibloc社がケレタロ工場に3,500万米ドルを投入し、無菌カートンおよびラベリングラインを追加しました。

メキシコ印刷ラベル市場レポートの範囲

印刷ラベルとは、製品または品目に関する印刷された情報や記号が記載された紙、プラスチックフィルム、布、金属、またはその他の素材で作られ、容器や製品に貼付されるものです。情報は容器や物品に直接印刷される場合もあります。

メキシコ印刷ラベル市場レポートは、基材(紙・板紙、PET、PPおよびBOPP、PVC、バイオベースおよびコンポスタブルフィルム、その他の基材)、印刷技術(オフセット、フレキソグラフィー、スクリーン、デジタル印刷、その他の技術)、ラベルタイプ(湿式糊付け、感圧式、ライナーレス、インモールド、シュリンクスリーブ、その他のラベルタイプ)、エンドユーザー産業(食品、飲料、ヘルスケアおよび医薬品、化粧品・パーソナルケア、産業用、その他のエンドユーザー)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 紙・板紙 |

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PPおよびBOPP) |

| ポリ塩化ビニル(PVC) |

| バイオベースおよびコンポスタブルフィルム |

| その他の基材 |

| オフセット |

| フレキソグラフィー |

| スクリーン |

| デジタル印刷 |

| その他の印刷技術 |

| 湿式糊付けラベル |

| 感圧式ラベル |

| ライナーレスラベル |

| インモールドラベル |

| シュリンクスリーブラベル |

| その他のラベルタイプ |

| 食品 |

| 飲料 |

| ヘルスケアおよび医薬品 |

| 化粧品・パーソナルケア |

| 産業用 |

| その他のエンドユーザー産業 |

| 基材別 | 紙・板紙 |

| ポリエチレンテレフタレート(PET) | |

| ポリプロピレン(PPおよびBOPP) | |

| ポリ塩化ビニル(PVC) | |

| バイオベースおよびコンポスタブルフィルム | |

| その他の基材 | |

| 印刷技術別 | オフセット |

| フレキソグラフィー | |

| スクリーン | |

| デジタル印刷 | |

| その他の印刷技術 | |

| ラベルタイプ別 | 湿式糊付けラベル |

| 感圧式ラベル | |

| ライナーレスラベル | |

| インモールドラベル | |

| シュリンクスリーブラベル | |

| その他のラベルタイプ | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| ヘルスケアおよび医薬品 | |

| 化粧品・パーソナルケア | |

| 産業用 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

メキシコ印刷ラベル市場は2031年までにどの程度の規模になりますか?

2031年までに16億7,000万米ドルに達し、2026年から2031年にかけて4.23%のCAGRで拡大すると予測されています。

メキシコのラベル加工において最も速く成長する基材はどれですか?

バイオベースおよびコンポスタブルフィルムは2031年にかけて5.68%のCAGRを記録し、石油系オプションを上回ると予測されています。

メキシコでライナーレスラベルが普及している理由は何ですか?

フルフィルメントセンターは15〜20%の材料削減と40%の貼付速度向上を評価しており、循環経済法は廃棄物を生み出すライナーにペナルティを課しています。

ヘルスケアラベリングがコンバーターにとって魅力的な理由は何ですか?

COFEPRISのシリアル化規則と近隣に移転した製薬工場が、高マージンの可変データおよびRFID対応ラベルへの安定した需要を生み出しています。

プラン・メキシコの税制優遇措置は印刷機投資にどのような影響を与えますか?

即時償却と25%のトレーニング控除により回収期間が約15〜20%短縮され、ハイブリッドデジタル・フレキソ印刷機の採用が促進されています。

コンバーターにとって最も強い成長見通しを持つ地域はどこですか?

モンテレイ、グアダラハラ、ケレタロ、グアナファトの産業回廊が、自動車、航空宇宙、eコマースの拡大を背景に需要をリードしています。

最終更新日: