サーマルプリントラベル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

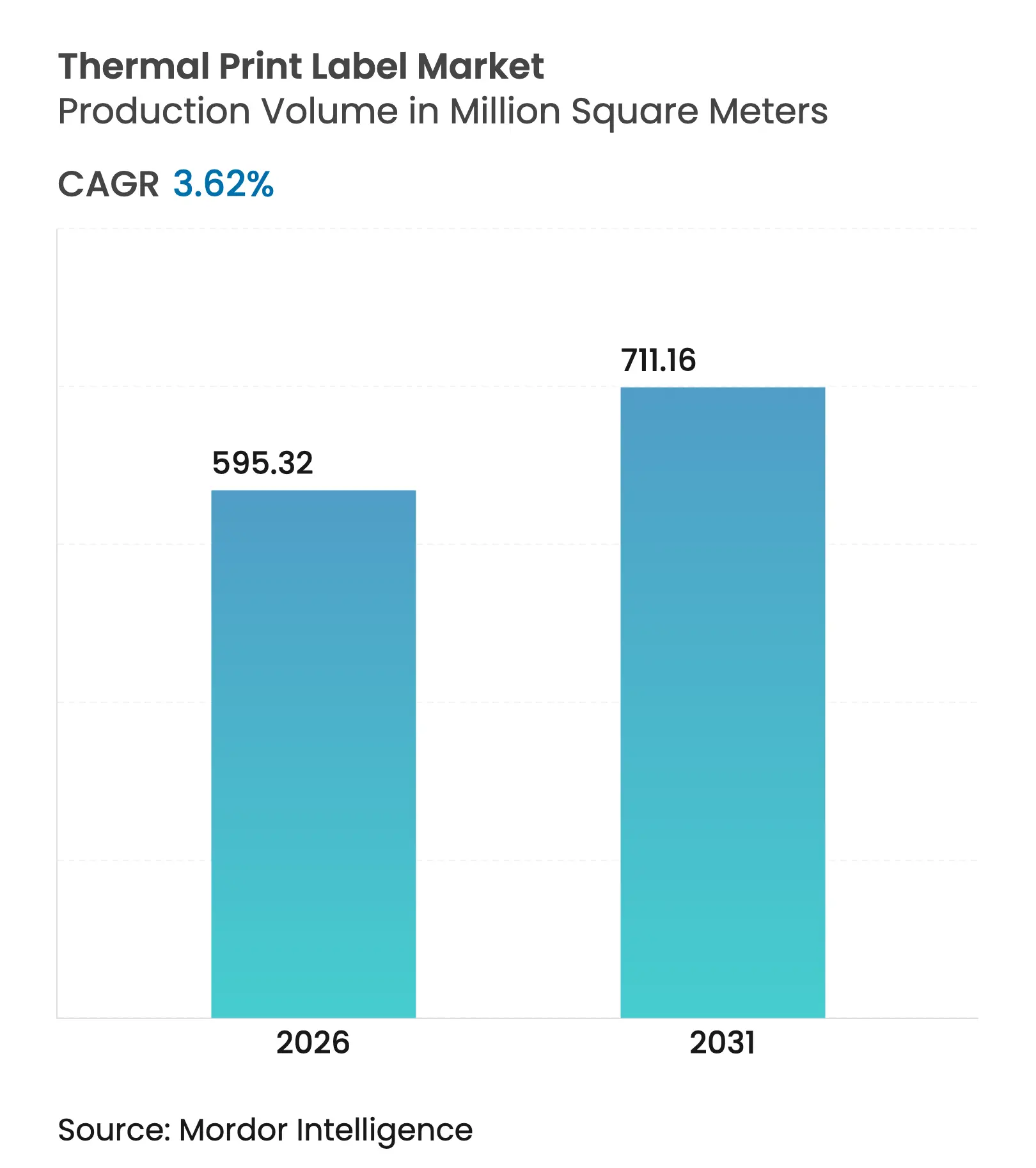

| 市場取引高 (2026) | 595.32 百万平方メートル |

| 市場取引高 (2031) | 711.16 百万平方メートル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

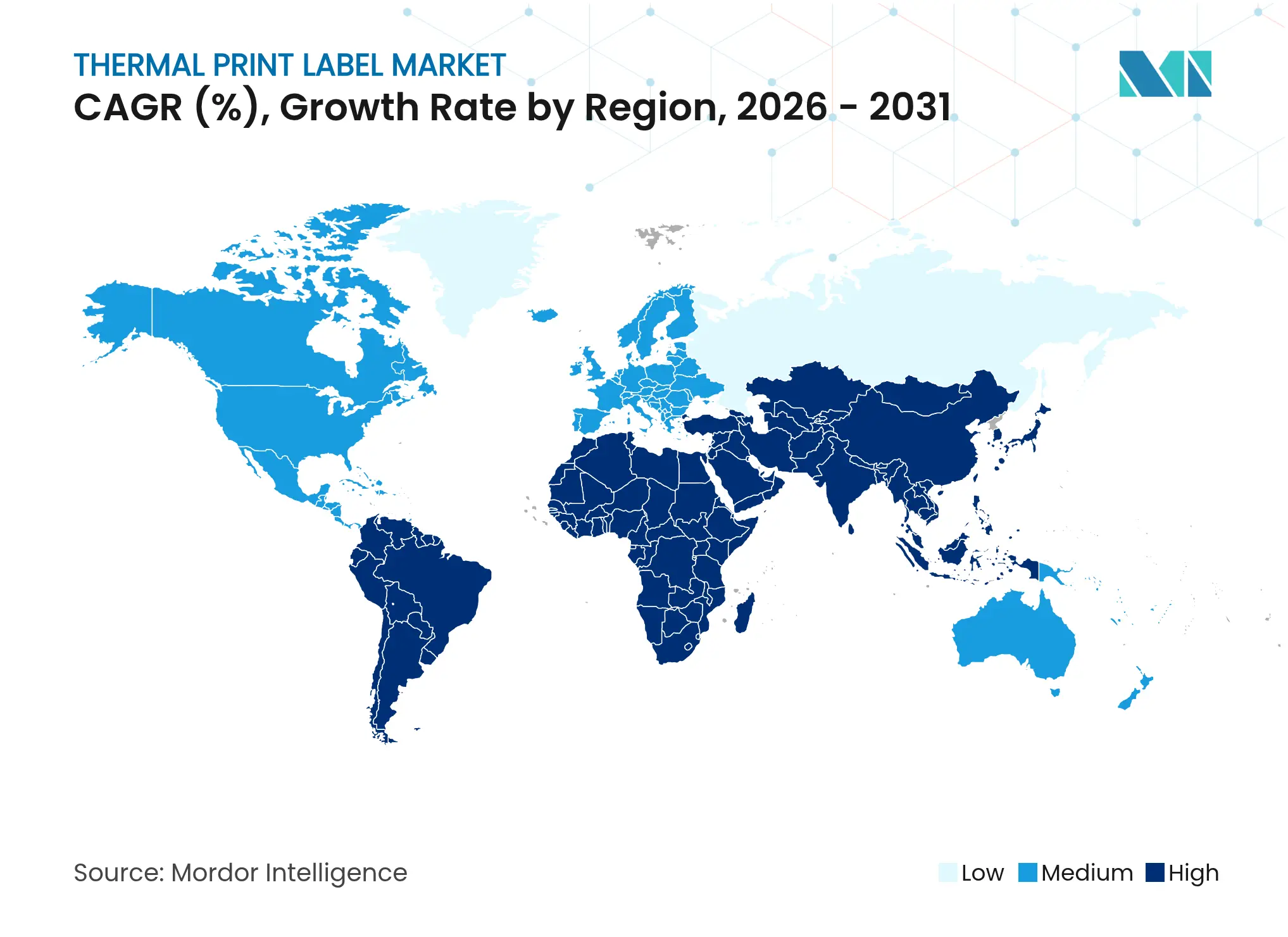

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーマルプリントラベル市場分析

サーマルプリントラベル市場規模は2025年に5億7,452万m²と評価され、2026年の5億9,532万m²から2031年には7億1,116万m²に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは3.62%です。この安定した拡大は、eコマースの小包輸送量の増加、医療分野のシリアライゼーション義務の強化、および自動化への広範な移行が需要を上昇軌道に乗せ続けている、成熟しながらも回復力のある市場環境を示しています。従来の紙基材が依然として数量を支配していますが、合成素材、ライナーレス、およびRFID対応オプションへの急速な関心が製品ミックスを再形成しています。生産者は、次世代ラベルに持続可能性の認証とスマート機能を統合する競争を繰り広げながら、原材料インフレ、輸入関税、およびフェノールフリー再処方コストと戦っています。2024年〜2025年にかけて戦略的買収が加速し、大手コンバーターにグローバルサプライチェーン全体のコスト、コンプライアンス、およびデジタルトラッキング要件に対応するエンドツーエンドの能力をもたらしました。最後に、サーマルプリントラベル市場は、インクベースシステムに対する技術固有のコストおよびスピード優位性から引き続き恩恵を受けており、QRコードの普及や新興デジタル代替手段からの逆風を相殺しています。

主要レポートのポイント

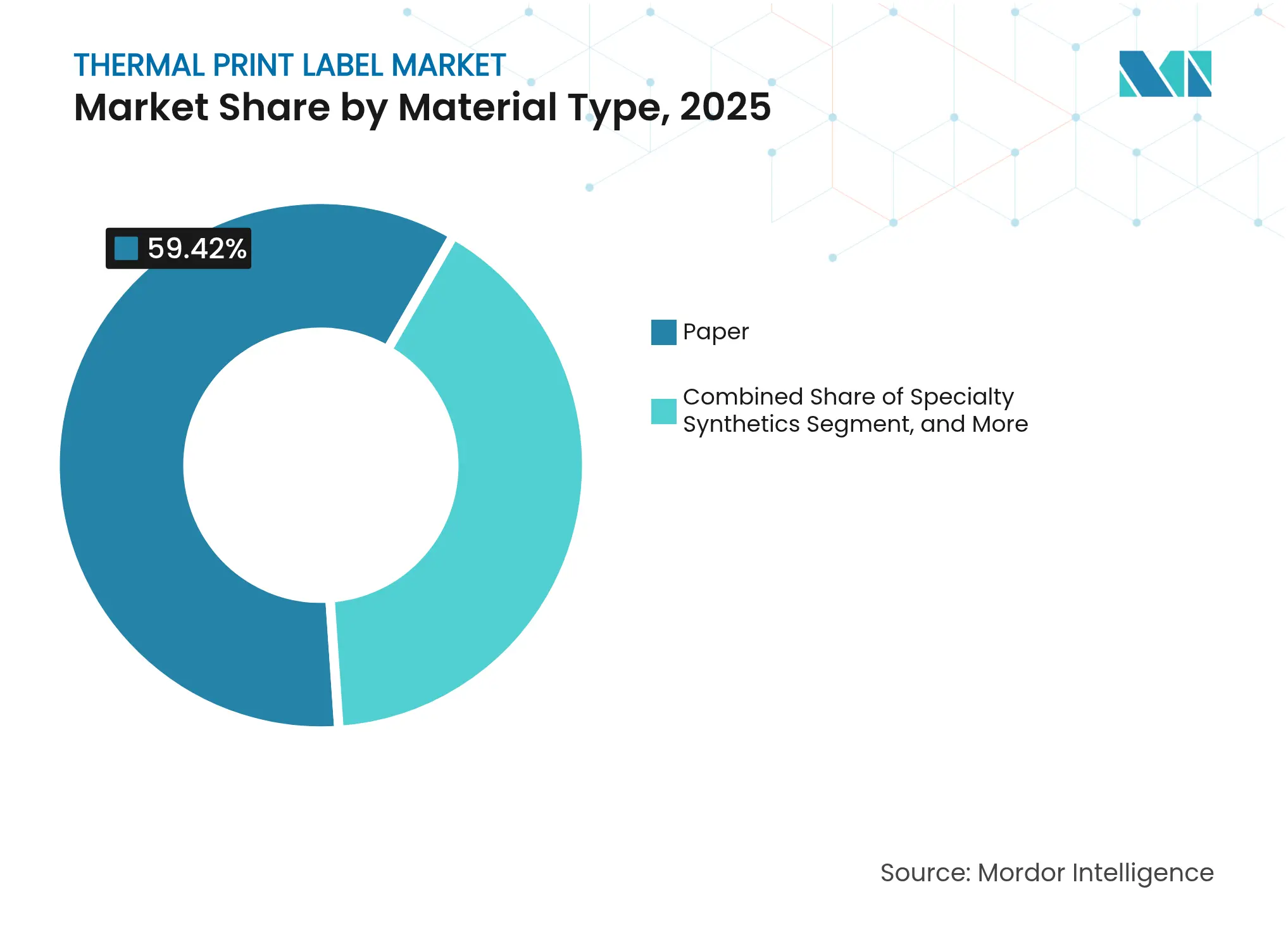

- 素材タイプ別では、紙ラベルが2025年のサーマルプリントラベル市場シェアの59.42%を占め、特殊合成素材は2031年に向けて6.08%のCAGRで成長軌道にあります。

- ラベルタイプ別では、ダイレクトサーマル技術が2025年のサーマルプリントラベル市場規模の59.55%を占め、サーマルトランスファーは4.72%のCAGRで最も速く成長しています。

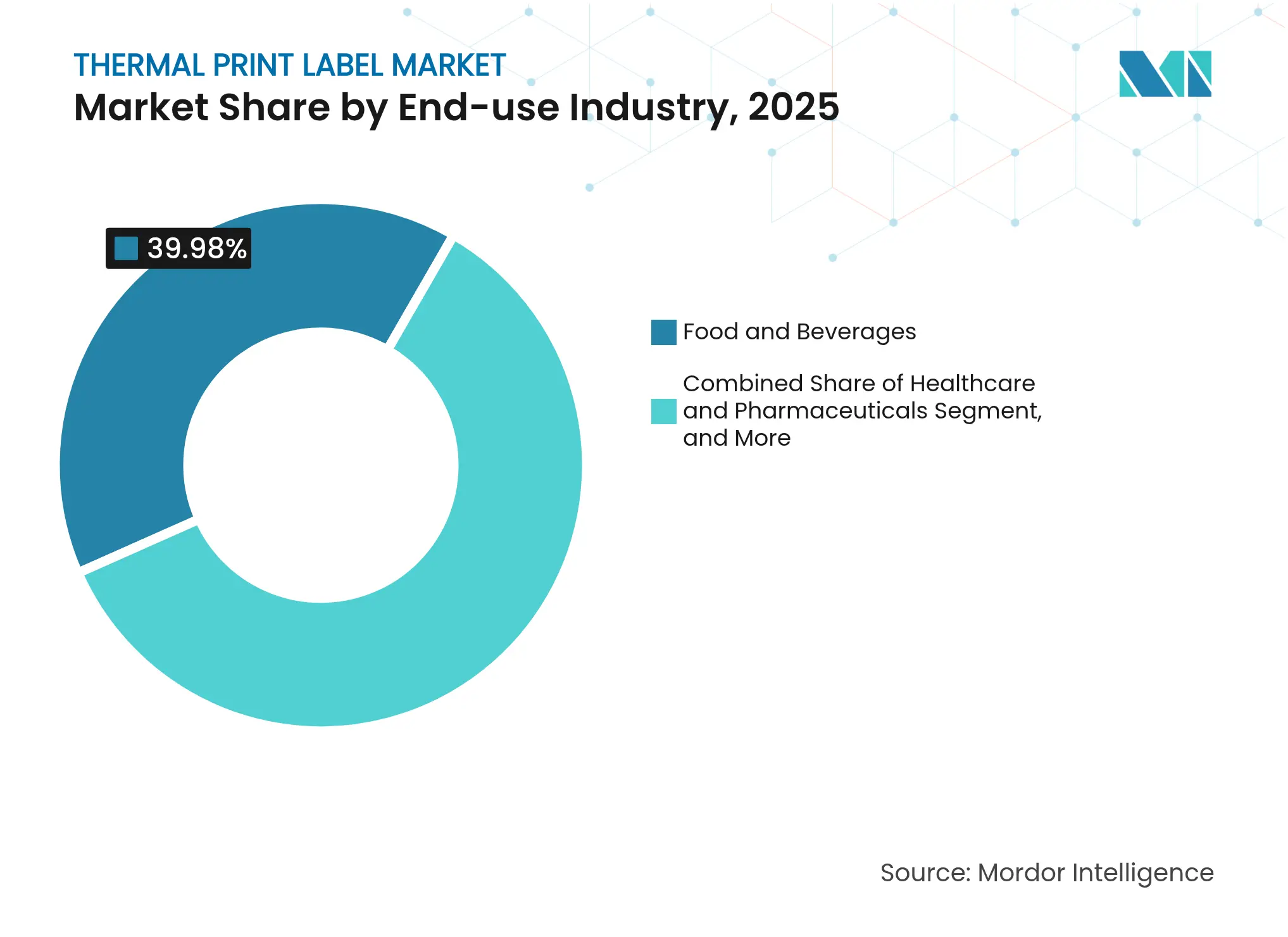

- 最終用途産業別では、食品・飲料が2025年の収益シェアの39.98%でトップを占め、ヘルスケア・医薬品は2031年に向けて7.19%のCAGRで拡大すると予測されています。

- 印刷技術別では、産業用プリンターが2025年の出荷量の45.05%を生み出し、モバイルプリンターは2031年にかけて6.38%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の需要の35.12%を占め、アジア太平洋地域はeコマースと製造業の成長を背景に6.93%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサーマルプリントラベル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヘルスケア・医薬品向けサーマルラベル需要 | +1.2% | 北米および欧州連合 | 中期(2〜4年) |

| eコマース配送ラベルの急増 | +1.8% | 北米およびアジア太平洋 | 短期(2年以内) |

| インクベース印刷に対するコストおよびスピード優位性 | +0.7% | グローバル | 長期(4年以上) |

| RFID対応スマートラベル | +0.9% | 北米および欧州連合、アジア太平洋へ拡大中 | 長期(4年以上) |

| ライナーレスラベルの採用 | +0.6% | 欧州連合および北米 | 中期(2〜4年) |

| 抗菌コーティング素材 | +0.4% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヘルスケアおよび医薬品分野におけるサーマルラベル需要の増加

2024年11月のグローバルシリアライゼーション期限が、製薬包装ラインへのサーマルプリントシステムの大量導入を促しました。製薬メーカーは数千のラベルファイルを標準化されたワークフローに集約し、ユーザーエラーを削減してDSCSAのロットレベルトレーシング要件に対応しました。血液バッグ、注射器、コールドチェーンバイアルには、冷蔵保存に耐えながら数十年にわたってバーコードの可読性を維持する耐久性のあるダイレクトサーマルタグが使用されるようになりました。臨床試験の運営者は、手動での再ラベリングなしにオンデマンドで投与データを更新できるデジタルディスプレイラベルを試験導入しており、スループットと患者安全性を同時に向上させています。[1]ISPE、「臨床供給品におけるデジタルディスプレイラベリング」、ispe.orgその結果、より広範な経済サイクルから切り離された安定した収益源が生まれ、サーマルプリントラベル市場を規制された医療流通の不可欠な基盤として強化しています。

eコマース配送および物流ラベル数量の急増

Amazon Logisticsは2024年に59億個の小包を処理し、前年比15.7%増となり、フルフィルメントセンターへの新たなラベル需要を直接注入しました。Pitney Bowesは2029年までに米国で290億個の小包を予測しており、小包運送業者、3PL、および自社配送ハブ全体でサーマルラベルの複数年購入契約を確定させています。倉庫では、2024年に完了した飲料および食料品の設置事例に示されるように、人的エラーを排除してほぼゼロのダウンタイムを実現するために自動プリントアンドアプライロボットを導入しています。当日配送モデルはリアルタイムルーティングを可能にするための追加タッチポイントラベルを必要とし、サーマルプリンターを業務上の必需品にしています。Prologisはラストマイル施設全体での空室率の低下を指摘し、持続的な航空貨物の成長を予測しており、いずれも高速ラベルアプリケーターの設置基盤を拡大しています。

インクベース印刷に対するコストおよびスピード優位性

サーマルプリンターはインクやトナーなしで動作し、生涯消耗品費用を最大40%削減し、厳しい仕分けトンネルで毎秒12インチに達するスループットを実現します。可動部品が少ないため、メンテナンス間隔が短縮され、サービス間隔が延長され、24時間稼働施設のダウンタイムが削減されます。サーマルユニットはUV硬化型インクプラットフォームと比較して約60%少ない電力を消費し、エネルギー価格が上昇する中で魅力的な指標となっています。アーカイブテストでは、ダイレクトサーマル画像が常温倉庫で30年間持続することが示されており、ほとんどの規制上の保存期間を十分に満たしています。これらの経済性は、価格に敏感な環境においても競合する印刷方式に対してサーマルプリントラベル市場を支えています。

RFID対応印刷可能スマートラベルの台頭

RFIDチップを従来のサーマル出力と統合することで、バーコードのみのシステムでは再現できないアイテムレベルの可視性が実現します。Multi-Color Corporationによる2024年後半のStarport Technologies買収により、医薬品およびプレミアムCPGラインに対応する組み込みインレイ機能が獲得されました。小売業者は現在、RFIDエンコードラベルがバスケット集計を自動化するフリクションレスチェックアウトモデルを採用しており、1回のパスでエンコードと印刷が可能なプリンターへの需要を高めています。Zebra Technologiesは2025年にMerck KGaAとM-Trust認証プラットフォームで提携し、安全なサーマル印刷タグを通じた偽造対策に取り組んでいます。コールドチェーン監視におけるIoTの導入拡大により、温度や衝撃イベントを送信するスマートサーマルラベルのアプリケーション基盤がさらに広がっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(−%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| BPA規制およびサーマル紙のコスト変動 | -0.8% | 欧州連合およびカリフォルニア州 | 短期(2年以内) |

| 過酷な環境におけるダイレクトサーマルの耐久性の限界 | -0.5% | グローバル産業サイト | 中期(2〜4年) |

| ラベル数量を削減するQRコードへのシフト | -1.1% | グローバル小売 | 中期(2〜4年) |

| チップ不足によるプリントヘッド供給の制約 | -0.3% | アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

BPA規制およびサーマル紙供給の不安定性

カリフォルニア州は2023年12月にビスフェノールSをプロポジション65に追加し、流通業者に2024年末までに在庫の再ラベリングまたは再処方を強制しました。これは欧州連合の以前のBPA禁止を反映した動きです。2025年の研究では、多くのサーマルグレードで依然として高いBPS含有量が検出されており、別のR&Dと価格上昇を引き起こす可能性のある、より広範なフェノール規制強化の要求が高まっています。複数の製紙工場が2025年に関税負担と化学変換コストを理由に10%の値上げを発表し、コンバーターのマージンを圧迫しています。この不確実性により、エンドユーザーは通常1印刷あたりのコストが高い合成リボンまたはダイレクトサーマルフェノールフリー基材へのシフトを余儀なくされています。

ラベル数量を削減するデジタルQRコードへのシフト

GS1の1次元バーコードを2027年までに2D QRフォーマットに置き換えるイニシアチブは、22の多国籍企業の支持を受け、48カ国でパイロットが実施されています。小売業の経営幹部は、QRコードが動的データレイヤーと消費者エンゲージメントツールを組み込むにつれて、2030年までに完全移行が実現すると圧倒的に予測しています。オーストラリアのスーパーマーケットチェーンWoolworthsはすでに毎週900万件以上のQRコードをスキャンし、より優れた賞味期限追跡によって食品廃棄物を40%削減しています。サーマルプリンターが依然として最初のQRラベルを生産している一方で、このシフトは複数のSKUまたはプロモーションラベルを1つに統合する傾向があり、サーマルプリントラベル市場内の数量成長に下方圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:紙の強みと合成素材のイノベーション

紙ラベルは2025年のサーマルプリントラベル市場シェアの59.42%を占め、低コスト、汎用プリンター互換性、および確立されたサプライネットワークを反映しています。このセグメントは、耐用年数の要求がほとんど数日を超えない配送、レシート、食料品価格タグなどの大量アプリケーションに供給しています。耐薬品性、耐湿性、耐UV性を提供する特殊合成素材は、自動車、電子機器、石油化学の顧客が長寿命識別子を求めるにつれて、2031年に向けて6.08%のCAGRで成長しています。UPM RaflatacのCarbon Action Labelポートフォリオは、バイオベースフィルムが性能を維持しながら紙との持続可能性のギャップを縮小する方法を示しています。予測期間にわたって、より高いマージンの合成素材への段階的な移行がサーマルプリントラベル市場内の平均販売価格を押し上げるのに役立ちます。

改ざん防止フォイルおよびホログラフィックラミネートを専門とする市場参入者は、原材料インフレの影響を受けにくい医薬品および高級品のニッチ市場に機会を見出しています。セキュリティ基材は、UV検査で読み取れる色変化顔料を統合することで偽造品の流用を防ぎます。一方、ライナーレス紙グレードは、コンバーターがサポートフリーウェブ向けにプレス機器を適応させるにつれて、従来のコーティング製品を侵食し始めています。これらのトレンドが合わさって、素材の状況をコスト、耐久性、および持続可能性が基材選択を決定するバランスの取れたミックスへと押し進めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ラベルタイプ別:ダイレクトサーマルのリーダーシップとトランスファーの上昇余地

ダイレクトサーマル表面材は、ピック・パック・シップラインに適したシンプルなプリンターメカニズムとリボンフリー操作により、2025年のサーマルプリントラベル市場規模の59.55%を占めました。ただし、熱や擦れによる印刷の黒化により、産業用および屋外環境での使用が制限されます。樹脂またはワックスリボンと紙またはフィルムを組み合わせたサーマルトランスファーラベルは、4.72%のCAGRで加速しています。Dominoなどのメーカーは、1,200mmリボンロールを処理する高速サーマルトランスファーオーバープリンターを発売し、段取り替えとダウンタイムを大幅に削減しました。樹脂フォーミュラはULおよびCSAの耐久性評価をますます満たすようになり、電子機器、自動車、および化学ドラムの対応可能市場を拡大しています。小売業者が有効期限やバッチデータを豊富に含む2Dコードを採用するにつれて、より優れた耐傷性のためにエンジニアリングされたハイブリッドダイレクトサーマルトップコートが移行を緩和する可能性がありますが、トランスファーベースシステムの拡大を完全に抑制することはできません。

フレキシブルフィルムのニッチなコーディングでは、単食分の普及に伴い、パウチやフローラップへのオーバープリントが主流となっています。サーマルトランスファーはこれにより、特に印刷コントラストと化学的安定性が規制上の重要性を持つ場合に、より広いサーマルプリントラベル市場内でプレミアム耐久性ソリューションとして位置づけられています。

最終用途産業別:食品の優位性とヘルスケアの勢い

食品・飲料は、厳格なトレーサビリティ規則、プライベートラベルSKUの成長、および高回転率のスーパーマーケットサプライチェーンにより、2025年の出荷量の39.98%を吸収しました。醸造会社Duvel Moortgatの完全工場トレーサビリティの事例は、醸造釜からパレットまでに必要なマルチモーダルラベリング層を示しています。今後、持続可能性への誓約により食料品店はライナーレスまたはフェノールフリー在庫へのシフトを促し、依然として支配的な垂直市場内での成長余地を提供しています。ヘルスケアおよび医薬品チャネルは、シリアライゼーションとコールドチェーン管理が引き続き最優先事項であるため、2031年にかけて7.19%のCAGRを記録しています。サーマルラベルは生物製剤やワクチンの極低温保存に耐え、引き渡しチェックポイントでのスキャン信頼性を保証します。

3番目に多い採用者である物流は、オムニチャネル小売と国際貿易フローに結びついた小包数量曲線とともに拡大しています。小売業自体はRFIDタグ付けに移行して在庫の可視性を高めており、Avery Dennisonはアパレルおよび食品アプリケーションにおけるIntelligent Labelsユニットの中一桁台の成長を指摘しています。追加の成長余地は、資産監視とWIPトラッキングがすべてのラインへのプリンター設置を促進するインダストリー4.0を実装している製造工場にも現れています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:産業用の主力機器をモバイルの成長が上回る

産業用卓上型およびインライン型ユニットが2025年のプリンター販売の45.05%を生み出し、高速倉庫と工場セルを支えています。これらのシステムはSAPまたはOracle MESデータストリームを統合し、最小限の介入で24時間365日稼働するアプリケーターに供給しています。小包運送業者が小規模仕分けセンターを自動化し、二次都市圏に新しいフルフィルメント施設が開設されるにつれて、投資サイクルは継続しています。しかし、モバイルプリンターは、フィールド技術者、在宅医療看護師、および路上受け取り担当者がハンドヘルドデバイスに連携したその場でのラベル生成を求めるにつれて、2031年に向けて最速の6.38%のCAGRを記録しています。リチウムイオン電池密度とワイヤレスプロトコルの進歩により、重量が軽減され、デューティサイクルが拡大し、採用障壁がさらに低下しています。

デスクトッププリンターは、月間ラベル需要が5,000〜25,000インプリントの間にある中小企業オフィスのギャップを埋めています。半導体割り当てに関連するプリントヘッド製造の制約は、Epsonが秋田ラインを完成させ、将来の生産能力を3倍にしてすべてのプリンタークラスのバックログを緩和した2025年にある程度緩和されました。

地域分析

北米は2025年のグローバル需要の35.12%を維持し、定着したeコマースの習慣、人件費圧力、および規制コンプライアンスのニーズが継続的なサーマルラベル投資を刺激しました。Amazonの小包数量は、厳格なDSCSA施行と相まって、メディアおよびプリンターOEMの受注パイプラインを支えました。カナダとメキシコも、国境を越えた配送と自動車トレーサビリティの義務に向けた安定した配分を示しています。

欧州は第2位に位置し、欧州連合のフェノール禁止、導入予定のデジタル製品パスポート規則、および炭素削減目標によって形成されています。コンバーターは小売業者の包装スコアカードを満たすためにライナーレスラインを急速に展開し、ドイツの機械メーカーは自動アプリケーターを地域全体に輸出しています。欧州食品安全機関による化学物質移行への精査が、フェノールフリーの紙およびフィルム採用の緊急性を高め、サーマルプリントラベル市場内にプレミアムニッチを生み出しています。

アジア太平洋地域は、中国の国内eコマース大手が農村物流ネットワークを拡大し、インドが医薬品サプライチェーンをデジタル化するにつれて、6.93%のCAGRで成長をリードしています。日本と中国でのローカルプリントヘッド生産が拡大し、地域OEMのリードタイムが短縮されています。東南アジアの輸出業者は西洋市場へのアクセスのために英語表記の栄養成分表示と原産国ラベルを採用し、段階的な需要増加に貢献しています。南米と中東は数量では後れを取っていますが、税関コンプライアンスと油田サービスラベリングに投資しており、多くの場合、地域内で組み立てられた多国籍ベンダーからプリンターを調達しています。

競合環境

市場は多角化した素材科学の大手企業と地域コンバーターの混合を特徴とし、中程度の断片化をもたらしています。OMNI Systemsによる2024年のHoneywell Media買収はサーマルメディアのリーチを拡大し、同年のProMachによるPanther Industries買収はプリントアンドアプライ自動化ポートフォリオを強化しました。[3]OMNI Systems、「OMNI SystemsがHoneywell Mediaの買収を完了」、omnisystem.com Multi-Color Corporationのスマートラベル買収攻勢はより深いRFID機能を提供し、規模の大きい競合他社に先んじて独自技術を確保するための無機的成長を示しています。

技術競争は、単純な印刷速度ではなく、基材R&Dとエンコーディングインテリジェンスを中心に展開されています。Zebra TechnologiesのM-Trust協業は、配送ラベルを超えた偽造防止と認証拡張を目指した共同開発を体現しています。一方、3Mは接着剤のノウハウを、最小限の部品交換でレガシーハードウェアで動作する低エネルギーライナーレス構造に注ぎ込んでいます。DayMark Safety Systemsが追跡した特許出願は、食品サービスの安全性を目的とした日付コーディングフォーマットにおける継続的なイノベーションを示しています。

財務実績は回復力を裏付けています。CCL Industriesは2025年第1四半期に2023年以降の9件の買収に加えて記録的な8.6%の売上拡大を記録し、Zebraは同四半期に11.3%の収益増加とEBITDAマージン22.3%を達成しました。メディア、ハードウェア、ソフトウェアを統合したエンドツーエンドソリューションの追求がさらなる統合を促進していますが、地域の専門業者はサービスの速度と深い顧客知識によって競争力を維持しています。

サーマルプリントラベル業界のリーダー企業

CCL Industries Inc.

3M Company

Lintec Corporation

Brady Corporation

JK Fine Prints Pvt. Ltd. (JK Labels Pvt. Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CCL Industriesは、最近の特殊ラベル買収に支えられ、2025年第1四半期の記録的な収益として8.6%増の18億カナダドルを報告しました。

- 2025年4月:Zebra Technologiesは2025年第1四半期の純売上高13億800万米ドルを発表し、調整後EBITDAマージンは22.3%に拡大しました。

- 2025年4月:Avery Dennisonは2025年第1四半期の収益として21億米ドルを記録し、Intelligent Labelsは中一桁台の成長を達成しました。

- 2025年3月:ProMachのID Technology部門がEtiflexを買収し、メキシコにおけるRFIDラベル生産能力を拡大しました。

世界のサーマルプリントラベル市場レポートの範囲

サーマルプリントラベル市場は、サーマル印刷技術によって生産されるラベルの製造および流通を包含しています。このプロセスは、熱を加えてインクを転写するか、ラベル素材上の変色化学物質を活性化することを含みます。これらのラベルは、小売、物流、ヘルスケア、製造など、さまざまな産業に対応しています。主な用途には、バーコーディング、製品識別、および配送が含まれ、迅速、正確、かつ耐久性のあるラベリングが不可欠です。

サーマルプリントラベル市場は、素材タイプ(紙、合成素材(ポリエステル、ポリプロピレン)、特殊合成素材(ラミネート、アルミニウムフォイルなど))、ラベルタイプ(ダイレクトサーマルラベル、サーマルトランスファーラベル)、最終ユーザー産業(食品・飲料、ヘルスケア・医薬品、物流・輸送、小売、eコマース、製造・電子機器、その他の最終ユーザー産業(パーソナルケア・化粧品、化学品など))、地域(北米〔米国、カナダ〕、欧州〔ドイツ、英国、フランス、スペイン、イタリア、その他の欧州〕、アジア太平洋〔インド、中国、日本、その他のアジア太平洋〕、ラテンアメリカ〔ブラジル、メキシコ、その他のラテンアメリカ〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東・アフリカ〕)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて数量(平方メートル)で提供されています。

| 紙 |

| 合成素材(ポリプロピレン、ポリエチレンテレフタレート) |

| 特殊合成素材(ラミネート、フォイル、二軸延伸ポリプロピレンなど) |

| その他の素材タイプ |

| ダイレクトサーマルラベル |

| サーマルトランスファーラベル |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| 物流・輸送 |

| 小売 |

| eコマースフルフィルメントセンター |

| 製造・電子機器 |

| その他の最終用途産業 |

| デスクトッププリンター |

| 産業用プリンター |

| モバイルプリンター |

| インライン・サーマルトランスファーオーバープリンティング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 素材タイプ別 | 紙 | ||

| 合成素材(ポリプロピレン、ポリエチレンテレフタレート) | |||

| 特殊合成素材(ラミネート、フォイル、二軸延伸ポリプロピレンなど) | |||

| その他の素材タイプ | |||

| ラベルタイプ別 | ダイレクトサーマルラベル | ||

| サーマルトランスファーラベル | |||

| 最終用途産業別 | 食品・飲料 | ||

| ヘルスケア・医薬品 | |||

| 物流・輸送 | |||

| 小売 | |||

| eコマースフルフィルメントセンター | |||

| 製造・電子機器 | |||

| その他の最終用途産業 | |||

| 印刷技術別 | デスクトッププリンター | ||

| 産業用プリンター | |||

| モバイルプリンター | |||

| インライン・サーマルトランスファーオーバープリンティング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

サーマルプリントラベル市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

サーマルプリントラベル市場は2026年に5億9,532万m²に達し、2031年までに7億1,116万m²に達すると予測されており、CAGRは3.62%です。

2031年に向けてサーマルプリントラベルの需要を牽引する要因は何ですか?

eコマースの小包成長、医療分野のシリアライゼーション義務、およびインクベースシステムに対するサーマル印刷のコストとスピードの優位性が主要な需要触媒です。

最も速く拡大している素材セグメントはどれですか?

耐久性と耐薬品性で評価される特殊合成ラベルは、従来の紙在庫を上回る6.08%のCAGRで成長しています。

QRコードは将来のラベル数量にどのような影響を与えると予想されますか?

データリッチなQRコードへの小売シフトにより、複数のステッカーが1つに統合される可能性があり、サーマル印刷が依然として最初の適用方法であるにもかかわらず、総ラベル数量に下方圧力がかかる可能性があります。

ベンダーにとって最も高い成長率を提供する地域はどこですか?

アジア太平洋地域は、製造業の拡大とオンライン小売物流の急速な普及に支えられ、予測CAGRの6.93%でリードしています。

競合環境は統合されていますか、それとも断片化されていますか?

このセクターは中程度に断片化されたままであり、大手コンバーターによる最近の買収により上位5社の合計シェアが約60〜65%に上昇しており、中程度の市場集中度を示しています。

最終更新日: