北米プリントラベル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 12.18 十億米ドル |

| 市場規模 (2026) | 12.49 十億米ドル |

| 市場規模 (2031) | 14.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米プリントラベル市場分析

北米プリントラベル市場規模は、2025年のUSD 121億8,000万から2026年にはUSD 124億9,000万に拡大し、2026年から2031年にかけてCAGR 3.02%で成長して2031年にはUSD 144億9,000万に達する見込みです。この見通しは、包装食品・飲料ラインからの安定した代替需要と、eコマース配送ラベルに関連する可変データ注文の増加を反映しています。コンバーターは段取り替え時間を短縮しプレートコストを排除するデジタル印刷機への投資を進めており、この転換はオムニチャネル棚での視認性を維持するために四半期ごとにSKUを刷新するブランドオーナーによって後押しされています。規制圧力により、インクシステムは揮発性有機化合物の排出規制強化に対応した水性および紫外線硬化型化学品へと移行しつつあり、一方でヘルスケア分野における固有機器識別に関する義務付けが、シリアル化された改ざん防止構造への需要を押し上げています。取扱量が拡大する中、中堅コンバーターは原材料価格が急騰した際にマージン圧縮に直面しており、購買力を持たない地域プレーヤー間でのさらなる業界再編が進んでいます。

レポートの主要ポイント

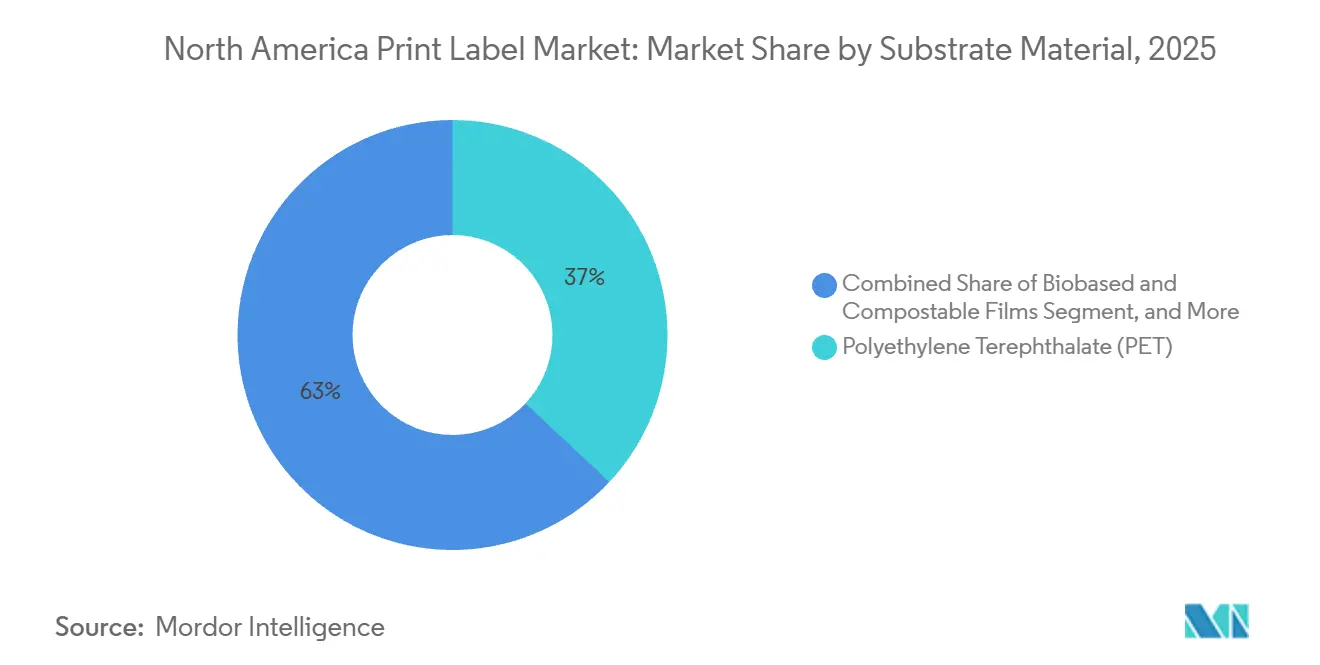

- 基材別では、ポリエチレンテレフタレートが2025年の北米プリントラベル市場シェアの36.98%を占め最大となっており、バイオベースおよびコンポスタブルフィルムが2031年にかけて最速の4.56% CAGRを記録すると予測されています。

- 印刷技術別では、フレキソグラフィーが2025年の市場シェアの44.96%を占め、デジタル印刷が2026年から2031年にかけて最高の4.32% CAGRを記録すると予測されています。

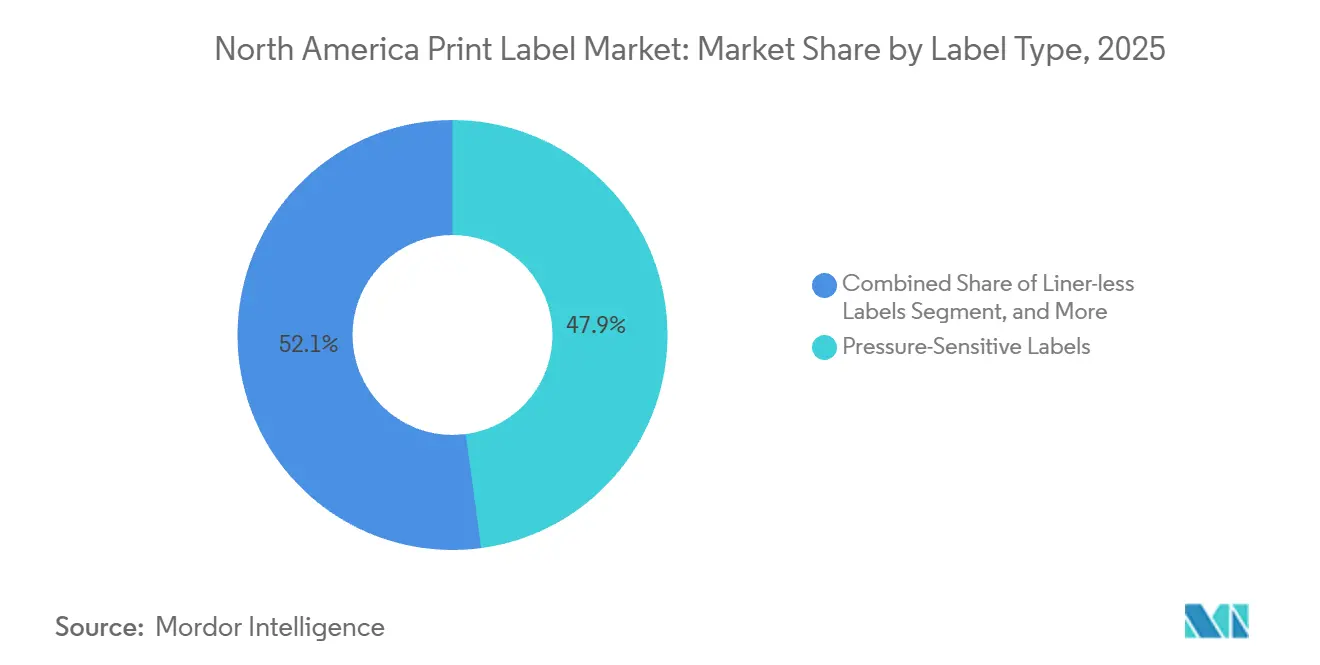

- ラベルタイプ別では、感圧構造が2025年の市場シェアの47.87%を占め、ライナーレス形式が予測期間中に最速の4.48% CAGRで拡大すると見込まれています。

- エンドユーザー産業別では、食品用途が2025年に29.79%のシェアで首位を占め、ヘルスケアおよび医薬品が最も成長の速いセグメントとして2031年にかけて4.71% CAGRが予測されています。

- 地域別では、米国が2025年に75.16%の市場シェアで首位を占め、メキシコが地域内で最も高い5.01% CAGRで2031年まで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米プリントラベル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル印刷技術への需要拡大 | +0.8% | 米国およびカナダ | 中期(2〜4年) |

| eコマース物流向け可変データ印刷の急増 | +0.7% | 米国フルフィルメントハブ | 短期(2年以内) |

| ライナーレスおよびシュリンクスリーブ形式へのサステナビリティ主導の転換 | +0.6% | 北米、カリフォルニア州および一部カナダ州が主導 | 長期(4年以上) |

| ヘルスケアUDIラベリング義務付け | +0.5% | 米国、メキシコ輸出業者への波及あり | 中期(2〜4年) |

| AIを活用した印刷ワークフロー自動化 | +0.4% | 北米全域の複数拠点コンバーター | 長期(4年以上) |

| ブランド保護および偽造防止機能の統合 | +0.3% | 地域全体の医薬品、スピリッツ、化粧品 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル印刷技術への需要拡大

デジタル印刷機は、5,000線形フィート未満のランを経済的に実行可能にすることで、北米プリントラベル市場の経済性を変えつつあります。RR Donnelleyは2025年6月にHP Indigo 120Kプレスを導入し、ロボットによる材料ハンドリングと組み合わせて短納期生産を効率化しました。[1]RR Donnelley、「RRDがジョージア州施設のデジタルトランスフォーメーションを完了」、RRD.COM Cimpressは2025年5月に、ネットワーク全体にHP Indigoユニットを最大20台追加することを表明し、2027年までのパーソナライズドパッケージング需要への自信を示しました。[2]Cimpress plc、「Indigoフリート拡張発表」、CIMPRESS.COM Taylor Corporationの社内データによると、デジタルとフレキソグラフィーの損益分岐点は約3,000フィートで、5年前の8,000フィートから低下しています。この経済性により、小規模コンバーターも全国小売業者が求める48時間納期で競争できるようになっています。デジタルプラットフォームの柔軟性は、アナログラインでは実用的でないシリアル化、固有QRコード、拡張現実トリガーにも対応しています。

eコマース物流向け可変データ印刷の急増

オンライン小売の急速な拡大により、固有バーコード、返品データ、ブランドメッセージを必要とする配送ラベルの数が増加しています。米国の主要サードパーティロジスティクス事業者は、パレット仕分けを自動化するために無線周波数識別(RFID)対応ラベルを指定するようになっており、この要件はAmazonが2025年から入荷パレットにRFIDタグの貼付を義務付けたことで加速しています。Avery Dennisonが2025年6月に発表したAPR認定モノマテリアルRFIDラベルは、コンバーターがサステナビリティとスマートラベル機能を融合させている事例です。シリアル化ラベルの急増により、コンバーターは顧客のエンタープライズシステムから大量データストリームを直接取り込めるデジタルフロントエンドソフトウェアを導入する必要があります。並行して、フルフィルメントセンターは高速アプリケーターでの廃棄物を削減するライナーレス形式を好み、直巻き構造の数量成長を後押ししています。

ライナーレスおよびシュリンクスリーブ形式へのサステナビリティ主導の転換

ブランドオーナーは廃棄物を削減しリサイクルを簡素化する形式へと移行しており、このトレンドは拡大生産者責任法が施行されている地域で特に顕著です。カリフォルニア州のSB 54は、確立されたリサイクルストリームに入れない包装部材に段階的な手数料を課し、シリコーンコーティングされたリリースライナーにペナルティを与えています。[3]カリフォルニア州、「SB 54拡大生産者責任法」、CA.GOV UPM Raflatacのライナーレスシリーズはライナーを完全に排除し、ユニットあたりの包装重量を最大50%削減しており、生鮮農産物および食肉チャネルでの採用が進んでいます。シュリンクスリーブは、PETリサイクルの適合性テストに合格するポリエチレンテレフタレートグリコール変性配合で製造されるようになり、消費後処理を損なうことなく360度グラフィックスを提供しています。ASTM D6400およびEN 13432の認証を受けたTIPAのコンポスタブル基材は、樹脂コストが石油系フィルムより高いにもかかわらず、プレミアムオーガニック食品ブランドを引き付けています。移行コストには専用アプリケーターや熱トンネルのアップグレードが含まれ、小規模ボトラーの参入を妨げる場合がありますが、ライフサイクルアセスメントが設備投資を正当化するケースが増えています。

ヘルスケアUDIラベリング義務付け

21 CFR第801条に基づく米国食品医薬品局の固有機器識別規則の完全施行が、高度なラベル仕様の需要を刺激しています。医療機器メーカーは各パッケージをグローバルUDIデータベースに紐付けるGS1準拠バーコードを適用する必要があり、頻繁なロット変更に対応できる高解像度デジタル印刷への需要が高まっています。Biogenは2024年の年次報告書において、ラベル検証カメラおよびデータ管理ソフトウェアを含むシリアル化インフラへのUSD 1,200万の支出を開示しました。−80°Cで保管されるバイオロジクスを取り扱う製薬メーカーは、−40°C以下のガラス転移点を持つ接着剤も必要としており、RxSourceの技術ガイダンスが推奨するアクリル系システムが選ばれています。優良製造規範プロトコルの下で材料を認証したコンバーターは価格プレミアムを獲得でき、極低温グレード表面材の高コストを相殺しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 極低温コールドチェーン用途における耐久性の不足 | -0.4% | 米国およびカナダ、バイオロジクス流通に集中 | 中期(2〜4年) |

| 特殊ラベルストック紙の供給不安定 | -0.5% | リリースライナーグレードの地域全体での不足 | 短期(2年以内) |

| アナログからデジタル印刷機への資本集約的な移行 | -0.3% | 米国およびカナダ全域の中堅コンバーター | 中期(2〜4年) |

| 2026年に強化される厳格なVOCおよびインク移行規制 | -0.4% | 米国、特にカリフォルニア州および北東部諸州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

極低温コールドチェーン用途における耐久性の不足

超低温で輸送されるメッセンジャーRNA(mRNA)ワクチンおよび細胞療法製品が、北米プリントラベル市場における接着剤および表面材の不具合を露呈しています。RxSourceは凍結融解サイクル中の剥離およびバーコードの退色を特定し、ガラス転移点が−40°C以下のアクリル系システムと脆化に耐えるポリプロピレン表面材を推奨しています。FDA優良製造規範規則はラベルが有効期間を通じて判読可能であることを義務付けており、材料が不具合を起こした場合のコンバーターの責任を高めています。 Biogenは−80°Cでの10回の加速凍結融解試験を通じてラベルを検証しており、このプロトコルはバイオテク顧客全体に広まっています。接着剤の再配合により材料コストが最大25%増加し、すでにタイトな価格で入札された契約のマージンを圧迫しています。極低温構造を認証できるニッチなコンバーターは、この特殊需要の一角でシェアを獲得しています。

特殊ラベルストック紙の供給不安定

2024年にPixelle Specialty Solutionsのペンシルベニア州スプリンググローブ工場が閉鎖されたことで、約20万トンのコーテッドベースストックが失われ、ワインおよびプレミアム食品ラベル用紙の供給が逼迫しました。UPMのフィンランド工場での労働争議も世界的なリリースライナー供給を混乱させ、在庫の正常化は2025年まで続きました。北米のコンバーターは代替工場の認定に奔走し、ジャストインタイム生産を複雑にするリードタイムの長期化を余儀なくされました。ATP Adhesive Systemsはケンタッキー州でUSD 5,000万の設備拡張を行い、シリコーンコーティングライナーの生産能力を地域内に確保しました。それでも供給制限により上流の製紙工場は価格上昇を迅速に転嫁でき、中小コンバーターは顧客へのコスト転嫁に苦慮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:PET優位の中でバイオベースフィルムが存在感を高める

ポリエチレンテレフタレートは2025年の北米プリントラベル市場で36.98%のシェアを維持しており、その強靭性、透明性、高速ボトリングへの適合性が支持されています。循環経済目標を追求するブランドオーナーはCAGR 4.56%で拡大するバイオベースおよびコンポスタブルフィルムを採用しつつありますが、現在のコストプレミアムにより採用はプレミアムオーガニックおよびウェルネスラインに限定されています。紙は自然な外観が重視されるワインや職人食品において引き続き重要であり、ポリプロピレンは柔軟性が求められるスクイーズ可能な包装で主流を占めています。ポリ塩化ビニルは環境上の懸念から後退しつつありますが、溶剤耐性が他に代えがたい工業用化学品では依然として使用されています。プラスチックリサイクル業者協会の設計プロトコルが仕様書に影響を与えており、ポリエチレンリサイクルストリームを汚染する表面材の使用を避けるようコンバーターに促しています。

供給ショックが基材選択を複雑にしています。Pixelleの工場閉鎖により、コンバーターは特殊コーテッド紙の確保に奔走し、一部のワインブランドは供給チェーンリスクなしに紙の美観を模倣したテクスチャードポリプロピレン表面材のテストを行っています。UPMのノースカロライナ州での設備拡張はリリースライナーの生産量を追加し、失われた欧州産の一部を補っていますが、市場の不安は続いています。Beontag はオハイオ州に特殊ラインを設置するためにUSD 4,000万を投資し、高品質セルフアドヒーシブ材料の生産を地域内に確保しました。スマートラベルの成長も別の推進力であり、RFIDアンテナは信号減衰を抑える基材を必要としています。Avery Dennisonのモノマテリアルポリエチレン構造はこのニーズを満たしつつ、リサイクル業者の受け入れ基準にも適合しています。

印刷技術別:デジタルプラットフォームがフレキソグラフィーの長尺優位性を侵食

フレキソグラフィーは2025年に市場シェアの44.96%を占め、10,000フィートを超えるランでの生産性と低VOC水性インクとの適合性が支持されています。HP Indigo、Xeikon、インクジェットハイブリッドが主導するデジタルシステムは、コンバーターが地域クラフトビール、限定版化粧品、ダイレクトトゥコンシューマー補充パックの受注を追求する中、2026年から2031年にかけて4.32%で拡大しています。RR Donnelleyのジョージア州施設は新しいHP Indigo 120Kと自動フィニッシングを統合しており、大規模なアナログとデジタルの共存を示しています。Cimpressの計画的なフリート拡張は、特にマスカスタマイゼーションウェブポータル全体でのパーソナライズドプリントへの持続的な需要を確認しています。

オフセットおよびスクリーンは、メタリックインクや厚盛りが重要な場合にニッチな役割を維持しています。一方、米国環境保護庁は2026年に40 CFR第60条サブパートRRの制限を強化し、溶剤インクに依存するコンバーターを紫外線硬化型または水性システムへと移行させます。カリフォルニア州の大気管理区はすでに厳格な基準を施行しており、デジタル印刷機と自然に整合する低排出プラットフォームへの転換を事実上加速させています。資本は依然として障壁であり、エントリーレベルのインクジェットモデルはUSD 50万近く、大量生産トナーラインはUSD 100万を超えるため、規模の経済を求めるプリンター間での合併が進んでいます。

ラベルタイプ別:ライナーレス構造が感圧の覇権に挑戦

感圧設計は2025年に市場シェアの47.87%を占め、高速ボトリングおよび医薬品ラインでの汎用性が評価されています。ライナーレス代替品は、小売業者が州の拡大生産者責任規則を満たすためにリリースライナー廃棄物を削減する中、CAGR 4.48%で拡大すると予測されています。UPM Raflatacの直巻きテープはユニットあたりの包装重量を半分に削減し、ロータリーアプリケーターでのスループット目標を達成しています。透明PETボトルと一緒にリサイクルできるPET-G配合を使用したシュリンクスリーブは、全面グラフィックスが混雑した棚で目立つパーソナルケアで成長しています。

湿式糊付けラベルはコールドグルー用に最適化されたレガシービールラインに残存していますが、設備を更新する醸造所はSKU増加を簡素化する感圧ソリューションを選択しています。インモールドラベルは容器成形時に装飾を埋め込み、二次工程を省略して乳製品容器の改ざん防止性を高めています。物流や臨床試験で重要なマルチパートトラッキングラベルは、デジタル印刷を活用して切り取りスリップに固有IDを埋め込んでいます。RFIDおよび近距離無線通信がメインストリームの包装に移行するにつれ、ラベルジャンル間の機能的な境界がさらに曖昧になり、コンバーターは単一のワークフロー内で複数の構造をマスターすることが求められています。

エンドユーザー産業別:医薬品シリアル化が食品需要を上回る成長

食品は2025年に全体市場シェアの29.79%を維持し、21 CFR第101条に基づく栄養表示義務が支えています。シリアル化および改ざん防止要件に後押しされたヘルスケアラベルは、2031年にかけてCAGR 4.71%を達成する軌道にあります。Biogenの数百万ドル規模のシリアル化展開は、バイオファーマのトレーサビリティへの資本コミットメントを示しています。需要は、優良製造規範基準に認証された極低温接着剤を必要とするコールドチェーンバイオロジクスからも生じています。飲料ラベルはクラフトブルワーからの頻繁な季節限定リリースを支えており、柔軟性のためにデジタル印刷された感圧ストックが好まれています。

化粧品テスターは棚での訴求力を競い、プレミアムな単価に反映されるホログラフィックフォイルやメタリックスポットカラーを求めています。産業ユーザーは耐久性と世界調和システム絵表示の準拠を優先し、耐薬品性スクリーンまたはフレキソインクを指定することが多いです。物流ラベルは急成長するニッチであり、すべての荷物に固有識別子が必要で、シリアル化バーコードをリアルタイムで印刷するデジタルワークフローと自然に整合しています。詰め替えリマインダーや真正性検証を可能にするコネクテッドパッケージングへの関心の高まりが、ヘルスケアおよびプレミアム化粧品の受注をさらに増幅させています。

地域分析

米国は2025年に市場シェアの75.16%を生み出し、大規模な消費財基盤、高度な医薬品製造、および密なeコマースフルフィルメントインフラを反映しています。全国規模のコンバーターは、フレキソグラフィーによる大量生産とデジタル短納期生産のバランスを取る複数拠点ネットワークを運営しており、多くの拠点でAI駆動のスケジューリングシステムを追加して段取り廃棄物を削減しています。州レベルの規制が基材選択を形成しており、特にカリフォルニア州では拡大生産者責任手数料がライナーレス形式およびリサイクル可能なPET-Gシュリンクスリーブの採用を加速させています。北東部の揮発性有機化合物規制もコンバーターを紫外線硬化型および水性化学品へと押し進めています。

カナダは、消費者包装・表示法に基づく二言語表示義務を特徴とする、小規模ながら高度な市場を維持しています。州の拡大生産者責任制度はリサイクル可能な基材を奨励しており、ポリエチレン表面材と剥離可能なウォッシュオフ接着剤を組み合わせた感圧ストックが飲料用途でシェアを拡大しています。国内コンバーターはオンタリオ州とブリティッシュコロンビア州が設定した廃棄物削減基準に準拠するため、ライナーレス投資を積極的に進めています。重要なことに、米国とカナダの食品ブランドは英語とフランス語の両テキスト要件を満たす統一アートを印刷することが多く、マイクロロット生産に対応するデジタル印刷機が在庫リスクを最小化しています。

メキシコは現在のシェア貢献は小さいものの、ニアショアリングにより自動車、民生用電子機器、パーソナルケアの組立が北米バイヤーに近づくにつれ、地域内で最も急速な割合の成長を記録しています。ティフアナやモンテレイなどの都市の工業団地は、ジャストインシーケンスの部品識別および適合ステッカーを供給する地域ラベルコンバーターを誘致しています。Avery Dennisonは2024年にケレタロ州にUSD 1億を超えるRFID施設を開設し、国境を越えた輸出および南米輸出向けのインテリジェントラベルの地域生産能力を追加しました。メキシコの工場はまた、米国・メキシコ・カナダ協定に基づく無関税の流れを活用して、米国フルフィルメントセンター向けアパレルのシリアル化バーコードを印刷しています。

競合環境

北米プリントラベル市場は、Avery Dennison Corporation、CCL Industries Incなどのプレーヤーが参入する中程度の分散市場です。CCL Industriesは2023年から2025年の間に9件の買収を完了し、直近では2025年10月にIDESCO HoldingをCAD 1,900万(USD 1,360万)で買収し、医薬品およびニュートラシューティカルのフットプリントを拡大しました。大手グループは調達力を活用して安定した価格でフィルムおよびライナーの長期契約を確保しており、独立系プリンターにはない優位性を持っています。

第一層企業の下には、デジタル印刷機、迅速なアートからプレスへのワークフロー、拡張現実コードなどの付加価値エンベリッシュメントを組み合わせてニッチを開拓した数百の地域コンバーターが存在します。多くは5,000線形フィート未満のランに対して48時間納期を提示し、頻繁なSKU変更を必要とするクラフトブルワーやダイレクトトゥコンシューマーブランドを獲得しています。Multi-Color Corporation、Brady Corporation、およびWestRock Companyは主にエンドマーケットの専門化で競争しており、例えばBradyは産業用耐久財で優位を占め、WestRockは段ボールおよび折り畳みカートンプログラムとラベルをクロスセルしています。

テクノロジーが新たな競争軸として台頭しています。World Wide Technologyは、カラーマネジメントに機械学習アルゴリズムを導入したコンバーターでセットアップ時間が30%削減されたことを記録しました。HiFlow Solutionsのソフトウェアはジョブのバッチ処理と原材料配分を自動化し、パイロット工場全体で初回合格率を20%向上させています。Domino Printingのアルゴリズム駆動検査ヘッドはライン速度ですべてのバーコードを検証し、品質データを規制文書に直接リンクしており、誤印刷が許容されないヘルスケアラインで特に価値があります。プライベートエクイティプラットフォームが小規模ショップを統合して全国サービスレベルに対応できる地域スーパーネットワークを構築するにつれ、競争の激しさは高まる見込みです。

北米プリントラベル産業リーダー

Avery Dennison Corporation

Ahlstrom-Munksjö Oyj

Brady Corporation

Cenveo Worldwide Limited

Mondi plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Velocity GroupがLabel Interactive Technologiesを買収し、オンタリオ州にデジタル生産能力を追加してダイレクトトゥコンシューマーアカウントへのサポートを強化しました。

- 2025年10月:CCL IndustriesがIDESCO HoldingをCAD 1,900万(USD 1,360万)で買収し、特殊医薬品ラベルポートフォリオを拡大しました。

- 2025年10月:DecisionPoint TechnologiesがImprint Enterprisesを買収し、米国南東部の小売および消費財アカウント全体へのリーチを強化しました。

- 2025年9月:LabelinkがL'Empreinteを買収し、15件目の取引として感圧およびシュリンクスリーブのカナダ国内生産能力を強化しました。

北米プリントラベル市場レポートの調査範囲

プリントラベルとは、製品または容器に貼付される紙、プラスチックフィルム、布、金属、その他の素材の一片であり、製品またはアイテムに関する情報や記号が印刷されています。容器や製品に直接印刷された情報も含まれます。プリントラベルは企業と顧客の間の主要なコミュニケーション手段です。ラベルは、消費者が製品ラベルを見て特定の製品についての印象を形成する際に大きく貢献しており、消費者への影響力は非常に大きいです。プリントラベルは食品・飲料、ヘルスケア、化粧品、産業用など複数のエンドユーザー産業で使用されています。

北米プリントラベル市場レポートは、基材(紙および板紙、ポリエチレンテレフタレート、ポリプロピレンおよびBOPP、ポリ塩化ビニル、バイオベースおよびコンポスタブルフィルム、その他の基材)、印刷技術(オフセット、フレキソグラフィー、スクリーン、デジタル印刷、その他の印刷技術)、ラベルタイプ(湿式糊付けラベル、感圧ラベル、ライナーレスラベル、インモールドラベル、シュリンクスリーブラベル、その他のラベルタイプ)、エンドユーザー産業(食品、飲料、ヘルスケアおよび医薬品、化粧品およびパーソナルケア、産業用、その他のエンドユーザー産業)、および国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 紙および板紙 |

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PPおよびBOPP) |

| ポリ塩化ビニル(PVC) |

| バイオベースおよびコンポスタブルフィルム |

| その他の基材 |

| オフセット |

| フレキソグラフィー |

| スクリーン |

| デジタル印刷 |

| その他の印刷技術 |

| 湿式糊付けラベル |

| 感圧ラベル |

| ライナーレスラベル |

| インモールドラベル |

| シュリンクスリーブラベル |

| その他のラベルタイプ |

| 食品 |

| 飲料 |

| ヘルスケアおよび医薬品 |

| 化粧品およびパーソナルケア |

| 産業用 |

| その他のエンドユーザー産業 |

| 米国 |

| カナダ |

| メキシコ |

| 基材別 | 紙および板紙 |

| ポリエチレンテレフタレート(PET) | |

| ポリプロピレン(PPおよびBOPP) | |

| ポリ塩化ビニル(PVC) | |

| バイオベースおよびコンポスタブルフィルム | |

| その他の基材 | |

| 印刷技術別 | オフセット |

| フレキソグラフィー | |

| スクリーン | |

| デジタル印刷 | |

| その他の印刷技術 | |

| ラベルタイプ別 | 湿式糊付けラベル |

| 感圧ラベル | |

| ライナーレスラベル | |

| インモールドラベル | |

| シュリンクスリーブラベル | |

| その他のラベルタイプ | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| ヘルスケアおよび医薬品 | |

| 化粧品およびパーソナルケア | |

| 産業用 | |

| その他のエンドユーザー産業 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年までに北米プリントラベルの支出規模はどのくらいになりますか?

2026年から2031年にかけてCAGR 3.02%で成長し、USD 144億9,000万に達すると予測されています。

現在の需要をリードしている基材はどれですか?

ポリエチレンテレフタレートが36.98%のシェアを占めており、透明性、強度、および適用速度のバランスが優れているためです。

最も急速に成長している技術は何ですか?

デジタル印刷機がCAGR 4.32%で拡大しており、コンバーターが短納期パーソナライゼーションを追求する中、他のすべての印刷方式を上回っています。

ライナーレスラベルが勢いを増している理由は何ですか?

シリコーンコーティングされたリリースライナーを排除し、ユニット重量を最大50%削減し、ブランドオーナーが拡大生産者責任規則を満たすのに役立つためです。

ヘルスケア規制はラベル設計にどのような影響を与えていますか?

FDAのシリアル化および固有機器識別義務付けが、シリアル化バーコード、改ざん防止、およびコールドチェーン対応接着剤への需要を促進しています。

最終更新日: