米国印刷ラベル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

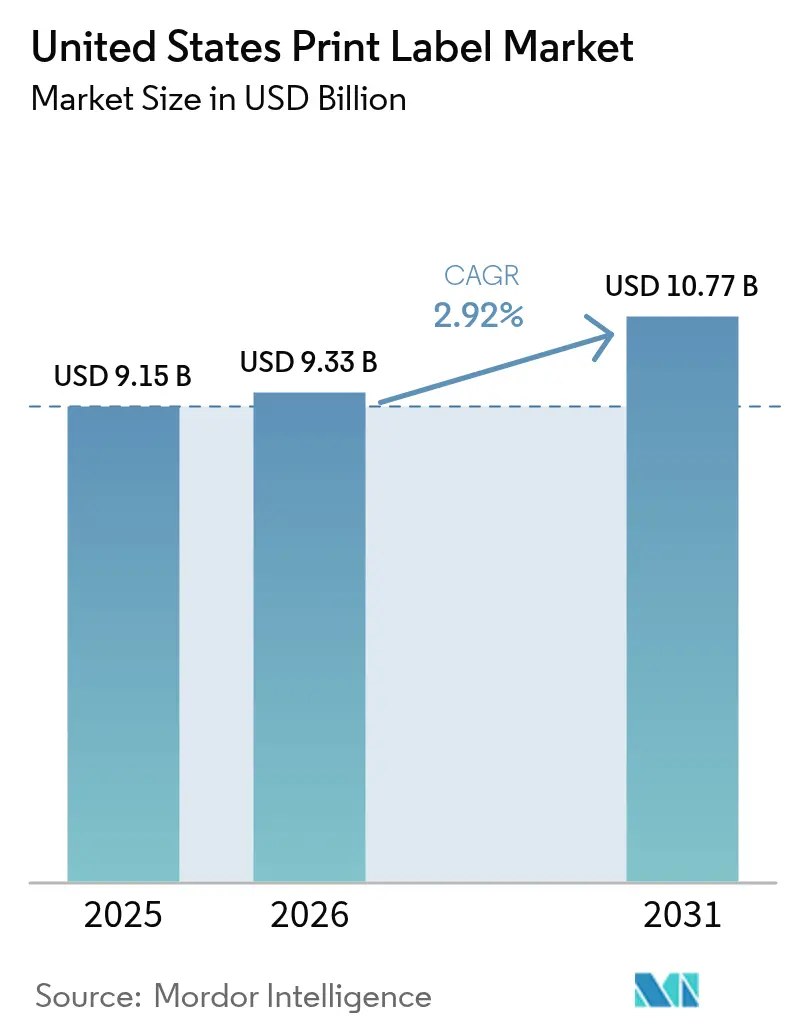

| 基準年の市場規模 (2025) | 9.15 十億米ドル |

| 市場規模 (2026) | 9.33 十億米ドル |

| 市場規模 (2031) | 10.77 十億米ドル |

| 成長率 (2026 - 2031) | 2.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国印刷ラベル市場分析

米国印刷ラベル市場規模は、2025年の91億5,000万USD、2026年の93億3,000万USDから2031年までに107億7,000万USDへと拡大し、2026年から2031年にかけてCAGR 2.92%を記録する見込みです。基材リーダー各社はアクリルおよびホットメルト樹脂のコスト圧力を受けているものの、コンバーターは州の拡大生産者責任(EPR)義務に準拠するため、リサイクル可能なポリエチレンテレフタレート(PET)およびバイオベースフィルムへの投資を継続しています。ブランドオーナーは短納期ロット、ロット固有の可変データ、およびサステナビリティ認証を求めており、これによりプレート廃棄物を排除し48時間のリードタイムを可能にするトナーおよびインクジェット印刷機へのアナログフレキソグラフィーからの移行が加速しています。約2,000社の独立系コンバーター間での統合が競争バランスを再編しており、プライベートエクイティが支援するロールアップが地域の工場を買収してワークフローを標準化し、新規参入者の最小効率規模を引き上げています。同時に、熟練労働者の不足と不安定な基材リードタイムが設備増強を抑制しており、これがアジアの急成長市場と比較して緩やかな成長軌道を説明しています。

主要レポートのポイント

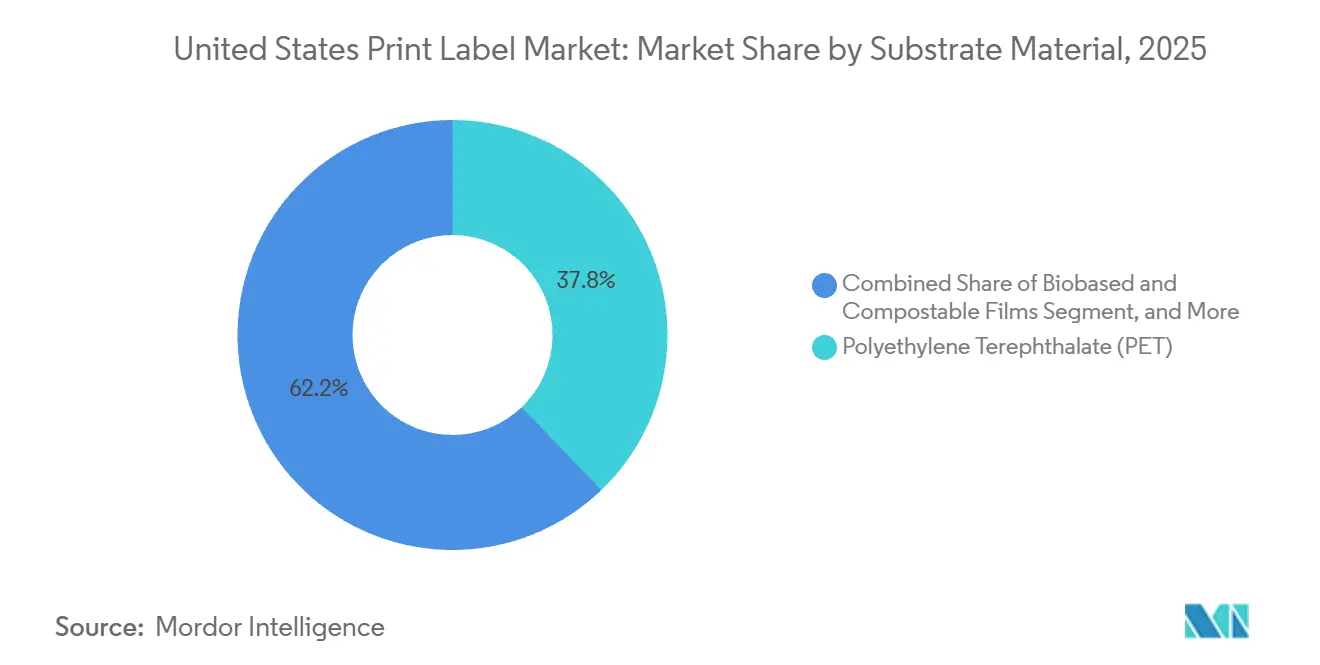

- 基材別では、PETが2025年の米国印刷ラベル市場において37.83%の市場シェアを獲得し、バイオベースおよびコンポスタブルフィルムは2031年までにCAGR 3.57%を記録すると予測されています。

- 印刷技術別では、フレキソグラフィーが2025年の米国印刷ラベル市場シェアの45.63%を占め、デジタル印刷は2026年〜2031年にかけてCAGR 3.21%で成長すると予測されています。

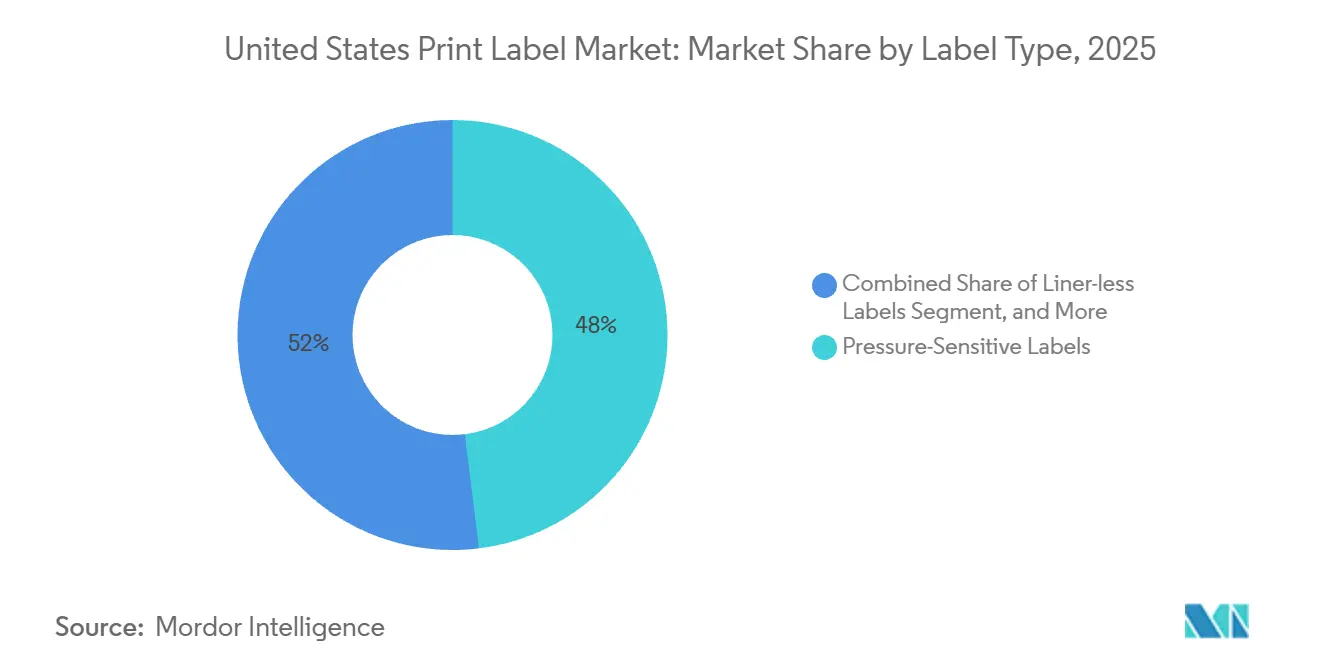

- ラベルタイプ別では、感圧式フォーマットが2025年に市場の48.04%を占め、米国印刷ラベル市場をリードしており、ライナーレス代替品は2031年までにCAGR 3.68%が見込まれています。

- エンドユーザー産業別では、ヘルスケアおよび医薬品は比較的小さなベースを持つものの、2031年までの全セグメント中最速となるCAGR 3.45%を記録すると予測されています。一方、食品は2025年に28.16%の最高貢献度を維持しており、米国小売チャネル全体でパッケージ化SKUの安定した補充を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国印刷ラベル市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル印刷技術の普及 | +0.5% | 米国—北東部および西海岸の大都市圏での早期採用 | 中期(2〜4年) |

| ヘルスケアおよびコスメティクスラベルの需要拡大 | +0.4% | 米国—ニュージャージー州、マサチューセッツ州、カリフォルニア州の製薬拠点、およびニューヨーク州、カリフォルニア州のコスメティクスセンター | 中期(2〜4年) |

| 電子商取引および物流ラベルの数量 | +0.6% | 米国—オハイオ州、ペンシルベニア州、テキサス州、カリフォルニア州のフルフィルメントセンター回廊 | 短期(2年以内) |

| EPRによるライナーレスおよびリサイクル可能ラベルへの移行 | +0.4% | 米国—カリフォルニア州、コロラド州、メイン州、オレゴン州が主導し、全国ブランドへの波及 | 長期(4年以上) |

| サプライチェーントレーサビリティのためのスマートおよびIoTラベル | +0.3% | 米国—アパレル、医薬品、生鮮食品での早期普及 | 長期(4年以上) |

| ニアショアリングによる短納期可変データ印刷の促進 | +0.3% | 米国—南東部および南西部での製造業のリショアリング | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル印刷技術の普及

デジタル印刷はユニット数量の10分の1未満を占めるに過ぎないにもかかわらず、米国印刷ラベル市場価値のおよそ5分の1をすでに占めています。コンバーターによると、デジタル注文のほとんどは5,000枚未満で48時間以内に出荷されており、これはプレートベースのフレキソグラフィーでは達成不可能な指標であるため、ブランドオーナーは迅速なSKU増殖と後工程カスタマイズに対してプレミアムを支払っています。フレキソグラフィーの白色またはスポットカラーとデジタルオーバープリントを組み合わせたハイブリッド印刷機により、コンバーターは既存のナローウェブインフラを償却しながら高マージンの短納期ロットを獲得できます。インラインフィニッシングのダイカット、ラミネーション、およびホイルスタンピングにより二次工程が不要となり、段取り替え廃棄物が削減され、サステナビリティスコアカードの向上に貢献します。設備ベンダーはより広いウェブ幅のデジタルユニットで対応しており、これにより1平方メートルあたりのコストが低下し、中期的に米国印刷ラベル市場におけるデジタルのシェアが拡大するでしょう。[1]Printfuture および Wissler and Partner、「印刷の地平線レポート」、drupa、drupa.com

ヘルスケアおよびコスメティクスラベルの需要拡大

医薬品サプライチェーンセキュリティ法に基づくシリアライゼーションの期限により、製薬工場は2024年11月までに販売可能なすべてのユニットに国家医薬品コード、ロット番号、および有効期限データをエンコードすることが義務付けられ、大量の可変情報を担持できる感圧式およびブックレットラベルに対する持続的な追い風となっています。クラスIIおよびクラスIIIの医療機器に対する固有デバイス識別の米国食品医薬品局(FDA)による並行執行により、オートクレーブおよびガンマ線滅菌環境に耐性を持つ耐久性ラベルへの需要が拡大しました。コスメティクスブランドは化粧品規制近代化法およびカリフォルニア州の知る権利法に基づく新たな成分開示規則に直面し、SKUの改訂と小ロット生産が促進されました。生物学的治療薬のパイプラインも極低温接着剤および改ざん防止シールを必要とし、このチャネルに販売される各ラベルの価値密度を高めています。これらの要因が総合的に、米国印刷ラベル市場内で最速のエンドユーザーCAGRを支えています。

電子商取引および物流ラベルの数量

米国郵便公社が取り扱う小包数量は2024年に8%増加し、民間運送業者も同様の成長を記録しており、各配送品には少なくとも1枚のサーマルまたは感圧式ラベルが必要です。当日配送ハブは1時間あたり数千のSKUを処理しており、段取り替えを削減し廃棄物を重量比で30%〜40%削減するライナーレスサーマルメディアの採用が進んでいます。サブスクリプションボックスやミールキットを展開するブランドは、開封コンテンツや返品ポータルにリンクするQRコードを追加しており、これはデジタル印刷に最適な作業です。リチウム電池の輸送規制により別途の危険物絵表示が必要となり、複数部品ラベルの需要が増加しています。これらの物流ダイナミクスが、米国印刷ラベル市場の全体CAGRに対して+0.6パーセントポイントの押し上げ効果をもたらしています。[2]米国郵便公社、「郵便ファクト2024」、usps.com

EPRによるライナーレスおよびリサイクル可能ラベルへの移行

米国の4州がEPR法を制定し、リサイクルが困難なフォーマットに対して段階的に増加する手数料を課しており、全国ブランドはプラスチックリサイクル業者協会が認定した洗い流し接着剤とモノマテリアル構造を指定するよう促されています。洗い流し感圧式ラベルはアルカリ浴中60℃で剥離し、ボトルからボトルへのループのためのPETフレークの純度を保持します。小売業者はライナーレス代替品を評価しています。なぜなら、シリコーンコーティングされた剥離紙を完全に排除し、廃棄コストとスコープ3の炭素指標の両方を低減するからです。コンバーターの関心が高速物流プリンター向けに最適化された専用コーティングラインおよび接着剤化学への設備投資を促進しています。ディスペンサーとの互換性は依然として課題ですが、規制の方向性は明確であり、この促進要因は米国印刷ラベル市場において長期的な追い風となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 過酷な条件下での耐久性の限界 | -0.2% | 米国—産業用、自動車用、屋外用途 | 中期(2〜4年) |

| 紙および樹脂原材料コストの変動 | -0.3% | 米国—全コンバーターに全国的に影響 | 短期(2年以内) |

| 熟練ナローウェブ労働者の不足 | -0.2% | 米国—中西部および南東部回廊 | 長期(4年以上) |

| リサイクルストリームの断片化 | -0.2% | 米国—EPR州および自治体プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

紙および樹脂原材料コストの変動

漂白クラフトパルプ価格は2024年半ばにピークに達し、2025年初頭においても2023年平均を18%上回っており、アクリルおよびホットメルト樹脂指数は急騰前の水準より12%高い水準を維持し、固定価格契約におけるコンバーターのマージンを圧迫しています。[3]労働統計局、「生産者物価指数」、bls.gov ヘッジプログラムを持たない小規模コンバーターは、特殊フィルムのリードタイムが3倍になり、消費後リサイクルPETが1メートルトンあたり200〜400USDのプレミアムで取引される際に運転資本の変動に直面します。在庫バッファーは資金を拘束し、設備アップグレードを制限し、持続可能な素材への移行を遅らせ、米国印刷ラベル市場の予測CAGRから0.3パーセントポイントを削減します。

熟練ナローウェブ労働者の不足

商業印刷の雇用は2019年〜2024年の間に3.2%減少し、フレキソグラフィー印刷機オペレーターの賃金プレミアムは中西部および南東部の主要クラスターで15%を超えています。見習いとして業界に入る人材が減少する中、コンバーターは印刷ラインの拡張を遅らせ、残業代を支払い、新設備の総所有コストを引き上げています。自動化によってギャップの一部を補うことができますが、完全なジョブ定義フォーマット統合は印刷工場の少数にしか普及していません。持続的な人材不足は、今後4年間で米国印刷ラベル市場の成長から0.2パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:PETの優位性とバイオベースの台頭

ポリエチレンテレフタレートは2025年に37.83%の市場シェアを維持し、透明性とリサイクル性を重視する飲料、パーソナルケア、および医薬品用途の基幹基材となっています。この優位性により、PETは金額・数量の両面で米国印刷ラベル市場規模の最大セグメントであり続けています。しかし、EPR手数料体系と小売業者のスコアカードが、ASTM D6400のコンポスタビリティ基準を満たすポリ乳酸およびセルロースベースフィルムへの増分成長を誘導しています。バイオベース製品は2031年まで年率3.57%で成長し、すべての従来型ポリマーを上回る見込みです。これらが要求するプレミアム(標準PETより40%〜60%高いことが多い)は、コンバーターが主流ラインを侵食するのではなく、専門的な生産セルを設けるよう促しています。中期的には、より広範な自治体コンポスト化インフラが、これらの新素材が試験注文から米国印刷ラベル市場における基本仕様へと転換する速度を決定するでしょう。

リサイクル可能なラベル技術への投資が加速しています。クリーンフレーク接着剤システムにより、感圧式ラベルが苛性洗浄中に剥離し、ボトルからボトルへのループのために処女PETと同等の樹脂品質を実現できるようになりました。このような革新はPETのリーダーシップを強化するだけでなく、路肩回収率が低いポリプロピレンに対するシェアも守ります。今後、連邦政府のリサイクル含有量義務が制定されれば、バージン原料の価格が再設定され、消費後リサイクルPETとバイオベース代替品の両方へのブランド移行が加速し、米国印刷ラベル市場内の素材ヒエラルキーが再編される可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:フレキソグラフィーの既存設備基盤対デジタルの機動性

フレキソグラフィーは2025年に市場シェアの45.63%を生み出しました。これはコンバーターがナローウェブ印刷機、アニロックス在庫、およびインラインフィニッシング資産への数十年にわたる投資を保有しているためです。これらの埋没コストにより、10,000ユニットを超える作業における1,000枚あたりのコストが低く抑えられ、米国印刷ラベル市場シェアを支配する大量食品・飲料プログラムにおけるフレキソグラフィーの役割が固定されています。しかし、デジタル印刷のCAGR予測3.21%は、短納期および可変データ要件への明確な転換を示しています。ハイブリッド印刷機は現在、ベタ背景と白色アンダープリントにフレキソグラフィーを、バージョニングにデジタルヘッドを組み合わせており、2つの技術の境界を事実上曖昧にしています。

インクジェットメーカーがより広いウェブ幅モデルをリリースし最大線速度を向上させるにつれて、フレキソグラフィーとデジタルの経済的損益分岐点は上昇し続けています。同時に、LED硬化インクが新型フレキソユニットのエネルギー効率を改善し、総コスト差を縮小しています。ワークフロー自動化とカラーマネジメントソフトウェアに今日投資するコンバーターは、技術分割の両側からマージンを獲得しますが、米国印刷ラベル市場が進化するにつれて、遅れをとる企業はデジタルネイティブの新規参入者にプレミアム作業を奪われるリスクがあります。

ラベルタイプ別:感圧式の汎用性対ライナーレスの効率性

感圧式構造は2025年に市場シェアの48.04%を占めました。これは毎分600ユニット以上の信頼性の高い貼付速度と、ほぼすべての容器形状との互換性によるものです。その汎用性により感圧式は米国印刷ラベル市場の中心であり続けますが、ライナーレスロールはCAGR 3.68%で最も急成長しており、廃棄物の埋め立て処分を削減しようとする小売業者と運送業者によって推進されています。コンバーターはマイクロパターンコーティングと温度管理された在庫プロトコルを開発することで残留する接着剤にじみの問題を解決し、高速アプリケーターの稼働率を向上させています。

シュリンクスリーブラベルは360度装飾を活用するクラフト飲料やパーソナルケアプロモーションでシェアを維持していますが、リサイクル互換性の課題を解決するためにPETGおよび延伸ポリスチレンがポリ塩化ビニルに徐々に取って代わっています。従来の湿式糊付け紙フォーマットは、設備の減価償却が終了し段取り替え時間が最小限のビール瓶詰めラインで存続しています。これらのサブトレンドは、単一のフォーマットが支配することはなく、コンバーターは多様なエンドユース用途にわたって米国印刷ラベル市場規模における自社のシェアを守るために複数技術のポートフォリオを維持しなければならないことを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品の安定性対ヘルスケアのダイナミズム

食品用途は2025年に市場シェアの28.16%を占めました。これは食料品棚がブランドおよびプライベートラベルSKUの継続的な補充を必要とするためです。このセグメントは高い数量をもたらしますがマージンは低く、プライベートラベルの浸透がユニット拡大を抑制しています。対照的に、ヘルスケアおよび医薬品は、コールドチェーン生物製剤と規制上のシリアライゼーションがバイアル、カートン、および輸送箱ごとのラベルフォーマットを増加させることで、2031年までCAGR 3.45%で最も急成長する垂直市場となるでしょう。

飲料ラベルはクラフトビールの増殖とプレミアムスピリッツの恩恵を受けており、いずれも触感的な装飾と預かり金追跡のための可変バーコードを必要とします。コスメティクスは米国印刷ラベル市場全体と同様に成長していますが、新たな成分開示規則により頻繁なアートワーク更新が強制され、デジタル印刷が有利となっています。最後に、産業用および物流ラベルは極めて高い耐久性要件により1平方メートルあたりの最高価値を誇りますが、数量は少なく景気循環的であり、コンバーターを樹脂価格の変動とマクロ経済の減速にさらしています。

地理的分析

米国印刷ラベル市場は北東部、中西部、および西海岸に高度に集中しており、これら3つの回廊が2025年の市場シェアの約70%を占めていました。これら3つの回廊には大手食品加工業者、製薬キャンパス、および消費財本社の多くが集積しており、大量フレキソグラフィー作業の安定した基盤を提供しています。カリフォルニア州はSB 54が2032年までに65%のリサイクルまたはコンポスト化閾値を設定しているため、全国ブランドが洗い流し接着剤とライナーレスフォーマットを全国展開前に同州で先行試験することを余儀なくされており、不均衡な影響力を持っています。北東部は人口密集地域と多言語アートワークおよび頻繁な規制更新を必要とするグローバルブランドオーナーへの近接性から恩恵を受けています。一方、太平洋岸北西部はRFID対応棚タグの早期採用者を引き付けており、テクノロジーセクターの専門知識を活用してフリクションレスチェックアウトプログラムを展開し、スマートラベルの増分需要を促進しています。

ジョージア州からテネシー州にかけての南東部回廊は、食品、アパレル、およびホームケアカテゴリーにおけるリショアリング製造により最も急成長している地域です。新設施設は高価なプレート交換なしに小ロットと多言語パッケージングを処理できるデジタル印刷機を指定しており、この地域における米国印刷ラベル市場のデジタルシェアを拡大しています。テキサス州は運送業者がダラス・フォートワースおよびヒューストン周辺にいくつかのメガソーティングハブを開設した後、物流の中心地となり、サーマルおよびライナーレス配送ラベルの数量を押し上げています。山岳部および平原州は絶対値では小規模ですが、短納期デジタル作業を好むクラフト飲料およびオーガニック食品ブランドに牽引されて平均を上回る成長率を記録しています。これらのダイナミクスが、人口密度が低いにもかかわらずコンバーターがアリゾナ州、コロラド州、ユタ州にナローウェブサイトを追加し続ける理由を説明しています。

中西部は成長と制約のバランスをとる競合するトレンドに直面しています。一方では、レガシーフレキソグラフィー印刷機メーカー、大手食品缶詰業者、および醸造施設が長納期フレキソ経済を好む安定したラベル注文のパイプラインを提供しています。他方では、熟練労働者の不足が深刻であり、経験豊富な印刷機オペレーターの賃金プレミアムは2023年〜2025年の間に15%を超えて上昇し、一部のコンバーターは新シフトの人員確保のためにフロリダ州まで遠方の技術系大学から採用しています。州レベルの規制がさらなる複雑さをもたらしており、カリフォルニア州のプロポジション65警告、メイン州の管理規則、ニューヨーク州の繊維ラベリング基準はそれぞれ独自のコピーとフォーマットを課し、SKUを断片化してアートワーク管理コストを引き上げています。シアトル、サンフランシスコ、ポートランドの自治体コンポスト化パイロットはブランドにポリ乳酸ラベルのテストを促していますが、多くの施設が急速な生分解に必要な55℃の温度を維持できないため、実際の埋め立て廃棄物削減は遅れています。これらの相互に作用するトレンドが、単一の地域が全国的な基材または印刷技術の選択を決定できないことを確実にし、コンバーターは地域の要件に合わせた複数拠点ネットワークと機動的なワークフローを維持することを余儀なくされています。

競争環境

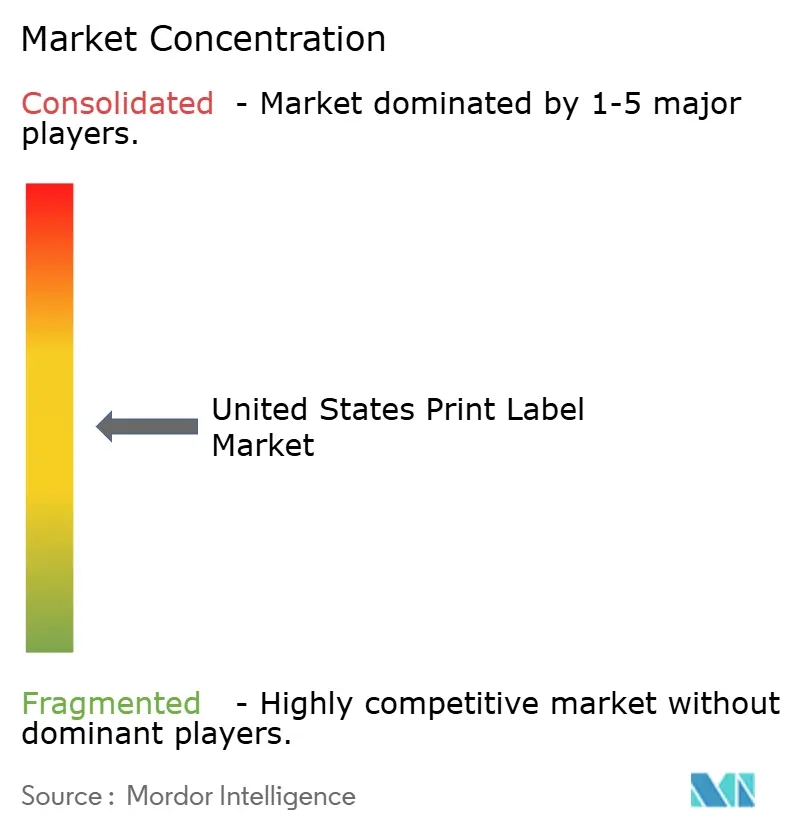

米国印刷ラベル産業は中程度の断片化を示しています。約2,000社の独立系コンバーターが米国印刷ラベル市場に存在していますが、プライベートエクイティによるロールアップが加速するにつれて所有権の地図が変化しています。Fortis Solutions、Resource Label Group、Brook and Whittle だけで2024年以降20件以上の買収を完了しており、通常は売上高1,000万〜5,000万USDのファミリー経営の工場を対象に全国的なフットプリントを構築しています。これらの合算シェアは2025年に12%を超え、地域の独立系企業は専門ニッチ、地理的アライアンス、または完全売却を検討することを余儀なくされています。戦略的買収者がデジタル印刷機を既に稼働させ、医薬品シリアライゼーション認証を保有し、またはEPR義務に沿ったサステナビリティ認証を持つコンバーターを高く評価するため、バリュエーション倍率が上昇しています。規模が拡大するにつれて、大規模プラットフォームはより有利な基材割引を交渉し、樹脂エクスポージャーをヘッジし、供給不足時に優先的なフィルム割当を確保します。

技術採用が統合企業と独立工場の間のパフォーマンスギャップを拡大しています。主要グループはエンドツーエンドのジョブ定義フォーマットワークフローを展開し、見積もり、スケジューリング、カラーマネジメント、およびインライン検査を統合することで段取り替え時間を数時間短縮し、電子商取引ブランドが要求する48時間出荷ウィンドウを実現しています。また、予知保全センサーと自動ターレットリワインダーに投資してフレキソグラフィーとデジタルラインの両方の稼働率を向上させており、これは多くの独立系企業が正当化できない費用です。小規模コンバーターは通常、地元顧客への超迅速なサービス、少量プロトタイプ作業、または触感ワニスやホログラフィックホイルなどのブティック装飾を提供することでシェアを守っています。しかし、ロールアップが専門工場を買収して複数拠点ネットワーク全体でプロセスを標準化し、プレミアムフィニッシュをより広い顧客基盤に提供するにつれて、これらの競争上の優位性も縮小しています。

素材科学とスマートラベル統合が、成長志向のプレーヤーにとって主要な差別化要因となっています。Avery DennisonのCleanFlake接着剤ポートフォリオはプラスチックリサイクル業者協会に認定されており、コンバーターがボトルの透明性を損なうことなくrPET使用目標を達成しなければならない飲料契約を獲得するのに役立っています。RFIDおよび近距離無線通信インレイは大量注文で1タグあたり0.05USD未満に低下しており、食料品および一般商品小売業者がアイテムレベルの情報を埋め込んで収縮を削減しフリクションレスチェックアウトをサポートすることを促しています。印刷工程中にインラインでアンテナをラミネートしたりチップを挿入したりできるコンバーターは、印刷グラフィックのみを提供する競合他社よりも1平方メートルあたりの高い価値を獲得します。その結果、最大手グループがフットプリントを拡大しても、競争の激しさは資本規模と専門機能を組み合わせる能力に依存し続け、市場集中度は中程度に保たれるでしょう。

米国印刷ラベル産業リーダー

Avery Dennison Corporation

Multi-Color Corporation

AWT Labels & Packaging

Taylor Corporation

CCL Industries Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Multi-Color Corporationが資本再構成を完了し、債務返済を削減してデジタルおよびサステナブル基材投資のための資本を確保しました。

- 2025年12月:Inovar Packaging GroupがEnterprise Marking Productsを買収し、産業用および自動車用クライアント向けのフレキソグラフィー設備を追加しました。

- 2025年10月:Wise Packaging GroupがジョージアのApex Colorの資産を購入し、フォームおよびラベルの南東部フットプリントを拡大しました。

- 2025年7月:TedPackがFairview InternationalからウィスコンシンのオペレーションをWisconsin operationsを購入し、初の米国製造拠点を確立しました。

米国印刷ラベル市場レポートの調査範囲

印刷ラベルとは、製品または容器に貼付される紙、プラスチックフィルム、布、金属、またはその他の素材の一片であり、製品またはアイテムに関する情報や記号が印刷されています。容器や製品に直接印刷された情報も含まれます。さらに、印刷ラベルは企業と顧客の間の主要なコミュニケーション手段です。ラベルは消費者が製品ラベルを見る際の製品認識と消費者の心への影響に大きく貢献しています。フレキソグラフィー、グラビア、スクリーンなどの様々な印刷プロセス、湿式糊付けラベル、ライナーレスラベルなどの異なるラベルフォーマット、および食品・飲料、ヘルスケア、コスメティクス、産業用などのエンドユーザー産業が調査の一部として分析されています。

米国印刷ラベル市場レポートは、基材(紙および板紙、PET、PPおよびBOPP、PVC、バイオベースおよびコンポスタブルフィルム、その他の基材)、印刷技術(オフセット、フレキソグラフィー、スクリーン、デジタル印刷、その他の技術)、ラベルタイプ(湿式糊付け、感圧式、ライナーレス、インモールド、シュリンクスリーブ、その他のラベルタイプ)、エンドユーザー産業(食品、飲料、ヘルスケアおよび医薬品、コスメティクスおよびパーソナルケア、産業用、その他のエンドユーザー)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 紙および板紙 |

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PPおよびBOPP) |

| ポリ塩化ビニル(PVC) |

| バイオベースおよびコンポスタブルフィルム |

| その他の基材 |

| オフセット |

| フレキソグラフィー |

| スクリーン |

| デジタル印刷 |

| その他の印刷技術 |

| 湿式糊付けラベル |

| 感圧式ラベル |

| ライナーレスラベル |

| インモールドラベル |

| シュリンクスリーブラベル |

| その他のラベルタイプ |

| 食品 |

| 飲料 |

| ヘルスケアおよび医薬品 |

| コスメティクスおよびパーソナルケア |

| 産業用 |

| その他のエンドユーザー産業 |

| 基材別 | 紙および板紙 |

| ポリエチレンテレフタレート(PET) | |

| ポリプロピレン(PPおよびBOPP) | |

| ポリ塩化ビニル(PVC) | |

| バイオベースおよびコンポスタブルフィルム | |

| その他の基材 | |

| 印刷技術別 | オフセット |

| フレキソグラフィー | |

| スクリーン | |

| デジタル印刷 | |

| その他の印刷技術 | |

| ラベルタイプ別 | 湿式糊付けラベル |

| 感圧式ラベル | |

| ライナーレスラベル | |

| インモールドラベル | |

| シュリンクスリーブラベル | |

| その他のラベルタイプ | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| ヘルスケアおよび医薬品 | |

| コスメティクスおよびパーソナルケア | |

| 産業用 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

米国印刷ラベル市場においてデジタル印刷はどのくらいの速度で成長していますか?

デジタル印刷はブランドオーナーが短納期と可変データを要求するにつれて、2031年までCAGR 3.21%で成長すると予測されています。

現在最大の収益シェアを持つ基材はどれですか?

PETは透明性、安定性、およびリサイクル互換性により37.83%の収益シェアでリードしています。

ライナーレスラベルが普及している理由は何ですか?

小売業者と物流運送業者は、ラベル廃棄物を最大40%削減し、アプリケーター段取り替え間の稼働時間を延長するためにライナーレスロールを採用しています。

ヘルスケアおよび医薬品におけるラベル需要を促進しているものは何ですか?

医薬品サプライチェーンセキュリティ法に基づくシリアライゼーションと生物製剤コールドチェーンの成長が、ヘルスケアラベル需要をCAGR 3.45%で押し上げています。

コンバーターの競争環境はどの程度断片化していますか?

約2,000社の独立系コンバーターが存在しますが、最近のプライベートエクイティによるロールアップにより上位3社の合算シェアは約12%に達しています。

米国のどの地域が最も強い成長を示していますか?

南東部とテキサス州がリショアリング製造と電子商取引フルフィルメントセンターの拡大により成長をリードしています。

最終更新日: