真空包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 31.14 十億米ドル |

| 市場規模 (2031) | 37.38 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

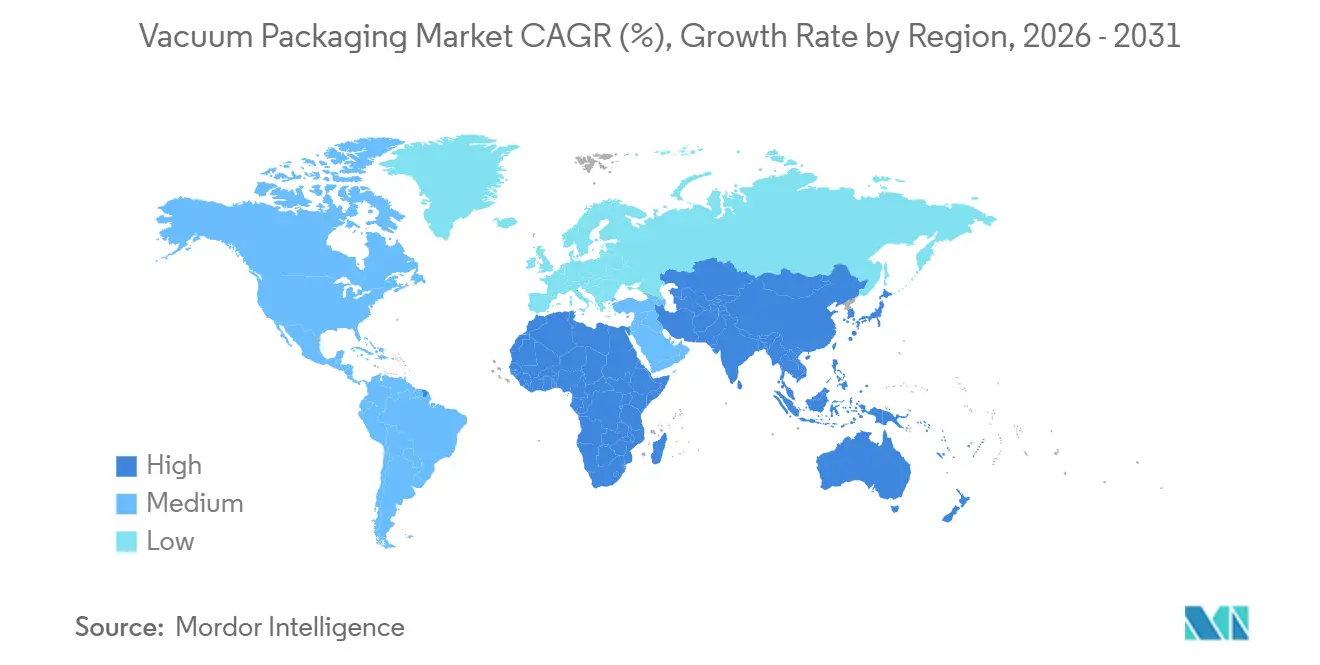

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

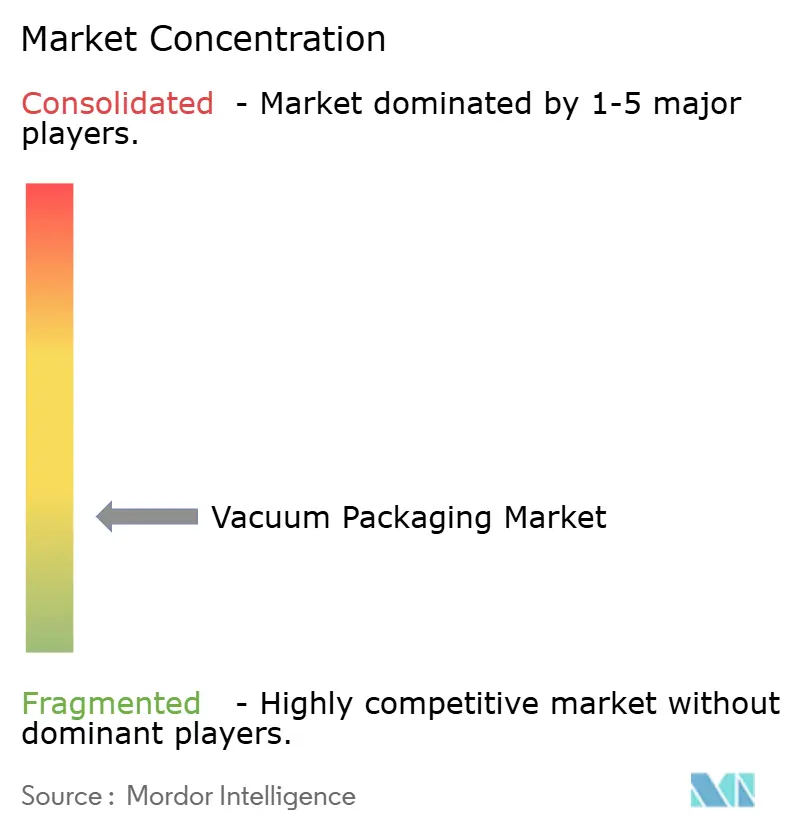

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる真空包装市場分析

真空包装市場規模は、2025年の303億8,000万米ドル、2026年の311億4,000万米ドルから、2031年までに373億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.72%を記録すると予測されています。オンライン食料品、タンパク質輸出、無菌医療用品にわたる賞味期限延長フォーマットの採用拡大は、自動化サーモフォームラインの設備投資上の障壁やハロゲン化バリアに関する規制強化を上回る勢いで続いています。フレキシブルポーチおよびバッグは、輸送重量の削減、樹脂使用量の低減、毎分200サイクル以上の高速フォーム・フィル・シールのスループット目標達成を可能にすることから、引き続き主要フォーマットの地位を維持しています。ポリエチレンはコスト面でのリーダーシップを維持していますが、酸素感受性が重要な場面、特にチルド食肉や高付加価値バイオロジクスにおいては、ポリアミドがシェアを拡大しています。食品が需要の約3分の2を占めていますが、ISO 11607の施行加速を背景にヘルスケアが最も急速な成長分野として台頭しています。サーモフォーマーは、インライン漏れ検知と適応型シーリングによりプレミアムラインの不良率を0.5%未満に抑えていることから、主要機械として選ばれています。地域別では、アジア太平洋が最大の収益を生み出しており、中東・アフリカは食料安全保障の義務化と物流インフラの整備を背景に最高のCAGRを記録しています。いかなるプレーヤーも収益の12%超を支配していないため競争は激しく、モノマテリアルバリアに関する特許競争や、規模の小さなコンバーターの統合を目的とした無機的な動きが活発化しています。

レポートの主要ポイント

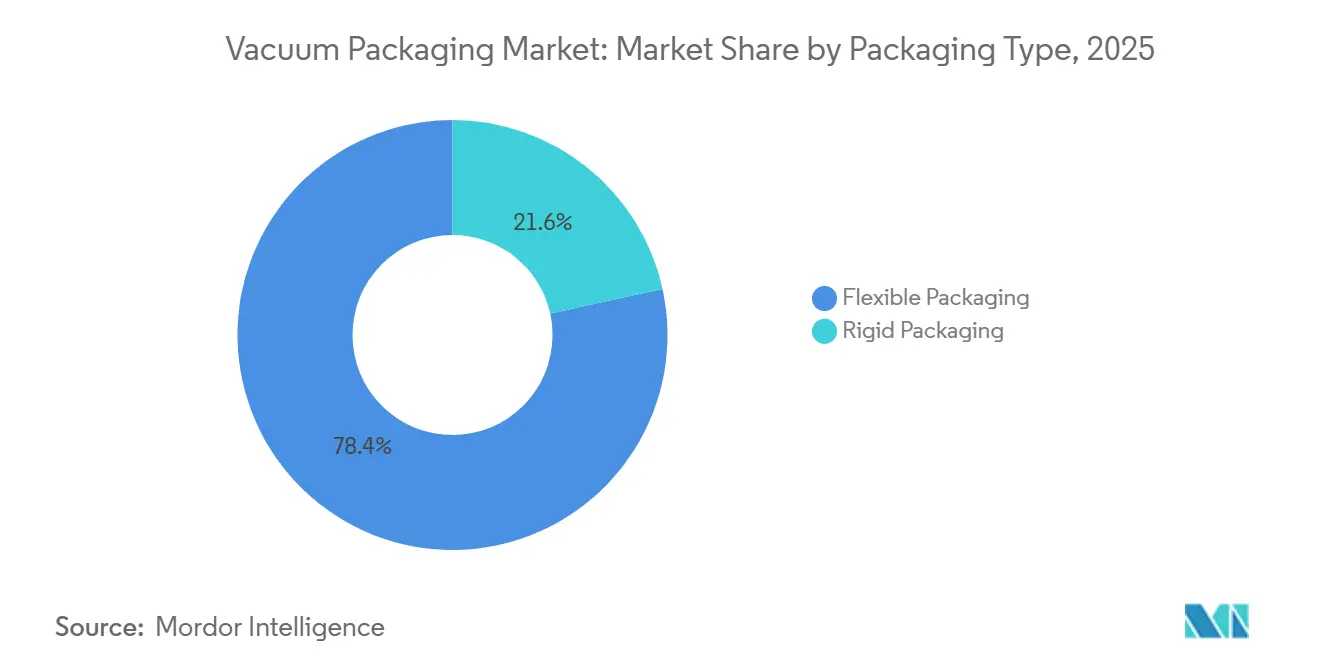

- 包装タイプ別では、フレキシブルフォーマットが2025年収益の78.43%を占め、2031年にかけて最高のCAGR 4.23%で成長する見込みです。

- 材料別では、ポリエチレンが2025年に38.53%のシェアでトップとなり、ポリアミドは2031年にかけて最高のCAGR 4.54%を記録すると予測されています。

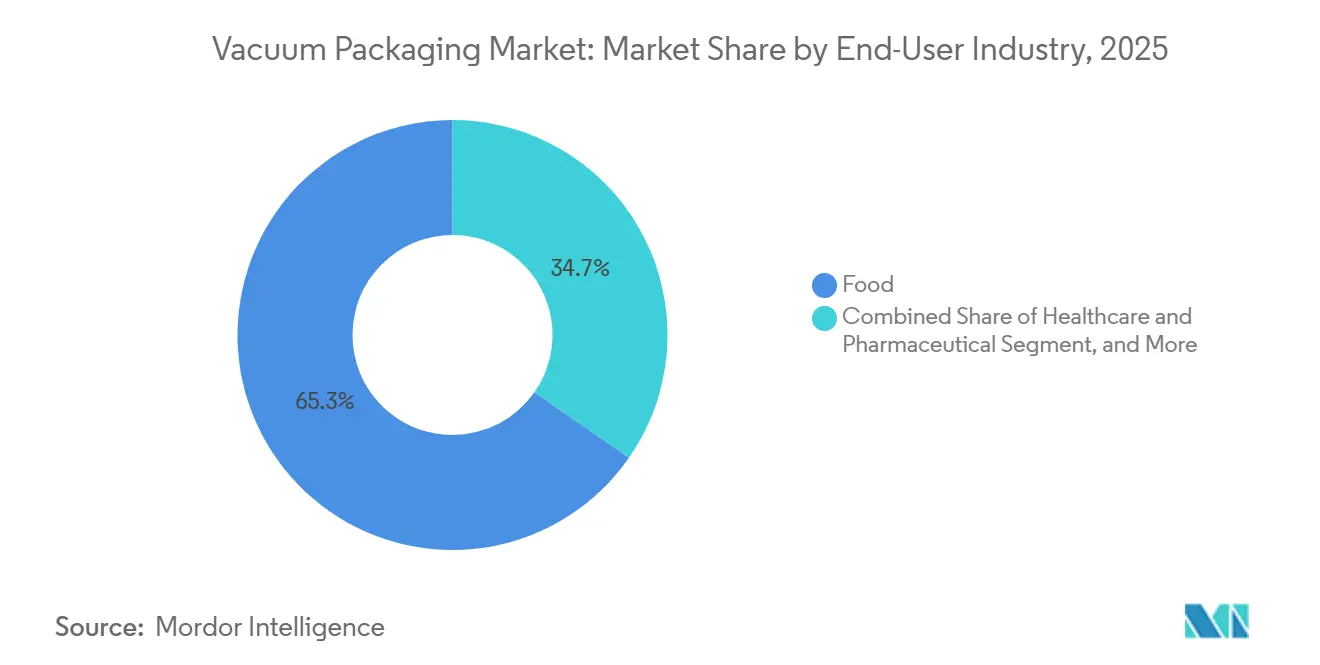

- エンドユーザー産業別では、食品用途が2025年収益の65.32%を占め、ヘルスケアおよび医薬品は2031年にかけてCAGR 5.12%で拡大すると予測されています。

- 機械タイプ別では、サーモフォーマーが2025年の真空包装市場規模の42.32%を占め、CAGR 4.89%で2031年にかけて最も急速に成長するカテゴリーでもあります。

- 地域別では、アジア太平洋が2025年収益の40.77%を生み出しており、中東・アフリカ地域は2031年にかけて最も速いCAGR 5.22%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の真空包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装食品および利便性食品に対する需要の増大 | +1.2% | 北米およびアジア太平洋の都市部回廊でピーク強度を持つグローバル規模 | 中期(2〜4年) |

| 小売業者による食品安全コンプライアンスへの関心の高まり | +0.9% | 北米およびヨーロッパ、南米および中東へ波及 | 短期(2年以内) |

| Eコマース食料品チャネルの急速な拡大 | +1.1% | アジア太平洋がコア、中東・アフリカで加速 | 中期(2〜4年) |

| 高速サーモフォームラインの自動化 | +0.7% | ヨーロッパおよび北米の製造拠点、メキシコおよび東南アジアへ拡大 | 長期(4年以上) |

| リアルタイム品質検査のためのスマートセンサーの統合 | +0.5% | ヨーロッパおよび日本が早期採用、中国およびインドでパイロットプロジェクト実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装食品および利便性食品に対する需要の増大

2025年には即食ミールの量が前年比18%増加し、真空シールされたプロテインボウルやスービードのアントレが食料品店の棚でより広い存在感を示しました。ミールキット企業は同期間に注文頻度を2倍に増やし、冷凍なしで最大10日間の官能品質を維持する小分けポーチに依存しています。フルフィルメントセンターは現在、より大きな統合出荷を好み、1ユニットあたりの物流コストを約13%削減していますが、真空フォーマットが耐えうるより多くのハンドリングサイクルにパックをさらしています。ネスレはブラジルでのチルドミール生産能力拡大に5億ブラジルレアル(9,500万米ドル)を充当し、2025年までに60%超の普及率を超えると見込まれていた共働き世帯をターゲットにしています。消費者はグラブ・アンド・ゴーの利便性に対して20〜25%の価格プレミアムを受け入れる意向があり、昨年食品インフレが緩和した中でも真空包装製品の2桁成長を支えています。

小売業者による食品安全コンプライアンスへの関心の高まり

規制当局は、低酸性・低酸素アイテムにおけるクロストリジウム・ボツリヌム菌のリスクに焦点を当てています。英国食品基準庁は現在、10日を超えて販売されるチルド真空パックに対し、6対数の芽胞低減またはpH 5.0未満などのハードルの追加を義務付けています。[1]英国食品基準庁、「真空包装および改ざん防止雰囲気包装」、food.gov.uk米国では、米国農務省食品安全検査局(USDA FSIS)が9 CFR 318.300に基づく密封基準を施行し、21 CFR 113が熱処理バリデーションを規定しています。[2]米国農務省食品安全検査局(USDA FSIS)、「9 CFR 318.300」、ecfr.gov小売業者はサプライヤーを四半期ごとに監査し、30日以内に不適合業者を取引停止にしており、この動きは微生物学ラボおよび賞味期限チャンバーを保有するコンバーターに有利に働いています。その結果、バリデーションインフラへの投資資本を持たない小規模地域業者に対し、ティア1サプライヤーがリードを広げています。

Eコマース食料品チャネルの急速な拡大

2025年には先進国経済における食品・飲料販売の12%をオンライン食料品が占め、真空フォーマットはリジッドトレイと比較して重量を15〜20%削減できることから主流となっています。UAE市場だけで2029年までに439億8,000万米ドルに達すると予測されており、2028年までにEコマースが18%のシェアを占める見込みです。Al Ain Farmsは、真空ラインと24時間DTC配送機能を統合した26万平方フィートのハブを建設中です。軽量ポーチは冷蔵バンの注文密度を高めますが、汚染されたフィルムが路上リサイクルの流れを迂回するため逆物流の課題が残っており、ドイツおよびオランダではデポジット制度のパイロットが進められています。

高速サーモフォームラインの自動化

サーボ駆動ツーリングと適応型シーリングにより、毎分120サイクルを超えるスループットを実現しながら不良率を0.5%未満に維持しています。[3]MULTIVAC、「R 085サーモフォーマープレスリリース」、multivac.comオムロンのAIビジョンスイートは2024年に発売され、10ミクロン未満のマイクロリークを検出し、予知保全分析のためのプロセスデータを記録します。メキシコのTetra Pakは、ニアショアリングの食品加工業者がこうした自動化を求めていることを受け、メヒカリ拠点を60%拡大するために10億メキシコペソ(5,800万米ドル)を投資しています。プレミアムラインのコストは最大350万米ドルに達しますが、7年間にわたって支払いを分散するリース・トゥ・オウンおよびパック単価課金モデルが登場しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用真空機械の高い設備投資コスト | -0.8% | グローバル規模、資金調達へのアクセスが制限されている南米、アフリカ、南アジアで深刻 | 短期(2年以内) |

| 多層プラスチックフィルムに関する環境上の懸念 | -0.6% | ヨーロッパおよび北米の規制圧力、アジア太平洋沿岸都市へ波及 | 中期(2〜4年) |

| PVDCおよびその他のハロゲン化バリアに対する規制圧力 | -0.4% | ヨーロッパ、カリフォルニア州、ワシントン州;カナダおよびオーストラリアでパイロット規制 | 中期(2〜4年) |

| 汚染されたフレキシブルフィルムのリサイクルストリームの限界 | -0.5% | グローバル規模、インフラ格差は中東、アフリカ、東南アジアで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用真空機械の高い設備投資コスト

エントリーレベルのチャンバーシーラーは約15,000米ドルから始まり、フルサーモフォーム・フィル・シールラインは350万米ドルを超えるため、南米および南アジアの小規模コパッカーにとっては大きな障壁となっています。これらの地域での資金調達には先進国市場比300〜500ベーシスポイントのプレミアムが伴い、回収期間が7年を超えます。国際金融公社(IFC)などの開発系貸し手は2025年にブラジルのコンバーターに6,500万ユーロ(7,300万米ドル)を投入しましたが、こうしたプログラムが対象企業の5%未満にしか届いていません。ベンダーはインドおよびインドネシアでパック単価課金制度のパイロットを実施していますが、加工業者が長期的なコストの不確実性を懸念しているため、普及率は2%未満にとどまっています。

多層プラスチックフィルムに関する環境上の懸念

欧州連合の規制は、2030年までにプラスチックパックの65%をリサイクル可能な設計にすることを義務付けています。カリフォルニア州は2028年1月から食品包装へのペルフルオロアルキル物質およびポリフルオロアルキル物質の使用を禁止します。ポリエチレン、ポリアミド、EVOHを組み合わせた多層フィルムは1cc/m²/日未満の酸素透過率を達成しますが、機械的にリサイクルすることができません。Amcorの2025年のポリエチレン単体ナノクレイ構造に関する特許は、EVOHの性能の約70%を回復しますが、コストは18〜25%高くなります。食品で汚染されたフィルムを洗浄できる自治体施設は依然として少なく、ほとんどの真空ポーチは依然として埋め立て地または焼却炉に行き着いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:フレキシブルフォーマットがコストおよびスピードの優位性により主導

フレキシブルバリアントは2025年の真空包装市場シェアの78.43%を占め、2031年にかけてCAGR 4.23%で成長すると予測されています。トレイと比較して樹脂使用量を最大50%削減し、輸出ルートでの輸送コストを1キログラムあたり約0.10米ドル節約し、Eコマーストートでの積載効率を向上させます。Schur Flexiblesは2025年にリサイクル可能なポリエチレンモノマテリアルポーチを発売し、拡大生産者責任規則に準拠しながらスライスデリミートを21日間保存します。リジッドトレイは21.57%のシェアを維持しましたが、高い金型コストがSKU増殖を妨げたため成長率は2.8%にとどまりました。Klöckner Pentaplastの内蔵スカベンジャー付きPETトレイは赤身肉の色の持続期間を18日間に延長しますが、15%の価格上昇を消費者に転嫁できるプレミアムプライベートラベルに採用が集中しています。

Eコマースはフレキシブルパックの利点を際立たせており、冷蔵トートあたりトレイより30%多くのユニットを積載でき、ラストマイルコストの削減と破損の減少をもたらします。Coverisは2025年にミールキット向けフレキシブルソリューションで22%の成長を報告した一方、リジッド同等品は3%減少し、チャネルの好みを裏付けています。ISO 18601はモノマテリアルフレキシブルフィルムに対して多基材トレイよりも高いリサイクル可能性スコアを付与しており、ブランドオーナーがポーチを選択するよう促しています。フードサービスは高温再加熱に耐えられるリジッドトレイの最後の牙城として残っており、真空包装市場規模の10%未満のニッチを占めています。

材料別:ポリエチレンが主導、ポリアミドはバリア性能で存在感を拡大

ポリエチレンは2025年に市場シェアの38.53%を占め、低コスト、広いシーリングウィンドウ、既存の押出設備基盤に支えられています。ポリプロピレンはホットフィルおよびレトルト用途に適しており、ニッチな酸素バリア用途はEVOHおよびポリアミドに依存しています。ポリアミドは2031年にかけて最も速いCAGR 4.54%を記録しており、その酸素バリアはポリエチレンの最大7倍の密閉性を持ち、硬化肉や凍結乾燥医薬品に不可欠です。

Dowの2025年のINNATE TFレジンファミリーは、ラミネーションなしで15cc/m²/日の酸素透過率を達成することでポリアミドを置き換えることを目指していますが、12〜15%の価格プレミアムにより現在の普及率は約5%にとどまっています。BorealisのBorstarラインは耐穿刺性を向上させ、コンバーターがフィルムゲージを約12%削減でき、1パックあたり0.02米ドルの節約をもたらします。ヘルスケア顧客はポリアミドの成長を支えており、ISO 11607バリデーションが134℃滅菌時の耐久性に依存しているためです。

エンドユーザー産業別:食品が主導、ヘルスケアが加速

食品用途は2025年需要の65.32%を占め、生鮮タンパク質、乳製品、ベーカリー、調理済み食品を包含しています。真空包装市場の食品向け規模は、小売業者が廃棄削減目標を追求し消費者が鮮度を優先する中で拡大を続けています。それでも、ヘルスケアは2031年にかけて最も急峻なCAGR 5.12%を記録すると予測されています。無菌デバイスパックにはインラインリーク監視が組み込まれるようになり、Wipakの医薬品用ラミネートは2025年に年間16%の成長を経験しました。遺伝子治療薬はほぼゼロの水分侵入を必要とするためです。

工業製品は約12%のシェアを保持し、輸送中の電子機器や金属部品を腐食から保護しており、繊維用消費者向け圧縮バッグは約8%を占めていますがプラットフォーム手数料の圧力によるマージン圧迫に直面しています。FDA 21 CFR 120(ジュース向け)やアルゼンチンの決議84/2018(チルドビーフ向け)などの規制義務が食品を首位に維持しています。しかし、高齢化人口が外科手術件数を年間2〜3%押し上げており、ヘルスケアの持続的な拡大を確保しています。

機械タイプ別:サーモフォーマーが自動化の波をリード

サーモフォーマーは2025年の真空包装市場規模の42.32%を占め、成形、充填、シーリング、トリミング、ラベリングを1パスで組み合わせることから、CAGR 4.89%で他の機械カテゴリーを上回っています。MULTIVACのR 085モデルは段取り替えを20分未満に短縮し、不良率を0.5%未満に抑えます。

職人に重宝されるチャンバーシーラーは28%のシェアを保持し、ノズルシーラーとロータリーシステムが残りを分け合っています。UlmaのTFS 700は毎分180パックを達成し、デリミートの賞味期限を28日から42日に延長し、小売業者の廃棄を推定20%削減します。EU機械指令2006/42/ECなどの安全指令は機器の基準価格を引き上げますが、改造の機会も開きます。持続可能な包装ソリューションへの需要の増大が、シーリング技術のイノベーションをさらに推進しています。

地域分析

アジア太平洋は2025年の世界収益の40.77%を生み出し、中国の480万トンの真空包装肉輸出とインドのコールドチェーン整備に支えられています。日本は医薬品パックにおけるリアルタイムGMP監視を義務付けており、データロギングサーモフォーマーの採用を促進しています。韓国のコンビニエンスストアは、単身世帯が住居の30%を超えたことを受け、真空ミールの品揃えを18%拡大しました。オーストラリアの加工業者は、中東および北米へのプレミアム輸出に対応するバリアラインに1億2,000万オーストラリアドル(7,800万米ドル)を投資しました。

中東・アフリカは最も急速に成長しており、2031年にかけてCAGR 5.22%を記録しています。UAEの食料安全保障戦略2050は10日分のタンパク質備蓄を義務付けており、スーパーマーケットがチルド農産物を真空包装するよう促し、現在冷蔵スペースの22%を占めています。サウジアラビアは2024年から2026年にかけて食品加工インフラに80億サウジアラビアリヤル(21億米ドル)を配分しました。南アフリカの上位3大食料品業者(貿易の68%を支配)は、廃棄削減のためにプライベートラベル食肉への真空包装を義務付けています。

北米とヨーロッパは合わせて2025年売上の45%を占めましたが、それぞれ3.2%および2.9%と緩やかな成長にとどまりました。FDA 21 CFR 113への準拠はSKUあたり最大80,000米ドルのコストを加算し、ドイツの2024年包装法はリサイクル不可能なラミネートに対して1キログラムあたり0.52ユーロの拡大生産者責任手数料を課しています。カナダの一回使用プラスチック規制案は投資タイミングを不透明にしています。南米はニアショアリングとIFC支援資本が生産能力を注入することで4.1%の成長を遂げています。Tetra Pakのメヒカリ拠点の増強は、北米ニアショアリングプログラム向けにサーモフォーム生産量を60%拡大します。

競争環境

Amcor、Sealed Air、Mondi、Winpak、Coverisが上位5サプライヤーとして先導し、多数の地域専門業者が続いています。Amcorは2025年に12件のモノマテリアル特許を申請し、生鮮タンパク質パックの生産能力を40%増加させるベルギーの拠点拡張に1億8,000万米ドルを投資しています。Sealed Airは非同期ポーチ機能を追加するためにLiquiboxを11億5,000万米ドルで買収し、Cryovacラインを補完しました。

MondiとBorealisは、30%のPCR含有量を持つポリエチレンバリアフィルムを商業化するパイロットに1,200万ユーロ(1,340万米ドル)を共同投資しました。Winpakの9,500万米ドルのジョージア州工場は年間1億2,000万枚の真空トレイを生産し、赤身肉の陳列期間延長のための酸素スカベンジャーを組み込んでいます。地域コンバーターは、2024年から2025年にかけて取扱量を2倍にしたミールキットスタートアップ向けの迅速な納期とコパッキングサービスを通じて市場シェアを獲得しています。

技術的差別化要因としては、ProAmpacの機械学習シールバー監視があり、米国8拠点でのダウンタイムを19%削減しました。持続可能性コンプライアンスコストと価格圧力の相互作用が統合を促進しており、2025年には3件の注目すべき合併が行われ、プライベートエクイティが規模の小さなサーモフォーマーを標的にするにつれてさらなる統合が予想されます。

真空包装業界のリーダー企業

Sealed Air Corporation

Coveris Holdings S.A.

Amcor plc

Winpak Ltd.

Coveris Holdings SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Amcorはベルギー・ゲント市のフレキシブル包装拠点を1億8,000万米ドルで拡張し、2027年第3四半期完成予定の高速サーモフォームライン3本を追加すると発表しました。

- 2025年10月:Sealed Airは非同期ポーチ機能を拡充するためにLiquiboxを11億5,000万米ドルで買収完了しました。

- 2025年9月:Mondiは30%のPCR含有量を持つポリエチレンバリアフィルムの商業化に向けたパイロットのためにBorealisと1,200万ユーロ(1,340万米ドル)のパートナーシップを締結しました。

- 2025年7月:Winpakはジョージア州セノイアに9,500万米ドルのサーモフォーム・押出複合施設を開設し、年間1億2,000万枚の真空トレイ生産能力を持ちます。

世界の真空包装市場レポートの調査範囲

真空包装は、密封前にパッケージから空気を除去する包装方法です。主な目的は酸素を排除することであり、包装材料が製品に密着するようにします。さらに、真空包装は体積を削減し、フレキシブルパッケージの剛性を高めます。

真空包装市場レポートは、包装タイプ(フレキシブル包装、リジッド包装)、材料(ポリエチレン(PE)、ポリアミド(PA)、ポリプロピレン(PP)、その他の材料)、エンドユーザー産業(食品、ヘルスケアおよび医薬品、工業製品、その他のエンドユーザー産業)、機械タイプ(サーモフォーマー、チャンバー真空シーラー、外部/エッジ真空シーラー、その他の機械タイプ)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| フレキシブル包装 |

| リジッド包装 |

| ポリエチレン(PE) |

| ポリアミド(PA) |

| ポリプロピレン(PP) |

| その他の材料 |

| 食品 |

| ヘルスケアおよび医薬品 |

| 工業製品 |

| その他のエンドユーザー産業 |

| サーモフォーマー |

| チャンバー真空シーラー |

| 外部/エッジ真空シーラー |

| その他の機械タイプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 包装タイプ別 | フレキシブル包装 | ||

| リジッド包装 | |||

| 材料別 | ポリエチレン(PE) | ||

| ポリアミド(PA) | |||

| ポリプロピレン(PP) | |||

| その他の材料 | |||

| エンドユーザー産業別 | 食品 | ||

| ヘルスケアおよび医薬品 | |||

| 工業製品 | |||

| その他のエンドユーザー産業 | |||

| 機械タイプ別 | サーモフォーマー | ||

| チャンバー真空シーラー | |||

| 外部/エッジ真空シーラー | |||

| その他の機械タイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の真空包装市場の規模はどのくらいですか?

真空包装市場規模は2026年に311億4,000万米ドルに達し、2031年にかけてCAGR 3.72%で着実に成長すると予測されています。

世界収益をリードする包装フォーマットはどれですか?

フレキシブルポーチおよびバッグは、材料使用量の少なさとラインスピードの速さにより、2025年収益の78.43%を占めています。

最も急速にシェアを拡大している材料は何ですか?

ポリアミドは優れた酸素バリア性能により、2031年にかけて材料別で最高のCAGR 4.54%を記録しています。

最も急速に拡大している地域はどこですか?

中東・アフリカは食料安全保障プログラムと小売業の近代化に牽引され、地域別で最も速いCAGR 5.22%を示しています。

ヘルスケア用途の見通しはどうですか?

ヘルスケアおよび医薬品需要は、ISO 11607の施行が無菌バリア要件を強化する中でCAGR 5.12%で拡大しています。

最終更新日: