保護包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.14 十億米ドル |

| 市場規模 (2031) | 12.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

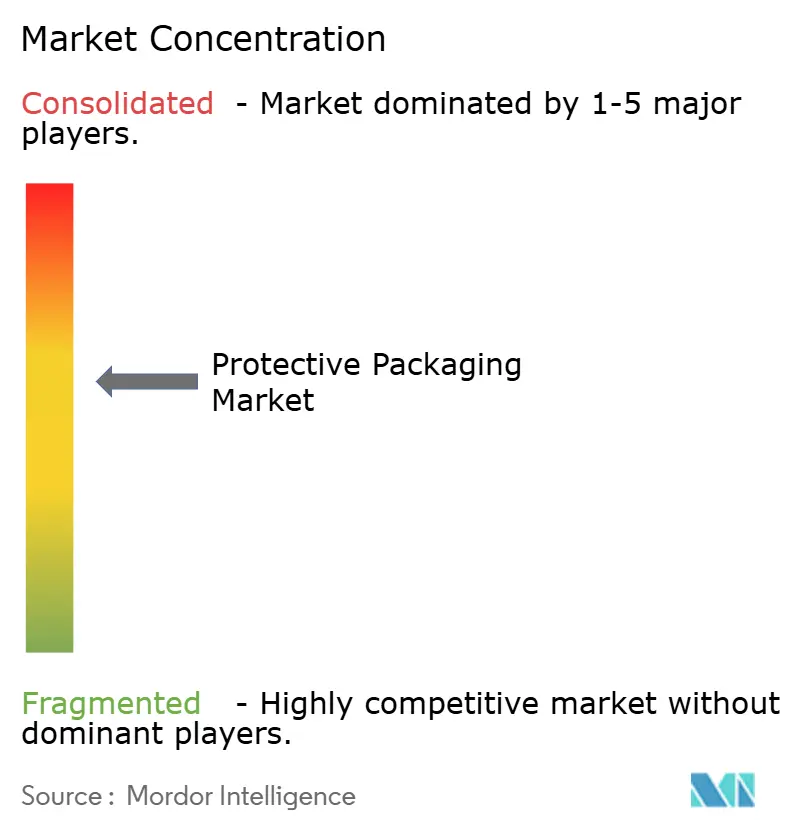

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保護包装市場分析

保護包装市場規模は、2025年の97億3,000万米ドルから2026年には101億4,000万米ドルへと成長し、2026年~2031年にかけてCAGR 4.17%で2031年までに124億3,000万米ドルに達すると予測されています。Eコマース取引量の増加、持続可能性規制の強化、プレミアムな開封体験への需要が、保護ソリューションをバックエンドのコストからブランド価値のレバーへと転換させています。現在の需要パターンは、寸法重量手数料を抑制する軽量素材を優遇しており、規制の明確化がリサイクル可能性を実証できる紙・繊維代替品への急速な移行を促しています。加速するM&Aは持続可能技術における規模の経済の実現を目指す一方、自動化プラットフォームはコンバーターの人件費と廃棄物コストの抑制を支援しています。アジア太平洋は製造集積度と世界最速のEコマース成長の両方を供給する戦略的要衝であり続けていますが、欧州はグローバルな投資ロードマップを形成する規制上の影響力を持っています。

主要レポートのポイント

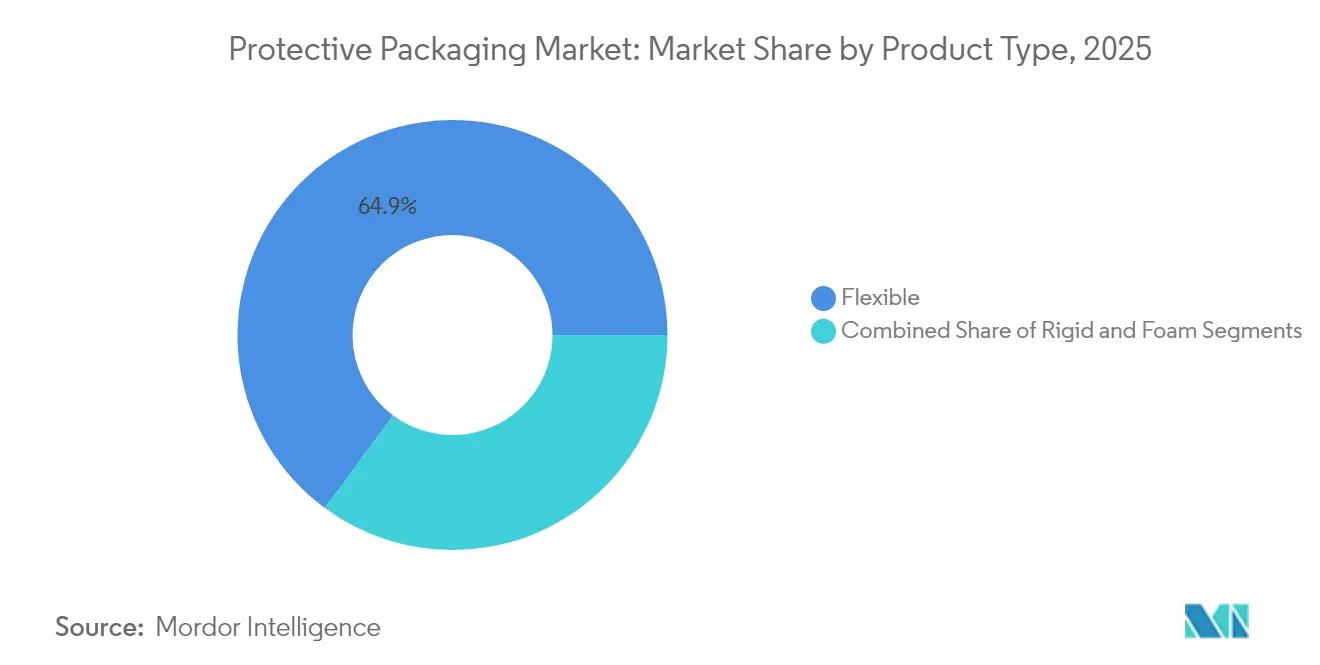

- 製品タイプ別では、軟質フォーマットが2025年の保護包装市場シェアの64.88%を占め、フォームソリューションは2031年までCAGR 6.52%で拡大する見込みです。

- 材料別では、プラスチックが2025年の保護包装市場規模の57.70%のシェアを獲得しましたが、フォームポリマーは2031年までCAGR 7.06%が見込まれます。

- エンドユーザー産業別では、民生用電子機器が2031年までの保護包装市場において最も高いCAGR 8.02%を記録しました。

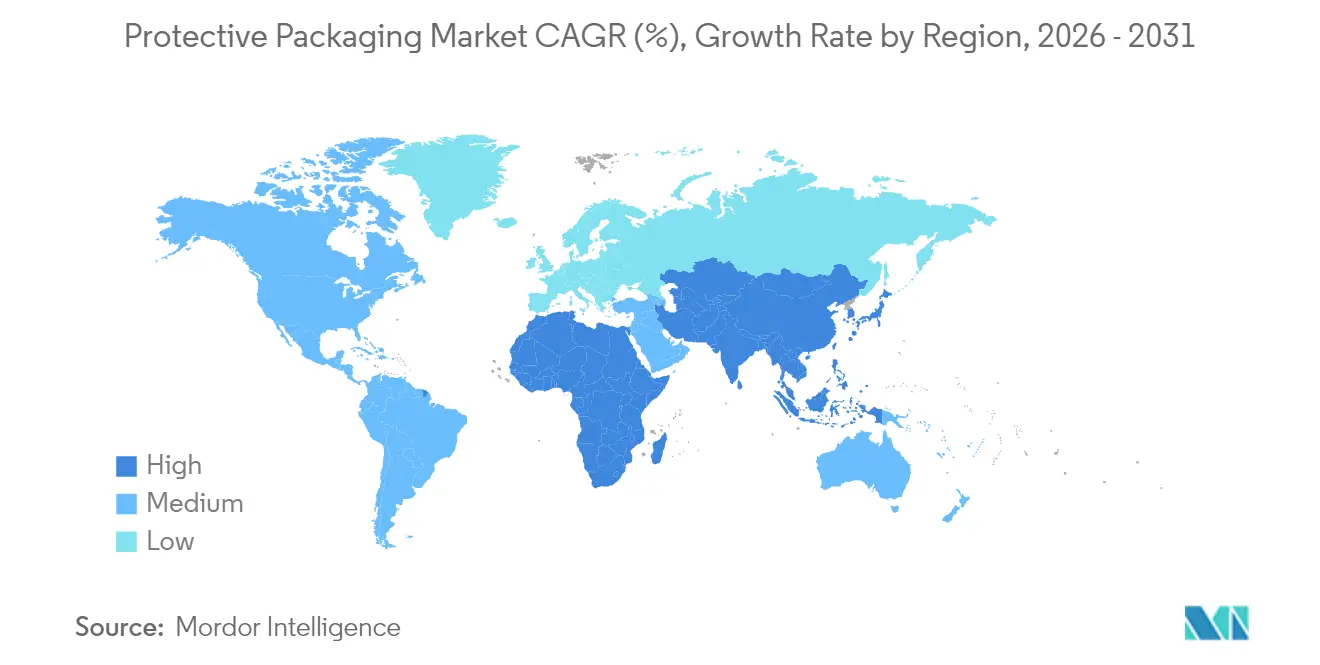

- 地域別では、アジア太平洋が2025年に40.05%の収益シェアを占め、2031年までCAGR 7.41%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル保護包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマース配送量の急増 | +1.2% | 北米とアジア太平洋に集中するグローバル | 中期(2~4年) |

| 製品安全性と損傷低減に向けた規制の推進 | +0.8% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 民生用電子機器需要の拡大 | +0.7% | アジア太平洋中心、北米へ波及 | 中期(2~4年) |

| 軽量軟質保護フォーマットへの選好 | +0.5% | グローバル | 短期(2年以内) |

| オンデマンド包装自動化の採用 | +0.4% | 北米・EU | 中期(2~4年) |

| コールドチェーン生物製剤・ワクチンの拡大 | +0.6% | 北米・EU主導のグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース配送量の急増

急増する小包の成長が保護包装市場の物流を再定義し、ブランドはキューブサイズを縮小し、運送業者の寸法重量基準を満たす繊維フォーマットへの転換を余儀なくされています。HPのAll-in-One PCパッケージングの再設計では、発泡ポリエチレンを98%削減し、容積を最大67%削減、27インチモデルのパレット密度を向上させ、輸送コストと炭素負荷を削減しました。Logitechは2025年に全製品ラインで紙への切り替えを完了し、毎年660トンのプラスチックと6,000トンのCO₂を削減しました。一方、調査対象の購買担当者の61%がリサイクル可能なパッケージを支持しています。ブランドはこのように、保護包装市場をコスト項目としてだけでなく、玄関先経済における顧客維持のレバーとして位置づけています。

製品安全性と損傷低減に向けた規制の推進

新たな法令はリサイクル可能性を超え、包装を消費者安全の本質的要素として扱っています。欧州の一般製品安全規則は、包装の完全性が汚染や改ざんを防止することをメーカーが検証することを義務付けています。[1]欧州委員会、「規則 – EU 2025/40 包装および包装廃棄物に関する規則」、eur-lex.europa.euThermo Fisherの改ざん防止機能内蔵カートンは-80℃に耐え、接着剤を不要とし、バイアルサイズ全般に対応します。米国では、シリアル化法がトラッキングコードと緩衝層を連携させ、スマートラベル需要を触媒しています。コンプライアンスのスケジュールにより、生産者は施行の数年前から保護包装市場の準備を確認することが求められています。

民生用電子機器需要の拡大

デバイスの小型化とプレミアムブランディングが、静電気と衝撃から保護する高仕様フォームへの許容度を高めています。Googleのプラスチックフリー設計書は、OEMが機械的強度を維持しながら繊維クッションへ移行するための70ページのマニュアルを提供し、持続可能な切り替えが顧客満足度を損なわないことを証明しています。AI支援設計は現在、部品形状に合わせてクッション密度を調整し、耐落下性を犠牲にすることなく重量を削減しています。この精度と持続可能性の相乗効果が、電子機器を保護包装市場で最も急成長するセグメントとして維持しています。

軽量軟質保護フォーマットへの選好

サプライヤーは、バージン品と比較して温室効果ガスのフットプリントを40%以上削減するモノマテリアルフィルムとポストコンシューマー樹脂グレードを活用しています。Sealed Airのオンデマンドインフレータブルは平らに収納でき、倉庫スペースの80%を解放し、出荷直前に膨らませます。VTTの折り紙にインスパイアされたボードは、三浦折りによって圧縮強度を高め、発泡ポリスチレンの繊維代替品を予見させます。軟質包装の性能は、保護包装市場においてコスト、スペース、ブランドのナラティブを支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プラスチックおよびEPSに関する厳格な環境規制 | -0.9% | EU主導、グローバルに拡大 | 長期(4年以上) |

| 原材料価格の変動 | -0.6% | 北米で深刻なグローバル | 短期(2年以内) |

| 都市部ラストマイルハブにおけるスペース制約 | -0.4% | グローバルの都市部 | 中期(2~4年) |

| 保護包装の必要性を最小化する製品再設計 | -0.3% | グローバル、技術主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチックおよびEPSに関する厳格な環境規制

欧州は2040年までに15%に引き上げる再利用目標を義務付け、特定のPFASを禁止しており、即時の材料代替と拡大生産者責任手数料がコンバーターの利益率を圧迫しています。英国の2025年10月の拡大生産者責任の展開は廃棄コスト全体をブランドに転嫁し、カリフォルニア州は路肩回収が文書化されない限りリサイクルマークを制限しています。これらの動きはコンプライアンスコストを増大させ、フォーム設備の回収期間を長期化させ、保護包装市場の成長曲線を抑制しています。

原材料価格の変動

2024年の段ボール価格の急騰により、コンバーターは在庫とキャッシュフローのバランスを取ることを余儀なくされました。エネルギーショックの中で繊維コストが上昇し、特殊なコールドチェーンフォームは石油化学の変動に連動したプレミアムを獲得しました。Sealed Airは、より安定した価格設定を特徴とする繊維製品でヘッジするために事業部門を再編しました。価格変動は長期契約を複雑にし、保護包装市場全体の設備投資を遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フォーム特化の中での軟質包装のリーダーシップ

軟質フォーマットは2025年の保護包装市場売上の64.88%を生み出し、最小限のキューブと低い輸送コストで大量の小包に対応する能力を反映しています。フォームカテゴリーは規模は小さいものの、電子機器と生物製剤が静電気放電対策のカスタムモールドを必要とするため、2031年に向けてCAGR 6.52%で加速しています。フォームの保護包装市場規模はコールドチェーンの拡大と並行して拡大し、フォームメーカーをより高いバリア性能に見合ったプレミアム価格設定に位置づけています。

Sealed AirのKORRVU懸架フォーマットは、紙と段ボールがフォームの弾力性を模倣できることを示し、路肩リサイクル可能性を提供しながら平らに収納して入荷輸送コストを削減します。一方、硬質段ボールは積み重ね強度が重要な大型白物家電や機械に引き続き関連性を持っています。製品ミックスは分断を示しています:軟質包装はEコマースのコスト削減要求を満たし、技術的フォームは精密クッションと断熱性がプレミアム価格を実現する場面で優位に立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:持続可能な移行の加速

プラスチックは依然として2025年のトン数の57.70%を供給していますが、フォームポリマーは高価値電子機器とライフサイエンスの成長を追跡し、最も速いCAGR 7.06%を記録しています。大麦ベースのバイオプラスチックとリサイクルポリエチレンフィルムがパイロットラインを拡大し、大量採用の実行可能性を証明しています。バイオコンポジットの保護包装市場シェアは依然として小さいですが、食品・医薬品の購買担当者が堆肥化可能またはバイオベースのシールを求めるにつれて拡大しています。

紙・板紙コンバーターはバリアコーティングをアップグレードし、繊維ラップが水分と油脂を弾くようにしています。バージニア工科大学の低圧セルロース処理は透明性を維持しながら紙を強化し、生鮮食品の棚対応の魅力を解放しています。生産者はこのような進歩を炭素フットプリント開示と組み合わせ、保護包装市場内での材料革新を調達上の優位性に転換しています。

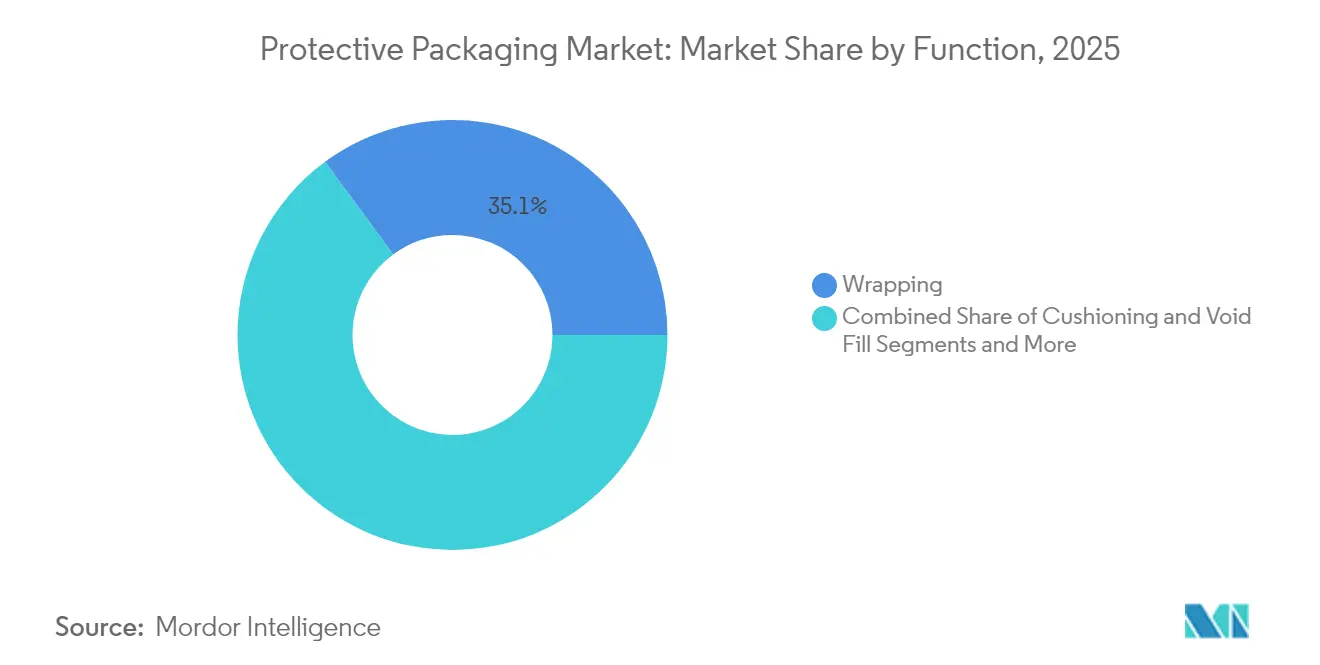

機能別:緩衝イノベーションが成長を牽引

緩衝用途はデバイスの脆弱性の増大と完璧な開封体験の必要性により、CAGR 7.55%で他を上回っています。包装は傷に対する最初の防御層であり続けるため、2025年に35.10%のシェアを維持しました。断熱ラインは生物製剤から勢いを得ており、DS SmithのTailorTempパックはEPSと比較して排出量を40%削減しながら、相変化パケットで最大36時間2~8℃を維持します。

ロボット空隙充填システムは、自動ピッキングアームと互換性のある繰り返し可能なピロー寸法を活用し、倉庫のスループットを円滑にする標準SKUを統合しています。小売業者がネットゼロレーンにコミットするにつれて、機能が収束しています:1つのモジュールが緩衝、温度調節、QRコード対応の来歴データを提供し、保護包装市場全体の平均販売価格を引き上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:イノベーションによる電子機器の加速

民生用電子機器はSKUの増加と購買担当者がパッケージング品質をブランドエクイティと結びつけるにつれて、年間8.02%成長する最も急拡大する顧客セットです。Logitechの紙への切り替えは、高密度フォームを折り畳みボードに交換しても不良率が上昇しないことを示し、小売業者のリサイクル監査を満たしながら消費者の支持を獲得しています。

食品・飲料は2025年に28.20%のシェアで量を維持していますが、余分な包装を削減する規制の推進が利益率の回復に課題をもたらしています。グローバルなワクチンプログラムに伴い医薬品のペイロードが増加し、氷結サイクル後も読み取り可能なバーコードを維持しながら極低温レーンに耐えられる容器が求められています。自動車・産業セクターはジャストインタイムループで循環する返却可能なダンネージトレイに依存しており、これは一方向プラスチック禁止から保護するニッチですが、保護包装市場内でリサイクル含有量の閾値の対象となっています。

地域分析

アジア太平洋は2025年に40.05%の収益を支配し、密な製造業、急速なモバイル普及、支持的ながらも厳格化する政策に支えられてCAGR 7.41%が見込まれています。中国はグローバルなプラスチック生産量の半分を供給し、コンバーターに有利なローカライズされた樹脂アクセスを提供する一方、日本はプレミアム電子機器輸出業者の要求を満たすことができる発泡紙の研究を進めています。各国は自動梱包ラインへの政府補助金をパイロット展開し、保護包装市場が越境Eコマースの急増に対応できるようにしています。

北米はプレミアム化を通じて続きます。HPやAmazonなどの米国ブランドはゼロプラスチックのパイロットをテストし、後に世界中に展開することで、同地域をトレンドの先駆者として位置づけています。カリフォルニア州SB 343を皮切りとする州レベルの拡大生産者責任規則は、2026年までにリサイクル可能性の申告を義務付け、保護包装市場の早期採用者を優遇しています。カナダは閉ループ紙リサイクルを推進し、メキシコはニアショアリングを活用して家電・電子機器の輸出を拡大し、工場内緩衝材の需要を広げています。

欧州は規制立案をリードしています。包装および包装廃棄物規則は、グローバルな調達方針のベンチマークとなるリサイクル可能性と再利用割当を定めています。ドイツのデポジット制度と英国のプラスチック税が繊維の採用を加速させています。市場参入者はポリマーによって異なる複雑なエコモジュレーション手数料を乗り越える必要があるため、多国籍企業は将来の処方を保護するためにR&Dハブを同地域に集中させています。コンプライアンスの習熟は、保護包装市場全体で商業的優位性となっています。

規制環境

欧州は依然として、EU包装・包装廃棄物規則である規則(EU) 2025/40(PPWR)を通じて、保護包装分野の主要な規則制定者である。PPWRは2025年2月11日に発効し、2026年8月12日から一般適用が開始され、リサイクル可能性、プラスチック包装のリサイクル材料含有率の基準、および統一されたリサイクル性能グレードに関する要件を強化する。これらの規定は、リサイクルが困難な発泡材や複雑な積層材から、リサイクル可能性が実証されている繊維系や単一素材形式への材料選定の転換を促している。

北米では、規制当局と執行機関も、環境マーケティング表示の裏付けと、認められたリサイクル経路に沿ったラベリングの整合性に焦点を当てている。米国連邦取引委員会のグリーンガイド(16 CFR Part 260)は、ブランドおよびコンバーターがリサイクル可能性や持続可能性に関する表示を検証するための参照枠として依然として用いられており、市場背景で既に取り上げられている州レベルの包装EPRおよびラベリング要件と併せて、電子商取引および小売チャネルで使用される保護包装の文書化要件を強化している。

競合環境

保護包装市場は中程度の集中度を維持しています。Smurfit Westrockは2025年にSmurfit KappaとWestRockの合併により誕生し、40カ国以上500以上のコンバーティングサイトにわたって調整後収益340億米ドルを創出しました。International Paperの72億米ドルによるDS Smithの統合は欧州の段ボールリーチを拡大し、5億1,400万米ドルのシナジーを見込んでいます。統合企業は製紙工場、設計ラボ、自動化設備にまたがる垂直統合を追求し、ターンキーの持続可能なソリューションを提供しています。

Sealed Airは2023年に55億米ドルの売上を計上し、必要な時だけ素材を膨らませるBUBBLE WRAPと自動袋詰めシステムを前面に出し、倉庫のフットプリントを削減しています。CTO2Grow構想はデジタル化された業務を通じて年間1億6,000万米ドルの節約を目指し、効率性とリサイクルコンテンツへの転換を強調しています。Mondiは欧州最大のバージンコンテナボードサプライヤーおよびグローバルなクラフト紙リーダーとしてのリーダーシップを維持し、2025年5月に2億2,000万米ドルで開設したDuinoのリサイクルコンテナボードラインに資本規律を投じています。[3]Mondi Group、「Mondiが新しいコンテナボードマシンを稼働開始」、mondigroup.com

ホワイトスペースの機会は、顧客がリスク軽減のためにプレミアムを受け入れるコールドチェーン、静電気放電対策、改ざん防止フォーマットに集中しています。大学の研究室からのスピンオフが多い小規模なイノベーターは、大麦プラスチックや三浦折りボードなどのフォーム代替品を拡大するために大手と提携し、保護包装業界のパイプラインを豊かにし、競争の激しさを高めています。

保護包装業界のリーダー企業

Intertape Polymer Group Inc.

Sealed Air Corporation

Sonoco Products Company

Smurfit Westrock

Mondi Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

PPWRの適用開始日(2026年8月12日)は、リサイクル性能や関連用途におけるPFAS関連の制限を含む懸念物質管理を文書化できる保護包装デザインにとって、明確な商業化の時間枠を確立している。これにより、グローバルサプライチェーン全体でEU対応の仕様を提供できるコンバーターにとって、新たな余地が生まれている。具体的には、落下・圧縮性能を維持しながらEPS/XPSに代わる繊維系クッション材や、シール強度や耐貫通性を弱めることなくリサイクル材料含有率の要件を満たすプラスチック製の空隙充填フィルムなどが挙げられる。

材料および形式のイノベーションも、石油系発泡材の短期的な代替や、フルフィルメントにおける適正サイズ包装の改善を後押ししている。Intertape Polymer Groupは2026年7月に、空隙充填用として総リサイクル材料含有率50%のPCR Air Pillow Filmを発売し、高リサイクル材料含有率の柔軟な保護材への関心の高まりを反映している。発泡材代替の分野では、Specialized Packaging Groupが100%リサイクル繊維から作られたモールドパルプEcoFlexを発売し(2026年5月)、TotalEnergies Corbionはポリスチレン系発泡材用途向けの代替品として位置付けられたサトウキビ由来のPLA発泡グレードを商業化した(2026年7月)。同時に、改ざん防止や安全性に関連した包装のアップグレードは、温度管理が必要な、または規制対象の物流ルートにおいて調達リストの上位に位置付けられるようになっており、Securikettが2026年4月に導入した非加熱式の改ざん防止ラベリング手法がこれを支えている。

最近の業界動向

- 2026年7月:Intertape Polymer Groupは、消費後および産業後リサイクル材料を含む総リサイクル材料含有率50%の空隙充填用PCR Air Pillow Filmを発売し、TRUE Zero Waste認証を取得した米国工場で生産している。この発売により、コスト、性能、コンプライアンス要件を両立させる電子商取引およびフルフィルメント利用者にとって、リサイクル材料を使用した保護フィルムへのアクセスが向上する。

- 2026年6月:Sonoco Products Companyは、無塗工リサイクル紙板およびコンバーティング紙板製品の価格改定を発表し、2026年7月8日から実施する。この調整は、ブランドが紙への代替を加速し、より文書化された持続可能性属性を求める中で、繊維系保護材形式におけるコスト回収およびマージン管理の継続を示している。

- 2026年4月:Sealed Airは、Clayton, Dubilier & Rice系のファンドによる買収を企業価値103億米ドルで完了し、同社は非公開企業となった。この所有権の変更は、フルフィルメントや産業輸送で使用される保護包装材料および自動化プラットフォームにおける資本配分やポートフォリオ施策のペースに影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

保護包装市場は、産業用および消費者向けの出荷フローにおいて、保管および輸送中の損傷、摩擦、振動、または湿気を軽減することを主目的とする包装形式および材料から得られる収益として定義する。

対象範囲の除外:流通における保護を目的として設計されていない標準的な一次小売包装は対象外とし、また貨物輸送サービスおよび倉庫取扱手数料も除外する。

セグメンテーション概要

- 製品タイプ別

- 硬質

- 段ボール保護材

- 成形パルプ

- 断熱輸送容器

- その他の硬質タイプ

- 軟質

- 保護用メーラー

- バブルラップ

- エアピロー / エアバッグ

- 紙充填材

- その他の軟質タイプ(フォイルポーチ、ストレッチフィルムおよびシュリンクフィルム)

- フォーム

- 成形フォーム

- フォームインプレース(FIP)

- ルーズフィル

- フォームロール / シート

- その他のフォームタイプ(コーナーブロック等)

- 硬質

- 材料別

- 紙および板紙

- プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- フォームポリマー

- 発泡ポリスチレン(EPS)

- 発泡ポリエチレン(EPE)

- 発泡ポリプロピレン(EPP)

- 生分解性および堆肥化可能

- 成形繊維

- デンプンベース

- ポリ乳酸(PLA)

- その他の材料

- 機能別

- 緩衝

- ブロッキングおよびブレーシング

- 空隙充填

- 断熱および温度管理

- 包装

- ダンネージおよびその他

- エンドユーザー産業別

- 食品・飲料

- 産業財

- 医薬品およびライフサイエンス

- 民生用電子機器

- 美容・ホームケア

- 自動車・航空宇宙

- Eコマースおよび小売フルフィルメント

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、まず市場の範囲を設定し、保護包装が追随しやすい需要要因、特に電子商取引の出荷密度、製造業出荷、貿易フローを固定するために用いられた。このため、貿易額と貿易量に関するUN Comtrade、マクロ基準指標に関する世界銀行の指標、OECDの工業生産統計、および包装、製造、物流関連の指標に関する米国センサス局とEurostatの統計発表など、有料登録不要のソースに依拠した。

公的データに加え、収益構成と包装関連事業への関与度を把握するために年次報告書や投資家向け説明資料も用い、製品および材料使用の変化(例えば紙製空隙充填材の採用)を相互確認するために包装・物流団体の刊行物や信頼できる報道も活用した。公開情報の裏付けが薄い場合は、企業財務やニュースインテリジェンスに関する有料サブスクリプションソースを用いて企業レベルの文脈の一貫性を維持し、クッション材や生分解性材料におけるイノベーションの方向性を確認するために特許データベースも参照した。これらのデスクリサーチのソースは網羅的なものではなく、入力情報を収集、検証、明確化するために他の多くの公開資料も検討した。

一次インタビューおよび調査

一次調査は、主要な最終利用者において実際に購買・使用されている保護包装を確認し、その上で単価や材料代替が地域ごとにどのように変化しているかを検証することに重点を置いた。APAC、EMEA、および南北アメリカ地域の包装サプライヤー、コンバーター、販売業者、大手最終利用者に幅広くヒアリングを行い、出荷構成の変化や規制の変動が公開データセットに反映されていない場合に、二次指標を補正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:26% | 経営幹部(CXO):13% | APAC:46% |

| 中堅層:53% | 部門/事業単位責任者:43% | EMEA:30% |

| 小規模プレーヤー:21% | マネージャー:44% | 南北アメリカ:24% |

市場規模算定と予測

基本的な規模算定は、最終市場の活動から包装需要を再構築し、出荷タイプ別の使用強度に基づいて保護包装機能に配分するトップダウン方式から始まる。実務上は、電子商取引の宅配便量、製造業出荷(特に電子機器および産業財)、医薬品・ライフサイエンス分野の出荷需要、輸出入動向などの指標を用いて需要プールを形成し、その後クッション材、空隙充填、ラッピング、その他の保護用途に配分した。

総額を現実的なものに保つため、一般的な形式(例えば郵送用パッケージ、エアピロー、紙製充填材、発泡材コンポーネント)の単価サンプルにチャネル調査から得た推定使用量を乗じた選択的なボトムアップ推計値と結果を照合した。想定される支出額がサプライヤーおよび購買者の説明と一致しない場合は調整を行った。

国別データに欠落があった場合は、類似した経済および貿易プロファイルを用いた代替比率を適用し、その後地域専門家との再確認を行うことで、欠落補完が採用度を過大評価しないようにした。

予測にあたっては、電子商取引の成長、紙とプラスチックの代替、貨物輸送状況が予想より速く、または遅く変化した場合に保護包装がどのように変化するかを反映するためにシナリオ分析を用いた。成長に関する前提は、規制圧力、リサイクル材料の入手可能性、電子機器およびヘルスケア出荷における高付加価値クッション材の採用ペースに関する専門家の見解に対してストレステストを行った。

データ検証と更新サイクル

各段階は、モデルの出力を包装材料需要の方向性、貿易強度、サプライヤーの受注パターンに関するコメントなどの独立した指標と比較する三角測量によって検証される。ある地域が異常な急増を示す場合や、価格変動が過度に急激と見られる場合は、その要因を分解し、承認前にマッピングを修正する。公開データでは説明できない差異が生じた場合は、追加の聞き取りを行う。

対象範囲の一貫性、計算の正確性、前提の論理性について、第二のアナリストによるレビューが実施される。その後、最新の動向が反映されるよう、納品直前に最終レビューが行われる。レポートは毎年更新され、プラスチック使用に影響を与える規制変更や電子商取引フルフィルメント慣行の大幅な変化など、重要な動向が発生した場合には随時更新が行われる。

Mordor Intelligenceによる世界の保護包装市場規模と他の公表推計値との比較

保護包装の公表市場規模は、テーマ名が同じに見えても、計上ルールが異なるためにしばしば差異が生じる。最も大きな違いは通常、各発行元が保護包装として何を含めるか、どの年を現在の基準年として扱うか、そして価格と数量をどのように将来に投影するかから生じる。

本調査では、その差異は主に、保護機能(クッション材や空隙充填など)とより広範な包装支出との間の分離をより厳密に行っていること、加えて年次の整合性や通貨換算のタイミングによるものであり、これらは米ドル換算額に大きな影響を与える可能性がある。一部の推計は電子商取引の単一の想定成長経路により多く依拠している一方、他の推計はプラスチックや発泡材の価格上昇をより積極的に見積もり、紙製充填材への購買者代替を再確認していない場合もある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.73 B (2025) | |

| 業界調査発行元A | USD 40.40 B (2025) | 保護機能を超えた広範な包装支出を含んでいるとみられる、より広い収益範囲を用いており、機能主導の保護専用モデルと比較すると総額が膨らんでいる。 |

| 業界調査発行元B | USD 34.29 B (2025) | 用途全体にわたって保護包装のより広い定義を適用しており、より多くの一次・二次包装形式を含んでいる可能性があり、より高い想定価格基準は機能レベルの使用確認に明確に結び付けられていない。 |

この表は、最大の差異が小さなモデリング上の調整ではなく、主に範囲設定と計上基準の選択によるものであることを示している。市場を保護用途の形式に結び付け、想定される支出を機能レベルの採用状況と価格確認に対して検証することで、この推計は再現可能な要因に対して追跡可能な状態を保っており、これがMordor Intelligenceにおいて保護包装の総額をより狭く保つことができた理由である。

レポートで回答される主要な質問

現在の保護包装市場規模はどのくらいですか?

保護包装市場規模は2026年に101億4,000万米ドルであり、2031年までに124億3,000万米ドルに達すると予測されています。

どの地域が保護包装市場の成長をリードしていますか?

アジア太平洋が40.05%の収益シェアとCAGR 7.41%(2031年まで)でリードしており、製造規模とEコマースの拡大に支えられています。

どの製品セグメントが最も急速に成長していますか?

フォームソリューションは電子機器と生物製剤が精密緩衝を必要とするため、CAGR 6.52%で最も高い勢いを示しています。

規制は材料の選択にどのような影響を与えていますか?

EUおよび北米の規制はリサイクル可能性とリサイクルコンテンツを義務付け、発泡ポリスチレンから繊維およびポストコンシューマー樹脂フィルムへの移行を加速させています。

保護包装業界でM&Aが増加しているのはなぜですか?

統合により、企業は持続可能性コンプライアンスコストを分散し、リサイクル原料を確保し、単位経済性を低下させる自動化プラットフォームを構築することができます。

自動化はこの市場においてどのような役割を果たしていますか?

オンデマンド梱包システムとAI駆動の設計は材料使用量と人件費を削減し、持続可能性目標を達成しながら利益率を改善します。

最終更新日: