バケーションレンタル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 109.40 十億米ドル |

| 市場規模 (2031) | 136.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバケーションレンタル市場分析

バケーションレンタル市場規模は、2025年に1,046億2,000万米ドル、2026年に1,094億米ドルと予測され、2031年までに1,367億8,000万米ドルに達し、2026年から2031年にかけて年平均成長率4.57%で成長する見込みです。

パンデミック前の年と比較した需要の緩和は、バケーションレンタル市場が急成長から規律ある拡大へと移行していることを示しており、専門的に管理された在庫と安定した稼働率を評価する新たな地域規制によって牽引されています。ミレニアル世代とZ世代が現在ユーザーの42%を占め、デジタルファーストの予約行動を増幅させ、オペレーターがスムーズなモバイル体験の提供を競う中でプラットフォームの統合を促進しています。ブレジャー旅行は、ビジネス旅行者の46%が旅行をレジャー目的で延長するというパターンにより、対象市場を拡大しており、これがバケーションレンタル市場への追加宿泊需要を生み出しています。地域別では、国際旅客数の回復と同地域の拡大する中産階級が国内ドライブ旅行や海外観光への裁量支出を増やす中、アジア太平洋地域が最も強い加速を示しています。特にAI対応の価格設定を中心とした技術導入が収益管理を改善し、プレミアム化がラグジュアリー層の平均日額料金を押し上げています。

主要レポートのポイント

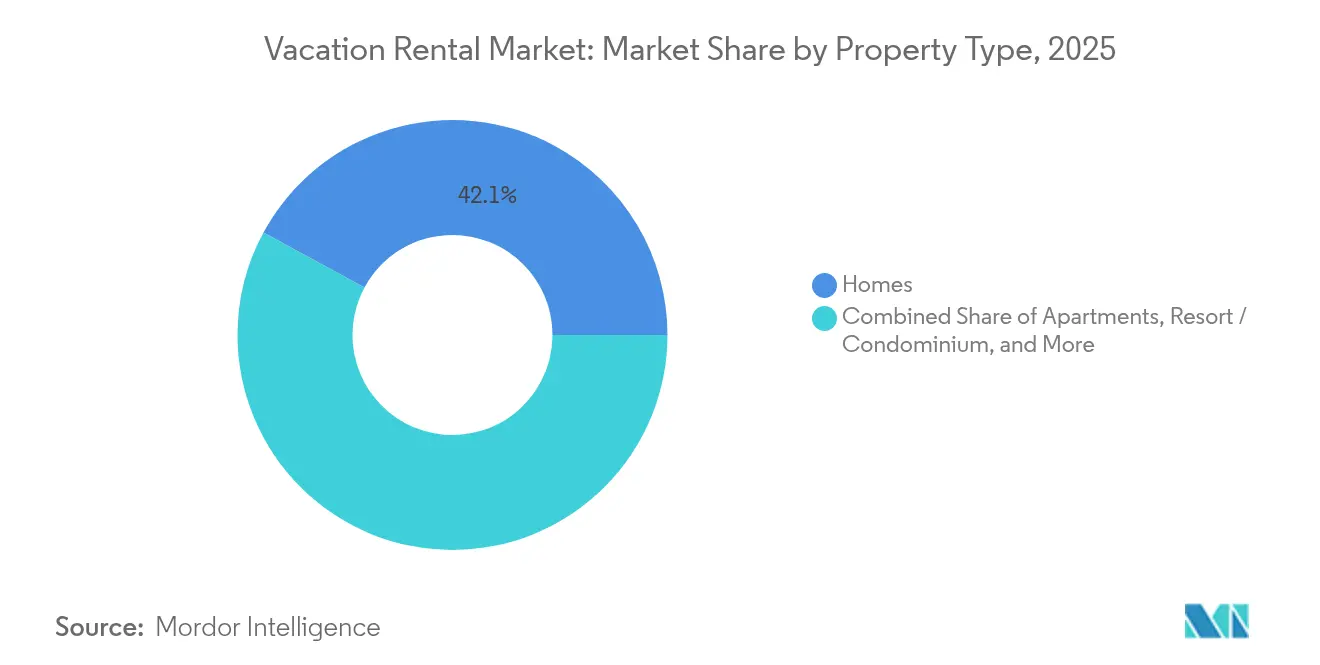

- 物件タイプ別では、一戸建て住宅が2025年のバケーションレンタル市場シェアの42.10%を占め、リゾートおよびコンドミニアムユニットは2031年にかけて年平均成長率5.52%で拡大すると予測されています。

- 予約方法別では、オフラインチャネルが2025年のバケーションレンタル市場シェアの50.60%を維持し、オンラインポータルは2031年にかけて年平均成長率6.38%を記録すると予測されています。

- レンタル期間別では、短期滞在が2025年のバケーションレンタル市場規模の61.75%を占め、中期滞在は同期間に年平均成長率7.42%で拡大する見込みです。

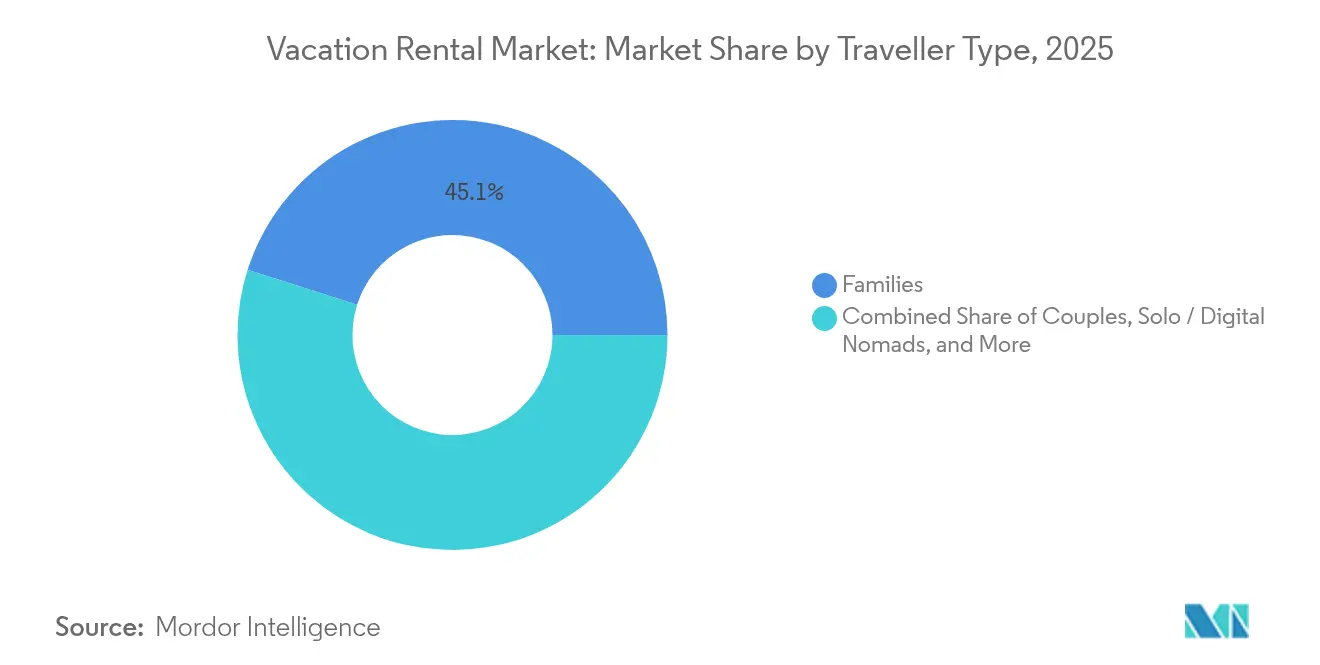

- 旅行者タイプ別では、ファミリーが2025年のバケーションレンタル市場シェアの45.10%を占め、ソロ旅行者およびデジタルノマドは2031年にかけて年平均成長率7.73%で増加すると予測されています。

- 価格帯別では、ミッドスケールの物件が2025年のバケーションレンタル市場シェアの46.85%を占め、ラグジュアリーおよびプレミアム物件は2031年にかけて年平均成長率6.18%で成長する見通しです。

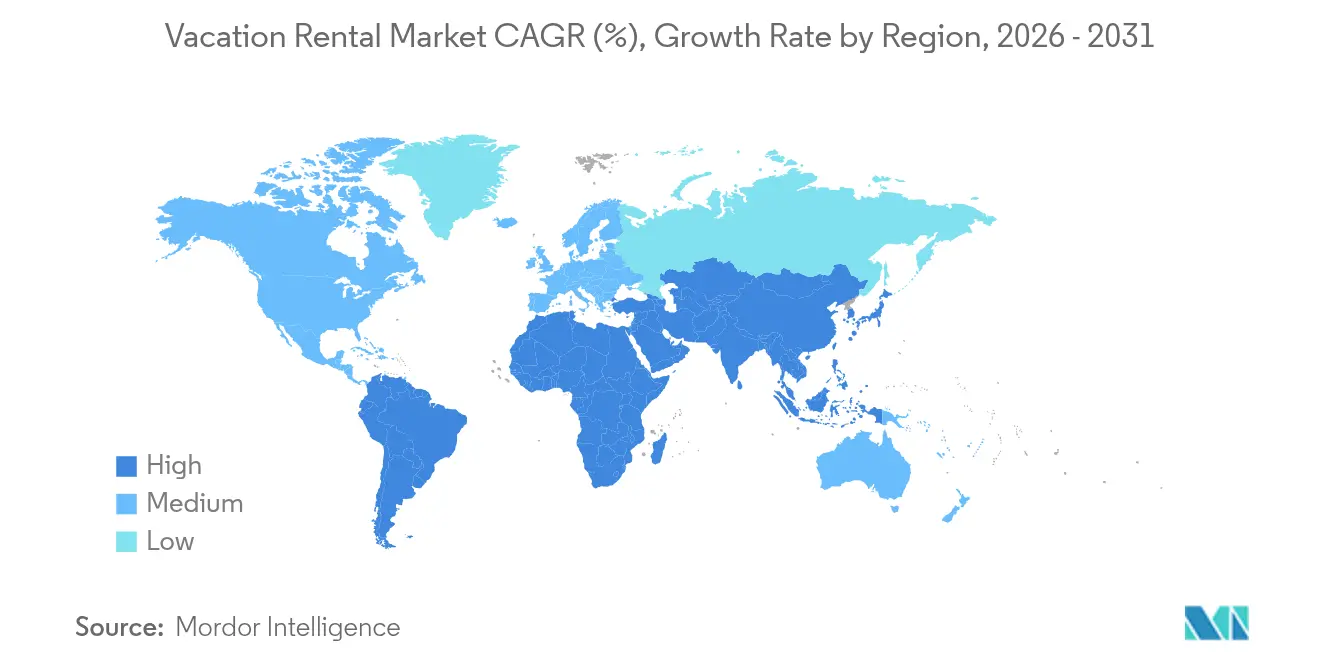

- 地域別では、北米が2025年のバケーションレンタル市場の収益シェアの36.10%を占め、アジア太平洋地域は2031年にかけて年平均成長率8.76%で加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバケーションレンタル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンライン予約プラットフォームの主流化 | +1.2% | アジア太平洋地域を中心とした世界全体 | 中期(2〜4年) |

| ミレニアル世代およびZ世代の旅行支出の増加 | +0.9% | 北米およびヨーロッパ | 長期(4年以上) |

| 中期「ワーケーション」需要の拡大 | +0.7% | 都市周辺部およびデジタルノマドの拠点 | 中期(2〜4年) |

| AIによる動的価格設定の導入 | +0.4% | 世界の技術先進市場 | 短期(2年以内) |

| 不動産管理のプロフェッショナル化 | +0.5% | 北米およびヨーロッパ | 長期(4年以上) |

| 農村観光に対する規制上のインセンティブ | +0.3% | ヨーロッパおよびアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンライン予約プラットフォームの主流化

Z世代の旅行者の90%がソーシャルメディアで旅行のアイデアを得た後、バケーションレンタル市場内のアプリベースのエコシステム内でコンバージョンするという形で、デジタルジャーニーが発見と購買を支配しています。在庫の充実と即時確認がプラットフォームの粘着性を高めており、2025年第1四半期におけるBooking Holdingsのマーチャント収益が22.2%増加したことがその証左です。[1]証券取引委員会、「Booking Holdings Inc. 2025年第1四半期フォーム10-Q」、sec.gov。AI検索および音声アシスタントを導入したオペレーターは離脱率の低下を報告しており、摩擦のないユーザー体験が競争上の基本要件となっていることを示しています。

ミレニアル世代およびZ世代の旅行支出の増加

住宅購入の先送りと資産よりも体験を重視する傾向が、裁量所得を旅行へと向けさせています。全米ビジネス旅行協会の調査では、企業旅行者の46%が現在、仕事と休暇を組み合わせており、雇用主の予算と個人支出を組み合わせていることが確認されています。[2]全米ビジネス旅行協会、「BTIアウトルック2025」、gbta.org。若年層顧客の88%はブランドロイヤルティよりも価格を重視しており、バケーションレンタル市場において滞在総費用を事前に明示する透明性の高いマーケットプレイスが支持されています。

中期「ワーケーション」需要の拡大

リモートワーク対応の雇用方針が長期の旅程を支えています。バンコクにおける長期滞在専用物件は、高速光ファイバーの普及とコワーキングスペースへのアクセスに支えられ、前年比18.8%の収益改善を達成しました。タイなどの国々はデジタルノマドビザを導入しており、平均滞在期間を延ばし、食料品、交通、娯楽への地域消費を押し上げています。

AIによる動的価格設定の導入

収益管理エンジンは、地域のイベント、競合他社の料金、リードタイムの曲線をスクレイピングして夜間料金を更新します。OYOは機械学習ツールが2024年の英国ポートフォリオにおける収益を15%押し上げたと評価しています。小規模なホストはサードパーティAPIを活用してこれらの機能に対応しており、テクノロジー対応の管理者にとってデータ格差上の優位性が生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全・セキュリティ上の懸念 | -0.8% | 世界全体、特にソロおよび女性ゲストに顕著 | 中期(2〜4年) |

| 地域の短期賃貸規制の強化 | -1.1% | 北米、ヨーロッパ、一部のアジア太平洋地域 | 短期(2年以内) |

| 清掃・コンプライアンスコストの上昇 | -0.6% | 世界の高人件費市場 | 中期(2〜4年) |

| ホテル業界による的を絞ったロイヤルティ割引 | -0.4% | 北米およびヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

安全・セキュリティ上の懸念

高プロファイルな事件は、ホスト運営の物件には統一されたブランド基準がないことを旅行者に再認識させています。分散した供給基盤は規制監督を複雑にし、多くの旅行保険商品はバケーションレンタルの損害補償を除外しています。プラットフォームは現在、本人確認を義務付け、改ざん防止スマートロックを設置していますが、導入状況のばらつきがゲストの不安を持続させています。

地域の短期賃貸規制の強化

自治体はライセンス上限、主要居住地ルール、ゾーニング制限を課しています。バルセロナが2028年までに短期賃貸ライセンスを段階的に廃止する計画は、在庫を削減しコンプライアンスコストを引き上げる政治的リスクを浮き彫りにしています。プラットフォームのエンジニアリングチームは、完全にコンプライアンスに準拠した物件のみを表示するようにリスティングを再構築する必要があり、需要の高い都市での利用可能な宿泊数が減少しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:リゾートスタイルのコンドミニアムへの持続的な需要

リゾートおよびコンドミニアムユニットは年平均成長率5.52%で拡大しており、2025年のバケーションレンタル市場シェアの42.10%を依然として占める従来型の一戸建て住宅を上回っています。リゾートスタイルの在庫に関するバケーションレンタル市場規模は、富裕層の旅行者がホテルからジムやプールを備えたフルサービスのアパートメントへと移行するにつれ、さらに拡大すると予測されています。

スマートロック、タッチレスサーモスタット、統合メディアハブが標準となるにつれ、プレミアム化が深まっています。ヴィラやキャビンはプライバシーを求める旅行者や農村観光客の間でニッチな需要を確保していますが、現在のスケール経済は、より多くの客室数にわたってアメニティ投資を償却できる複合ユニット型施設に有利に働いています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

予約方法別:オンラインポータルが収益格差を拡大

オフラインエージェントは2025年のバケーションレンタル市場シェアの50.60%を依然として占めていますが、オンラインポータルは年平均成長率6.38%で成長すると予測されています。旅行者の68%が現在、予約プロセス全体をスマートフォンで完結させており、ワンクリックチェックアウトとアプリ内サポートが支持されています。

ホストは利益率を確保するために直接予約エンジンへの投資を進めていますが、集約型マーケットプレイスはSEOの優位性と即時返金を可能にするロイヤルティウォレットにより、引き続き発見の入口となっています。ソーシャルメディアの影響は明白であり、Z世代の旅行者の90%がTikTokまたはInstagramで旅行のアイデアを得ると回答しています。音声検索の導入が次の段階として控えており、Booking Holdingsの初期パイロットでは、旅行者がハンズフリーで宿泊オプションを検索できる場合にコンバージョンが9%向上することが示されています。ブランドへの信頼を守るため、ポータルは現在、認証済みレビュー、本人確認の義務化、柔軟なキャンセルバッジを強調表示し、購入後の不安を軽減して迷っているユーザーを予約確定へと誘導しています。

レンタル期間別:中期滞在が運営モデルを再定義

短期予約が2025年のバケーションレンタル市場シェアの61.75%を占めて主流でしたが、8〜30泊の中期契約は年平均成長率7.42%で拡大しています。企業の「ワーケーション」方針が、人間工学的なデスク、デュアルモニター、100Mbpsの光ファイバーを備えたユニットへの需要を促進しています。バンコクなどの都市では、これらの旅行者をターゲットとした物件で前年比18.8%の収益成長が記録されています。

オーナーにとっては、清掃頻度の低下と空室率の減少が若干低い夜間料金を相殺し、純利回りを最大11パーセントポイント向上させます。プラットフォームは、長期問い合わせに自動割引を適用し、コワーキングパスを統合するカレンダーツールで対応しています。投機的な転売を抑制したい自治体の規制当局は、7泊以上の滞在に優先ライセンスを付与することが多く、意図せずホストを中期セグメントへと誘導しています。この規制上の後押しと、リモートファーストの雇用文化が相まって、中期在庫は2030年までにプラットフォームを通じて販売される追加宿泊数の最大の源泉として位置づけられています。

旅行者タイプ別:ソロ旅行者とデジタルノマドが急増

ファミリーが2025年のバケーションレンタル市場シェアの45.10%を生み出した一方、ソロ旅行者とデジタルノマドは年平均成長率7.73%で最も速く拡大しています。親の需要はテーマパークやビーチに近い複数寝室の安全認定住宅に集中しており、ハイシーズンの急増を支えています。

一人旅のゲストは場所の自由度、安定したWi-Fi、コミュニティイベントを優先しており、コリビングの集まりをバンドルしたリスティングは平均滞在期間が12%長くなっています。手間のかからないセルフチェックインは深夜到着を懸念する女性旅行者を安心させ、スマートロックの監査証跡はホストの責任リスクを軽減します。ロイヤルティプログラムは現在、ウェルネスアドオン、ヨガクラス、地域語学ワークショップを試験的に導入し、ますます体験重視になるこのコホートを維持しようとしています。複合的な効果として需要スペクトルが広がり、不動産管理者はより精密にアメニティと価格をセグメント化することを余儀なくされています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

価格帯別:ミッドスケールが主導し、ラグジュアリーが利益率を向上

ミッドスケールユニットが2025年のバケーションレンタル市場シェアの46.85%を占めた一方、ラグジュアリーおよびプレミアム物件は年平均成長率6.18%で拡大しています。富裕層世帯はプライベートプール、シアタールーム、シェフサービスを求める傾向があり、2019年以降、1泊1,000米ドル以上の賃貸需要が73%急増していることを裏付けています。

オペレーターは空港送迎、ヨットチャーター、パーソナライズされた観光ツアーをアップセルし、付帯収益を最大22%押し上げています。サステナビリティの認証も重要であり、太陽光パネルやグレーウォーターリサイクルは、高所得でありながら環境意識の高い旅行者を対象としたリスティング説明に頻繁に登場します。バジェット在庫は成長が緩やかですが、依然としてエコノミーホテルよりも住宅を好む資金難のミレニアル世代の恩恵を受け、安定したオフピーク稼働率を維持しています。価値格差を縮めるため、ミッドスケールのホストは動的価格設定ダッシュボードを採用して3〜5%の追加RevPARを獲得し、このセグメントが季節を通じた安定したキャッシュフローの基盤であり続けることを確保しています。

地域分析

北米は2025年のバケーションレンタル市場収益の36.10%を占め、成熟しているものの規制上の制約を受けた環境を反映しています。ニューヨークとロサンゼルスの在庫上限がリスティングの成長を抑制していますが、国内レジャー旅行が根強い中、郊外やドライブで行ける目的地がシェアを伸ばしています。AI価格設定ツールとスマートデバイスの自動化が、オーランドやスコッツデールのプロフェッショナルマネージャーのコスト管理を改善しています。

アジア太平洋地域は2031年にかけて年平均成長率8.76%の成長エンジンです。太平洋アジア旅行協会は、2027年までに国際旅客数が8億1,370万人に達すると予測しており、日本、インドネシア、インドにわたる客室需要を促進しています。マスターカードの消費者支出予測に支えられた中産階級の拡大が、国内の長週末旅行や海外グループツアーへの支出を促しています。タイからマレーシアに至る各国政府がデジタルノマドビザを発行しており、中期予約を刺激し季節収益を多様化しています。

ヨーロッパは構造的に重要ですが、依然として高度に分散しています。自治体の規制強化が都市中心部の供給を制限し、欧州連合のサステナビリティ助成金に支えられた農村のワインルートや沿岸エコビレッジへの成長を促しています。ホストは今後の炭素報告指令に準拠するためにエネルギー効率の高い空調設備を改修し、太陽光パネルを設置しており、グリーン機能をコスト負担ではなく料金プレミアムとして位置づけています。

競合状況

市場構造は中程度に分散しており、上位5社のオペレーターが総予約額の約35%を占めています。Airbnbはブランドの優位性を維持していますが、Booking HoldingsとExpedia Groupはメタサーチトラフィックを活用してその差を縮めています。クロスリスティングAPIにより、ホストは在庫を容易にシンジケートでき、価格競争が激化し応答時間が短縮されています。

プロフェッショナル管理プラットフォームは合併によるスケール拡大を追求しています。Casagoが2025年5月にVacasaを1億2,860万米ドルで買収したことで、統合された収益管理ソフトウェアと共有の清掃スタッフを持つ40,000ユニットのポートフォリオが誕生しました。Guestyは2024年に1億3,000万米ドルの成長資本を追加し、80カ国にわたる不動産テックスタックを拡充しました。

戦略的提携が盛んです。マスターカードと一部のオペレーターは、カード会員特典と即時予約クレジットをバンドルした共同マーケティングキャンペーンを展開しています。韓国と日本の通信会社は、ユニット内ブランディングと引き換えにホストに割引光ファイバーを提供しています。これらの動きは、テクノロジー統合、規制コンプライアンス能力、資金力がバケーションレンタル市場における中核的な差別化要因となっていることを強調しています。

バケーションレンタル業界のリーダー企業

Airbnb Inc.

Booking Holdings, Inc.

Expedia Group, Inc.

Vacasa LLC

Sonder Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Casagoが1億2,860万米ドルでVacasaの買収を完了し、北米4万件の物件にわたる管理プラットフォームを構築しました。

- 2025年4月:Booking.comがモルディブと提携してリスティングの深度を拡大し、HomeToGoが価格発見を改善するために5つのローカライズされたポータルを立ち上げました。

- 2025年4月:Garnett Station Partnersが、米国のハイエンド目的地をターゲットとするプレミアム管理コレクション「Stayterra」を導入しました。

- 2025年2月:OYOが国内供給を多様化するため、欧州のバケーションレンタルブランド「DanCenter」のインド展開を発表しました。

Research Methodology Framework and Report Scope

市場の定義と主要カバレッジ

本調査では、バケーションレンタル市場を、個人所有の完全家具付き住居、一戸建て住宅、アパートメント、ヴィラ、キャビン、およびリゾートコンドミニアムのうち、30泊未満の滞在を目的として旅行者に賃貸され、オーナーとの直接予約またはオンラインプラットフォームを通じて予約されるものすべてと定義する。

適用除外範囲:長期滞在型コーポレートハウジングおよび家具なし住宅リースは、本市場の対象外とする。

セグメンテーション概要

- 物件タイプ別

- 一戸建て住宅

- アパート

- リゾート/コンドミニアム

- ヴィラ

- キャビン/コテージ

- その他

- 予約方法別

- オンラインプラットフォーム

- オーナー直接ウェブサイト

- オフライン/旅行代理店

- レンタル期間別

- 短期(7泊未満)

- 中期(8〜30泊)

- 長期(30泊超)

- 旅行者タイプ別

- ファミリー

- カップル

- ソロ/デジタルノマド

- ビジネス旅行者

- グループ(友人、イベント)

- 価格帯別

- バジェット

- ミッドスケール

- ラグジュアリー/プレミアム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南アメリカ

- ブラジル

- アルゼンチン

- その他の南アメリカ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたり、プロパティマネージャー、チャネルマネージャー、観光局、およびレベニューマネジメントソフトウェアベンダーにインタビューを実施した。これらの議論を通じて二次調査の結果を検証し、平均滞在日数に関する前提を精緻化するとともに、短期賃貸規制の上限やダイナミックプライシングの普及といった急速に変化する要因を明らかにした。

デスクリサーチ

まず、UNWTOの入国者数ダッシュボード、米国経済分析局(U.S. Bureau of Economic Analysis)の旅行関連PCEテーブル、Eurostatの宿泊数データ、およびAirDNAのオープンパフォーマンス指数などの公開情報を通じて、供給・需要・価格の基本的な構造をマッピングした。地域レベルの観光サテライト勘定、国別の短期賃貸登録制度(例:「Numero d'enregistrement」)、および上場プラットフォームがSECに提出した開示書類により、在庫・稼働率・平均日次料金(ADR)のトレンドに関する見解を補完した。ホストオペレーターの財務情報に関するD&B Hooversや取引ニュースに関するDow Jones Factivaを含む一部の有料データベースは、企業レベルのシグナルの検証に活用した。なお、本リストはあくまで例示であり、クロスチェックおよび確認のために他にも多数の信頼性の高い情報源を参照している。

市場規模の算定と予測

2025年のベースラインは、各国の観光収入と短期滞在浸透率を起点とするトップダウン再構築によって確定し、その後、物件クラスおよびゲストコホート別のADRに基づいて調整を行った。目標アウトプットは、主要都市におけるサンプルホスト在庫とチャネル予約のボトムアップ積み上げによって検証し、合計値の精緻化を図った。モデルに投入する主要変数には、インバウンド旅行者数、国内休暇意向調査、都市レベルのライセンス発行数、プラットフォーム手数料の推移、稼働率の季節性パターン、およびリモートワークの普及率が含まれる。規制リスクに関するシナリオ分析を補完した多変量回帰分析により2025〜2030年の見通しを算出し、ミクロデータが不足している場合はギャップ処理ルーティンによって異常値を検出・平滑化する。

データ検証と更新サイクル

すべての草案テーブルは、アナリスト、シニアアナリスト、リサーチマネージャーによる三層レビューを経る。外れ値が検出された場合は情報源への再確認を行う。モデルは年次で更新され、重要な規制変更、税制改正、または旅行に影響を与えるショックが発生した場合には中間更新を実施する。

バケーションレンタルのベースラインが高い信頼性を獲得している理由

公表値が異なるのは、各社が異なる物件区分、価格前提、および更新頻度を採用しているためである。

主なギャップ要因としては、シェアードルームのリストが計上されているかどうか、オフライン予約がどのように推計されているか、ホームステイやサービスアパートメントの収益が含まれているかどうかが挙げられる。本調査はバランスのとれたベースケースを報告し、年次での情報源更新を実施しているが、他社では為替レートを固定したまま使用したり、古いADRを外挿したりするケースが多い。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 104.62 B(2025年) | Mordor Intelligence | - |

| USD 95.66 B(2024年) | Global Consultancy A | シェアードエコノミーの「個室」リストを除外;静的価格グリッドを使用 |

| USD 174.84 B(2024年) | Industry Publisher B | ホステル、ホームステイ、およびハイブリッドホテルの収益を統合;広範なロケーションスコープ |

本比較は、適切な物件定義を選択し、最新のADRデータを適用し、モデルを毎年更新することにより、意思決定者が明確な変数と再現可能なステップに遡って確認できる、信頼性が高く透明性のあるベースラインを提供していることを示している。

レポートで回答される主要な質問

バケーションレンタル市場の現在の規模は?

バケーションレンタル市場は2026年に1,094億米ドルの価値があり、2031年までに1,367億8,000万米ドルに成長すると予測されています。

バケーションレンタルで最も急速に拡大している地域はどこですか?

アジア太平洋地域は、国際旅客数の回復とデジタルノマドを支援する政策により、2031年にかけて年平均成長率8.76%でリードしています。

中期滞在が重要な理由は何ですか?

8〜30泊の滞在は、リモートワークとブレジャーのトレンドが平均旅行期間を延ばし、総予約額を押し上げる中、年平均成長率7.42%で成長しています。

規制は市場にどのような影響を与えていますか?

北米とヨーロッパの都市は、より厳格な短期賃貸ライセンスとゾーニング規制を課しており、供給を制限しコンプライアンスコストを引き上げています。

ホストの収益に影響を与えるテクノロジーは何ですか?

AIによる動的価格設定、スマートホームの自動化、直接予約エンジンが、ホストの稼働率向上、業務効率化、ゲスト体験の向上を支援しています。

ラグジュアリー在庫はアウトパフォームしていますか?

はい、ラグジュアリーおよびプレミアム住宅は、富裕層の旅行者が従来のホテルでは得られないプライバシー、広さ、コンシェルジュスタイルのアメニティを求める中、年平均成長率6.18%を記録しています。

最終更新日: