ウズベキスタン石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.01 十億米ドル |

| 市場規模 (2026) | 1.05 十億米ドル |

| 市場規模 (2031) | 1.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

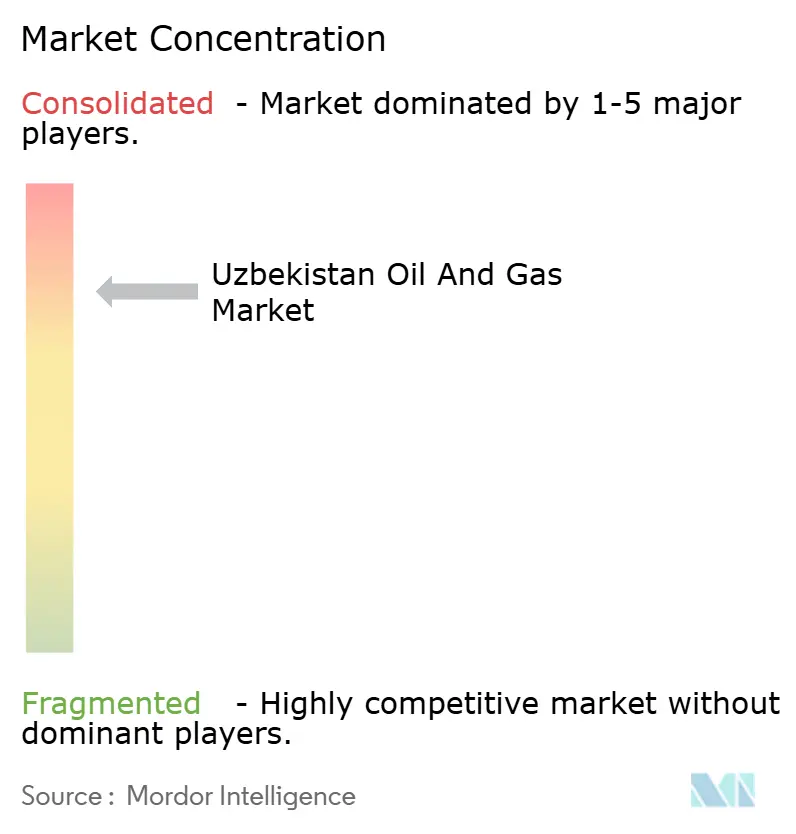

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウズベキスタン石油・ガス市場分析

ウズベキスタン石油・ガス市場規模は2026年に10億5,000万米ドルと推定され、2025年の10億1,000万米ドルから成長し、2031年には12億8,000万米ドルに達し、2026年から2031年にかけて4.06%のCAGRで成長する見込みである。

この成長は、原料ガス輸出から国内付加価値創出への政策主導の転換、安定した通過料収入、および生産物分与協定を通じた継続的な外国資本流入を反映している。上流の統合、中流パイプラインの高度化、および下流のガス液化(GTL)・石油化学プロジェクトが、成熟油田の生産減少が続く中でも中期的な見通しを支えている。工業用ガス需要の増加、デジタル油田パイロットの新設、および料金自由化が、事業の近代化とデータ分析の活用に積極的な企業にとっての収益源をさらに拡大している。これと並行して、ウズベキスタンの内陸的な地理的位置が通過プロジェクトを経済的に魅力的なものとし、短期的な生産上の逆風からシステムを緩衝している。

レポートの主要ポイント

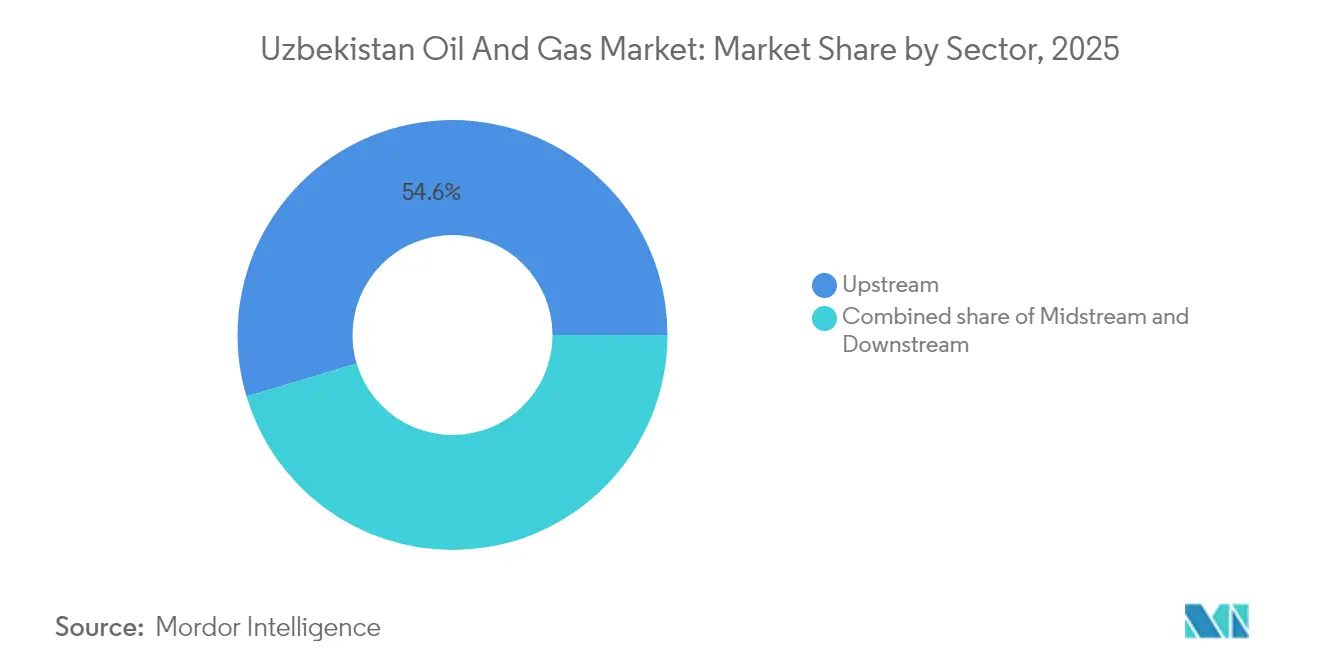

- セクター別では、上流活動が2025年のウズベキスタン石油・ガス市場シェアの54.62%を占め、中流が2031年にかけて6.55%のCAGRで最も強い成長を記録した。

- 立地別では、陸上資産が2025年のウズベキスタン石油・ガス市場において94.55%のシェアで優位を占め、洋上活動は規模こそ小さいものの2031年にかけて4.78%のCAGRで拡大が見込まれる。

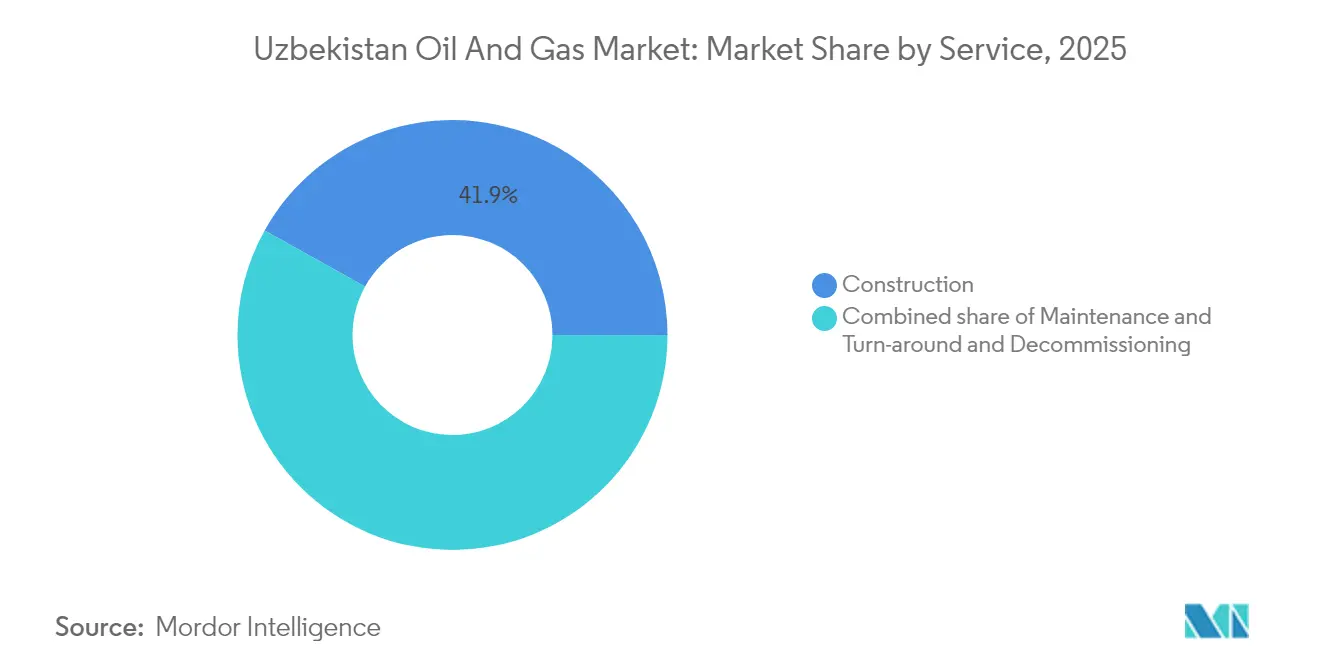

- サービス別では、建設が2025年収益の41.92%を占め、保守・ターンアラウンドサービスが4.98%のCAGRで最も速い拡大を見せている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ウズベキスタン石油・ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| エネルギー集約型産業からの 国内ガス需要の増加 | +0.6% | タシケント、サマルカンド工業地帯への集中を伴う国内全体 | 中期 (2~4年) |

| 上流への外国投資に対する政府 インセンティブ(生産物分与協定、税制優遇) | +0.5% | ウスチュルト高原、アムダリア盆地を重点とした国内全体 | 長期 (4年以上) |

| パイプライン投資を促進する 戦略的な通過拠点としての地位 | +0.4% | 地域回廊:中国・欧州、ロシア・南アジア通過ルート | 長期 (4年以上) |

| ガス輸出終了に向けた国家計画が牽引する 下流のGTL・石油化学 | +0.7% | カシュカダリャ、スルハンダリャ地域での初期開発を伴う国内全体 | 中期 (2~4年) |

| 民間部門参入を可能にする 卸売ガス価格の規制緩和 | +0.3% | 主要都市中心部でのパイロット実施を伴う国内全体 | 短期 (2年以内) |

| AIリザーバー管理を活用した ブハラ・ヒヴァにおけるデジタル油田パイロット | +0.2% | ブハラ・ヒヴァ盆地、フェルガナ盆地への拡張の可能性 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

エネルギー集約型産業からの国内ガス需要の増加

2016年から2021年にかけて、セメント、鉄鋼、化学プラントの生産拡大により、産業用電力使用量は576億kWhから749億kWhに増加した。[1]Kun.uzエディトリアル、「ウズベキスタンにおける産業用エネルギー需要の増加」、kun.uz エネルギー集約型企業は現在、国内ガス産出量の約40%を消費しており、2020年の35%から上昇しており、これにより国内需給が引き締まり、処理済みガス量のプレミアム価格形成を支えている。供給不足を補うため、カザフスタン経由の輸入量は2026年までに年間110億立方メートルに達すると予測されている。この不足はガス処理、圧縮、ラストマイル配送への投資加速を正当化する。エネルギー省は、タシケントおよびサマルカンド工業団地を中心に、2030年までにさらに80億~100億立方メートルの需要増加を見込んでいる。

上流への外国投資に対する政府インセンティブ

2024年の地下資源法は多数の認可上のボトルネックを解消し、1億米ドルを超えるプロジェクトに対して15年間の税制優遇措置を提供した。これらの措置により、12か月以内に20億米ドルの確定コミットメントが引き出され、10年にわたる探鉱投資不足が解消された。国際オペレーターはコスト回収保証と加速償却を受け、ウスチュルト高原の技術的に複雑なシェール鉱区における内部収益率を大幅に改善できる。30%に設定された国内調達規則は依然として地元サプライヤーへの調達を誘導し、雇用創出と技術移転を守っている。より長期の優遇措置は貸し手に安心感を与え、フロンティア鉱区作業プログラムの債務年限を延長し、借入コストを削減する。

パイプライン投資を促進する戦略的な通過拠点としての地位

ウズベキスタンの中央的な立地は、中国、欧州、南アジアへの双方向フローを目指す4億7,000万米ドルのパイプライン高度化投資にコミットする基盤となっている。中央アジア・センターネットワークは2027年までに逆流モードで100億~150億立方メートルを処理し、オペレーターであるUztransgazに年間500万~1,200万米ドルの通過料をもたらすことが期待されている。プロジェクトにはガズリ貯蔵設備の容量倍増と、EUの安全基準に準拠したデジタル漏洩検知システムの導入が含まれる。通過収入は準固定的な収益源を提供し、上流価格の変動から国家収入を部分的に遮断する。2025年にトルクメニスタンおよびアゼルバイジャンと締結した三国間輸送協定と相まって、このインフラ整備はウズベキスタンを信頼できる地域ガスハブとして位置づけるものである。

ガス輸出終了に向けた国家計画が牽引する下流のGTL・石油化学

大統領令により、2025年から従来輸出に充てられていた150億~200億立方メートルのガスを国内石油化学原料として転用することが義務付けられた。主要プロジェクトには50億米ドル規模のカラクル・メタノール-オレフィン(MTO)複合施設と、年産150万トン(tpa)の能力を持つ合成燃料ユニットが含まれ、ウズベキスタンを世界第5位のGTL拠点に引き上げる。規制価格による原料の確保は投資家のキャッシュフローリスクを低減し、国家をコモディティサイクルの変動から守る。年間10億米ドル以上と評価されるポリマーおよび溶剤の輸入代替により、貿易赤字の縮小と外貨準備の強化が期待される。この転換はまた、物流、特殊化学品、エンジニアリングサービスなどの周辺市場を刺激し、経済全体における下流の乗数効果を拡大する。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| リフティングコストが上昇する 老朽化油田 | -0.5% | フェルガナ盆地、ブハラ・ヒヴァ盆地の在来型油田 | 短期 (2年以内) |

| パイプライン・貯蔵インフラの 不足 | -0.4% | カラカルパクスタンの遠隔生産地域を特に対象とした国内全体 | 中期 (2~4年) |

| 小売価格上限に圧力をかける 冬季ガス不足 | -0.3% | 需要ピーク時の北部地域への深刻な影響を伴う国内全体 | 短期 (2年以内) |

| 国際石油会社(IOC)の利益送金を遅延させる 外貨転換制限 | -0.2% | 全外国投資プロジェクトに影響する国内全体 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

リフティングコストが上昇する老朽化油田

在来型貯留層における年間8~12%の生産減少率により、石油換算バレルあたりの採掘コストが15~25米ドル増加する。[2]タシケント・タイムズ編集部、「老朽化油田がウズベクのガス産出量を圧迫」、tashkenttimes.uz Uzbekneftegazの2025年見通しである265億立方メートルは2024年計画を28億立方メートル下回っており、成熟資産が国内産出量に与える重荷を浮き彫りにしている。地質補填坑井や排水処理設備に必要な資本は内部キャッシュフローを超えており、保守の先送りや計画外の操業停止のリスクをはらんでいる。リフティングコストの上昇はマージンを圧縮し、再投資に充てる余剰キャッシュを減少させ、サプライチェーン全体の近代化を減速させる恐れがある。拡張回収技術とAIを活用した生産最適化の広範な普及なしには、産出量が目標を下回り、ウズベキスタン石油・ガス市場の成長軌道を鈍化させる可能性がある。

パイプライン・貯蔵インフラの不足

輸出時代の幹線パイプラインの多くはソビエト時代に遡り、冬季需要ピーク時に潜在供給量の5~8%がボトルネックによって失われる。主要貯蔵施設であるガズリは毎年1月に容量の上限近くで稼働し、負荷調整の選択肢を制限し、スポット価格が高騰する中での短期輸入を余儀なくさせる。遠隔地にあるカラカルパクスタンの油田では、集ガスシステムが未整備のため、年間最大8,000万米ドル相当の随伴ガスがいまだにベントまたはフレアされている。現代的な完全性基準にパイプラインを改修するためには、2030年までに20億~30億米ドルの費用が必要であり、この支出は新規坑井や製油所への投資と競合する。それまでの間、流量の遮断と季節的な不足は卸売価格を不安定なものとし、発電所や工業用需要家の需要予測を複雑にする。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:中流拡大の中での上流統合

上流活動は2025年収益の54.62%を引き続き生み出しているが、成熟盆地における自然減少が、6.55%のCAGRで成長する中流プロジェクトへの資本投下を促している。中流に関連するウズベキスタン石油・ガス市場規模は、中央アジア・センターの改修、新たなコンプレッサーステーション、そしてGTL原料ラインが転換された輸出量を吸収するにつれ、膨張する態勢にある。リフティングコストの上昇が資金と技術面で優位な企業に有利に働くため、油田オペレーター間の統合が加速している。ブハラ・ヒヴァのパイロットで使用されたAIベースのリザーバーモデルは稼働率を15~20%改善し、デジタルワークフローの価値を裏付けた。

現代的な物理探査と超深度坑井により、Sanoat Energetika Guruhiの産出量は2019年から2025年の間に350%増加し、老朽化した鉱区におけるデータ駆動型探鉱の成果を実証した。GTLおよび石油化学プラントが稼働するにつれ、安定した引取契約により利益の重心がさらに下流へ移動する。サービスプロバイダーは適応し、従来の掘削作業ではなく、予知保全と統合プロジェクト管理スイートを提供するようになっている。これらの動きが総体的にウズベキスタン石油・ガス市場を再編し、中流マージンと下流統合を原油生産量と同様に重要なものとしている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

立地別:限られた洋上ポテンシャルの中での陸上優位

陸上資産が2025年売上高の94.55%という圧倒的なシェアを占め、ウズベキスタンの内陸的な地理とアラル海内の浅い埋蔵量を反映している。洋上見通しは4.78%のCAGRという控えめな成長を示しており、ポートフォリオ構成を大きく変えるには不十分だが、低影響・浅海技術の概念実証として重要性を持つ。陸上鉱区に関連するウズベキスタン石油・ガス市場シェアは依然として比類なきものである。しかし、高まるカーボンコミットメントにより、フェルガナなどの高トラフィック盆地において、リグの電化とフレアリング削減による脱炭素化を進めるオペレーターが現れる可能性がある。

ウスチュルト高原では、470億トンものシェール資源の魅力が輸送上の障壁にもかかわらず長期的な原油を求めるメジャーを惹きつけている。そこでの掘削には氷道ロジスティクス、遠隔掘削、モジュール式処理ユニットが必要であり、設備投資(capex)を盆地平均より25~40%高める。それでも、塩下の新発見が在来型鉱区の減少を相殺できる可能性があり、国家支援の幹線延伸と組み合わせれば実現可能性がある。2021年環境法典以降、環境規制が厳格化しており、オペレーターは罰則を避けるため排水処理と野生生物保護システムを導入することが求められている。これらの要因が総体的に陸上の優位性を維持しつつ、フロンティアを技術的に高度な領域へと押し広げている。

サービス別:保守成長の中での建設のリード

建設は2025年においても41.92%の収益優位を維持しており、パイプラインループから50億米ドル規模のカラクルMTOプラントに至るメガプロジェクトが、エンジニアリング、調達、および土木工事の需要を牽引した。しかし保守・ターンアラウンド作業は、2~3十年前に竣工したプラントやパイプラインが中期耐用年数に近づくにつれ、4.98%のCAGRで勢いを増している。コンプレッサーの摩耗や腐食を故障前に特定する予測分析プラットフォームにより、サービス会社はプレミアム契約を正当化できる。

SchlumbergerやHalliburtonなどのグローバル企業は、30%の国内調達規則を遵守しながら高度なワークフローを統合するため、タシケントのテクノロジーセンターを拡充し、診断およびリモートモニタリング支援のローカライズを進めている。規模の小さいウズベクの請負業者は足場、溶接、計装作業のサブロットを受注し、その過程で能力移転を獲得している。廃止措置は依然としてニッチ市場だが、主要油田が経済的限界に近づくにつれ拡大し、新たな収益の柱を開くことになる。これらの変化が総じてサービス収入源を多様化し、ウズベキスタン石油・ガス市場の将来的な競争力を支える核となる人材プールを深化させる。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理分析

ウズベキスタンはシベリア、トルクメニスタン、中国、南アジアを結ぶ主要な東西・南北ガス回廊に位置しており、この立地が通過を収益ヘッジに変えている。2025年8月に締結されたトルクメニスタンおよびアゼルバイジャンとの新たな三国間協定により、次の10年間で輸送量が最大30%増加する可能性がある。中央アジア・センター幹線の逆流能力により、国内供給が逼迫した際にロシアからの輸入が可能であり、2026年までに年間110億立方メートルの輸送量が見込まれている。

国内的には、資源賦存量は不均一である。ブハラ・ヒヴァが残存ガスの約60%を保有する一方、フェルガナの油田は二桁の生産減少を抑制するためにスチームフラッドとポリマー注入を必要としている。北部の州は老朽化したラインがピーク時の流量を制限するため冬季に供給不足が生じ、その結果として小売価格上限が維持され、価格シグナルが歪められ、民間小売投資が抑制されている。政府の空間計画は、商業的実行可能性と公平なアクセスを融合させるべく、幹線輸送ラインと地域スパーラインの並行整備を目指している。

広大で人口の少ないウスチュルト高原では非在来型活動が活発化しており、必要なインフラが整備されれば、シェール鉱区が数十年にわたる産出量をもたらす可能性がある。一方、ガズリでの貯蔵拡張が進めば稼働ガス量が10億立方メートル増加し、季節的な価格変動が緩和され、工業用需要家への契約信頼性が向上する見込みである。インフラが稠密化するにつれ、従来は取り残されていた資源が経済的に実現可能となり、純粋な生産国から多機能な地域エネルギーハブへの転換というウズベキスタンの野望を強固にする。

競争環境

市場は中程度の集中度を維持しており、国営のUzbekneftegazが在来型ブロックにおける過半数持分を通じて上流セクターを牽引している。しかし合弁事業の増加に伴い、そのシェアは徐々に低下している。2025年に発行されたフィッチ格付けBB-の7億米ドルのユーロ債により、同社はブラウンフィールドの改修とGTL出資に向けた低コスト資本を確保している。Lukoil、CNPC、TotalEnergiesは深部ガスおよびタイトオイルのパイロットで協力しており、地元企業には珍しい方向性掘削とリザーバー刺激技術の知見をもたらしている。

民間のチャレンジャーであるSanoat Energetika Guruhiは、3次元物理探査とフレアガスの回収を組み合わせることで2019年以来産出量を350%増加させ、データと持続可能性が旧来の方法を凌駕できることを示した。欧米系サービス大手は、分析、保守、研修を長期サービス契約に束ねたデジタルプラットフォームの展開を通じてポジションを強化している。カラクル複合施設周辺における日本、韓国、トルコのEPC請負業者の流入は、建設業界に競争のもう一層をもたらしている。

今後、非在来型鉱区、パイプライン自動化、特殊化学品において白地機会が存在するが、これらは参入障壁の高さが小規模事業者を阻む分野である。しかし通貨転換制限や冬季ガス配給は依然として多国籍企業の経営レベルのリスク評価に影を落としている。全体として、国家主導、民間の創意工夫、外国資本の変化するブレンドが、価値プールが純粋な採掘から統合的な中流・化学チェーンへと傾斜しつつある、ますます多様化するウズベキスタン石油・ガス市場を形成している。

ウズベキスタン石油・ガス業界のリーダー企業

JSC Uzbekneftegaz

Gazprom PAO

China National Petroleum Corporation (CNPC)

TotalEnergies SE

Lukoil Uzbekistan Operating Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Sanoat Energetika Guruhiは、ブハラ・ヒヴァでのフレアガス回収と現代的な探鉱の展開により、ガス産出量が14億立方メートルへと350%増加したと報告した。

- 2025年5月:JSC Uzbekneftegazは、7億米ドルのユーロ債の収益を生産・加工の拡大に充当する詳細を記載した2025年度年次財務報告書をロンドン証券取引所への届出を通じて公表した。

- 2025年1月:Lukoilの幹部がシャフカット・ミルジヨエフ大統領と会談し、より深い探鉱と小売燃料事業の拡大について協議した。

- 2025年1月:ロシアは中央アジアへのガス輸出を年間100億~150億立方メートル増加させる計画を確認し、ウズベキスタンが逆流アップグレードを通じた主要な受益国となる。

ウズベキスタン石油・ガス市場レポートの対象範囲

石油・ガスは探鉱、データ取得、開発、掘削、生産、集ガス、精製、配送、および炭化水素の輸送に特化した主要産業セクターであり、主要資源保有者、国営石油会社、多国籍石油会社、掘削請負業者、サービス請負業者、およびその他の関連事業を含む。

ウズベキスタン石油・ガス市場はセクター別に分類されている。セクター別では、市場は上流、中流、および下流に分類される。本レポートはまた、石油・ガス市場の市場規模と予測を網羅している。各セグメントについて、市場規模および予測はウズベキスタン石油・ガス市場の生産量(単位)に基づいている。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 洋上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 洋上 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 |

レポートで回答する主要な質問

2026年のウズベキスタン石油・ガス市場の規模は?

ウズベキスタン石油・ガス市場規模は2026年に10億5,000万米ドルに達し、2031年までに12億8,000万米ドルに達すると予測されている。

ウズベキスタン石油・ガスセクターの予測CAGRは?

市場収益は2026年から2031年にかけて4.06%のCAGRで拡大する見込みであり、中流および下流への投資がこれを牽引する。

セクター別内訳において最も速く成長しているセグメントはどれか?

中流活動(主としてパイプライン高度化およびガス処理プラント)が2031年にかけて6.55%のCAGRを記録している。

ウズベキスタンが天然ガスの輸出を終了する理由は?

国家指令により、150億~200億立方メートルのガスが国内のGTLおよび石油化学プロジェクトに振り向けられ、より高付加価値の製品を生み出し、コモディティサイクルへの露出を低減することを目的としている。

ウズベキスタンの上流プロジェクトにおける外国投資家の保護はどのように確保されているか?

2024年に制定された生産物分与協定は、15年間の税制優遇、完全なコスト回収、および加速償却を付与し、国際石油会社のプロジェクト経済性を改善する。

最終更新日: