イランの石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

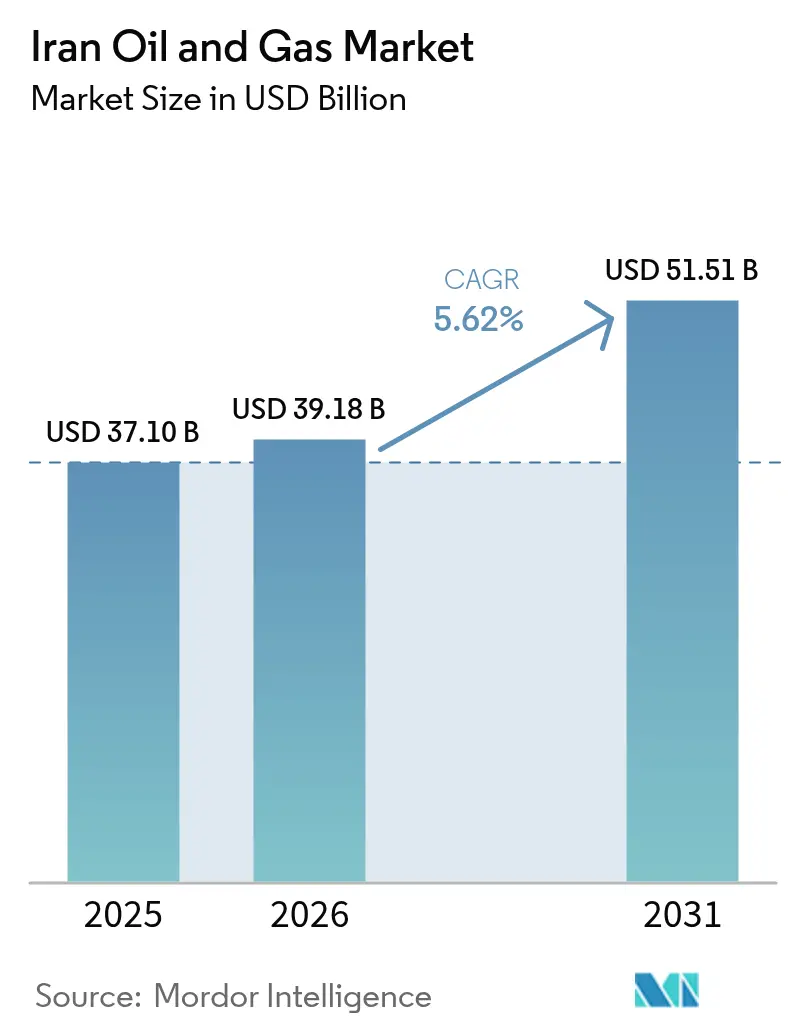

| 基準年の市場規模 (2025) | 37.10 十億米ドル |

| 市場規模 (2026) | 39.18 十億米ドル |

| 市場規模 (2031) | 51.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイランの石油・ガス市場分析

イランの石油・ガス市場規模は2026年にUSD 390億1,800万と推定され、2025年の値であるUSD 371億から成長し、2031年の予測はUSD 515億1,000万であり、2026年から2031年にかけてCAGR 5.62%で成長する。

堅固な埋蔵量の利用可能性、国家支援による資本展開、および制裁圧力が持続する中でも回復力ある輸出フローが、この成長軌道を支えている。イランはOPECにおける第4位の原油生産国であるため、上流セクターが収益の中核を担っている。一方、下流セグメントはより速い成長を見せており、国内企業は製品収率を向上させるために流動接触分解および凝縮液分離設備の増設を進めている。陸上生産はイランの石油・ガス市場の根幹を成しているが、貯留層圧力の保護と天然ガス生産の維持のため、南パルスにおける海上投資が加速している。資産展開は開発プロジェクトに圧倒的に偏っているが、埋蔵量の補充が政策上の急務となっているため探鉱支出も増加している。市場集中度は高い水準が続いており、National Iranian Oil Company (NIOC)とその子会社が大半の意思決定を左右しているが、民間および準国営の請負業者が、かつて外国の大手石油会社の領域であった数十億ドル規模の入札を獲得するようになっている。

主要レポートのポイント

- セクター別では、上流セグメントが2025年のイランの石油・ガス市場シェアの70.25%を占め、中流活動は2031年にかけてCAGR 7.18%を記録すると予測されている。

- 立地別では、陸上オペレーションが2025年のイランの石油・ガス市場規模の70.75%を占め、海上投資は2026年から2031年にかけてCAGR 7.62%で拡大すると予測されている。

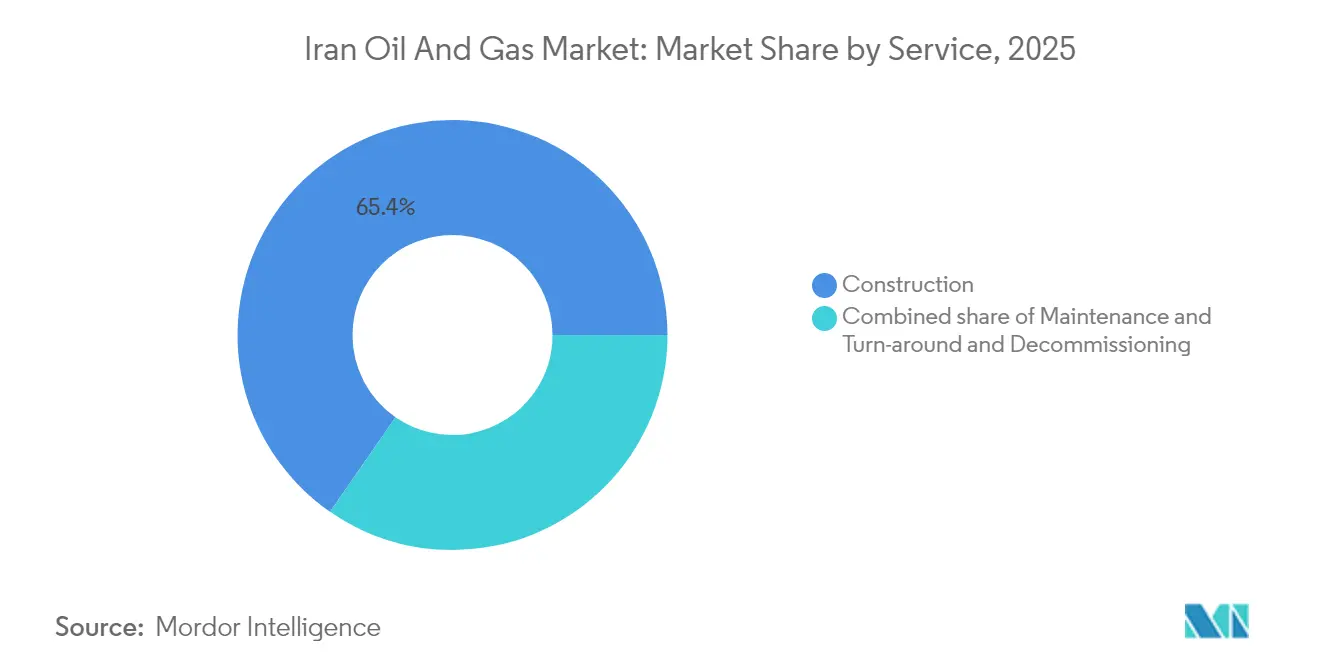

- サービス別では、建設が2025年のイランの石油・ガス市場規模の65.35%のシェアを占め、2031年にかけてCAGR 6.28%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イランの石油・ガス市場のトレンドと見解

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南パルスガス田フェーズの拡張 | +1.2% | ペルシャ湾沖合に主要な影響を及ぼす国家レベル | 中期(2年~4年) |

| JCPOA後のLNG技術・ノウハウへのアクセス | +0.8% | アジア太平洋への輸出ポテンシャルを持つ国家レベル | 長期(4年以上) |

| 国内燃料補助金改革による小売価格の上昇 | +0.9% | 都市部集中効果を持つ国家レベル | 短期(2年以下) |

| アジア太平洋からの石油化学需要の増加 | +1.1% | 国内生産、アジア太平洋輸出市場 | 中期(2年~4年) |

| 遠隔地向けミニ製油所の開発 | +0.6% | サービスが不十分な地方に焦点を当てた地域レベル | 中期(2年~4年) |

| AIによる貯留層モデリングによるE&P CAPEXの削減 | +0.4% | 主要なフィールド操業に集中した国家レベル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

南パルスガス田フェーズの拡張

南パルスはイランの石油・ガス市場における最大の単一成長牽引役である。NIOCは新たなコンプレッサープラットフォーム、海底ラインおよび追加井戸を対象とするUSD 170億の圧力ブースト契約を締結した。この共有貯留層は14兆立方メートルのガスを保有し、すでに1日あたり7億立方メートルを供給しているが、アップグレードなしでは2027年から生産が減少し始める。フェーズ11では最近7本目の井戸が追加され、すべてのプラットフォームが稼働すれば日産流量が2,800万m³増加する(1)Offshore Magazine Staff、「イラン沖南パルス11ガス開発で7本目の井戸が稼働」、offshore-mag.com。フェーズ14は年間182億5,000万m³の設計処理量で稼働しており、国内製油所向けの凝縮液フィードストックを提供している。この投資は、より速いカタールによる採掘に対してイランの回収率を保護するものであり、そうでなければ2029年までにイランは年間4,200万m³の損失を被るおそれがある(2)Iran International、「カタールのガス野望がイランの埋蔵量に影響を与える」、iranintl.com。

JCPOA後のLNG技術・ノウハウへのアクセス

2024年以降の技術障壁の緩和により、南パルスフェーズ12のガスを基盤として年間1,000万トン(tpa)を目標とするイランのLNGプロジェクトが復活した(3)Gulf Oil & Gas、「来月署名予定のイランLNGプロジェクト」、gulfoilandgas.com。OMVとの予備協定、およびDaelimを含むコンソーシアムへのUSD 5億のEPC発注は、欧州およびアジアの参加が再活性化していることを示している。イランは1,200兆立方フィート(tcf)のガス埋蔵量を保有しているが、既存のターミナルが完成に至らなかったため、LNG輸出量はごくわずかにとどまっている。技術の流入により、行き場のないガスの収益化、制裁に曝されたパイプラインからの多様化、および2020年代後半にトレインが稼働し始めればアジアへのスイング供給者としての位置付けが可能になる。国内のバルブ・ポンプメーカーも、将来のスキームに向けて高圧低温部品を内製化することで学習曲線の恩恵を受ける。

国内燃料補助金改革による小売価格の上昇

年間USD 800億~1,000億に上る燃料補助金コストにより、政府は2025年に月間補助金付きガソリン割当量を4,250万リットルに半減し、価格をリットルあたり20,000リアルに引き上げた。半補助金価格はリットルあたり80,000リアルに上昇し、輸入平価との差が縮小して過剰消費が抑制された。イランのガソリン需要は1日あたり1億2,200万リットルに達しており、精製所の生産量を超過していたため、年間USD 20億の輸入コストが発生していた。この改革は運転者に省エネ対策を採るよう促し、凝縮液を石油化学フィードストックとして活用する余地を生み出し、上流支出のための財政的柔軟性を高めている。市場価格でのプレミアムグレード輸入の承認により、低所得世帯への補助金が集中しつつ、裕福な運転者にはコスト反映価格を支払うよう誘導している。

アジア太平洋からの石油化学需要の増加

イランは2023年に6,900万トンの石油化学製品を生産し、10の新たなコンプレックスを背景に2024年には8,000万トンを超える計画を掲げている。輸出収入はすでにUSD 160億に達しており、中国、インド、およびその他のアジアのバイヤーが大半の数量を占めている。低コストのガスに由来する競争力あるフィードストックにより、イランの生産者はサードパーティの商社を通じた輸送においても魅力的な価格設定が可能であり、制裁障壁を克服している。National Petrochemical Companyの統合戦略は、イランが高い利幅と低い輸送集中度を持つ特殊製品へと付加価値連鎖を上昇させる位置付けを整えている。プラスチック、肥料、溶剤の国内需要が安定したベースロードを提供し、イランの石油・ガス市場を輸出変動から保護している。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国による二次制裁の再発動リスク | -1.8% | 輸出市場に主要な影響を及ぼすグローバルレベル | 短期(2年以下) |

| 老朽化した陸上生産インフラ | -0.7% | 成熟したフィールドに集中した国家レベル | 長期(4年以上) |

| SWIFTを通じた外国資金調達ルートの限定 | -0.5% | 国際的パートナーシップに影響を及ぼすグローバルレベル | 中期(2年~4年) |

| 成熟したフィールドにおける高いガス再注入要件 | -0.3% | 主に陸上の既存フィールドに関わる国家レベル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国による二次制裁の再発動リスク

米国の二次制裁はタンカー保険、銀行業務、および予備部品の調達を妨げており、操業コストを増大させ、拡張のための資本を制限している。2025年の新たな指定措置は中国への「シャドーフリート」配送を促進するネットワークを標的とし、イランの石油相にも制裁が科された。イランの原油輸出は2025年に約165万バレル/日まで回復したが、財政収入を大幅に削減しうる厳格な海上監視に依然として脆弱である。金融的孤立はEPC請負業者への支払いを遅延させ、機器輸入を阻害し、先進的な石油増進回収法に不可欠な外国直接投資を制限している。

老朽化した陸上生産インフラ

イランの製油所の約85%は1979年以前に建設されており、ユーロ4/5燃料規格を満たすための包括的な改修が必要である(4)Iran International、「イランの製油所が採算悪化と健康被害を招いた経緯」、iranintl.com。現在の構成では原油の30%がマズートおよびビチューメンに転換されており、国内の大気汚染を悪化させ製品マージンを損なっている。マスジェド・ソレイマンのような大型フィールドの減退率は、近代的な人工揚油システムや腐食管理の欠如がスループットを着実に侵食していることを示しており、緊急性を際立たせている。USD 430億の近代化計画はJCPOA崩壊後に停滞し、アーバダンにおける長らく計画されていたRHUアップグレードなどのプロジェクトが遅延している。政府は現在、イスファハンのエコフレンドリーな残渣水素転換ユニットなど選択的な改修を優先しているが、資金不足が包括的な改修を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の優位性が市場リーダーシップを牽引

上流セグメントは2025年のイランの石油・ガス市場規模においてUSD 260億6,000万を占め、当該年のイランの石油・ガス市場シェアの圧倒的な70.25%を占めた。一方、中流活動は新たなパイプラインおよび貯蔵ターミナルが稼働するにつれ、2031年にかけてCAGR 7.18%で拡大すると予測されている。National Iranian Oil Companyはアザデガン単独で地表設備、ガス注入ユニット、および集合管網が完成すれば55万バレル/日に達することが見込まれる6つのフィールドにわたり産出量を35万バレル/日増加させるUSD 130億の開発契約に署名した。中流の勢いは、バンダル・アッバース製油所を内陸の供給ハブに結ぶ30万バレル/日の原油ラインを中心に展開しており、このラインにより沿岸タンカーのシャトル輸送が不要となり、年間USD 8,000万の輸送費が節約される。下流の利益はペルシャ湾スター精製所の完全国内主導による第4フェーズから期待されており、12万バレル/日の凝縮液処理能力が追加され、イランをガソリン輸入国ではなく安定した輸出国として位置付けることができる。

イランのセクター別構成は、外国技術へのアクセスを制限する制裁への適応的な対応を反映している。国内請負業者は現在、かつて国際的なエンジニアリング会社が担っていた遅延コークス化や水素化分解トレインなどの複雑なモジュールを管理している。ポンプ、バルブ、触媒の国内製造は調達遅延を抑制し、コストをローカル通貨に固定する。石油化学統合は追加的な需要の受け皿を提供しており、2024年の生産量は1億トンに達し10%増加し、イランがポリマーおよび肥料のペルシャ湾岸第2位の供給者としての地位を確立している。すべての増分バレルが外貨を確保するため、上流は依然としてキャッシュフローを支配しているが、中流および下流設備の並行拡張により、輸出の混乱を軽減し、精製・石油化学製品からより高い利幅を獲得している。

注記: すべての個別セグメントのシェアはレポート購入時に閲覧可能

立地別:陸上資産が生産基盤を支える

陸上資源は、フーゼスタン州の長年にわたって確立されたフィールドの強みにより、2025年のイランの石油・ガス市場規模の70.75%を占めた。一方、ペルシャ湾およびオマーン海における海上生産は2031年にかけてCAGR 7.62%で増加し、予測期間においてイランの石油・ガス市場シェアを押し上げると予測されている。陸上の優位性は、アザデガン、アザル、マスジェド・ソレイマンといった巨大貯留層に起因するものであり、これらは合計でその場に38億バレルを保有し、舗装道路アクセス、水注入グリッド、および熟練労働力を備えている。海上の加速は南パルスの継続的な開発に依存しており、総支出はUSD 900億に達し、共有ドームからのカタールの採掘ペースに追いつくための圧力ブーストに追加でUSD 170億が充当されている。

地理的配分はまた、イランが隣国と競合する30以上の共有貯留層も考慮している。フォルーザン油田はそのギャップを示しており、サウジアラビアは同じ地質構造からイランの14倍を採掘している。したがって、海上プロジェクトは戦略的な重みを持つ。南パルスは現在、国家ガス需要の70%を供給し、世界最大の単独ガス埋蔵量として位置付けられている。陸上経済は依然として魅力的であり、資本コストが低く、ロジスティクスが容易で、早期回収が可能である。しかし、より深い海上貯留層は長期的に優れたリターンをもたらし、将来のLNGおよび石油化学トレインのフィードストックを多様化する。これらを合わせると、立地別の投資は近期のキャッシュ創出と長期的な供給安全保障のバランスを取っている。

資産タイプ別:建設活動が投資の焦点をリード

建設プロジェクトは2025年のイランの石油・ガス市場シェアの65.35%を占め、2031年にかけてCAGR 6.28%で拡大すると予測されており、バリューチェーン全体で最大の単一資本配分を形成するインフラ整備となっている。20年間のアザデガン契約はその規模を示している。420本の新たな坑井の掘削、460kmのフローラインの敷設、および2つのガスリフト圧縮ステーションの設置により、フィールド能力は20万5,000バレル/日から55万バレル/日に向上する。国内EPCリーダーであるKhatam al-Anbiyaがペルシャ湾スター精製所の第4フェーズを主導しており、イランの人材および国内調達の鉄鋼、触媒、制御システムを使って大型プロジェクトを完成させる政策の推進を示している。

建設の魅力は制裁の現実を反映している。土木工事および機械設置は、輸入されたデジタルコアや独自仕様のソフトウェアではなく、国内の技能に依存している。並行活動にはイスファハン製油所におけるエコフレンドリーな残渣水素転換と10の新たな石油化学プラントが含まれ、これらにより2025年までに総能力が9,500万トンを超える見込みである。パイプラインの総延長は2025年3月までに15,000kmに達すると予測されており、トラック輸送を削減し、内陸の長距離ルートでの製品損失を低下させる。建設即応可能なプロジェクトの優先化は、技術のボトルネックを軽減し、雇用を確保し、制裁緩和後の将来の石油増進回収法およびLNGプロジェクトのためのプラットフォームを整備する。

注記: すべての個別セグメントのシェアはレポート購入時に閲覧可能

地理分析

国内集中がイランの石油・ガス市場を形成している。ペルシャ湾は海上活動を支配しており、14兆立方メートルのガス埋蔵量と1日あたり7億m³の日産量を誇る南パルスが主導し、ほぼすべてのLNGおよび石油化学フィードストック計画を支えている。南部沿岸州には凝縮液分離装置と輸出桟橋が集中しており、ガス処理、精製、タンカー積み込みの距離を最小化している。南西部のフーゼスタン州は、合わせて国家生産量の半分以上を供給するフィールドを持ち、陸上原油生産の中核を担っている。

共有フィールドの動向が支出に影響を与えている。イランは12の貯留層でイラクと競合し、南パルスフィールドでカタールとも競合しており、国境を越えた地下水の移動を防ぐために掘削スケジュールの加速と圧力維持プログラムが推進されている。カスピ海の鉱区は未開拓のまま残っており、イランは0.5億バレルの確認埋蔵量を保有しているにもかかわらず、水深、氷況、深水掘削リグの不足により石油生産を行っていない唯一の沿岸国である。東に目を向けると、オマーン海沿岸のジャスク・ターミナルはホルムズ海峡に対する戦略的バイパスを提供し、海上チョークポイントの混乱に対する冗長性をイランに与えている。

パイプラインの地理が影響力を拡大している。イラン、トルクメニスタン、およびイラクは、トルクメンのガス100億立方メートルをイランのラインを通じてイラクに送るスワップに署名しており、通過料収入を得て地域的な重要性を強化している。新たな42インチの原油・製品パイプラインが内陸製油所を輸出港に結んでおり、ハルグ島の能力を解放し輸出ルートを多様化している。豊富な炭化水素資源にもかかわらず、再生可能エネルギーの普及は遅れており、設置済みのクリーン電力能力はサウジアラビアやトルコより大幅に遅れている75MWであり、目標は2,500MWとなっている。地理は、したがって、今後の資本配分を方向付ける機会と課題の両方をもたらしている。

競争環境

イランの石油・ガス市場は国家機関を中心に高度に集中している。NIOCが上流のライセンスと生産を管理し、National Iranian Gas Companyが処理と幹線を管理している。Pars Oil and Gas Companyが南パルスの操業を主導している。Petropars、Khatam al-Anbiya Construction、およびMAPNA Groupなどの国内EPCおよびサービス会社は2025年に南パルスの圧力ブースト契約でUSD 170億を獲得しており、プロジェクト実施の国内化に向けた戦略的転換を示している。制裁が欧米大手へのアクセスを断ち切っているため、現地化が明示的な政策となっている。

戦略的動向はますます垂直統合を強調している。本来タービンメーカーであったMAPNAは、現在陸上坑井の掘削と製油所設備の供給を行っており、バリューチェーン全体に組み込まれている。革命防衛隊系の組織は原油マーケティングへの支配を拡大し、シャドーフリートのロジスティクスを調整して、現金または物々交換商品を提供するアジアの製油業者に対して価格割引を提供している(5)Reuters、「イランの革命防衛隊がテヘランの石油輸出への支配を拡大」、reuters.com。そのような支配は市場集中を高める一方、外部資金調達が行き詰まる際の継続性を確保している。

孤立の中でもイノベーションが生まれている。イランの情報技術機関は産業消費の最適化とパイプライン保守の予測によって15~25%のエネルギー需給ギャップを縮小することを目指す6つのAI大型プロジェクトを立ち上げた。上流の貯留層モデリングにおけるパイロット展開は、外国コンサルタントに頼らずに回収率を向上させることを目指している。フィールドデータとAIツールを統合できる企業は、NIOCがパフォーマンスベースの契約で効率化を報いるため、商業的優位性を得ている。

イランの石油・ガス産業のリーダー企業

National Iranian Oil Company (NIOC)

National Iranian Gas Company (NIGC)

National Iranian Oil Refining & Distribution Company (NIORDC)

National Petrochemical Company (NPC)

Petropars Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NIOCはアジア向けにオマーン/ドバイ比+USD 1.80、欧州向けにブレント比+USD 0.40の7月積み価格を設定し、地政学的リスクが存在する中でもプレミアム戦略を示した。

- 2025年5月:サウス・アディシュおよびメール・ペルシャ湾プロジェクトが2025年末までに稼働を開始すれば、精製能力は18万バレル/日増加する見込みである。

- 2025年4月:イランはロシア企業と7つの油田を開発するUSD 40億の協定に署名し、戦略的パートナーシップ条約の下で二国間エネルギー関係を強化した。

- 2025年1月:テヘランは2026年までにUSD 1,100億~1,200億の投資計画を発表し、原油能力を1日460万バレル、ガスを1日13億5,000万立方メートルに引き上げるとともに、南パルスプロジェクトにUSD 180億を配分した。

イランの石油・ガス市場レポートの調査範囲

イランの石油・ガス市場レポートには以下が含まれる:

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海上 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 海上 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 |

レポートで回答している主要な質問

イランの石油・ガス市場の現在の規模はどの程度か?

イランの石油・ガス市場規模は2026年にUSD 390億1,800万であり、2031年までにUSD 515億1,000万に達すると予測されている。

最大のイランの石油・ガス市場シェアを有するセグメントはどこか?

上流セグメントが2025年に70.25%のシェアを持ち、広範な原油・ガス採掘活動に牽引されてトップに立っている。

中流セクターはどのくらいの速度で成長しているか?

中流活動は、新たなパイプラインおよび貯蔵ターミナルが稼働を開始するにつれ、2031年にかけてCAGR 7.18%で拡大すると予測されている。

南パルスがイランのガス見通しにとって重要な理由は何か?

南パルスは1日あたり7億m³のガスを供給し、圧力維持のための大規模投資を必要としており、国内消費および将来的なLNG輸出の中核を担っている。

イランの石油・ガス市場の成長を鈍化させる可能性のあるリスクは何か?

米国の二次制裁および老朽化した陸上インフラが最大のリスク要因であり、資金調達、技術へのアクセス、および精製所の近代化を制限している。

最終更新日: