ウズベキスタンの電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

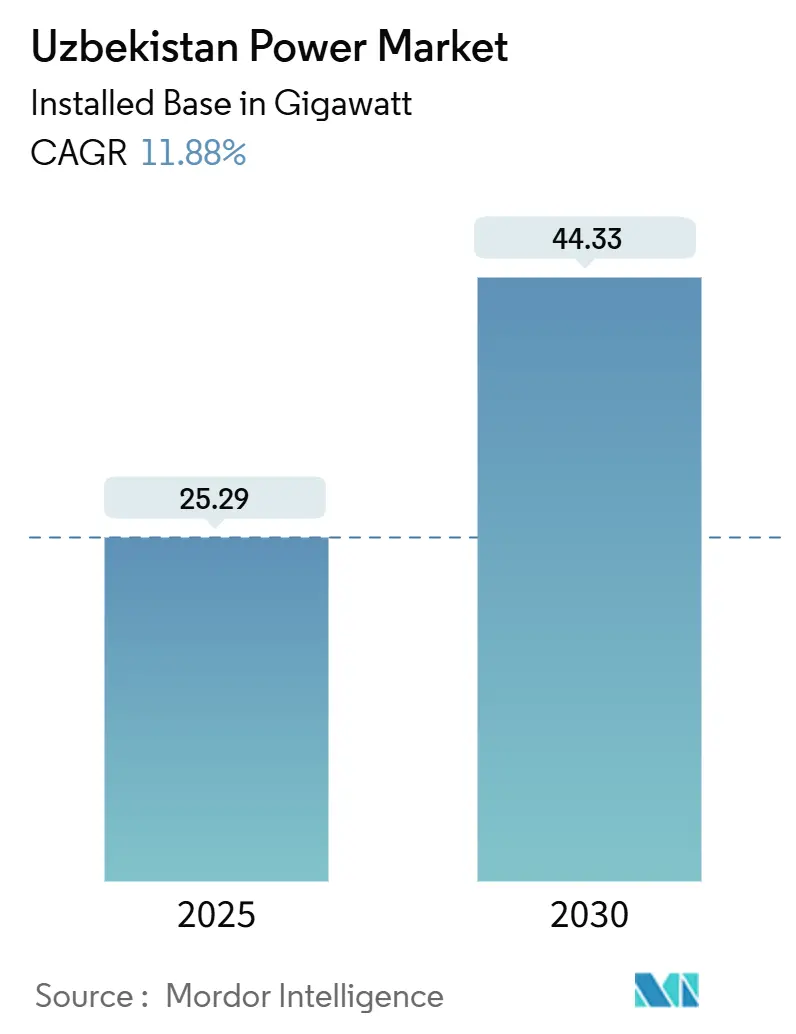

| 市場取引高 (2025) | 25.29 ギガワット |

| 市場取引高 (2030) | 44.33 ギガワット |

| 成長率 (2025 - 2030) | 11.88% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウズベキスタンの電力市場分析

ウズベキスタンの電力市場の設備容量ベースの市場規模は、2025年の25.29ギガワットから2030年には44.33ギガワットへと、予測期間(2025年~2030年)において年平均成長率11.88%で成長する見込みです。

産業活動の活発化、急速な人口増加、および再生可能エネルギー普及率40%を目標とする大統領令が、成長サイクルを持続させています。火力資産が依然としてディスパッチの大部分を占めている一方、競争入札によって太陽光および風力の電力料金が1kWh当たり0.02米ドル未満に圧縮され、大規模再生可能エネルギーへの資本投下が加速しています。[1]マスダール、「マスダールがウズベキスタンで150万kWの太陽光発電プロジェクトを開発する契約を締結」、masdar.ae 開発事業者は、送電ロスと燃料価格の変動が収益を侵食する前に、長期電力購入契約を確保しようと急いでいます。特に繊維産業と鉱業クラスターにおける商業・産業の急速な電化が、負荷予測を複雑化させ、送電インフラへの投資圧力を高めています。[2]世界銀行「ウズベキスタンの概要」worldbank.org

主要レポートのポイント

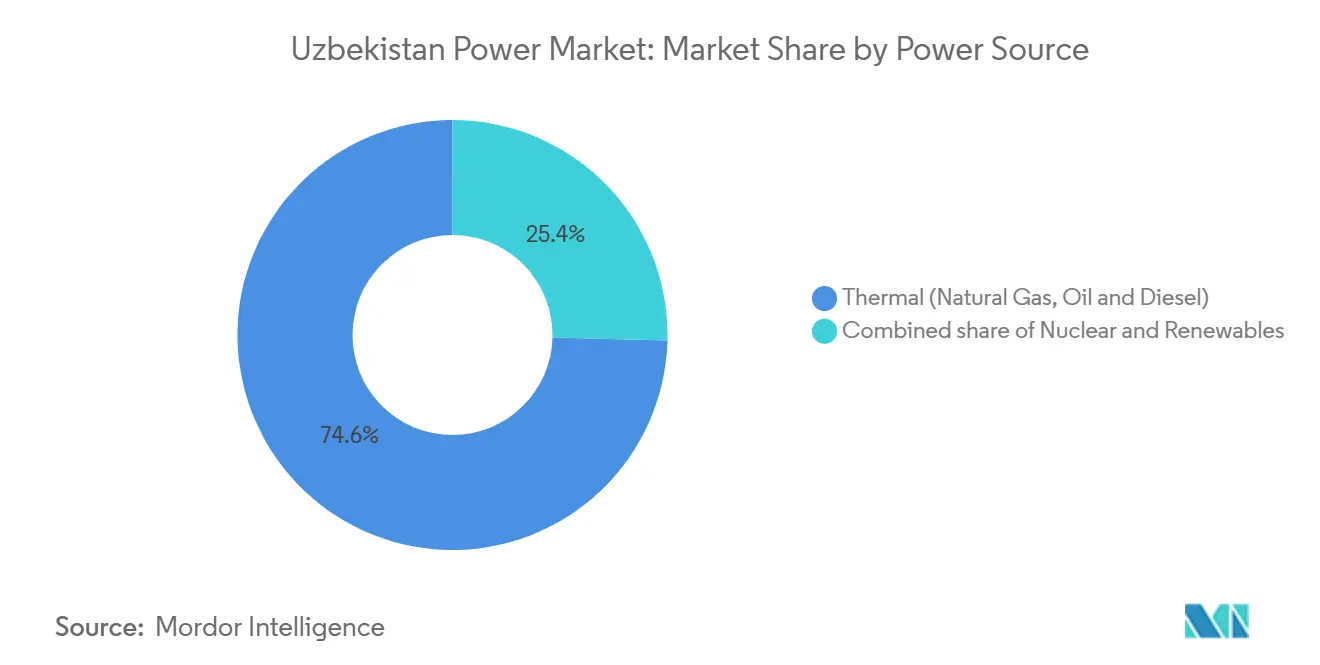

- 電源別では、火力発電が2024年のウズベキスタンの電力市場シェアの74.6%を占めており、再生可能エネルギーは2030年までに年平均成長率20.3%で成長する見込みです。

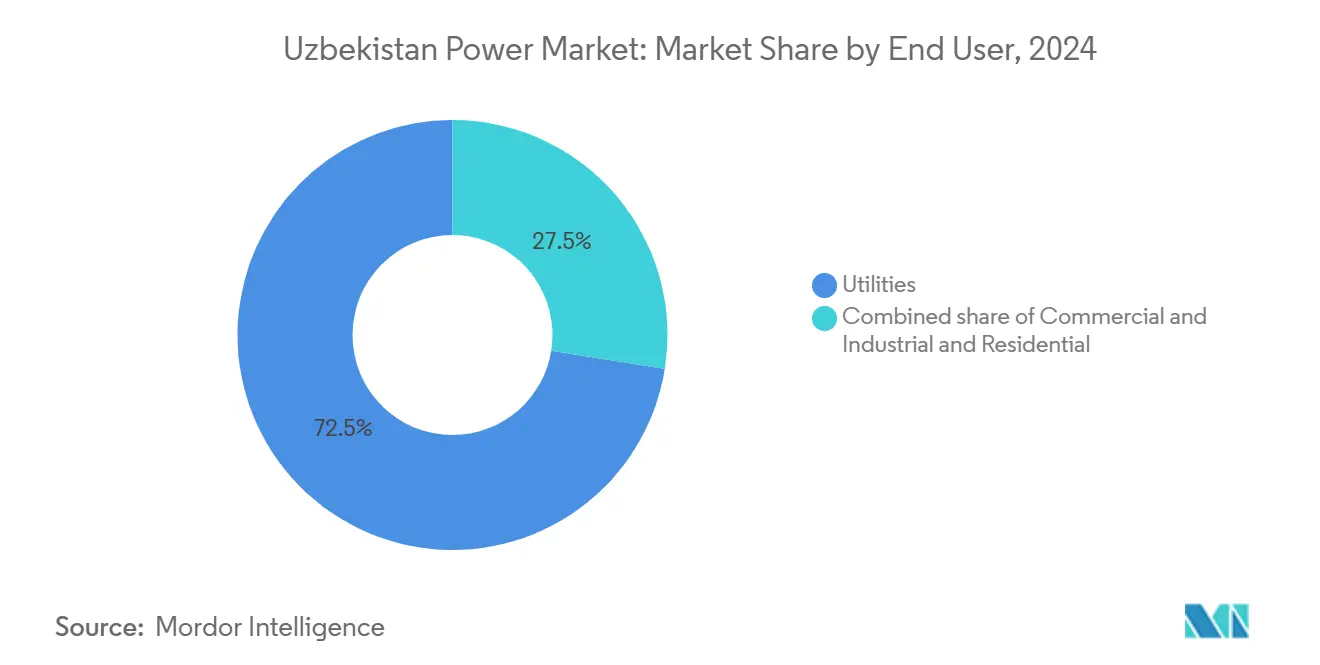

- 最終需要家別では、電力事業者が2024年のウズベキスタンの電力市場規模の72.5%のシェアを占める一方、商業・産業セグメントは2030年まで年平均成長率14.1%で拡大しています。

ウズベキスタンの電力市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の再生可能エネルギー目標と競争入札 | +3.2% | 国全体、特にブハラ、サマルカンド、ナヴォイ地域に集中 | 中期(2~4年) |

| 人口増加と産業成長に伴う電力需要の拡大 | +2.8% | 国全体、特にタシュケント、フェルガナ盆地、アンディジャンで早期効果 | 長期(4年以上) |

| ガス火力設備の近代化に向けた国際融資 | +1.9% | 国全体、シルダリヤおよびタシュケントの火力発電施設に重点 | 短期(2年以内) |

| 太陽光・風力資源の優位性による均等化発電原価(LCOE)の低下 | +2.1% | ブハラ、ナヴォイ、カラカルパクスタン(太陽光);ザラフシャン高地(風力) | 中期(2~4年) |

| 中央アジア電力系統の強化による地域間電力取引 | +0.9% | タジキスタン、キルギスタン、アフガニスタンとのCASA-1000経由の越境連携 | 長期(4年以上) |

| 遠隔地村落向けブロックチェーン・マイクログリッドの試験運用 | +0.3% | 農村部のカラカルパクスタン、スルハンダリヤ、カシュカダリヤ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の再生可能エネルギー目標と競争入札

2024年1月の大統領令第60号は固定価格買取プレミアムを創設し、今十年末までに再生可能エネルギー設備容量を40%にすることを義務付け、12ヶ月以内に45億米ドルの契約締結を促しました。[3]大統領府、「再生可能エネルギー開発の加速に関する大統領令第60号」、president.uz 入札設計(25年間の政府保証付き電力購入契約(PPA)による逆オークション方式)により、MasdarのサマルカンドにおけるGW規模太陽光発電の電力料金は1kWh当たり0.0165米ドルとなり、限界ガス火力コストを40%下回りました。ACWA Powerがブハラおよびナヴォイで実施した並行する1.5GWの風力案件は変動出力をさらに高め、系統運用者は未だ資金調達が完了していない蓄電池パイロット事業へ向かわざるを得なくなりました。再生可能エネルギー証書市場の不在が企業直接購入者を制限している一方、Total ErenおよびSkyPowerによる2025年ラウンドへの入札は、パイプラインが引き続き過剰応募であることを示しています。[4]Total Eren, "Total Eren がウズベキスタンの500MWソーラープロジェクト開発に選定", total-eren.com

人口増加と産業成長に伴う電力需要の拡大

2024年の人口は3,660万人に達し、一人当たりGDPは実質ベースで22%上昇し、都市部における家電普及率と空調設備の導入が増加しています。産業用電力消費量は2020年から2024年にかけて31%増加し、フェルガナ盆地では繊維工場の消費量が5倍に拡大しました。ナヴォイおよびザラフシャンの鉱業は現在、産業用負荷の18%を占め、24時間操業により基底負荷需要を高めています。2024年~2026年の産業政策フレームワークは3.5GWの自家発電設備を見込んでいますが、資金調達が完了しているのはそのうちの40%に過ぎません。平均1kWh当たり0.03米ドルの補助金付き電力料金が省エネ投資を抑制しており、2026年までにこれを克服することをタシュケントのスマートメーター試験事業が目指しています。

ガス火力設備の近代化に向けた国際融資

世界銀行の5億米ドルの融資およびアジア開発銀行の3億米ドルの優遇融資は、効率を高めながらガス消費量を削減するための送電網およびタービンの改修に資本を投じています。Siemens EnergyのシルダリヤにおけるSGT-800のための2億8,000万ユーロのパッケージは、サイクル効率を58%に引き上げ、年間12億立方メートルの燃料使用量を削減することを目指しています。GE VernovaとMitsubishi Heavy Industriesは、トルクメニスタンからの低廉なガス輸入を条件として同様のアップグレードを追求しています。国内生産量は2024年に6%減少し、プラントはスポット輸入(地元の坑口価格を30%上回る水準)にさらされています。

太陽光・風力資源の優位性による均等化発電原価(LCOE)の低下

ブハラとナヴォイは年間2,800~3,100kWh/m²の日射量を受け、トラッカーなしの両面受光型モジュールで28%の設備利用率を実現できます。パネル価格は2024年第3四半期に前年比22%下落して1W当たり0.11米ドルとなり、投資回収期間は6~7年に短縮されています。ザラフシャンの高さ100mのハブ高度における平均風速は7.5~8.2m/sであり、最新のタービンで35~38%の設備利用率を支えています。Total Erenの500MWハイブリッド発電所は100MWhの蓄電設備と組み合わせ、出力を平滑化してバランシング費用を18%削減しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した送電網インフラと技術的ロス | -2.4% | 国全体、特にフェルガナ盆地とカラカルパクスタンで深刻 | 短期(2年以内) |

| 天然ガス価格変動へのエクスポージャー | -1.7% | 国全体、火力依存地域(シルダリヤ、タシュケント)に集中 | 中期(2~4年) |

| 火力・水力資産に対する水不足リスク | -1.1% | アラル海流域、アムダリヤ川およびシルダリヤ川流域 | 長期(4年以上) |

| オープンアクセスおよびIPP(独立系発電事業者)電力料金に関する規制上の不確実性 | -0.9% | 国全体、商業・産業消費者に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化した送電網インフラと技術的ロス

2024年の送配電ロスは平均15~20%で、腐食したアルミ導線と旧式の110kV送電線により、同等国の基準の2倍となっています。全長3万8,000kmの国家送電網の62%は1995年以前に建設されており、デジタル障害検出機能が欠如しています。フェルガナ盆地における10%を超える電圧降下により、工場は自前のコンデンサバンクを購入せざるを得ず、設備投資費に1kW当たり50~80米ドルが追加されています。2024年~2028年の送電網近代化計画では240か所の変電所を改修するために12億米ドルを充当していますが、調達の遅延により展開は2025年後半にずれ込んでいます。

天然ガス価格変動へのエクスポージャー

2024年の国内生産量は480億立方メートルに落ち込む一方、ロシアからの輸入価格は1,000立方メートル当たり250米ドルに達し、ガス火力発電所のマージンを圧迫して産業用電力料金の12%引き上げを招きました。トルクメニスタンとの年間50億立方メートルの供給交渉は価格設定をめぐって行き詰まり、燃料リスクを地政学的問題に帰せしめています。1,000立方メートル当たり200米ドルのガス価格を前提に価格設定されたレトロフィット案件は、コスト超過のリスクにさらされており、竣工が遅延してウズベキスタンの電力市場の近期投資サイクルを抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電源別:再生可能エネルギーの急増がディスパッチの優先順位を塗り替える

設備再生可能エネルギー容量は2024年から2030年にかけて年平均成長率20.3%で拡大し、燃料グループ全体で最も速いペースを記録して、予測設備容量の40%への貢献を高め、日中のガスディスパッチを圧縮しています。再生可能エネルギーに関するウズベキスタンの電力市場規模は、2028年までに石炭容量を上回り、ガス容量に近づく見込みです。2024年における設備容量の74.6%を依然として占める火力資産は、老朽化したタービンと上昇する輸入燃料コストに直面しており、太陽光発電のピーク時間帯にウズベキスタンの電力市場シェアが侵食されています。[5]アジア開発銀行「ウズベキスタン:電力セクター開発プロジェクト", adb.org 水力発電の2.1GWの設備は季節的な抑制に悩まされる一方、Rosatomの2.4GWの原子力発電所と330MWの小型モジュール炉(SMR)は2030年以降の夜間基底負荷を強化します。

第二の構造的変化は、Total ErenのカラカルパクスタンにおけるGW規模の太陽光・風力・蓄電池の複合型アレイ(設備利用率65%を達成し、遠隔地のディーゼル発電機を代替)に見られます。石炭の唯一の設備である600MWのアンゲレン発電ユニットは、脱炭素化ロードマップの下で2028年までに廃止が予定されており、変動型再生可能エネルギーのための送電容量が確保されます。その結果、ウズベキスタンの電力市場は、蓄電池や需要応答などの柔軟性サービスに報いるフラットなメリットオーダーへと移行しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能です

最終需要家別:商業・産業セグメントが電力事業者を凌駕

2024年の電力消費量の72.5%は電力事業者が占めましたが、商業・産業の購入者は2.3ポイント速いペースで成長しており、付加価値輸出への構造的転換というウズベキスタンの電力市場の変革を体現しています。フェルガナ盆地とアンディジャンの繊維工場だけで、2020年から2024年にかけて電力負荷が5倍に拡大し、ナヴォイとザラフシャンの鉱業サイトは産業用需要の18%を占めるに至っています。オープンアクセス規則が再生可能エネルギー開発事業者からの直接購入を可能にすれば、商業・産業向けのウズベキスタンの電力市場規模は急拡大する可能性があります。ロビー活動はこれを2026年までに実現させることに焦点を当てています。

住宅用電力消費量は一人当たり年間1,800kWhで、カザフスタンより40%低く、所得の増加と電力料金改革が家電普及を刺激することでの潜在的な成長余地を示唆しています。タシュケントのスマートメーター試験事業は、2026年までに50万世帯をコスト反映型価格設定に移行させ、ピーク負荷を抑制して産業拡大の余地を生み出すことが期待されています。SkyPower GlobalおよびHelios Energyが提案する自家消費型太陽光プラス蓄電池ソリューションは、送電線利用料に関する法的明確化が得られれば加速する見込みです。

注記: 個々のセグメントのシェアはレポート購入後に入手可能です

地理的分析

タシュケントとフェルガナ盆地は合わせて国内電力消費量の52%を占めながら、国土面積のわずか38%を占めるにすぎず、供給地と負荷の中心地の間の地理的不均衡を浮き彫りにしています。タシュケントのデータセンターとオフィスは総需要の28%を生み出し、夏季の熱波時には220kVの送電線を設計容量以上に負荷させています。フェルガナ、アンディジャン、ナマンガンにまたがるフェルガナ盆地の繊維クラスターは、老朽化した変電所により慢性的な電圧降下に悩まされています。

かつて農業の拠点であったサマルカンドとブハラは、Masdarの1.5GW太陽光開発とACWA Powerの1.5GW風力案件(2027年までに年間4.2TWhを輸出予定)の恩恵を受け、再生可能エネルギーのハブへと変貌しつつあります。カラカルパクスタンの希薄な負荷は、Total Erenのハイブリッド複合施設からタシュケントへ電力を送るための500kV送電線の増強を必要としています。アラル海流域における水不足は、2024年夏には既に水力発電量を12%抑制しており、ディスパッチの気候変動に対する脆弱性を示しています。

地域間の電力取引回廊がシステムの強靭性を高めています。CASA-1000は2027年までに1,000MWの双方向取引を可能にし、カザフスタンとの協議はロシアの統一エネルギーシステムを冬季輸入・夏季輸出向けに活用することを目指しており、予備率需要を8~10%削減できる可能性があります。ウズベキスタンは2024年にアフガニスタンへ1.2TWhを輸出して7,200万米ドルを獲得しましたが、継続的な支払いリスクが拡大を制約しています。

競争環境

国営の既存事業者であるJSC Thermal Power Plants、Uzbekhydroenergo、National Electric Grid of Uzbekistanは依然として基底負荷と送電網を支配していますが、国際的な独立系発電事業者が2024年から2027年にかけて入札で落札した4.5GW分の再生可能エネルギーを展開するにつれ、その合算シェアは低下しています。Masdar、ACWA Power、Total Erenは集合的に太陽光・風力の開発を主導しており、年間で約32億立方メートルのガス使用量を代替し、国営火力の収益を侵食します。RosatomのUSD 110億の原子力建設は、ロシア企業を長期的な基底負荷の供給者として位置付け、資源リスクを分散させ夜間のガス消費を圧縮します。

設備メーカーのSiemens Energy、GE Vernova、Mitsubishi Heavy Industriesは、トルクメニスタンまたはロシアとの低廉な燃料契約を条件として、合計8億米ドルのコンバインドサイクル改修案件を追求しています。SkyPower GlobalおよびHelios Energyは繊維工場向けに200~500kWの屋上設置型太陽光システムを提供し、系統電力料金を20%下回る15年間のエネルギーサービス契約を提案しています。世界銀行の5,000万米ドルの助成金によって資金調達されるブロックチェーン・マイクログリッドは、規制のサンドボックスがトークン化されたピアツーピア取引を許可する場合、農村部における新たなフランチャイズを開拓する可能性があります。

ウズベキスタンの電力産業リーダー

Mitsubishi Heavy Industries Ltd

Masdar Clean Energy Company

Helios Energy Ltd

SkyPower Ltd

Federal Hydro-Generating Co RusHydro PAO

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:アジア開発銀行(ADB)、アジアインフラ投資銀行(AIIB)、並びにアゼルバイジャン、カザフスタン、ウズベキスタンのエネルギー省は、カスピ海グリーンエネルギー回廊プロジェクトのフィジビリティスタディを支援するための覚書(MOU)に署名しました。

- 2025年3月:Voltaliaは、ウズベキスタンにおける526MWの太陽光・風力ハイブリッド発電プロジェクトに対して25年間の電力購入契約(PPA)を締結しました。このプロジェクトには1GWhのバッテリーエネルギー貯蔵システムが含まれています。

- 2024年12月:Masdarは、ウズベキスタンにおいて500MWのザラフシャン風力発電所を稼働させました。この発電所は50万世帯に電力を供給できる能力を持ちます。このプロジェクトは年間110万トンの二酸化炭素を代替することが期待されています。中央アジア最大の風力発電所です。

- 2024年10月:ACWA PowerとSumitomo Corporationは、ウズベキスタンのサマルカンドおよびカラカルパクスタン地域において、総額42億米ドル相当の太陽光・風力発電プロジェクトを共同開発するために提携しました。

ウズベキスタンの電力市場レポートの調査範囲

電力産業は、電力セクターとも呼ばれ、発電から送電、配電、そして販売に至る電力の全バリューチェーンを包括しています。このセクターは、一次エネルギー源が最終需要家のために効率的かつ安全に電気エネルギーへ変換されるよう、組織、技術、インフラを統合しています。

ウズベキスタンの電力市場は、電源別、最終需要家別、および送配電(T&D)電圧レベル別(定性分析のみ)に分類されています。電源別では、市場は火力、原子力、再生可能エネルギーに分類されます。最終需要家別では、電力事業者、商業・産業、住宅に分類されます。さらに、本レポートでは送配電(T&D)の電圧レベルを掘り下げ、高圧送電、準送電、中圧配電、低圧配電に関する定性的な考察を提供しています。

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力事業者 |

| 商業・産業 |

| 住宅 |

| 高圧送電(230kV超) |

| 準送電(69kV~161kV) |

| 中圧配電(13.2kV~34.5kV) |

| 低圧配電(1kV以下) |

| 電源別 | 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| 最終需要家別 | 電力事業者 |

| 商業・産業 | |

| 住宅 | |

| 送配電(T&D)電圧レベル別(定性分析のみ) | 高圧送電(230kV超) |

| 準送電(69kV~161kV) | |

| 中圧配電(13.2kV~34.5kV) | |

| 低圧配電(1kV以下) |

レポートで回答している主要な質問

2025年のウズベキスタンの電力市場規模はどれくらいですか?

ウズベキスタンの電力市場規模は25.29GWで、2030年までに44.33GWに達する軌道にあります。

ウズベキスタンにおける再生可能エネルギー投資の原動力は何ですか?

2030年までに再生可能エネルギー普及率40%を義務付ける大統領令と、1kWh当たり0.02米ドル未満の入札電力料金が、太陽光・風力の開発を加速させています。

最も成長が速いセグメントはどれですか?

繊維産業と鉱業の電化を背景に、商業・産業の需要が年平均成長率14.1%で拡大し、電力事業者を上回るペースで成長しています。

Rosatomの原子力発電所は発電構成にどのような影響を与えますか?

2.4GWのVVER-1200型原子力発電所と330MWの小型モジュール炉(SMR)が2030年の予測設備容量の11%を追加し、夜間のガス消費を削減します。

成長を鈍化させる可能性のある課題は何ですか?

高い送電ロス、ガス価格の変動、水不足、およびオープンアクセスに関する規制の不透明さが、適時のプロジェクト遂行を脅かしています。

ウズベキスタンにおける太陽光発電の電力料金の競争力はどの程度ですか?

サマルカンドの太陽光発電入札は1kWh当たり0.0165米ドルで落札され、ガス火力発電の変動費を40%下回りました。

最終更新日: