UV バリア紙包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

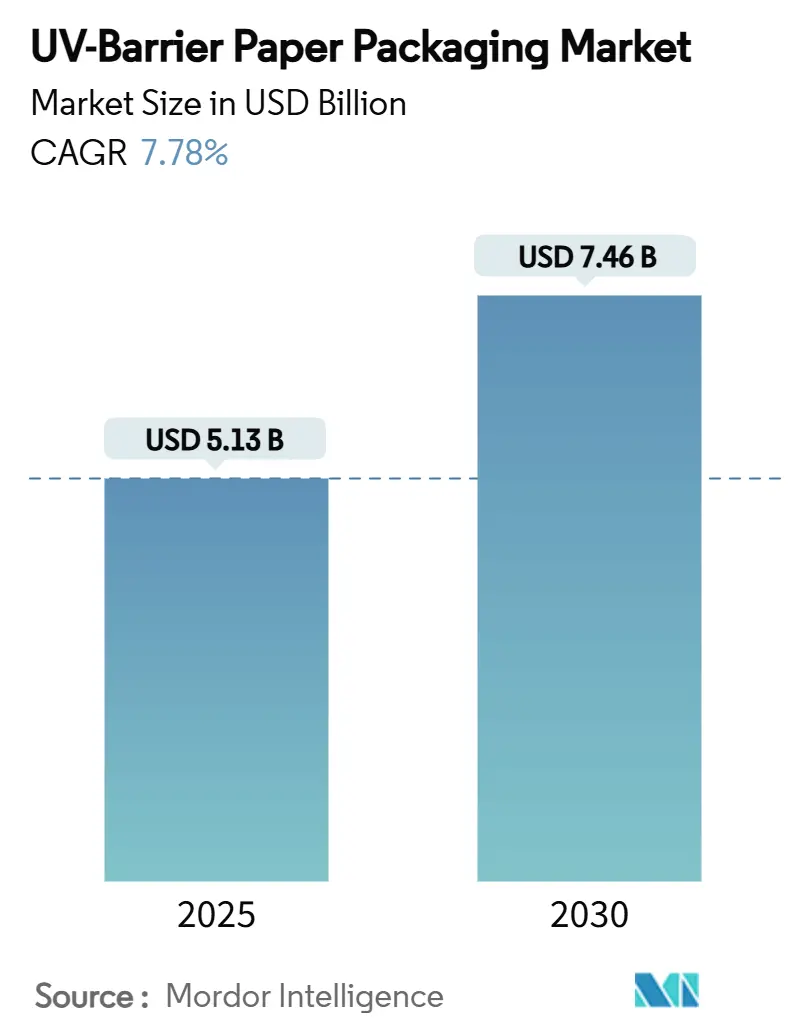

| 市場規模 (2025) | 5.13 十億米ドル |

| 市場規模 (2030) | 7.46 十億米ドル |

| 成長率 (2025 - 2030) | 7.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による UV バリア紙包装市場分析

UV バリア紙包装市場規模は2025年に57億1,300万米ドルとなり、2025年から2030年にかけて年平均成長率(CAGR)7.78%で拡大し、2030年までに74億6,000万米ドルに達すると予測されています。完全リサイクル可能なフォーマットに対する規制圧力の高まり、バイオベースバリアコーティングの急速な進歩、ならびにニュートラシューティカルおよび化粧品カテゴリーにおけるプレミアム化が、需要を共同で加速させています。International Paper と DS Smith の合併、および Smurfit Kappa と WestRock の合併に続くグローバルサプライヤーの統合は、技術展開におけるスケールメリットを解放し、欧州のリサイクル可能性義務とアジア太平洋地域の電子商取引ブームが地理的成長フロントを拡大しています。主要小売業者のモノマテリアル方針、FDA による PFAS 承認の撤回、および二酸化チタン価格の変動が、UV バリア紙包装市場の競争課題をさらに形成しています。

主要レポートのポイント

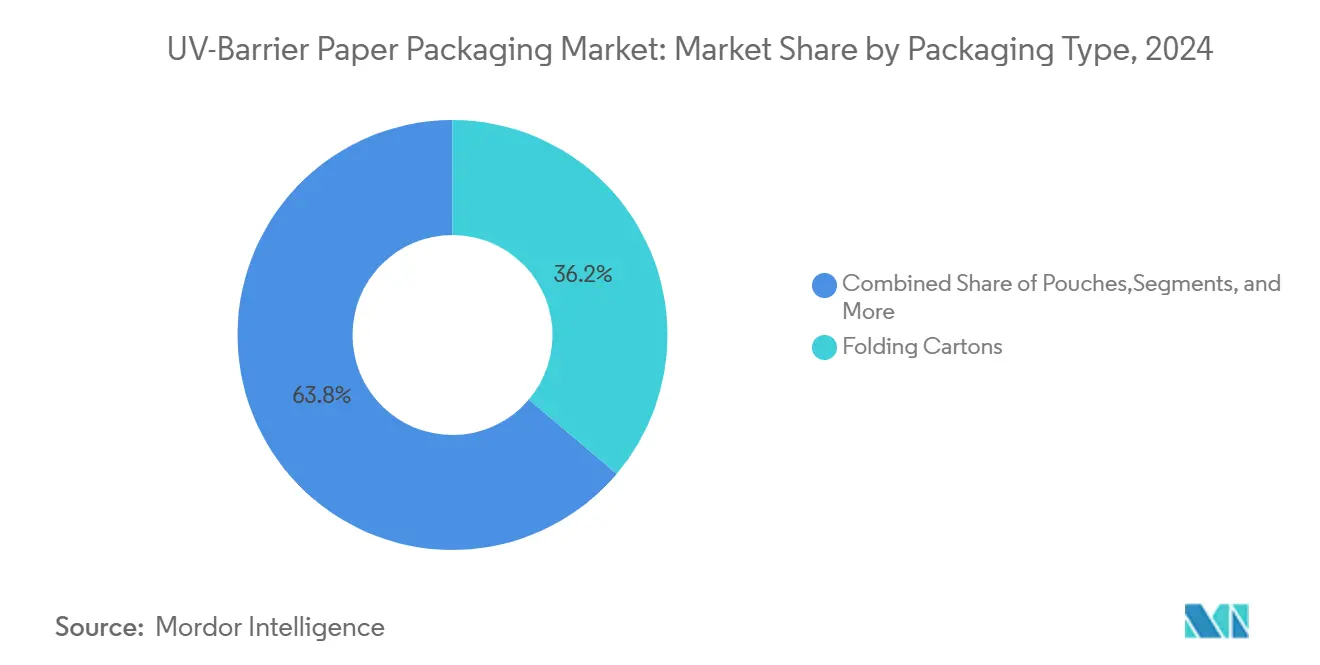

- 包装タイプ別では、折りたたみカートンが2024年の UV バリア紙包装市場シェアの36.17%をリードしました。

- バリア技術別では、バイオベースコーティングセグメントの UV バリア紙包装市場規模は2025年から2030年にかけて年平均成長率(CAGR)8.93%で成長すると予測されています。

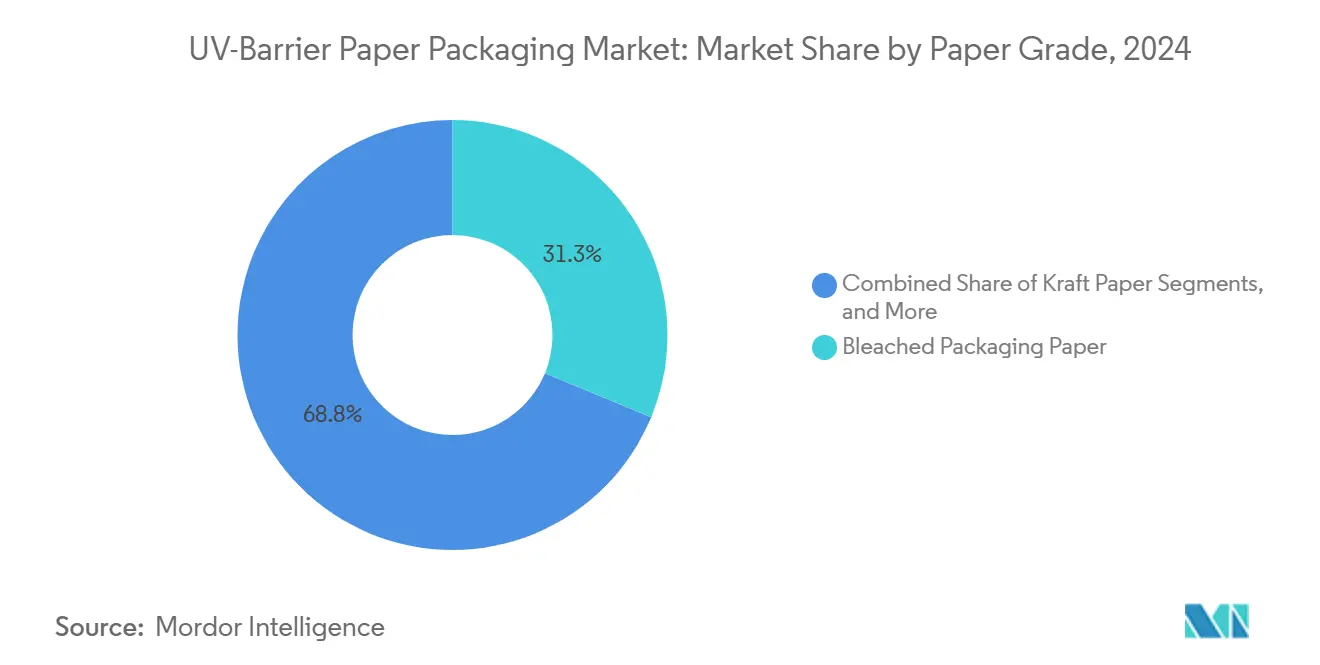

- 紙グレード別では、漂白包装紙が2024年の UV バリア紙包装市場規模の31.25%のシェアを占めました。

- エンドユーザー産業別では、医薬品・ニュートラシューティカルセグメントの UV バリア紙包装市場規模は2025年から2030年にかけて年平均成長率(CAGR)8.71%で成長すると予測されています。

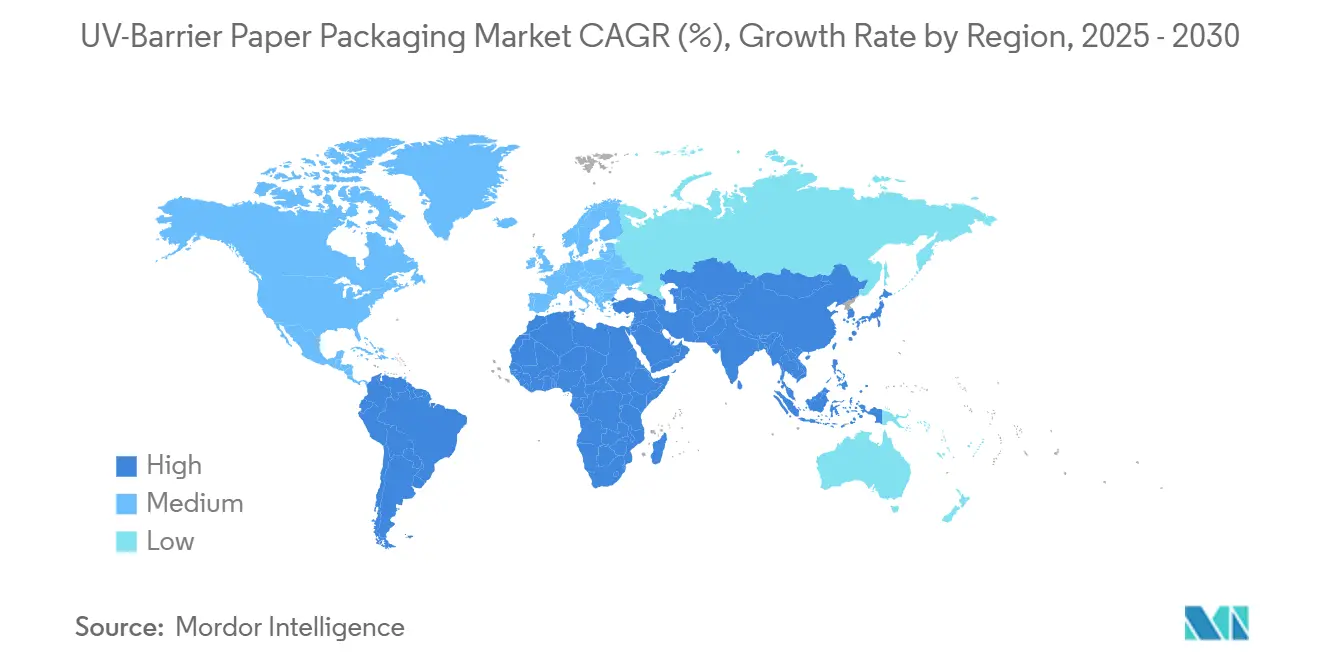

- 地域別では、欧州が2024年の UV バリア紙包装市場シェアの30.12%を占めました。

グローバル UV バリア紙包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR 予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リサイクル可能な UV 保護食品包装に対する需要の急増 | +1.2% | グローバル(欧州・北米での早期普及) | 中期(2〜4年) |

| 光分解性インクおよび染料に関する厳格な規制 | +0.9% | 欧州・北米からアジア太平洋地域へ拡大 | 短期(2年以内) |

| ニュートラシューティカルおよび化粧品フォーマットのプレミアム化 | +0.8% | グローバル、先進市場に集中 | 長期(4年以上) |

| 路肩リサイクル向けモノマテリアルソリューションへの小売業者のシフト | +0.7% | 欧州および北米 | 中期(2〜4年) |

| パイロットスケールに到達した UV ブロックリグニンナノ粒子コーティング | +0.6% | 北欧地域、北米 | 長期(4年以上) |

| 棚安定パックを必要とする電子商取引常温食料品の成長 | +0.5% | アジア太平洋地域および北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リサイクル可能な UV 保護食品包装に対する需要の急増

食品安全基準と循環経済規則が収束し、光誘発劣化を遮断しながらもリサイクル可能な基材への需要を高めています。欧州の包装トン数の3分の2はすでに繊維セグメントに属していますが、従来の UV バリアはリサイクルを妨げる多層ラミネートに依存していました。リグニンベースのコーティングは、プラスチック層なしで250〜400 nm の範囲の UV 遮蔽を再現し、コンバーターが2030年のリサイクル可能性目標を達成できるようにしています。Mondi は包装収益の85%を再使用可能・リサイクル可能・堆肥化可能なラインから得ており、モノマテリアルグレードの数量増加を支えています。ブランドは路肩システムをシームレスに通過できる紙構造にプレミアムを支払い、UV バリア紙包装市場における収益成長を持続させています。

光分解性インクおよび染料に関する厳格な規制

食品接触物質に関する FDA の新たな暫定安全規則により、コンバーターは化学物質移行リスクを回避するために UV 劣化に対するインク耐性を検証することが義務付けられています。欧州議会の並行規定は食品接触に使用できる染料クラスを狭め、ブランドを印刷層を安定化させるバリア紙へと誘導しています。実証済みの UV 遮蔽表面を提供するサプライヤーは即座のコンプライアンス優位性を獲得します。認証タイムラインが厳格化するにつれ、UV バリア紙包装市場内で確立されたバリア化学の採用が加速しています。

ニュートラシューティカルおよび化粧品フォーマットのプレミアム化

可処分所得の増加とウェルネス意識の高まりにより、有効成分の厳格な保護を必要とするサプリメントやプレミアムスキンケアの販売が増加しています。医薬品・ニュートラシューティカルは最速の年平均成長率(CAGR)8.71%を記録しており、バリアカートンを使用して効能を維持しブランド品質を示しています。リグニンナノコンポジットが UV 防御と抗酸化活性の両方を付与することが研究で確認されており、「クリーンラベル」の訴求と一致しています [1]英国王立化学会、「リグニンナノ粒子の課題克服」、pubs.rsc.org 。より高い材料コストを吸収する意欲が、UV バリア紙包装市場内のプレミアム SKU 全体にわたる収益性の高い成長を支えています。

路肩リサイクル向けモノマテリアルソリューションへの小売業者のシフト

欧州の食料品店および米国の大型量販店は、消費者の分別を簡素化するためにモノマテリアル包装を規定しています。EU 規則は2030年までにすべての包装の70%のリサイクルを義務付けています。WestRock は2024年までに2025年のリサイクル可能性目標の96%を達成し、現在は繊維のみの代替品への投資に軸足を移しています。ラミネートではなくコーティングによって UV バリアを提供するコンバーターは棚へのアクセスを確保し、UV バリア紙包装市場における長期的な需要を固めています。

阻害要因の影響分析*

| 阻害要因 | CAGR 予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高不透明度紙のヒートシール性の制限 | -0.4% | グローバル;軟包装で強く感じられる | 短期(2年以内) |

| フレキソ/グラビア印刷ラインの設備改修に要する多大な資本 | -0.3% | 老朽化設備を持つ地域 | 中期(2〜4年) |

| TiO₂ 顔料価格の変動 | -0.2% | グローバル | 短期(2年以内) |

| 実際の UV 暴露プロファイルに対する過剰仕様のリスク | -0.1% | プレミアム市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高不透明度紙のヒートシール性の制限

不透明度を高める鉱物は熱接着を損ない、ポーチにおける高バリア紙の使用を制限しています。TAPPI の試験では、鉱物充填剤の比率が上昇するにつれてシール完全性が低下することが明らかになっています。[2]TAPPI、「製紙業界リソース」、tappi.org 液体を対象とするブランドは漏れリスクのトレードオフに直面し、代替を遅らせ UV バリア紙包装市場の成長を削いでいます。

フレキソ/グラビア印刷ラインの設備改修に要する多大な資本

高密度バリアグレードへの切り替えには、乾燥・インク・テンション設定の変更が必要です。アップグレードはライン当たり100万米ドル超と評価されており、中小コンバーターの参入を制限しています。規模の大きい統合グループは設備投資を償却でき、UV バリア紙包装市場における競争優位性を強固にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:折りたたみカートンがプレミアム用途を維持

折りたたみカートンは2024年の UV バリア紙包装市場の36.17%を占め、表面印刷品質とバリア信頼性が重要な医薬品およびプレステージ化粧品に根ざしています。カートンボードは UV コーティングを繊維に直接埋め込むことでモノマテリアルコンプライアンスを可能にし、プラスチックフィルムを排除します。プレミアムブランドはリサイクル可能性を損なうことなく棚での訴求力を高めるために、エンボス加工インサートやメタリックインクを採用しています。

年平均成長率(CAGR)8.82%でのポーチの急速な普及は、軽量・大容量フォーマットに対する電子商取引主導の需要を反映しています。シールアシストコーティングと繊維配向の進歩によりシーム強度が向上していますが、液体に対するヒートシール性は依然としてボトルネックとなっています。サシェ、ラップ、スリーブは、単回投与ニュートラシューティカルやプレミアムキャンドル・フレグランスの二次保護に対応する軟包装オプションを補完しています。UV バリア紙包装市場は、不透明度とシール性能を両立させるハイブリッドコーティングレシピへの移行を続けており、軟包装ラインのアドレス可能なシェアを徐々に拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

バリア技術別:バイオベースコーティングが勢いを増す

金属蒸着フィルムは、実証済みの遮光性能と成熟したコストカーブにより、2024年の UV バリア紙包装市場の35.69%のシェアを維持しました。高真空金属蒸着層は依然として医薬品リーフレットおよび OTC カートンで主流を占めています。

しかしバイオベースコーティングは、北欧サイトで拡大するリグニンナノ粒子パイロットを背景に最速の年平均成長率(CAGR)8.93%を記録しています。[3]Stora Enso、「2025年1月〜3月期中間報告」、storaenso.com リグニンの直接使用はモノマー経路と比較してコスト軽減をもたらし、許容可能な光沢と酸素バリア指標を達成しています。TiO₂ および顔料系配合は鉱物供給の混乱に伴う価格急騰に直面しており、再生可能化学への転換を強調しています。AlOx/SiOx ナノ層およびハイブリッドスタックはニッチにとどまり、ほぼ完全な UV 遮断を必要とするニュートラシューティカルパウダー向けに限定されています。

紙グレード別:特殊バリアシートが付加価値を獲得

漂白包装紙は、FDA の食品接触認可と一貫した印刷表面により、2024年の UV バリア紙包装市場規模の31.25%のシェアを維持しました。このグレードは冷凍食品、乳製品スティック、菓子類ラップで広く使用されています。

特殊バリア紙は最高の年平均成長率(CAGR)8.64%を達成し、設計された多孔性、調整された繊維配向、コーティング受容性表面によって価格プレミアムを獲得しています。生産者はリグニン分散のための表面エネルギーを微調整するためにパイロットカレンダーとブレードコーターに投資しています。クラフト変種は UV 保護が金属ファスナーの顔料退色を防ぐハードウェアラップでの魅力を維持し、製紙工場が明度を改善し臭気を低減するにつれてリサイクルボードが選択的に成長しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医薬品が加速

食品・飲料は、常温食料品チャネルの拡大により2024年の UV バリア紙包装市場の39.76%を占めました。UV バリアは果物ピューレのビタミン酸化を軽減し、宅配便ネットワークで輸送される植物性飲料の色を安定させます。

医薬品・ニュートラシューティカルは年平均成長率(CAGR)8.71%で増加すると予測されています。規制申請では現在、包装を介した光安定性データが必要とされており、検証済みバリア基材が有利となっています。活性ニュートラシューティカルサシェはリグニンの抗菌特性を活用して、追加の保存料なしに賞味期限を延長しています。化粧品・パーソナルケアは、レチノールや天然色素を豊富に含む処方を光分解から守るバリアスリーブを採用し、コアヘルスケア以外での需要を持続させています。

地域分析

欧州はリサイクル含有量義務の早期採用により、政策のベンチマークとして地域を固定し、バイオベースコーティングへのアップグレードを行うフィンランド、ドイツ、スペインの製紙工場への投資を引き付けています。フランスおよび北欧全域の小売チェーンは繊維のみの棚要件を施行し、金属蒸着 PET ラミネートの急速な代替を推進しています。

アジア太平洋地域の人口の多い消費者基盤と購買力の向上が新たな需要ノードを生み出しています。中国のニュートラシューティカルブランドは、プレミアム感を強調するために抗酸化茶エキスを高光沢 UV バリアカートンに包装しています。インドのパーソナルケアプレーヤーは不透明 PE ボトルから紙ポーチへと転換し、改良されたリグニンベースのシールコーティングを活用して多湿気候に耐えています。

北米は Smurfit WestRock と International Paper の統合されたサプライネットワークを活用してバリアイノベーションを迅速に普及させています。この大陸の厳格な FDA 監督は PFAS フリー UV コーティングの商業化を加速させ、中南米の共同包装業者が採用する輸出基準を設定しています。中東・アフリカは採用において遅れをとっていますが、栄養密度の高い粉末乳製品向けに UV バリアサシェを輸入しており、将来の地域投資を示唆しています。

市場ランドスケープ

UV バリア紙包装市場は、新たに合併した大手企業がグローバルな FMCG および製薬アカウントにサービスを提供するためにボードミル、バリアコーティング資産、コンバーティングプラントを統合するにつれて、中程度の集中度を示しています。International Paper と DS Smith の組み合わせは、北米のクラフト供給と欧州のカートンコンバーティングの深みを組み合わせ、バイオベースバリアにおけるクロスリージョナルシナジーを解放しています。Smurfit WestRock は459のコンバーティングサイトを展開しており、地域の独立系企業よりも迅速にラインの設備改修のための資本を償却できます。

Mondi の13億米ドルの設備投資プログラムは、不透明度とシール性のテンションを解消するヒートシールアシストコーティングを含むモノマテリアルプロジェクトに注ぎ込まれています。Stora Enso はリグニン分散層に最適化されたフィンランドの消費者ボードラインに10億ユーロを投じ、2028年までに化石ベースのバリア量を半減させることを目指しています。

フィンランドのナノ粒子スタートアップなどの特殊挑戦者はリグニン配合をアジアの中堅製紙工場にライセンス供与し、長期的に金属蒸着の既存地位を侵食する脅威となっています。設備ベンダーは年間スループット10 kt 未満のコンバーター向けのコスト障壁を下げるモジュール式プラズマコーター改修を市場に投入し、UV バリア紙包装市場内のエコシステムのダイナミズムを育んでいます。

UV バリア紙包装産業リーダー

Mondi Group

Smurfit Westrock plc

Nippon Paper Industries

International Paper

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:International Paper が DS Smith との合併を完了し、大西洋横断の繊維ベース包装リーダーを形成しました。

- 2025年3月:UPM Communication Papers が収益性の高い特殊グレードに集中するため、エットリンゲン工場の恒久的閉鎖を発表しました。

- 2025年2月:Stora Enso が第1四半期の売上高9%成長を報告し、2027年までのオウル消費者ボードラインの稼働開始を確認しました。

- 2025年1月:FDA が35件の PFAS 食品接触承認を取り消し、耐油性および UV バリアコーティングの再配合を促しました。

グローバル UV バリア紙包装市場レポートスコープ

| ポーチ |

| サシェ |

| ラップとオーバーラップ |

| 折りたたみカートン |

| ラベルとスリーブ |

| その他 |

| 金属蒸着コーティング |

| TiO₂ / 顔料系 UV ブロックコーティング |

| AlOx / SiOx ラミネーション |

| バイオベースコーティング |

| ハイブリッドおよび多層 |

| クラフト紙 |

| 漂白包装紙 |

| リサイクルペーパーボード |

| 特殊バリア紙 |

| 食品・飲料 |

| 化粧品・パーソナルケア |

| 医薬品・ニュートラシューティカル |

| 産業・化学 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| タイ | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 包装タイプ別 | ポーチ | ||

| サシェ | |||

| ラップとオーバーラップ | |||

| 折りたたみカートン | |||

| ラベルとスリーブ | |||

| その他 | |||

| バリア技術別 | 金属蒸着コーティング | ||

| TiO₂ / 顔料系 UV ブロックコーティング | |||

| AlOx / SiOx ラミネーション | |||

| バイオベースコーティング | |||

| ハイブリッドおよび多層 | |||

| 紙グレード別 | クラフト紙 | ||

| 漂白包装紙 | |||

| リサイクルペーパーボード | |||

| 特殊バリア紙 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 化粧品・パーソナルケア | |||

| 医薬品・ニュートラシューティカル | |||

| 産業・化学 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| タイ | |||

| インドネシア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

現在の UV バリア紙包装市場規模はどのくらいですか?

UV バリア紙包装市場規模は2025年に57億1,300万米ドルに達しました。

UV バリア紙包装市場はどのくらいの速さで成長しますか?

2025年から2030年にかけて年平均成長率(CAGR)7.78%が予測されています。

最大のシェアを持つ包装タイプはどれですか?

折りたたみカートンが2024年に36.17%のシェアでリードしました。

どの地域が最も速く成長しますか?

アジア太平洋地域は2030年までに年平均成長率(CAGR)9.05%を記録すると予測されています。

バイオベースコーティングが普及している理由は何ですか?

リグニンナノ粒子はリサイクル可能な UV 保護を提供し、PFAS およびリサイクル不可能なラミネートを段階的に廃止する EU および FDA の規則と一致しています。

高不透明度紙ポーチの採用を妨げているものは何ですか?

ヒートシール性の低下により追加のコーティングイノベーションとコストのかかるライン改修が必要となり、軟包装への転換速度が遅れています。

最終更新日: