UV硬化システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.93 十億米ドル |

| 市場規模 (2031) | 17.48 十億米ドル |

| 成長率 (2026 - 2031) | 17.12% CAGR |

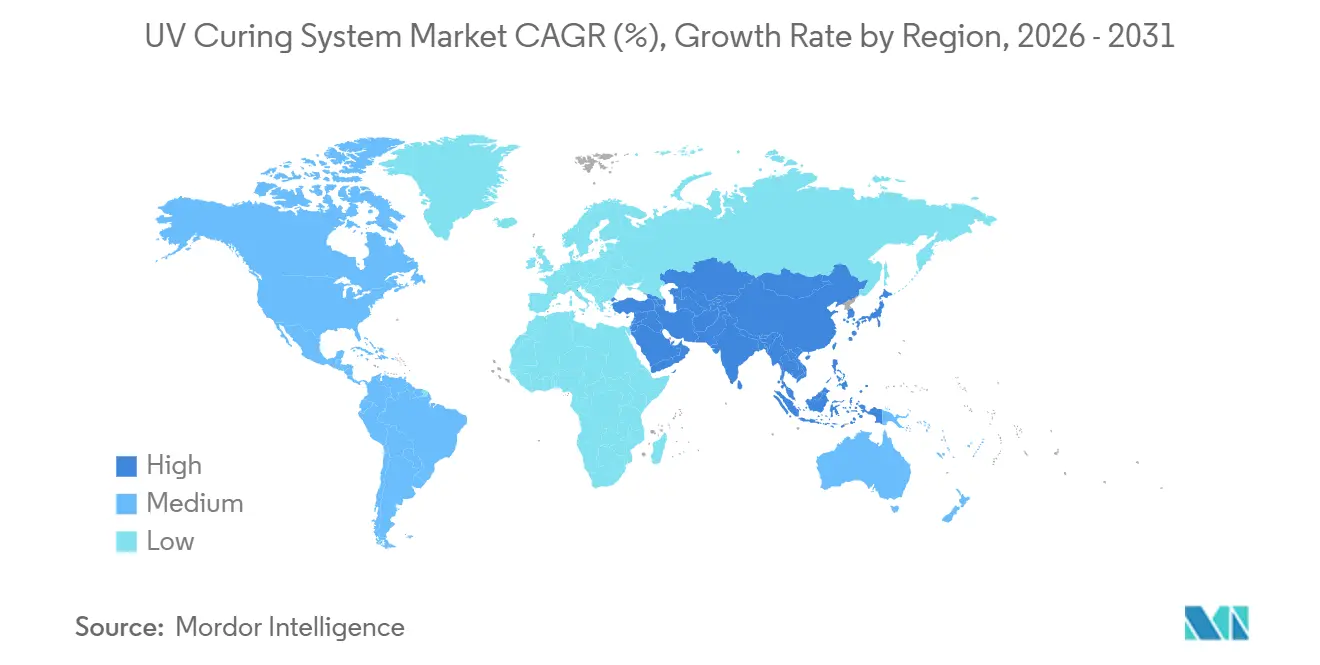

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUV硬化システム市場分析

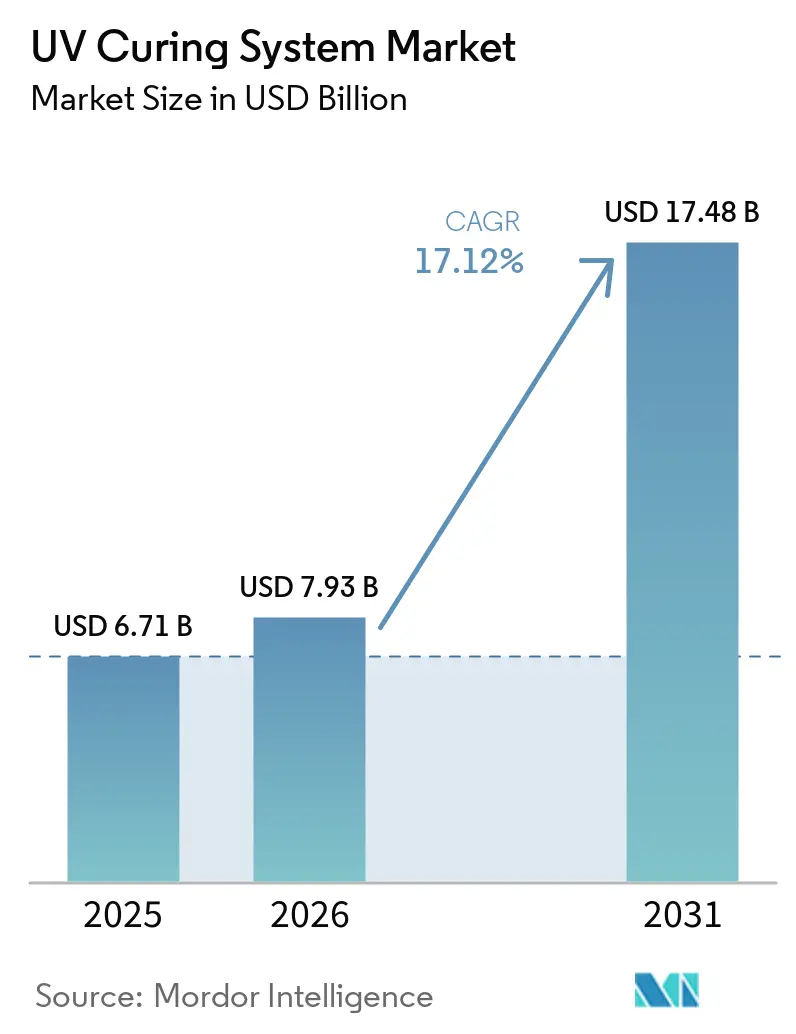

UV硬化システムの市場規模は2025年に67億1,000万米ドルと評価され、2026年の79億3,000万米ドルから2031年には174億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は17.12%です。揮発性有機化合物排出に関する規制圧力の強化、水銀フリーLEDアーキテクチャへの急速な転換、および高速印刷・電子機器組立ラインにおけるインライン硬化需要の急増が、設備投資の意思決定を再形成しています。UV-LEDモジュールによる60〜85%のエネルギー節約、UVC主体ランプスペクトルによって可能となった光開始剤添加量の大幅削減、および10年への保証延長が、コンバーターの投資回収期間を短縮しています。アジア太平洋地域では電子機器メーカーが高速スループットを求めており、採用が特に顕著です。一方、中東ではパッケージングコンバーターがデジタル・フレキソグラフィックハイブリッドに投資しており、地域別で最高の成長率を記録しています。既存のランプベンダーが固体ポートフォリオを拡大し、LEDスペシャリストが予知保全ソフトウェアをバンドル提供するにつれ、競争の激しさが増しており、収益モデルはデータサービスと長寿命ハードウェアへと傾いています。

主要レポートのポイント

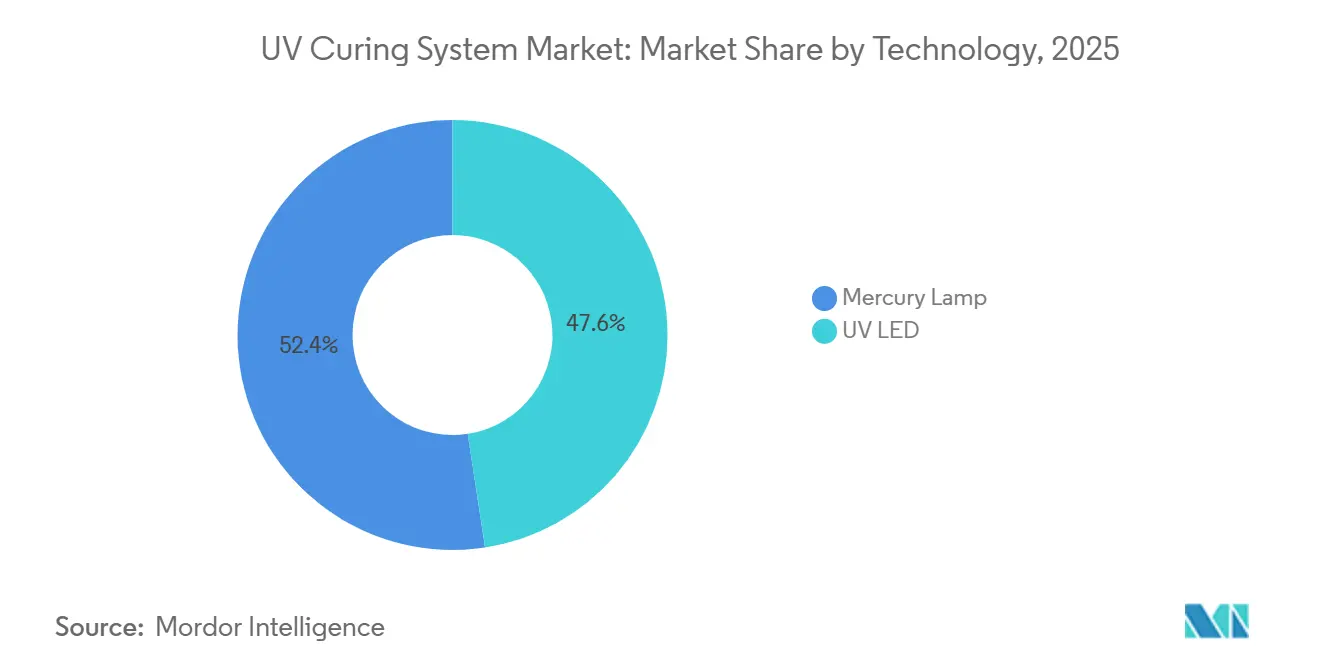

- 技術別では、水銀ランプシステムがUV硬化システム市場の2025年収益の52.42%を占め、UV-LEDソリューションは2031年まで年平均成長率17.94%で成長すると予測されています。

- タイプ別では、コンベア硬化システムが2025年の需要の38.72%を占め、ハンドヘルドおよびポータブルユニットは2031年まで年平均成長率18.51%で成長すると予測されています。

- 圧力タイプ別では、中圧ユニットが2025年に42.03%のシェアでトップとなり、低圧設備は2031年まで年平均成長率18.52%で拡大する見込みです。

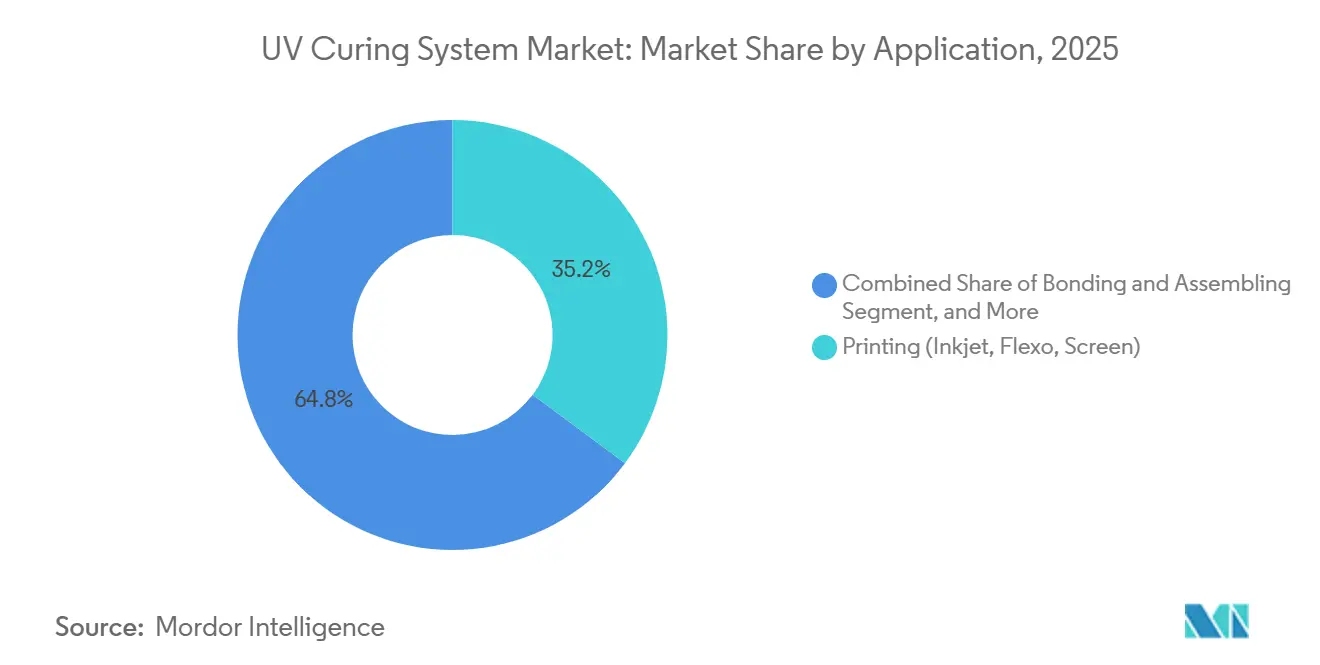

- 用途別では、印刷が2025年収益の35.25%を占め、3Dプリンティングおよび積層造形は2031年まで年平均成長率18.26%で成長する見込みです。

- 最終用途産業別では、電子機器・半導体が2025年に29.43%の収益シェアを占め、医療機器・ヘルスケアは2026年~2031年に年平均成長率18.38%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年の価値の41.88%を占めてトップとなり、中東は2031年まで年平均成長率18.29%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のUV硬化システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| UV硬化へのシフトを加速させる揮発性有機化合物排出規制の強化 | +3.2% | 北米および欧州連合での施行集中を伴うグローバル | 中期(2〜4年) |

| エネルギー効率の高い運用に向けたUV-LEDの急速な普及 | +2.8% | アジア太平洋の電子機器ハブおよび北米の包装分野での採用リーダーシップを伴うグローバル | 短期(2年以内) |

| コンフォーマルコーティングおよび接合に対する電子機器製造需要の拡大 | +2.5% | アジア太平洋中心、メキシコおよび中央ヨーロッパの自動車クラスターへの波及 | 中期(2〜4年) |

| 高速デジタルおよびフレキソグラフィック印刷ラインの成長 | +1.8% | 北米および欧州連合のラベル・包装コンバーターへの集中を伴うグローバル | 短期(2年以内) |

| EV電池モジュール組立へのUV硬化の統合 | +1.5% | アジア太平洋および北米の電気自動車製造回廊 | 長期(4年以上) |

| 硬化均一性を向上させるAI対応インラインプロセス制御 | +0.9% | ドイツ、米国、日本の産業オートメーションリーダーでの早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

UV硬化へのシフトを加速させる揮発性有機化合物排出規制の強化

政府は2025年〜2026年に規制を強化し、エアゾールコーティングおよび構造用接着剤における溶剤含有量の上限を設定しました。メーカーは、蒸発ではなく光化学的に重合するほぼゼロ揮発性有機化合物のUV配合に切り替えることで、コストのかかる大気排出許可の変更を回避しています。新しい指令はまた、いくつかの従来の光開始剤を高懸念物質として指定しており、化学者が低抽出性開始剤ファミリーを採用する動機となっています。ベンダーはUVC主体ランプシステムで対応し、光開始剤添加量を最大75%削減し、高いウェブ速度と廃棄物処理・原材料コストの削減による1.5〜2.5年の投資回収を実現しています。

エネルギー効率の高い運用に向けたUV-LEDの急速な普及

固体モジュールは電力を直接狭帯域UVに変換し、消費電力を最大85%削減し、赤外線廃熱をほぼ完全に排除します。最近の製品発売では、最大79 W cm⁻¹の照射強度と48%の壁面コンセント効率を実現しながら、35,000時間の寿命を提供しており、水銀ランプの1,000〜2,000時間の閾値をはるかに上回っています。産業用電力がkWh当たり0.15米ドルを超える地域では、総所有コストがLEDに有利となっており、新システムに組み込まれた予知保全プラットフォームにより、計画外のダウンタイムがさらに30%削減されています。

コンフォーマルコーティングおよび接合に対する電子機器製造需要の拡大

中国、日本、韓国のプリント回路基板メーカーは、1時間当たり1,200枚以上の基板をコーティングするUVラインを拡大しており、自動車および民生機器の耐湿性基準に準拠しています。電気自動車の電池パックは、3〜5秒で固定するUV硬化性接着剤に依存しており、30分のオーブンサイクルを排除し、ギガファクトリーのスループット目標に合わせた生産を実現しています。誘電体コーティングのサプライヤーは、395 nm LEDと組み合わせる生体適合性配合を検証しており、熱による敏感な部品への損傷なしに迅速な処理を可能にしています。

高速デジタルおよびフレキソグラフィック印刷ラインの成長

ハイブリッドプレスは、可変データ用のデジタルインクジェットとUV-フレキソステーションを組み合わせ、アクティブウェブ外のセグメントを非活性化するインラインLEDアレイで毎分450 mを達成しています。空冷モジュールにより冷却水ループが不要となり、設置費用から15,000〜25,000米ドルが削減され、短納期ジョブでのエネルギー使用量が最大50%削減されます。この技術は移行準拠インクをサポートし、コンバーターが厳格な食品接触規制を満たしながら当日配送スケジュールを達成することを可能にします。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来ランプに対するUV-LEDシステムの高い初期コスト | -2.1% | 南米、アフリカ、東南アジアの中小企業に採用障壁が集中するグローバル | 短期(2年以内) |

| 厚膜用途における限られた浸透深度 | -1.3% | グローバルの産業製造および自動車補修セグメント | 中期(2〜4年) |

| 特殊光開始剤のサプライチェーンの不安定性 | -1.1% | 欧州連合およびアジアの調達に集中リスクを持つグローバル | 中期(2〜4年) |

| 水銀ランプ廃棄規制による移行期の不確実性 | -0.7% | 欧州連合および水俣条約署名国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来ランプに対するUV-LEDシステムの高い初期コスト

25,000〜150,000米ドルで価格設定されたLEDモジュールは、水銀代替品に対して150〜300%のプレミアムを要求し、低電力料金地域では投資回収期間が3〜5年に延びます。中小企業は技術者トレーニングと配合再認定において追加のハードルに直面し、それぞれが製品ラインごとに5,000〜15,000米ドルを追加します。リースおよびパフォーマンスベースの契約は資本負担を軽減しますが、普及率は設置ユニットの10%未満にとどまっています。

厚膜用途における限られた浸透深度

シングルパス硬化は、ベール・ランベルト減衰による制限のため、約200 µmに制限されています。デュアル硬化ハイブリッドおよびUVC集中ランプシステムは硬化深度を300 µmまで増加させることができますが、これらの進歩にはコストの大幅な増加とプロセスの複雑化が伴います。その結果、風力タービンブレード製造や自動車クリアコート用途などの重要な産業は、硬化プロセスに熱オーブンへの依存を続けています。この熱オーブンへの依存は、UV硬化システムの技術的進歩にもかかわらず、これらのセグメントにおけるUV硬化ソリューションの近期採用および代替可能性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:LEDアーキテクチャが経済性を再形成

UV-LEDプラットフォームは2025年の紫外線硬化システム市場において増加するシェアを占め、年平均成長率17.94%で2031年まで全体の成長軌道を上回ると予測されています。ハードウェアは現在48%の電気効率に近づいており、保証範囲は35,000時間まで延長され、水銀ランプとの総コスト差は10年間で約20%に縮小しています。水銀システムは、その広いスペクトルが複数の光開始剤を活性化するため、厚い顔料豊富なコーティングで依然として優位を保ち、2025年収益の52.42%を維持しています。それにもかかわらず、規制上の期限がランプの廃止を加速し、エネルギー節約の必要性が高まるにつれ、LEDの紫外線硬化システム市場シェアは毎年上昇しています。

インテグレーターは現在、照射強度、温度、稼働時間などの主要パラメーターを監視する高度なクラウド分析システムを組み込んでいます。これらのシステムは、必要な場合にのみサービスをスケジュールすることで予知保全を可能にし、ライン稼働率を大幅に30%改善します。さらに、従来の水銀セグメントも注目すべき進歩を遂げており、UVC主体のFREEcureランプなどのイノベーションを導入しています。これらのランプは光開始剤含有量を低減するよう設計されており、従来技術と新興技術の両方にわたる継続的な研究開発の取り組みが、予測期間を通じて共存し進歩を推進し続けることを示しています。

タイプ別:ポータブルシステムがフィールドサービスで牽引力を獲得

コンベア設備は2025年の需要の38.72%を形成し、毎分10〜450 mを記録する高スループットの印刷・コーティングラインを支えています。均一な線量を必要とする連続ウェブおよびパネルに不可欠であり続けています。しかし、ハンドヘルドおよびポータブルサブセグメントは最も急速に成長しており、1.2 kg未満の電池駆動ユニットが建設現場や自動車ガラス修理場で毎平方センチメートル20 Wのスポット強度を提供するため、2031年まで年平均成長率18.51%と予測されています。ポータブルツールのUV硬化システム市場は現在小規模ですが、現場での接合・修理用途からの利益が、複数の化学物質に対応するモジュール式LEDヘッドを提供する新規参入者を引き付けています。

閉ループ照射強度フィードバックを備えたスポット硬化デバイスは、20,000時間にわたって±3%の線量均一性を維持し、電子機器組立における廃棄物を削減する信頼性レベルを実現しています。フラッド硬化キャビネットは依然として半導体ウェーハおよび3Dプリントバッチに対応しており、100×100 mmから600×600 mmのフットプリントで1時間当たり最大200ユニットを処理します。選択肢の幅広さが総じてUV硬化システムの対応可能市場を拡大し、あらゆる規模のユーザーへの参入を容易にしています。

圧力タイプ別:低圧UVが殺菌分野で普及

中圧ランプは2025年に42.03%の収益シェアでトップとなりました。これは、毎平方センチメートル80〜240 Wの強度と管理可能な熱負荷のバランスが取れており、産業用コーティングおよびフレキソグラフィックプレスの主力となっているためです。しかし、低圧機器は水処理および製薬衛生における254 nm殺菌プロジェクトに牽引され、2031年まで最速の年平均成長率18.52%を記録する見込みです。殺菌モジュールはUV-A硬化とは異なる光化学を提供しますが、メーカーは同じベンダーから調達することが多く、より広いUV硬化システム市場に増分的な量をもたらしています。

毎分1,000〜3,000 mの光ファイバーコーティングに不可欠な高圧システムはニッチな存在感を主張しており、サブ秒の硬化が500〜800時間という短いランプ寿命と3,000〜8,000米ドルの交換価格を相殺しています。水銀フリー運用への推進は現在、壁面コンセント効率4%にもかかわらず、自治体の水道事業者をUV-C LEDへと誘導しており、ダイオードコストがさらに低下すれば硬化用途への潜在的な波及を示しています。

用途別:積層造形が樹脂需要を加速

印刷は依然として2025年売上の35.25%を占めており、フレキソグラフィックの広範な採用によるものですが、積層造形は年平均成長率18.26%が見込まれています。これは、エンジニアリンググレードの光重合体が数秒で硬化する機能的な治具や最終用途部品を可能にするためです。3Dプリンター向けUV硬化システム市場は、生体適合性樹脂の歯科・医療認可により成長しています。

瞬時固定により、従来のオーブン硬化エポキシと比較して工場スループットが40〜60%向上し、コーティングおよび接合ワークフローが先頭に立っています。包装分野では、コンバーターが食品接触規制に準拠するために移行準拠インクを採用しており、フレキシブルフィルムおよびラベルで以前に確立されたUV硬化システム市場での地位を固めています。持続可能で効率的なソリューションへの需要の高まりが、さまざまな用途にわたるUV硬化システムの採用をさらに促進しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

最終用途産業別:医療機器が成長軌道をリード

電子機器・半導体は、基板工場が10秒のコンフォーマルコートサイクルに依存しているため、2025年の価値の29.43%を提供しました。今後、医療機器・ヘルスケアは年平均成長率18.38%で最も急成長するセクターとなり、ISO 10993認定のUV接着剤がカテーテルおよびシリンジ組立ラインを支配します。このシフトにより、周期的な民生電子機器を超えた多様化によってUV硬化システム産業の回復力が高まります。

自動車メーカーは電池モジュール接着剤にLED硬化を統合しており、以前は30〜60分の熱オーブンが占めていたスペースを解放しています。航空宇宙請負業者はMIL-I-46058Cを満たすUVコンフォーマルコートをテストしていますが、機体全体およびローターブレードの複合材料は依然としてより高いガラス転移温度の樹脂化学を待っています。化粧品用途は継続していますが、より厳格な安全性試験により、機器サプライヤーはモーションセンサーとタイマーを組み込み、制御された365 nm露光を確保するよう促されています。

地域分析

アジア太平洋は2025年収益の41.88%を維持し、プリント回路基板の高速サイクルコンフォーマルコーティングを求める中国、日本、韓国の電子機器クラスターに牽引されています。2024年に採用された政府の揮発性有機化合物規制により、家具工場はUV-アクリレートラッカーへの転換を促され、50〜200 kWの乾燥オーブンをLEDトンネルに置き換え、エネルギー強度を3分の2削減しました。半導体装置メーカーは365〜405 nmアレイを統合し、ウェーハ接合温度を80℃以下に低下させ、窒化ガリウムパワーデバイスの歩留まりを維持しています。[1]中国生態環境部、「工業用コーティングの揮発性有機化合物規制値」、mee.gov.cn

アラブ首長国連邦とサウジアラビアが主導する中東は、年平均成長率18.29%で最も急速に拡大している地域です。同地域のパッケージングコンバーターは、多国籍消費者ブランドが求める迅速な段取り替えのためにセグメント化されたLEDバーに依存するデジタル・フレキソグラフィックハイブリッドを設置しています。機器コストの最大70%をカバーする政府ローン優遇措置が採用障壁を低下させる一方、イスラエルの地域医療機器組立業者は厳格なISO 13485体制の下でUV接着剤を検証しています。[2]サウジアラビア・ビジョン2030、「産業多様化プログラム」、vision2030.gov.sa

北米とヨーロッパは、多くのコンバーターがすでに水銀ランプを交換し、現在はAI支援の線量最適化に注力しているため、着実ではあるが緩やかな成長を示しています。2025年1月に最終化された米国のエアゾールコーティング規制と2027年2月に予定される欧州RoHSの水銀ランプ段階的廃止が引き続き需要を下支えしていますが、南米とアフリカの中小企業は150〜300%のLED価格プレミアムとkWh当たり0.08米ドル未満の電力料金に苦しんでおり、投資回収期間が5年に延びています。

競合状況

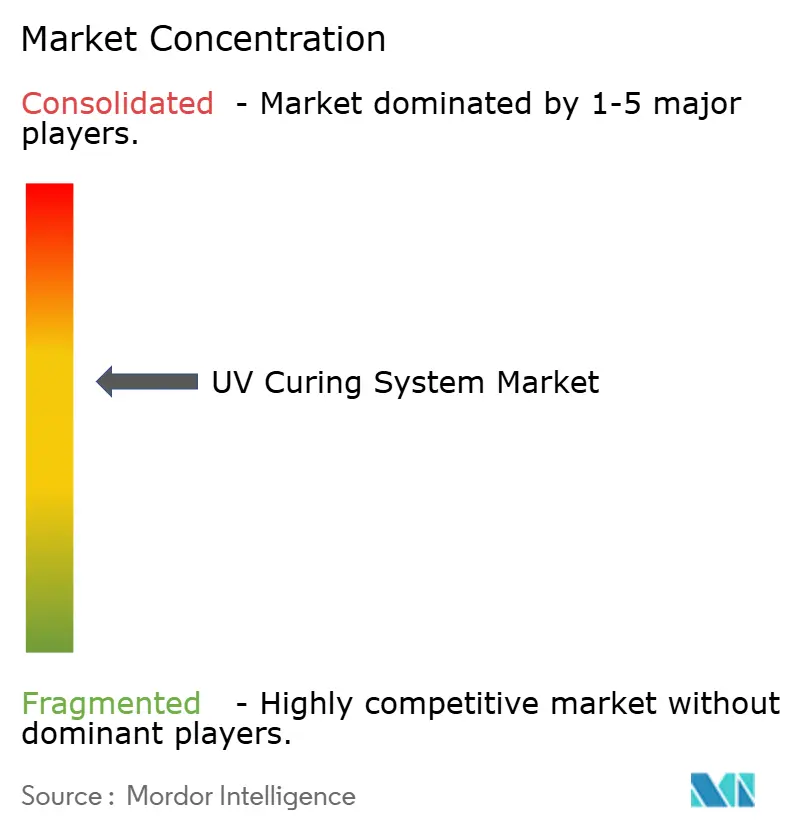

上位5社のサプライヤーが2025年収益の約45%を占めており、UV硬化システム市場における中程度の集中度を示しています。Excelitasは2023年にPhoseon TechnologyとHeraeus Noblelight UV事業の2件の買収を通じて規模を構築し、LEDエミッターからクラウド分析までの垂直統合を実現しました。IST MetzはLEDcure NXで対抗しており、これは48%の壁面コンセント効率プラットフォームで、10年保証とスクラップを最大30%削減するSMARTcure予知保全ソフトウェアに支えられています。

GEWは、冷却水ハードウェアから15,000〜25,000米ドルを削減する空冷バーを提供することで低コスト所有を強調しています。地域差別化が重要であり、Baldwin Technologyは2025年に米国の生産能力を追加し、出荷時間を6〜10週間に短縮し、UV-LEDアレイをハイブリッドインクシステム向けの赤外線プレドライヤーと組み合わせました。中国のダイオードメーカーは現在、365〜405 nmチップを西側価格の半額で供給しており、コスト意識の高いコンバーターを引き付けていますが、均一性とアフターサービスへの懸念が西側での普及を遅らせています。[3]Baldwin Technology Company Inc.、「米国製造拡張」、baldwintech.com

戦略的な推進力は、純粋な照射強度よりもサービス経済性に軸足を置いています。ベンダーは線形メートル当たりの従量課金契約を販売し、設備投資を運用費用に転換しており、特に南米とアフリカで大規模な初期支出を警戒するコンバーターに響いています。デュアル波長の研究開発は厚膜の限界を克服することを目指しており、ダイオード効率の向上に伴い殺菌UV-C LEDの進歩が将来的に硬化ラインとの重複を示唆しています。

UV硬化システム産業のリーダー

Heraeus Noblelight GmbH

IST Metz GmbH and Co. KG

GEW (EC) Limited

Nordson Corporation

Dymax Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:UAVOSが無人航空機の機体向けにUVベースの複合材オーブンを導入し、サイクルタイムを8時間から45分に短縮し、エネルギー消費を85%削減しました。

- 2026年1月:Dymax社が5秒でタックフリーに達し、MIL-I-46058Cの熱衝撃要件を満たすコンフォーマルコーティング9773を発売しました。

- 2026年1月:Dymax社がBlueWave QX4 V3.0を発表しました。これはISO 13485組立ラインのUSBインターフェースに露光レシピを保存する毎平方センチメートル20 Wのハンドツールです。

- 2025年11月:ローレンス・リバモア国立研究所が365 nmと405 nmの同時露光により500 µmのメタクリレート層を硬化させ、大型積層造形における剥離を削減することを実証しました。

世界のUV硬化システム市場レポートの範囲

UV硬化システム市場は、紫外線(UV)放射を利用してインク、コーティング、接着剤、樹脂を効率的に硬化させる機器、材料、ソリューションで構成されています。光化学反応を通じて、UV硬化システムは迅速な硬化を可能にし、従来の熱的方法に対して、より高い速度、改善されたエネルギー効率、精密なプロセス制御、および環境持続可能性の向上など、大きな利点を提供します。

UV硬化システム市場レポートは、技術(水銀ランプおよびUV LED)、タイプ(スポット硬化、フラッド硬化、コンベア硬化、ハンドヘルド・ポータブル)、圧力タイプ(低圧、中圧、高圧)、用途(接合・組立、印刷、コーティング・仕上げ、殺菌・浄化、3Dプリンティング・積層造形)、最終用途産業(電子機器・半導体、自動車・輸送、医療機器・ヘルスケア、産業製造、航空宇宙・防衛、包装、化粧品・パーソナルケア)、および地域(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 水銀ランプ |

| UV LED |

| スポット硬化システム |

| フラッド硬化システム |

| コンベア硬化システム |

| ハンドヘルド・ポータブルシステム |

| 低圧UVシステム |

| 中圧UVシステム |

| 高圧UVシステム |

| 接合・組立 |

| 印刷(インクジェット、フレキソ、スクリーン) |

| コーティング・仕上げ |

| 殺菌・浄化 |

| 3Dプリンティング・積層造形 |

| 電子機器・半導体 |

| 自動車・輸送 |

| 医療機器・ヘルスケア |

| 産業製造 |

| 航空宇宙・防衛 |

| 包装 |

| 化粧品・パーソナルケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 水銀ランプ | |

| UV LED | ||

| タイプ別 | スポット硬化システム | |

| フラッド硬化システム | ||

| コンベア硬化システム | ||

| ハンドヘルド・ポータブルシステム | ||

| 圧力タイプ別 | 低圧UVシステム | |

| 中圧UVシステム | ||

| 高圧UVシステム | ||

| 用途別 | 接合・組立 | |

| 印刷(インクジェット、フレキソ、スクリーン) | ||

| コーティング・仕上げ | ||

| 殺菌・浄化 | ||

| 3Dプリンティング・積層造形 | ||

| 最終用途産業別 | 電子機器・半導体 | |

| 自動車・輸送 | ||

| 医療機器・ヘルスケア | ||

| 産業製造 | ||

| 航空宇宙・防衛 | ||

| 包装 | ||

| 化粧品・パーソナルケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのUV硬化システム市場の予測値は?

市場は2031年までに174億8,000万米ドルに達すると予測されています。

2031年まで最も急速な成長を記録するセグメントはどれですか?

医療機器・ヘルスケアが年平均成長率18.38%で拡大すると予想されています。

UV-LEDシステムが水銀ランプに対して勢いを増している理由は何ですか?

LEDはエネルギー使用量を最大85%削減し、35,000時間の寿命を提供し、企業が今後の水銀段階的廃止規制を満たすのに役立ちます。

最も高い成長率が見込まれる地域はどこですか?

中東は2026年から2031年の間に年平均成長率18.29%を記録すると予測されています。

新興経済国におけるLED採用の主な障壁は何ですか?

高い初期コスト、資金調達へのアクセスの制限、および低い電力料金が投資回収期間を最長5年に延ばしています。

最終更新日: