停電管理システム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.48 十億米ドル |

| 市場規模 (2031) | 7.53 十億米ドル |

| 成長率 (2026 - 2031) | 16.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる停電管理システム市場分析

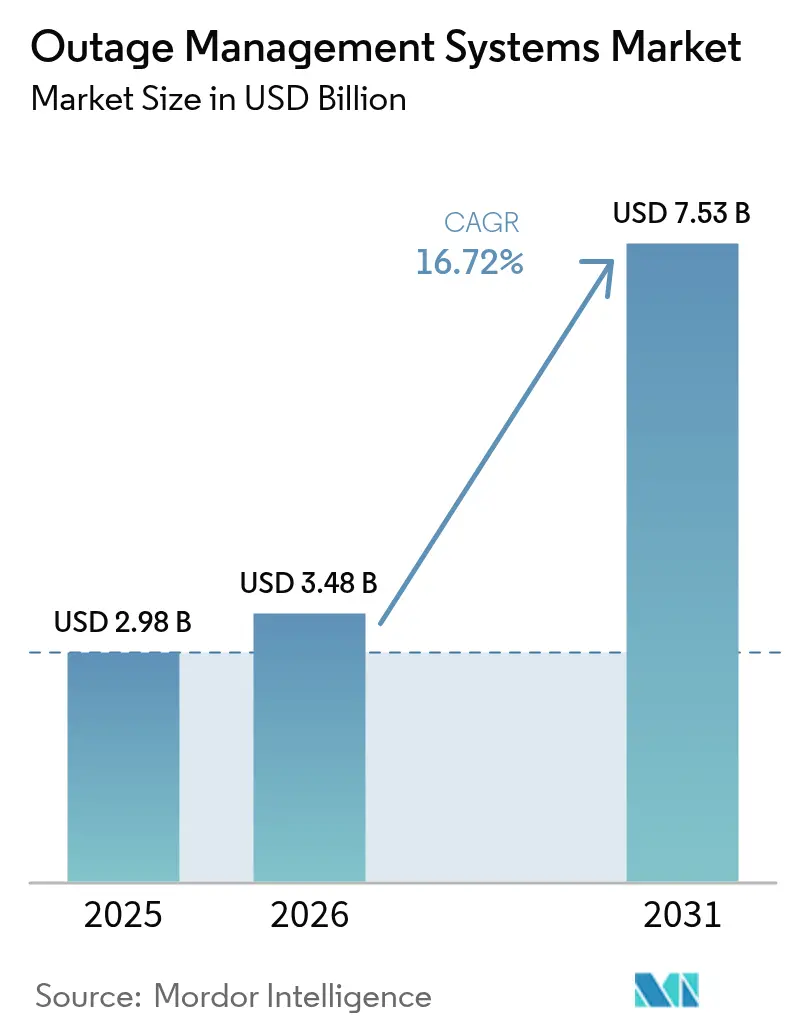

停電管理システム市場規模は2025年に29億8,000万米ドルと評価され、2026年の34億8,000万米ドルから2031年には75億3,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は16.72%です。

気候変動に起因する障害の増加への対応、急速に拡大する分散型エネルギーリソース(DER)の統合、およびSAIDIやSAIFIなどの一層厳格化する信頼性指標の達成を目的として、電力会社がAI対応グリッドオーケストレーションを導入するにつれ、需要は加速しています。規制上の要件により、電力会社はスマートインバーター、AMI、およびSCADAネットワークからのリアルタイムデータを取り込む予測分析プラットフォームへとレガシー障害位置特定ツールを刷新することが義務付けられており、継続的な設備投資につながっています。統合型ソリューションは、障害検知、乗務員派遣、顧客対応を単一のベンダーエコシステム内に集約することでデータサイロの摩擦を低減し、復旧サイクルを加速することから、市場を主導しています。オンプレミス展開が依然として主流を占めていますが、ハイブリッドおよびクラウドアーキテクチャが台頭しており、植生管理および予知保全向けのスケーラブルなAI処理を提供しながら、ゼロトラスト設計によってサイバーセキュリティにも対応しています。地域的には、北米が連邦送電投資を背景に支出の中心を担う一方、アジア太平洋地域は中国の記録的なグリッドモダナイゼーション投資および日本の大規模インフラ整備に後押しされ、最も成長の速い市場として台頭しています。

主要レポートのポイント

- タイプ別では、統合型プラットフォームが2025年の停電管理システム市場シェアの61.90%を占め、スタンドアロン型ソリューションの相対的重要性は低下しています。

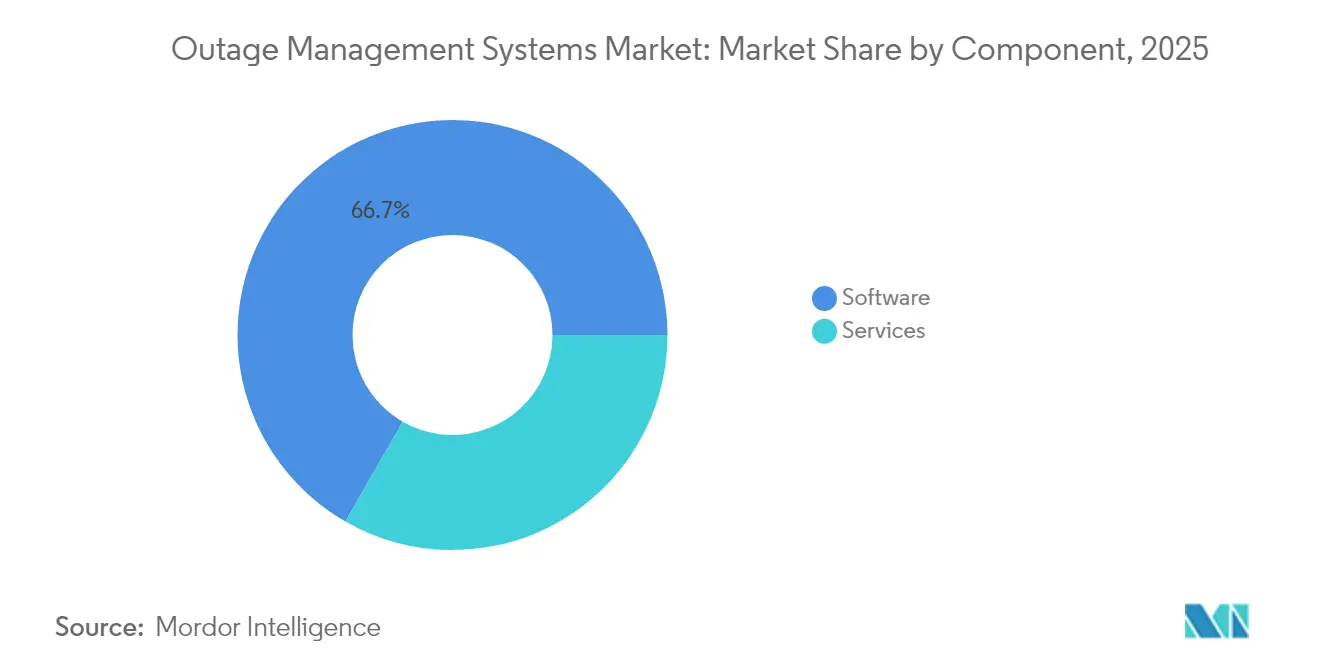

- コンポーネント別では、ソフトウェアが2025年の収益の66.70%を獲得しており、サービスセグメントは電力会社がAI/MLの専門知識を求める中、2031年に向けて年平均成長率18.02%で前進しています。

- 展開モード別では、オンプレミス展開が2025年に63.10%のシェアを維持していますが、クラウドベースのオプションはハイブリッド採用戦略に牽引され、年平均成長率20.05%で拡大しています。

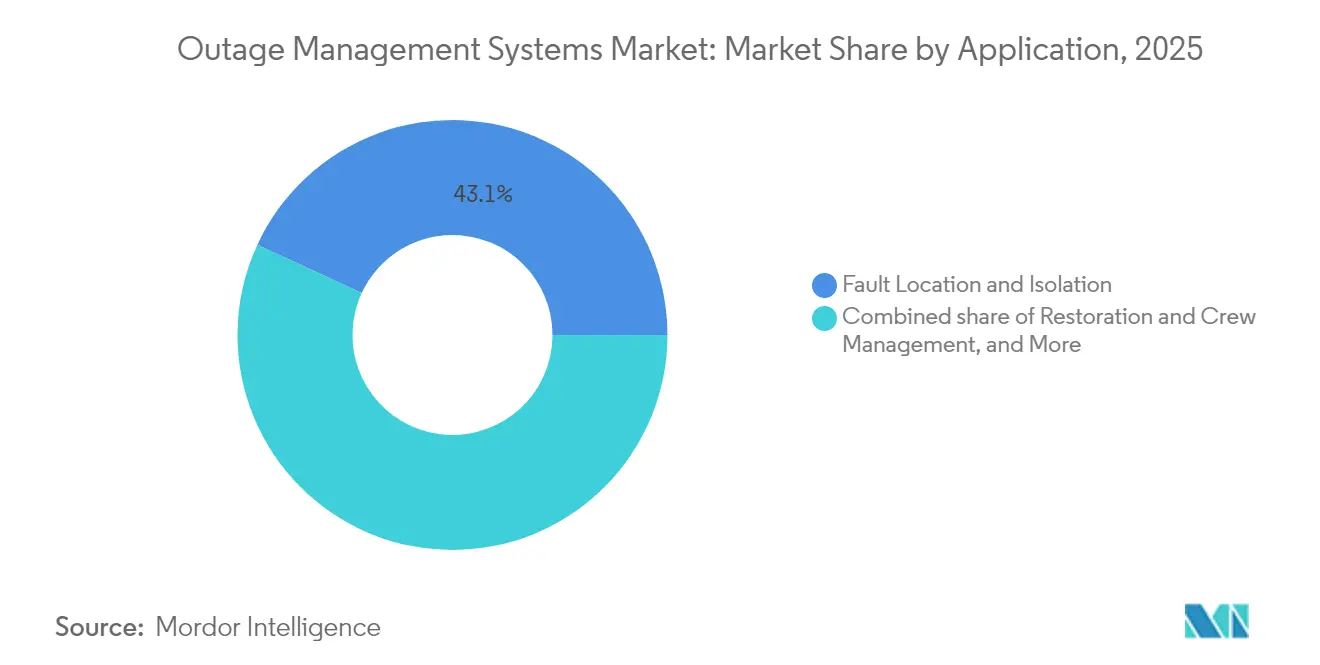

- アプリケーション別では、障害位置特定および隔離が2025年の停電管理システム市場規模の43.10%を占め、復旧および乗務員管理が年平均成長率18.35%で最高の成長を記録しています。

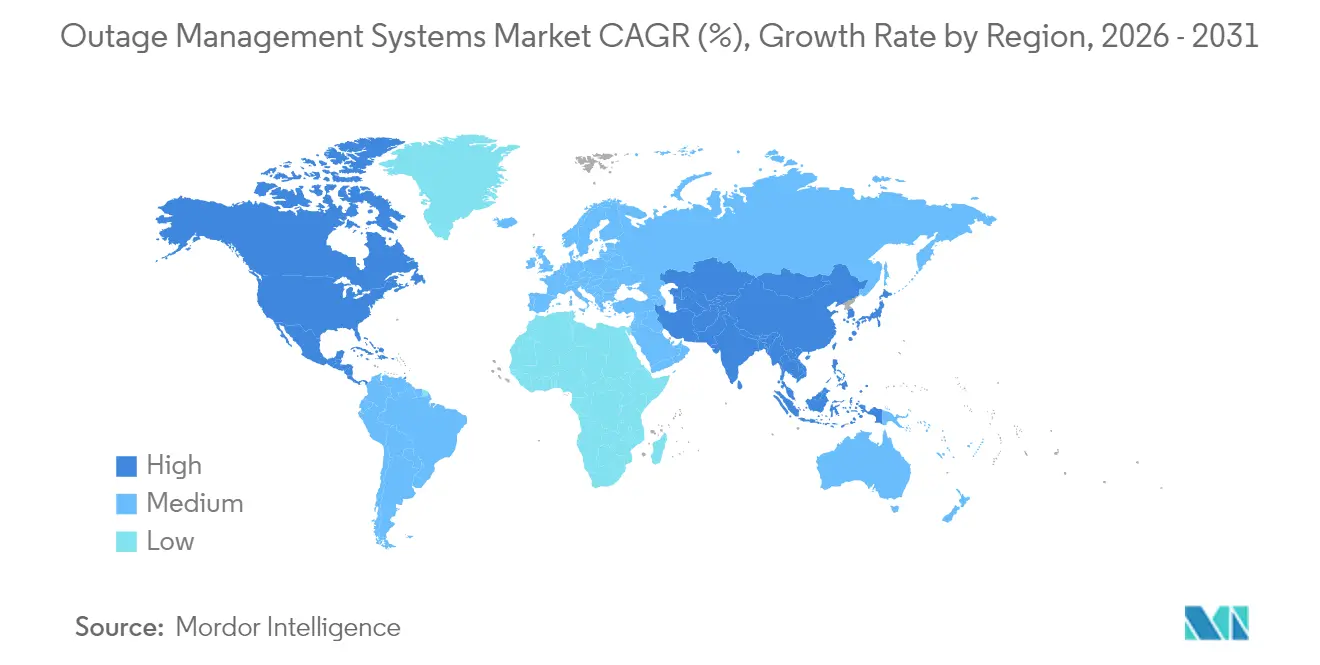

- 地域別では、北米が2025年の収益の37.00%を占め、アジア太平洋地域は2031年までに年平均成長率19.18%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の停電管理システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候関連停電の激化によるグリッドレジリエンス支出の増加 | 4.20% | 北米およびアジア太平洋沿岸市場において高い影響 | 中期(2〜4年) |

| 大手電力会社におけるスマートグリッドおよびADMSの展開 | 3.80% | 北米、欧州、アジア太平洋中核市場へ拡大中 | 長期(4年以上) |

| 信頼性指標(SAIDI/SAIFI)コンプライアンス義務 | 2.90% | グローバル、施行状況は地域により異なる | 短期(2年以内) |

| AI駆動型予測停電分析の採用 | 3.10% | 北米および欧州での早期採用 | 中期(2〜4年) |

| リアルタイム可視性を要求するDERの急増 | 2.40% | グローバル、再生可能エネルギー比率の高いグリッドで最も顕著 | 長期(4年以上) |

| クラウドネイティブOMSおよびモバイルワークフォースツールへのシフト | 1.80% | 先進国市場でより迅速な普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気候関連停電の激化によるグリッドレジリエンス支出の増加

気象現象が現在、主要な停電の約80%を引き起こしており、電力会社は自動区分開閉器、地中化、AIベースの植生分析などのグリッド強化施策に多額の投資を行うよう促されています(1)出典:Laila Sharpless & Christine Byrne、「Powering Up Resilience」、T&D World、tdworld.com 。CenterPoint Energyだけでも、嵐のレジリエンス強化のために5年間で210億米ドルを投じており、予防技術に現在投入されている大規模な資本を示しています(2)出典:CenterPoint Energy、「Collaboration with Technosylva」、centerpointenergy.com 。OMSプラットフォームは、障害位置特定ツールから、気象データフィード、設備健全性データ、および自動開閉制御を統合した包括的なレジリエンスハブへと進化しています。数日間に及ぶ停電が地域経済に数十億ドルの損失を繰り返し与えていることから、経済的影響は明白であり、予測ソリューションへの投資対効果の議論を強化しています。電力会社はまた、顧客停電を未然に防ぐことが、単に復旧を迅速化するよりも満足度指標を効果的に向上させることを認識しており、それがOMSのアップグレード加速へとつながっています。

大手電力会社におけるスマートグリッドおよびADMSの展開

大手電力会社は、SCADA、GIS、およびAMIデータをリアルタイムで処理できる統合型ADMS-OMSスイートへとサイロ化されたアプリケーションを置き換えつつあります。GE VernovaのGridOSおよびSchneider ElectricのOne Digital Gridプラットフォームはこのシフトを体現しており、自動障害隔離とDER協調を通じて最大40%の停電削減を約束しています(3)出典:GE Vernova、「GridOS Software Announcement」、gevernova.com 。双方向電力潮流の増大に伴い、統合型ソリューションは不可欠となり、そのプレミアム価格設定とより速い採用曲線を説明しています。電力会社はサイバーレジリエントなアーキテクチャを求める規制当局の要求を反映し、ゼロトラストセキュリティを積極的に組み込んでいます。

AI駆動型予測停電分析の採用

人工知能は電力会社を事後的通知から予測的軽減へと移行させています。Eversourceは、過去の障害および気象パターンを学習したAIアルゴリズムを導入してから2か月以内に、4万件の顧客停電を回避できたと報告しています。カリフォルニア州がAI対応停電管理を州全体で採用したことは、機械学習ベースの意思決定支援に対する規制当局の信頼を示しています。脆弱なグリッド資産の特定において75%から88%の精度が達成可能である一方、電力会社の43%はAI活用のスケールアップにおける主要な障壁としてスキルギャップを挙げています(4)出典:Marina Donovan、「Workforce Readiness Gap」、itron.com 。したがって、コンサルティングおよびトレーニングは急成長するサービス収益プールを形成しています。

リアルタイム可視性を要求するDERの急増

DERの急速な普及により、OMSプラットフォームは双方向潮流を管理し、仮想発電所と協調することが求められています。Sunrunのネットワークは2024年に住宅用太陽光発電+蓄電池の容量80MWを集約し、ピーク支援サービスを提供するDERの能力を実証しました(5)出典:Sunrun Inc.、「Virtual Power Plant Programs」、sunrun.com 。電力会社は、状況認識を維持し、従来のフィーダーと並んで分散型資産を管理するため、OMSソリューションのアップグレードが必要です。DER対応アーキテクチャを持つベンダーは競争上の優位性を獲得しており、特に卸売決済へのアグリゲーター参加を可能にする市場でその傾向が顕著です。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資とレガシー統合のハードル | -2.1% | 老朽化したインフラを持つ地域でより大きな影響があるグローバル規模の課題 | 中期(2〜4年) |

| 接続されたOMSにおけるサイバーセキュリティの脆弱性 | -1.7% | 重要インフラ地域で懸念が高まるグローバル規模の課題 | 短期(2年以内) |

| アルゴリズムを損なうGISデータ品質のギャップ | -1.3% | レガシーマッピングシステムを持つ電力会社で深刻な影響があるグローバル規模の課題 | 中期(2〜4年) |

| AI/ML分析におけるワークフォーススキル不足 | -1.5% | 北米および欧州が主要地域であり、アジア太平洋市場へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資とレガシー統合のハードル

エンタープライズグレードのOMS展開は、大規模な民間投資家所有の電力会社では5,000万米ドルを超えることが多くあります。最新のAPIを持たない数十年前のSCADA、GIS、およびCIS資産を統合する際にコストは増大し、カスタムミドルウェア開発と長期にわたるデータ移行プロジェクトが必要となります。フロントラインの乗務員が自動化されたワークフローに適応するため、組織変更管理がさらに展開を複雑にしています。電力会社はシステム移行中に信頼性指標を維持しなければならないため、規制当局の監視は引き続き厳しく、実行リスクを増幅させています。

接続されたOMSにおけるサイバーセキュリティの脆弱性

接続性の拡大により、2024年にNERCが追跡した2万3,000以上のグリッド接続ポイントにわたる攻撃対象領域が拡大しており、これは2年前の約2万1,000から増加しています。学術研究では、スマートインバーターへの協調攻撃が、適度な普及レベルでもグリッドを不安定化させる可能性があることが示されています(6)出典:Xiangyu Hui et al.、「Destabilizing Power Grid」、arxiv.org 。電力会社はサイバー分野における人材不足に直面しており、ゼロトラストおよび継続的監視フレームワークを大規模に実装することが困難になっています。その結果、一部の事業者はクラウド移行を遅らせるか、リモートアクセスを制限しており、完全接続型アーキテクチャの短期的な採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:統合型ソリューションが市場統合を牽引

統合型プラットフォームは2025年の収益の61.90%を占め、2031年に向けて年平均成長率19.12%で成長すると予測されており、電力会社が複数のポイントツールを単一の管理画面に集約しようとする動きを反映しています。このリーダーシップポジションは、統合型スイートがベンダー管理のオーバーヘッドを削減し、データサイロのレイテンシを排除し、復旧ワークフローを合理化する方法を裏付けています。統合型サービスを導入した電力会社は、断片化されたシステムのユーザーと比較して、平均停電時間が30〜40%短縮されると報告しています。

OracleのEnergy & Water Data Intelligenceはこのトレンドを体現しており、運用テレメトリー、気象インテリジェンス、顧客分析を融合して意思決定ロジックを自動化しています。その結果、統合型ソリューションに帰属する停電管理システムの市場規模は、2031年まで独立型展開に対してリードを拡大する見込みです。したがって、包括的なポートフォリオを持つベンダーは交渉力を獲得する一方、ニッチなポイントソリューションプロバイダーは関連性を維持するためにパートナーシップや買収を求めることが増えています。

コンポーネント別:AIの複雑性の高まりに伴いサービスが急成長

ソフトウェアは2025年に66.70%のシェアを維持しており、ABB、GE Vernova、Schneider Electricの成熟したコードベースに支えられています。しかし、電力会社がAIモデルのトレーニング、サイバー強化、およびマルチシステムデータ整合に関する指導を必要とするため、サービスは年平均成長率18.02%で拡大しています。コンサルティングは、電力会社が管轄区固有の信頼性規則およびクラウド主権に関する法令に直面する中、最も速い成長を記録しています。

導入・サポートも急速に拡大しており、ソフトウェア調達はプロジェクト総支出のわずか約3分の1にとどまっています。サブスクリプションモデルへの移行はベンダーの年間収益を強化しています。Schneider Electricは2024年にSaaS収益が140%増加したと記録しており、電力会社が設備投資(capex)から運用費(opex)へ移行する意欲を示しています。その結果、サービスプロバイダーはプロジェクト成果に大きな影響力を持ち、停電管理システム市場をより高いライフタイムバリュー経済へと導いています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

展開モード別:セキュリティへの懸念にもかかわらずクラウド採用が加速

オンプレミスインストールは2025年に63.10%のシェアを維持しており、電力会社がミッションクリティカルなデータのローカル制御を重視し、堅牢なデータセンターへの投資を行ってきたことによります。とはいえ、クラウドホスト型展開は年平均成長率20.05%で増加しています。ハイブリッドトポロジーは現在一般的であり、オペレーショナルコントロールはオンサイトに維持しながら、高負荷計算の分析はAmazon Web ServicesまたはMicrosoft Azureの環境で実行されます。

Hitachi EnergyとAWSの提携はこのモデルを体現しており、衛星画像とAIを活用して植生による停電を予測しながら、電力会社の構内でリアルタイムSCADAループを維持しています。柔軟なデータ主権オプションを提供するベンダーは受け入れやすい顧客を見つけており、電力会社は調達の基本要件としてゼロトラストアーキテクチャおよびイミュータブルログ機能を求めることが増えています。

アプリケーション別:復旧管理が勢いを増す

障害位置特定および隔離は2025年の収益の43.10%を生み出し、基盤となる機能としての役割を確立しています。しかし、復旧および乗務員管理ツールは、電力会社がワークフォースルーティングを最適化して顧客停電時間を最小化することを目指す中、年平均成長率18.35%で拡大しています。これらのモジュールはリアルタイムの交通データフィード、乗務員スキルプロファイル、および在庫データを統合して修理タスクの優先順位を付け、復旧アプリケーションにおける停電管理システムの市場シェアを着実に拡大しています。

顧客コミュニケーション機能は不可欠ではあるものの、マルチチャネルメッセージングフレームワークが現在広く普及しているため、コモディティ化に直面しています。したがって、差別化はAI対応乗務員派遣および予測資産点検へとシフトしています。悪天候時にも動作するモバイルワークフォースアプリを組み込んだベンダーは、プレミアムな契約価値を確保し、継続的な機能更新を通じてロックインを実現しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年の停電管理システム市場収益の37.00%を生み出しており、連邦送電助成金80億米ドルおよび電力会社にグリッド強化を迫った一連の激甚気象現象に牽引されています。投資家は、統合型ソリューションの調達がSAIDI/SAIFI性能を目に見える形で改善するため、その導入を評価しています。カナダは、2024年の氷嵐時に90%の顧客を24時間以内に復旧させたÉnergie NB PowerのAIベース停電予測プログラムに示されるように、州レベルのモダナイゼーションを通じて地域の勢いを支えています。

アジア太平洋地域は年平均成長率19.18%で最も成長が速い地域です。中国のState Gridは2024年にデジタル変電所および超高圧送電網に6,000億元以上を予算化し、大型OMS案件を促進しています。日本はAI駆動型データセンターの拡大に備えたネットワーク強化に1,500億円以上を投じています。インドはさらなる上昇余地を示しており、Hitachi Energyは国内製造能力およびデジタルソリューション機能の拡充に2,000億ルピーを充てています。

欧州、ラテンアメリカ、および中東・アフリカは堅調ながらも相対的に低い成長を示しています。ラテンアメリカでは、チリの2050年カーボンニュートラルロードマップが2040年までの配電投資に4,310億米ドルを要求しており、それによってOMSの対象予算が拡大しています。欧州の電力会社はDER統合と嵐のレジリエンス強化を重視していますが、成熟したグリッドモダナイゼーションの基盤を踏まえると、収益拡大は緩やかです。全ての副次的な地域において、政府の政策支援および多国間気候ファイナンスメカニズムがOMS採用ペースにおいて極めて重要な役割を果たしています。

競合状況

競争はグローバルコングロマリット、中堅ドメインスペシャリスト、およびAIネイティブなスタートアップにまたがり、中程度の市場断片化をもたらしています。ABB、GE Vernova、Schneider Electric、およびSiemensは、OMS、ADMS、SCADA、およびサイバーセキュリティをカバーする包括的なエンドツーエンドポートフォリオで上位層を占めています。長年にわたる電力会社との関係、堅牢なサービス部門、および継続的なR&D投資が、これらの企業の安定した市場ポジションを支えています。SurvalentテクノロジーやMilsoft Utility Solutionsなどの中規模プレイヤーは、地方自治体および協同組合の電力会社のニーズに合わせたカスタマイズ可能なソフトウェアを提供することで受注を獲得しています。

戦略的には、既存の大手企業がAI機能を買収しています。GE VernovaによるAlteiaの買収は、予知保全のためのコンピュータビジョン分析機能を追加しています。OracleによるAI対応顧客サービスモジュールの最近のリリースは、データインテリジェンスへのピボットをさらに示しています。ベンダーはまた、Hitachi EnergyとAWSおよびItronとMicrosoftなど、高度な分析のタイムトゥマーケットを加速するためのクラウドパートナーシップを構築しています。植生リスクAIを専門とするスタートアップは従来のプレイヤーに挑戦していますが、電力会社が実績あるベンダーを好むため、正面対決よりもパートナーシップを選ぶことが多くあります。

停電管理システム市場は、ドメインの深さとAIの俊敏性を組み合わせたベンダーを評価します。電力会社が統合型スイートへと標準化するにつれ、小規模なポイントソリューションプロバイダーは統合またはニッチな専門化を迫られる可能性があります。サイバーレジリエンス機能とDERオーケストレーション機能が、進行中の提案依頼書(RFP)における決定的な評価基準として台頭しています。

停電管理システム産業リーダー

ABB Ltd.

General Electric Company

Schneider Electric SA

Siemens AG

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:GE Vernovaはフランスに本拠を置くAlteiaを買収し、予測停電管理向けのAI分析機能を強化しました。

- 2025年5月:Oracleは、停電に関するプロアクティブなコミュニケーションのためにOMSインスタンスと直接統合するAI対応電力会社顧客サービスモジュールを発表しました。

- 2025年3月:Hitachi EnergyはAWSと提携し、米国の電力会社向けに衛星ベースの植生分析を提供します。

- 2025年3月:ItronおよびSchneider Electricは、グリッドエッジインテリジェンスおよびトランス対メーターマッピングの強化のためにMicrosoftと協力しました。

世界の停電管理システム市場レポートの範囲

停電管理システム市場レポートには以下が含まれます:

| スタンドアロン型 |

| 統合型 |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 障害位置特定および隔離 |

| 復旧および乗務員管理 |

| 顧客情報およびコール処理 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | スタンドアロン型 | |

| 統合型 | ||

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| アプリケーション別 | 障害位置特定および隔離 | |

| 復旧および乗務員管理 | ||

| 顧客情報およびコール処理 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

停電管理システム市場の2026年から2031年にかけての予測年平均成長率は?

市場は年平均成長率16.72%で成長し、2031年までに75億3,000万米ドルに達する見込みです。

停電管理システム市場で最も成長が速い地域はどこですか?

アジア太平洋地域は、中国、日本、インドの大規模なグリッドモダナイゼーションに支えられ、年平均成長率19.18%で拡大しています。

統合型OMSプラットフォームがスタンドアロン型ソリューションよりも好まれる理由は何ですか?

統合型スイートはベンダー管理のオーバーヘッドを削減し、データストリームを統一し、断片化されたツールセットと比較して停電時間を30〜40%削減することが実証されています。

停電管理システム産業においてクラウド展開はどれほど重要ですか?

オンプレミスが依然として63.10%のシェアを保持している一方、クラウドホスト型OMSは電力会社がAI駆動型分析のためにハイブリッドアーキテクチャを採用するにつれ、年平均成長率20.05%で拡大しています。

停電管理システム市場におけるサービスの需要を牽引するものは何ですか?

電力会社はAIモデル開発、サイバーレジリエンス、および複雑なレガシーシステム統合における専門知識を必要としており、サービスの成長を年平均成長率18.02%へと押し上げています。

最も速く成長しているアプリケーションセグメントはどれですか?

復旧および乗務員管理ソリューションは、電力会社が顧客停電時間を最小化するために迅速なリソース配分を優先する中、年平均成長率18.35%でリードしています。

最終更新日: