電力管理システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.61 十億米ドル |

| 市場規模 (2031) | 10.62 十億米ドル |

| 成長率 (2026 - 2031) | 6.89% CAGR |

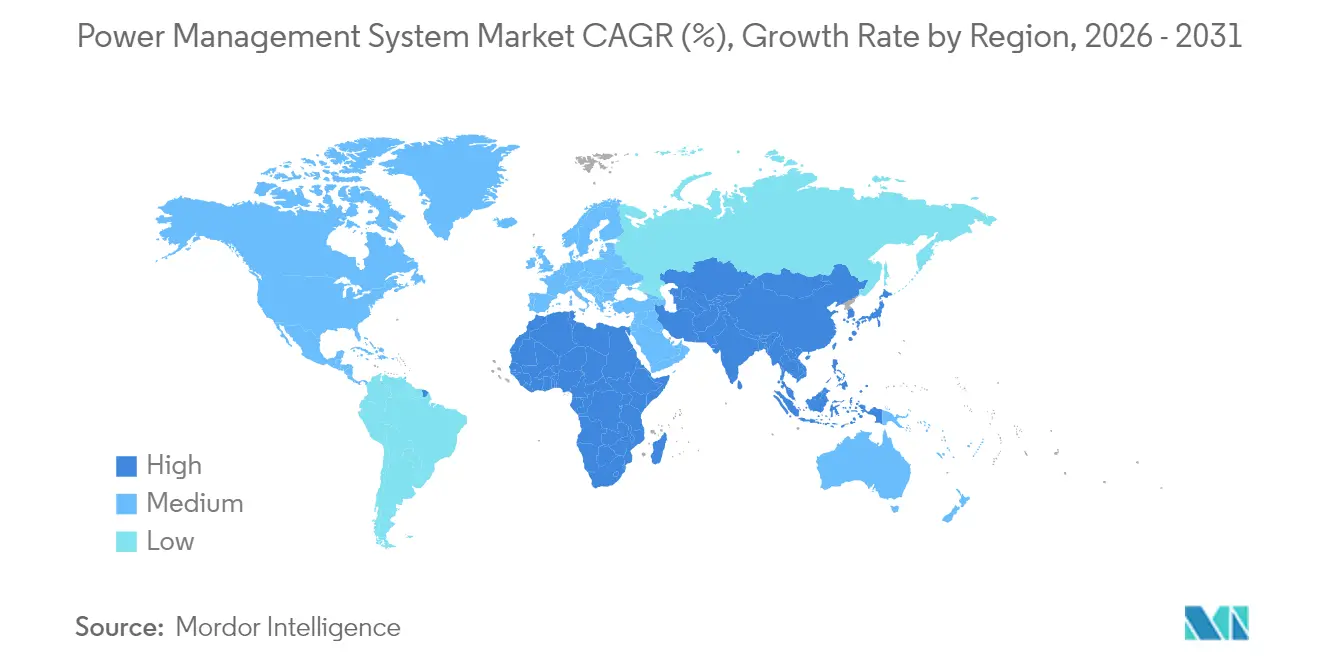

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

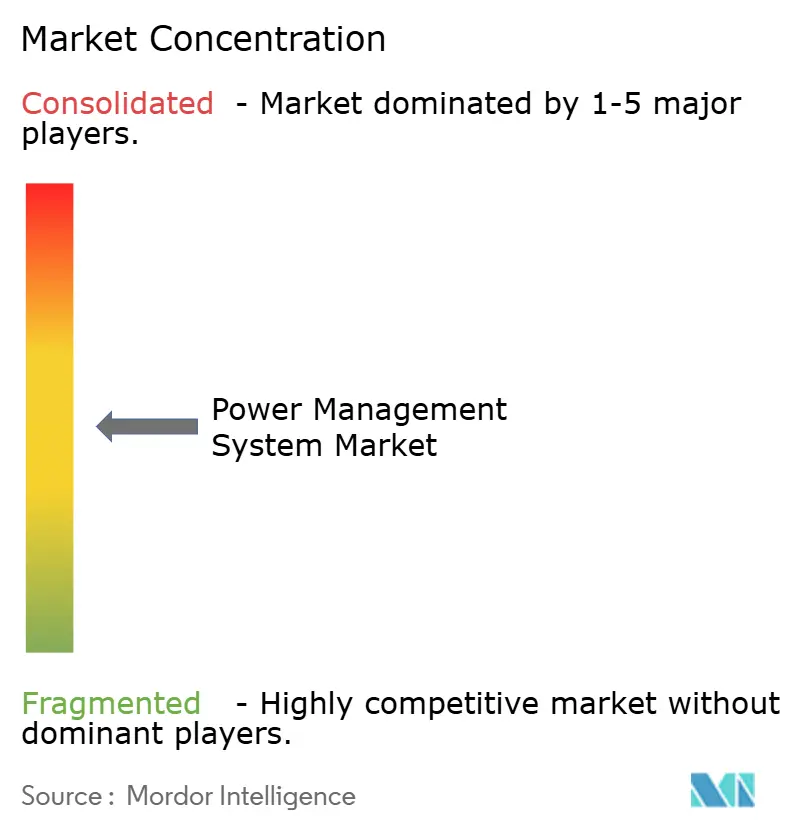

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力管理システム市場分析

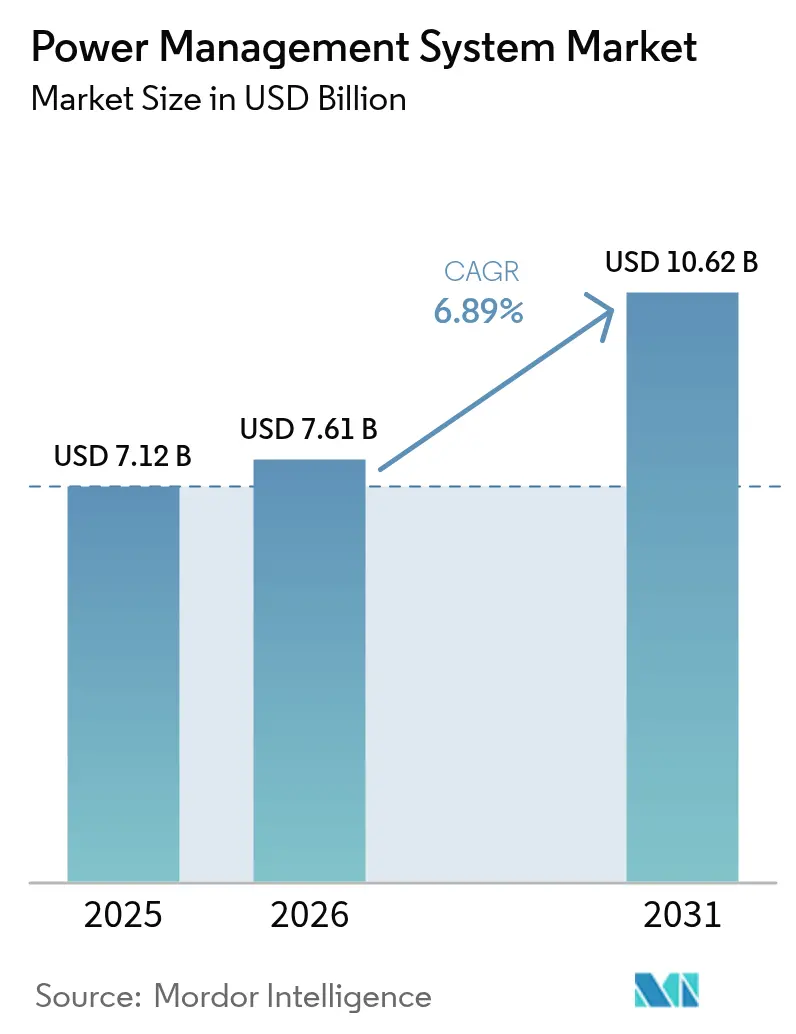

電力管理システム市場は2025年のUSD 71億2,000万から2026年にはUSD 76億1,000万へと成長し、2026年〜2031年にかけてCAGR 6.89%で2031年までにUSD 106億2,000万に達すると予測されています。

AIワークロードの増加、再生可能エネルギーの普及拡大、およびインテリジェントな負荷オーケストレーションの必要性がこの成長を下支えしています。北米のハイパースケールデータセンターの拡張と、アジア太平洋地域における産業オートメーションの義務化が相まって、リアルタイム最適化プラットフォームへの需要を加速させています。同時に、中圧機器におけるサプライチェーンの制約が、ソフトウェア定義型エネルギー管理の戦略的重要性を高めています。ベンダーはアナリティクスポートフォリオを強化しサイバーセキュリティを堅牢化する買収を通じて対応し、電力管理システム市場を持続的な成長へと導いています。

主要レポートの要点

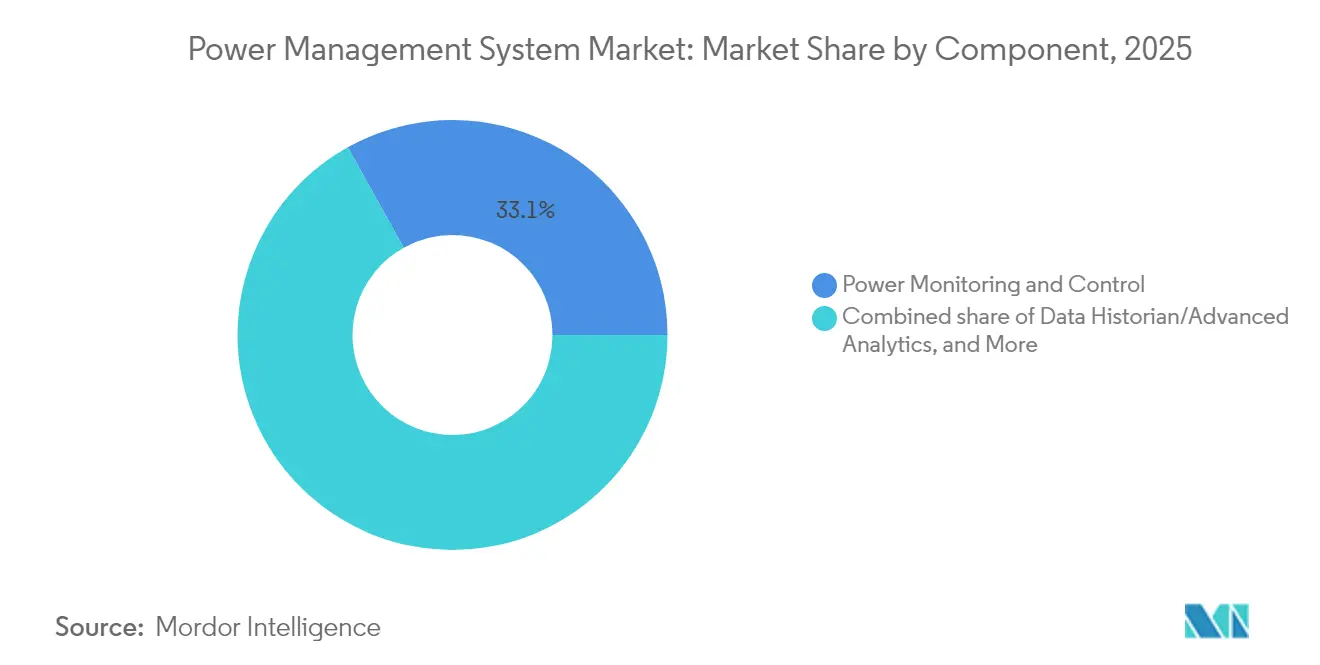

- コンポーネント別では、電力監視・制御が2025年の電力管理システム市場シェアの33.10%を占め、一方でデータヒストリアン/アナリティクスは2031年にかけてCAGR 10.62%を記録すると予測されています。

- 電力アーキテクチャ別では、集中型PMSが2025年の電力管理システム市場規模の47.70%を占め、モジュール/ハイブリッドPMSは2031年にかけてCAGR 9.37%で拡大すると見込まれています。

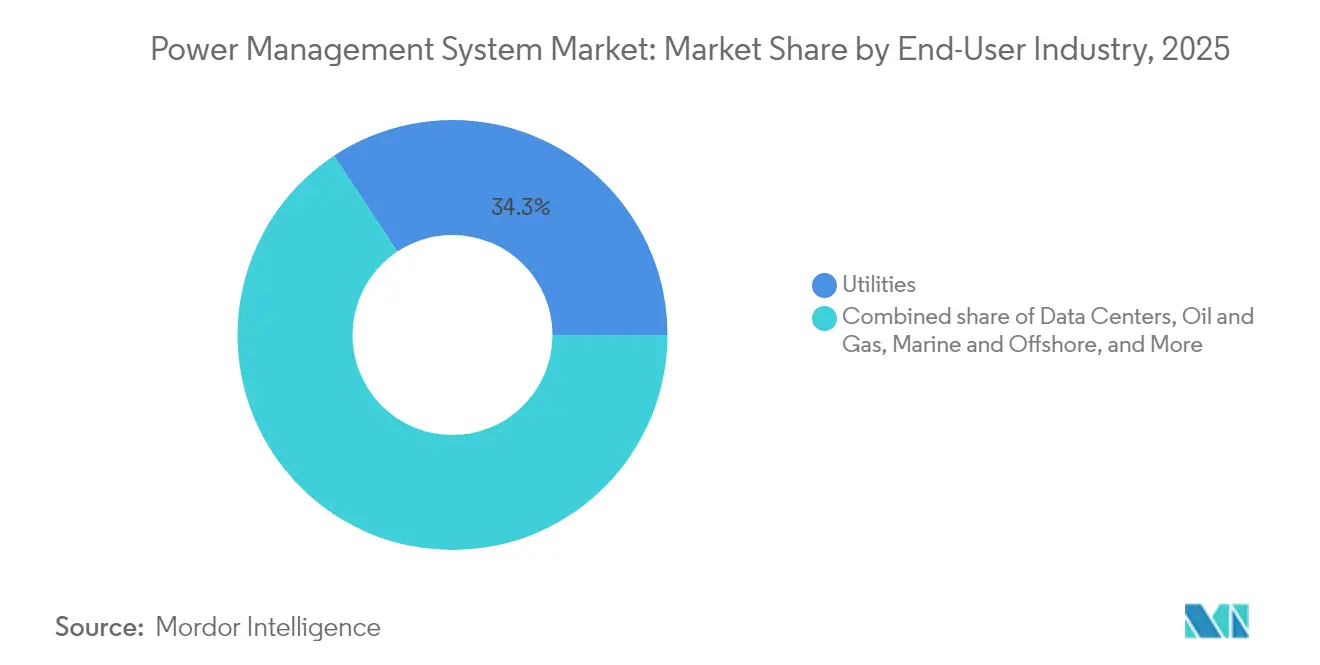

- エンドユーザー別では、公益事業が2025年の電力管理システム市場収益シェアの34.30%を占め、データセンターは2026年〜2031年にかけてCAGR 10.05%を記録すると予測されています。

- 地域別では、北米が2025年収益の32.40%でトップとなっていますが、アジア太平洋地域は2031年にかけてCAGR 8.98%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電力管理システム市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業規模のエネルギー効率化プログラムに対する規制上の圧力 | +1.20% | グローバル(EUおよび日本、カリフォルニア州での早期効果) | 中期(2〜4年) |

| 再生可能エネルギーの急速なグリッド統合による系統安定化ソリューションの需要 | +1.80% | グローバル、特にアジア太平洋・北米・EUに集中 | 長期(4年以上) |

| ハイパースケール・AIデータセンターの電力需要の指数関数的増加 | +2.10% | 北米・EU、アジア太平洋コアへの波及 | 短期(2年以下) |

| デジタル化/IIoTによるリアルタイム最適化・アナリティクスの実現 | +1.40% | グローバル、北米・ドイツでの早期導入 | 中期(2〜4年) |

| ワイドバンドギャップ(SiC/GaN)半導体によるスイッチング損失の削減 | +0.90% | グローバル、自動車・再生可能エネルギーセクター主導 | 長期(4年以上) |

| コーポレートPPAによるマイクログリッドの複雑化とPMSオーケストレーションの必要性 | +0.60% | 北米・EU、アジア太平洋での新興需要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業規模のエネルギー効率化プログラムに対する規制上の圧力

米国では商業用炉への最低性能基準が適用されており、ガス焚き設備に80%の熱効率、油焚き設備に81%の熱効率が義務付けられています。日本のエネルギーの使用の合理化等に関する法律(省エネ法)は、指定工場に対してエネルギー管理士の選任と年次実績報告書の提出を義務付けており、早期導入施設では26%に達するエネルギー削減効果をもたらす体系的な省エネを促進しています。(1)国際エネルギー機関、「日本省エネ法分析」、iea.orgEU全域における同様の義務付けは、デジタル改修を加速させ、各工場がリアルタイムのエネルギー実績を文書化する競争の中で電力管理システム市場を強化しています。

再生可能エネルギーの急速なグリッド統合による系統安定化ソリューションの需要

断続的な太陽光発電および風力発電は、2050年までに世界のサービス負荷電力の57%を供給すると予測されており、従来の周波数制御パラダイムに課題をもたらしています。ハイブリッド蓄電システムと組み合わせた交流電力系統の柔軟化(FACTS)技術は、30%の安定性向上をもたらし、従来設計と比較して総高調波歪みを2%未満に抑制します。こうした技術的進歩は、マイクログリッド全体にわたる可変供給と需要のバランスをとる高度なオーケストレーションソフトウェアの調達を促し、電力管理システム市場を強化しています。

ハイパースケール・AIデータセンターの電力需要の指数関数的増加

AIトレーニングクラスターはラック密度を80〜100 kWまで押し上げており、これはレガシーワークロードの5〜10 kWと比較して大幅に高い水準です。米国のデータセンターの電力需要は5年以内に35 GWに達すると見込まれており、追加負荷の半分をAIが占めると予測されています。(2)Schneider Electric、「米国データセンター需要予測」、se.com事業者はグリッド非依存型マイクログリッドとアセットレベルのアナリティクスを採用しており、電力管理システム市場全体で予測的エネルギー管理ソリューションの即時導入を推進しています。

ワイドバンドギャップ(SiC/GaN)半導体によるスイッチング損失の削減

SiCデバイスは800 V超で優れた性能を発揮し、GaNデバイスは400 V未満で良好な性能を示し、優れた高周波特性を提供します。(3)IEEE Spectrum、「SiC対GaN:パワーエレクトロニクスの未来」、ieee.orgインバーター、充電器、ソリッドステートトランスに渡る効率向上により、ワイドバンドギャップ(WBG)デバイスは再生可能エネルギーおよびEVエコシステムの中核となっており、電力管理システム市場内での適応制御層への需要を間接的に高めています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期導入・改修コスト | -1.30% | グローバル、新興市場で特に深刻 | 短期(2年以下) |

| サイバーセキュリティ・データ主権リスクの増大 | -0.80% | グローバル、重要インフラセクターで高まり | 中期(2〜4年) |

| 変圧器・開閉装置のサプライチェーンのボトルネック | -1.10% | グローバル、北米・EUで最も深刻 | 短期(2年以下) |

| レガシーOT/ITの相互運用性の障壁 | -0.70% | グローバル、重工業・公益事業に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期導入・改修コスト

価格敏感な経済圏では予算の制約が導入を遅らせており、資本回収期間が取締役会の一般的な期待を超えています。中規模工場では設備費と統合費用を合わせてUSD 100万を超える場合があり、最高財務責任者(CFO)がデジタル改修を先送りする要因となっています。政府のインセンティブが負担の一部を軽減しているものの、資金調達のギャップは依然として残っており、電力管理システム市場の拡大を一時的に抑制しています。

サイバーセキュリティ・データ主権リスクの増大

接続性の拡大により攻撃対象領域が広がっています。かつて運用技術(OT)において一般的であったエアギャップ戦略は、IEC 62443認証デバイス(ABBのSL2定格エアサーキットブレーカーなど)を必要とするセキュアゲートウェイに取って代わられています。コンプライアンスコストやセキュリティ侵害への懸念が、重要インフラ所有者によるフルスケールのクラウド導入を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:データアナリティクスがデジタルトランスフォーメーションを牽引

電力監視・制御は2025年にUSD 23億6,000万を記録し、電力管理システム市場規模の33.10%に相当します。レガシーSCADAプラットフォームは引き続き遮断器の状態監視とフィーダー計量に不可欠ですが、事業者はサイト間ベンチマーキングを可能にするヒストリアンデータベースをオーバーレイするケースが増えています。データヒストリアン/高度アナリティクスは最も急速な成長軌道を示すと予測されており、CAGRは10.62%で2031年までにUSD 26億6,000万に達する見込みです。これはAI駆動型の予測モデルが計画外ダウンタイムを削減しエネルギー無駄を削減するためです。負荷遮断・管理ツールは、ルールベースのロジックと比較して負荷過遮断を30%削減する最適化アルゴリズムを活用し、産業のレジリエンスを高めています。発電機制御はマイクログリッド展開において重要性を増しており、GEのPowerNodeはIEC 61850 GOOSEメッセージングによってサイバー境界を保護しながら15ミリ秒以内に保護的負荷遮断を開始します。

統合スイートは現在、監視、ヒストリアン、最適化モジュールをクラウド対応ダッシュボードに統合し、電力管理システム市場をプラットフォーム経済へと導いています。ベンダーはセキュアなAPIを組み込み、サードパーティ開発者がコアデータサービスの上にアプリケーションを構築できるようにしています。ABBのSACE Emax 3ブレーカーは、エネルギー品質指標をヒストリアンパイプラインに直接公開することでこの変化を体現しています。脱炭素化の義務が厳しくなるにつれ、アナリティクスモジュールは回避排出量を定量化しデマンドレスポンスクレジットを収益化し、新規建設仕様におけるシェアを高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

電力アーキテクチャ別:ハイブリッドソリューションが柔軟性需要に対応

集中型アーキテクチャは2025年収益の47.70%を占め、実証済みの冗長性を重視する公益事業者および石油・ガス事業者に支持されています。しかし、AIワークロードと再生可能エネルギーの断続性がエッジレベルの自律性を必要とするため、モジュール/ハイブリッド構成はCAGR 9.37%を達成すると予測されています。タービンレベルまたはラックレベルに配置された分散型PMSノードはレイテンシーを回避し、WANの停止時にも重要な制御を維持します。EmersonのOvation 4.0はソフトウェア定義モジュールと生成AIガイダンスを組み込んでおり、サイトのダウンタイムなしに再構成できるマイクロサービスへの転換を示しています。

ハイブリッドトポロジーは、中央監視とローカルエージェントを組み合わせ、複雑な設備全体における信頼性と俊敏性のバランスを実現します。風力・太陽光・蓄電池ファームに展開されたマルチエージェントフレームワークは、大幅なピークシェービングと周波数安定化を達成しています。その結果、電力管理システム市場は、データセンターポッドまたは組み込みゲートウェイハードウェアのいずれにも展開可能なコンテナ化された機能のライブラリへと移行しています。システムインテグレーターは、サイバー強化を維持しながらコミッショニングを加速するリファレンスアーキテクチャのブループリントにより差別化を図っています。

エンドユーザー産業別:インフラ近代化の中でデータセンターが急増

公益事業は2025年にUSD 24億4,000万を生み出し、電力管理システム市場の34.30%に相当します。グリッド事業者は、57%の再生可能エネルギー普及予測を吸収するために、高速応答型電圧・無効電力補償と適応型アイランディングロジックに依存しています。データセンターは規模こそ小さいものの、ハイパースケーラーが500 MW規模のキャンパスをグリッド非依存型電力ブロックで管理すべく競い合う中、CAGR 10.05%で拡大するでしょう。石油・ガス施設はオフショアプラットフォームの電化とフレアガス排出削減に向けた安定的な投資を維持しています。海洋・オフショア船団はDC配電とハイブリッド推進システムを導入し、燃料消費と保守コストを削減しています。

金属・鉱業分野ではデジタルエネルギー管理を通じて最大10%のエネルギー効率向上を実現しており、ArcelorMittalは高炉ガスの22%を回収し、CO₂排出量を年間34万トン削減しています。化学・製薬業界の事業者は資源効率指標を組み込み、年間の総エネルギーコストの1%以上を削減しています。「その他」カテゴリの病院や通信交換機は、ISO 50001準拠を簡素化する共通リファレンスアーキテクチャの恩恵を受けており、電力管理システム市場のエンドユーザー基盤を拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年収益の32.40%を占め、インフレ抑制法(Inflation Reduction Act)と30 GW超の新規データセンター電力契約のパイプラインに支えられています。連邦政府のインセンティブにより、Schneider Electricは米国の製造拠点拡張にUSD 7億を投じることを表明し、国内サプライチェーンの強靭性を高めています。カナダのエネルギー保全産業パートナーシップ(Industry Partnership for Energy Conservation)はISO 50001の採用助成を実施しており、メキシコの変圧器投資は地域的なボトルネックを軽減しています。

欧州は企業の持続可能性報告を義務付け、エコデザイン規制を強化する厳格な規制環境を維持しており、ドイツ、フランス、英国全体で安定した需要を維持しています。ドイツにおける産業オートメーションの高度化では、ヒストリアン主導のOEEダッシュボードが活用されている一方、英国ではOfgemの革新プログラムによって資金提供されたスマートグリッドパイロットが推進されています。企業持続可能性報告指令(CSRD)は、企業が詳細なエネルギーデータをESGワークフローに統合することを促し、電力管理システム市場全体においてアナリティクスの普及を強化しています。

アジア太平洋地域はCAGR 8.98%が見込まれています。中国の国内電力市場では2025年初頭に再生可能エネルギーの電力取引が220 TWh超を記録し、公益事業者によるAI対応ディスパッチ計画の採用を促しています。インドはパフォーム・アチーブ・トレード(PAT)スキームの下で産業エネルギー効率化を推進し、日本のトップランナー制度との協力を通じて2027年までに変圧器効率を11.4%向上させる目標を掲げています。日本の化学クラスターは工場全体のIIoTオーバーレイを採用し、オーストラリアは遠隔地鉱業操業を支援する統合型マイクログリッドのパイロット事業を実施しています。

競合環境

エコシステムは中程度の集中化が進んでおり、上位サプライヤーは戦略的な買収を通じて事業を拡大しています。ABBによるSiemens Gamesaのパワーエレクトロニクス部門の買収により、40 GWの設置済み再生可能エネルギーコンバーター容量が加わり、風力、太陽光、蓄電分野の提供が強化されました。2025年第2四半期、ABBは過去最高となるUSD 98億の受注を報告し、堅調なグリッド近代化投資を反映しています。Schneider ElectricのUSD 7億の米国プログラムは、開閉装置および無停電電源装置(UPS)の生産能力を強化し、データセンターのAI主導の需要に直接対応しています。

技術的差別化は現在、AIネイティブプラットフォームとサイバーレジリエンスを中心に展開されています。EmersonのOvation 4.0はMicrosoft Azure OpenAIサービスを組み込み、オペレーターへの会話型サポートを実現し、平均修復時間(MTTR)を短縮しています。Eatonはレジリエント・パワー・システムズ(Resilient Power Systems)の買収を通じて高電力DC インフラをスケールアップし、モビリティおよびエッジコンピューティングハブの急速な電化に備えています。

コーポレートPPAを持つキャンパス向けマイクログリッドオーケストレーションには、まだ開拓されていない機会が残っています。スタートアップ企業はソリッドステートトランスフォーマーやSiCベースのコンバーターを開発しており、変換効率の大幅な改善が期待されています。既存の大手企業はオープンAPIマーケットプレイスを統合することで対抗し、サードパーティの革新者がコアPMSインストールにアナリティクスを組み込めるようにして、電力管理システム市場全体の競争的なダイナミズムを維持しています。

電力管理システム産業のリーダー企業

ComAp AS

Brush Group

ABB LIMITED

etap(Operation Technology Inc.)

Wartsila oyj abp

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ABBは2025年第2四半期にUSD 98億の受注を記録し、重要インフラ向けSL2認証取得済みSACE Emax 3ブレーカーを発売しました。

- 2025年3月:Schneider Electricは、製造拠点の拡張と1,000人の新規雇用創出を重点に、2027年までに米国事業にUSD 7億を投資する計画です。

- 2024年8月:WärtsiläはマルチGWh蓄電最適化向けGEMS 7デジタルエネルギープラットフォームを発表しました。

- 2024年7月:Emersonはソフトウェア定義アーキテクチャと生成AI連携を特長とする電力・水道産業向けオートメーションプラットフォーム「Ovation 4.0」を発売しました。

グローバル電力管理システム市場レポートのスコープ

電力管理システム(PMS)は、しばしば統合オートメーションシステム(IAS)の一部として提供される電気発電機の制御システムです。所定のエリア内の全電気配電システムの安全性、信頼性、効率性を確保します。これにより、電力容量が常に船舶電力と整合していることを保証します。本調査は、異なる競合ベンダーが提供するさまざまなハードウェアのみに焦点を当てています。

| 電力監視・制御 |

| 負荷遮断・管理 |

| エネルギーコスト会計・最適化 |

| 開閉・安全管理 |

| 発電機制御 |

| データヒストリアン/高度アナリティクス |

| 集中型PMS |

| 分散型PMS |

| モジュール/ハイブリッドPMS |

| 公益事業 |

| データセンター |

| 石油・ガス |

| 海洋・オフショア |

| 金属・鉱業 |

| 化学・製薬 |

| その他(製造、ヘルスケア、通信) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| コンポーネント別 | 電力監視・制御 | |

| 負荷遮断・管理 | ||

| エネルギーコスト会計・最適化 | ||

| 開閉・安全管理 | ||

| 発電機制御 | ||

| データヒストリアン/高度アナリティクス | ||

| 電力アーキテクチャ別 | 集中型PMS | |

| 分散型PMS | ||

| モジュール/ハイブリッドPMS | ||

| エンドユーザー産業別 | 公益事業 | |

| データセンター | ||

| 石油・ガス | ||

| 海洋・オフショア | ||

| 金属・鉱業 | ||

| 化学・製薬 | ||

| その他(製造、ヘルスケア、通信) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

電力管理システム市場の現在の規模はどのくらいですか?

電力管理システム市場規模は2026年にUSD 76億1,000万を記録し、2031年までにUSD 106億2,000万に達すると予測されています。

最も急速に成長しているセグメントはどれですか?

データヒストリアン/高度アナリティクスは2031年にかけてCAGR 10.62%を記録すると予測されており、これは全コンポーネントカテゴリの中で最高の数値です。

データセンターが需要を牽引している理由は何ですか?

AIワークロードの増加によりラック密度が80〜100 kWまで上昇しており、高度なPMSプラットフォームのみが対応可能な複雑なエネルギー管理要件が生じています。

2031年までに最も増分収益を追加する地域はどこですか?

アジア太平洋地域は最高のCAGR 8.98%を記録すると予測されており、中国、インド、日本にわたる産業オートメーションと再生可能エネルギー義務化がその原動力となっています。

サプライチェーンの制約は市場にどのような影響を与えていますか?

最大130週に及ぶ変圧器のリードタイムと60〜80%の価格上昇がハードウェア設置を遅延させており、ソフトウェア中心の最適化への投資拡大を促しています。

ワイドバンドギャップ半導体はPMS導入においてどのような役割を果たしていますか?

SiCおよびGaNデバイスは変換効率を向上させ、次世代PMSアーキテクチャにシームレスに統合できるコンパクトで高温対応のパワーエレクトロニクスを実現します。

最終更新日: