水力発電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 1.5 テラワット |

| 市場取引高 (2031) | 1.67 テラワット |

| 成長率 (2026 - 2031) | 2.19% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水力発電市場分析

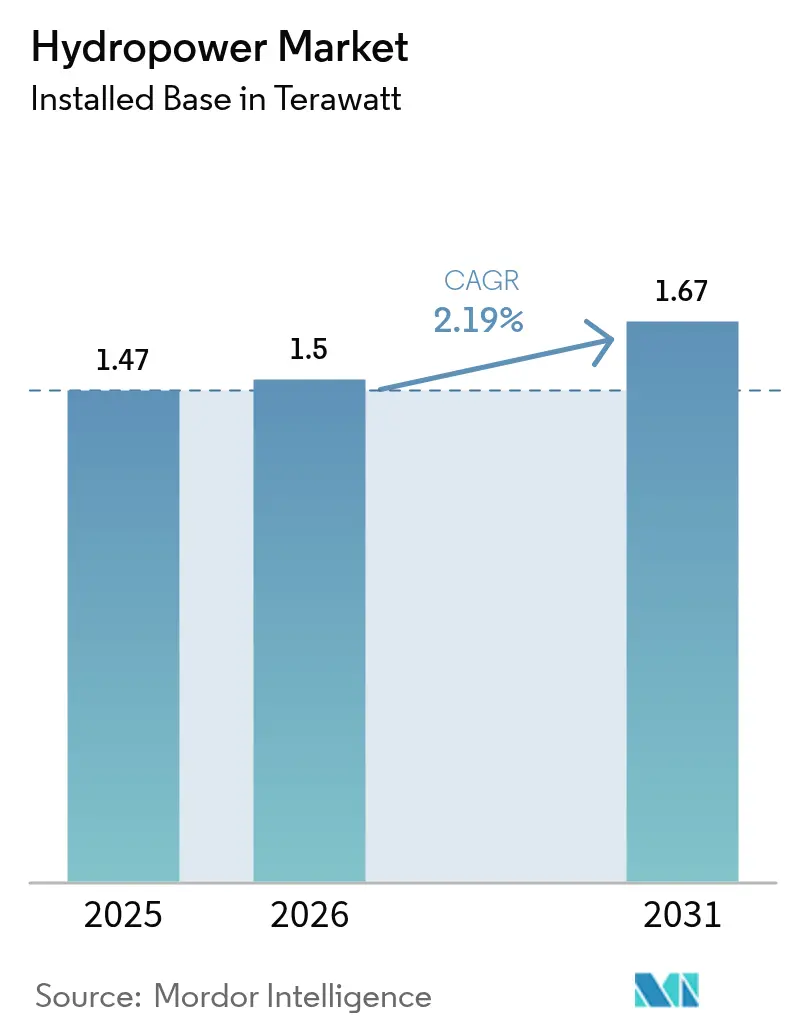

2026年の水力発電市場規模は1.5テラワットと推定され、2025年の1.47テラワットから拡大し、2031年には1.67テラワットに達する見込みで、2026年から2031年にかけて年平均成長率2.19%で成長します。

この成長は、単なる設備容量拡大から、水力発電を柔軟で低炭素なグリッドの基盤として位置づける戦略的な転換を反映しています。揚水式改修工事により、既存のダムが大規模蓄電池へと転換され、電力会社が太陽光・風力資源の変動を平滑化できるようになっています。企業による24時間365日クリーン電力調達契約が水力発電市場を拡大させており、データセンター事業者が時間単位の炭素マッチング目標を達成するためにベースロード再生可能エネルギー設備容量を契約しています。アジア太平洋地域が設備容量の追加で優位を占める一方、北米と欧州はデジタルツイン、予知保全、ハイブリッド水力・太陽光レイアウトによるプラントの近代化に注力しています。競争が激化する中、設備サプライヤーはハードウェア、分析ツール、ライフサイクルサービスのバンドル化を急いでいます。

レポートの主要ポイント

- 設備容量別では、100MW超の設備が2025年の水力発電市場シェアの72.85%を占めた一方、10MW未満の小型・マイクロプラントは2031年にかけて年平均成長率8.45%で拡大しています。

- 技術別では、貯水池型システムが2025年の水力発電市場シェアの54.25%を維持した一方、揚水式設備容量は2031年にかけて年平均成長率7.12%で拡大しています。

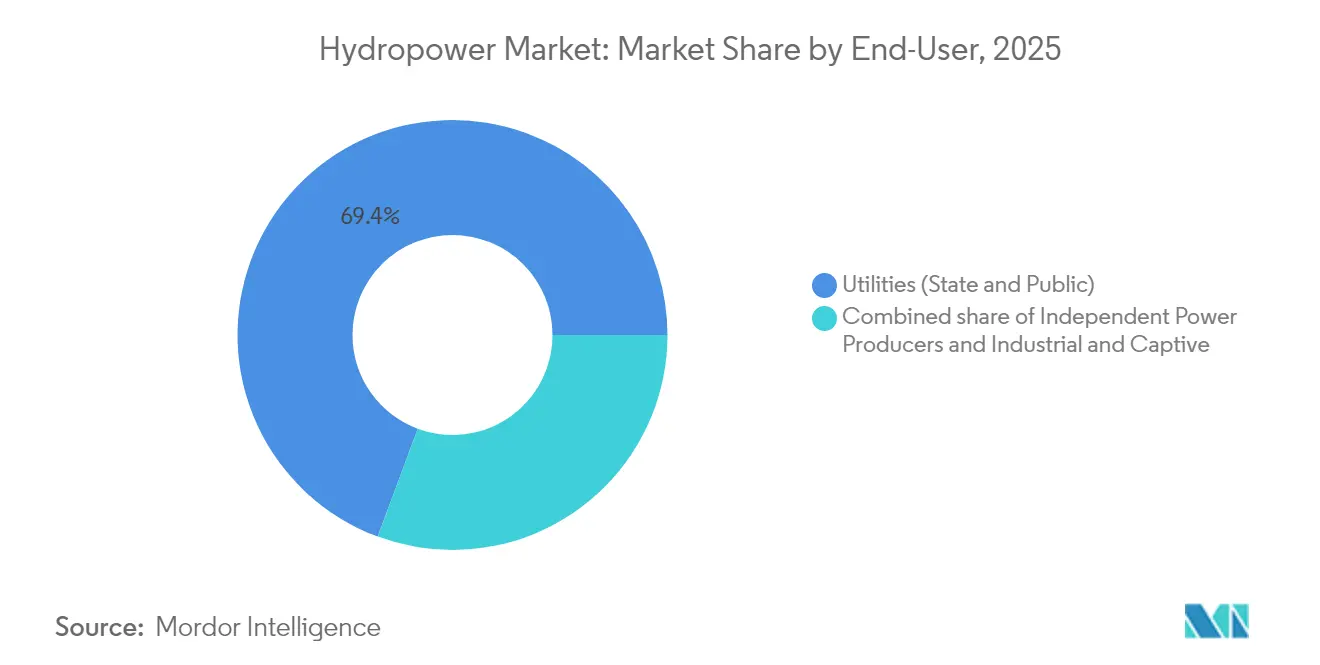

- エンドユーザー別では、電力会社が2025年の水力発電市場の69.35%を掌握しているものの、独立発電事業者は2031年に向けて年平均成長率6.42%の堅調な成長を記録しています。

- 地域別では、アジア太平洋が2025年の世界水力発電市場の45.60%を占めた一方、中東・アフリカ地域は2031年にかけて年平均成長率6.95%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界水力発電市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 時間軸 |

|---|---|---|---|

| 老朽化したダムの揚水式改修需要の急増 | +0.9% | OECDmarket市場を中心に世界規模 | 中期 (2〜4年) |

| ガスピーキングプラントに対する平準化コストの低下 | +0.7% | 北米・欧州、アジア太平洋へも波及 | 短期 (2年以内) |

| ベースロード再生可能エネルギーを強化する気候レジリエンス義務 | +0.6% | 気候脆弱地域を優先とした世界規模 | 長期 (4年以上) |

| ハイブリッド水力・太陽光プラントを可能にするグリッド形成インバーター統合 | +0.3% | アジア太平洋中心、オーストラリア・インドで早期採用 | 中期 (2〜4年) |

| データセンタークラスター向け企業24時間365日クリーン電力調達 | +0.4% | 北米・北欧 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化したダムの揚水式改修需要の急増

改修プログラムにより、従来型ダムに可逆ポンプ水車が導入され、グリーンフィールド蓄電プロジェクトと比較して資本コストが最大60%削減され、グリッドバランシングの応答速度が倍増しています。変動型再生可能エネルギーがピーク負荷の50%を超える欧州の電力会社が導入をリードする一方、北米の事業者は送電制約のある渓谷内の貯水池を対象とし、新規ピーカープラントの建設を回避しています。880MWのCruachan増設工事は、近代化されたユニットが6分で起動できることを実証しており、これはシステム運用者が補助サービス市場を通じてますます収益化している特徴です。デジタルツインプラットフォームにより、計画担当者は水量、水車疲労、市場価格をリアルタイムでモデル化でき、既存インフラを2050年以降まで資産寿命を延長する柔軟な蓄電ハブへと変換しています。[1]Pacific Northwest National Laboratory, "Digital Twin Applications in Hydropower," pnnl.gov

ガスピーキングプラントに対する平準化コストの低下

既存の水力発電プラントは50米ドル/MWh未満で運転されている一方、ガスピーキング施設は燃料主導の価格急騰時に80米ドル/MWhを超え、四半期ごとにコスト格差が拡大しています。[2]National Renewable Energy Laboratory, "2024 Annual Technology Baseline," nrel.gov炭素価格メカニズムはさらにガスにペナルティを課し、水力発電の燃料費ゼロのプロファイルが排出量ゼロ証書による追加収益を生み出します。設備利用率の優位性により、水力発電はガスピーカーの2倍の年間時間数にわたって調整可能であり、事業者は周波数調整報酬を電力販売収入に上乗せすることができます。中西部独立系統運用者(Midcontinent Independent System Operator)の電力会社は、2025年の系統連系申請キューにおいて3.2GWの水力発電アップグレードを承認し、10年にわたるガスピーキング建設トレンドを転換させました。

ベースロード再生可能エネルギーを強化する気候レジリエンス義務

欧州連合(EU)、米国、およびG20の複数の経済圏は、近代化された水力発電を気候レジリエンスのある重要インフラとして指定し、所有者が加速償却および追加投資税額控除を受けられるようにしています。立法者はダムを洪水制御とエネルギーの二重資産として位置づけ、より変動の激しい水文気象に耐えられるよう水車のアップグレードを義務付けています。米国では、インフレ抑制法(Inflation Reduction Act)により、水力発電所の所有者が効率改修に対して最大30%の投資税額控除を申請できるようになり、プロジェクトの内部収益率のハードルを引き上げています。容量市場プロトコルのリスク軽減条項は、極端な気象事象を乗り切れる資産に対してプレミアムを支払うようになり、投資提案をさらに強化しています。

ハイブリッド水力・太陽光プラントを可能にするグリッド形成インバーター統合

グリッド形成インバーターはハイブリッドアレイをシステム周波数に同期させ、事業者が既存の水圧管路のヘッドルームを使って太陽光出力を安定化できるようにします。オーストラリアのパイロットアレイは250MWの地上設置型太陽光(PV)を200MWのダムとバランスさせ、新規送電線なしにサイトの設備利用率を42%から68%に引き上げています。共有系統連系ポイントはグリッドアップグレードコストを30%削減し、合成慣性サービスは孤立グリッドや弱いグリッドで高いクリア価格を獲得しています。これらのプロジェクトは、99.9%の電力信頼性とゼロカーボン認証を必要とする新興市場の鉱山のテンプレートとして機能しています。

制約要因影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 時間軸 |

|---|---|---|---|

| 社会的許容リスクの高まりと先住民族の反対 | -0.7% | カナダ、フィリピン、グアテマラで深刻な世界規模 | 長期 (4年以上) |

| OECD市場における長期の許認可リードタイム | -0.6% | 北米・欧州 | 中期 (2〜4年) |

| 熱帯流域での堆砂による設備容量損失 | -0.4% | 南米、東南アジア、サハラ以南アフリカ | 長期 (4年以上) |

| 極端な気象によるダム崩壊に対する保険料の上昇 | -0.3% | 気候脆弱地域に集中した世界規模 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

社会的許容リスクの高まりと先住民族の反対

開発業者が影響を受けるコミュニティから自由意思による事前かつ十分な情報に基づく同意(FPIC)を得られない場合、プロジェクトの遅延は平均3年に及びます。カリワダムの中止のような注目事例は風評リスクを浮き彫りにし、保険会社は標準保険から社会的許容リスクに関する紛争を除外するようになっています。開発業者は資本予算の最大25%を便益共有に充てる一方、融資機関は詳細な人権リスク評価を求めています。投資家は、係争地域を回避し移転課題を最小化するコミュニティ規模の流れ込み式計画への傾斜を見込んでいます。

OECD市場における長期の許認可リードタイム

包括的な環境審査によりプロジェクトのリードタイムが10年に延び、利息負担コストが増加し、小規模開発業者を遠ざけています。米国が更新した第401条規則は水質証明書の期限を1年に設定しているものの、複数機関との協議は存続しており、アップグレードが融資ウィンドウを超えて停滞する可能性があります。[3]連邦エネルギー規制委員会「水質浄化法第401条最終規則」ferc.gov欧州では、改正環境影響評価(EIA)指令に基づいて追加された生物多様性スクリーニングにより、スポンサーは建設許可申請前に流域への累積的影響をマッピングすることが義務付けられています。その結果、所有者は新規ライセンスの申請よりも、より短いライセンス変更の経路に収まるよう近代化工事を計画的に進めるケースが増えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備容量別:小型プラントが分散型成長を加速

10MW未満の小型・マイクロ施設は2025年の年間設置量の9.20%を占め、電力会社とミニグリッド開発業者が分散型電化を推進する中、2031年にかけて他のあらゆるクラスを上回る拡大が予測されています。一方、100MW超の発電所は絶対的な合計では依然として優位を保ち、2025年の水力発電市場シェアの72.85%を占めています。このクラスの資産所有者は、水力から送電端への効率を3〜5パーセントポイント引き上げ、資産寿命を80年に延長する水車効率アップグレードに注力しています。

設置ロジスティクスの容易さにより、小型水力開発業者はコンテナ化されたキットに設備をバンドルし、土木工事コストを削減しながら有効落差範囲を拡大しています。機械学習対応デジタルツインはキャビテーションを予測し、ウィケットゲート角度を調整して疲労を99%低減します。大型ダムは現在、電力のみの市場ではなく補助サービスオークションで競合するようになっており、揚水式改修の増加により、2031年までに多くの高落差プラントがベースロード発電機というよりも蓄電池のように運転されることになります。中規模(10〜100MW)プロジェクトはこれらの戦略を橋渡しし、規模の経済と低い社会的許容のハードルとのバランスを取っています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

技術別:揚水式がグリッド柔軟性を牽引

貯水池施設は2025年の設備容量の54.25%を占めましたが、グリッド運用者が高速ランピング予備力を重視する中、揚水式の追加分は年平均成長率7.12%で拡大しています。高度な自己潤滑軸受によりメンテナンスのダウンタイムが25%削減され、可変速ユニットは往復効率80%超を維持しています。

流れ込み式の建設は貯水池に厳しい制約がある地域で盛んになっており、2024年に3GWを追加しました。市営パイプライン内のマイクロ導管水車はスケールアップしており、設置ごとに年間3〜5GWhを発電し、新たな土地の転用を回避しています。デジタル制御により、貯水池事業者は洪水制御とエネルギーアービトラージのための放水バランスを取り、ディスパッチ権と環境流量義務をバンドルしています。技術選択は現在、補助サービス収益、送電ボトルネック、および水資源ガバナンスによって左右されています。

エンドユーザー別:独立発電事業者が電力会社に対して地位を獲得

電力会社は2025年に設置済み発電資産の69.35%を所有していますが、独立発電事業者(IPP)が2031年に向けて年平均成長率6.42%で複利成長するにつれ、徐々に侵食される見込みです。独立発電事業者(IPP)は競争入札と契約革新を活用して収益に裏付けられた融資を確保する一方、電力会社はレート規制に基づく既存資産に依存しています。

企業電力購入契約(PPA)は成長エンジンとなっており、平均15年の契約期間を確保し、プレミアム価格を引き付ける時間単位の炭素マッチング条項を保証しています。産業・自家消費ユーザー(アルミニウム製錬所、グリーン水素製造業者、ハイパースケールデータセンター)は、水力発電が提供する供給コストの確実性を求めています。各国の規制機関は所有制限を緩和しており、スポット市場エクスポージャーと補助サービスボーナスを通じたマーチャントプラント収益を促進しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は水力発電のペースを維持し続けています。同地域は2025年に世界の設備容量の45.60%を占めており、これは主に中国の1,370億米ドル規模のチベット大型ダム(これまでに試みられた最大の単一水力発電プロジェクト)によるものです。中国が高高度の計画を推進し、インドが農村地域に信頼できる電力をもたらしながら生態系への影響を抑える数十の小規模プラントを追加する中、同地域の総設備容量は昨年519GWに達しました。日本は老朽化したダムの改修に多額の資金を投じており、水車を交換し、デジタル制御を組み込むことで設備の寿命を通常の50年の目安をはるかに超えて延ばしています。ラオスやパキスタンなどの国々は、近隣諸国への電力輸出を目的としたダムを建設しており、水を取引される地域のコモディティに転換しています。世界の水力発電製造に関する専門知識の多くがアジア太平洋に集積しているため、世界中の開発業者がリードタイムの短縮とコスト削減の恩恵を受けています。

中東・アフリカは現在規模は小さく、2024年に新規稼働した設備容量はわずか2GWですが、市場で最も急成長しているセグメントであり、2031年にかけて年平均成長率6.95%が見込まれています。50億米ドル規模のバトカ峡谷プロジェクトやエチオピアのグランドエチオピアルネッサンスダムなどの大型事業は、水力発電が工場を稼働させ、地域グリッドを統合するためにどのように活用されているかを示しています。アンゴラと南アフリカは既存プラントを近代化してさらなるメガワットを引き出しながら、新規プロジェクトの資金調達を進めています。石油メジャーも注目しており、TotalEnergiesが最近ScatecのアフリカにおけるScatec水力資産を買収したことは、マネーが再生可能エネルギーにシフトしていることを明確に示すシグナルです。開発銀行はこれらの取り組みの多くを支援しており、ダムを電化と気候レジリエンスの両面で重要であると位置づけています。

北米と欧州はすでに先行しています。両地域では最良の河川地点のほとんどがすでにダム化されているため、既存設備からより多くの発電量を引き出すことに焦点が移っています。米国は2025年に貯水池が干ばつから回復するにつれて水力発電の生産量が回復すると期待している一方、新たな連邦規制はアップグレードのためのライセンス変更手続きの迅速化を目指しています。カナダのクリーンエネルギー推進は、水力発電で生成された電子をますます国境の南に送っています。欧州では、ノルウェーが余剰な水力電力をグリーン水素として輸出するために投資家を誘致しています。南米はその中間に位置しており、ブラジルはサン・シモンなどの大型プラントを改修しながらも、気候変動による干ばつにより長期的な発電量の計画がより困難になっています。南米大陸全体で、各国政府は安価で安定した水力発電の明白な利点と、変化する降水パターンの高まる課題とのバランスを取ろうとしています。

競争環境

世界の水車および発電機の供給はGE Renewable Energy、Siemens Energy、Andritz、Voithの間で中程度に集中しており、これらの企業の合算設置ベースは大型水力設備容量の60%を超えています。Andritzは2025年第1四半期に前年同期比14.3%の受注高成長を報告しており、改修契約と拡大する補修部品・サービスのバックログに支えられています。[5]ANDRITZ AG, "Q1 2025 Financial Report", andritz.comChina Yangtze Power やHarbin Electricなどの中国コングロマリットはコスト優位性と政策融資を活用し、アジアとアフリカ全域でEPCサービスと優遇融資をバンドルした入札を獲得しています。

競争はますますソフトウェアを中心に展開しており、デジタルツインスイートがキャビテーションを予測し、ディスパッチを最適化し、強制停止を最小化しています。設備ベンダーは10〜20年の成果ベースのサービス契約をバンドルし、可用性のしきい値を保証することで、収益を初期ハードウェアマージンから年金型サービス料に移行させています。戦略的提携により、水車専門家とインバーターメーカーがシームレスなパワーエレクトロニクス統合を必要とするハイブリッド水力・太陽光入札を対象としてペアを組んでいます。

合併・買収によりポートフォリオが再編されており、ENGIE Brasil Energiaは2025年3月に再生可能エネルギー収益を拡大するためにブラジルの2つの発電所を買収し、TotalEnergiesはネットゼロロードマップを加速するためにScatecのアフリカ水力資産を取得しました。プライベート・エクイティファンドは揚水式改修をインフレ連動型インフラ投資として位置づけており、コモディティサイクルとの相関が低い安定したキャッシュフローを持つ長期資産を求める年金基金の資本を引き付けています。

水力発電業界リーダー

GE Renewable Energy

Andritz AG

Voith GmbH & Co. KGaA

Siemens Energy AG

China Yangtze Power Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BrookfieldとGoogleが、米国ISO市場において最大3,000MWの水力発電を対象とした30億米ドルの枠組み協定を発表しました。

- 2025年3月:ENGIE Brasil Energiaが南米での事業基盤を強化するため、2つの水力発電所を買収しました。

- 2025年2月:ScatecがアフリカにおけるScatec水力資産をTotalEnergiesに売却し、石油メジャーの再生可能エネルギーへのシフトを示しました。

- 2024年1月:Nexif Ratch Energyがベトナムの30MW規模のMinhLuongプラントを買収し、アジア太平洋ポートフォリオを強化しました。

世界水力発電市場レポートの調査範囲

水力発電は最大かつ最も歴史ある再生可能エネルギー源の一つであり、水の自然な流れを利用して電力を生産します。水力発電はまた、揚水式水力発電として知られるエネルギー貯蔵システムの一部としても利用されています。化石燃料に対する代替電力源であり、炭素排出を直接生じさせません。

水力発電市場はタイプと地域によって区分されています。タイプ別では、大型水力発電(100MW超)、小型水力発電(10MW未満)、その他規模(10〜100MW)に区分されています。本レポートはまた、主要地域における電力市場の規模と予測も対象としています。各セグメントについて、市場規模と予測はテラワット(TW)での設備容量に基づいて算出されています。

| 大型水力(100MW超) |

| 中型水力(10〜100MW) |

| 小型・マイクロ水力(10MW未満) |

| 貯水池型 |

| 流れ込み式 |

| 揚水式 |

| 河川内・マイクロ導管 |

| 水車 |

| 発電機 |

| 制御・自動化 |

| プラント付帯設備 |

| 電力会社(国営・公営) |

| 独立発電事業者 |

| 産業・自家消費 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ロシア |

| ノルウェー | |

| トルコ | |

| フランス | |

| イタリア | |

| スペイン | |

| スイス | |

| スウェーデン | |

| オーストリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| パキスタン | |

| ラオス | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ベネズエラ | |

| その他南米 | |

| 中東・アフリカ | イラン |

| エチオピア | |

| アンゴラ | |

| 南アフリカ | |

| その他中東・アフリカ |

| 設備容量別 | 大型水力(100MW超) | |

| 中型水力(10〜100MW) | ||

| 小型・マイクロ水力(10MW未満) | ||

| 技術別 | 貯水池型 | |

| 流れ込み式 | ||

| 揚水式 | ||

| 河川内・マイクロ導管 | ||

| コンポーネント別(定性分析のみ) | 水車 | |

| 発電機 | ||

| 制御・自動化 | ||

| プラント付帯設備 | ||

| エンドユーザー別 | 電力会社(国営・公営) | |

| 独立発電事業者 | ||

| 産業・自家消費 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ロシア | |

| ノルウェー | ||

| トルコ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スイス | ||

| スウェーデン | ||

| オーストリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| パキスタン | ||

| ラオス | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ベネズエラ | ||

| その他南米 | ||

| 中東・アフリカ | イラン | |

| エチオピア | ||

| アンゴラ | ||

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

世界の水力発電市場の現在の規模と成長予測はどのくらいですか?

水力発電市場は2026年に1,502GWとなっており、年平均成長率2.19%で拡大し、2031年までに1,674GWに達する見込みです。

なぜ揚水式改修が注目されているのですか?

改修工事は、グリーンフィールド建設と比較して資本コストを最大60%削減しながら既存のダムをグリッド規模の蓄電資産に転換し、太陽光・風力発電のバランス調整に向けた迅速な応答を提供します。

2031年にかけて新規水力発電設備容量の追加をリードしている地域はどこですか?

アジア太平洋が世界の設備容量の45.60%を占めており、中東・アフリカはアフリカの小型・マイクロ水力プロジェクトを背景に年平均成長率6.95%で拡大しています。

企業による24時間365日クリーン電力調達は水力発電需要にどのような影響を与えていますか?

データセンター事業者やその他の企業が時間単位の炭素マッチング目標を達成するために長期水力発電契約を締結しており、柔軟で低炭素なベースロード電力に対してプレミアム価格が形成されています。

水力発電の将来の競争力にとって最も重要な技術トレンドは何ですか?

ハイブリッド水力・太陽光レイアウトとのグリッド形成インバーター統合が主要な差別化要因として台頭しており、合成慣性サービスとより高い設備利用率の実現を可能にしています。

世界の水力発電設備サプライヤーの市場集中度はどの程度ですか?

上位5社の相手先ブランド製造業者(OEM)が設置済みの水車・発電機設備容量の約60%を支配しており、規模の優位性と競争的なイノベーションの両方を促す中程度の集中度を示しています。

最終更新日: