中古セミトラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

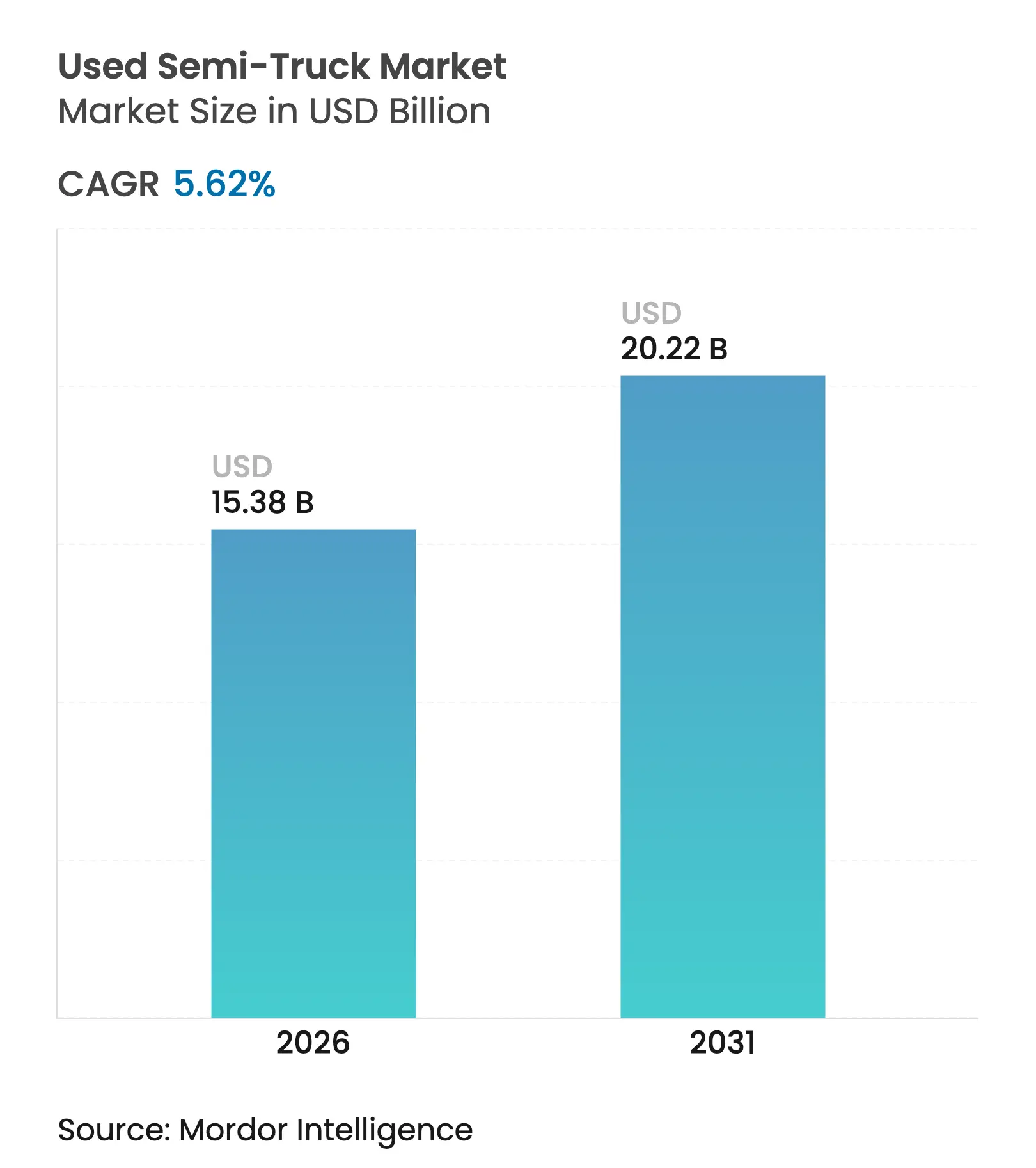

| 市場規模 (2026) | 15.38 十億米ドル |

| 市場規模 (2031) | 20.22 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中古セミトラック市場分析

2026年の中古セミトラック市場規模は153億8,000万米ドルと推定され、2025年の145億6,000万米ドルから成長しており、2031年には202億2,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率5.62%で成長しています。フリートオペレーターは、新型トラクターの定価に2万〜3万米ドルを上乗せする可能性のある米国環境保護庁フェーズ3適合コストを回避するため、2027年以前の購入を加速させています[1]「重量車両温室効果ガス排出基準最終規則 – フェーズ3」、米国環境保護庁、www.epa.gov.。大型モデルは10〜15年の耐用年数により高い残存価値を維持する一方、急速な電子商取引の拡大が小型トラックの取引量を押し上げています。ディーゼル技術が依然として主流ですが、改造キット、二次利用バッテリープログラム、グリーンローン融資が電動化の経済性を改善するにつれ、バッテリー電気トラックが存在感を高めています。デジタルオークションハウスとデータ駆動型マーケットプレイスが価格発見を促進し、従来のディーラー経済を再構築し、あらゆる取引の地理的リーチを拡大しています。

主要レポートのポイント

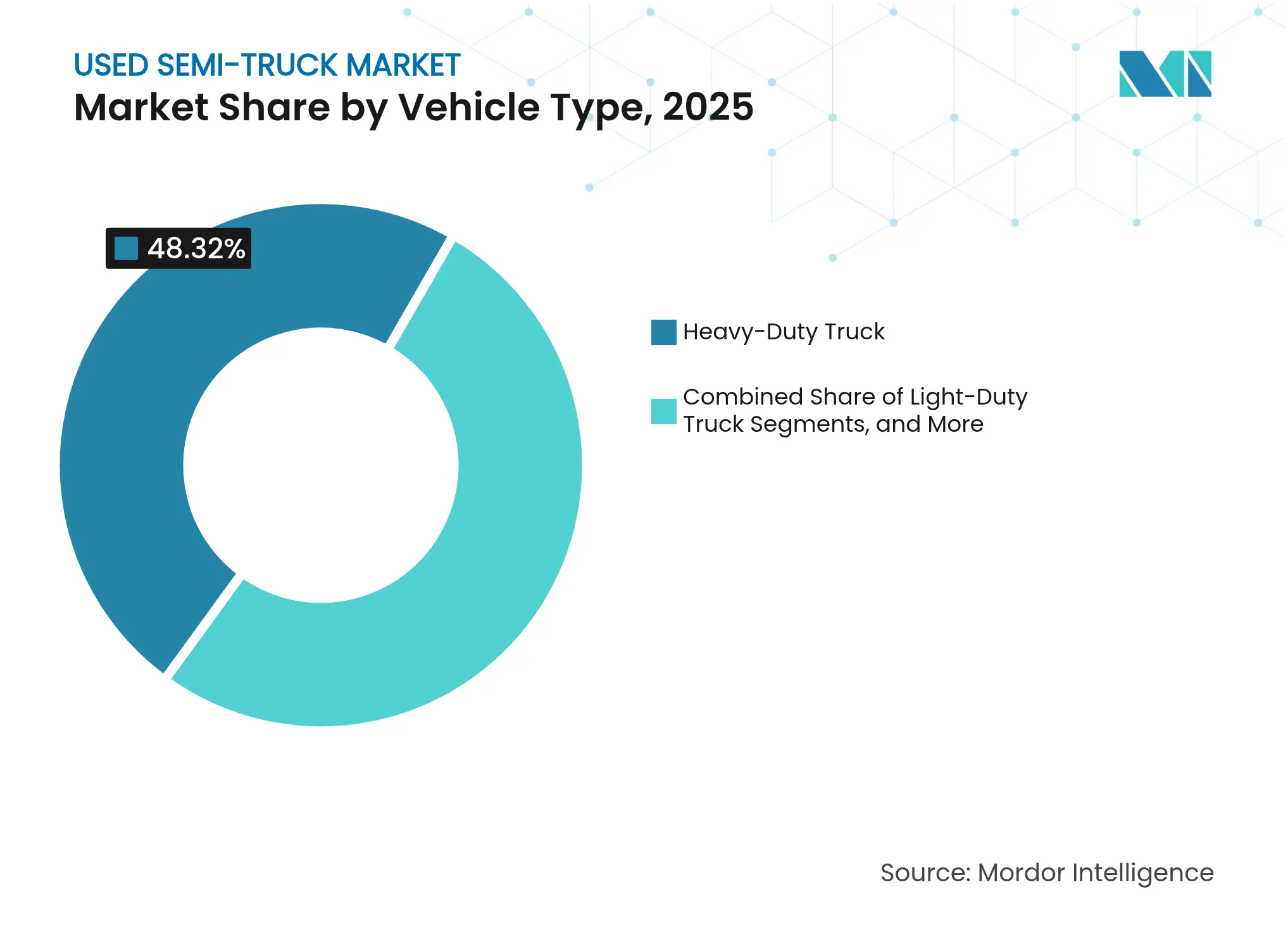

- 車両タイプ別では、大型トラックが2025年の中古セミトラック市場シェアの48.32%をリードし、小型トラックは2031年にかけて年平均成長率16.74%で成長する見込みです。

- 推進タイプ別では、内燃機関トラックが2025年の中古セミトラック市場シェアの86.85%を占め、バッテリー電気トラックは2031年にかけて年平均成長率34.96%で成長する軌道にあります。

- 販売チャネル別では、フランチャイズディーラーが2025年の中古セミトラック市場の45.78%を獲得し、オンラインオークションプラットフォームが2031年にかけて年平均成長率18.76%という最高の予測成長率を示しています。

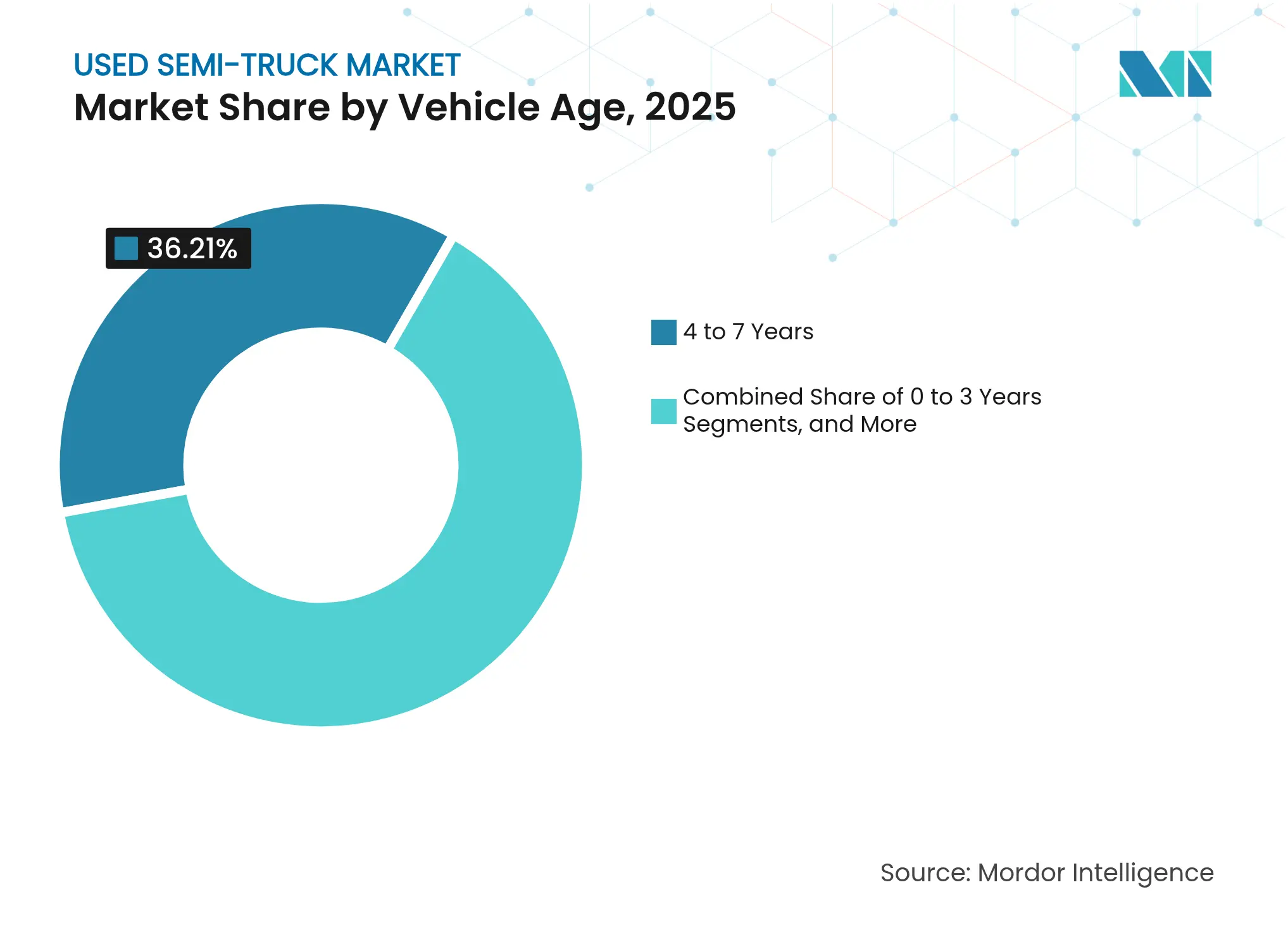

- 車両年数別では、4〜7年のコホートが2025年の中古セミトラック市場取引の36.21%を占め、0〜3年のコホートは予測期間中に年平均成長率20.12%で拡大しています。

- 最終用途別では、物流・貨物活動が2025年の中古セミトラック市場規模の46.35%を占め、2031年にかけて13.84%で拡大しています。

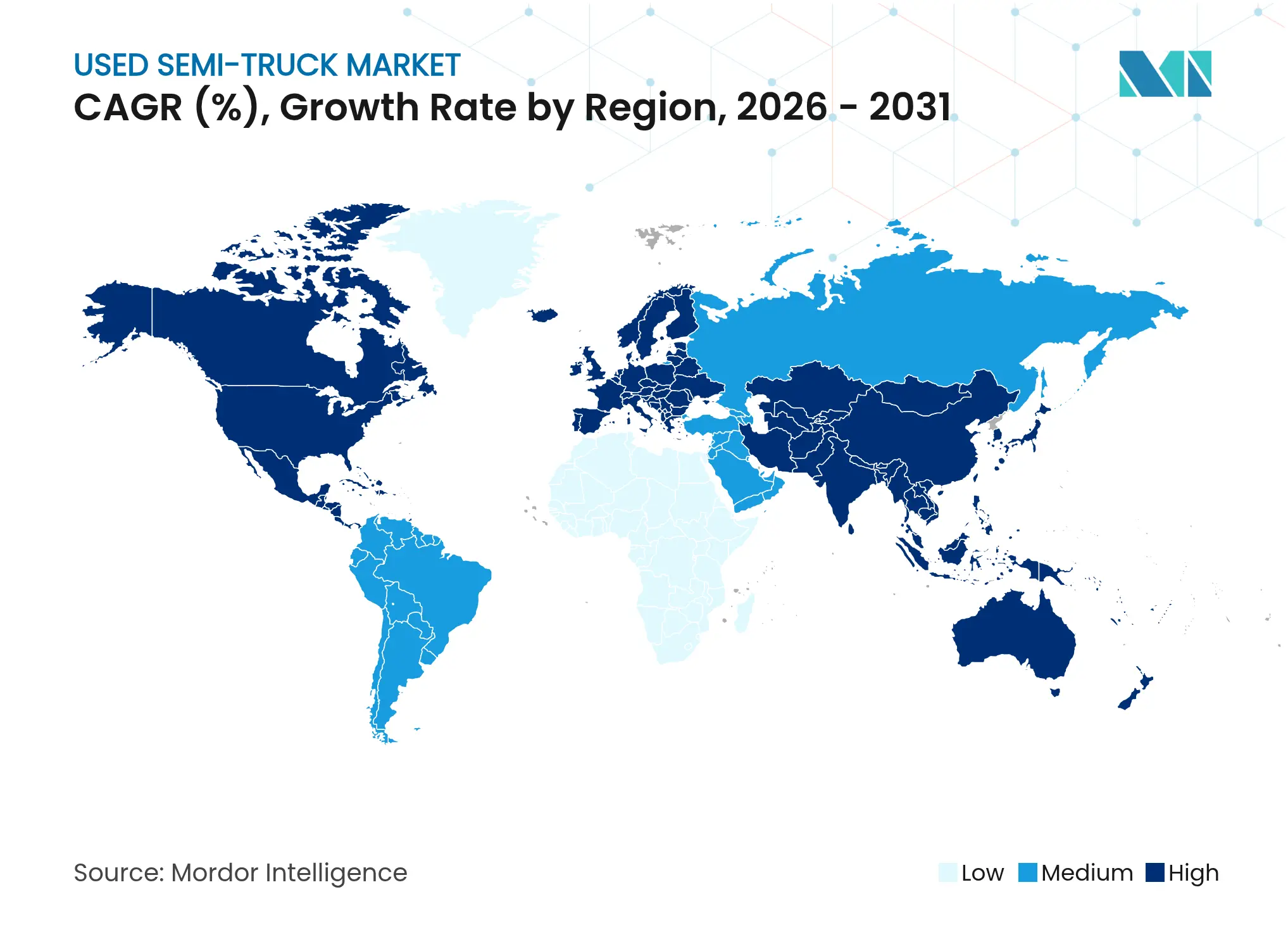

- 地域別では、北米が2025年の中古セミトラック市場収益の34.05%を占め、アジア太平洋地域は2031年にかけて年平均成長率11.21%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル中古セミトラック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OEM生産のボトルネックが需要を中古在庫にシフト | +1.5% | 主に北米および欧州 | 短期(2年以内) |

| 費用対効果の高い所有とアフォーダビリティ | +1.2% | グローバル、北米および欧州で最も強い影響 | 短期(2年以内) |

| 急速な電子商取引主導の貨物成長 | +0.8% | グローバル、アジア太平洋地域および北米に集中 | 中期(2〜4年) |

| 価格透明性を向上させるデータ駆動型オンラインマーケットプレイス | +0.7% | グローバル、北米の採用がリード | 中期(2〜4年) |

| ライフサイクル延長に向けたESG連動融資インセンティブ | +0.6% | 欧州および北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| フリート寿命を延ばすバッテリー電気改造キット | +0.4% | 欧州および一部の北米市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEM生産のボトルネックが需要を中古在庫にシフト

主要トラックOEMにわたる製造上の制約により、新車の納期が延長され、特定の仕様では12ヶ月を超える待機時間に直面する顧客もおり、即時の能力需要が中古市場へと向けられています。生産上の課題は、半導体不足、サプライチェーンの混乱、および2027年の規制移行に備えたメーカーによる戦略的在庫管理に起因しており、一部のOEMは過剰在庫を避けるために現行世代の生産を意図的に制限しています。TRATON GROUPの2025年第1四半期における販売台数の10%減少(73,100台)は、新車供給を逼迫させている業界全体の生産正常化努力を例示しています。即時の代替車両を必要とするフリートオペレーターは、新車の納品を待って業務を遅延させるよりも、最新モデルの中古トラックに割増価格を支払う意向をますます示しています。このダイナミクスは、新車と中古車の価格差が歴史的な水準と比較して大幅に縮小したため、ディーラーとオークションプラットフォームにアービトラージの機会を生み出しています。

費用対効果の高い所有とアフォーダビリティ

フリートオペレーターは、新車の規制適合コストが劇的に上昇するにつれ、中古セミトラックへの傾向を強めており、2027年EPA適合トラクターは現行モデルより10〜12%高くなると予想されています。このコスト差は、より高い取得コストを吸収するための資本準備金が不足している中小企業にとって特に顕著であり、規制前在庫への持続的な需要を生み出しています。総所有コストの優位性は購入価格を超えて広がり、古いトラックは2027年適合に必要な高度な排気制御システムに関連する複雑さとメンテナンスコストを回避できます。金融機関は認定中古車のローン期間を延長することで対応しており、一部の貸し手は特定の年式と走行距離基準を満たす車両に対して新車融資に匹敵する金利を提供しています。アフォーダビリティの必要性は、2023年以降の金利上昇によってさらに増幅されており、新車購入の月々の支払いが約15〜20%増加し、コスト意識の高いオペレーターにとって中古車の代替品がますます魅力的になっています。

急速な電子商取引主導の貨物成長

電子商取引の拡大は、ラストマイルおよび地域配送車両への実質的な需要を生み出し続けており、物流プロバイダーが新車への資本支出にコミットせずに業務を拡大するにつれ、中型トラックが特に活発な二次市場活動を経験しています。オムニチャネルフルフィルメントモデルへのシフトは多様なフリート構成を必要とし、冷蔵ユニット、リフトゲート装備トラック、新車生産スケジュールでは入手が限られる可能性のある都市配送仕様を含む特殊中古車への需要を促進しています。Amazonの物流ネットワーク拡大と主要小売業者による同様の取り組みは、中古セミトラック市場全体に波及効果をもたらしており、小規模物流プロバイダーが下請け機会を競うために費用対効果の高い車両を求めています。成長軌道は、電子商取引の普及率が上昇し続け、インフラ整備が拡大した貨物ネットワークを支えるアジア太平洋市場で特に顕著です。デジタル貨物マッチングプラットフォームは同時に資産稼働率を改善し、そうでなければ運用から退役させられる可能性のある古いトラックの経済的実行可能性を延長しています[2]「重量電気自動車のトレンド」、国際エネルギー機関、iea.org.。

価格透明性を向上させるデータ駆動型オンラインマーケットプレイス

セミトラック再販市場全体のデジタルトランスフォーメーションは、価格発見メカニズムを根本的に変えており、RB GlobalのMarketplace-Eのようなプラットフォームが130万人の登録ユーザーにサービスを提供し、買い手と売り手の間の情報の非対称性を低減する透明な入札プロセスを促進しています。高度な分析プラットフォームは、リアルタイムの市場データ、メンテナンス記録、および運用履歴を組み込んで、より正確な残存価値予測を生成し、買い手と売り手の両方が包括的な車両ライフサイクルデータに基づいて情報に基づいた意思決定を行えるようにしています。AI駆動の価格設定アルゴリズムは、規制適合状況、燃費評価、および地域の需要パターンを考慮して、リスティング戦略とタイミングを最適化し始めています。デジタルチャネルの普及により、市場リーチが従来の地理的境界を超えて拡大し、オンラインオークションが国際的な買い手を引き付け、より競争力のある価格環境を生み出しています。McKinseyの調査によると、AI強化された再製造プロセスは、最適化されたコア予測と価格設定戦略を通じて利益率を2〜4%改善できることが示されています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高排出レガシーエンジンに対する規制障壁の上昇 | -1.1% | 主に北米および欧州 | 短期(2年以内) |

| 品質と信頼性に関する持続的な懸念 | -0.9% | グローバル、発展途上市場で最も顕著 | 中期(2〜4年) |

| 認定改修インフラの不足 | -0.6% | グローバル、アジア太平洋地域および中東・アフリカ地域で深刻 | 長期(4年以上) |

| 越境二次販売を制限する輸出規制 | -0.7% | グローバル、中東・アフリカおよび南米への集中的な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

品質と信頼性に関する持続的な懸念

品質保証の課題は、特に買い手が高度な排気制御および電子システムを搭載した複雑な現代車両の真の状態と残存耐用年数を評価するのに苦労するにつれ、中古セミトラック市場の拡大を制約し続けています。業界全体で標準化された状態報告が欠如していることで情報の非対称性が生じ、リスクプレミアムが膨らみ、特に主要なメンテナンス間隔に近づいている高走行距離または古い車両に対する買い手の信頼が低下しています。150点検査を必要とし延長保証を提供するPeterbiltのRed Oval Certifiedイニシアチブのような認定中古プログラムは、品質上の懸念に対処しようとする試みを表していますが、範囲と地理的カバレッジは依然として限られています。現代のトラックシステムの複雑さにより、専門的な診断能力を持たない小規模な買い手にとって独立した品質評価がますます困難になっています。高度な排気システムの主要修理に対する保証の制限と高コストは、中古車購入者にとって総所有コストに関する継続的な懸念を生み出しています。

認定改修インフラの不足

中古セミトラックを新品同様の状態に復元できる資格のある改修施設の不足は、プレミアム価格を要求できる高品質中古車の供給を制限することで市場成長を制約しています。改修には専門的な設備、訓練を受けた技術者、OEM部品と仕様へのアクセスが必要であり、他の商業機器セクターに匹敵する堅牢な改修エコシステムの発展を妨げる参入障壁を生み出しています。70億米ドルと評価される再製造部品市場は、新品部品と比較して40〜60%のコスト削減を提供しますが、多くの潜在的な改修業者が欠いている高度な逆物流と品質管理プロセスを必要とします。先進国市場への改修能力の地理的集中は、サプライチェーンの非効率性を生み出し、需要が急速に成長している新興市場での改修車両へのアクセスを制限しています。電気およびハイブリッドパワートレインへの移行には、現在の施設が欠いている可能性のある新しい改修能力が必要となり、インフラの制約を悪化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:小型トラックの加速の中での大型トラックの優位性

大型トラックは2025年の中古セミトラック市場シェアの48.32%という圧倒的な市場リーダーシップを維持しており、これは延長された運用ライフサイクル、高い残存価値、およびこのセグメントにおける新車取得に必要な多額の資本投資を反映しています。このセグメントの優位性は、フリートオペレーターが資産稼働率を最大化するために延長された所有期間を好む傾向から生じており、大型トラックを軽量車両の7〜10年と比較して10〜15年間運用し続けることが多いです。小型トラックは、電子商取引の成長、ラストマイル配送の要件、および小型で機動性の高い車両を好む都市物流アプリケーションの普及に牽引され、2031年にかけて年平均成長率16.74%で急速に拡大しています。中型トラックは、地域配送、自治体サービス、建設支援を含む特殊用途において安定した中間的な位置を占めており、積載能力と機動性の優位性が持続的な需要を生み出しています。

規制前購入現象は大型セグメントで特に顕著であり、EPA 2027年適合コストが新車価格に2万5,000米ドルを上乗せする可能性があり、フリートオペレーターが中古市場を通じて規制前在庫を取得する強いインセンティブを生み出しています。クラス8トラックの生産は2024年に308,200台の工場出荷で予想を上回りましたが、小売販売は生産に遅れをとり、記録的な在庫水準をもたらし、ディーラーが運転資本の制約を管理するにつれて現在中古市場に流入しています。トラック・アズ・ア・サービスモデルの出現は、オペレーターが長期的な所有コミットメントなしに多様なフリート構成にアクセスできるようになるにつれ、車両タイプの好みを再構築し、すべての車両カテゴリーにわたる回転率を加速させる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:ICEの回復力と電気の混乱の交差

内燃機関車両は2025年の中古セミトラック市場シェアの86.85%を占め、規制および環境上の圧力が高まるにもかかわらず、実証済みのディーゼル技術の継続的な関連性を示しています。この優位性は、ディーゼル車両を支える成熟したインフラ、確立されたメンテナンスネットワーク、およびICEトラックが多様な運用サイクルと地理的地域にわたって提供する運用上の柔軟性を反映しています。バッテリー電気トラックは、総所有コストの改善、規制上の義務、および商業運営を支える充電インフラの整備に牽引され、2031年にかけて年平均成長率34.96%で加速しています。ハイブリッド車両は移行的な位置を占め、純粋な電気自動車が特定の用途で欠く可能性のある運用上の柔軟性を維持しながら燃費上の利点を提供しています。

国際エネルギー機関は、2024年の電気中型・大型トラックのグローバル販売台数が90,000台を超え、主に中国の車両廃棄スキームと購入インセンティブに牽引された80%増加を記録したと報告しました。バッテリー電気トラックは、2030年までに中国と欧州でディーゼル車両との総所有コストの同等性を達成すると予想されており、フリートの電動化に向けた説得力のある経済的インセンティブを生み出し、実質的な中古電気トラック在庫を生み出すことになります。バッテリーの二次利用アプリケーションと改造プログラムの開発は、電気トラックの経済的実行可能性を初期運用ライフサイクルを超えて延長し、より高い残存価値を支える新しい価値の流れを生み出す可能性があります。再生可能天然ガスと再生可能ディーゼルの代替品は、フリートオペレーターが既存の車両インフラを維持しながら排出量を削減できるブリッジ技術として支持を集めています。

販売チャネル別:デジタルトランスフォーメーションが流通を再構築

フランチャイズディーラーは2025年の中古セミトラック市場シェアの45.78%を維持し、車両ライフサイクル全体にわたる包括的なサポートを提供する確立された顧客関係、融資能力、およびサービスネットワークを活用しています。フランチャイズチャネルの強みは、独立系チャネルが対応に苦労する可能性のあるメンテナンス、部品、保証サポートを含む統合ソリューションを提供する能力にあります。オンラインオークションプラットフォームは、価格透明性を向上させ、地理的リーチを拡大し、買い手と売り手の取引コストを削減するデジタルトランスフォーメーションイニシアチブに牽引され、2031年にかけて年平均成長率18.76%で急速に拡大しています。独立系ディーラーは、大規模チャネルが提供できない可能性のある特殊市場セグメントへのサービスと個別化されたサービスを提供し続け、顧客間取引は個人オペレーターと小規模フリートにとって引き続き重要です。

RB GlobalによるIAAの買収とデジタルマーケットプレイス能力の拡大は、オンラインチャネルの戦略的重要性を示しており、同社は2023年に228,000件の資産販売から17億3,000万米ドルの収益を生み出し、プラットフォーム全体で130万人の登録ユーザーを処理しています。MitsuiによるTaylor & Martin Enterprisesの買収は、市場の1,350万米ドルのトラックフリートを付加価値サービスの実質的な機会として認識し、米国トラックオークションビジネスへの国際的な関心を反映しています。AI駆動の残存価値分析と予測価格設定アルゴリズムの統合により、すべての販売チャネルにわたってより高度な在庫管理と価格設定戦略が可能になります。GovPlanetのようなプラットフォームを通じた政府余剰チャネルは、従来の商業チャネルでは入手できない可能性のある特殊車両や機器に特に追加の在庫を提供しています。

車両年数別:新品同様在庫の勢いの増大

4〜7年の年数セグメントは2025年の中古セミトラック市場規模の36.21%を占め、車両が新車代替品と比較して大幅なコスト削減を提供しながら、相当な運用能力を維持するスイートスポットを反映しています。この年数カテゴリーは、初期減価償却曲線を完了しながら、古い車両に関連するより高いメンテナンスコストと信頼性の懸念を回避することで恩恵を受けています。0〜3年セグメントは、OEM生産のボトルネックが即時の能力需要を新品同様の在庫に向け、短縮された交換サイクルからのリース返却、およびより新しく効率的な車両を好むフリート最適化戦略に牽引され、2031年にかけて年平均成長率20.12%で拡大しています。8〜15年カテゴリーは価格に敏感な市場セグメントへのサービスを継続し、15年超の車両は規制上の制約と運用上の制限が増大しています。

Copartの2024年第4四半期決算は、Manheim中古車価値指数が前年比8.6%低下したことを明らかにし、年数カテゴリー全体の価格に影響を与えるより広い中古車市場の圧力を示しています。非保険販売者、特にフリートおよびレンタルセグメントからの取引量が20.4%増加したことは、商業オペレーターが規制変更に先立ってフリート構成を最適化するために車両の回転を加速させていることを示唆しています。Ryder Systemは、不確実な規制環境における資産価値に関する業界全体の懸念を反映し、中古車価格の変動に関連するリスクを軽減するために残存価値の見積もりを引き下げました。認定中古プログラムの出現は、買い手が中古車投資に対する品質保証と保証保護を求めるにつれ、年数カテゴリー内にプレミアム価格帯を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:物流のリーダーシップが市場ダイナミクスを牽引

物流・貨物アプリケーションは2025年の中古セミトラック市場シェアの46.35%を占め、2031年にかけて13.84%の成長を維持しており、周期的な貨物市場の変動にもかかわらず経済活動を支える上でのセクターの基本的な役割を強調しています。このセグメントの回復力は、電子商取引の成長、サプライチェーンの地域化、および多様な経済状況にわたる物品移動の継続的な必要性を含む構造的な需要ドライバーから生じています。建設アプリケーションは、延長された運用ライフサイクルを持つ特殊車両を必要とするインフラ支出イニシアチブと都市開発プロジェクトから恩恵を受けています。採掘・採石業務は、過酷な運用条件と再販市場を制限する特殊な仕様のため、通常は車両をより長く保有し、このセグメント内で独自の価格ダイナミクスを生み出しています。

2025年のトラック業界の能力見通しは、過剰能力の時期を経て安定化を示しており、運送業者の登録が13%増加した一方で、営業権が3.7%減少し、中古車需要パターンに影響を与える可能性のある市場統合を示唆しています。農業・林業アプリケーションは、これらのセクターに専門知識を持つディーラーとオークションプラットフォームにニッチな市場機会を生み出す季節的な需要変動と特殊な機器要件に直面しています。自治体・公益事業アプリケーションは、車両仕様と再販価値に影響を与える特定の規制要件と延長された交換サイクルを伴うことが多いです。トラック・アズ・ア・サービスモデルの出現は、長期的な所有コミットメントなしに多様な車両タイプへのアクセスを提供することで最終用途産業の好みを再構築し、すべての用途カテゴリーにわたる回転率を加速させる可能性があります。

地域分析

北米は2025年の中古セミトラック市場収益の34.05%を確保し、成熟したインフラ、多様な融資、および高いデジタル採用率に支えられています。カナダおよびメキシコのトラックに対する潜在的な25%の輸入関税は、越境移動の45%に影響を与え、国内の再販価格を支持する可能性があります。

アジア太平洋地域は年平均成長率11.21%で成長をリードしています。中国本土の政策はCNGおよびLNGリグを優遇し、補助金主導の電気採用が加速しています。インドの高速道路整備と電子商取引ブームは、ディーゼルおよび電気トラックへの需要を支えています。インドネシアの16トン超の市場は、全体的な10%の減少の中で2.5%成長し、インフラ関連の重量輸送ニーズを浮き彫りにしています。

欧州はパンデミック時代の高水準のバックログの後、正常化しています。TRATONのユニット納品は減速した一方、欧州投資銀行のAyvensへのグリーンローンは、明日の中古セミトラック市場在庫を形成する19,000台の電気バンに資金を提供しています。ブラジルは南米の需要を支えており、その他の地域では大陸は混在しています。輸出規制と通貨変動が中東・アフリカの活動を抑制しています。しかし、Trucknetのガルフ・イスラエル物流ルートのような越境陸上橋は輸送時間を短縮し、トラクターの有用性を高めています。

競争環境

中古セミトラック市場は、確立されたオークションハウス、フランチャイズディーラー、および新興のデジタルプラットフォームが複数の流通チャネルと地理的市場にわたって競合する中程度の断片化を示しています。従来のフランチャイズディーラーは確立された顧客関係と統合されたサービス能力を活用し、独立系ディーラーは大規模チャネルが提供できない可能性のある特殊市場セグメントと個別化されたサービス提供に注力しています。

デジタルトランスフォーメーションにより新規参入者が以前は保護されていた地理的市場と顧客セグメントにアクセスできるようになるにつれ、競争の激しさが増しています。戦略的統合が競争環境を再構築しており、主要OEMが技術的移行と規制適合の課題に対処するためにパートナーシップを形成しています。Daimler TruckとVolvo Groupが2025年にCoretura として立ち上げたソフトウェア定義車両プラットフォームを開発するための合弁事業は、従来の競合他社が他の分野での競争上の差別化を維持しながら基盤技術で協力する方法を示しています。

AI駆動の残存価値分析、トラック・アズ・ア・サービスモデル、およびバッテリー二次利用エコシステムの出現は、技術能力とデータ分析の専門知識を持つ企業に有利な新しい競争ダイナミクスを生み出しています。MitsuiによるTaylor & Martin Enterprisesの買収に示されるように、世界最大のトラックフリート市場の戦略的価値を認識した国際的な拡大が続いています。

中古セミトラック産業リーダー

AB Volvo

Paccar Inc

Daimler Truck AG

Scania AB

International Motors LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Daimler TruckとToyotaは、2026年4月までにトラック製造子会社の日野自動車と三菱ふそうトラック・バスを新しい持株会社の下に統合する計画を最終決定し、各親会社が合併事業体の25%を所有することで、商用車セクターの収益性とイノベーションを強化します。

- 2025年6月:Volvo GroupとDaimler Truckは、商用車向けの標準化されたソフトウェアプラットフォームの開発に焦点を当てた合弁事業Coreturaを立ち上げ、2030年までに製品を提供することを目指してデジタルアプリケーションのワイヤレス更新を可能にすることを目指しています。

- 2024年5月:IvecoはOK Trucksから Iveco認定中古車へと中古トラックのブランドを変更しました。刷新されたプログラムは、従来のディーゼルおよび天然ガスモデルとともに電気自動車を包含しています。これは、1995年にUsed Plusブランドで始まったイタリアのトラックメーカーの中古車イニシアチブの最新の進化を示しています。2015年にOK Trucksブランドを導入した後、Ivecoは包括的な10の柱の約束に支えられた認定中古車ラベルに移行しました。

グローバル中古セミトラック市場レポートの範囲

中古セミトラックは、トラクターまたはビッグリグとも呼ばれ、以前に所有され、主に貨物輸送に使用された大型車両です。トレーラートラックの前部として、これらのトラックは商品を積んだ1台以上のトレーラーを牽引するように設計されています。フリートを拡大しようとするオーナーオペレーターや中小企業にとって、中古セミトラックの購入は新車への投資に対する予算に優しい代替手段を提供します。

中古セミトラック市場は、車両タイプ、推進タイプ、販売チャネルおよび地域別にセグメント化されています。車両タイプに基づき、市場は小型トラック、中型トラック、および大型トラックにセグメント化されています。推進タイプに基づき、市場はICEおよび電気にセグメント化されています。販売チャネルに基づき、市場はフランチャイズディーラー、独立系ディーラー、および顧客間取引にセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋地域、およびその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 小型トラック |

| 中型トラック |

| 大型トラック |

| 内燃機関(ICE) |

| バッテリー電気 |

| ハイブリッド |

| フランチャイズディーラー |

| 独立系ディーラー |

| 顧客間取引(C2C) |

| オンラインオークションプラットフォーム |

| 0〜3年 |

| 4〜7年 |

| 8〜15年 |

| 15年超 |

| 物流・貨物 |

| 建設 |

| 採掘・採石 |

| 農業・林業 |

| その他(自治体、公益事業) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| トルコ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 小型トラック | |

| 中型トラック | ||

| 大型トラック | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| バッテリー電気 | ||

| ハイブリッド | ||

| 販売チャネル別 | フランチャイズディーラー | |

| 独立系ディーラー | ||

| 顧客間取引(C2C) | ||

| オンラインオークションプラットフォーム | ||

| 車両年数別 | 0〜3年 | |

| 4〜7年 | ||

| 8〜15年 | ||

| 15年超 | ||

| 最終用途産業別 | 物流・貨物 | |

| 建設 | ||

| 採掘・採石 | ||

| 農業・林業 | ||

| その他(自治体、公益事業) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

中古セミトラック市場の現在の価値はいくらですか?

このセグメントは2026年に153億8,000万米ドルであり、年平均成長率5.62%で2031年までに202億2,000万米ドルに達する軌道にあります。

中古セミトラック市場をリードする車両タイプはどれですか?

大型トラックは、より長い耐用年数と高い残存価値により、2025年収益の48.32%を占めています。

なぜオンラインオークションがシェアを獲得しているのですか?

デジタルプラットフォームは透明な価格設定、より広い買い手リーチ、および迅速な販売を提供し、このチャネルの年平均成長率18.76%を支えています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国とインドが物流インフラと代替燃料フリートに投資するにつれ、年平均成長率11.21%で成長すると予測されています。

将来の再販価値に最も影響を与える規制は何ですか?

2027年モデルイヤーから始まるEPAフェーズ3排出基準と拡大する低排出ゾーンは、適合資産と非適合資産を分け、需要を形成します。

最終更新日: