自動車用データロガー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

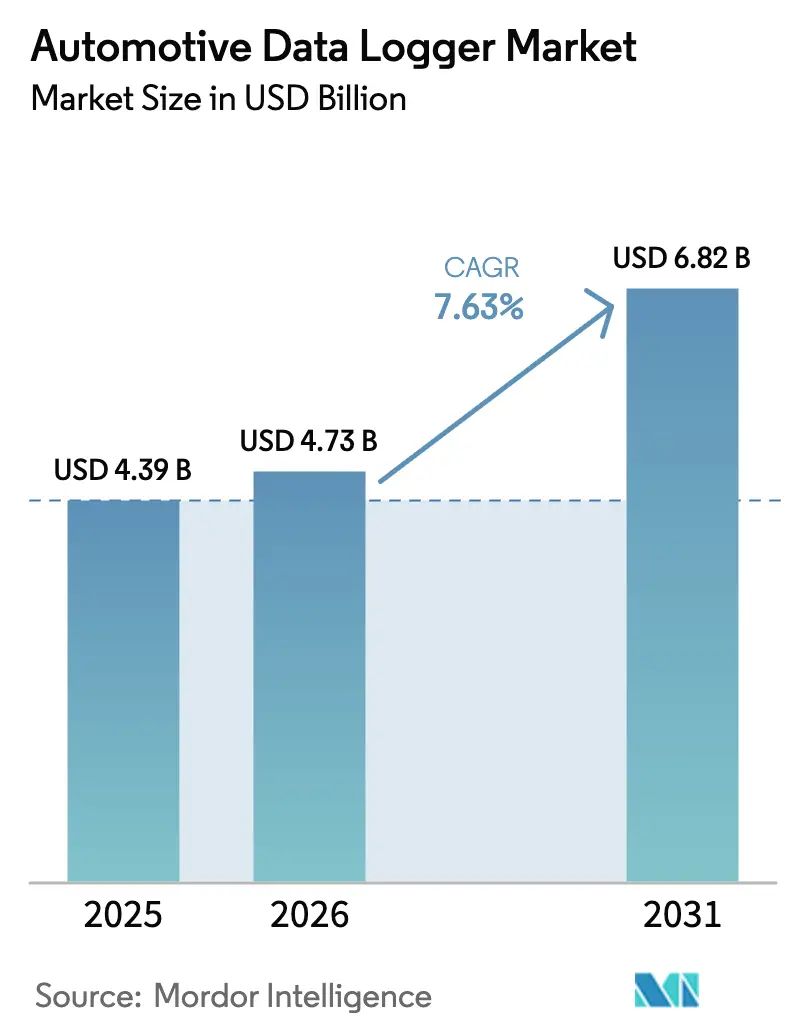

| 市場規模 (2026) | 4.73 十億米ドル |

| 市場規模 (2031) | 6.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用データロガー市場分析

自動車用データロガー市場規模は、2025年の43億9,000万米ドルから2026年には47億3,000万米ドルに成長し、2026〜2031年にかけて7.63%のCAGRで2031年までに68億2,000万米ドルに達すると予測されています。

この拡大は、安全性、効率性、およびライフサイクルコスト管理を向上させる予測的・データ中心型の車両管理への業界の決定的なシフトを反映しています。欧州連合、中国、およびその他の主要地域における規制上の義務が、イベントデータレコーダーおよびより広範なデータロギング機能の採用を加速させています。先進運転支援システム(ADAS)におけるセンサー数の増加と、集中型のソフトウェア定義型車両アーキテクチャへの移行が、高帯域幅かつセキュアなロギングプラットフォームへの需要を高めています。フリートのデジタル化の進展、新興経済圏における走行距離連動型保険、および電動化フリート全体でのリアルタイム分析の必要性が、成長機会をさらに強化しています。競争上の差別化は、ハードウェア単体から、無線(OTA)アップデート、サイバーセキュリティコンプライアンス、および高度な分析機能に対応した統合データ管理エコシステムへとシフトし始めています。

主要レポートの要点

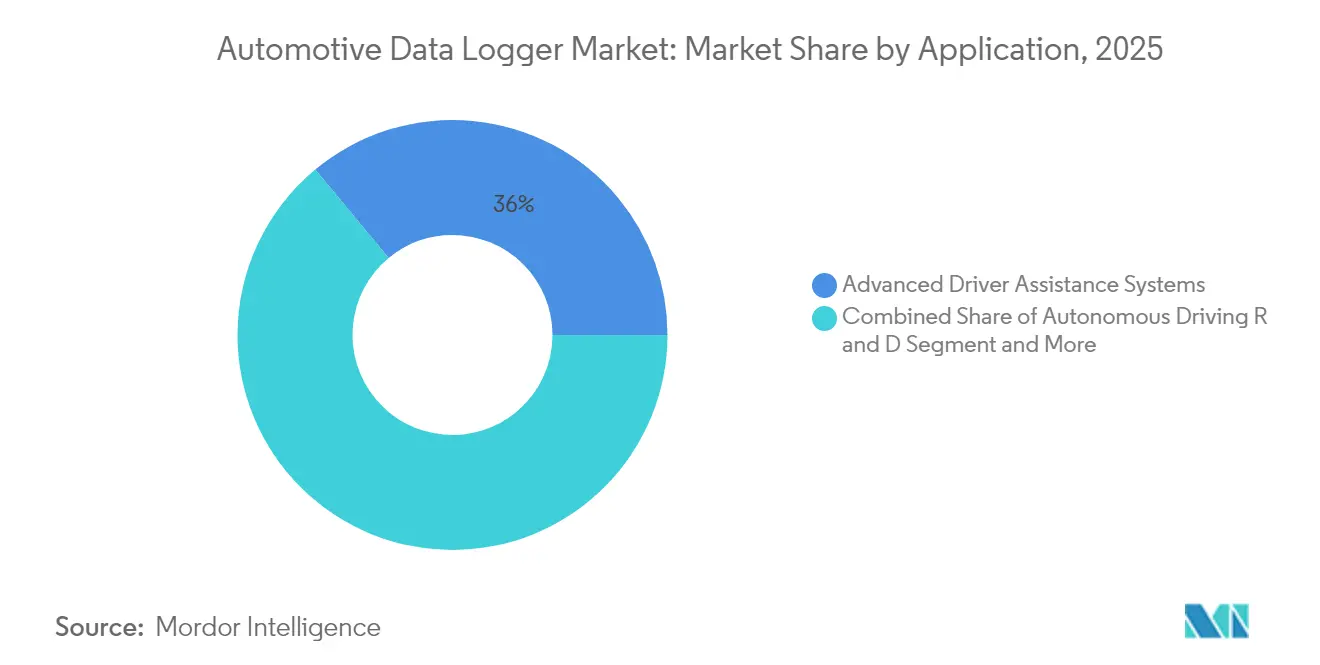

- アプリケーション別では、ADASが2025年に36.02%の収益シェアでトップとなり、自律走行研究開発は2031年にかけて13.14%のCAGRで拡大する見込みです。

- 接続タイプ別では、USBが2025年に40.28%のシェアで自動車用データロガー市場を支配し、車載イーサネットは2031年にかけて10.62%のCAGRで成長する見通しです。

- ハードウェアタイプ別では、スタンドアロン型ロガーが自動車用データロガー市場を支配し、2025年の自動車用データロガー市場規模において収益シェアの34.01%を占めました。クラウドベースのソフトウェアエージェントは9.11%のCAGRで最も急成長するカテゴリーを代表しています。

- メモリ容量別では、32〜128GBの区分が2025年に31.74%のシェアで自動車用データロガー市場を支配し、512GB超の容量は8.15%のCAGRで増加すると予測されています。

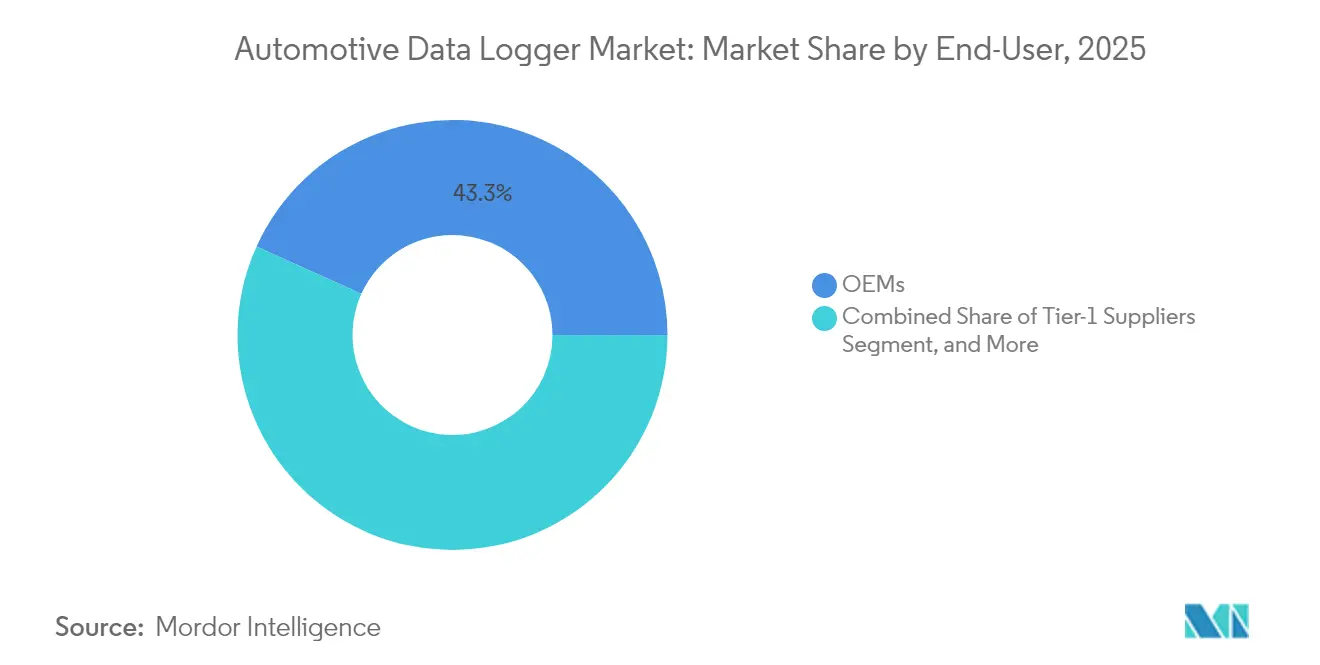

- エンドユーザー別では、OEMが自動車用データロガー市場において最高の市場シェアを保持し、2025年に43.25%を占めました。フリート事業者は10.31%のCAGRで成長すると予想されています。

- チャネル別では、OEM装着型ソリューションが2025年に56.62%のシェアで自動車用データロガー市場を支配し、アフターマーケットセグメントは9.32%のCAGRで成長する見込みです。

- 車両タイプ別では、乗用車が2025年の自動車用データロガー市場において66.88%のシェアを維持し、中型・大型商用車が9.63%のCAGRで最も高い成長を示しています。

- 推進方式別では、内燃機関車両が2025年に65.72%のシェアで自動車用データロガー市場を支配し続けていますが、バッテリー電気自動車は12.08%のCAGRを記録すると予測されています。

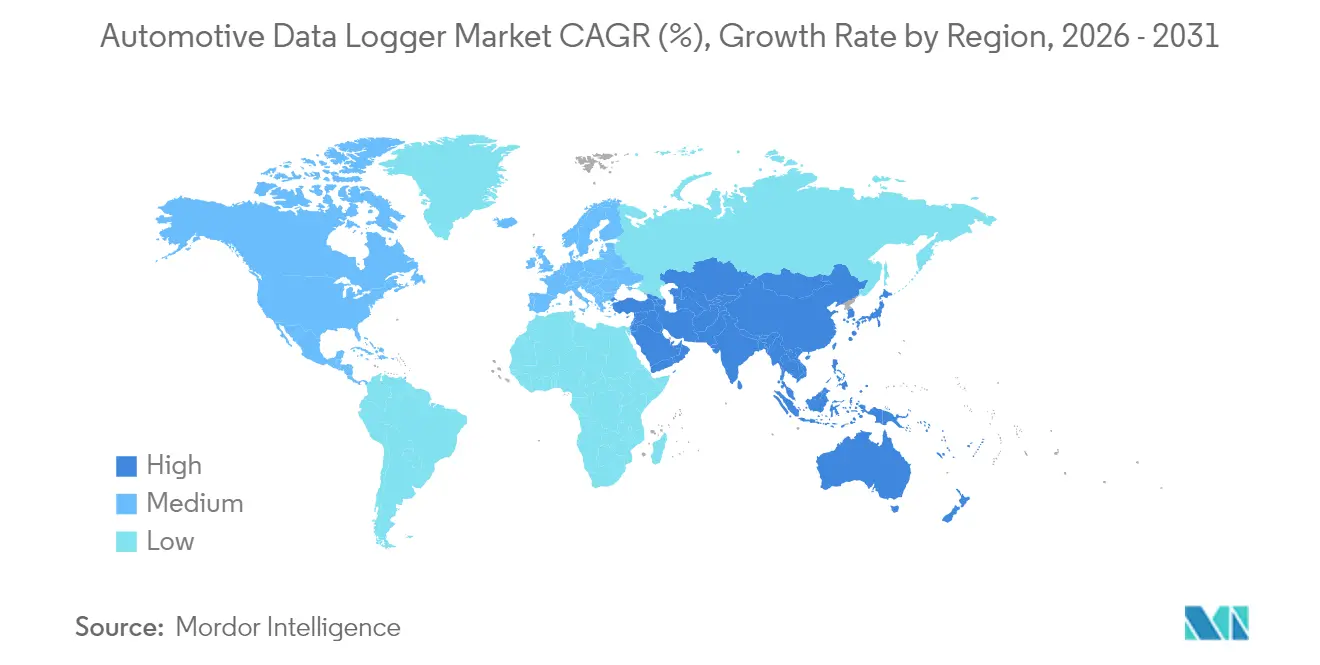

- 地域別では、北米が2025年に30.92%のシェアで自動車用データロガー市場をリードし、アジア太平洋地域は2031年にかけて10.09%のCAGRで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用データロガー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レベル3以上の自律走行におけるセンサーフュージョンデータの急増 | +2.1% | 北米とEUが先行し、アジア太平洋が追随 | 長期(4年以上) |

| 自律走行対応の電気・電子システムに対する規制の推進 | +1.8% | EU・中国での早期採用を伴うグローバル | 中期(2〜4年) |

| OEMのソフトウェア定義型車両およびロギングへのシフト | +1.5% | プレミアムセグメントを先頭とするグローバル | 中期(2〜4年) |

| 電動化フリートの総保有コスト削減に向けたリアルタイムフリート分析 | +1.2% | 北米とEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 新興市場における走行距離連動型保険の成長 | +0.9% | アジア太平洋が中核、南米へ波及 | 短期(2年以内) |

| ユーロNCAP・中国NCAP 2026年以降における義務的イベントデータレコーダー | +0.7% | EUと中国、グローバルな調和の可能性 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レベル3以上の自律走行システムにおけるセンサーフュージョンデータ量の急増

最新のプレミアム車両は、2025年の90GBに対して2026年には最大278GBの組み込みメモリを必要とし、これはマルチセンサーADASスイートに直接関連した3倍の増加です[1]「先進運転支援システムのメモリトレンド」、Micron Technology、micron.com。BlackBerry IVYおよびNXP S32K5マイクロコントローラーユニットは、セキュアなマルチセンサーデータ処理における業界の進歩を示しています。60〜400個のセンサーを搭載した車両は、そのライフタイムにわたってペタバイト規模のデータセットを生成し、自動車用データロガー市場における高信頼性ストレージおよび高速オフロード機能への長期的な需要を刺激しています。

自律走行対応の電気・電子アーキテクチャに対する規制の推進

国連欧州経済委員会規則第160号は、インシデント発生前の数秒間にわたって個別の車両パラメータを記録するイベントデータレコーダーを義務付けており、準拠した高容量ロギングサブシステムへのOEM需要を促進しています[2]「規則第160号:イベントデータレコーダー」、国連欧州経済委員会、unece.org。Continentalなどのサプライヤーは、サイバーセキュリティとOTAアップデート対応を統合したスケーラブルなソフトウェアプラットフォームで対応しています。現在30〜40%の配線削減を実証している集中型コンピューティングアーキテクチャは、処理負荷を増大させ、自動車用データロガー市場における堅牢なスループットと組み込みセキュリティへの要件を高めています。

新興経済圏における走行距離連動型保険の採用

フリートおよび個人向け保険は、リスクモデルを精緻化するためにテレマティクスを積極的に活用しています。Octo Telematicsはすでに20カ国で600万件の接続型保険契約をサポートしており、アジアおよび南米におけるスケーラビリティの可能性を示しています[3]「コネクテッド保険ソリューション概要」、Octo Telematics、octotelematics.com。データロガーサプライヤーにとって、これは保険会社グレードのセキュアなデータストリームを引受および保険金請求検証向けにパッケージ化する即時の機会を提供しています。

電動化フリートの総保有コスト削減に向けたリアルタイムフリート健全性分析

北米および欧州のバッテリー電気配送・輸送フリートの事業者は、充電サイクル、温度プロファイル、および走行パターンの継続的なロギングに依存して、バッテリー寿命を延ばし、ルーティングを最適化しています。ContinentalのVDO Fleetプラットフォームは、タコグラフデータと予測分析を統合して計画外のダウンタイムを削減し、充電インフラの成熟に伴いアジア太平洋地域全体での採用を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データアクセスを制限するサイバーセキュリティリスク | -1.3% | EUと中国でより厳格な施行が行われるグローバル | 短期(2年以内) |

| 部品表コストを引き上げる生フラッシュ価格の変動 | -0.8% | コスト敏感なセグメントに最も影響するグローバル | 短期(2年以内) |

| OEM間での統一データ標準の欠如 | -0.7% | 米国、EU、アジア太平洋の標準間で断片化するグローバル | 中期(2〜4年) |

| 保険会社へのデータ共有に対するOEMの消極性 | -0.6% | 主に北米とEU、アジア太平洋でも台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データアクセス制限を促進するサイバーセキュリティリスク

国連欧州経済委員会WP.29 R156は、メーカーに認定サイバーセキュリティ管理システムの維持を義務付け、不正な第三者によるデータアクセスを制限しています。中国のデータローカライゼーション規則は、国外転送に対してオンショアストレージと国家安全保障評価を要求し、国境を越えた研究開発協力を複雑にしています。プロバイダーは、自動車用データロガー市場においてビジネス継続性を確保しながら規制当局を満足させるため、Uptaneベースのセキュアアップデートフレームワークとハードウェアルートオブトラスト要素を組み込んでいます。

部品表コストを膨らませる生フラッシュ価格の高い変動性

DRAMおよびNANDの供給は、車載グレードメモリへの年間30〜35%の需要成長に追いつけず、マージンを圧迫する価格変動をもたらしています。−40°C〜+105°CおよびAEC-Q100認定にわたる車載仕様はサプライヤープールを狭め、これはWestern Digitalの車載ポートフォリオ更新でも指摘されている問題です。長期供給契約は可用性を保護しますが、新興の低コスト技術の採用における柔軟性を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:ADASの優位性が自律走行による変革に直面

ADASは2025年の自動車用データロガー市場において36.02%で最大のシェアを占めました。このセグメントの成長は、車線維持、自動ブレーキ、およびドライバーモニタリング機能に対する規制上の要請に支えられています。並行して、自律走行研究開発は13.14%のCAGRで成長すると予測されており、毎日テラバイト規模のデータを生成するセンサーリッチなプロトタイプによって支えられています。商用フリート管理は予知保全のための着実な採用を続け、保険テレマティクスはアジアおよびラテンアメリカで普及しています。インフォテインメント分析やOTA検証などの新興ユースケースは、ユーザーインタラクションおよびソフトウェア実行データの継続的なロギングを必要とします。このアプリケーションの収束は、データ管理プラットフォームを多目的ハブとして位置付け、OEMがハードウェアの冗長性を削減しながらインサイトを収益化できるようにします。

これらのユースケース全体にわたって、開発者は決定論的ストレージ、精細なタイムスタンプ、およびオープンAPIを必要としています。ADASとインフォテインメントを合わせた自動車用データロガー市場規模は、2025年の総収益の半分を占めました。レベル3の試験が進むにつれ、プロトタイプはしばしば512GBを超えるオンボードストレージを採用しています。予測期間にわたって、ドメインコントローラーアーキテクチャとエッジ分析の展開拡大が、統合ロギングおよび処理ソリューションの価値提案をさらに強化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続タイプ別:イーサネットがUSBの代替として台頭

USBは、テストベンチおよびアフターマーケット後付けにおける普及性から、2025年に40.28%のシェアで自動車用データロガー市場を支配しました。しかし、シングルレーンUSBの帯域幅の上限が、高解像度センサーデータのオフロードにおける将来的な役割を制限しています。100BASE-T1などのシングルペア方式をサポートする車載イーサネットは、10.62%のCAGRを記録すると予測されています。ティア1サプライヤーは、レガシーサポートと将来のスケーラビリティのバランスを取るため、CAN-FDとイーサネットを組み合わせたマルチプロトコルゲートウェイをバンドルしています。OEMがゾーナルアーキテクチャに移行するにつれ、イーサネット製品の自動車用データロガー市場規模は2031年までに倍増すると予想されています。

セルラー5G接続などの他の接続タイプは、フリートユースケース向けのリアルタイムクラウドバックホールを支えています。同時に、Wi-Fi Directは帯域幅コストを抑制する必要があるガレージやデポでのオフロードをサポートしています。サプライヤーは、標準間のファームウェアベースの切り替えを可能にする適応型トランシーバーとソフトウェア定義型無線をパッケージ化し、陳腐化リスクを軽減しています。

ハードウェアタイプ別:クラウド移行が加速

スタンドアロン型ロガーは、その堅牢性と独立性から、2025年に34.01%のシェアで自動車用データロガー市場を支配しました。しかし、OEMが電子制御ユニット(ECU)を仮想化するにつれ、クラウドネイティブエージェントは9.11%のCAGRで最高の成長を記録するでしょう。ContinentalのvECU Creatorは、開発者がハードウェアの準備が整う前にクラウドでソフトウェアをコンパイルおよびテストし、開発サイクルを短縮する方法を例示しています。規制上の義務が工場統合を促進するため、組み込みOEMモジュールの自動車用データロガー市場シェアも上昇しています。

ハードウェアの統合により、消費電力の低減、ハーネスの小型化、およびOTAパッチ適用の容易化が実現します。クラウド接続型ロガーは、リモート診断と動的ストレージ割り当てによるライフサイクルコスト削減を提供します。暗号化、圧縮、およびスマートストリーム選択に注力するサプライヤーは、データ量が拡大するにつれて増分的な価値を獲得できる立場にあります。

メモリ容量別:大容量需要が急増

32〜128GBの区分は、現在のレベル2 ADAS要件に対応し、2025年に31.74%のシェアで自動車用データロガー市場を支配しました。レベル3開発プログラム下の車両はすでに512GB超の容量をテストしており、これは8.15%のCAGRで最も急成長するブラケットです。センサー数が増加するにつれ、エラー訂正、電源喪失保護、および拡張温度耐性への需要がプレミアム価格を押し上げています。大容量区分の自動車用データロガー市場規模は、リアルタイムコントローラーによって管理される集中型ストレージプールへのシフトを反映するでしょう。

Micronの予測では、2030年までに自律走行車1台あたり4TBが必要とされています。そのため、サプライヤーは即時起動ログ用のMRAM、ブートコード用のNOR、バルクストレージ用のNANDを組み合わせた混合メモリアーキテクチャを採用しています。同時に、ソフトウェア圧縮とインテリジェントサンプリングが物理的な容量成長を抑制し、部品表コストと絶え間ないデータ生成曲線のバランスを取ることを目指しています。

エンドユーザー別:フリート事業者が成長を牽引

OEMは、製品エンジニアリングおよび規制コンプライアンスのための社内データを活用し、2025年に43.25%で自動車用データロガー市場において最大のシェアを維持しました。フリート事業者は、予測分析がダウンタイムの削減を通じて総保有コストを低下させるため、10.31%のCAGRで他のグループを上回るでしょう。ティア1サプライヤーはコンポーネント検証テレマティクスをより広範なサービス提供に統合し、保険会社はテレマティクスを活用してリスクプロファイルを検証しています。

規制当局および試験機関は、型式認定および安全性検証のために追跡可能な改ざん防止ログを要求し、特化したニッチ需要を生み出しています。自動車用データロガー市場は、OEM、フリート、および保険会社間の匿名化データのプール化に向けた協力の拡大から恩恵を受け、プライバシー義務を損なうことなく高度な分析のためのモデルトレーニングを加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

チャネル別:アフターマーケットが勢いを増す

OEM装着型システムは、イベントデータレコーダー規制の影響下で、2025年の自動車用データロガー市場において56.62%のシェアを獲得しました。しかし、アフターマーケットプロバイダーは、規制期限以前の車両の広大な既存ベースを活用し、9.32%のCAGRで拡大しています。2025年9月に発効するEUデータ法は、自動車メーカーにセキュアな第三者データアクセスインターフェースの提供を義務付け、アフターマーケットイノベーションへの歴史的な障壁を低減するでしょう。

OTA展開可能なソフトウェアエージェントは、販売後のサブスクリプションベースの機能を可能にすることでチャネルの区別を曖昧にしています。自動車用データロガー市場では、工場設置型ゲートウェイとディーラー設置型拡張モジュールを組み合わせたハイブリッド展開モデルが一般的になり、特に複数の年式にまたがる混合フリートで普及するでしょう。

車両タイプ別:商用車が加速

乗用車は規模の経済から恩恵を受け、2025年の自動車用データロガー市場において66.88%の販売シェアを支配しました。しかし、大型商用車は、物流企業が予知パワートレインメンテナンスおよび規制コンプライアンス(例:タコグラフ義務)を採用するにつれ、9.63%のCAGRで最高の成長を記録するでしょう。小型商用セグメントはテレマティクスを活用してラストマイル配送を最適化し、オフハイウェイ機械は過酷な条件下での機器健全性モニタリングのためにロガーを採用しています。

BoschのElectronic Horizonは、地形データをパワートレイン制御と統合することでトラック輸送における測定可能な燃料節約を実証し、生データ収集を超えた価値獲得を示しています。自動車用データロガー市場は、受動的なレコーダーから車両クラス全体にわたる運用効率の能動的な実現者へと進化しています。

推進方式別:電気自動車がイノベーションをリード

内燃機関モデルは、2025年の自動車用データロガー市場において65.72%のシェアで量的な基盤であり続けています。バッテリー電気自動車(BEV)は、バッテリー健全性モニタリング、充電分析、および熱管理ロギングに牽引され、12.08%のCAGRで最も急速に拡大するでしょう。ハイブリッド車はデュアルパワートレインデータの相関を必要とし、燃料電池モデルは水素スタックの性能追跡を必要とします。

24カ国に展開されたMahindraのEVテレマティクスプラットフォームは、詳細なバッテリーデータが航続距離精度と残存価値予測を改善する方法を示しています。電動化が進むにつれ、スマート充電向けのISO 15118などの標準化されたインターフェースがクラウド分析に追加のテレメトリーを提供し、自動車用データロガー市場における成長見通しを強化するでしょう。

地域分析

北米は、成熟したフリートテレマティクスの採用と保険テレマティクスの普及から、2025年に30.92%のシェアで自動車用データロガー市場を支配しました。規制上の焦点は、規定のデバイス標準よりもプライバシーとサイバーセキュリティに集中しており、OEMによる同意管理と暗号化への投資を促しています。地域のフリートは、資産寿命を延ばし路上インシデントを最小化するため、機械学習駆動の予知保全をますます展開しています。

アジア太平洋地域は2031年にかけて10.09%のCAGRで成長すると予測されています。中国はインテリジェントコネクテッド車両に対してデータローカライゼーションと政府承認サーバーへのリアルタイムアップロードを義務付け、グローバルなアーキテクチャ決定を再形成しています。インドの商用フリートは新しい安全・税務コンプライアンス規則を満たすためにテレマティクスを急速に統合しており、日本の規制当局は高度な自律走行試験のためのドライバー準備状況モニタリングを重視しています。同地域における電気自動車の強い普及は国家産業政策を反映し、バッテリーとADASデータを同時に処理できる大容量ロガーへの需要を増幅させています。

欧州は主導的な規制上の影響力を維持しています。規則2019/2144は全ての新型乗用車・バンにイベントデータレコーダーを義務付け、近く施行されるデータ法は厳格な同意規則の下でメーカーのデータサイロを第三者に開放するでしょう。ドイツのサプライヤーはプライバシーバイデザインの原則を先導し、送信前にデバイス上での匿名化を組み込んでいます。コンプライアンスコストはバリューチェーン全体での協力を促し、Continentalのようなサプライヤーが国連欧州経済委員会およびEU指令に準拠したターンキーのサイバーセキュリティおよびロギングスタックを提供しています。

競争環境

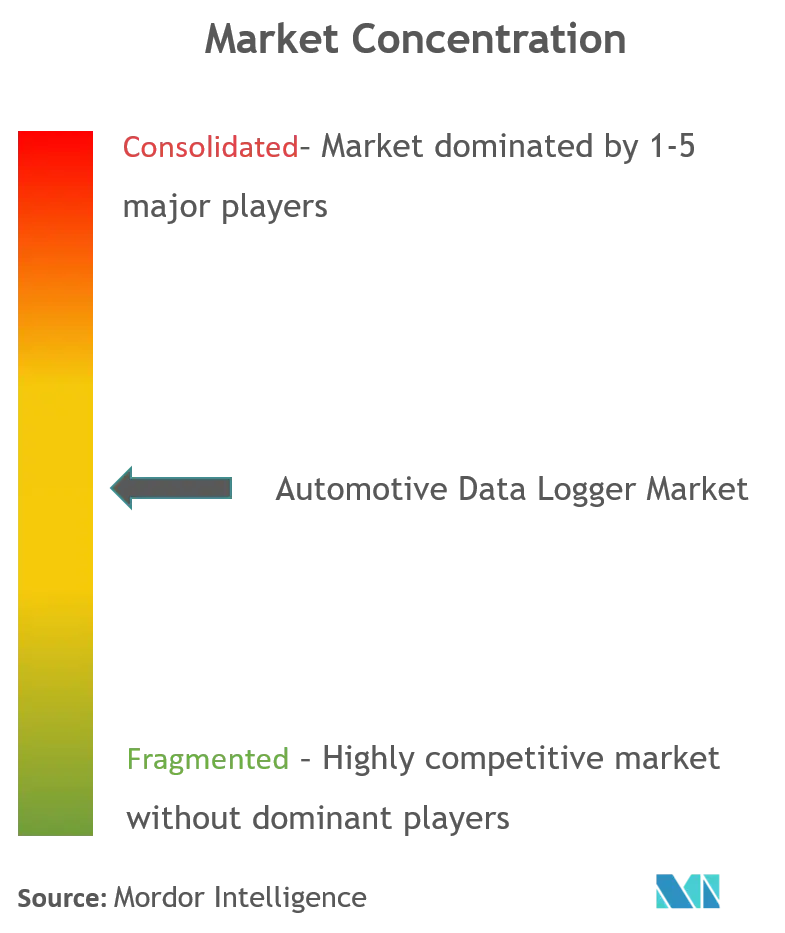

自動車用データロガー市場は中程度に断片化しており、伝統的なティア1企業(Bosch、Continental、HARMAN)、半導体リーダー(NXP、Renesas、Qualcomm)、およびクラウドネイティブソフトウェア参入企業が存在しています。競争上の優位性は、セキュアなハードウェア、柔軟なミドルウェア、および分析プラットフォームを組み合わせた垂直統合型ソリューションへとシフトしています。NXPによる2025年のTTTech Autoの買収は、決定論的イーサネットとOTAサポートを組み合わせたゲートウェイコントローラーを供給する能力を強化しています。BoschとContinentalは深いOEMとの関係を活用してロギング機能をより広範なドメインコントローラーに組み込み、ソフトウェアスペシャリストは迅速なOTA展開可能な分析を強調しています。

戦略的テーマには、配線を最大40%削減するシングルプラットフォームへの処理、ネットワーキング、および電力管理の統合が含まれます。プロバイダーは、保険会社やフリートが必要とするデータ共有の柔軟性を犠牲にすることなく、厳格な自動車サイバーセキュリティ標準を満たすために競争しています。新興のホワイトスペースには、既存企業のリーチが限られているオフハイウェイ機械、マイクロモビリティ、および発展途上市場のフリートが含まれます。クラウドのスケーラビリティとサブスクリプションモデルが収益ストリームを再定義し、サービス指向の提供へと進化しない限り、純粋なハードウェアベンダーは不利な立場に置かれます。

最近の戦略的動向はこのトレンドを示しています。2025年3月に発売されたNXPのS32K5マイクロコントローラーユニットは、ゾーナルアーキテクチャ向けに調整された組み込みMRAMとAIアクセラレーターを統合しています。TTTech Autoの2025年5月のロガーは、同期マルチギガビットキャプチャによるソフトウェア定義型車両の検証を対象としています。Boschの2024年のAmazon Web Servicesとのパートナーシップは、デジタル物流プラットフォームを商用車に拡張しています。これらの動向は総じて、総合的なソフトウェア中心のエコシステムに向けた競争の激化を示しています。

自動車用データロガー業界のリーダー企業

Robert Bosch GmbH

Vector Informatik GmbH

Continental

National Instruments

Aptiv PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:TTTech Autoがソフトウェア定義型車両の検証向けに次世代データロガーを発売。PM-200の最新進化版であるPM-350は、高速車載データキャプチャにおける最新のイノベーションを代表しています。

- 2024年8月:NXPとTTTech AutoがN4ネットワークコントローラーでパートナーシップを締結し、S32G2プロセッサーとイーサネットスイッチングを統合。

- 2024年3月:NXPが2027年までの量産に向けてECUを統合するS32 Core Rideプラットフォームを発表。

グローバル自動車用データロガー市場レポートの調査範囲

自動車用データロガー市場は、最新のトレンドと技術開発をカバーするとともに、技術タイプや接続タイプなどの様々なセグメントにおける市場需要の分析を提供します。主要な自動車用データロガーのグローバルな地域・国レベルの分析および市場シェアがレポートの調査範囲に含まれます。

| ADAS |

| 自律走行研究開発 |

| フリート管理 |

| その他 |

| USB |

| 車載イーサネット |

| その他 |

| スタンドアロン型データロガー |

| プラグイン型OBDドングル |

| 組み込みOEMモジュール |

| クラウドベースのソフトウェアエージェント |

| 32GB未満 |

| 32〜128GB |

| 128〜512GB |

| 512GB超 |

| OEM |

| ティア1サプライヤー |

| フリート事業者・テレマティクスプロバイダー |

| 保険会社 |

| 独立系サービスプロバイダー |

| 規制・試験機関 |

| 研究機関 |

| OEM装着型 |

| アフターマーケット |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| オフハイウェイ車両 |

| 二輪車・マイクロモビリティ |

| 内燃機関車両 |

| ハイブリッド車両 |

| バッテリー電気自動車 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| アプリケーション別 | ADAS | |

| 自律走行研究開発 | ||

| フリート管理 | ||

| その他 | ||

| 接続タイプ別 | USB | |

| 車載イーサネット | ||

| その他 | ||

| ハードウェアタイプ別 | スタンドアロン型データロガー | |

| プラグイン型OBDドングル | ||

| 組み込みOEMモジュール | ||

| クラウドベースのソフトウェアエージェント | ||

| メモリ容量別 | 32GB未満 | |

| 32〜128GB | ||

| 128〜512GB | ||

| 512GB超 | ||

| エンドユーザー別 | OEM | |

| ティア1サプライヤー | ||

| フリート事業者・テレマティクスプロバイダー | ||

| 保険会社 | ||

| 独立系サービスプロバイダー | ||

| 規制・試験機関 | ||

| 研究機関 | ||

| チャネル別 | OEM装着型 | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| オフハイウェイ車両 | ||

| 二輪車・マイクロモビリティ | ||

| 推進方式別 | 内燃機関車両 | |

| ハイブリッド車両 | ||

| バッテリー電気自動車 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年から2031年にかけて自動車用データロガー市場の成長を牽引しているものは何ですか?

成長は、イベントデータレコーダーに関する規制上の義務、先進運転支援システムにおけるセンサー数の増加、ソフトウェア定義型車両アーキテクチャの採用、および新興経済圏におけるフリートテレマティクスの拡大によって推進されています。

最も急速な拡大を示すアプリケーションセグメントはどれですか?

自律走行研究開発は、OEMがレベル3以上の検証のためにマルチセンサーデータのテラバイトをロギングするにつれ、13.14%のCAGRで成長すると予測されています。

車載イーサネットがUSBよりも普及しつつある理由は何ですか?

イーサネットはリアルタイムのセンサーフュージョンに必要な高帯域幅と決定論的通信を提供し、USBの限られたスケーラビリティと比較して10.62%のCAGRをサポートしています。

サイバーセキュリティ規制は製品設計にどのような影響を与えますか?

国連欧州経済委員会WP.29 R156などの規則はセキュアなアップデートインフラと厳格なデータアクセス制御を要求し、サプライヤーがハードウェアルートオブトラストと暗号化されたOTAパイプラインを組み込むことにつながっています。

最も高い成長機会を持つ地域はどこですか?

アジア太平洋地域は、中国のインテリジェントコネクテッド車両規制とインドの急速なフリートテレマティクス採用により、10.09%のCAGRを記録しています。

最終更新日: