使用量ベース保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.79 十億米ドル |

| 市場規模 (2031) | 69.18 十億米ドル |

| 成長率 (2026 - 2031) | 14.76% CAGR |

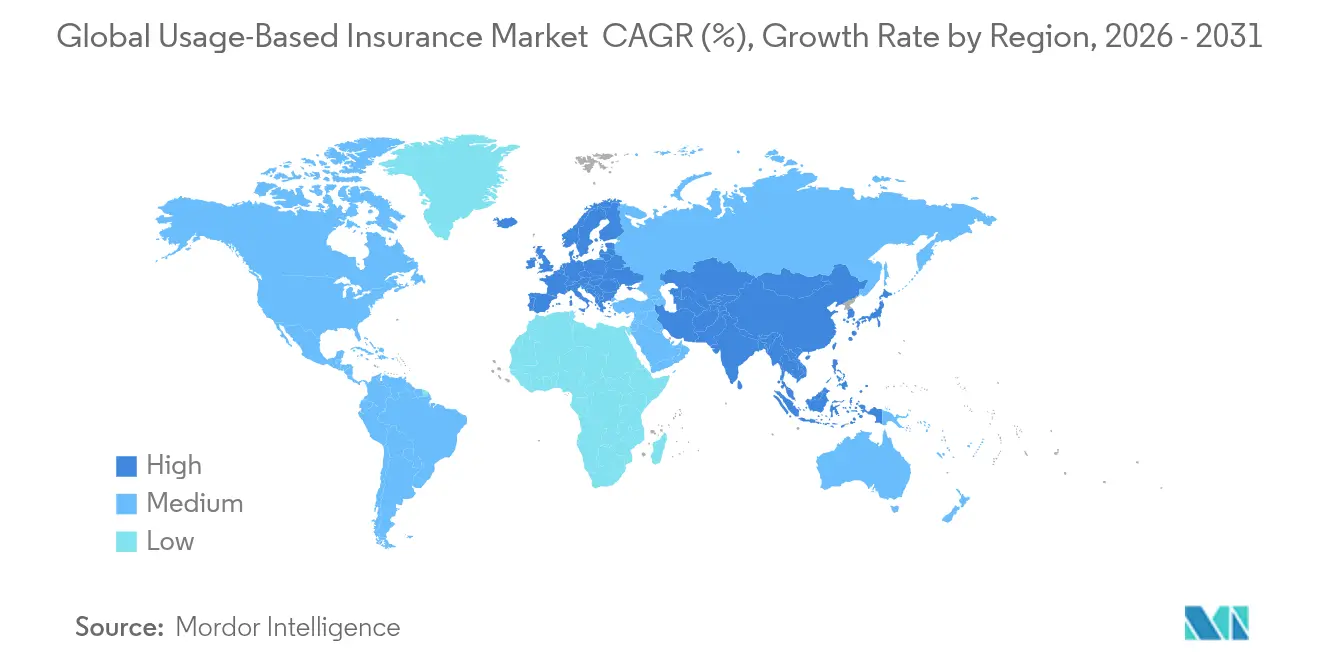

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

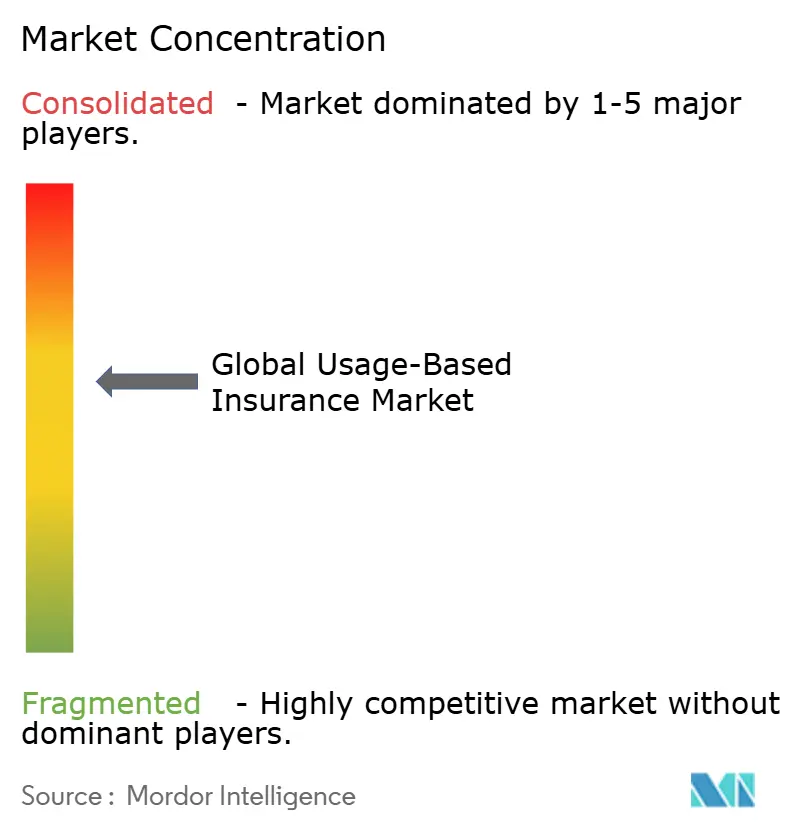

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる使用量ベース保険市場分析

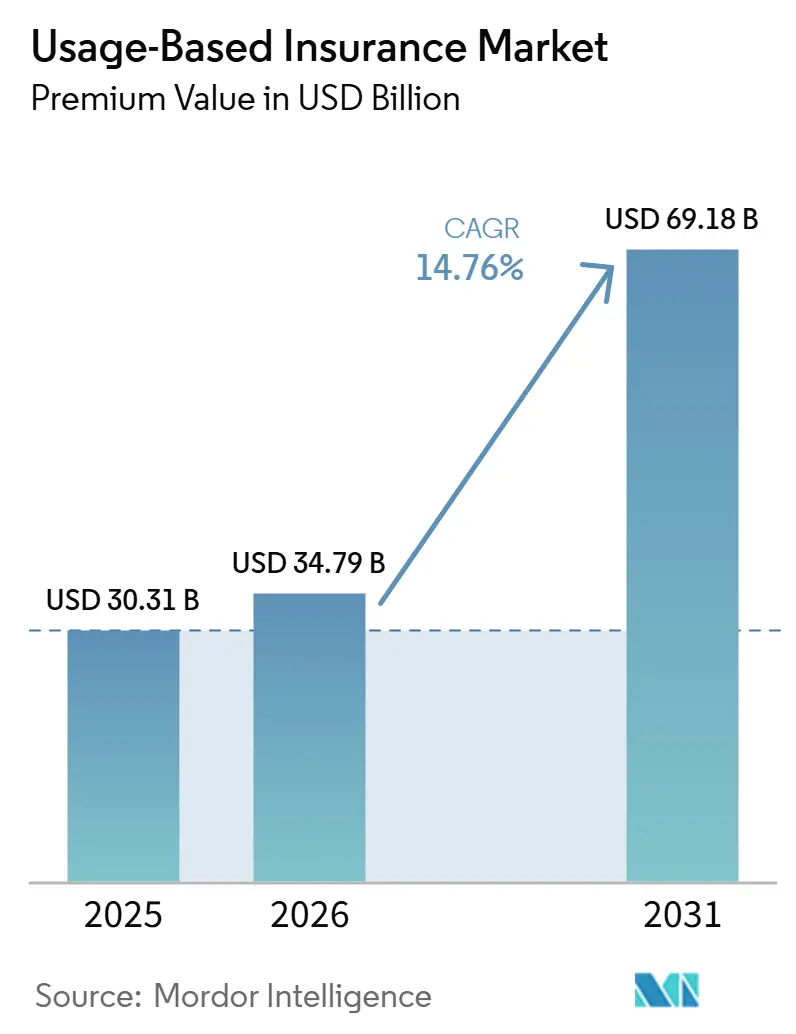

テレマティクス保険市場の規模(保険料ベース)は、2025年の300億3,100万米ドルから2026年には347億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)14.76%で2031年までに691億8,000万米ドルに達すると予測されている。

規制当局がテレマティクスをコアインフラとして位置づけるにつれ、保険会社は静的な保険数理表からリアルタイムの行動分析へのシフトを余儀なくされ、成長が加速している。商用車フリート、組み込み保険API、およびOEM搭載のコネクテッドカープラットフォームが共同でデータ量を拡大し、引受担当者が前例のない精度で保険料を算定することを可能にしている。再保険会社は、損害率の改善に報いる変動レート特約とともに新たな資本を提供し、成熟経済および新興経済全体にわたるテレマティクス保険市場をさらに活性化させている。同時に、プライバシー規制および先進運転支援システム(ADAS)普及率の上昇が管轄区域ごとに異なる実行リスクをもたらし、保険会社はイノベーションとコンプライアンスのバランスを取ることを求められている。

主要レポートポイント

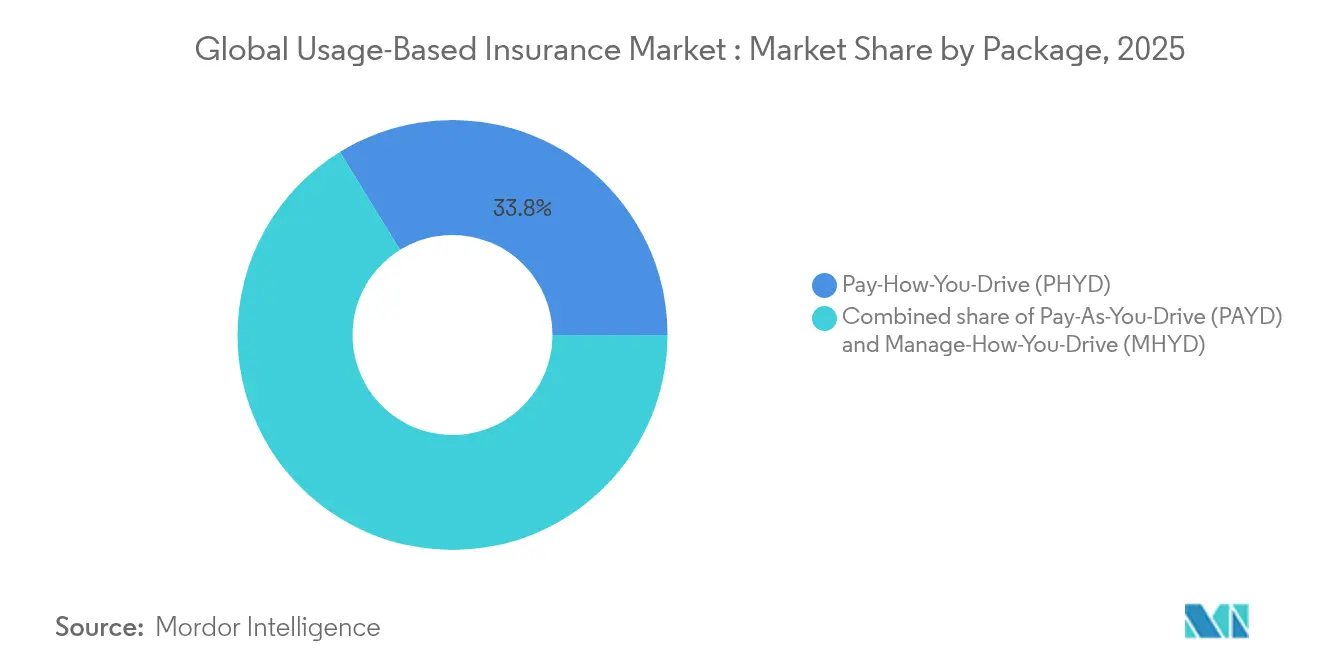

- パッケージタイプ別では、運転行動連動型保険(PHYD)が2025年のグローバル使用量ベース保険市場シェアの33.78%を占め、運転管理連動型保険(MHYD)は2031年まで年平均成長率(CAGR)12.98%で拡大すると予測されている。

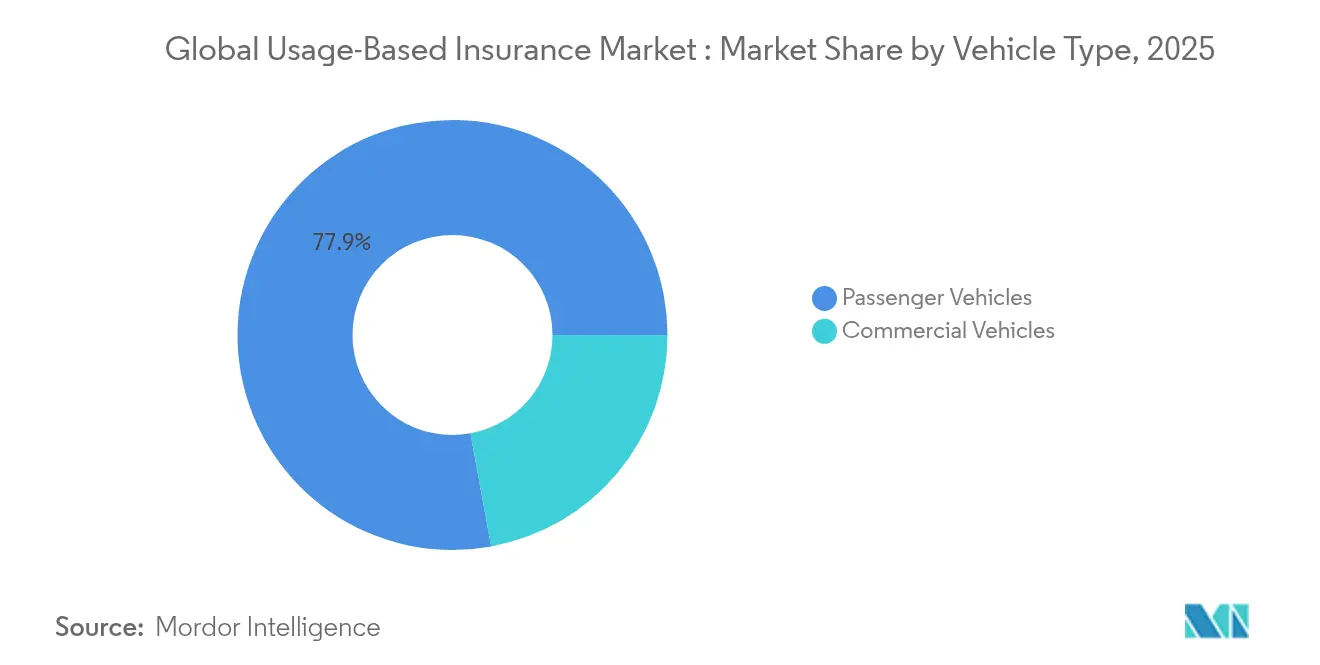

- 車両タイプ別では、商用車が2025年のグローバル使用量ベース保険市場規模の22.12%を占め、2026年~2031年の間に年平均成長率(CAGR)16.21%で拡大すると予測されている。

- テクノロジー別では、OBD-IIデバイスが2025年の収益シェアの34.69%をリードし、スマートフォンベースシステムが2031年までの最速成長率である年平均成長率(CAGR)14.05%を記録している。

- 地域別では、欧州が2025年に26.45%の収益シェアを維持し、アジア太平洋地域は2031年まで年平均成長率(CAGR)17.22%で成長すると予想されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル使用量ベース保険市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEM搭載コネクテッドカープラットフォームの普及拡大 | +2.8% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| 費用意識の高い若年層ドライバーを引き付ける低プレミアム | +2.1% | 北米および欧州を中心に、アジア太平洋地域に拡大 | 短期(2年以内) |

| 走行距離連動型保険を組み込んだフリート管理プラットフォーム | +1.9% | グローバル商用車市場 | 中期(2〜4年) |

| ライドヘイリングアプリ内の組み込み保険API | +1.4% | 世界各地の都市部 | 短期(2年以内) |

| 損害率に報酬を与える変動金利型再保険特約 | +1.2% | グローバル再保険ハブ | 長期(4年以上) |

| 車載イベントデータレコーダーに関する政府の義務付け | +1.8% | 欧州は即時、北米は保留中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OEM搭載コネクテッドカープラットフォームの普及拡大

自動車メーカーは現在、コネクテッドカーを標準装備として出荷し、EU データ法(EU Data Act)の下で詳細な運転データを保険会社と共有している。EUのコネクテッドビークルの台数は2030年までに1億7,700万台に達する見込みであり、常時接続のリスクスコアリングの道を開き、獲得コストを低下させてポリシーホルダーのエンゲージメントを向上させる。KiaとLexisNexisのパートナーシップは相互の収益化を実証している。OEMはデータを収益化し、保険会社は検証済みのインサイトを得ることで、損害率を低下させつつ顧客維持率を向上させている。このような提携は自動車メーカーへの依存を強化し、小規模な保険会社は同様のサービスを拡張する前に新たなデータアクセス料を検討する必要がある。データ品質がフリクションを排除し引受信頼性を高めることで、グローバルな使用量ベース保険市場は恩恵を受けている[1]Allianz、「EUデータ法とモビリティ」、allianz.com。

費用意識の高い若年層ドライバーを引き付ける低プレミアム

インフレと賃金の停滞が、新規ポリシーホルダーを加入時に5〜20%、好条件の再スコアリング時には最大50%の割引に引き付けている。2024年には、米国における初回自動車保険の26%がテレマティクス連動型保険を採用し、レガシー商品と比較して満足度スコアが上昇した。スマートフォンテレマティクスはハードウェアコストを排除し、価格に敏感なドライバーの参入障壁を低下させている。保険会社は行動データをゲーミフィケーションされたフィードバックループに変換し、継続率と支持を持続させ、デジタルネイティブ世代における使用量ベース保険市場を強化している[2]American Family Insurance、「使用量ベース保険割引」、americanfamilyinsurance.com。インフレが家計を圧迫し続ける中、使用量ベース保険(UBI)はパーソナライズされた価格設定を通じて魅力的な価値提案を提供している。さらに、保険会社とライドヘイリングまたはモビリティプラットフォームとのパートナーシップが、ギグエコノミードライバーへのUBIの普及を拡大している。

走行距離連動型保険を組み込んだフリート管理プラットフォーム

商用テレマティクスベンダーは、すでにルーティング、燃料、コンプライアンスを最適化しているダッシュボードに使用量ベースのプレミアムを直接統合している。オーストラリアおよびニュージーランドのフリート管理ユニットは2024年の160万台から2028年には270万台に増加し、商用利用の拡大を後押しする。事業者はGPSベースのスコアリングを追加することで、保険料20%削減と事故費用19%削減を報告しており、完全バンドル型の価値提案を検証している。これらの結果は商用フリートを使用量ベース保険市場のアンカーテナントとして確立している[3]Verizon Connect、「フリートテレマティクスインパクトレポート」、verizonconnect.com。保険会社はテレマティクスプロバイダーとの直接パートナーシップを積極的に形成し、データフローを合理化し引受判断を加速させている。規制の枠組みが成熟するにつれて、テレマティクスと保険がバンドルされた商品は物流・配送セグメントで標準化されることが期待されている。

ライドヘイリングアプリ内の組み込み保険API

モビリティプラットフォームはチェックアウト時にプレミアムを統合し、手動登録なしにライダーを保護している。Cover Geniusは8,000万米ドルのシリーズEにより収益の25%をモビリティプログラムに割り当て、投資家の信頼を裏付けている。ChubbのRide Coverはキャンセルと事故給付をバンドルし、オンデマンドの消費パターンに合致している。アジア太平洋地域のライダーはこのようなフリクションフリーの保険を迅速に採用し、使用量ベース保険市場に漸進的な成長をもたらしている[4]Chubb、「Ride Cover保険商品概要」、chubb.com。この組み込みアプローチは引受フリクションを低減するとともに、ギグおよび都市モビリティエコシステムにおける消費者行動と密接に一致している。ライドヘイリングおよびマイクロモビリティサービスが拡大するにつれて、保険会社は販売チャネルを多様化しリアルタイムのリスクエンゲージメントを深める新たな機会を見出している。

制約インパクト分析*

| 制約 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強化されたデータプライバシー規制(GDPR、CPRA) | -1.8% | 欧州は即時、カリフォルニア州は拡大中 | 短期(2年以内) |

| スマートフォン専用スコアリングの保険数理記録の不整合 | -1.2% | グローバル | 中期(2〜4年) |

| コスト基盤を引き上げるOEMデータアクセス料 | -0.9% | グローバル、高級ブランドが先行 | 中期(2〜4年) |

| リスクプールを縮小させるADAS普及率の上昇 | -0.7% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強化されたデータプライバシー規制(GDPR、CPRA)

欧州データ保護委員会(European Data Protection Board)の明示的同意、ローカル処理、データ最小化に関する義務付けが、当該地域で事業を展開する保険会社のコンプライアンスコストを引き上げている。これらの規制は企業に堅牢なデータガバナンスの枠組みの実装を求め、業務上の複雑性を高めている。一方、カリフォルニア州の進化するCPRAはさらなる地域的分断をもたらし、保険会社はさまざまな規制要件に対応するための並行した同意の枠組みを確立することを余儀なくされている。保険会社はプライバシーリスクを軽減するために匿名化パイプラインへの投資を積極的に行っているが、国境を越えたデータプーリングへの制限は引き続き使用量ベース保険市場における規模の経済を制限している。これらの制限は、正確なインサイトを提供するために広範かつ多様なデータセットに依存するテレマティクススコアリングモデルの整合的な開発を妨げている。その結果、保険会社はデータプライバシーの要求と製品イノベーションの必要性を慎重にバランスさせ、コンプライアンスを維持しながら市場での競争力を保つために管轄区域ごとにサービスをカスタマイズすることが多い。

スマートフォン専用スコアリングの保険数理実績の不整合

センサーの不均一性、バッテリー管理、およびユーザー行動がモーションデータを歪め、OBD-IIハードウェアと比較して予測力を弱めるノイズを導入している。保険数理士はモデルが安定するまでブレンドデータ戦略を求め、損害率改善の不整合を指摘している。この制約は純モバイル採用を遅らせているが、進行中のファームウェアと分析の進歩により、予測期間中にギャップが縮小する見込みである。スマートフォンのセンサーはキャリブレーションと向きが大きく異なり、加速、制動、コーナリングイベントの一貫した解釈を困難にしている。電話の配置やバックグラウンドのアプリアクティビティなどの環境要因がデータ品質をさらに低下させる。一方、保険会社はアプリベースの入力と定期的なOBD-II検証を組み合わせたハイブリッドソリューションを試験運用し、信頼水準を向上させている。モバイルオペレーティングシステムがセンサーAPIへのアクセスを拡大するにつれて、データの忠実性が向上し、より広範な引受受容が解放されることが期待されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージ別:行動分析が市場の進化を牽引

運転行動連動型保険(PHYD)は2025年のグローバル使用量ベース保険市場シェアの33.78%を占めており、保険会社が走行距離調整および行動スコアリング価格設定に対して安心感を持っていることを反映している。制動、加速、速度に連動したプレミアム割引は、より安全な運転を促進し、クレームの重大性を低下させる。運転管理連動型保険(MHYD)は年平均成長率(CAGR)12.98%で拡大し、アプリ通知および車内プロンプトを通じたリアルタイムコーチングを注入し、単に価格を設定するだけでなくインシデントを防止する。プロアクティブなフィードバックへの移行は、回避されたクレームが資本を維持し収益を平準化するため、顧客生涯価値を高め、使用量ベース保険市場を強化している。

同時に、明確な走行距離単位の料金を優先する低走行距離ドライバーや都市部の通勤者は、走行距離連動型保険(PAYD)に引き続き価値を見出している。このモデルは、特定の運転習慣に合わせた費用対効果の高い保険ソリューションを求める個人にアピールしている。保険会社は現在、走行距離と行動指標を統一インデックスに統合し、逆選択を抑制し、安全かつ責任ある運転に報酬を与えることでより深い顧客エンゲージメントを促進している。ProgressiveのSnapshotとAmerican FamilyのDriveMyWayは多様なアプローチを示し、経験豊富なドライバーとテクノロジーに精通した新規参入者の両方に対応している。これらのプログラムは高度なテレマティクスを活用してリアルタイムのフィードバックとパーソナライズされた価格設定を提供し、顧客満足度を高めている。これらのブレンドモデルは、グローバルな使用量ベース保険における包括的かつ顧客中心の提供への業界の移行を強調し、保険市場におけるイノベーションと適応性のより広いトレンドを反映している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:スマートフォンシステムがハードウェアの優位性に挑戦

OBD-IIドングルは、保険会社が成熟したファームウェアとエンジンバスアクセスを活用して信頼性の高いデータを取得するため、2025年のグローバル使用量ベース保険市場規模の34.69%を占めている。これらのハードウェアユニットは過酷なイベントからテレメトリーを取得しエンジン診断を提供し、フリートおよび高リスクドライバーの両方に対して詳細なリスクセグメンテーションを可能にしている。信頼性が高く詳細なデータを提供できることが、引受精度と価格設定モデルの向上を目指す保険会社にとってOBD-IIドングルを好ましい選択肢にしている。一方、スマートフォンテレマティクスは年平均成長率(CAGR)14.05%で急成長している。この成長は、設置コストの排除とジャイロスコープおよびGPS信号のためのネイティブセンサーの活用に起因し、一般消費者にとってよりアクセスしやすいものにしている。スマートフォンテレマティクスの利便性と費用対効果が採用を推進しており、特に使いやすさと最小限のセットアップ要件を優先する若年層のテクノロジーに精通したユーザー層の間で顕著である。

BMW、Kia、現代自動車などの自動車メーカーが組み込みテレマティクスAPIを展開している。これらのAPIは車両ヘッドユニットから直接暗号化されたデータパケットを送信し、アフターマーケットデバイスを必要とせずに保険会社のスコアリングを可能にしている。このイノベーションは外部ハードウェアへの依存を低減し、工場出荷時に搭載されたシステムを活用することでデータセキュリティと精度を向上させている。さらに、データ共有の同意がインフォテインメントメニューにシームレスに統合されており、オンボーディングプロセスを合理化し転換率を向上させている。同意メカニズムを車両インターフェースに直接組み込むことで、自動車メーカーはユーザーエンゲージメントを簡素化し、消費者の信頼を育んでいる。しかし、OEM料金体系がまだ変動している中、保険会社は慎重なアプローチを採用している。彼らはOBD-II、スマートフォン、OEMからのシグナルを一体的なスコアリングエンジンに統合するマルチソースアーキテクチャを活用している。この戦略的柔軟性はレジリエンスを強化し、使用量ベース保険市場の成長を推進している。多様なデータソースを維持することで、保険会社は単一テクノロジーへの依存に関連するリスクを軽減しながら、包括的かつ正確なリスク評価を確保できる。

車両タイプ別:商用アプリケーションが成長を牽引

2025年、商用フリートはグローバル使用量ベース保険市場の22.12%のシェアを占めた。事業者が物流、安全、保険のための統合ダッシュボードを採用するようになる中、このセグメントは予測年平均成長率(CAGR)16.21%で力強い成長を経験する見込みである。これらのダッシュボードにより、フリート事業者は業務を合理化し、ドライバーの行動を監視し、安全基準へのコンプライアンスを確保することができ、セグメントの成長に貢献している。プロのドライバートレーニングと固定ルートを通じて達成された強化されたデータ一貫性により、保険会社はリスク評価を迅速に改善し保険提供を最適化できる。テレマティクスプラットフォームは財務上の利点を強調し、プレミアムの20%削減と事故関連費用の19%削減を示している。これらの数字は統合プログラムの価値を裏付け、使用量ベース保険の状況における商用フリートの優位性を確固たるものにしている。さらに、リアルタイムデータと予測分析を活用する能力が、フリート事業者にとっての使用量ベース保険の魅力をさらに強化し、このセグメントにおける持続的な成長を確保している。

乗用車は台数の観点から膨大な潜在性を持っているが、プライバシーに関する懸念と断片化した規制環境が保険市場における採用を抑制してきた。プライバシーに関する懸念は機密データの収集と使用に起因しており、消費者の間に躊躇をもたらしている。データ共有への懸念を和らげるために、このセグメントを対象とする保険会社は透明性のあるオプトインポリシーとゲーミフィケーション戦略を優先している。これらのアプローチは、インセンティブを提供しプロセスをよりユーザーにとって魅力的にすることで、信頼を構築し参加を促進することを目的としている。先進運転支援システム(ADAS)の統合の進展に伴い、乗用車保険ポリシーに潜在的な変化が生じる可能性がある。これらはイベントベースのマイクロプレミアムモデルへと進化し、車両センサーアラートとリアルタイム価格設定をシームレスに統合する可能性がある。この進化はよりパーソナライズされた費用対効果の高い保険ソリューションを提供し、業界の上昇軌道が継続することを確保するかもしれない。さらに、規制の枠組みが技術進歩に徐々に適応するにつれて、乗用車セグメントは使用量ベース保険市場における追加の成長機会を解放することが期待されている。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

2025年、欧州はEUのイベントデータレコーダー義務付けにより使用量ベース保険市場の26.45%のシェアを維持した。この義務付けにより、テレマティクスハードウェアが新車の標準装備となり、広範な採用を促進している。明確な規制ガイダンスにより、プレイヤーは国境を越えて製品設計を標準化し、OEMと保険会社間のデータ共有協定を加速させ、協力とイノベーションを促進することができる。GDPRコンプライアンスの高コストにもかかわらず、当該地域のテクノロジーに精通した消費者は割引と引き換えに積極的にデータを提供しており、一貫した需要を確保している。この消費者の受容と規制のサポートの組み合わせが、欧州をグローバル使用量ベース保険市場の主要プレイヤーとして位置付けている。

アジア太平洋地域は堅調な年平均成長率(CAGR)17.22%で成長し、2031年まで上昇するプレミアムへの貢献をリードすると予測されている。スマートフォンの急速な普及に加え、モバイル中心の保険オンボーディングおよびシンガポールやインドなどのような場所での適応可能な規制環境が、保険会社がリスクスコアリングアルゴリズムを効果的にテストすることを可能にしている。これらのサンドボックスにより、保険会社はサービスを改善し業務を効率的に拡大できる。オーストラリアおよびニュージーランドでは、商用車の監視と最適化への需要の高まりにより、フリート管理の採用率が2028年までに26.6%から39.5%に急増すると予測されている。この成長は商用量を大幅に増加させ、使用量ベース保険市場の見通しをより明るくすることが期待されている。当該地域の活発な規制および技術的状況が、この分野におけるイノベーションと成長のホットスポットとなっている。

北米はProgressiveやAllstate、State Farmのような大手企業が全国的な取り組みを展開し、一貫したプライバシー法を提唱する中、成熟したプレイヤーとして位置付けられている。これらの企業は広大なネットワークと技術的能力を活用して競争上の優位性を維持している。2026年から2029年に設定された障害運転防止システムに関する連邦の義務付けは、新たなデータストリームを導入し、より正確なリスク評価を可能にすることで使用量ベース保険市場を押し上げる可能性がある。しかし、州レベルのプライバシー規制の断片化が課題を複雑にしており、機敏な同意管理と地域ごとに調整された価格戦略が必要となる。これらの課題にもかかわらず、北米は成熟したインフラと確立されたプレイヤーが使用量ベース保険スペースにおける着実な成長とイノベーションを牽引する重要な市場であり続けている。

競争環境

グローバル使用量ベース保険市場は中程度の断片化を示している。上位5社が書面上のプレミアムの過半数をわずかに超えて占めており、インシュアテック新規参入企業がイノベーションを行い市場シェアを獲得するための歓迎すべき空間を生み出している。ProgressiveはSnapshotの270億マイルに及ぶ広大なデータセットを活用して機械学習モデルを強化し、引受の優位性を大幅に向上させてより正確なリスク評価を可能にしている。Root Insuranceは販売戦略の変化を示しており、直接API配信が従来のブローカーを迂回し、顧客獲得プロセスを合理化しながら獲得コストを削減している。このアプローチは、従来の保険販売チャネルを破壊するためにテクノロジーを活用する増大するトレンドを強調している。

従来の保険会社は、進化する市場での競争力を維持するために独自の分析への投資を倍増させている。Allstateは特許を持つ機械学習駆動のドライバーアシスタンスプラットフォームを展開し、ポリシーホルダーにパーソナライズされたフィードバックを提供している。このイニシアティブは付加価値を提供することで運転行動を改善し、顧客維持を強化することを目的としている。別の側面では、Munich ReやSwiss Reのような再保険大手がニッチなUBIスペシャリストを支援している。クォータシェアへの参加と引き換えに、これらの再保険会社は詳細な運転データへのアクセスを得ており、ポートフォリオ分析を充実させ、リスクを効果的に引き受ける能力を強化している。一方、自動車メーカー(OEM)とモビリティプラットフォームは、リースやライドヘイリングサービスに保険を直接組み込むことで競争を激化させている。この戦略は従来のプレイヤーの販売マージンを縮小し、保険を日常のモビリティソリューションに統合することで市場リーチを拡大し、消費者にとってよりアクセスしやすいものにしている。

コンプライアンス、クラウド処理、データストレージのコストが上昇する中、市場では統合の波が差し迫っている。競争力を維持するプレッシャーに直面する中規模の保険会社は、Cambridge Mobile TelematicsやOcto Telematicsなどのテレマティクスベンダーとの協力を検討するかもしれない。これらのベンダーとインフラを共有することで、保険会社はブランドのアイデンティティと顧客関係を維持しながら業務コストを削減できる。予測期間中、規模の経済とデータサイエンスの深さを活用する能力が使用量ベース保険アリーナでの存続に極めて重要となる。高度な分析を効果的に活用し業務効率を最適化できる企業が、この競争的な市場環境においてリーダーとして台頭する可能性が高い。

使用量ベース保険業界リーダー

Progressive Corporation

Allstate Corporation

State Farm Insurance

Liberty Mutual Insurance

Aviva plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Allianz PartnersとCosmo Connectedが月額10.40米ドルのマイクロモビリティプランを発売し、Cosmo Fusionヘルメット内に傷害保険を組み込んだ。

- 2025年1月:USAAは独立型走行距離連動型保険プログラムから撤退し、統合されたテレマティクスバンドルへの方向転換を示した。

- 2025年1月:QantevとInsureMOはグローバルアライアンスを結成し、AI主導のクレーム最適化と保険ミドルウェアを統合した。この協力は保険業界の業務効率を高め、プロセスを合理化することを目的としており、高度なAI機能とミドルウェアソリューションを活用している。両社は世界中で300社以上の保険会社にサービスを提供し、クレーム管理と全体的な顧客体験を向上させる革新的なツールを提供している。

- 2024年12月:ViasatとYoloが提携し、コネクテッドビークル向けサービスに使用量ベース保険を統合した。このパートナーシップは、使用パターンに基づいたカスタマイズされた保険オプションを提供し、ユーザーにとってより高い柔軟性と効率性を確保することで、コネクテッドビークルサービスの機能を強化することを目的としている。

グローバル使用量ベース保険市場レポート範囲

使用量ベース保険(UBI)とは、被保険車両から収集されたデータを使用してプレミアムを決定する自動車保険である。本レポートは使用量ベース保険市場の詳細な分析を提供することを目的としている。市場のダイナミクス、セグメントおよび地域市場における新興トレンド、ならびに各種製品および用途タイプについてのインサイトに焦点を当てている。また、主要プレイヤーと競争環境を分析している。使用量ベース保険(UBI)市場は、PHYDおよびPAYDを含むパッケージ別、OBD-II、スマートフォン、ブラックボックス、組み込みテレマティクスを含むテクノロジー別、乗用車および商用車を含む車両タイプ別、ならびに北米、欧州、アジア太平洋、南米、中東・アフリカを含む地域別にセグメント化されている。レポートは上記のすべてのセグメントについて収益(USD)ベースで使用量ベース保険市場の市場規模と予測を提供している。

| 走行距離連動型保険(PAYD) |

| 運転行動連動型保険(PHYD) |

| 運転管理連動型保険(MHYD) |

| OBD-IIドングル |

| スマートフォンベース |

| ブラックボックス/アフターマーケットデバイス |

| 組み込みテレマティクス(OEM) |

| 乗用車 |

| 商用車 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド) | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| インドネシア | |

| その他アジア | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東 |

| パッケージ別 | 走行距離連動型保険(PAYD) | |

| 運転行動連動型保険(PHYD) | ||

| 運転管理連動型保険(MHYD) | ||

| テクノロジー別 | OBD-IIドングル | |

| スマートフォンベース | ||

| ブラックボックス/アフターマーケットデバイス | ||

| 組み込みテレマティクス(OEM) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド) | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| インドネシア | ||

| その他アジア | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東 | ||

レポートで回答される主要な質問

グローバル使用量ベース保険市場の現在の市場規模はいくらか?

グローバル使用量ベース保険市場の規模は2026年に347億9,000万米ドルであり、2031年までに691億8,000万米ドルに達すると予測されている。

グローバル使用量ベース保険において最大のシェアを持つ地域はどこか?

欧州は2025年に26.45%の市場シェアをリードしており、すべての新車へのイベントデータレコーダー義務付けが後押ししている。

グローバル使用量ベース保険パッケージ内で最も成長が速いセグメントはどれか?

運転管理連動型保険(MHYD)が最も成長が速いパッケージであり、2031年まで年平均成長率(CAGR)12.98%を記録すると予測されている。

なぜ商用フリートは使用量ベース保険を急速に採用しているのか?

テレマティクスはプレミアムの20.1%削減と事故費用の19%削減をもたらし、フリートが保険を既存の業務ダッシュボードに統合する動機付けとなっている。

プライバシー規制は使用量ベース保険プログラムにどのような影響を与えるか?

GDPRおよびCPRAは明示的な同意とデータ最小化を要求し、コンプライアンスコストを増加させ、全国的なプログラムの展開を遅らせている。

従来のOBD-IIドングルに取って代わっている技術は何か?

スマートフォンテレマティクスおよび組み込みOEM APIは、ハードウェアコストを削減し顧客オンボーディングを合理化するため急速に拡大しているが、データアクセス料とセンサーの変動性が引き続き課題となっている。

最終更新日: