米国旅行保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 8.91 十億米ドル |

| 市場規模 (2031) | 18.40 十億米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国旅行保険市場分析

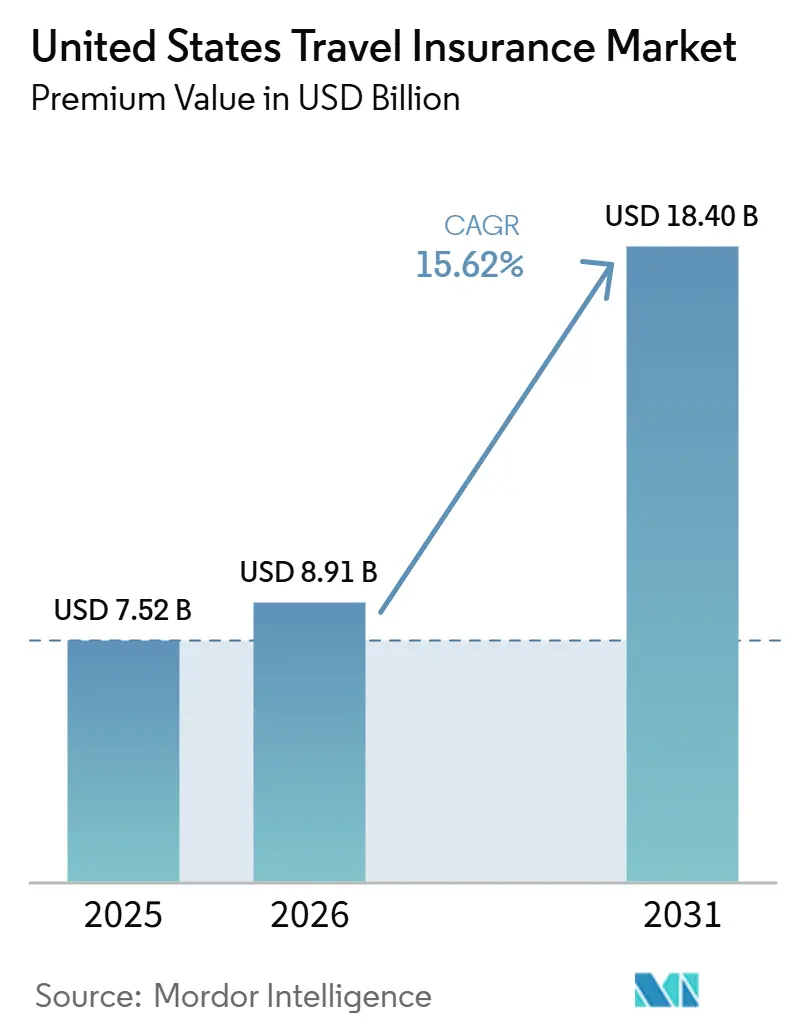

米国旅行保険市場の規模(保険料ベース)は、2025年に70億5,200万米ドル、2026年に89億1,000万米ドルから、2031年までに184億米ドルへと拡大し、2026年から2031年にかけてCAGR15.62%を記録する見込みです。

リスク意識の高まりと海外レジャー旅行の回復に後押しされ、米国旅行保険市場は顕著な上昇傾向を示しています。販売件数は前年比15%増加し、補償対象は1億4,800万人以上の米国人に拡大しました。異常気象への懸念、メディケアの海外補償の欠如、および企業のデューティ・オブ・ケア方針が需要をさらに押し上げています。デジタル販売チャネルは、これらの保険商品のアクセシビリティとリーチを高める上で重要な役割を果たしています。一方、業界はクレジットカードの付帯給付、州ごとに異なる規制の断片化、パンデミックに起因する法的紛争といった課題にも直面しています。これに対応して、保険会社は保険約款の文言を改善するだけでなく、信頼構築のためのサービス強化にも投資を行い、市場の勢いを維持しています。

レポートの主要ポイント

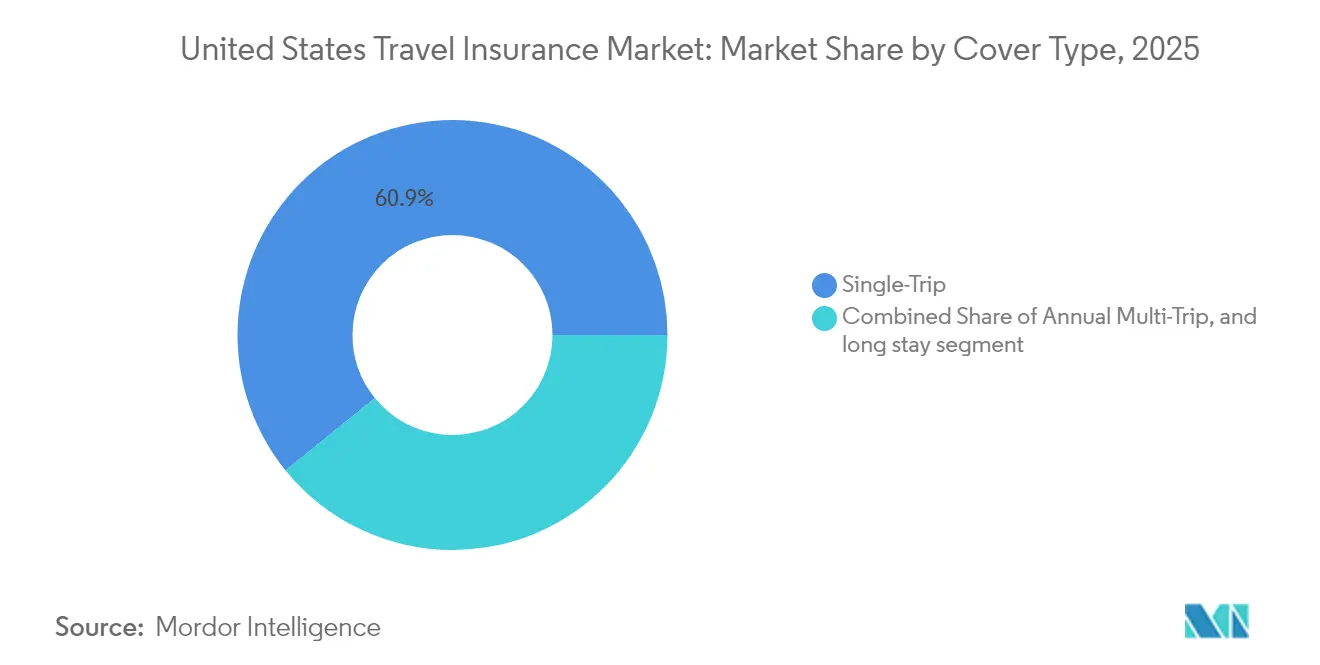

- 保険補償タイプ別では、一回旅行保険が2025年の米国旅行保険市場シェアの60.85%を占めてトップとなり、年間複数回旅行商品は2031年にかけてCAGR 15.94%で成長する見込みです。

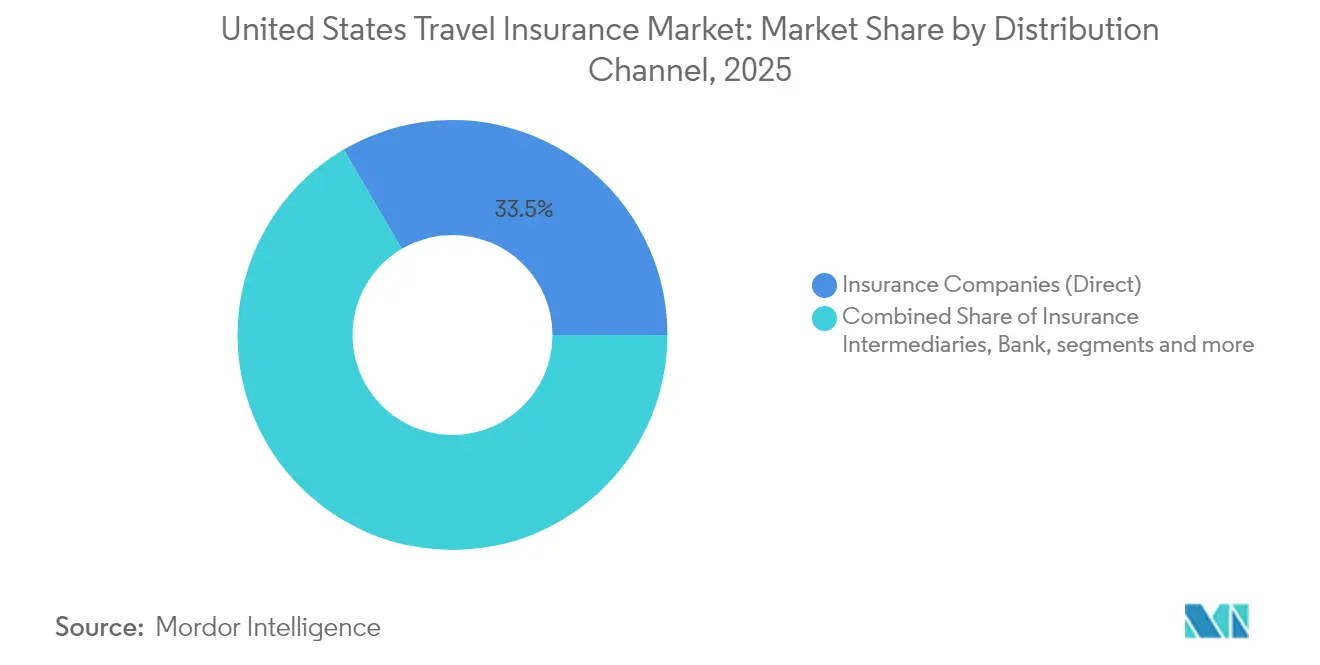

- 販売チャネル別では、保険会社(直接販売)が2025年の米国旅行保険市場シェアの33.45%を占め、一方で銀行および信用組合が2031年にかけてCAGR 17.68%と最も高い予測成長率を示しています。

- エンドユーザー別では、高齢者が2025年の米国旅行保険市場シェアの29.85%を占め、ビジネス旅行者が2026年〜2031年にかけてCAGR 21.97%と最も高い成長見通しを示しています。

- 補償タイプ別では、緊急医療給付が2025年の保険金請求の26.9%を生み出し、旅行キャンセルおよび旅行中断が合計で支払総額の40%以上を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国旅行保険市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 米国発アウトバウンドレジャー旅行の急増 | +4.2% | 全国;沿岸州でより高い | 中期(2〜4年) |

| OTAおよび航空会社を通じた組み込み型補償 | +3.8% | 全国;テクノロジー先進都市部で最も強い | 短期(2年以内) |

| 異常気象による旅行中断 | +2.7% | 沿岸部、ハリケーン多発地帯、山火事多発地帯 | 長期(4年以上) |

| 海外でのメディケアの空白による退職者への影響 | +2.3% | 全国;フロリダ州、アリゾナ州、カリフォルニア州に重点 | 中期(2〜4年) |

| プレミアムクレジットカードの「トップアップ」認知度の拡大による任意加入の増加 | +1.6% | 全国;高所得都市部に集中 | 短期(2年以内) |

| 裕福なベビーブーマー世代の退職による高齢者旅行頻度の増加 | + 1.1% | 全国;退職者の多い目的地でより高い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国発アウトバウンドレジャー旅行の急増

米国からのアウトバウンドレジャー旅行はパンデミック前の水準を超えて回復しています。特筆すべきは、これらの旅行者の50%が旅行保険を選択するようになっており、2020年のわずか20%から大幅に増加しています。さらに、旅行者の15%がすべての旅行に保険をかけています。財務的損失からの保護が補償の主な理由として挙げられており、購入者の41%がこれを強調しています。若い世代がこのトレンドの最前線にいます。Z世代の60%とミレニアル世代の54%が旅行保険を購入しています。対照的に、X世代の45%とベビーブーマー世代の43%のみが同様の行動をとっており、長期的な需要を再形成する可能性のある世代間の変化が浮き彫りになっています。さらに、航空会社、クルーズ会社、ツアーオペレーターは、特に予約プロセス中に補償がバンドルされる場合に、保険付帯率の顕著な上昇を目撃しており、市場の成長軌道を強化しています。

OTAおよび航空会社を通じた組み込み型補償

特にオンライン旅行代理店(OTA)および航空会社を通じた予約プロセスへの旅行保険のシームレスな統合により、臨時旅行者が補償を選択することが著しく容易になっています。その結果、消費者の45%がクレジットカードの限定的な給付から離れ、旅行プロバイダーから直接保険を購入することを好むようになっています。APIを活用したプラットフォームによるリアルタイムのパーソナライズされた価格設定が関連性を高め、コンバージョン率を向上させています。重要な動きとして、PassportCardは2025年5月にPatternを買収し、OTA間での組み込み型保険ソリューションのグローバル普及を推進しました。より多くの航空会社が統合型補償を展開するにつれ、保険会社は顧客の加入率を高めるだけでなく、航空会社が保険を収益性の高い付帯収益源に転換するのを支援し、米国旅行保険市場の成長をさらに推進しています。

異常気象が需要を牽引

旅行者の60%が過去1年間に旅行中断を経験し、44%が天候を原因として挙げています。女性(61%)とベビーブーマー世代(66%)が最も高い注意意識を示し、キャンセルおよび遅延給付の加入を促進しています。保険金請求データもこのトレンドを反映しており、天候に関連した遅延請求は2024年に15%増加し、平均支払額は370米ドルに上昇しました。2025年〜2026年のハリケーンシーズンが深刻と予測される中、保険会社は早期購入ルールと迅速な決済のためのパラメトリックトリガーを強調しています。

海外でのメディケアの空白が退職者を専門的な補償へと誘導

メディケアは米国外での医療費をほぼ補償せず、メディギャップの海外緊急給付は生涯5万米ドルを上限としています。この補償の空白が退職者を、より高い限度額と既往症免除条項を備えた専門的な医療プランへと誘導しています。高齢者はすでに保険料収入の30%を占めており、グローバルな高齢者旅行医療保険の販売は2032年までに167億米ドルと予測されています。カスタマイズされた商品は顧客ロイヤルティを強化し、米国旅行保険市場の長期的な上限を引き上げます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クレジットカード給付の認識 | -1.8% | 裕福な都市部市場 | 中期(2〜4年) |

| 断片化した州保険規制 | -1.2% | 全国;州によって異なる | 長期(4年以上) |

| 価格に敏感な70歳以上の旅行者 | -0.9% | 退職者の多い州 | 中期(2〜4年) |

| COVID-19保険金請求訴訟 | -0.7% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クレジットカード給付がスタンドアロン販売を抑制

Chase Sapphire Reserveなどのプレミアムカードは、最大1万米ドルの旅行キャンセル限度額と500米ドルの遅延払い戻しを含み、「無料補償」という意識を醸成しています。しかし、既往症、医療費、長期旅行に関する除外事項が実際の保護を希薄化しています。保険会社は、カードの空白を埋める「トップアップ」商品を販売し、銀行管理者に対するクレーム対応の優位性を強調することで対抗しています。消費者教育により、クレジットカードの補償は代替手段ではなく基本的な保護として再定位されつつあり、米国旅行保険市場への影響を徐々に緩和しています。

COVID-19訴訟が信頼を損なう

パンデミックによる保険金請求拒否が訴訟を生み出し、信頼を損ない、購入者が契約文言を精査するよう促しました。調査によると、保険約款に関するリテラシーの向上が購入意向の強化につながることが示されており、保険会社は文言の簡素化と平易な日本語による要約の公開を推進しています。いかなる理由によるキャンセル(CFAR)の販売シェアは、2025年2月までに11.57%へと倍増以上となり、幅広く透明性の高い保護に対する消費者需要が浮き彫りになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険補償タイプ別:一回旅行の優位性が複数回旅行の挑戦に直面

一回旅行保険は、臨時の旅行者が予算の明確さを求めて単発の保険を好んだことから、2025年の米国旅行保険市場シェアの60.85%を占めました。「リベンジトラベル」の波の中で購入件数が急増し、このセグメントの優位性が強化されました。しかし、年間プランは米国旅行保険市場全体を上回るCAGR 15.94%で拡大しています。需要は、複数の旅行にわたる管理の容易さを求める頻繁な旅行者、デジタルノマド、および家族から生まれています。プロバイダーは、無制限の旅行範囲、コンシェルジュサービス、バンドルされた医療テレヘルスで顧客を引き付け、従来のコスト格差を縮小しています。一部の保険会社は、旅行頻度に合わせてプレミアムを調整するために年間パッケージを段階化し、収益性を守りながら訴求力を広げています。

旅行パターンは継続的な収束を示しています。ビジネスとレジャーの滞在を組み合わせるコーポレートロードウォリアーは、年間補償が両方の旅行タイプを払い戻すことを発見しています。リモートワークビザが長期の海外滞在を促進し、繰り返しの書類手続きなしに長い期間に対応するプランへと旅行者を誘導しています。最終的な均衡では、一回旅行保険がエントリーポイントとして残り、年間商品が上昇志向の高い人口層のロイヤルティを獲得し、セグメントレベルでの保持経済と米国旅行保険市場規模の両方を再形成する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

給付タイプ別:医療費が中核需要を牽引

緊急治療の保険金請求は2025年の申請件数の26.9%を占め、平均支払額は1,654米ドルでした。この数字は、旅行者の主な懸念である海外での予期せぬ医療費を浮き彫りにしています。退職者の間では、メディケアの海外補償の空白に対する認識が、高限度額の医療給付への関心をさらに集中させています。旅行キャンセルおよび旅行中断補償がこれに続き、旅行者が前払いの払い戻し不可能なコストをヘッジするため、合計保険金請求の40%以上を占めています。両カテゴリーにおいて、シンプルな文言とインスタントクレームアプリが競争の激しい分野での保険会社の差別化要因となっています。

テクノロジーが新たなサブ機能を触媒しています。パラメトリックな航空遅延アドオンは、航空会社データがスケジュールBの違反を確認した際に自動的にウォレットクレジットをトリガーし、請求サイクルを数分に短縮します。サイバーセキュリティ特約は個人データとデバイスを保護し、接続されたガジェットへの現代の旅行者の依存を反映しています。中核給付タイプ内のイノベーションが知覚価値を拡大し、保険浸透率を高め、拡大する需要曲線全体で米国旅行保険市場規模を拡大しています。

販売チャネル別:デジタルトランスフォーメーションが販売を再形成

保険会社の独自ウェブおよびモバイルポータルは、ブランド認知度と24時間365日のサービスを活用して直接購入者を引き付け、2025年の米国旅行保険市場シェアの33.45%を維持しました。AIチャットボットが見積もりの旅程を案内し、電子ウォレットによる保険金支払いが摩擦を軽減しています。一方、銀行および信用組合は2031年にかけてCAGR 17.68%と最も高い成長を示し、プレミアム当座預金または資産管理商品と保険をバンドルしています。金融機関への消費者の信頼が、以前は初回購入を妨げていた慣性を克服しています。

航空会社、OTA、クルーズ会社を通じた組み込み型販売は、状況に応じたオファーによってコンバージョンを加速させています。9月にカリブ海行きのフライトを選択した旅行者にはハリケーン追加補償のプロンプトが表示され、スキーパッケージを予約した別の旅行者には山岳救助補償の提案が表示されます。TravelInsurance.comなどのアグリゲーターは、並列価格表示と検証済みレビューを表示することで透明性を高め、価値を求めるセグメントをニッチな引受会社へと誘導しています。シームレスなAPI、オープンバンキング接続、ホワイトラベルダッシュボードが共同でリーチを拡大し、米国旅行保険市場を推進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザータイプ別:高齢者がリードし、ビジネス旅行者が急増

高齢者は2025年の米国旅行保険市場シェアの29.85%を確保し、医療リスクの高さと補償の空白から、アウトバウンド旅客に占める割合をはるかに超えています。裕福なベビーブーマー世代は旅行を退職後の中核的な活動と見なしており、保険会社はより高いキャンセル限度額、安定性免除条項、24時間医療コンシェルジュで彼らを引き付けています。世界的な健康危機が避難補償の重要性を浮き彫りにし、高齢の旅行者を平均保険価値を高めるプレミアム層へと誘導しています。

ビジネス旅行者はCAGR 21.97%の見通しで他のすべてのコホートを上回っています。企業は対面会議を再開していますが、デューティ・オブ・ケアプロトコルが現在、メンタルヘルステレコンサルトや危機対応機能を含む保険を義務付けています。ハイブリッドな「ブレジャー」旅程が滞在期間を延長し、補償日数と保険支出を増加させています。学生、アドベンチャー旅行者、家族グループは実質的なニッチとして残り、それぞれが保険会社にアクティビティ特約、グループ割引、または学期単位の医療プランの改善を促しています。多様なニーズが米国旅行保険業界全体を拡大しながら、専門化の余地を保っています。

地理的分析

地域別の普及率は、旅行習慣、人口統計プロファイル、および気候リスクのモザイクを追跡しています。ニューヨーク、カリフォルニア、フロリダなどの沿岸州が最も高いアウトバウンド需要を生み出し、保険料収入の中核を担っています。退職者の多い地域—フロリダ州がトップで、アリゾナ州とカリフォルニア州がこれに続く—は、居住する高齢者が海外でのメディケア保護を欠き、より長い複数シーズンの旅行をするため、高い浸透率を示しています。フロリダ州だけの米国旅行保険市場規模は、退職者の流入ペースで拡大し、2031年までに11億2,000万米ドルを超えると予測されています。

気候リスクが地理的格差を鮮明にしています。ハリケーン多発のメキシコ湾岸および大西洋沿岸、山火事の多い西部諸州では、キャンセルおよび遅延保険の採用が最も強い成長を記録しています。米国人の56%が現在、天候リスクのある場所への訪問を再考しており、2019年比で7ポイント上昇しています。嵐が激化すると、予約エンジンは全米気象局の警報から24時間以内に影響を受けるルートの保険付帯率が二桁台の急増を報告しています。保険会社はNOAAフィードを組み込んだダイナミックプライシングで対応していますが、保険金請求コストの上昇により、最もリスクの高い郵便番号では保険料が上昇する可能性があります。

規制が地理的な複雑さを増幅させています。2024年5月までに36州がNAIC旅行保険モデル法を採用し、統一化に向けて前進していますが、申請プロセス、手数料体系、および販売者ライセンス規則は依然として異なります。大手引受会社はコンプライアンスコストを吸収できますが、中小企業は商品展開を制限し、消費者の選択肢に不均衡が生じています。継続的な統一化により摩擦が軽減され、複数州規模を解放することで米国旅行保険市場が拡大するでしょう。

競争環境

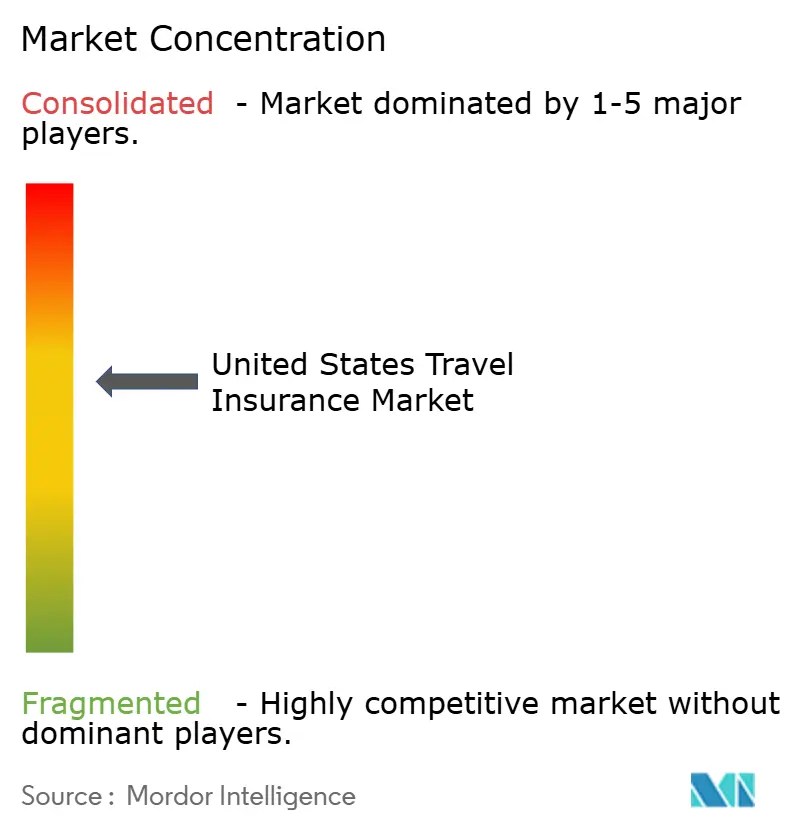

市場構造は中程度に集中しており、上位5ブランドが2024年の保険料収入の約40%を占めています。Allianz Partners、AIG Travel Guard、Berkshire Hathaway Travel Protection、Generali Global Assistance、Seven Corners Inc.は、財務的な強さ、広範なブローカーネットワーク、および認知度の高いブランドに依存しています。これらの企業の合計的な存在感が、航空会社およびOTAのチェックアウトでの優先的な掲載を獲得し、米国旅行保険市場全体での視認性を強化しています。

デジタルファーストの新規参入者が課題に取り組んでいます。WorldTripsは60秒以内のインスタント見積もり体験を推進しています。Squaremouthのメタサーチは13万件の検証済みレビューを集め、価格に敏感な購入者を最適な商品へと誘導しています。インシュアテック企業はAIを活用して引受審査をトリアージし、保険金請求を加速させています。2024年後半までに米国の保険会社幹部の76%が生成AIの取り組みを実施中と報告しています。パラメトリックトリガーとブロックチェーンスマートコントラクトが決済時間をさらに短縮し、航空遅延や手荷物紛失のマイクロクレームに重要な役割を果たしています。

戦略的提携がチャネル支配を再形成しています。PassportCardによるPatternの買収により、同社は予約サイトにネイティブに統合される組み込み型APIを手に入れました。Allegiant Travel Companyは、付帯バンドルに保険を追加した後、第三者収益が26.2%増加したと報告しています。JPMorganなどの銀行が富裕層顧客向けダッシュボードに旅行保護トップアップを組み込み、医療保険会社のCignaはAXA Assistanceと提携して企業の海外駐在員プランに旅行医療保険を追加しています。既存企業が技術力と販売規模を獲得するため、M&A活動は今後も継続する見込みです。

米国旅行保険業界リーダー

Allianz Partners

American International Group Inc.

Berkshire Hathaway Travel Protection

Generali Global Assistance

Seven Corners Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PassportCardがPattern Insurance Servicesを買収し、組み込み型販売力を強化

- 2025年4月:Integrated Specialty CoveragesがTravelInsurance.comを買収し、消費者直販リーチを拡大

- 2025年3月:Allianz Partnersが2025年旅行トレンドイニシアチブを展開し、AllTrips年間プランを強化

- 2024年11月:Allegiant Travel Companyが旅行保険を導入した後、第三者商品収益が26.2%増加を記録

Research Methodology Framework and Report Scope

市場定義と主要な補償範囲

本調査では、米国旅行保険市場を、米国居住者が国内または海外へのレジャー、ビジネス、教育、またはクルーズ旅行のために購入したすべてのスタンドアロンまたは組み込み型保険から生み出された元受保険料(および関連する支援手数料)として定義しています。医療、旅行キャンセル、手荷物、緊急避難、またはアドベンチャースポーツ特約をバンドルした保険は、チャネル、期間、または旅行通貨に関わらず、保険料が計上された時点で完全にカウントされます。

調査範囲の除外:自家保険の企業旅行リスクプールおよびクレジットカードのチャージバック保証は規模に含まれていません。

セグメンテーション概要

- 保険補償タイプ別

- 一回旅行保険

- 年間複数回旅行保険

- 長期/延長滞在旅行保険

- 補償(給付)タイプ別

- 医療・緊急医療費

- 旅行キャンセルおよび旅行中断

- 手荷物および個人所持品の紛失

- 航空/旅行遅延

- その他の追加補償(アドベンチャースポーツ、レンタカーなど)

- 販売チャネル別

- 保険会社(直接販売)

- 保険仲介業者およびエージェント

- 銀行および信用組合

- オンラインアグリゲーターおよび比較ポータル

- 旅行代理店およびOTA

- 航空会社およびクルーズ会社(組み込み型)

- エンドユーザータイプ別

- 高齢者(65歳以上)

- 家族旅行者

- ビジネス旅行者

- 学生/教育旅行者

- ソロバックパッカーおよびアドベンチャー旅行者

- 地域別

- 北東部

- 中西部

- 南部

- 西部

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、米国のすべての国勢調査地域にわたる引受マネージャー、アフィニティブローカー、オンライン旅行代理店、航空会社の付帯収益責任者、および経験豊富な旅行者と対話しました。これらの対話により、保険加入率、組み込み型オファーのコンバージョン率、平均保険料の分散、および典型的な保険金請求頻度が検証され、デスク調査の結果をストレステストし、モデルドライバーを精緻化することができました。

デスク調査

米国運輸省の月次搭乗統計、全米旅行観光局のアウトバウンド出発者数、NAICの旅行保険保険料申告、および米国旅行保険協会の保険件数調査などの公開データセットから開始しました。より広いコンテキストは、経済分析局の家計支出表、連邦準備制度の為替レートファイル、および疾病管理予防センターの旅行健康勧告から得られました。D&Bフーバーズの企業財務情報やプレスリリース、投資家向け資料、信頼性の高い業界誌が、チャネルミックスと平均販売価格のベンチマークに役立ちました。上記の情報源は例示的なものであり、数値の相互確認とギャップの補完のために多数の追加データベースおよび出版物が検討されました。

市場規模の算定と予測

市場ベースラインは、国内およびアウトバウンドの旅行件数に保険加入率と較正された平均保険料を乗じるトップダウン構造によって確立されています。サンプリングされた保険会社からのサプライヤー集計がボトムアップの検証として機能しています。主要変数には、(1)航空およびクルーズ旅客の成長、(2)デジタルチャネルを通じて購入される旅行の割合、(3)年齢コホートミックス、(4)インフレ調整済みの旅行あたり保険料、(5)保険金請求発生トレンド、(6)航空会社およびOTA予約における組み込み型保険のシェアが含まれます。一人当たりGDPと航空座席マイルを先行指標とする多変量回帰が各ドライバーを2030年まで予測し、その後シナリオ分析が主要な規制またはパンデミックショックに対して調整を行います。

データ検証と更新サイクル

アウトプットは、自動分散フラグ、ピアレビュー、シニアアナリストの承認による三層レビューを経て異常値を排除します。レポートは年次で更新され、パンデミック規制の変更や合併などの重要なイベントが発生した場合は、クライアントへの納品前に中間更新が行われます。

Mordorの米国旅行保険ベースラインが信頼性を持つ理由

公開されている推計は、企業が異なる範囲フィルター、保険料定義、および更新頻度を使用するため、しばしば乖離しています。

主要なギャップ要因には、組み込み型航空会社オファーがカウントされているかどうか、国内のみの旅行が除外されているかどうか、支援手数料収入の取り扱い、および適用される通貨/インフレ調整が含まれます。Mordorのモデルは完全な保険ユニバースを捕捉し、ライブ為替レートを適用し、12ヶ月ごとに更新されますが、他の出版社はパンデミック後の静的なベースラインや狭いチャネルカットに頻繁に依存しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 77億1,000万米ドル(2025年) | ||

| 33億9,000万米ドル(2024年) | 地域コンサルタントA | 組み込み型航空会社およびOTA販売を除外;保守的な保険料エスカレーション |

| 50億3,000万米ドル(2024年) | 業界誌B | 保険料のみをカウントし、支援手数料およびCFAR特約を除外 |

| 30億2,000万米ドル(2023年) | グローバルコンサルタントC | パンデミック前のベースラインを使用し、インフレ調整なし、限定的な年齢セグメント |

総合すると、この比較はMordorの厳格な範囲選択、変数レベルの透明性、および適時の更新が、意思決定者に追跡可能かつ容易に再現可能な均衡のとれたベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の米国旅行保険市場の規模はどのくらいですか?

米国旅行保険市場は2026年に89億1,000万米ドル相当であり、2031年までに184億米ドルに達する見込みです。

最も高い保険金支払いを生み出す補償タイプはどれですか?

旅行キャンセルおよび旅行中断が2025年の保険金支払い総額の40%以上を占め、緊急医療給付は1件あたり平均1,654米ドルで保険金請求の26.9%を占めています。

なぜ高齢者が保険契約者の大きなシェアを占めているのですか?

メディケアは海外での医療費をほぼ補償しないため、高齢者は補足的な旅行医療プランを購入し、そのセグメントが2025年の保険料収入の29.85%を占めています。

組み込み型保険は市場をどのように変えていますか?

航空会社とOTAが予約経路に保険を統合し、購入の摩擦を取り除いています。旅行者の45%が現在、チェックアウト時に旅行プロバイダーから補償を取得することを好んでいます。

最終更新日: