MENA健康・医療保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

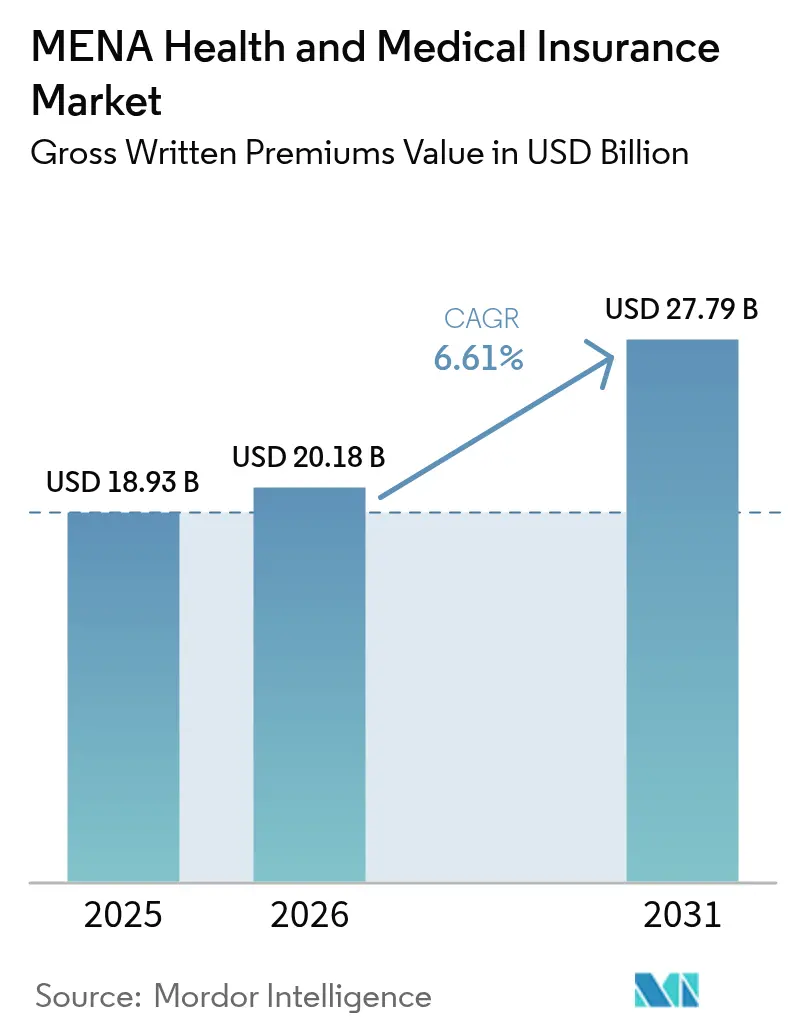

| 基準年の市場規模 (2025) | 18.93 十億米ドル |

| 市場規模 (2026) | 20.18 十億米ドル |

| 市場規模 (2031) | 27.79 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

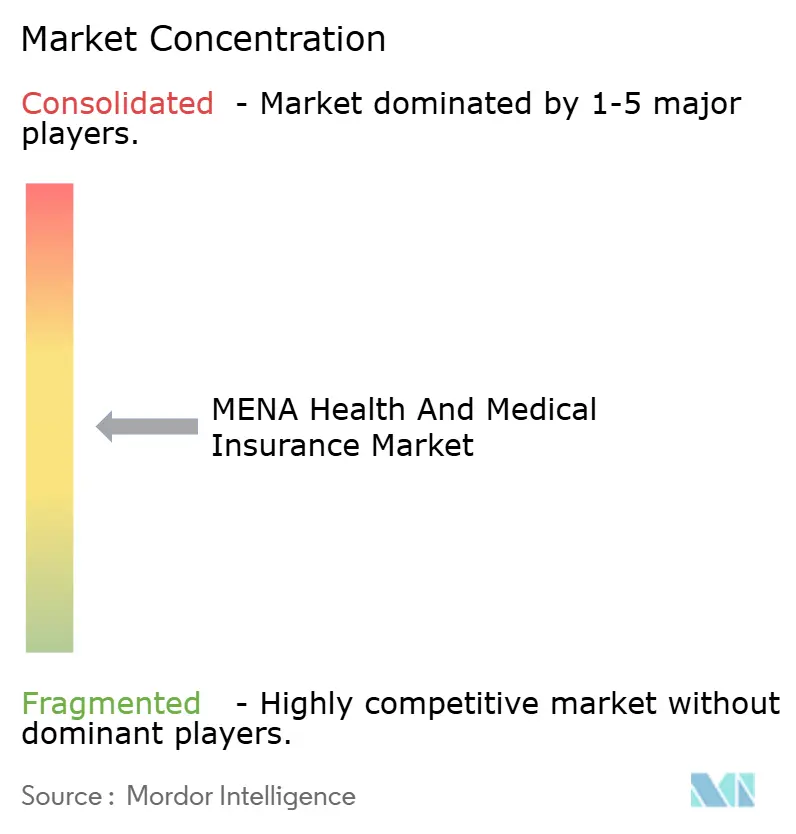

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMENA健康・医療保険市場分析

MENA健康・医療保険市場規模は、2025年の189億3,000万米ドルから2026年には200億1,800万米ドルへと成長し、2026年〜2031年の年平均成長率6.61%で2031年までに277億9,000万米ドルに達すると予測されています。強力な保険料の勢いは、湾岸諸国全域にわたる包括的な強制保険法、ビジョン2030アジェンダの下での民間セクター投資の高まり、およびデジタルヘルスソリューションの急速な普及に起因しています。湾岸協力会議(GCC)における外国人居住者人口の拡大が安定した需要を支える一方、各国政府は財政的負担を公的予算から混合型の官民資金調達モデルへと移行させ、制度の持続可能性を高めています。AI主導の引受、スーパーアプリを通じた組み込み型販売、医療観光向けプランが収益源を拡大し、商品ポートフォリオを多様化しています。根強い医療費インフレと断片化した規制が成長を抑制しているものの、的を絞ったコスト抑制ツールと支払能力基準の段階的な整合化が保険会社のダウンサイドリスクを軽減しています。

主要レポートのポイント

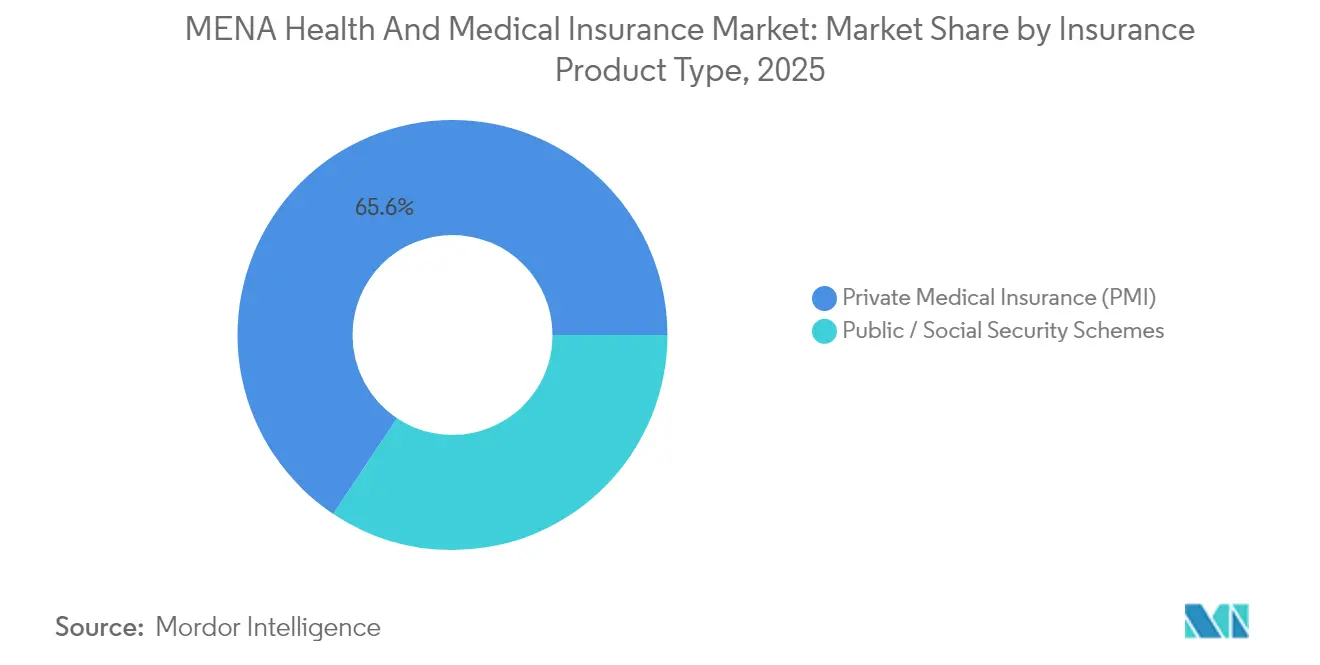

- 保険商品タイプ別では、民間医療保険が2025年のMENA健康・医療保険市場シェアの65.64%をリードし、公的・社会保障制度は2031年にかけて年平均成長率7.53%で最も急速に拡大しています。

- 補償期間別では、長期保険が2025年のMENA健康・医療保険市場規模の84.02%を占め、2031年にかけて年平均成長率8.72%で拡大しています。

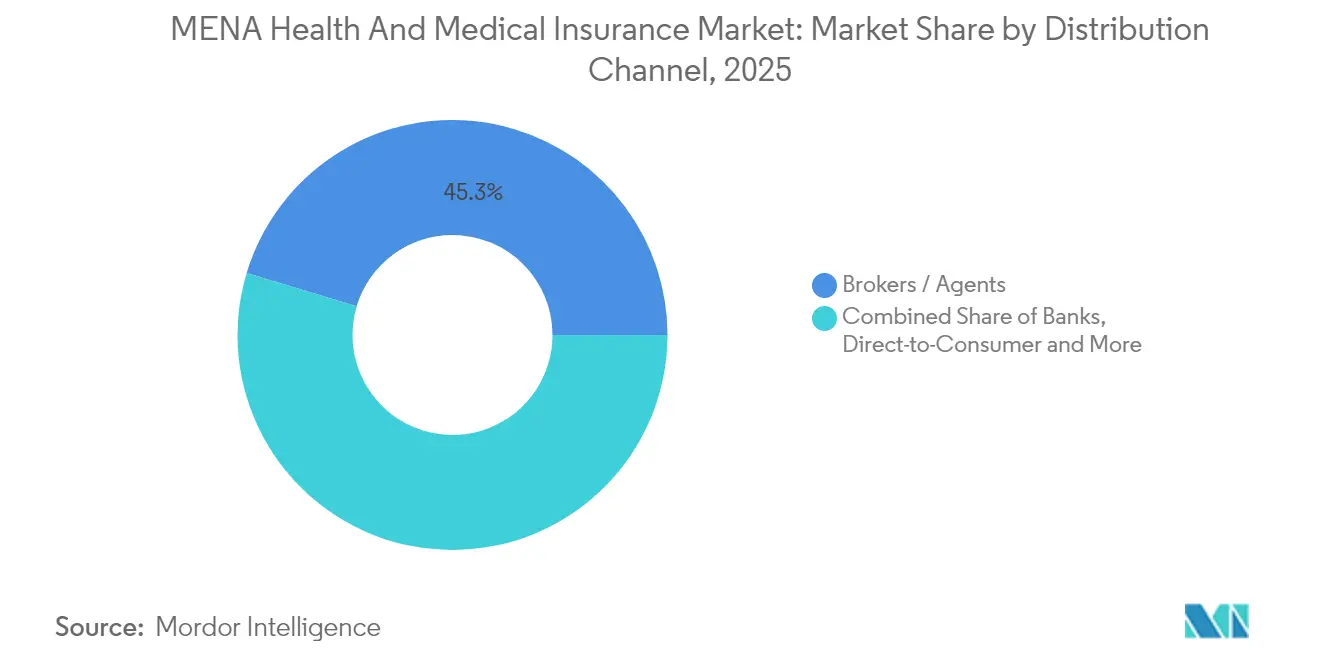

- 販売チャネル別では、ブローカーおよび代理店が2025年に45.34%の収益シェアを保持し、直接消費者向け販売が2031年にかけて年平均成長率7.58%で最も高い成長率を記録しています。

- エンドユーザー別では、大企業が2025年の需要の58.23%を占め、中小企業が年平均成長率7.71%で最も強い成長軌道を示しています。

- 地域別では、GCCが2025年の保険料の70.31%を占め、レバント・新興市場が地政学的な逆風にもかかわらず年平均成長率8.48%で最も急速な成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

MENA健康・医療保険市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強制健康保険制度の拡大 | +1.8% | GCCコア、北アフリカへの波及 | 中期(2〜4年) |

| 非感染性疾患に関連する医療費インフレの上昇 | +1.2% | グローバル | 短期(2年以内) |

| 地域医療における民営化および官民連携 | +1.0% | GCC、特にアラブ首長国連邦とサウジアラビア | 長期(4年以上) |

| 越境型医療観光の保険付き需要の急増 | +0.8% | GCCハブ、エジプトおよびヨルダンへの流入 | 中期(2〜4年) |

| スーパーアプリおよびギグプラットフォームを通じた組み込み型補償 | +0.6% | 都市部GCCおよび北アフリカ | 短期(2年以内) |

| AI主導のリスクスコアリングによる新たなマイクロプランの解放 | +0.4% | GCCコア、レバントでの段階的普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

強制健康保険制度の拡大

連邦および地方の義務化措置は、MENA健康・医療保険市場にとって最も強力な追い風を生み出しています。アラブ首長国連邦の連邦政令法第48/2023号は、2025年1月からすべての居住者に健康保険への加入を義務付け、保険会社のプールに約370万人の新規加入者を追加します。[1]国際貿易局、「アラブ首長国連邦 – 医療概要」、trade.gov。 オマーンは2024年12月にカテゴリーAおよびカテゴリーBの保険会社がリスクを共有できる共同保険の枠組みを採用し、引受能力を拡大して参入障壁を低下させました。2024年7月から370万人の家事労働者への補償を拡大するサウジアラビアの規則は、規制当局がこれまで正規雇用の外にいたグループをどのように対象とするかを示しています。GCC各国における段階的な支払能力規則は資本基準を引き上げる一方で、保険会社に安心感を与え、保険金支払いの信頼性を向上させています。これらの措置は総じて保険料収入を刺激し、病院の不良債権リスクを低減し、長期的な保険数理の予測可能性を確保します。

非感染性疾患に関連する医療費インフレの上昇

糖尿病などの非感染性疾患はGCC成人の20%以上に影響を与え、高コストの医療介入の利用を促進しています。新しい腫瘍学的生物製剤、持続血糖モニター、高度な心臓手術が一人当たりの支出を消費者物価トレンドをはるかに上回る水準に引き上げています。各国政府はサウジアラビアのAR-DRGモデルやドバイのeClaimLinkなど価値に基づく支払いを試験的に導入していますが、専門医薬品の支出は依然として二桁の伸びを示しています。保険会社は段階的な処方集、事前承認、および厳格な優先プロバイダー契約によって対応しています。ビジョン2030の下での公衆衛生キャンペーンは予防ケアへの転換を図っていますが、その財政的節約効果は徐々にしか現れず、近い将来における利益率への圧力は依然として強い状況です。

地域医療における民営化および官民連携

政府系ステークホルダーは、民間資本を活用するパートナーシップモデルへと直接提供者としての役割を再定位しています。サウジアラビアのヘルスホールディングカンパニーは2030年までに290の病院と2,300の一次医療センターを監督し、保険会社がケアエピソード全体にリスクを分散するバンドル型サービス契約を策定するよう促しています。ドバイヘルスケアシティの300のプロバイダーを擁するフリーゾーンエコシステムは、規制上の柔軟性が多国籍保険会社を引き付け、医療観光の請求を促進する方法を示しています。エジプトの全国健康保険庁は資金調達とサービス提供を分離し、保険会社が政府契約に入札しながら補足プランを販売できるようにしています。このような官民連携はリスクを再配分し、業務効率を報い、専門的な保険数理の人材を公的領域に招き入れます。

越境型医療観光の保険付き需要の急増

ドバイはアラビア医療観光指数で第1位にランクされ、MENA全域から腫瘍学、心臓病学、不妊治療を求める患者を集めています。保険会社は手術費用、旅行、術後の宿泊をバンドルした地域全体をカバーするポリシーを設計し、シームレスな越境ケアへの需要に応えています。アブダビの主要保険会社は病院と協力してフライトと治療をセットにしたパッケージを提供し、収益の多様化を強化しています。簡素化されたビザ手続きと国際認定基準が直接請求ネットワークを拡大しています。ドーハ〜ダマスカス路線の高い搭乗率は、脆弱な国家における避難・送還補償の潜在的ニーズを反映しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二桁の医療費インフレ | -1.4% | グローバル | 短期(2年以内) |

| MENA全域にわたる規制の断片化 | -0.9% | 地域的、特にレバント市場に集中 | 中期(2〜4年) |

| 慢性的な臨床人材不足 | -0.7% | GCCコア、サウジアラビアとアラブ首長国連邦で深刻 | 長期(4年以上) |

| 地政学的紛争地帯のリスクプール | -0.5% | レバント・新興市場、北アフリカへの波及効果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

二桁の医療費インフレ

医療処置および医薬品価格の上昇は手頃さを損ない、保険会社が保険料を引き上げ給付を削減するよう促しています。腫瘍学および免疫学の専門医薬品は患者一人当たり年間10万米ドルを超えることがあり、準備金を圧迫し再保険の閾値を引き上げています。主要都市圏における病院の統合が交渉力を集中させ、積極的な料金割引を妨げています。現地通貨の下落に対処している市場では輸入機器のコストが上昇し、コスト圧力が強まっています。保険会社は価値に基づく契約やバンドル支払いを試験的に導入していますが、断片化したプロバイダーのITシステムがこのようなモデルの地域全体への迅速な拡大を制限しています。

MENA全域にわたる規制の断片化

22の管轄区域が異なる資本、支払能力、および製品承認要件を課しており、地域規模の拡大戦略を複雑にしています。最低払込資本金は一部の北アフリカ諸国の1,000万米ドルから主要湾岸市場の5,000万米ドルまで幅があり、多国籍企業は複数のサイロに流動性を固定せざるを得ません。リスクベースの資本制度と固定比率制度が共存し、コンプライアンスコストを膨らませ、グループ全体の支払能力最適化を困難にしています。いくつかの国では海外での治療に対する償還を禁止しており、越境型医療観光プランを制約しています。アラブ通貨基金の保険委員会内での調和化に向けた協議は進行中ですが依然として遅く、保険会社は新製品ごとに国別の申請手続きを行わなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険商品タイプ別:民間医療保険の優位性の中で公的制度が加速

民間医療保険は2025年に65.64%のリーダーシップポジションを維持し、定着した雇用主負担給付と裕福な外国人居住者の個人需要を示しています。しかし、公的・社会保障制度は最も急速な7.53%の軌道を示し、普遍的な補償に対する政府のコミットメントを示しています。アラブ首長国連邦の年間保険料義務(320アラブ首長国連邦ディルハム、87.1米ドル)はプールされた加入者を拡大し、引受の深みを高めています。サウジアラビアが計画している国家健康保険センターは、2026年までに公的プログラムへの量的傾斜をさらに強めるでしょう。保険会社は保険料中心の競争から行政サービス契約へと軸足を移し、高度な集団健康分析が求められています。民間医療保険内のグループ補償は規模の効率性を活用し、小売民間医療保険は強化された出産・歯科給付を求める中産階級の家族をターゲットにしています。しかし、強制的な枠組みが広がるにつれ、補足的な特約が保険会社にとって有利なクロスセルの機会を提供しています。

規制設計は二重構造を促進しています:公的ベースラインが基本給付を提供し、民間の上乗せが選択的手術や国際治療などのギャップを埋めます。エジプトの段階的な展開により、さらに1,280万人の市民が傘下に入り、リスクの多様化が促進されます。モロッコの強制疾病保険の自営業者への拡大は、拠出税基盤を広げます。この二重構造はMENA健康・医療保険市場において保険数理の安定性を支えますが、高マージンの外国人居住者向け商品に慣れた既存の民間医療保険プレーヤーに課題をもたらします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

補償期間別:長期保険が安定性を提供

年間および複数年契約が保険料の84.02%を占め、8.72%の上昇を記録しており、参加者が途切れないアクセスを好み、保険会社が予測可能なキャッシュフローを求めていることを示しています。湾岸の外国人居住者ビザは通常2〜3年間有効で、保険期間と一致し、解約率を低下させています。短期補償は医療観光客、季節労働者、人道支援ミッションに対応していますが、全体の量のわずかな部分にとどまっています。オマーンの共同保険制度は、連続した年にわたって顧客を維持する保険会社に報酬を与え、長期的な優位性を強化しています。

長期契約はまた、慢性疾患管理プログラムとも連動しています:持続血糖モニタリング、腫瘍学的ケースマネジメント、ウェルネスコーチングはコスト削減を達成するために年間を通じた関与を必要とします。ウェアラブルデータフローが成熟するにつれ、保険会社はMENA健康・医療保険市場においてリスクセグメンテーションを鋭化させ、広範な社会人口統計的代理指標ではなく縦断的な健康指標に基づいて更新価格を精緻化するでしょう。

販売チャネル別:デジタル化の加速がブローカーの独占を侵食

従来のブローカーおよび代理店は依然として2025年の保険料の45.34%を占め、複雑なグループ交渉における規制上の流暢さと人的アドバイザリーの価値を活用しています。しかし、直接消費者向けチャネルはスマートフォンの高い普及率とフィンテックの統合によって活性化され、年間7.58%の拡大を遂げています。リアルタイムの決済インフラにより、保険会社は数分でマイクロポリシーを発行でき、オンボーディングコストを削減しています。バンカシュアランスは、消費者が銀行を大規模な家族の医療費予算の信頼できる管理者と見なすため、依然として堅調です。アフィニティプログラムは、専門職組合、スポーツクラブ、同窓会ネットワークと連携したカスタマイズされた給付を提供し、ニッチな浸透を深めています。

スーパーアプリが直接消費者向けの勢いを牽引し、ライドヘイリング、フードデリバリー、ギグワークのエコシステムに補償を組み込んでいます。組み込み型チェックアウトフローが保険料を即座に保険会社に送金し、資金管理を改善しています。アラブ首長国連邦の保険当局はデジタルブローカーライセンスを付与し、手数料の上限を設定することで、透明な価格設定に向けたインセンティブをさらに整合させています。その結果、保険会社はMENA健康・医療保険市場においてデジタルに精通した保険契約者を維持するために、顧客体験プラットフォーム、チャットボット、AI症状トリアージ、遠隔医療に投資しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:中小企業の勢いが大企業の優位性に挑戦

大企業は法定義務と幅広い給付パッケージを交渉価格で確保する交渉力により、2025年の需要の58.23%を消費しました。しかし、中小企業は政府が免除を撤廃し、企業規模に関わらず従業員補償を義務付けるにつれ、7.71%の拡大を記録しています。クラウドベースの加入ポータルと簡素化されたグループ引受が管理上のオーバーヘッドを削減し、より小規模な給与計算の収益性の高いサービスを可能にしています。

家事労働者の義務化により、居住ビザのために補償を証明しなければならない世帯のポリシー数が増加しています。クウェートの公共部門の予算削減は、国家雇用主が定期的に保険会社のパネルを再評価し、競争的なダイナミズムを注入する方法を示しています。フリーランサーや個人事業主は、MENA健康・医療保険市場においてモジュール型商品の対象市場を拡大し、小売プランを購入したり業界団体のプールに参加したりするケースが増えています。

地域分析

GCCは2025年の保険料の70.31%を占め、石油資金による医療インフラ、厳格な強制補償法、および大規模な外国人居住者コミュニティを反映しています。サウジアラビアのビジョン2030改革はヘルスホールディングカンパニーの下に290の病院を置き、調達レバレッジを高め、統合ケアパイロットにおける保険会社のパートナーシップ機会を創出しています。アラブ首長国連邦の連邦法はすべての居住者に補償の維持を義務付け、ドバイはアラビア医療観光指数でトップに立ち、シームレスな越境請求を好む入国患者を引き付けています。カタールの保険義務化は2022年に開始され、オマーンのカテゴリーA/Bライセンスモデルは支払能力を高く維持しながら地域競争に革命をもたらしています。バーレーンは雇用主の拠出率を段階的に引き上げ、MENA健康・医療保険市場を支える保険料プールを集合的に強化しています。

北アフリカはエジプトの全国健康保険庁の下で前進しており、第2フェーズでさらに1,280万人の加入者を目標としています。モロッコは強制疾病保険を自営業者に拡大し、大西洋岸沿いの152の病院と2,000の一次医療センターが保険会社のネットワークを支えています。Wafa Assuranceが2025年6月にエジプトのDelta Insuranceの買収に動いたことで地域統合が現れ、越境業務効率が向上しました。アルジェリアとチュニジアは中産階級の成長と確立された公衆衛生インフラの恩恵を受け、補足的な民間補償の安定した普及を維持しています。

レバント・新興市場は、変動性にもかかわらず最も急速な8.48%の上昇を記録しています。ヨルダンの堅牢なシステムは紛争の影響を受けた近隣諸国からの患者を引き付け、医療観光の付加サービスを必要としています。イラクは官民協力モデルを計画しており、初期の規制草案はサービスを競争的に購入するプールされた資金を想定しています。シリアの再開された航空路線は避難・政治的リスク特約への需要を生み出しており、ドーハ〜ダマスカス便の満席状態がそれを証明しています。レバノンの脆弱な財政は高額請求に対する国際再保険会社への依存を促しています。逆境の中でも、機敏なリスク評価と政治的暴力条項を習得した保険会社は、MENA健康・医療保険市場のこれらのフロンティア地域で収益性の高い成長を解放しています。

競争環境

市場集中度は中程度にとどまっています。Bupa Arabiaが2025年3月に「事前承認不要ネットワーク」を開始したことで、プロバイダーによる直接査定を可能にし、加入者の処理遅延を排除し、管理費用を削減することで保険金請求フローが再構成されました。大手既存企業はまた、ブランドの信頼性と保険数理の深みを活かして、グリーンフィールドライセンスや少数株式取得を通じて近隣市場へと拡大しています。

デジタル化が競争地図を塗り替えています。Arabian Falcon InsuranceのeDataとのAI対応引受パートナーシップは、リスク選択の精度を高め、見積もりの所要時間を数日から数分に短縮しています。インシュアテック参入企業はSaaSバックオフィスとシームレスに統合するクラウドネイティブアーキテクチャを活用し、ギグワーカー向けマイクロ補償や越境医療旅行バンドルなどのホワイトスペースセグメントを追求しています。スーパーアプリとの戦略的提携は限界的な獲得コストで囲い込まれた顧客層を解放し、MENA健康・医療保険市場においてブローカーが手数料を正当化するプレッシャーを強めています。

規制は依然として競争パラメーターを形成しています。GCCの支払能力フレームワークは十分な資本を持つグループを優遇し、純粋なスタートアップへの参入障壁を高めています。しかし、アラブ首長国連邦とバーレーンのサンドボックスプログラムは従量課金型商品の管理されたテストを招き、競争の場を平準化する可能性があります。各国政府がデータ保護と電子健康基準を調和させるにつれ、相互運用可能な保険金請求インフラが携帯性を促進し、越境プレーヤーの対象市場を拡大します。その結果、競争優位性はデジタル販売の習熟度、高度な分析、および複数国の規制モザイクをナビゲートする能力という三位一体に軸足を移しています。

MENA健康・医療保険業界のリーダー企業

Bupa Arabia

Tawuniya

Daman (NHIC)

GIG Gulf(Orient/Sukoon含む)

MedGulf

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Wafa Assuranceがエジプトのデルタ保険の買収に合意し、北アフリカでの事業基盤を強化し、越境コスト協力を解放しました。

- 2025年5月:GIG Gulfがオマーンの金融サービス機構からカテゴリーAの健康保険承認を取得し、新しい枠組みの下での共同保険への参加を可能にしました。

- 2025年3月:Bupa Arabiaが地域初の「事前承認不要ネットワーク」を導入し、加入者が事前承認なしに即座にプロバイダーにアクセスできるようにし、管理上の負担を軽減しました。

- 2025年2月:Tawuniyaが競争入札を通じてサウジアラビアの航空会社従業員とその家族の包括的健康保険契約を獲得し、航空セクターのグループ補償を強化しました。

MENA健康・医療保険市場レポートの範囲

健康保険は外科的費用を含む幅広い医療処置をカバーしています。

MENA健康・医療保険市場は、保険提供者、人口統計、販売チャネル、補償、および国別にセグメント化されています。保険提供者別では、市場は公的セクター保険会社、民間セクター保険会社、および単独健康保険会社にセグメント化されています。人口統計別では、市場は成人、未成年者、および高齢者にセグメント化されています。販売チャネル別では、市場は直接販売、代理店、オンライン、バンカシュアランス、およびその他の販売チャネルにセグメント化されています。補償別では、市場は個人と家族またはグループにセグメント化されています。国別では、市場はサウジアラビア、アラブ首長国連邦、エジプト、クウェート、カタール、およびその他の中東・北アフリカにセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 民間医療保険(PMI) | 個人保険補償 |

| グループ保険補償 | |

| 公的/社会保障制度 |

| 短期(12ヶ月未満) |

| 長期(12ヶ月以上) |

| ブローカー/代理店 |

| 銀行(バンカシュアランス) |

| 直接消費者向け(オンライン/電話) |

| 雇用主負担(企業) |

| その他のチャネル(アフィニティ、協会) |

| 個人 |

| 中小企業 |

| 大企業 |

| 湾岸協力会議(サウジアラビア、アラブ首長国連邦、カタール、クウェート、バーレーン、オマーン) |

| 北アフリカ(エジプト、モロッコ、アルジェリア、チュニジア) |

| レバント・新興市場(ヨルダン、レバノン、パレスチナ、イラク) |

| 保険商品タイプ別 | 民間医療保険(PMI) | 個人保険補償 |

| グループ保険補償 | ||

| 公的/社会保障制度 | ||

| 補償期間別 | 短期(12ヶ月未満) | |

| 長期(12ヶ月以上) | ||

| 販売チャネル別 | ブローカー/代理店 | |

| 銀行(バンカシュアランス) | ||

| 直接消費者向け(オンライン/電話) | ||

| 雇用主負担(企業) | ||

| その他のチャネル(アフィニティ、協会) | ||

| エンドユーザーセグメント別 | 個人 | |

| 中小企業 | ||

| 大企業 | ||

| 地域別 | 湾岸協力会議(サウジアラビア、アラブ首長国連邦、カタール、クウェート、バーレーン、オマーン) | |

| 北アフリカ(エジプト、モロッコ、アルジェリア、チュニジア) | ||

| レバント・新興市場(ヨルダン、レバノン、パレスチナ、イラク) |

レポートで回答される主要な質問

2031年までのMENA健康・医療保険市場の予測値は?

市場は6.61%の年平均成長率予測に基づき、2031年までに277億9,000万米ドルに達すると予想されています。

MENA健康・医療保険において最も急速に成長している商品セグメントはどれですか?

公的・社会保障制度が、各国政府が強制補償を拡大するにつれて年平均成長率7.53%で最も高い成長を示しています。

中小企業が将来の保険料成長にとって重要な理由は何ですか?

規制上の義務化により、現在は小規模な雇用主でも従業員に保険をかけることが求められ、中小企業セグメントの保険料が年間7.71%成長しています。

デジタル販売は従来のブローカーにどのような影響を与えますか?

スーパーアプリに組み込まれた直接消費者向けチャネルは獲得コストを低下させ、年間7.58%成長しており、ブローカーの優位性を徐々に侵食しています。

どの地域が最大の保険料シェアを占めていますか?

GCC地域は包括的な強制保険法と高い外国人居住者人口により、総保険料の70.31%を占めています。

引受を再形成している主要な技術トレンドは何ですか?

AI主導のリスクスコアリングが価格設定の精度を向上させ、マイクロ保険を支援し、ウェアラブルおよび臨床データストリームからリアルタイムの洞察を保険会社に提供しています。

最終更新日: