インドオンライン保険市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

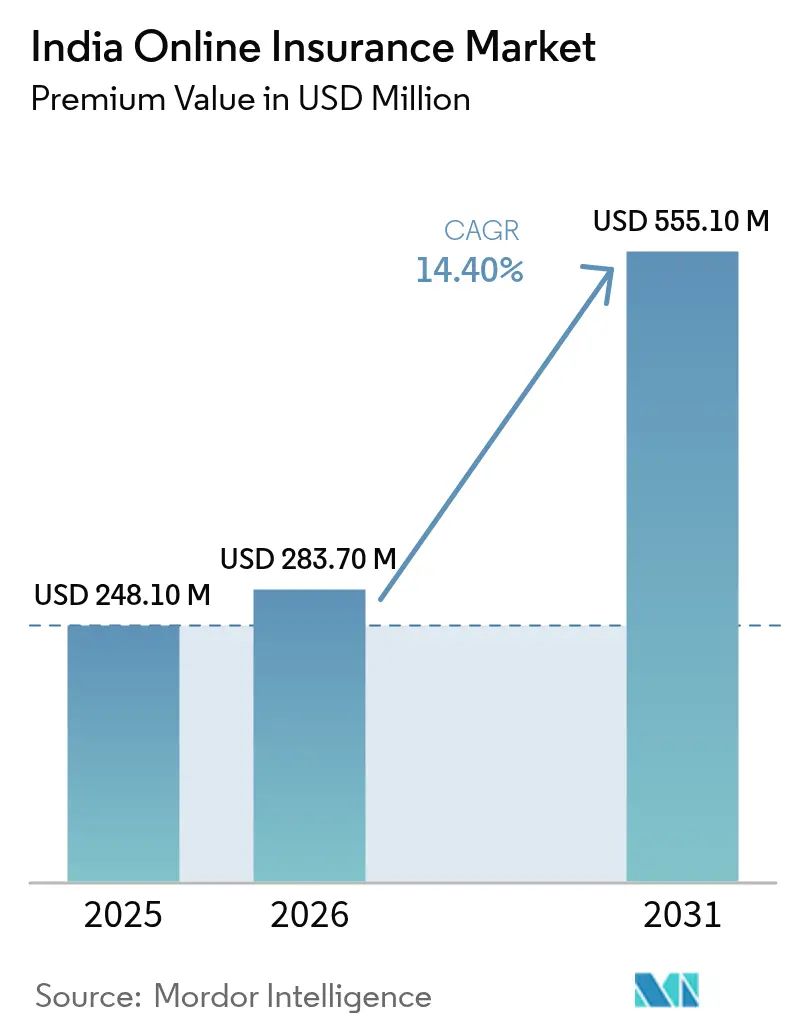

| 基準年の市場規模 (2025) | 248.10 百万米ドル |

| 市場規模 (2026) | 283.70 百万米ドル |

| 市場規模 (2031) | 555.10 百万米ドル |

| 成長率 (2026 - 2031) | 14.40% CAGR |

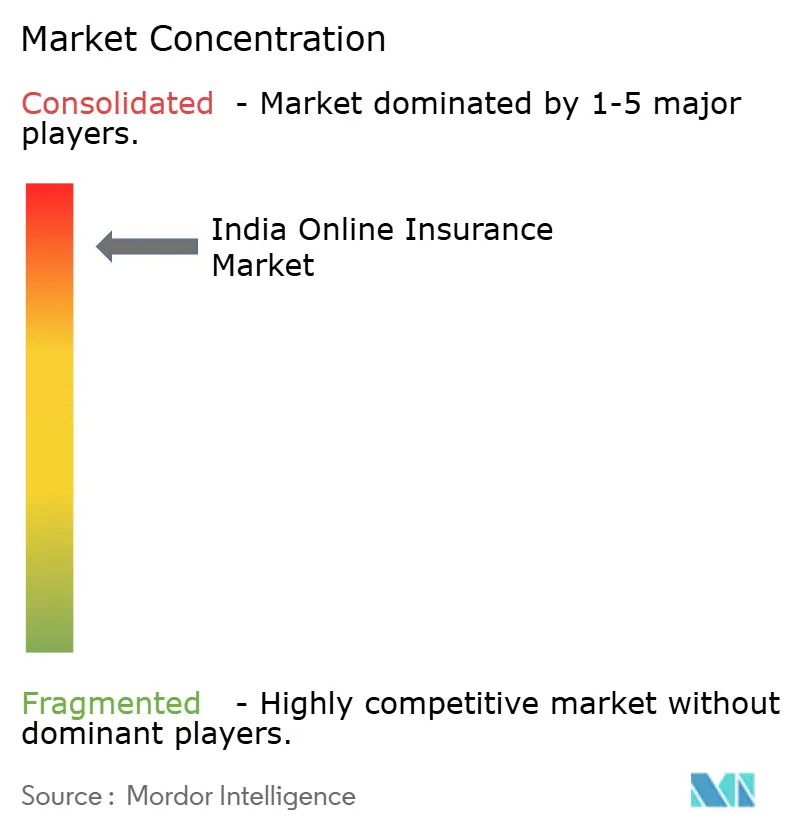

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドオンライン保険市場分析

インドオンライン保険市場の保険料価値ベースの規模は、2025年の2億4,810万米ドル、2026年の2億8,370万米ドルから2031年までに5億5,510万米ドルへと拡大し、2026年から2031年にかけて年平均成長率14.40%を記録する見込みです。

インドにおけるオンライン保険市場は急速な成長を遂げており、補完的なチャネルから保険の購入・管理における主要な手段へと変貌を遂げています。この成長は、デジタルネイティブな購入・更新ジャーニーへのシフトを反映しており、低摩擦の決済、迅速な商品申請、プラットフォーム主導の流通が消費者行動をますます形成しています[1]IRDAI、「統合・官報告示規制」、インド保険規制開発機構、irdai.gov.in。インドの広範な保障ギャップは引き続きオンラインチャネルの構造的な触媒となっており、同国は2026年において世界で最も急成長している保険エコシステムの一つに位置づけられています。UPI自動支払いおよびBima-ASBAの導入は返金紛争や更新失効を削減し、モバイルファーストの獲得・維持を支えています。同時に、Use-and-Fileや拡張されたサンドボックスフレームワークなどの規制上の促進要因が、デジタルファーストの保障やライダーの市場投入までの時間を短縮し、ウェルネス、短期間、デバイス連動型保護における反復的な開発を促進しています。保険会社やパートナーがテレマティクス、同意に基づくデータ、標準化されたクレーム処理基盤をますます活用する中、インドオンライン保険市場は2026年においてデジタル流通・サービスのより拡張可能な段階へと移行しています。

主要レポートのポイント

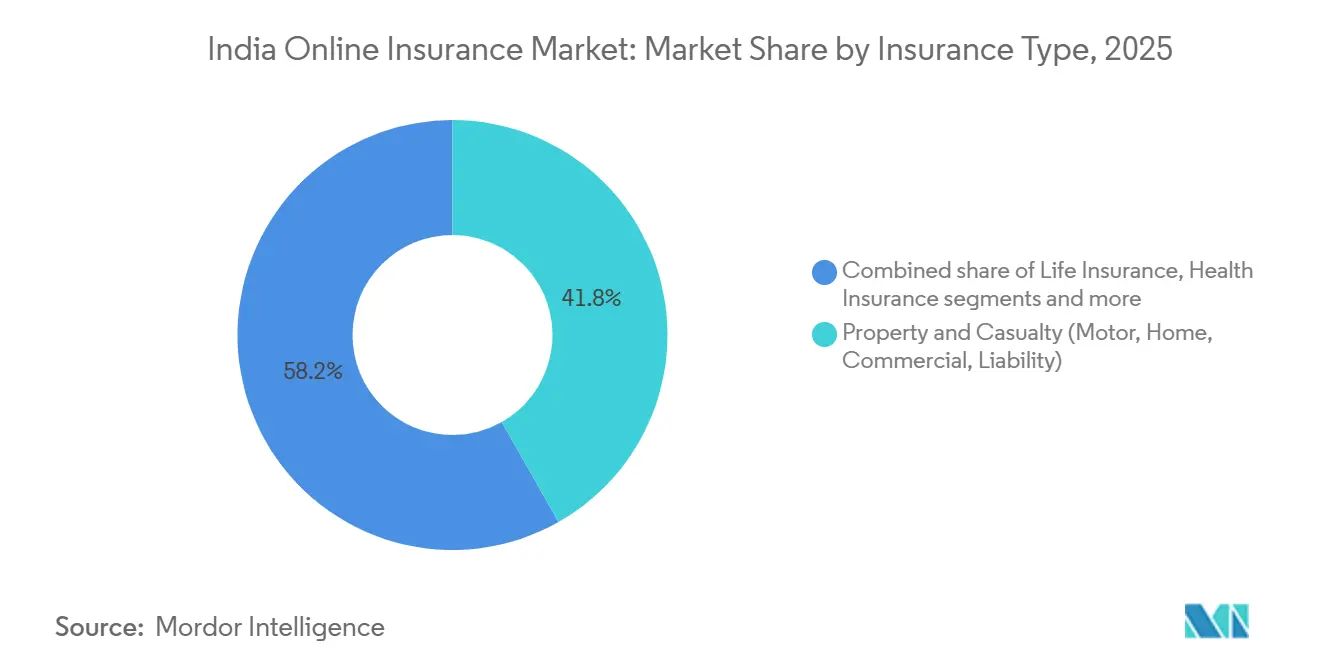

- 保険タイプ別では、インドオンライン保険市場は2025年に財産・損害保険が収益シェア41.8%でトップとなり、スペシャルティラインは2031年までに年平均成長率15.6%で拡大する見込みです。

- 顧客セグメント別では、インドオンライン保険市場において2025年に小売・個人顧客が71.4%のシェアを占め、中小企業・商業セグメントは2031年までに年平均成長率15.1%で成長すると予測されています。

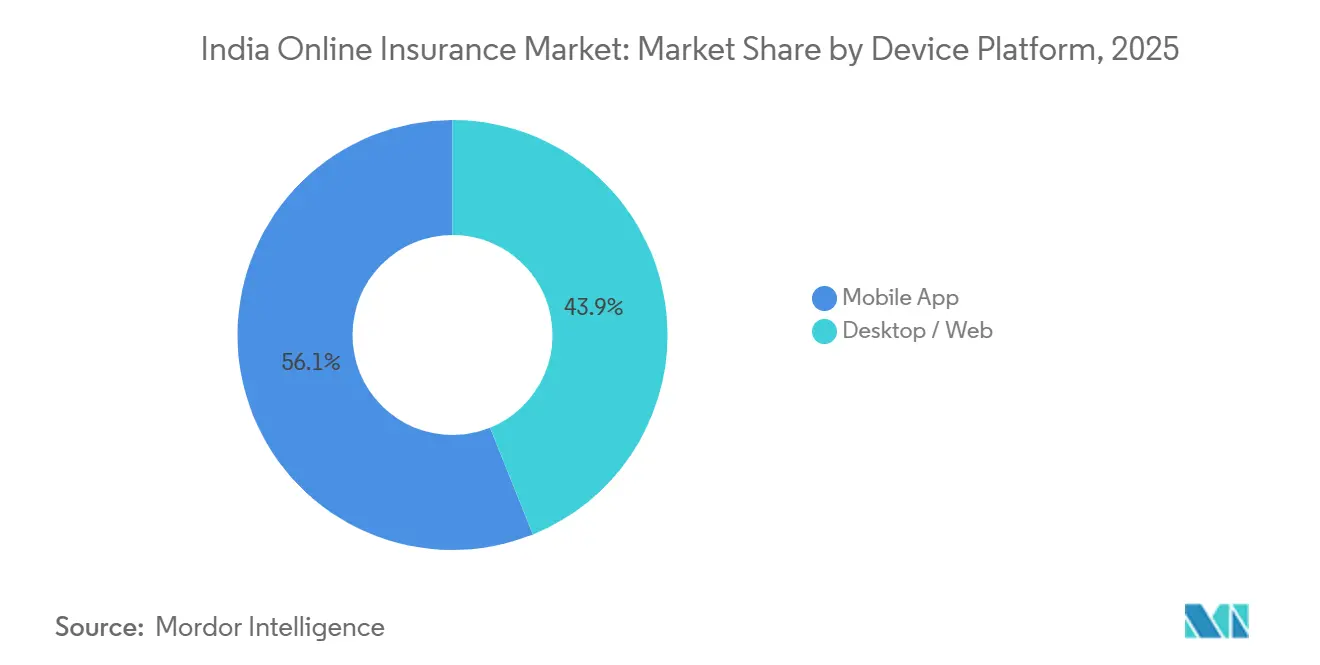

- デバイスプラットフォーム別では、インドオンライン保険市場において2025年にモバイルアプリが56.1%のシェアで最大チャネルとして登録され、2031年までに年平均成長率17.1%という最速の成長軌道が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドオンライン保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UPI自動支払いおよびBima-ASBAがオンラインジャーニーにおける保険料支払いの摩擦と離脱を削減 | +2.8% | 大都市圏での早期効果を伴う全国規模、および第2・第3層都市への急速な普及 | 短期(2年以内) |

| Use-and-Fileおよびサンドボックス改革がデジタルファーストの保障・ライダーの商品ローンチサイクルを短縮 | +2.1% | ベンガルール、プネー、ハイデラバードなどのインシュアテック集積地を中心とした全国規模 | 中期(2〜4年) |

| 利用ベースの自動車付加特約がアプリ主導のテレマティクスと個別化された価格設定を可能に | +1.9% | 都市部の大都市圏および幹線道路沿い、第2層州都へのスピルオーバーを伴う | 中期(2〜4年) |

| フィンテックおよびeコマースを通じた組み込み保険が低額・文脈主導のオンライン普及を拡大 | +2.4% | eコマースおよびデジタルファーストバンキングゾーンに集中した全国規模 | 短期(2年以内) |

| NHCXによるキャッシュレス請求がデジタル購入の健康保険に対する信頼とコンバージョンを向上 | +1.7% | 全国規模、上位病院ネットワークが先行し、農村部への統合は遅れる | 長期(4年以上) |

| アカウントアグリゲーターおよびCKYCが小売・中小企業デジタル保険の引受所要時間を短縮 | +1.5% | 大都市圏および第1層都市、中小企業エコシステムへの段階的な普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UPI自動支払いおよびBima-ASBAがオンラインにおける保険料支払いの摩擦と離脱を削減

ジャーニー IRDAIは生命保険および健康保険のBima-ASBAの展開を義務付け、保険料が顧客の口座でブロックされ、発行後にのみ解放されるか、発行が行われない場合は規定の期限内にブロック解除される同意優先プロセスを実現しました。保険会社および販売代理店は、このメカニズムが顧客ジャーニーから早期引き落としを排除するため、信頼の向上と返金関連紛争の減少を報告しています。UPI自動支払いは継続的な保険料に対して引き続き普及しており、決済エコシステムは保険更新を大規模にサポートするために関連するユースケースに対してより高い1取引あたりの上限を導入しています。主要な決済プレーヤーのAPIが保険会社およびアグリゲーターのアプリと統合されており、手動フォローアップを削減し、デジタル購入保険の更新失効を抑制しています。その複合的な効果は、インドオンライン保険市場における維持率を持続させ、モバイルでの初回購入決定を簡素化する低コストの自動化された保険料徴収フローです。

Use-and-Fileおよびサンドボックス改革がデジタルファーストの保障・ライダーの商品ローンチサイクルを短縮

規制改革は、特定の健康保険商品にUse-and-Fileを認め、より広範なイノベーションおよび業務効率化の提案を招くためにサンドボックスの範囲を拡大することで、商品パイプラインを加速させました。Use-and-Fileフレームワークは、設計および透明性基準に準拠したローンチを事前承認なしに可能にすることで市場投入までの時間を短縮し、アプリネイティブな機能やマイクロ保障に適しています。拡張されたサンドボックスはチャネルおよびパートナーにわたる管理されたパイロットを許可し、組み込み流通の実験や新しい引受ワークフローをサポートします。保険会社とインシュアテックは、文脈に応じたライダーやウェルネス連動型付加特約をより迅速に反復できるようになり、デジタルチャネルにおける製品市場適合性が強化されています。これらの変化はインドオンライン保険市場においてより機動的な商品サイクルを支え、保険会社がローンチロードマップにおいてモバイルファーストの機能を優先するよう促しています。

利用ベースの自動車付加特約がアプリ主導のテレマティクスと個別化された価格設定を可能に

2026年までに、複数の損害保険会社がスマートフォンのセンサーとオプションの車載デバイスによってサポートされた、走行距離と運転行動を価格設定に反映するアプリ連動型の走行距離連動型保険および運転行動連動型保険オプションを導入しました。テレマティクスベースの付加特約は、低リスクユーザーに保険料上の優遇を提供することで安全運転を促進し、行動とコストの間のより透明なリンクを生み出します[2]Shriram General Insurance、「AIとテレマティクスがインドの自動車保険料を形成する」、Shriram General Insurance、shriramgi.com。保険会社はアプリのテレメトリーを使用して軽微な請求の調査オーバーヘッドを削減し、データがイベントを裏付ける場合のストレートスルー承認を増加させます。このアプローチは、モバイルで開始・完結するチャネルジャーニーにおいて顧客体験を向上させながら引受規律を強化します。その結果、テレマティクスは自動車ラインにおけるインドオンライン保険市場の目に見える差別化要因となっています。

フィンテックおよびeコマースを通じた組み込み保険が低額・文脈主導のオンライン普及を拡大

組み込み保険は旅行、モビリティ、電子機器、決済アプリのチェックアウトフロー内で拡大しており、発見から購入までのクリック数を削減し、初回利用を促進しています。リアルタイムデジタル決済の普及により、明確な特典と即時の保険証券書類を伴うワンタップ保護オファーを提示する頻繁なマイクロモーメントが生まれています。アカウントアグリゲーターの基盤はパートナーが同意に基づくデータでオファーをパーソナライズするのを支援し、所要時間を数分に抑えながらコンバージョンを向上させます。その結果生まれる低額・短期間の保障は顧客ポートフォリオに幅を加え、時間をかけてより高額な購入への信頼を構築します。これらの組み込み基盤はモバイルファーストの行動を強化し、都市部および新興デジタルハブにわたってインドオンライン保険市場へのアクセス拡大を支援します。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額保険金額または定期保険商品に対する対面医療引受がストレートスルーデジタルコンバージョンを制限 | -1.8% | 全国規模、テレ引受インフラが限られた半都市部および農村地帯で深刻 | 長期(4年以上) |

| デジタル詐欺および本人確認の悪用がマネーロンダリング対策・本人確認の摩擦と運営コストを上昇させる | -2.3% | デジタル取引量が多い大都市圏および第1層都市 | 中期(2〜4年) |

| 個人データ保護法の同意・目的制限が堅牢な同意基盤なしの行動ターゲティングおよびクロスセルを制限 | -1.4% | データ集約型デジタルプレーヤーを中心とした全国規模 | 短期(2年以内) |

| 上位ネットワーク外でのNHCXおよび病院ITの統合の不均一さが大規模なキャッシュレス請求のストレートスルー処理を制約 | -1.1% | 第2・第3層都市および農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額保険金額または定期保険商品に対する対面医療引受がストレートスルーデジタルコンバージョンを制限

高額の定期保険および重大疾病保険は依然としてリスク選択のための対面または監督下での健康診断を必要とし、オンラインでの完全自動化された発行の割合を低下させています。診断インフラおよびスケジューリング能力は主要大都市圏外では不均一であり、複雑な保険商品に対して遅延をもたらし、離脱率を高めています。保険会社は書類のデジタル化と予約管理のデジタル化を継続していますが、高額保険金額に対するラストマイルの検査はオフラインのままです。規制当局も堅牢な引受とコンプライアンスを強調しており、デジタルフローにおける高額発行のショートカットを制限しています。これらの制約により、インドオンライン保険市場の大型保障商品の一部はハイブリッドな性質を維持しています。

デジタル詐欺および本人確認の悪用がマネーロンダリング対策・本人確認の摩擦と運営コストを上昇させる

サイバー脅威と本人確認の悪用により、保険会社および仲介業者全体でより強力な詐欺監視とセキュリティプログラムの必要性が高まっています。IRDAIは情報・サイバーセキュリティおよび詐欺監視に関するガバナンスと管理の期待を発出しており、適時のインシデントエスカレーションと取締役会の監督を要求しています。コンプライアンスとリスク管理のために、保険会社はデバイスフィンガープリンティング、行動分析、リアルタイムデータベースチェックを含む多層的な本人確認と取引リスク管理を導入しています。これらの措置は顧客とシステムを保護しますが、コンバージョンに影響を与え、デジタル獲得のコストを増加させる摩擦をもたらす可能性があります。この進化する管理スタックは、インドオンライン保険市場における顧客ジャーニー設計の中核的な考慮事項となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:スペシャルティラインがサイバーおよびペット需要で急増、自動車保険が取引量を支える

財産・損害保険は2025年のインドオンライン保険市場シェアの41.8%を占め、スペシャルティラインはニッチな保護に対するデジタル購入意向の拡大に伴い2031年までに年平均成長率15.6%を記録すると予測されています。自動車保険はオンラインチャネルにおける財産・損害保険の中核であり続け、車両の走行方法と走行距離に応じた価格設定を結びつける利用ベースの付加特約によって支えられています。アプリベースのテレマティクスとオプションの車載センサーが引受とクレーム自動化のための新たなデータポイントを生み出し、オンライン自動車購入に対する顧客の受容を強化しています。生命保険商品はデジタルの事前発行ワークフローとより機動的な申請経路の恩恵を受けており、保険会社がオンライン購入者向けに更新されたバリアントをより迅速にローンチするのを支援しています。健康保険では、NHCXのような標準化されたクレーム処理基盤と並行してデジタル購入が進展しており、時間をかけてキャッシュレス承認への信頼を育んでいます[3]国家保健機構、「NHCXプラットフォームおよびクレーム交換」、国家保健機構、hcxbeta.nha.gov.in。

スペシャルティラインは企業のデジタル化とアプリベースのライフスタイルから勢いを得ており、サイバー、ペット、旅行、海上保険に対するオンライン関心の高まりに見られます。サイバー保護はデジタルパートナーを通じて販売される保険付加特約や中小企業向け商品によって引き続き注目度を高めています。ペット保険は商品ラインナップを拡大しており、発見と加入を簡素化するためにデジタルチャネルを通じて提供される新しい小売向け商品が登場しています。旅行保険はチェックアウト時の配置が摩擦を削減し契約締結までの時間を短縮するため、主要な組み込みユースケースであり続けています。保険会社がデジタルオンボーディングを洗練させクレームインフラを強化するにつれ、スペシャルティラインは2031年までにインドオンライン保険市場においてより大きなシェアを占める好位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

顧客セグメント別:小売の優位性が持続するも、中小企業・商業は融資連動型保障で急成長

小売・個人顧客は2025年に71.4%を占め、日常的な保護と更新ジャーニーにおけるオンラインチャネルの強みを裏付けています。アグリゲーターと組み込みパートナーが大規模な小売発見を可能にし、アプリファーストのジャーニーが同意に基づく継続的な支払い委任を通じて更新コンプライアンスを向上させます。モバイルデザインと現地語インターフェースがデジタルハブ全体でリーチを拡大し続け、インドオンライン保険市場における小売主導の取引量を維持しています。健康保険と自動車保険は標準化された保障、アプリサポート、電子本人確認がジャーニーを予測可能かつ迅速に保つため、主要な小売購入カテゴリーであり続けています。小売の普及はまた、健康保険のUse-and-Fileとパイロット向けの広範なサンドボックス許可によって可能になったより迅速な商品反復の恩恵も受けています。

中小企業・商業は融資連動型保護とアカウントアグリゲーターデータによって触媒され、引受所要時間を短縮する年平均成長率15.1%という最速の成長軌道を示しています。アカウントアグリゲーターフレームワークにより、保険会社は同意を得た上で財務記録にアクセスし、信用判断の時点で保険料と保障をカスタマイズすることができ、付帯率が向上します[4]Sahamati、「同意から保障へ」、Sahamati、sahamati.org.in。中小企業オーナーはビジネス保障を集約したデジタルストアフロントにもアクセスでき、ブローカー主導のオフラインサイクルへの依存を低減しています。大企業については、APIを通じたオンライン加入と福利厚生管理が増加していますが、グループプログラムではブローカー主導の交渉とコンサルティングが依然として重要です。これらの変化は全体として、高取引量の小売とより急成長する中小企業需要のバランスを取りながら、インドオンライン保険市場の顧客基盤を拡大しています。

デバイスプラットフォーム別:モバイルアプリが優位を維持、継続的な保険料が同意主導フローへ移行

モバイルアプリは2025年のインドオンライン保険市場規模の56.1%のシェアを占め、スマートフォンファーストのデザインと即時支払い委任が摩擦を排除することで2031年までに年平均成長率17.1%で拡大すると予測されています。UPI自動支払いの普及は更新に向けて引き続き上昇しており、デジタルブックを運営する保険会社の失効削減と予測可能なキャッシュフローを支えています。アプリインターフェースは現在、購入、裏書、クレーム開始、書類アクセスを統合しており、サービスコストを削減し保険契約者の手間を軽減しています。デジタルサービスとクレーム状況の可視性がモバイルファーストユーザーの満足度をさらに向上させています。これらの要素は、より多くのユーザーがモバイルで取引・更新するにつれて、インドオンライン保険市場に持続的なチャネル優位性をもたらしています。

デスクトップおよびウェブは、顧客が詳細な特典を比較し、ロングテールのライダーを評価し、契約締結前に家族やアドバイザーと調整する高関与型の購入に引き続き対応しています。保険会社とアグリゲーターは、ユーザーが大画面でのリサーチからモバイルでの最終購入に切り替える際の離脱を避けるため、デバイス間で同期されたジャーニーを維持しています。このオムニチャネルの一貫性は、デューデリジェンスと書類作成に時間がかかる大型保障の生命保険や商業保険において不可欠です。自動支払いと電子本人確認がチャネル全体に統合されているため、ユーザーは最初からやり直すことなく選択したデバイスで保留中のステップを完了できます。この組み合わせにより、インドオンライン保険市場は迅速な購入と熟慮した購入の両方に一貫した体験で対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

大都市圏クラスターは、密集したフィンテックエコシステム、高いスマートフォン利用率、更新のための同意に基づく支払いの早期普及により、デジタル保険料の大きなシェアを占めています。ムンバイやベンガルールなどのハブにおける保険会社と販売代理店の集中した存在が、テレマティクス付加特約とモバイルファーストジャーニーのより迅速な展開を支えています。アプリベースのフローはこれらの地域で最初に根付き、クレームサービス時間と更新完了のベンチマークを設定しています。これらの大都市圏は、特に自動車、健康、生命保険ライダーの実験において、インドオンライン保険市場のアンカー市場であり続けています。

第2・第3層都市は、アカウントアグリゲーターデータと組み込み流通が保護の引受と付帯率を向上させるにつれて、デジタル獲得の次の成長フロンティアとなっています。包摂とデジタル基盤に焦点を当てた規制プログラムも、小規模都市における商品の入手可能性とサービスの標準化を促進しています。プロバイダーと支払者にわたるNHCXの継続的なオンボーディングが、大都市圏を超えたより広範なキャッシュレス請求普及の基盤を築き、オンライン健康保険購入への信頼を高めています。クレーム処理がネットワーク全体でより均一になるにつれて、デジタル購入の保険商品は新興デジタルハブの顧客にとって使いやすくなっています。これらの変化は複数の商品ラインにわたってインドオンライン保険市場の対象基盤を拡大しています。

農村部への普及は、アシスト型オンボーディングとモバイルファーストのサービスおよびクレーム調整を組み合わせたデジタルモデルの機会として残っています。現地語のユーザー体験、ワンタップ同意、継続的な委任が初回購入者の更新とクレーム管理を対面訪問を減らして行えるよう支援しています。小規模都市の病院と保険会社がNHCXと統合するにつれて、より多くの保険契約者がより迅速な承認と退院を経験し、満足度が向上します。農村市場ですでに親しまれているコマースおよびモビリティアプリに組み込み保護が存在することで、短期間・少額保障の参入障壁がさらに低下しています。これらの要素は全体として、インドオンライン保険市場を都市集中から超えて成長させながら包摂を促進しています。

競合環境

インドオンライン保険市場における流通は、数十の保険会社と数百のプランを統合されたモバイルおよびウェブ体験に統合する主要なアグリゲーターを中心に集中しています。この集約は消費者の検索コストを削減し、保険会社に商品バリアントをより迅速にテスト・改良するためのデジタル棚を提供します。eコマースおよびフィンテックの組み込みパートナーは、高頻度の購入ジャーニー内にワンタップオファーを配置することで増分的なリーチを追加します。UPI自動支払いのような決済イノベーションは更新維持率を強化し、ポートフォリオが成熟するにつれてデジタルブックの経済性を向上させます。このエコシステム構造は、獲得効率、クレーム速度、コンプライアンスバイデザインに優れた参加者に有利に働きます。

保険会社側では、商品とプロセスのデジタル化が引き続き進展しており、自動車テレマティクスとアプリファーストのクレーム申請が普及しています。健康保険会社とパートナーはクレーム交換を標準化するためにNHCXとの統合を進めており、各オンボーディングのマイルストーンがキャッシュレス承認の摩擦を削減しています。規制サンドボックスの許可は、後にシステム全体に拡大できる組み込み流通、パラメトリックトリガー、APIによるオンボーディングにおける標的を絞ったパイロットを奨励しています。本人確認、マネーロンダリング対策、詐欺管理も競争上の優位性の源泉となっており、企業はデジタルフローにおけるセキュリティ義務に対して離脱リスクのバランスを取っています。これらの動きはインドオンライン保険市場全体の保険会社と販売代理店間のパフォーマンスギャップを定義しています。

戦略的パートナーシップと所有権の変化も能力と機能を再形成しています。チューリッヒによるインドの損害保険会社の過半数株式取得は、地域事業にグローバルな専門知識を加え、競争の激しさを高めています。アリアンツはインドの事業の大規模な再編を完了し、国内金融サービスパートナーとの再保険合弁事業を発表しており、新しいタイプのプラットフォームパートナーシップを示しています。これらの変化が進む中、参加者はインドオンライン保険市場での差別化のためにモバイルファーストジャーニー、組み込み基盤、標準化されたクレームに投資しています。

インドオンライン保険業界リーダー

Policybazaar

Acko General Insurance

ICICI Lombard

HDFC Life

Bajaj Allianz General Insurance

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:アリアンツとジオ・ファイナンシャル・サービシズが国内再保険合弁事業の設立に向けた拘束力のある合意と、新たな損害保険・生命保険事業に向けた非拘束力のある合意を発表しました。

- 2025年6月:チューリッヒが規制当局の承認を経てKotak General Insuranceの70%の株式を取得し、インドの損害保険事業にグローバルな規模を加えました。

- 2025年6月:インド中央銀行がバンカシュアランス流通計画を強化するためにFuture Generali India Insuranceの少数株式を取得しました。

- 2025年2月:IRDAIがUPI一回性委任を伴う生命保険および健康保険のBima-ASBAを義務付け、返金紛争を削減するための保険料ブロックと期限付き解放を実現しました。

インドオンライン保険市場レポートの調査範囲

オンライン保険(デジタル保険またはe保険とも呼ばれる)とは、通常インターネットやモバイルアプリを通じたオンラインチャネルで保険商品を購入することを指します。インドのオンライン保険市場は、タイプ別に生命保険、自動車保険、健康保険、その他の保険を含みます。本レポートは、上記すべてのセグメントについてインドのオンライン保険市場の市場規模と予測を金額(米ドル)で提供します。

| 生命保険 |

| 健康保険 |

| 財産・損害保険(自動車、住宅、商業、賠償責任) |

| スペシャルティライン(サイバー、ペット、海上、旅行) |

| 小売・個人 |

| 中小企業・商業 |

| 大企業・法人 |

| モバイルアプリ |

| デスクトップ・ウェブ |

| 保険タイプ別 | 生命保険 |

| 健康保険 | |

| 財産・損害保険(自動車、住宅、商業、賠償責任) | |

| スペシャルティライン(サイバー、ペット、海上、旅行) | |

| 顧客セグメント別 | 小売・個人 |

| 中小企業・商業 | |

| 大企業・法人 | |

| デバイスプラットフォーム別 | モバイルアプリ |

| デスクトップ・ウェブ |

レポートで回答される主要な質問

インドオンライン保険市場の現在の規模と2031年までの成長見通しは?

インドオンライン保険市場規模は、2025年の2億4,810万米ドルから2026年に2億8,370万米ドルへと増加し、2026年〜2031年の年平均成長率14.4%で2031年までに5億5,510万米ドルに達する見込みです。

インドでオンライン普及をリードしている商品カテゴリーと最も急成長しているカテゴリーはどれですか?

財産・損害保険が2025年に41.8%のシェアでオンライン普及をリードし、スペシャルティラインが2031年までに年平均成長率15.6%で最も急成長する見込みです。

デジタル保険の購入と更新におけるモバイルアプリとデスクトップのチャネルミックスはどのように進化していますか?

モバイルアプリは2025年に56.1%のシェアで最大かつ最速のチャネルであり、継続的な保険料のUPI自動支払いに支えられて年平均成長率17.1%が見込まれています。

2026年のインドのデジタル保険成長にとって最も重要な規制変更は何ですか?

健康保険のUse-and-Fileと広範な規制サンドボックスがローンチとパイロットを加速し、Bima-ASBAがオンライン発行の支払い摩擦を削減しています。

データと同意基盤はデジタル引受とクレームをどのように改善していますか?

アカウントアグリゲーターの同意に基づくデータが中小企業と小売の引受を短縮し、NHCXがキャッシュレス健康保険請求を標準化してオンライン購入への信頼を構築しています。

インドにおけるオンラインコンバージョンを遅らせる可能性のある主な運営上の課題は何ですか?

高額保険金額の医療引受は対面検査を必要とすることが多く、より強力なデジタル詐欺管理が本人確認の層を追加し、オンラインフローに摩擦をもたらす可能性があります。

最終更新日: