ホスピタリティ不動産市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

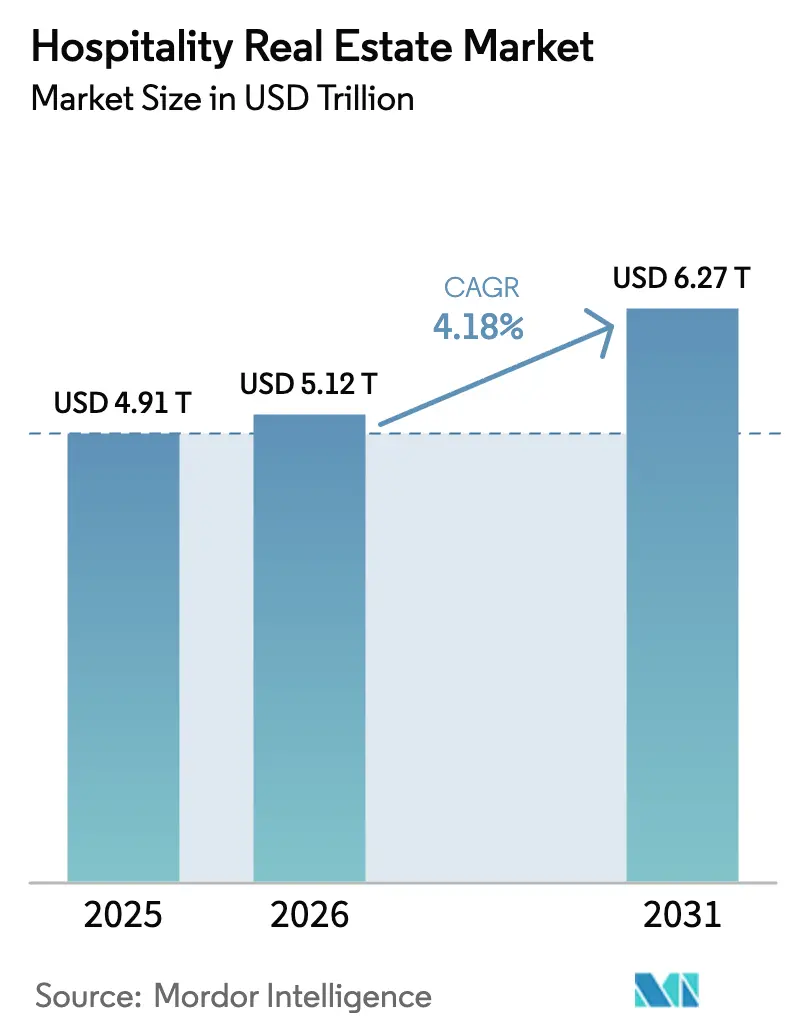

| 市場規模 (2026) | 5.12 兆米ドル |

| 市場規模 (2031) | 6.27 兆米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホスピタリティ不動産市場分析

ホスピタリティ不動産市場規模は2025年に4兆9,100億米ドルと評価され、2026年の5兆1,200億米ドルから2031年には6兆2,700億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.18%です。2025年の力強い国際旅行の勢いが宿泊需要を引き続き押し上げ、世界の到着者数は15億2,000万人に達し、国際観光収入は1兆9,000億米ドルに上り、物件のキャッシュフローを強化し資産価値を下支えしました [1]国連観光機関、「2025年の国際観光客到着数が4%増加し、世界的な旅行需要の強さを反映」、国連観光機関、untourism.int。主要ホテルグループは堅調な開発パイプラインと純客室数の純増を維持し、投資家の持続的な信頼を示すとともに、2026年の取引市場に対する建設的な見通しを支えています。マネジメント契約やフランチャイズ拡大とコンバージョンを組み合わせたアセットライト戦略により、オペレーターは資本集約度を抑えながら大規模に客室を追加し、投下資本利益率を保護することができました。並行して、上場オーナーや機関投資家プラットフォームによる選択的な資産入れ替えが、需要の高い目的地へのポートフォリオ整合と高マージンセグメントへの構成シフトを促進し、2026年においてオペレーターの手数料成長を支援し、オーナーの利回りを安定させました。

主要レポートのポイント

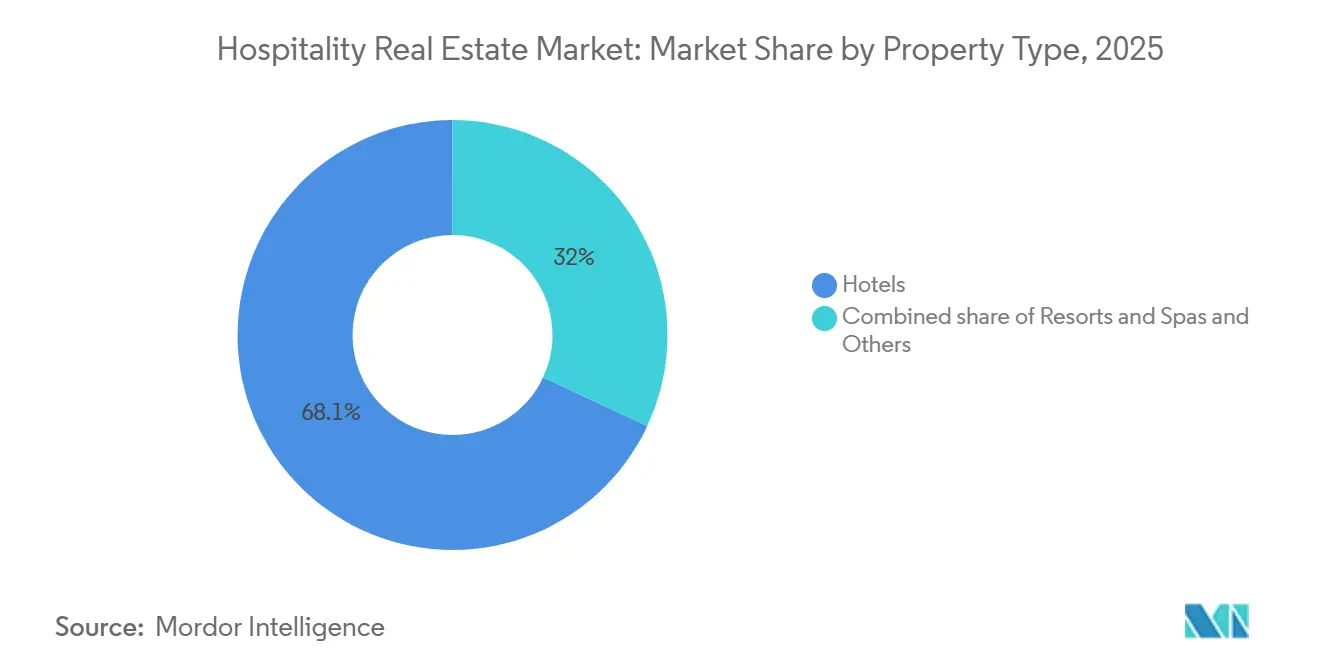

- 物件タイプ別では、ホテルが2025年のホスピタリティ不動産市場シェアの68.05%をリードし、リゾート&スパは2031年までに4.88%のCAGRで拡大すると予測されています。

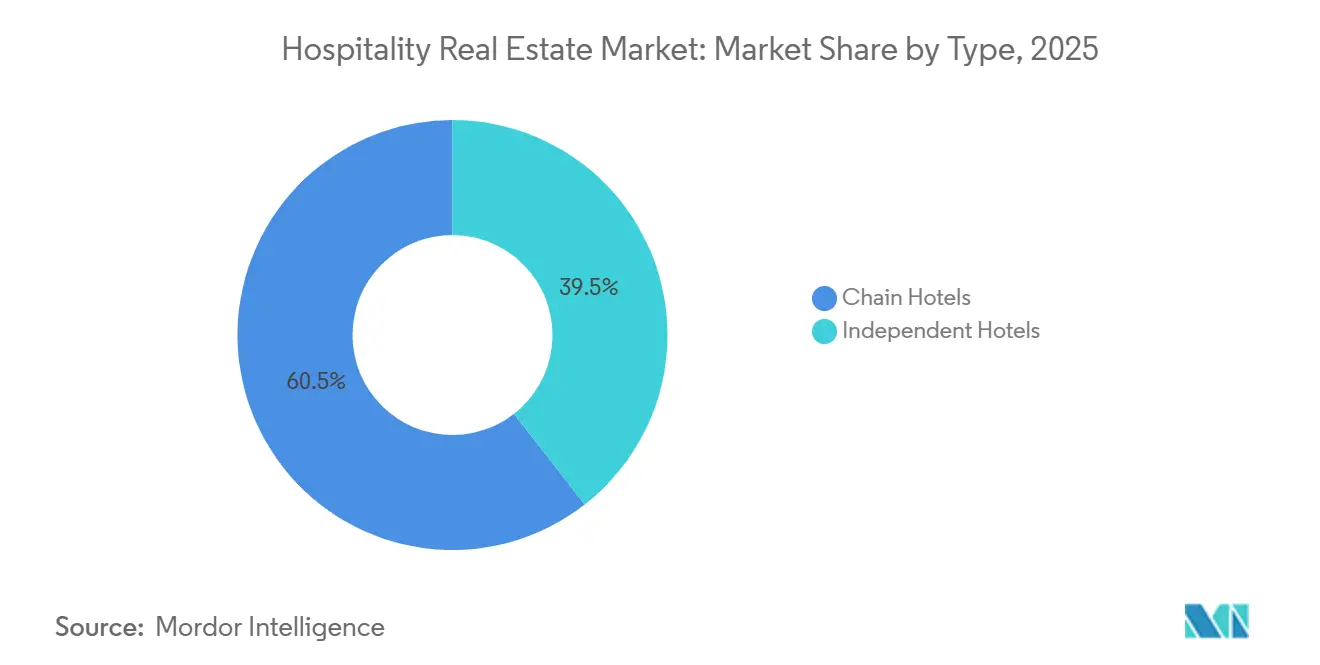

- タイプ別では、チェーンホテルが2025年のホスピタリティ不動産市場シェアの60.55%を占め、独立系ホテルは2031年までに5.14%のCAGRで成長すると予測されています。

- アセットクラス別では、ミッドスケールが2025年のホスピタリティ不動産市場シェアの41.95%を占め、ラグジュアリーは2031年までに5.29%のCAGRで拡大すると予測されています。

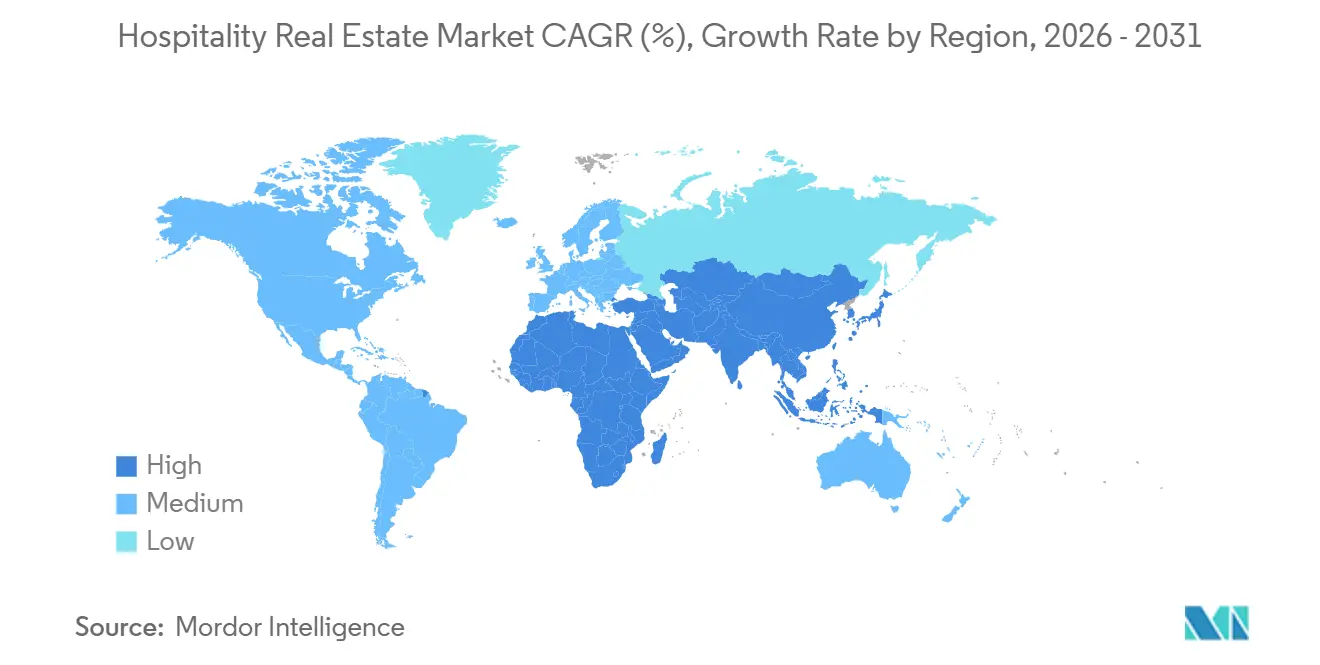

- 地域別では、アジア太平洋が2025年のホスピタリティ不動産市場シェアの38.35%をリードし、中東・アフリカは2031年までに6.06%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のホスピタリティ不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的な観光および 法人旅行の回復 | +1.2% | 世界全体、 欧州・アフリカ・アジア太平洋で最も強い | 短期 (2年以内) |

| 国境を越えた ホテル取引の成長 | +0.6% | 北米と EUが主要市場、アジア太平洋ゲートウェイへの波及 | 中期 (2~4年) |

| 都市部および レジャー市場におけるRevPARとADRの改善 | +0.8% | 世界全体、 都市市場が全国平均をやや上回る | 短期 (2年以内) |

| REITおよび 機関投資家からの投資増加 | +0.7% | 北米、 欧州、中東 | 中期 (2~4年) |

| スマートテクノロジーの 急速な統合 | +0.4% | アジア太平洋 中核部および北米 | 中期 (2~4年) |

| ホスピタリティへの 資本配分シフト | +0.5% | 世界全体、 主要市場で最も強い | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な観光および法人旅行活動の回復

国際観光需要は、2025年の堅調な基盤から2026年にかけて加速しました。2025年には世界の到着者数が15億2,000万人に達し、2024年比で4%増加、収入は1兆9,000億米ドルに上昇し、観光輸出総額は2兆2,000億米ドルに達しました。欧州は2025年に7億9,300万人の観光客を迎え、前年比4%増、2019年比6%増となりました。アフリカは8,100万人の到着者数を記録し8%増、中東は9,980万人の訪問者に迫り、パンデミック前の水準を大きく上回りました。アジア太平洋は2025年に3億3,100万人の到着者数を記録し、2024年比6%増となり、回復が発生源市場全体に広がる中、都市中心部とリゾートコリドーの稼働率と料金ポテンシャルを押し上げました。Host Hotels & Resportsが2025年後半に法人トランジェント料金の成長が客室泊数の回復を上回ったと報告したことから、法人需要がアメリカ合衆国の主要コリドーにおける価格設定を支え、2026年に向けた持続的な料金の健全性を示しました。2025年11月の世界の宿泊稼働率66%は前年同期の水準と一致し、現在の年度に向けてホスピタリティ不動産市場の安定した基盤を提供しました。

主要都市における国境を越えたホテル取引の成長

ポートフォリオの再構築は、長期マネジメント契約を維持しながら不動産資本を再循環させる戦略的取引を通じて加速しました。その例として、Hyattが2025年6月にPlaya Hotels & Resortsを買収し、メキシコ、ドミニカ共和国、ジャマイカにわたるオールインクルーシブリゾートを追加したことが挙げられます。Hyattは2025年12月に取得した不動産ポートフォリオを20億米ドルで売却し、13物件について50年間のマネジメント契約を保持することで、この動きを完全なアセットライトモデルへと転換し、手数料成長の可視性を高めました [2]Hyatt Hotels Corporation、「HyattがPlayaの所有不動産ポートフォリオのTortuga Resortsへの20億米ドルの売却を完了」、Hyattニュースルーム、newsroom.hyatt.com。上場宿泊オーナーも選択的な資産売却を実施して高成長クラスターへの資本集中を図り、Host Hotels & Resortsは2026年2月に2つのフォーシーズンズリゾートの11億米ドルの売却を発表し、ポートフォリオ最適化を推進して再投資資金を確保しました。ブランド面では、コンバージョンが取引速度と収益化までの時間を強化し、Marriottは2025年の16万3,000室のオーガニック客室契約のうち30%以上をコンバージョン契約が占め、コンバージョン開業の多くが契約から開業まで12ヶ月以内に完了したと報告しました。これらのパターンは、需要の回復力が高い市場への資本再配分とミックスの改善を示しており、より頻繁な資産取引と地域を超えたオーナー参加の拡大を通じてホスピタリティ不動産市場を支えています。

REITおよび機関投資家からの投資増加

上場REITおよび機関投資家は、手数料主導の構造、コンバージョン、ブランドの増殖を背景に、他の商業用資産タイプと比較して持続的な成長ドライバーを示しながら、宿泊施設へのエクスポージャーを拡大しました。Host Hotels & Resortsは2025年にポートフォリオへの大規模な再投資を行い、RevPARインデックスシェアを拡大し長期キャッシュフローを向上させる目標リターンを伴う複数年にわたる変革的資本プログラムを再確認しました。Hiltonは2025年末時点で129ヶ国・地域の3,703ホテルにわたる52万500室という記録的な開発パイプラインを報告し、そのほぼ半分が建設中であり、セクターの拡大余地に対する機関投資家の信頼を強化しました。Marriottは2025年に約10万室の総客室数を追加し、年末には約4,100物件・約61万室という記録的なパイプラインで締めくくり、階層や地域を超えた開発業者やフランチャイジーからの需要を実証しました。これらの投資フローと開発パイプラインは、多様化した資本源とバランスのとれたブランド戦略に導かれ、2026年のホスピタリティ不動産市場の着実な成長を示しています。

ホテル運営へのスマートテクノロジーの急速な統合

テクノロジー先進型のブランド立ち上げは、世界のオペレーターがゲスト体験と運営効率を向上させるためにデジタル機能を組み込んでいる様子を浮き彫りにしました。柔軟な客室コンセプトやデジタルファーストのサービスモデルもその一例です。Marriottはインドでシリーズ・バイ・マリオットブランドを導入し、2025年末までに37物件を展開、その後アメリカ合衆国とカナダへの展開を開始し、多様な市場にわたるテクノロジー対応フォーマットのスケーラビリティを示しました [3]Marriott International、「Marriott Internationalが2025年の卓越したグローバル成長とマイルストーン達成を発表」、Marriott International、marriott.gcs-web.com。Hiltonは2026年1月にアパートメント・コレクション・バイ・ヒルトンを発表し、ブランド基準と統合テクノロジーを備えたアパートメントスタイルの宿泊を提供するもので、2026年上半期に予約受付を開始し、グローバルパイプラインにおける長期滞在型・居住スタイルのオプションを拡充しました。これらのサービスは、ビジネス、レジャー、ファミリー旅行にわたる柔軟な滞在パターンを支援しながら、オペレーターが流通、客室清掃スケジュール、物件パフォーマンス報告のための集中システムを活用できるようにします。新築とコンバージョン対応コンセプトの組み合わせはオーナーの市場投入時間を短縮し、ホスピタリティ不動産市場全体の開業ペースを支えています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 運営コストの上昇と マージン圧迫 | -1.0% | 世界全体、 労働集約的な市場で最も深刻 | 短期 (2年以内) |

| 高い建設費と 新築の鈍化 | -0.7% | 北米、 欧州、アジア太平洋の都市中核部 | 中期 (2~4年) |

| マクロ経済リスクと 投資家信頼 | -0.6% | 世界全体、 貿易に敏感な経済に集中 | 中期 (2~4年) |

| 代替宿泊プラットフォームが 市場競争を激化させている | -0.4% | 北米、 欧州、アジア太平洋の主要都市 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ホテルの利益マージンに影響を与える運営コストの上昇

2025年の賃金・福利厚生の上昇により、多くのフルサービス資産の営業レバレッジが低下し、オペレーターが生産性向上施策とミックス規律によって対処している緩やかなマージン圧縮をもたらしました。Host Hotels & Resortsは、料金の強さとグループペーシングが2026年に向けた収益回復を支えた一方で、2025年の比較可能マージンへの逆風として労働費の増加を報告しました。オーナーとマネージャーは、ブランドシステムと集中型レベニューマネジメントを活用して料金と稼働率を最適化しながら、部門と時間帯にわたって需要曲線に合わせた人員配置に注力しました。マージンの回復力は、F&B、スパ、イベント支出を含む付帯収入の取り込みが高いセグメントへの複合的なアプローチに依存しており、バランスのとれたポートフォリオにおけるプレミアムおよびラグジュアリーフォーマットの役割を強化しています。これらの戦略はコスト圧力を軽減し、2026年のホスピタリティ不動産市場の運営基盤を維持するのに役立っています。

新規ホテル開発を制限する高い建設費

建設コストは以前のピークから緩和されましたが、新築着工を抑制するほど依然として高水準にあり、パイプラインの拡大は資本集約度が低く開業が早いコンバージョンや適応型プロジェクトに集中しています。Hiltonの2025年開発に関するコメンタリーは記録的なパイプラインを強調し、そのほぼ半分が建設中でしたが、そのミックスは需要回復とコスト規律のバランスをとったタイミングと立地への慎重なアプローチを反映していました。Marriottは2025年の契約のうちコンバージョンが相当な割合を占めることを強調し、オーナーがブランドプラットフォームを流通とロイヤルティ獲得に活用しながら、注文建築リスクと資本支出を管理している様子を示しています。慎重な貸し手の引受と選択的なオーナーの優先事項の組み合わせは、開発期間とコスト変動を削減するミッドスケール、長期滞在型、コンバージョン機会を優遇します。これらの要因は近期の新規供給を制約し、2026年を通じてホスピタリティ不動産市場における価格決定力と稼働率を支えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:ホテルが市場の3分の2を占め、リゾートが最速の拡大を実現

ホテルは2025年のホスピタリティ不動産市場規模の68.05%を占め、トランジェント、グループ、レジャー需要のバランスをとる主要・二次需要ハブにわたるブランド化された標準化資産の優位性を反映しています。リゾート&スパは2026年から2031年にかけて4.88%のCAGRで成長すると予測されており、市場全体の軌跡を上回り、ウェルネス、目的地体験、長期滞在に対する富裕層消費者の嗜好と一致しています。2025年後半には、一部のリゾート目的地がポートフォリオ結果の向上に貢献し、オペレーターは2026年に向けてより強いトランジェント需要と安定した料金の健全性を挙げました。フェアモント・ザ・レッドシー、ラッフルズ・ザ・レッドシー、SLSレッドシーを含む2026年に計画されている新規ラグジュアリーリゾートの開業は、高収益目的地のパイプラインの深さと高価値レジャー旅行者への戦略的注力を示しています。これらの要素は、効率的な都市型ホテルが稼働率の安定性を提供し、リゾートがADRプレミアムと高い付帯収入の取り込みを提供してオーナーリターンを支えるという物件タイプの二極化を強化しています。

リゾートの成長は、世界中の沿岸部や歴史的な場所にわたってライフスタイルおよびラグジュアリーのフットプリントを拡大するブランドプラットフォームに支えられた、より広範なファミリーおよびウェルネス旅行トレンドも反映しています。コンバージョンプログラムは新築に比べて納期を短縮し、オペレーターがグローバル流通に独自の資産を迅速に組み込むのを助けます。これはプレミアム価格を解放するリゾートの再ポジショニングに特に有効です。アパートメントスタイルの宿泊は「その他」カテゴリー内で勢いを増し、Hiltonが2026年1月にアパートメント・コレクション・バイ・ヒルトンを発表し、最大3,000室の追加ユニットを加え、オーナーに長期滞在とグループ需要をターゲットにする追加フォーマットを提供しました。独立系・ブティックホテルもコンバージョン対応のソフトブランドを活用して独自のアイデンティティを維持しながら、稼働率を安定させ料金ポテンシャルを向上させるロイヤルティ、流通、レベニューマネジメントシステムにアクセスしています。進化するミックスはオーナーに資産をターゲット需要セグメントに合わせ、ホスピタリティ不動産市場内で持続的なキャッシュフローを獲得する複数の経路を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:チェーンホテルが支配的地位を維持し、独立系ホテルはソフトブランド提携を通じて成長を加速

チェーンホテルは2025年のホスピタリティ不動産市場の60.55%を占め、ロイヤルティの規模、集中型システム、交渉済みの法人チャネルがサイクルを通じて一貫した稼働率と料金を支えています。ロイヤルティエコシステムがこの優位性を増幅させ、大規模プログラムが2025年に急速に会員を増やし、直接予約シェアを強化し、流通コストの削減と価格実現の強化に貢献しました。チェーンはまた、限られた資本集約度で迅速に拡大するためにコンバージョン獲得を優先し、Marriottは2025年に約400件のコンバージョン取引を報告し、16万3,000室のオーガニック客室契約の30%以上を占め、多くの開業が契約から12ヶ月以内に実現しました。Hiltonは2025年の開業においてコンバージョンが相当な割合を占めたと示し、オーナーとブランドにとってのアセットライト・手数料主導の成長モデルの魅力をさらに実証しました。ライフスタイルおよびソフトブランドプラットフォームは、チェーン系列のサービス範囲を拡大してヘリテージおよびデザイン主導の物件を含め、地域市場での独自のポジショニングを保護しながらオーナーの採用を促進しました。

独立系ホテルは2026年から2031年にかけて5.14%のCAGRで成長すると予測されており、より多くの独立系ホテルがキャラクターを犠牲にすることなく流通とロイヤルティにアクセスするためにソフトブランドコレクションに参加するにつれて、チェーンホテルの成長を上回ります。世界のオペレーターは2025年に広範な拡大を示し、ライフスタイルとプレミアムコンバージョンの両方を含む記録的なパイプラインを持ち、独自の資産に対してもチェーン系列のサポートシステムへの開発業者の関心を浮き彫りにしました。Accorの2026年開業計画はラグジュアリー、ライフスタイル、プレミアム、ミッドスケールフォーマットにわたり、ブランドファミリーが独立系物件のグローバルネットワーク参入への入口を作る方法を例示しています。Hiltonの2025年末の記録的なパイプラインと新コンセプトの継続的な展開は、地域のゲスト訴求を維持しながらコストを標準化できるブランド支援型運営への継続的な需要を反映しています。これらのダイナミクスは、稼働率と料金パフォーマンスを共に支えるスケール主導の安定性と独立系主導の差別化の間の健全なバランスをホスピタリティ不動産市場に示しています。

アセットクラス別:ミッドスケール物件が市場シェアをリードし、ラグジュアリー資産はブランデッドレジデンスと変革的資本を通じて最速の成長を実現

ミッドスケール物件は2025年に41.95%という最大のシェアを保持し、コスト効率の高い運営モデル、柔軟なサイト要件、法人トランジェントとファミリーセグメントからの持続的な需要を反映しています。Marriottは2025年にミッドスケールポートフォリオを世界で700以上の新規物件で拡大し、開発業者の経済性とゲストの価値期待に合致する新しいミッドスケールブランドの活発なパイプラインを強調しました。このティアの製品進化は長期滞在型とセレクトサービスの効率性を重視し、オーナーは様々な経済サイクルにわたって稼働率の回復力を維持し運営の複雑さを低減することを目指しています。これらの要因は、需要の深さと効率的な提供・運営を組み合わせることで、ホスピタリティ不動産市場内のミッドスケールの基盤を維持しています。

ラグジュアリーは2026年から2031年にかけて5.29%のCAGRで最も成長の速いアセットクラスになると予測されており、オペレーターがゲートウェイ都市とリゾート目的地で拡大し、富裕層消費者が体験、ウェルネス、ブランデッドレジデンシャルリビングを優先するにつれて成長します。Marriottは2025年に1万5,301室を含む記録的な114件のラグジュアリー取引に署名し、約6万室を持つ296ホテル・リゾートのラグジュアリーパイプラインを報告し、プレミアムポジショニングと手数料ポテンシャルへのオーナーの強い関心を示しました。Hiltonは2025年にラグジュアリーのフットプリントを継続的に拡大し、自然志向のラグジュアリー目的地におけるブランドプレゼンスを強化したウォルドーフ・アストリア・コスタリカ・プンタ・カシケなどの注目すべき開業を含みました。ブランデッドレジデンスは2025年に最大手オペレーターの間で契約記録を更新し、ゲストエンゲージメントを深め、コンドホテル、サービスアパートメント、ライフスタイルレジデンシャルモデルにわたってホテル運営を補完する手数料ストリームを追加しました。Host Hotels & Resortsの変革的資本プログラムは、ターゲットを絞ったリノベーションとブランドアップグレードが中低十代の安定化キャッシュリターンを実現し、追加のRevPARインデックスシェアを獲得できることをさらに実証し、サイクルを通じてラグジュアリーおよびアッパーアップスケール資産の収益を強化しています。

地域分析

アジア太平洋は2025年のホスピタリティ不動産市場の38.35%を占め、地域内外の国際旅行の着実な回復と世界的なブランドによる広範な開発パイプラインに支えられました。同地域は2025年に3億3,100万人の国際到着者数を記録し、2024年比6%増となり、北東アジアが回復をリードして2026年の都市とリゾートのパフォーマンス拡大を助けました。ブランドの勢いには、2025年と2026年のラグジュアリー参入と拡大が含まれ、主要市場における目的地の魅力とADR規律を強化しました。世界のオペレーターも2025年のアジア太平洋全体での活発な開発を強調し、高いパイプラインの可視性を維持し都市サブマーケットでのコンバージョン機会を拡大しました。これらの要素が2026年のアジア太平洋のホスピタリティ不動産市場に対する建設的な背景を支えました。

中東・アフリカは2026年から2031年にかけて6.06%のCAGRという最高の地域成長を記録すると予測されており、湾岸諸国と北アフリカにわたるメガプロジェクト、ラグジュアリーポジショニング、多様化した観光戦略を反映しています。中東は2025年に約1億人の到着者数に達し、2019年の水準を大きく上回り、紅海沿いと主要都市ゲートウェイの新規・拡張目的地の魅力を示しました。2026年のオペレーター計画には、ラッフルズ・ジェッダ、フェアモント・ザ・レッドシー、SLSレッドシーなどの多様なプレミアムおよびライフスタイルの開業が含まれ、高い注目度を持つコリドーに収容力と選択肢を追加するはずです。目的地インフラが拡大するにつれて、同地域は進化する旅行者の嗜好に合致するブランデッドコンセプト、レジデンス、統合リゾートフォーマットへの国境を越えた投資を引き続き引き付けています。これらのプロジェクトは、戦略的な観光投資が2026年の中東・アフリカのホスピタリティ不動産市場をどのように支えているかを示しています。

欧州は2025年に7億9,300万人の国際観光客を迎え、2024年比4%増、2019年比6%増となり、回復力のあるレジャーとグループ需要でヘリテージ都市ホテルと沿岸リゾート市場の両方を支えました。北米では、大手ブランドシステムがコンバージョンと新フォーマットを活用して客室数を増やしパフォーマンスを安定させ続け、Marriottは2025年に記録的なパイプラインと強力なコンバージョン契約のミックスを報告しました。Host Hotels & Resortsは2025年通年の比較可能ホテルRevPAR成長率3.8%を記録し、2026年の戦略に情報を提供する都市とリゾートクラスターにわたる混在しながらもポジティブなパフォーマンスを反映しました。Hiltonの2025年の開業には、ライフスタイルとラグジュアリー市場への地理的リーチを広げるいくつかの注目すべき追加が含まれ、回復コリドー全体での旅行者の選択肢と料金の健全性を支えました。ラテンアメリカとカリブ海では、Hyattの2025年のPlaya Hotels & Resorts買収とその後のマネジメント契約を保持しながらのセールリースバック型資産処分が、メキシコとカリブ海流域にわたるブランド主導の拡大を強化しました。

競争環境

ホスピタリティ不動産市場は世界のブランドレベルで適度に集約されており、上位ホテルグループはアセットライトモデル、多様化したブランドアーキテクチャ、手数料ストリームを深める高いコンバージョン獲得を通じて拡大しています。Marriottは2025年に約10万室の総客室数を追加し、年末にはパイプラインに約4,100物件・約61万室を持ち、パイプラインの43%が建設中であると報告しました。Hiltonは2025年末時点で129ヶ国・地域の3,703ホテルにわたる52万500室という記録的なパイプラインを報告し、年間9万7,000室の開業で6.7%の純客室数純増を達成しました。IHGはブランド追加と強力な契約活動でポートフォリオの幅を加速させ、Accorはラグジュアリー、ライフスタイル、プレミアム、ミッドスケールフォーマットにわたる幅広い2026年開業スレートを準備しました。これらの指標は、価格帯と地域を超えたグローバルプラットフォームへの一貫した開発業者の需要を示しており、主要ブランド企業の長期的な手数料成長を強化しています。

戦略的な動きは、ライフスタイルとミッドスケールのサービス拡大、コンバージョンの獲得、資産入れ替えに結びついた長期契約によるマネジメントコントロールの延長に集中しました。Marriottは2025年後半にシチズンMポートフォリオをシステムに統合し、インドで37物件のシリーズ・バイ・マリオットを立ち上げ、その後アメリカ合衆国とカナダにブランドを展開して価格帯カバレッジを拡大しました。IHGは2025年2月にルビーブランドを買収してアップスケールライフスタイル分野を拡大し、欧州でのスケール拡大と今後10年間での南北アメリカおよびアジア参入を計画しました。Hiltonは2026年1月にアパートメント・コレクション・バイ・ヒルトンを導入し、既存フラグ間のホワイトスペースをターゲットにする追加ブランドイニシアチブを概説し、新しい需要セグメントとオーナープロファイルへのリーチを可能にしました。これらの行動は総じて、対応可能市場の拡大、コンバージョンによる市場投入時間の優位性、長期収益を促進するための資産のライフサイクル管理への注力を浮き彫りにしています。

オーナー戦略はブランドイニシアチブを補完し、強い需要の可視性を持つ市場へのエクスポージャーを集中させるためのポートフォリオ売却と再投資をターゲットにしました。Host Hotels & Resortsは2026年2月に2つのフォーシーズンズリゾートから11億米ドルの売却を完了し、RevPARインデックスシェアを高めるブランドプログラムに結びついた高リターンプロジェクトへの再投資計画を概説しました。Hyattは2025年にPlaya Hotels & Resortsを買収し、その後不動産を売却しながら長期マネジメント契約を保持するという二段階の再編を実行し、買収を手数料主導のプラットフォーム拡大へと転換しました。Accorの2026年開業計画は、広範なブランドファミリーが地域とセグメントにわたってオーナーにオプショナリティを生み出す方法を示しており、スケール効率の高い運営と稼働率の回復力を支えています。これらのアプローチは、2026年の成長、リターン、ブランドエクイティを中心にオーナーとオペレーターのインセンティブを整合させることで、ホスピタリティ不動産市場を強化しています。

ホスピタリティ不動産業界のリーダー

Marriott International Inc.

Hilton Worldwide Holdings Inc.

InterContinental Hotels Group PLC

Accor S.A.

Wyndham Hotels & Resorts Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Marriott Internationalは2025年に約10万室の総客室数を追加し、年末には約4,100物件・61万室という記録的なパイプラインで締めくくり、43%が建設中でした。同社は2025年第4四半期にシチズンMを統合し、シリーズ・バイ・マリオットを北米に拡大して新しい価格帯をターゲットにしました。

- 2026年1月:Hiltonは拡大するブランドポートフォリオ内の新しい宿泊カテゴリーとして「アパートメント・コレクション・バイ・ヒルトン」を導入しました。アパートメントホスピタリティオペレーターであるPlacemakrとのパートナーシップで立ち上げ、2026年までにHiltonチャネルを通じて予約可能な、柔軟な短期・長期滞在オプションを備えた完全家具付きアパートメントを提供します。

- 2025年12月:HyattはPlaya Hotels & Resortsから取得した不動産ポートフォリオをTortuga Resortsに約20億米ドルで売却し、14物件のうち13物件について50年間のマネジメント契約を保持しました。この取引により、以前の買収が完全なアセットライト構成に転換され、手数料ベースの収益の可視性が向上しました。Hyattは運営基準が達成された場合に追加で1億4,300万米ドルのアーンアウトを受け取る可能性があり、Tortugaの2億米ドルの優先株式を保持しました。この再ポジショニングはオールインクルーシブとリゾートセグメントでのリーダーシップ拡大というHyattの戦略と一致しています。

- 2025年2月:IHGはルビーブランドおよび関連知的財産を1億1,600万米ドルで買収し、成長に連動した条件付き支払いを伴い、20ホテルと欧州主要都市のパイプラインを追加し、南北アメリカとアジアへの拡大への入口を作りました。IHGはルビーをアップスケールの上位端とアッパーアップスケールの下位端に位置付け、都市中心部のライフスタイル需要に対応しました。この動きはマイクロアーバンサイトに適応可能なコスト効率の高いコンセプトでIHGのポートフォリオを補完します。またIHGのライフスタイル主導セグメントでのプレゼンス強化という広範な計画を支えています。

世界のホスピタリティ不動産市場レポートの範囲

ホスピタリティ不動産とは、ホテル、リゾート、モーテル、サービスアパートメント、専門施設を含む短期宿泊とレジャーのために設計された収益を生み出す物件を指します。これらの物件は客室予約、飲食サービス、追加アメニティを通じて収益を生み出します。

ホスピタリティ不動産市場レポートは、物件タイプ(ホテル、リゾート&スパ、その他)、タイプ(チェーンホテル、独立系ホテル)、アセットクラス(手頃な価格・バジェット、ミッドスケール、ラグジュアリー)、地域(北米、南米、欧州、中東・アフリカ、アジア太平洋)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ホテル |

| リゾート&スパ |

| その他(サービスアパートメント、ブティックイン等) |

| チェーンホテル |

| 独立系ホテル |

| 手頃な価格・バジェット |

| ミッドスケール |

| ラグジュアリー |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| 南米その他 | |

| 欧州 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 中東・アフリカその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 |

| 物件タイプ別 | ホテル | |

| リゾート&スパ | ||

| その他(サービスアパートメント、ブティックイン等) | ||

| タイプ別 | チェーンホテル | |

| 独立系ホテル | ||

| アセットクラス別 | 手頃な価格・バジェット | |

| ミッドスケール | ||

| ラグジュアリー | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

レポートで回答される主要な質問

2026年および2031年のホスピタリティ不動産の見通しの規模は?

世界の価値は2026年に5兆1,200億米ドルであり、2031年までに6兆2,700億米ドルに達すると予測されており、4.18%のCAGRを反映しています。

チェーンホテルと独立系ホテルはホスピタリティ不動産においてどのように位置付けられていますか?

チェーンホテルは2025年に60.55%のシェアを保持し、独立系ホテルは2031年までに5.14%のCAGRで成長すると予測されています。

2026年のホスピタリティ不動産を支える需要シグナルは何ですか?

国際観光客到着数は2025年に15億2,000万人に達し、国際観光収入は1兆9,000億米ドルに上り、2026年の開始にあたってキャッシュフローを強化し投資意欲を強化しました。

2026年にホテル不動産オーナーが注視すべき逆風は何ですか?

労働費と運営費の上昇が2025年の主要オーナーのマージンに重くのしかかり、高い開発コストが新築供給を抑制し、オーナーをコンバージョンとターゲットを絞った再投資へと誘導しています。

テクノロジーは2026年のホスピタリティ不動産の成長とゲスト体験をどのように再形成していますか?

Marriottは2026年にシリーズ・バイ・マリオットをインドからアメリカ合衆国とカナダに拡大し、Hiltonはデジタルファーストの運営を通じた長期滞在需要に対応するためアパートメント・コレクション・バイ・ヒルトンを導入し、2026年上半期に予約受付を開始しました。

ホスピタリティ不動産内で資本はどこに流れており、なぜ今なのですか?

投資家はアセットライト・手数料主導の成長とコンバージョンを優先しており、Hiltonは2025年末に52万500室という記録的なパイプラインで締めくくり、Marriottは2025年の契約の30%以上がコンバージョンであり多くが12ヶ月以内に開業したと報告し、収益化までの時間を改善しています。

最終更新日: