非PVC点滴バッグ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

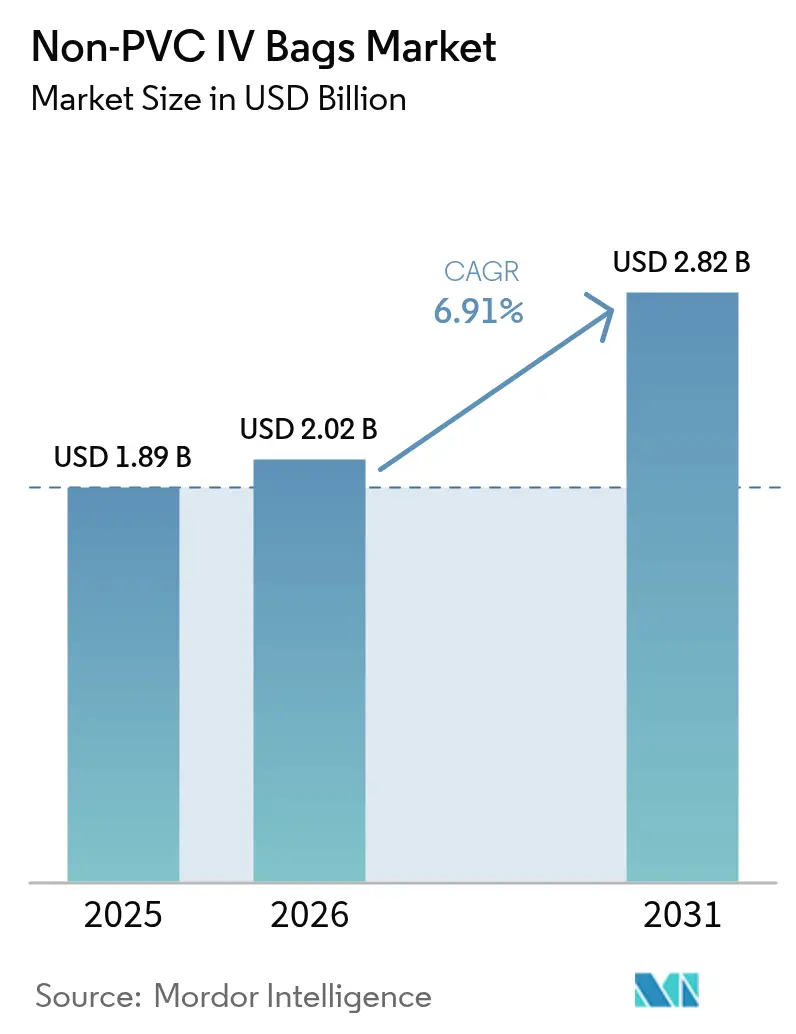

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 2.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

非PVC点滴バッグ市場分析(Mordor Intelligence)

非PVC点滴バッグの市場規模は、2025年の18億9,000万米ドルから2026年には20億2,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR6.91%で推移して2031年までに28億2,000万米ドルに達すると予測されています。臨床現場からジエチルヘキシルフタレート(DEHP)を除去するための規制上の圧力、病院の脱炭素化目標、および複雑な生物学的製剤輸液の安定したパイプラインが、北米・欧州・アジア太平洋の一部経済圏における調達戦略を再形成しています。エチレン酢酸ビニル(EVA)は数量面でのリードを維持していますが、ポリプロピレンの急速な普及は、コスト重視のバイヤーがより低価格でリサイクル可能な樹脂へ移行しつつあることを示しています。また、よりスマートな薬物デリバリーフォーマットによる成長も支えられており、RFIDを搭載したラベルがスマートポンプと連携して投薬ミスを抑制するケースが増加しています。さらに、石油化学分野のサプライチェーンの混乱がメーカーをバイオマス由来EVAへと向かわせており、このEVAは性能を維持しながらライフサイクル全体の排出量を低減させることが期待されています。

レポートの主要なポイント

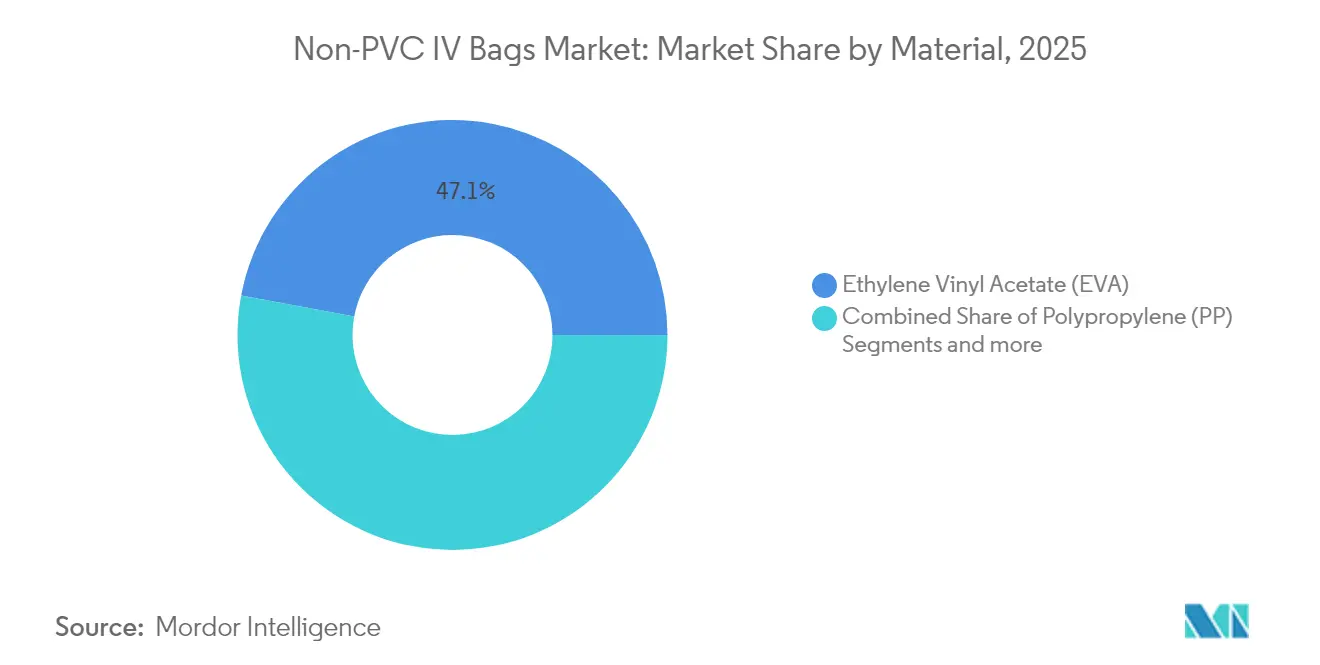

- - 素材別では、EVAが2025年の非PVC点滴バッグ市場シェアの47.05%を占めました。

- - 製品タイプ別では、シングルチャンバー形式が2025年の非PVC点滴バッグ市場規模の65.10%を占め、マルチチャンバーソリューションは2031年までCAGR7.45%で拡大しています。

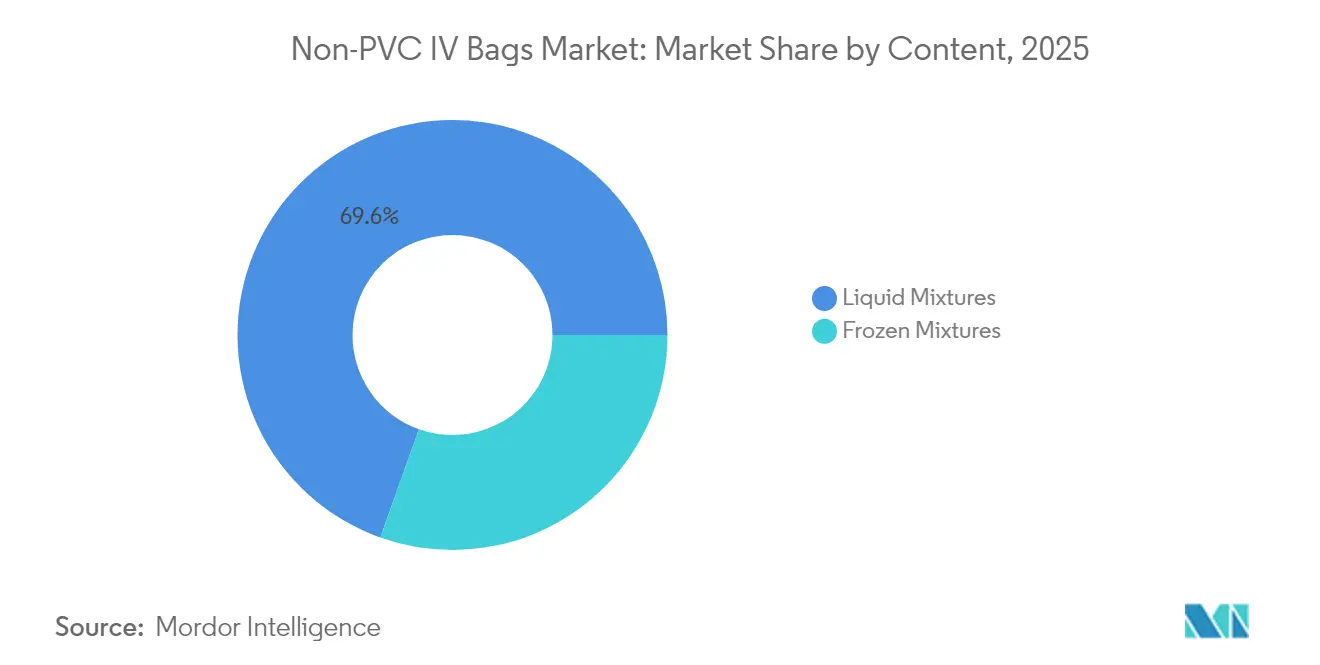

- - 内容物別では、液体混合物が2025年の非PVC点滴バッグ市場規模の69.55%のシェアを占めました。

- - エンドユーザー別では、病院が2025年の売上の70.85%を占め、外来手術センターは2031年までCAGR7.54%で拡大しています。

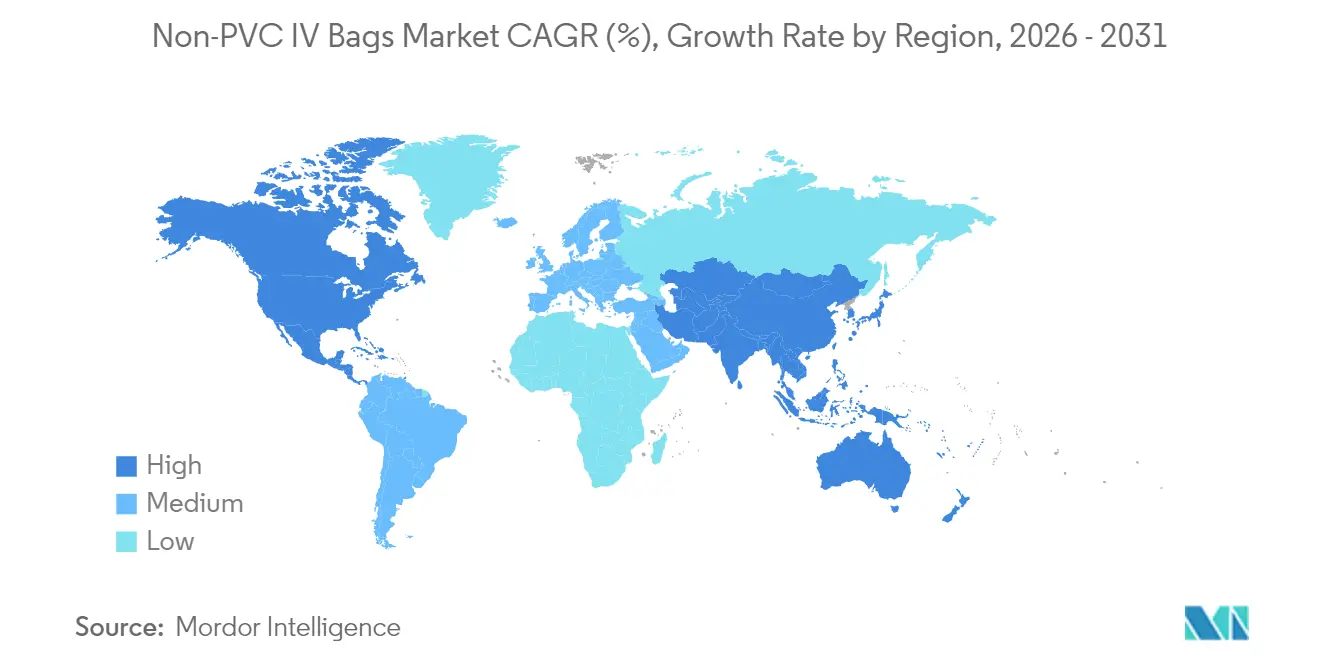

- - 地域別では、北米が2025年の売上の40.85%を占め、アジア太平洋は2031年までCAGR7.60%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

非PVC点滴バッグ市場のグローバルトレンドおよびインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 成熟市場におけるPVC受容性の低下 | +1.8% | 北米および欧州 | 中期(2〜4年) |

| 生物学的製剤および腫瘍科輸液の急速な成長 | +1.5% | グローバル(先進市場に集中) | 長期(4年以上) |

| 在宅・外来ケア輸液の台頭 | +1.2% | 北米および欧州(アジア太平洋へ拡大中) | 中期(2〜4年) |

| 欧州連合REACH規制および米国プロポジション65によるDEHP禁止の強化 | +1.0% | 北米および欧州 | 短期(2年以内) |

| RFID搭載および電子ラベル技術革新 | +0.8% | グローバル(先進市場主導) | 長期(4年以上) |

| 病院の脱炭素化調達目標 | +0.6% | グローバル(欧州および北米で最も強力) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

成熟市場におけるPVC受容性の低下

大規模な学術病院の調達チームは、フタレート毒性に関するエビデンスが臨床ネットワーク全体に広まるにつれて、PVC製品の廃止を積極的に進めています。クリーブランドクリニックが2025年までに2つの高需要供給カテゴリーからPVCおよびDEHPを除去するという公約は、米国の医療システムにおける持続可能性ベンチマークの指標となっています。[1]クリーブランドクリニック、「PVCおよびDEHP除去イニシアチブ」、clevelandclinic.org。米国食品医薬品局(FDA)による新生児および小児科設定でのDEHP曝露を最小化するための勧告は、非PVC代替品を重症ケアにおいて任意から必須へと引き上げました。購買コンソーシアムは現在、単価だけでなくライフサイクルリスク指標に照らして入札を評価しており、ベンダーに対して大規模に適合したソリューションを提供するよう促しています。[2]プラクティス・グリーンヘルス、「新生児ケアにおける安全な素材」、practicegreenhealth.org。欧州連合では、PVC添加剤を対象としたREACH規制制限ロードマップにより、メーカーは生産ラインの改修に向けた規制上の確実性を得ています。同業機関が進捗報告書を公表するにつれ、ネットワーク効果によって北米および西欧全体でDEHPフリーの点滴調達が急速に標準化されています。

生物学的製剤および腫瘍科輸液の急速な成長

腫瘍科パイプラインは、可塑剤を溶出させず生物学的製剤の効力を損なわないバッグへの需要を押し上げています。各種情報源によれば、今後5年間で100以上の新たながん治療薬が登場すると予測されており、その多くは薬物安定性を維持するために非PVC容器を必要とします。抗体薬物複合体(ADC)だけでも2024年に149億米ドルの売上を上げており、40%の複合成長率を記録しています。こうした高付加価値治療薬は、価格よりも安全性と適合性が優先されるため、コスト意識の高い医療機関においても非PVC形式が選好されます。放射性リガンドや個別化治療薬には優れた化学的不活性を持つ容器が必要であり、EVAおよび新興のコポリエステルがこの要件を満たします。専用の腫瘍科輸液スイートへの投資により、病院はプレミアムなDEHPフリーバッグのストックを継続的に維持する一方、在宅化学療法サービスも同一の仕様を活用して入院病棟を超えた治療の提供を拡大しています。

在宅・外来ケア輸液の台頭

外来手術センター(ASC)は2022年に330万人のメディケア受給者を治療し、連邦支出61億米ドルを吸収することで、低コストの外来ケアへのシフトを実証しました。[3]メディケア支払諮問委員会、「外来手術センターサービス支払制度」、medpac.gov。保管期間の延長と患者による自己投与は、無菌性とバリア要件を高め、調達チームは非PVC容器の標準化を進めています。投与量エラー低減ポンプとの相互運用性が、電子カルテに調製データを直接送信するRFIDタグ付きバッグの採用を加速させ、誤薬および過剰投与事案を軽減しています。在宅輸液プロバイダーはますます入札書類にDEHPフリー仕様を盛り込み、長期にわたり脆弱な患者を保護しています。2027年までのグローバル輸液療法への総支出は1,420億米ドルに達すると予測されており、その大部分が代替施設の現場に振り向けられ、非PVC点滴バッグ市場の平均以上の成長を持続させることになります。

欧州連合REACH規制および米国プロポジション65によるDEHP禁止の強化

収斂する規制が地域別PVC製品ラインの実行可能性を排除しつつあります。欧州委員会規則(EU)2023/2482は、2029年1月までに許可を取得しない限り、2030年7月以降の医療機器におけるDEHPの使用を禁止しています。カリフォルニア州では、AB 2300により、メーカーは2025年7月までに顧客にDEHPフリーソリューションを説明し、2028年1月までにコンプライアンス状況を更新することが義務付けられており、事実上研究開発のタイムラインを加速させています。欧州化学物質庁(ECHA)の認可リスト拡大提案は、11種類の追加代替フタレートを対象に含む可能性があり、メーカーをフタレートフリー樹脂へと誘導しています。主要市場が一致した方向を向く中、グローバルサプライヤーは一つの道しかありません。非PVC生産を拡大するか、高付加価値地域から撤退するかです。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| PVC同等品に対する15〜20%の価格プレミアム | -1.4% | グローバル(価格感応度の高い市場で最も顕著) | 短期(2年以内) |

| EVA樹脂輸入へのサプライチェーン依存 | -0.9% | グローバル(石油化学能力のない地域に集中) | 中期(2〜4年) |

| 低所得国における資格認定の慣性 | -0.7% | 低・中所得国 | 長期(4年以上) |

| 廃棄物ライフサイクル末期のリサイクルボトルネック | -0.5% | グローバル(廃棄物管理が進んだ地域で最も深刻) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PVC同等品に対する15〜20%の価格プレミアム

法令がDEHP除去を義務付けている場合でも、調達マネージャーは単価の上昇と横ばいの運営予算との折り合いをつけなければなりません。PVCは数十年にわたるプロセス最適化によって規模の効率性を実現していますが、対照的に非PVCバッグラインはまだロットサイズが小さく、樹脂コストも高いままです。病院が数百万単位を購入する0.9%食塩水などの大容量コモディティは、絶対的なコスト差を拡大させます。一部のシステムでは、最終規制の期限が低コストのPVCオプションを完全に排除するまで転換を先送りしています。有望なことに、Dow-Mitsui Polychemicalsは2024年にバイオマス由来EVAを投入し、バイオ原料の供給量が増加するにつれて最終的なコスト同等性への道筋を示しました。環境・健康・廃棄コストが価値基準型入札の明細費用になるにつれて、見かけ上のプレミアムは縮小しますが、低リソース環境においては価格が短期的なハードルであり続けます。

EVA樹脂輸入へのサプライチェーン依存

北米および東北アジア以外で操業するメーカーは輸入EVAに依存しており、為替リスクおよび輸送の混乱にさらされています。近年のハリケーンに関連したエチレン供給停止の際の業界の経験は、重症ケア製品の単一調達先供給の脆弱性を浮き彫りにしました。原油価格の変動はほぼ直接的にEVA契約に転嫁され、病院との複数年価格合意を不安定化させます。各国政府は現地化インセンティブを医療入札と組み合わせ始めていますが、樹脂プラントの完全整備には数十億ドルの投資と数年にわたる許可取得が必要です。バイオエチレンや化学リサイクルポリエチレンなどの代替原料は、規制当局の承認が取得されればサプライヤーの裾野を広げる可能性がありますが、これらは依然として中期的な見通しにとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:コスト主導のポリプロピレンによるEVAリーダーシップへの挑戦

EVAは2025年に非PVC点滴バッグ市場シェアの47.05%を維持し、DEHPを排除しながら従来のPVCの性能を再現する柔軟性と光学的透明性から恩恵を受けています。それにもかかわらず、ポリプロピレンのサブセグメントは樹脂価格の低さ、優れたリサイクル性、およびより簡便な滅菌プロトコルに支えられて2031年までCAGR7.32%で拡大しています。非PVC点滴バッグ市場では、機械的特性を維持しながらゲートまでの排出量を最大75%削減するバイオ由来EVAグレードの革新が進んでいます。新興アジアのコスト制約の大きい公立病院では、プレミアム腫瘍科センターでEVAが支配的であっても、ポリプロピレンの価格優位性が入札を獲得しています。規制上の申請書類は、両方の樹脂がUSP <661.1> の抽出物限度値を満たすことを示しており、調達チームは柔軟性とコストのトレードオフを判断する必要があります。予測期間を通じて、コポリエステルエーテル(COPE)メーカーが量産価格を解放しない限り、このセグメントは二強対決に収束する可能性があります。

EVAサプライヤーは、低温耐クラック性と長い滅菌許容期間を強調することでポリプロピレンの勢いに対抗しています。多国籍樹脂メーカーはまた、使用済みバッグを回収・再処理するクローズドループ回収プログラムへの投資を進めており、病院の持続可能性担当者にとって魅力的な循環型のストーリーを構築しています。拡大生産者責任費用を課す政府が存在する場合、こうしたプログラムがEVAの価格プレミアムを相殺し、非PVC点滴バッグ市場における同樹脂の支配的地位を延伸する可能性があります。

注記: 全セグメントの個別セグメントシェアはレポート購入時にご確認いただけます

製品別:マルチチャンバーシステムが臨床的支持を獲得

シングルチャンバーバッグは、水分補給・抗生物質・鎮痛剤への幅広い用途を背景に、2025年の非PVC点滴バッグ市場規模の65.10%を占めました。それでも、マルチチャンバーバリアントは経静脈栄養プロトコルが高度化するにつれて、2031年までCAGR7.45%を記録すると予測されています。臨床研究は、プレフィールド型トリプルチャンバー栄養バッグが調製ミスの減少とカロリー精度の向上をもたらすことを示しています。24時間薬局サービスを持たない病院では、最長24ヶ月の常温保存期間が廃棄量の削減に貢献しています。B. Braunの二室構造薬物デリバリーシステム「DUPLEX」は2025年4月に米国FDAの認可を取得し、投薬ミスを54%削減することを実証しており、採用を促進する安全性プレミアムを示しています。

それにもかかわらず、ECRIに掲載された医療従事者調査によると、臨床医の3分の1がマルチチャンバー経静脈栄養の使用中に少なくとも1件のミスを経験しており、強固な現場教育の必要性が浮き彫りとなっています。メーカーはユーザビリティ上の課題に対処するため、色分けされた活性化ポートと可聴式スナップインジケーターを導入しています。病院薬局の予算が厳しくなる中、すぐに使用できるバッグによる人件費削減を示すコスト計算が商業的根拠を強化し、非PVC点滴バッグ市場内における二桁の普及率向上を支えています。

内容物別:冷凍混合物がニッチ用途を超えて拡大

液体製剤は、確立された慣行、常温流通チェーン、および迅速な調製サイクルに支えられ、2025年の売上の69.55%を占めました。かつて限られた腫瘍科製剤に限定されていた冷凍混合物は、コールドチェーン物流の成熟に伴いCAGR7.58%で拡大しています。これらの製品は、6ヶ月の保管サイクルにわたってモノクローナル抗体および高付加価値化学療法薬の効力を保護し、地域薬物リポジトリを運営する三次病院にとって魅力的です。非PVCラミネートフィルムに組み込まれた温度追跡ラベルがクラウドダッシュボードにデータを送信し、薬剤師が適正流通基準(GDP)を維持して高コストの廃棄を回避するのに役立っています。

受動式相変化パネルを備えた冷蔵輸送コンテナは現在、ドライアイスなしで大陸横断輸送を可能にし、輸送排出量を削減しています。バイヤーはフリーザーの設備投資費用を償却する必要がありますが、薬品廃棄の削減と緊急備蓄のメリットが多くの場合で投資を相殺します。常温での高温が薬物安定性に課題をもたらす低緯度地域では、冷凍バッグの採用がグローバル平均を上回るペースで進み、非PVC点滴バッグ市場内でのシェアを押し上げることが期待されます。

注記: 全セグメントの個別セグメントシェアはレポート購入時にご確認いただけます

エンドユーザー別:外来手術センターの拡大が対象量を拡大

病院は、24時間体制の重症ケア需要と高い在庫回転率を背景に、2025年の消費量の70.85%を占めました。それでも、外来手術センターはコンパクトなスマートポンプとシームレスに統合できる軽量・耐穿刺性の非PVC点滴バッグを重視しており、2031年までCAGR7.54%を示すと予測されています。これは支払者が日帰り手術を低コストの外来施設に移行させるインセンティブを反映しています。メディケアの外来関節置換術への拡大バンドル支払いは、エラーのない輸液療法を最重要視し、DEHPフリー機器に競争上の優位をもたらしています。

リウマチ科、消化器科、免疫科を専門とする専門クリニックは、病院外で生物学的製剤を投与するための輸液スイートを展開する新興のユーザー層を形成しています。在宅医療機関は最も小さいながらも最も急速に成長しているセグメントを構成しており、RFIDタグ付きの安定性認証済みバッグを患者に直接配送する宅配ネットワークによって実現されています。エンドツーエンドのコールドチェーンフルフィルメントおよびオンサイト廃棄物回収を提供するベンダーは、初期購入価格よりも総医療費用対効果を評価する報酬モデルの普及を背景に差別化を図っています。

地域分析

北米は2025年のグローバル売上の40.85%をリードしました。これはDEHP規制の早期施行と病院の持続可能性方針が適合製品への確かな需要を生み出したためです。高度な新生児集中治療室での広範な普及がベースライン量を支えており、カリフォルニア州の有害物質フリー医療機器法などの州レベルの立法が、薬局のPVC製品を段階的に除外しています。今後の成長は、予算感応度が依然として高い中小のコミュニティ病院や退役軍人局施設への浸透にかかっています。

欧州は成熟しているものの着実に拡大する市場として続いています。欧州連合の2030年7月という遅延した期限は機関に十分な移行時間を与え、PVC在庫の秩序ある廃止を可能にしています。調達フレームワークは臨床性能と並んでカーボンフットプリントの開示をますます評価するようになっており、英国でBaxterが主導するクローズドループリサイクルパイロットを後押ししています。南欧では各国の償還制度の違いが急速な普及を制約していますが、北欧およびドイツの病院は欧州の共同購買機構全体に波及する積極的なプラスチック削減目標を設定し続けています。

アジア太平洋は2031年までCAGR7.60%を記録し、最も成長の速い地域となっています。中国・インド・東南アジアを中心に人口加重ベースで医療キャパシティが拡大し、輸液用ディスポーザブルへのベースライン需要が拡大しています。各国政府は国内のクリーンルーム製造施設へのインセンティブを発表しており、グローバル樹脂サプライヤーと現地の受託製造業者との合弁事業を呼び込んでいます。一方で、断片化した規制監督は国別の登録を必要とし、海外ブランドの承認タイムラインを延長しています。技術移転および現地コンテンツ調達に長けた企業は市場平均を上回る利益を獲得する立場にあり、同地域全体で非PVC点滴バッグ市場のより幅広い採用を加速させることになります。

競争環境

非PVC点滴バッグ市場は中程度の集中度を示しており、高容量医療グレードフィルム押出、ガンマ線滅菌、マルチチャンバー溶着を大規模に実施できるグローバルプレーヤーは15社未満です。参入障壁にはISO 13485認証、生体適合性の検証、設備集約型クリーンルーム施設が含まれます。主要企業は、抽出物を削減する過酸化物フリー架橋などの漸進的な素材革新と、EVAの持続するプレミアムを切り崩すコスト削減プログラムを組み合わせることを重視しています。

持続可能性の実績は急速に差別化要因として浮上しています。Baxterはノースウェスタン記念病院で回収スキームを試験的に実施し、6トンの点滴バッグ廃棄物を埋め立てから転換することで、循環型イニシアチブが顧客ロイヤルティを強化できることを示しました。特許出願はスマートラベル統合とモジュール式ポートシステムへと傾いており、最近の米国特許の一件は無菌性を損なうことなく保存期間を延長するプランジャーシール型添加ポートをカバーしています。これらのイノベーションはユーザビリティと安全性に直接訴えかけており、償還に紐付いた病院のメトリクスと一致しています。

M&A(合併・買収)は引き続き分野を再形成しています。NordsonによるAtrionへの4億6,000万米ドルの買収(2024年5月)により、FDA登録の工場3施設と特化した流体デリバリーポートフォリオが確保され、非PVCバッグ生産における能力のギャップが埋められました。地域のプレーヤーも台頭しており、東南アジアの複数の企業が現地の組立業者にEVAフィルムを供給し、輸入依存を低減して中間層セグメントでの価格競争を生み出しています。全体として、サプライチェーンのレジリエンス、規制への適応力、およびESGパフォーマンスが、破壊的技術単独よりもシェア変動を左右する可能性が高いと考えられます。

非PVC点滴バッグ業界リーダー

B. Braun Medical Inc

Baxter

JW Life Science

RENOLIT SE

Fresenius Kabi

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:B. Braun Medicalは、DEHPフリー・PVCフリーのDUPLEX二室構造システムにおけるピペラシリン・タゾバクタムのFDA認可を取得し、投薬ミスを54%削減したことを報告しました。

- 2024年9月:Avient Corporationは医療用熱可塑性ポリウレタン(TPU)生産を拡大し、国際医療規格に準拠した点滴用途向けNEUSoftグレードを発表しました。

- 2024年9月:Dow-Mitsui Polychemicalsは、石油由来同等品と同一の機械的特性を持つバイオマス由来EVAおよび低密度ポリエチレン(LDPE)樹脂の商業販売を開始しました。

- 2024年5月:Nordson Corporationは4億6,000万米ドルによるAtrion Corporationの買収を完了し、医療グレードの流体デリバリー技術と米国FDA登録工場3施設を追加しました。

グローバル非PVC点滴バッグ市場レポートのスコープ

レポートのスコープによれば、非PVC点滴バッグとは非塩化ポリビニルフィルムで製造された点滴用バッグです。これらのバッグは、低汚染性、安全性、適合性、軽量性、利便性、および低汚染リスクなど複数の利点を持ち、腫瘍科治療への大きな需要を生み出しています。非PVC点滴バッグ市場は、素材別(エチレン酢酸ビニル、コポリエステルエーテル、ポリプロピレン、その他)、製品別(マルチチャンバー、シングルチャンバー)、内容物別(液体混合物および冷凍混合物)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、グローバル主要地域の17ヶ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(単位:百万米ドル)を提供します。

| エチレン酢酸ビニル(EVA) |

| ポリプロピレン(PP) |

| コポリエステルエーテル(COPE) |

| その他 |

| シングルチャンバーバッグ |

| マルチチャンバーバッグ |

| 液体混合物 |

| 冷凍混合物 |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 素材別 | エチレン酢酸ビニル(EVA) | |

| ポリプロピレン(PP) | ||

| コポリエステルエーテル(COPE) | ||

| その他 | ||

| 製品別 | シングルチャンバーバッグ | |

| マルチチャンバーバッグ | ||

| 内容物別 | 液体混合物 | |

| 冷凍混合物 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

非PVC点滴バッグ市場の2026年の市場価値はいくらですか?

市場は2026年に20億2,000万米ドルと評価されています。

非PVC点滴バッグ市場はどのくらいの速度で成長すると予測されていますか?

CAGR6.91%で拡大し、2031年までに28億2,000万米ドルに達すると予測されています。

DEHPフリー点滴容器の販売を現在リードしている素材はどれですか?

EVAがシェア47.05%を保持していますが、ポリプロピレンが最も急速に成長している代替品です。

マルチチャンバーバッグはなぜ注目を集めているのですか?

経静脈栄養デリバリーを簡素化し、FDA認可システムで54%のミス削減を実証しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は急速な医療インフラ拡大を背景に、2031年までCAGR7.60%を記録すると予測されています。

新興市場での広範な普及に対する主な抑制要因は何ですか?

償還予算が限られている場合、PVCに対する15〜20%の価格プレミアムが依然として障壁となっています。

最終更新日: