細胞培養培地バッグ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.71 十億米ドル |

| 市場規模 (2031) | 2.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞培養培地バッグ市場分析

2026年の細胞培養培地バッグ市場規模は17億1,000万米ドルと推定され、2025年の15億8,000万米ドルから成長し、2031年には25億1,000万米ドルに達する見通しで、2026〜2031年にかけて8.05%のCAGRで拡大します。堅調な需要は、シングルユースバイオプロセシングの採用加速、モノクローナル抗体(mAB)パイプラインの拡大、ワクチンCDMOによる設備投資の再活性化と密接に結びついています。汚染防止オペレーション、短縮された切り替え時間、サステナビリティ面での優位性への関心の高まりが、シングルユース培地バッグをステンレス鋼容器に代わる選択肢として位置づけています。浸出リスクを低減するフッ素ポリマーの革新と、主要サプライヤーによる垂直統合の動きが追加的な成長モメンタムを生み出しています。一方で、高品質ポリマーのサプライチェーンの脆弱性と、抽出物に関するより厳格な規制監督が相反する圧力として存在しています。

主要レポートのポイント

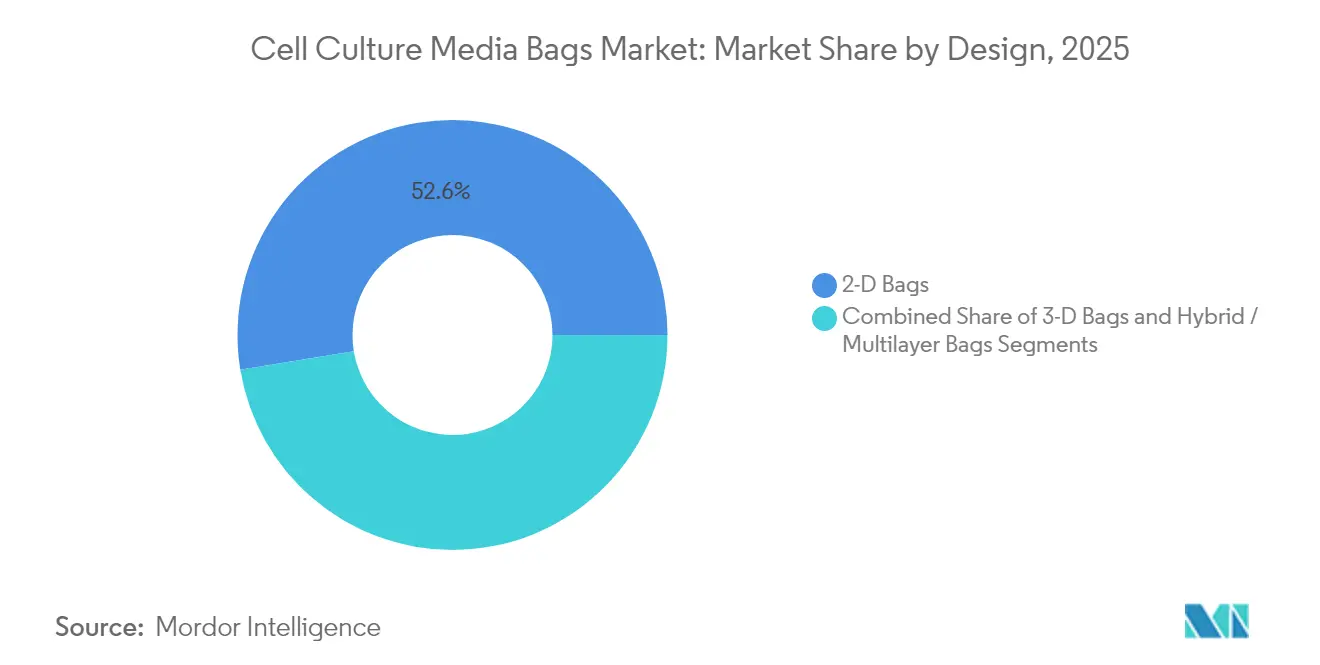

- 設計別では、2Dバッグが2025年の細胞培養培地バッグ市場シェアの52.58%をリードし、3Dバッグは2031年に向けて10.05%のCAGRで拡大する見込みです。

- 材料別では、EVAが2025年に35.06%の収益シェアを獲得し、PVDFなどのフッ素化ポリマーは2031年まで10.41%のCAGRで成長する見通しです。

- 容量別では、50〜500Lセグメントが2025年の細胞培養培地バッグ市場規模の39.05%を占め、500L超の容量は11.02%のCAGRで増加する見込みです。

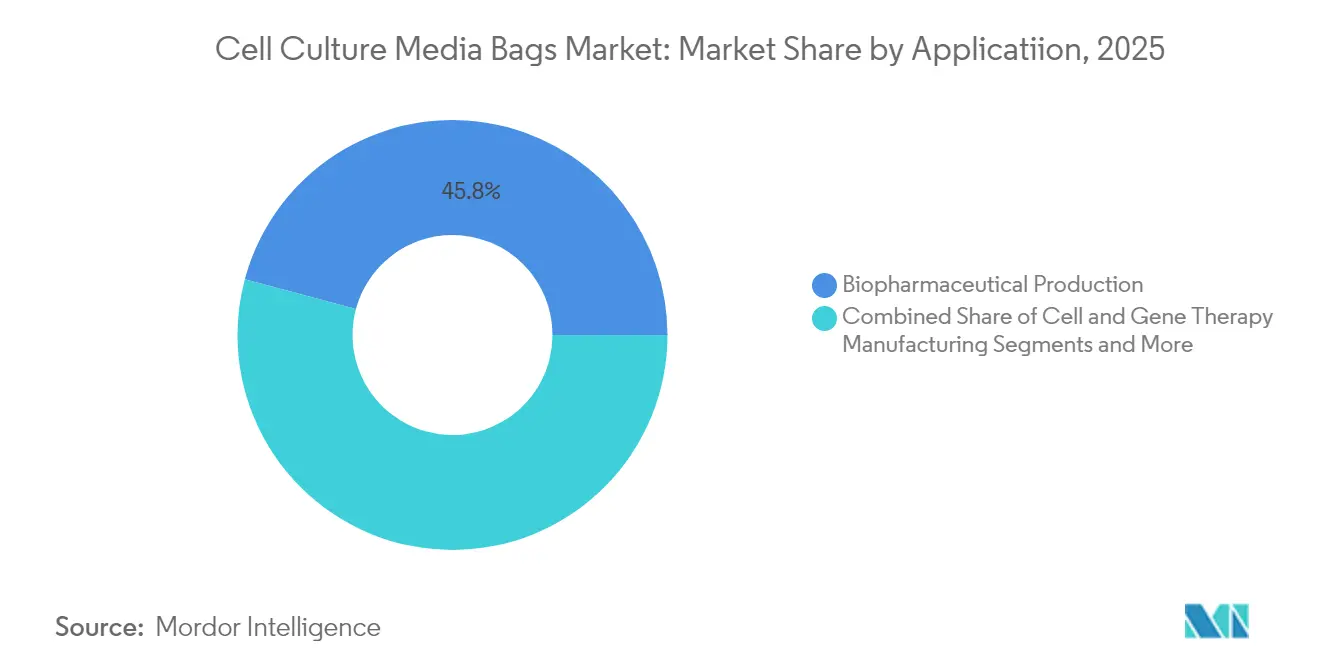

- 用途別では、バイオ医薬品製造が2025年の細胞培養培地バッグ市場規模の45.83%のシェアを保持し、細胞・遺伝子治療製造は11.98%のCAGRで拡大しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に54.02%のシェアを占め、CDMO/CROが9.76%のCAGRで最も速い成長を示しています。

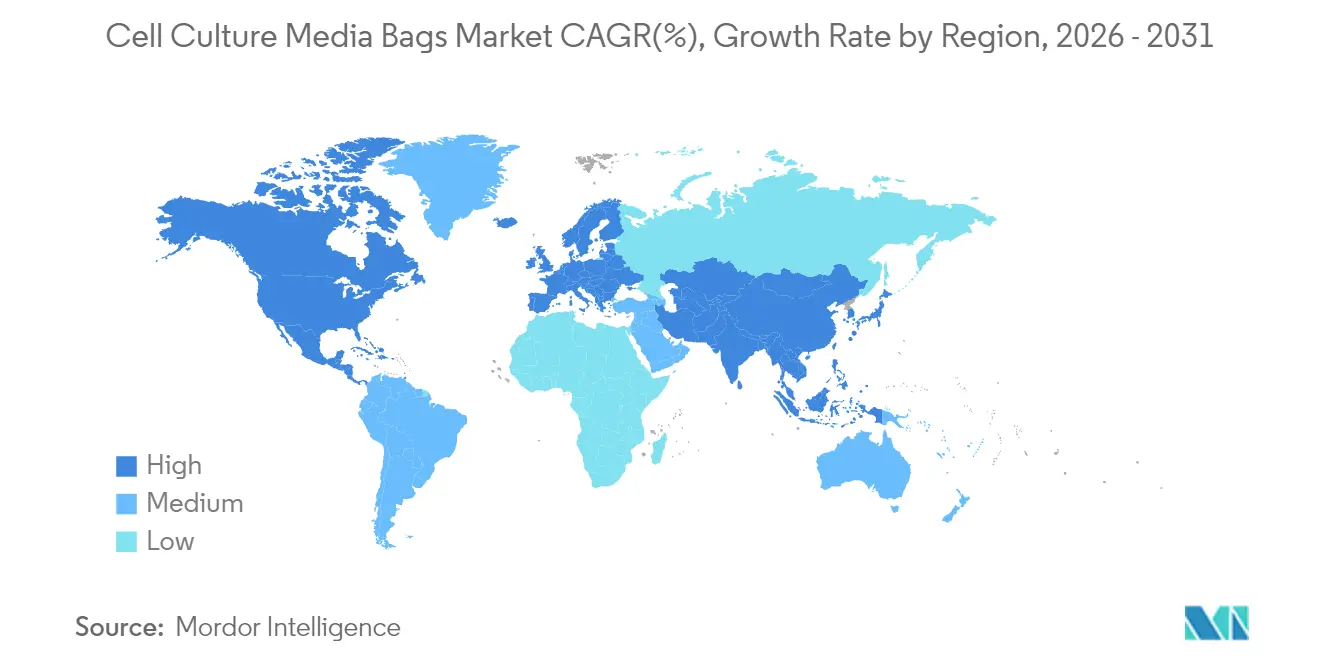

- 地域別では、北米が2025年収益の38.62%を占め、アジア太平洋地域が2031年に向けて11.36%のCAGRで最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の細胞培養培地バッグ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品およびmAB製造パイプラインの拡大 | +1.8% | 北米およびEUに集中した世界規模 | 中期(2〜4年) |

| シングルユースバイオプロセシングシステムの急速な普及 | +2.1% | 北米主導、アジア太平洋地域に拡大する世界規模 | 短期(2年以内) |

| 幹細胞・再生医療臨床試験の増加 | +1.2% | 北米およびEUが中核、アジア太平洋地域で新興 | 長期(4年以上) |

| COVID-19後のワクチンCDMOの設備増強 | +0.9% | アジア太平洋地域および新興市場に焦点を当てた世界規模 | 中期(2〜4年) |

| 高密度灌流マイクロバイオリアクターへのシフト | +1.4% | 北米およびEU、アジア太平洋地域への技術移転 | 中期(2〜4年) |

| 軽量ポリマーバッグを優遇するスコープ3脱炭素化義務 | +0.7% | EU主導、北米および多国籍企業に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品およびmAB製造パイプラインの拡大

Fujifilm Diosynthの16億米ドルのデンマーク拡張などのモノクローナル抗体設備増強は、大容量細胞培養培地バッグ市場ソリューションへの需要規模を示しています。高力価プロセスは培養期間を延長し、タンパク質濃度を高めるため、抽出物の蓄積に耐えられる耐久性のあるバッグフィルムが必要です。抗体薬物複合体の製造はさらに汚染管理ニーズを高め、事前滅菌済みシングルユースアセンブリへのシフトを強化しています。中国やインドへの臨床試験の地理的多様化は、FDAおよびEMAの要件に準拠した地域調達機会を生み出しています。

シングルユースバイオプロセシングシステムの急速な普及

切り替え時間が数週間から48時間に短縮され、洗浄要件が低減されることで、シングルユースシステムは多品目CDMOにとって非常に魅力的なものとなっています。[1]Boyd Biomedical、「シングルユースシステムが切り替えを48時間に短縮」、BioProcess International、bioprocessintl.com ライフサイクルアセスメントにより、ステンレス鋼と比較して全体的な環境負荷が小さいことが明らかになり、使い捨て品に関する誤解を払拭しています。細胞・遺伝子治療メーカーは、自家バッチ間の交差汚染を防ぐためにシングルユースを必須と見なしており、灌流および強化プロセスに対応したカスタムバッグ形状への需要を高めています。

幹細胞・再生医療臨床試験の増加

Mass General Brighamのパーキンソン病試験などの臨床プログラムは、超低浸出フッ素ポリマーバッグを使用して繊細な幹細胞の表現型を保護しています。[2]Mass General Brigham、「臨床試験でパーキンソン病に対する新規幹細胞治療をテスト」、Science Daily、sciencedaily.com 研究環境が商業規模に拡大するにつれ、5L未満から50Lまで一貫したバッグ性能を提供するサプライヤーが優位に立ちます。再生医療における厳格な生体適合性基準は、USP <87>およびUSP <665>への適合が可能なメーカーを優遇します。

COVID-19後のワクチンCDMOの設備増強

ResilienceによるUSD 2億2,500万ドルの充填・仕上げアップグレードなどの投資が、ウイルスベクターおよびmRNA製造の設備を拡大しています。これらのモダリティは、低pHおよび溶媒接触に耐えられるバッグフィルムを必要とします。アジア太平洋地域における地域化がリードタイムを短縮し、輸送関連の排出量を削減することで、細胞培養培地バッグ市場をさらに推進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 硬質容器と比較した汚染・浸出リスク | -1.3% | 北米およびEUで監視が強化された世界規模 | 短期(2年以内) |

| バイオハザード廃棄物処理コストの上昇 | -0.8% | 先進国市場から新興経済圏に拡大 | 中期(2〜4年) |

| 高品質EVAおよびPE樹脂価格の変動 | -0.6% | 供給アクセスに地域差がある世界規模 | 短期(2年以内) |

| 地政学的なポリマー供給の集中 | -0.4% | 西側メーカーに特に影響する世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

硬質容器と比較した汚染・浸出リスク

bDtBPPなどの細胞毒性化合物の発見により、厳格な抽出物試験への注目が高まり、FDAは許容リスク閾値を再定義するガイダンスを発出しました。USP <88>からUSP <87>/<665>への移行は適格性確認コストを引き上げ、サプライヤーは高価格帯にもかかわらずフッ素ポリマーライニングバッグの開発を促進しています。

バイオハザード廃棄物処理コストの上昇

焼却は依然として主要な廃棄方法ですが、費用の上昇と埋め立て規制の強化が運営コストを増加させています。初期段階のリサイクルおよび熱分解パイロットは有望ですが、主流採用には資本支出と規制上の明確化が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設計別:3Dイノベーションがプレミアム採用を牽引

2Dフィルムは2025年の細胞培養培地バッグ市場の52.58%を維持し、シードトレインおよびバッファー調製タスクにおける従来の優位性を反映しています。しかし、3Dフォーマットは10.05%のCAGRで拡大しており、強化された灌流および商業規模のウイルスベクタースイートでの強い採用に支えられています。柔軟なキューブ形状は、計算流体力学研究で検証された属性として、混合および物質移動速度を改善しながら床面積を節約します。EVAコア層とフッ素ポリマー接触面を組み合わせたハイブリッド多層バージョンは、高効力バイオロジクスおよび細胞治療バッチを対象とし、収益成長を高める価格プレミアムを実現しています。

3Dバッグへの需要は、上流と下流のステップ間の物流を簡素化する自動パレットタンクとの統合にも支えられています。mAB施設が2,000Lシングルユースバイオリアクターを標準化するにつれ、サプライヤーは現代のロッキングプラットフォームのG力制限に合わせて3Dバッグ設計を調整しています。3D構成の細胞培養培地バッグ市場規模は2031年までに10億1,000万米ドルに達すると予測され、押出成形企業による設備投資の拡大を支えています。レーザーエッチングされたポート補強や事前設置センサーなどの革新により、オペレーターの作業が削減され、CDMOのターンアラウンドタイムの短縮に貢献しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:フッ素化ポリマーがイノベーションをリード

EVAは2025年に35.06%の収益を獲得しました。これは透明性、溶接性、コストのバランスによるものです。それでも、PVDFなどのフッ素化ポリマーは10.41%のCAGRを記録しており、幹細胞および遺伝子治療オペレーターが超クリーンな接触層を要求するため、細胞培養培地バッグ業界平均を上回っています。PFAS物質クラスに関する規制上の懸念が将来的な不確実性を生み出していますが、同等の不活性を持つ非フッ素化代替品が限られているため、当面の需要は高水準を維持しています。

薄いPVDF表面をEVAサポートウェブで挟んだ多層構造は、浸出性能を提供しながらコスト管理を支援します。サプライヤーの研究開発は、ガスバリア特性を維持しながら廃棄時のリサイクル性を向上させるバイオベースのタイ層も対象としています。フッ素化フィルムの細胞培養培地バッグ市場規模は、成熟した施設が更新された抽出物制限を満たすために旧来のスイートを改修するにつれ、2031年までに6億米ドルを超える見込みです。一方、フタル酸塩移行の懸念からPVCの使用は減少しており、高性能代替品への材料ミックスシフトが加速しています。

容量別:大規模化が成長を牽引

50〜500Lの範囲は、臨床供給およびパイロットランにおける中心的な役割から、2025年の売上の39.05%を占めました。それでも、LonzaのVacavilleサイト33万Lなどの急増投資により、500L超の容量は11.02%のCAGRで増加しています。大容量需要は、迅速な培地移送が可能な補強ハンドルループと大口径ポートを提供するサプライヤーに恩恵をもたらします。

プロセス強化により、メーカーは生細胞密度1億個/mL超を達成でき、バッグの使用寿命が延び、フィルム疲労性能への精査が高まります。500L超フォーマットが保有する細胞培養培地バッグ市場シェアは、スケールアウト戦略が従来のスケールアップを補完するにつれ、2031年までに17.30%に上昇する見込みです。サプライヤーはアスペクト比とスパージャー構成を維持することでバッグサイズ全体で一貫した混合性能を確保し、GMP事業者の検証負担を軽減しています。

用途別:細胞・遺伝子治療が加速

バイオ医薬品タンパク質製造は2025年に45.83%のシェアで基盤を維持し、確立された抗体および組換えタンパク質プログラムを反映しています。しかし、細胞・遺伝子治療セグメントは、2024年のFDAによる複数の遺伝子治療承認を背景に11.98%のCAGRで成長しています。自家ワークフローは、患者固有のバッチをクロストークから保護する小型で閉鎖されたシングルユースシステムを必要とします。

先進治療ベクターは多くの場合、従来のバッグフィルムに課題をもたらす低pHまたは溶媒ステップを含み、フッ素ポリマー接触層へのアップグレードを促進しています。細胞・遺伝子治療に関連する細胞培養培地バッグ市場規模は、世界中で1,200件以上の進行中の試験に支えられ、2031年までに5億4,000万米ドルを超える可能性があります。ワクチン製造も増分的な量に貢献しており、特にヌクレアーゼフリーのプロセス接触を必要とするmRNAプラットフォームにおいて顕著です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CDMOが市場拡大を牽引

製薬・バイオテクノロジー企業の社内オペレーションが2025年の需要の54.02%を占めましたが、イノベーターが設備の機動性を確保するためにアウトソーシングするにつれ、CDMOおよびCROは9.76%のCAGRで急増しています。アウトソーサーは、規制申請を合理化するためにバッグ、コネクター、事前検証済み滅菌証明書をバンドルしたターンキーパッケージを好みます。

バッグサプライヤーとサービスプロバイダー間の戦略的提携が、供給セキュリティとプロセス開発の専門知識を統合しています。CDMOに関連する細胞培養培地バッグ市場規模は2031年までに9億米ドルを超えると予測されています。学術研究機関および診断企業は安定しているものの小規模な成長を提供し、ハイスループットフォーマットでの培地消費を削減するミニチュアバッグバリアントから恩恵を受けています。

地域分析

北米は、深い臨床パイプライン、成熟したGMPインフラ、FDAの規制リーダーシップにより、2025年の世界収益の38.62%を確保しました。PfizerのマサチューセッツサイトへのUSD 2億米ドルの投資やFujifilmのノースカロライナ工場へのUSD 12億米ドルの投資が地域規模の優位性を強化しています。カナダとメキシコは、ニッチ生産とコスト効率の高い充填・仕上げ能力を通じて地域供給を補完しています。細胞・遺伝子治療プラットフォームの高い採用率が、特に超低抽出物のためのフッ素ポリマー接触層でライニングされたものを含む高度なシングルユースバッグ需要をさらに押し上げています。

アジア太平洋地域は最も急速に成長する地域であり、中国とインドの国内バイオロジクスに対する政策支援を背景に2031年に向けて11.36%のCAGRで拡大しています。中国のICH基準との規制調和は、西側準拠の国内培地バッグ生産を促進しています。インドのコスト競争力のある製造モデルは世界のスポンサーからの受託業務を引き付け、韓国は政府のインセンティブを活用して先進治療クラスターを構築しています。日本は従来のステンレス鋼スイートを柔軟なシングルユースプラットフォームに移行していますが、検証慣行は依然として保守的です。アジア太平洋地域に帰属する細胞培養培地バッグ市場規模は2028年までに欧州を上回ると予測されています。

欧州は、ドイツ、英国、フランスのバイオロジクスハブと低炭素材料を優遇するEUサステナビリティ義務に支えられ、堅調な成長を維持しています。循環経済政策がリサイクル可能フィルムおよびクローズドループ回収スキームへの研究開発を触媒しています。ブレグジットは供給物流を再形成していますが、EMAによるFDA整合の抽出物ガイダンスの採用が技術移転を簡素化しています。イタリアとスペインはニッチワクチンの設備を追加し、東欧は小規模ながら成長する市場参加者として台頭しています。欧州全体として、調達における炭素フットプリント開示を重視しており、ライフサイクルアセスメント済みバッグポートフォリオの採用を促進しています。

規制環境

米国では、ヒト由来のex vivo組織および細胞培養処理に使用される製品は、FDAの医療機器規制の枠組みに含まれ、組織培養培地についてはクラスII機器として特別管理下にある21 CFR 876.5885の分類が適用される。これにより、関連する流体経路で使用される接触材料の性能および生体適合性に関する文書化された実証への期待が高まる。FDAはまた、ヒト細胞・遺伝子治療製品の開発に向けたChemistry, Manufacturing, and Controls(CMC)の柔軟性措置を発表しており(2026年1月)、小規模バッチおよび患者個別対応の製造において、メディアバッグを含むシングルユースアセンブリをスポンサーがどのように適格化するかに影響するリスクベースの正当化アプローチを強化している。

欧州では、無菌医薬品向けEU GMP Annex 1が2024年8月25日より完全適用となり、無菌操作におけるシングルユースシステムの完全性、滅菌、サプライヤー適格性への期待を厳格化する汚染管理戦略要件が正式化された。規格の整合性も変化しており、FDAは2026年5月25日にISO 10993-1:2025(第6版)をコンセンサス規格として承認し、2029年7月1日までの移行期間を設けている。バッグメーカーにとってこれは、従来の試験のみのパッケージに依存するのではなく、リスクマネジメント統合型の生物学的評価アプローチ(ISO 14971と連動)を志向することを意味する。

バリューチェーン分析

バリューチェーンは、EVAやLDPEを含む医療グレードポリマーの上流原料調達および配合から始まり、多層構造で使用されるバリア層や高不活性層もこれに含まれる。続いてフィルムの押出または成形、切断・溶着による2D・3D形状への変換、そしてポートやコネクタの統合が行われる。無菌組立にはガンマ線照射が一般的な、検証済みの滅菌方法が用いられる一方で、品質文書と試験(抽出物・溶出物データ、生体適合性評価、ロットトレーサビリティ)は生産工程と並行して実施される。これは、エンドユーザーがバッグパッケージをGMP申請や変更管理プロセスに組み込むためである。

下流では、流通業者と直接OEM供給が、バイオ医薬品メーカー、CDMO・CRO、そしてプレコンフィグ済みのクローズドアセンブリを要求することが多い先端治療施設を支えている。ボトルネックは滅菌能力の制約と特殊樹脂・フィルムの入手可能性に集中しており、これは需要急増時に納期を歴史的に長引かせてきた。これに対応し、チェーンは垂直統合、複数調達、長期供給契約へと移行している。レジリエンス強化の事例としては、Cytivaが2025年6月の複数地域投資プログラムを通じて能力を拡大したことや、市場エコシステムで挙げられている社内生産強化の取り組み(サードパーティ依存を減らすための社内バッグ製造能力を開発するNucleus Biologicsを含む)がある。

競合環境

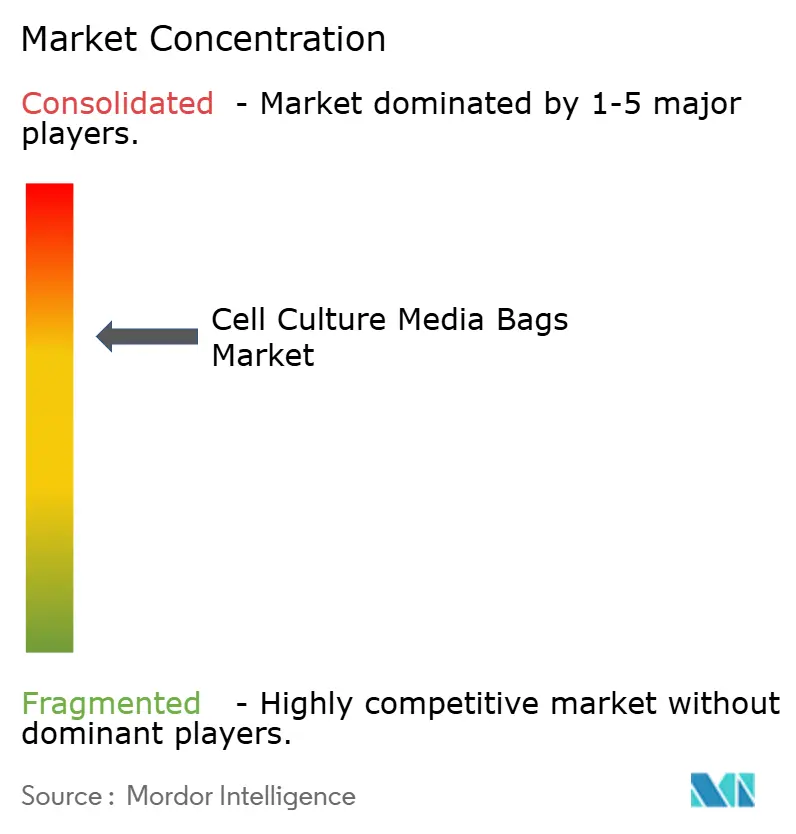

細胞培養培地バッグ市場は中程度の集約を示しており、上位5社のサプライヤーが2024年収益の推定55%を占めています。DanaherによるCytiva and Pallの75億米ドルの合併は、培地調製からクロマトグラフィーまでをカバーする広範なシングルユースプラットフォームを形成しています。Thermo FisherによるSolventumの精製ユニットの41億米ドルの買収は、下流ろ過への展開を拡大し、垂直統合されたオファリングを強化しています。SartoriusとMerck KGaAは、差別化されたフィルム化学とリードタイムを短縮する地域製造拠点を通じて強固な地位を維持しています。

技術競争は、溶接性を損なうことなく浸出プロファイルを低減することに集中しています。特許出願は、ガンマ線照射中の完全性を維持するポート設計と多層フッ素ポリマー・EVA構造を強調しています。Saint-Gobainは航空宇宙グレードのポリマー技術を活用して、灌流バイオリアクター向けの高透明・高強度フィルムを製造しています。Single Use Supportなどの小規模プレーヤーは、Novo Holdingsの2024年の過半数株式取得に支えられ、コールドチェーンバルク原薬保管のニッチ市場を開拓しています。

地理的拡大は引き続き戦略的優先事項です。主要サプライヤーはシンガポール、無錫、ヴッパータールに押出成形ラインを設置し、輸送および関税リスクを軽減しています。回収プログラムやリサイクル樹脂ブレンドを含むサステナビリティオファリングは、EUの入札における必須条件となりつつあります。PFASに関する規制強化が材料の優先順位を再編する可能性があり、代替高性能ポリマーをすでにパイプラインに持つ企業に優位性をもたらします。

細胞培養培地バッグ業界リーダー

Thermo Fisher Scientific

Sartorius AG

Corning Incorporated

Danaher

Saint-Gobain Performance Plastics

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規格やガイダンスが厳格化する中、GMPユーザー向けの適格化リスクを低減するコンプライアンス対応かつ低抽出物のソリューションおよび文書パッケージをめぐる機会が広がっている。2026年5月25日のFDAによるISO 10993-1:2025承認(2029年7月1日までの移行期間付き)と、シングルユースシステムにおける抽出物・溶出物への広範な精査は、EVAおよびフッ素樹脂接触型多層設計全体にわたり、リスクベースの生物学的評価、堅牢なE&Lデータセット、変更管理の透明性を提供できるサプライヤーに機会をもたらしている。

シングルユースバイオ医薬品および先端治療製造における能力拡張も、自動混合、充填、クローズド移送と統合される大容量・カスタマイズバッグ構成への需要を牽引している。該当する事例には、Fujifilm Biotechnologiesが英国ティーサイドの大規模シングルユース施設を稼働させたこと(2026年2月)、WuXi Biologicsが上海のMFG17シングルユース施設で最初のGMP生産を完了したこと(2026年6月)、Bora Biologicsが2つのFDA登録施設にわたって米国のシングルユース原薬製造能力を拡大したこと(2026年7月)などの、シングルユースCDMOおよびGMP拡張が含まれる。これらの投資は、シード、拡大、培地調製工程でメディアバッグを消費するシングルユーストレインの設置ベースを増加させ、FDAおよびEU GMPの期待に沿った地域供給拠点とサプライヤー適格化プログラムの必要性を強化している。

最近の業界動向

- 2026年6月:Cytivaはユタ州ローガンの拠点の拡張を完了し、液体培地の生産能力を倍増させ、充填マニホールド、混合タンク、配合ブースなどのインフラを追加した。追加された生産能力は、培地調製と移送の信頼性が上流の稼働率とキャンペーン回転率に直接影響する、より高スループットのシングルユースワークフローを支える。

- 2025年6月:Cytivaは、欧州、アジア太平洋、北米にわたり、樹脂、ろ過、シングルユースバッグ、培地の能力を拡大するために16億米ドルのプログラムを発表した。この多大陸にわたる展開は、クローズドで汚染管理されたシングルユース運用に対する需要が高まる中、GMP顧客向けの供給保証と納期短縮を目指している。

- 2024年5月:Novo Holdingsは、先端治療製造に使用される流体管理能力を拡大するため、Single Use Supportの60%の株式を取得した。この動きは、シングルユースの取り扱い、保管、物流を取り巻くエコシステムを強化し、細胞・遺伝子治療のサプライチェーン全体で無菌バッグベースのワークフローの採用拡大を後押しする。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、実験室規模およびバイオ製造ワークフローにおいて細胞培養培地を保管、混合、移送するために使用される無菌ポリマーバッグを対象とする。市場規模は、主要なエンドユーザーおよび地域にわたるこれらのバッグの販売から生じる収益として測定される。

対象範囲外:チューブマニホールド、バッグホルダー、剛性シードトレイン容器などの関連アクセサリーおよびハードウェアは、メディアバッグと一緒に販売される場合であっても対象外とする。

セグメンテーション概要

- 設計別

- 2Dバッグ

- 3Dバッグ

- ハイブリッド/多層バッグ

- 材料別

- EVA

- LDPE

- PVC

- ポリプロピレン

- フッ素化ポリマー(例:PVDF)

- その他

- 容量別

- 5L未満

- 5〜50L

- 50〜500L

- 500L超

- 用途別

- バイオ医薬品製造

- 細胞・遺伝子治療製造

- ワクチン製造

- 幹細胞・学術研究

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- CDMO/CRO

- 学術・研究機関

- 診断検査機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、バイオプロセッシングおよび実験室ワークフロー全体で需要がどのように生じるかをマッピングすることから始まり、その後、実際にメディアバッグとして購入されるものに製品の境界を合わせた。米国FDAのバイオ医薬品データベース、NIHおよびその他の助成金データベース、関連するポリマーおよび実験室消耗品に関するUSITCおよびUN Comtrade貿易統計、OECDの保健・研究開発指標、シングルユースシステムと汚染管理について論じているPubMed収録の査読済み論文などの公開情報源を使用した。

並行して、企業の年次報告書や投資家向けプレゼンテーションを検討し、製品構成がどのように説明されているか、能力増強がどのように計画されているか、シングルユースシステムがどれほど速く採用されているかを把握した。また、企業財務およびビジネスインテリジェンス、特許データベース、該当する場合には出荷レベルの輸出入データなどの有料データベースも使用し、主にタイムライン、製造拠点、製品ポジショニングの相互確認を行った。これらのデスクソースは例示的なものであり網羅的ではない。データポイントの収集や前提の明確化には、他の多くの公開文書や届出も使用されたためである。

一次インタビューおよび調査

一次調査は、バイオ医薬品製造チーム、CDMO、研究所を含むサプライヤー、流通業者、エンドユーザーに焦点を当てた。これらのグループは購買プロセスおよび更新サイクルの異なる側面を把握している。インタビューを用いて、典型的なバッグの数量と構成、切り替え頻度、材料別の価格動向、および地域ごとの2D・3D用途の実際の比率を検証し、公開データで埋められない部分を補った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):20% | アジア太平洋:49% |

| 中堅層:50% | 機能・部門責任者:37% | 欧州・中東・アフリカ:31% |

| 小規模プレーヤー:21% | マネージャー:43% | 南北アメリカ:20% |

市場規模算定と予測

当社のコアモデルは、バイオプロセッシング活動指標を、使用強度と更新に関する前提を用いてメディアバッグの対象需要プールに変換するトップダウン構築から始まる。実務上は、バイオ医薬品およびワクチン製造の規模拡大に関するシグナル、シングルユースと固定ステンレスワークフローの比率、培地調製・移送に使用される平均バッグ容量範囲、汚染リスク方針に紐づく切り替え頻度、ポリマータイプ別のASP差異などの変数に需要を結び付けている。

次に、代表的なサプライヤーのメディアバッグ製品ラインの収益内訳の積み上げ、流通業者のスループットに関するチャネルチェック、一般的なバッグサイズについてサンプリングしたASPと推定単位数量の掛け合わせなど、選択的なボトムアップ推計を用いて、これらの合計を検証している。非公開企業の収益の不透明性やバンドル請求などによりボトムアップの視点にギャップが生じる場合は、インタビューによる内訳を用いて正規化し、再検証可能な保守的な前提を適用する。

予測については、バイオ製造における採用速度や能力計画が急速に変化し得るため、一次情報に裏付けられたシナリオ分析を使用した。先行きの見通しは、予想されるバイオ製造能力の増強、地域別の投資サイクル、新規ラインにおけるシングルユース浸透の速度によって左右される。前提は、重要な拡張や政策変更が確認されるたびに見直される。

データ検証と更新サイクル

各構築は複数回のチェックを経て検証され、入力、換算、そして結果として得られる合計値について、地域別、用途別、そして暗示される単位経済性における異常な変動がないかを確認する。報告された能力拡張、関連材料の貿易フロー、インタビューで伝えられた価格および納期の方向性といった独立したシグナルと出力を比較し、乖離の説明がつかない場合は情報源に再確認を行う。

最終承認の前に、別のアナリストがロジック、計算、主要な前提の妥当性を確認するため、最終数値が一つの視点のみに依存することはない。報告書は年次で更新され、重要な事象が発生した場合には中間更新が行われ、その後、納品前の最終チェックを経て、クライアントが最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceの細胞培養培地バッグ市場規模と他の公表推計値との比較

このニッチ分野の公表推計値は、メディアバッグとして数えられるものの境界の扱いが異なり、想定される価格および使用強度がエンドユーザーによって異なるため、一致しないことが多い。一部の情報源は異なる基準年に値を固定したり、異なる通貨・インフレ処理を適用したりするため、タイミングも影響する。

能力拡張の発表と、キャンペーンあたりの典型的なバッグ消費量に関する一次チャネルチェックは、Mordor Intelligenceが無菌ポリマーメディアバッグの実際の購買プールとの整合性を保つための根拠となる証拠であり、同時に隣接するシングルユース容器やアクセサリーアセンブリを誤って含めることを避けるのに役立っている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.71 B (2026) | |

| 業界誌A | USD 0.40 B (2022) | より古い基準年を使用しており、バイオ製造における大容量化や3D形状への移行に対する調整が限定的なまま、より狭い範囲の培地保管バッグを対象としているとみられる。 |

| 業界パブリッシャーB | USD 1.30 B (2025) | より広範なシングルユースバッグの需要シグナルと簡略化されたASPの推計手法を適用しているとみられ、隣接するバッグカテゴリーを取り込んだり、地域別の価格分散を過度に平滑化したりする可能性がある。 |

この3つの数値の差は、主に基準年の選択と、メディアバッグと近接するシングルユースバッグカテゴリーとの間で製品境界がどれほど厳密に適用されているかによって説明される。当社は、前提を再現可能な活動シグナルに基づかせ、インタビューを通じてこれを再検証することで、最終的な数値を、能力計画や価格の変化に応じて更新可能な明確な要因にまで遡って追跡できるものとしている。

レポートで回答される主要な質問

細胞培養培地バッグ市場の現在の規模は?

市場は2026年に17億1,000万米ドルと評価されています。

細胞培養培地バッグ市場はどのくらいの速さで成長すると予測されていますか?

8.05%のCAGRで拡大し、2031年までに25億1,000万米ドルに達すると予測されています(2026〜2031年)。

最も急速に成長している地域はどこですか?

アジア太平洋地域が2031年に向けて11.36%のCAGRで最も急速に成長している地域です。

3Dバッグ設計が注目を集めているのはなぜですか?

混合の改善、フットプリントの縮小、高密度灌流培養との優れた適合性を提供するためです。

市場を支配している材料トレンドは何ですか?

EVAが最も一般的ですが、浸出物が少ないことからPVDFなどのフッ素化ポリマーが普及しています。

サステナビリティ目標は調達にどのような影響を与えていますか?

スコープ3排出目標が購買者を軽量シングルユースバッグに向かわせ、リサイクルプログラムの開発を促進しています。

最終更新日: