Tamaño y Participación del Mercado de Bolsas IV No PVC en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

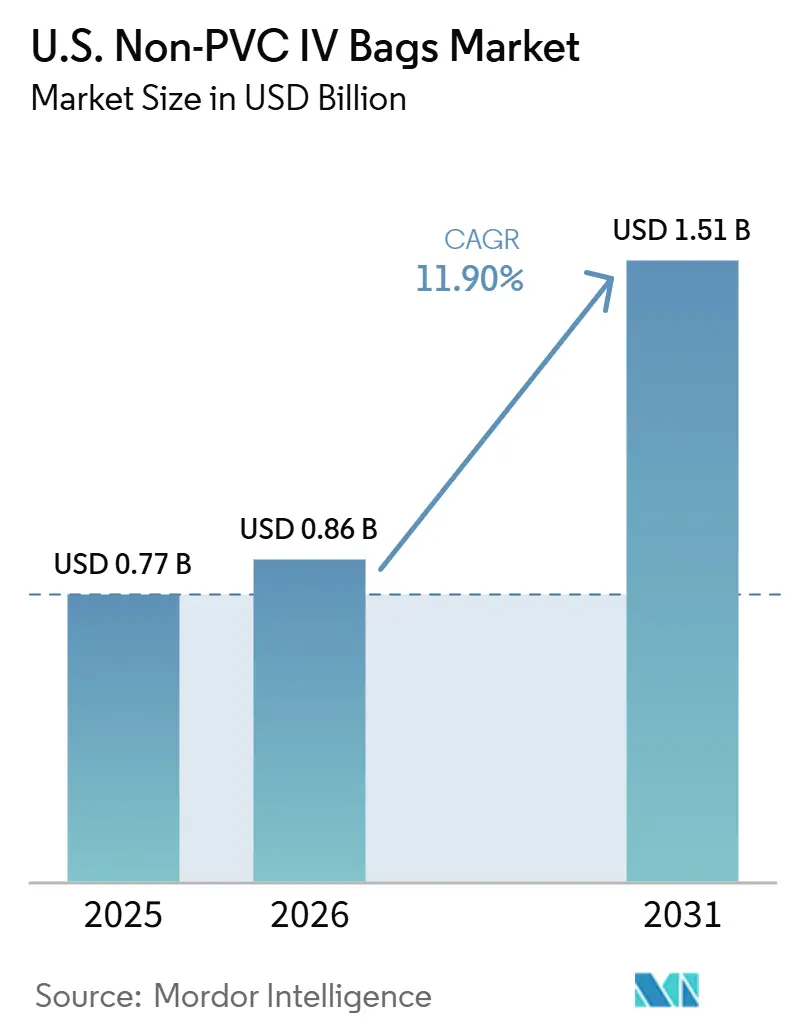

| Tamaño del mercado en el año base (2025) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bolsas IV No PVC en EE. UU. por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Bolsas IV No PVC en EE. UU. sea de 0,77 mil millones de USD en 2025, 0,86 mil millones de USD en 2026, y alcance 1,51 mil millones de USD para 2031, creciendo a una CAGR del 11,90% de 2026 a 2031.

El mercado de bolsas IV no PVC de Estados Unidos está creciendo más rápido que el sector más amplio de bolsas de infusión. Este crecimiento está impulsado por el alejamiento del DEHP, influenciado por mandatos legales, políticas hospitalarias y estándares de selección de productos. La AB 2300 de California ha establecido un marco de cumplimiento claro, mientras que las acciones legislativas en Carolina del Norte y Pensilvania han llevado a los equipos de adquisiciones hospitalarias de planes opcionales a calendarios fijos. Las interrupciones en el suministro causadas por el huracán Helene llevaron a los proveedores a reevaluar sus estrategias de compra. Ahora priorizan la resiliencia del suministro nacional y el abastecimiento dual para mitigar los riesgos asociados con una base de fabricación limitada. La adopción de materiales no PVC está respaldada además por el uso creciente de formatos premezclados listos para administrar, mezclas congeladas y sistemas multicámara, que mejoran la estabilidad del medicamento y la seguridad del flujo de trabajo.

Conclusiones Clave del Informe

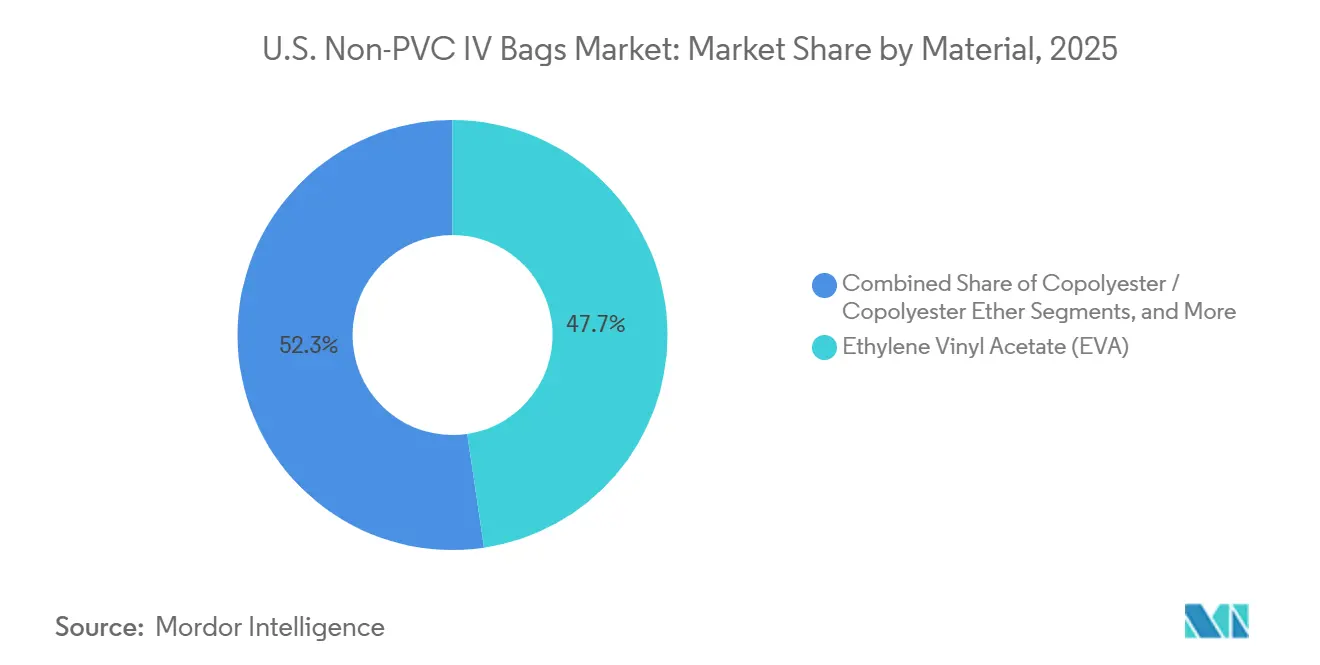

- Por material, el EVA representó el 47,65% de los ingresos en 2025, mientras que el polipropileno registró el crecimiento proyectado más rápido con una CAGR del 13,20% hasta 2031.

- Por configuración de cámara, las bolsas de cámara única representaron el 65,55% de los ingresos en 2025, mientras que se proyecta que las bolsas multicámara se expandan a una CAGR del 12,10% hasta 2031.

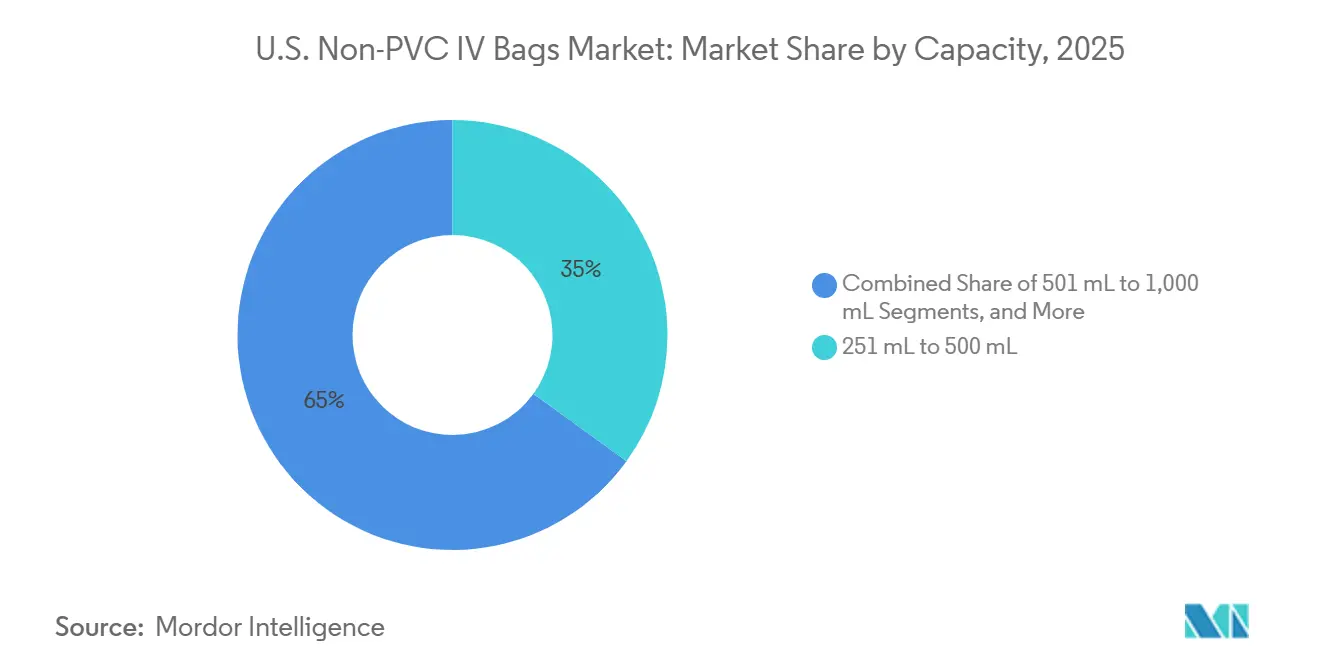

- Por capacidad, las bolsas de 251 mL a 500 mL capturaron el 34,99% de los ingresos en 2025, mientras que se proyecta que el rango de 100 mL a 250 mL crezca a una CAGR del 12,75% hasta 2031.

- Por tipo de contenido, las mezclas líquidas lideraron con una participación de ingresos del 69,60% en 2025, mientras que se proyecta que las mezclas congeladas avancen a una CAGR del 13,55% hasta 2031.

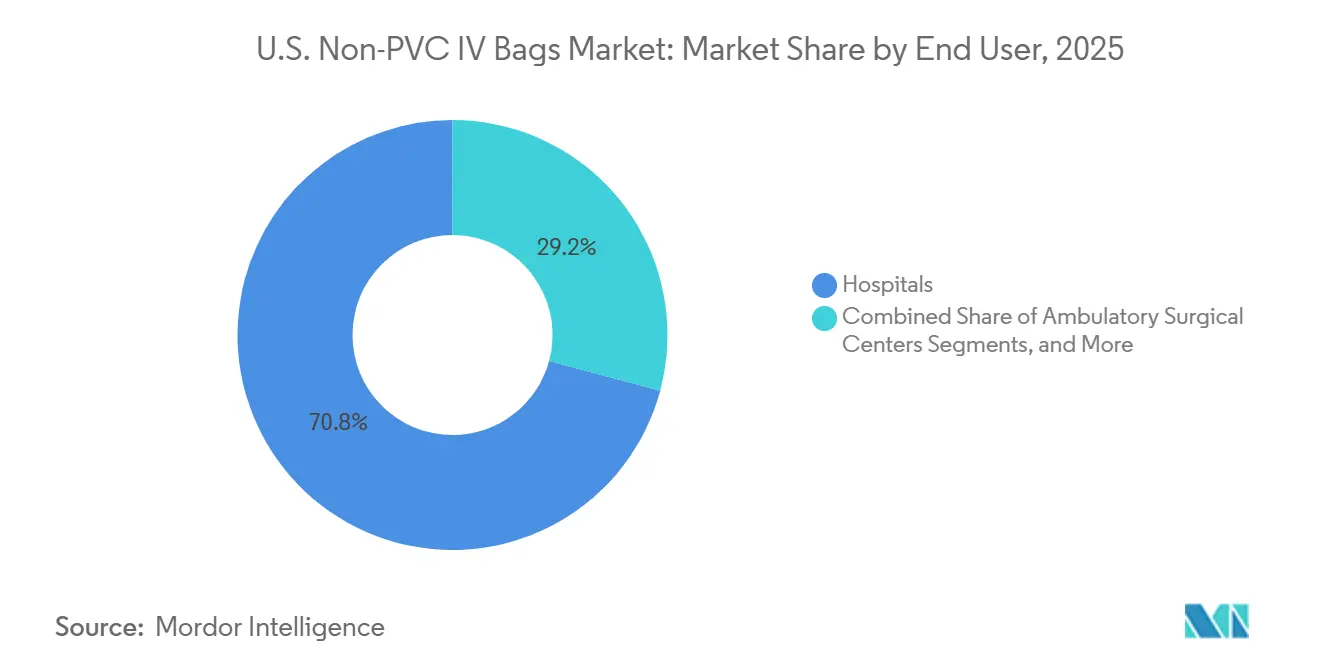

- Por usuario final, los hospitales representaron el 70,85% de los ingresos en 2025, mientras que se espera que los centros quirúrgicos ambulatorios registren la CAGR más alta del 12,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bolsas IV No PVC en EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Eliminación progresiva de DEHP y PVC en cohortes de pacientes de alto riesgo | +3.2% | Nacional, con aplicación temprana en California, Carolina del Norte, Pensilvania y Washington | Corto plazo (≤ 2 años) |

| Necesidades de compatibilidad con oncología y medicamentos peligrosos | +2.5% | Nacional, concentrado en centros oncológicos designados por el Instituto Nacional del Cáncer y clínicas de infusión en el Noreste, Sureste y Costa Oeste | Mediano plazo (2-4 años) |

| Adopción de infusión premezclada y lista para administrar | +2.1% | Nacional, con adopción acelerada en sistemas hospitalarios urbanos de alto volumen | Mediano plazo (2-4 años) |

| Abastecimiento de resiliencia de suministro nacional tras la interrupción de fluidos IV | +1.8% | Nacional, con expansión de capacidad en los corredores del Sureste y Centro-Sur | Corto plazo (≤ 2 años) |

| Validación de contenedores impulsada por USP <797> en preparación estéril | +1.5% | Nacional, que afecta a farmacias 503A y 503B, unidades de preparación hospitalaria y centros de infusión | Mediano plazo (2-4 años) |

| Cumplimiento estatal de no DEHP y adquisición orientada a la sostenibilidad | +1.3% | California, Carolina del Norte, Pensilvania y Washington, con efecto de contagio esperado a otros estados para 2028 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Eliminación Progresiva de DEHP/PVC en Cohortes de Pacientes de Alto Riesgo Impulsa la Reescritura de Especificaciones

Las leyes estatales están impulsando el mercado de bolsas IV no PVC de Estados Unidos al establecer estándares claros para hospitales y proveedores. La AB 2300 de California, promulgada en septiembre de 2024, prohíbe el DEHP en contenedores de soluciones IV a partir de 2030 y prohíbe la sustitución por otros orto-ftalatos.[1]Legislatura de California, "AB-2300 Dispositivos Médicos Di-(2-Etilhexil) Ftalato (DEHP)," Información Legislativa de California, leginfo.legislature.ca.gov El Proyecto de Ley 804 del Senado de Pensilvania, aprobado en marzo de 2026, sigue un enfoque similar. Estas regulaciones son críticas en la atención neonatal, la infusión oncológica y la nutrición parenteral a largo plazo, donde los riesgos de migración de plastificantes son significativos. Preparaciones Farmacéuticas Estériles por Preparación Magistral," USP, usp.org"> Preparaciones Farmacéuticas Estériles por Preparación Magistral," USP, usp.org"> Preparaciones Farmacéuticas Estériles por Preparación Magistral," USP, usp.org"> Preparaciones Farmacéuticas Estériles por Preparación Magistral," USP, usp.org">[2]Farmacopea de los Estados Unidos, "Capítulo General <797> Preparaciones Farmacéuticas Estériles por Preparación Magistral," USP, usp.org Los hospitales que revisan las especificaciones para estos grupos de pacientes a menudo extienden los cambios a formularios más amplios para facilitar la estandarización, acelerando el cambio del mercado hacia la adopción a nivel de sistema.

Las Necesidades de Compatibilidad con Oncología y Medicamentos Peligrosos Redefinen los Estándares de Selección de Contenedores

En oncología, los criterios más estrictos de selección de contenedores enfatizan la compatibilidad con medicamentos peligrosos, aumentando la demanda de materiales no PVC. Los estándares actualizados de la Farmacopea de los Estados Unidos han desplazado el enfoque del costo a la interacción del contenedor con las formulaciones. Las opciones no PVC como los sistemas multicapa de polipropileno son preferidas por su estabilidad química y seguridad. Proveedores como ICU Medical y Fresenius Kabi están posicionando formatos no PVC para aplicaciones críticas, incorporando estas especificaciones en las prácticas rutinarias y estabilizando la demanda del mercado.

La Adopción de Infusión Premezclada y Lista para Administrar Remodela la Economía de la Preparación Magistral

El mercado de bolsas IV no PVC de Estados Unidos se beneficia de la creciente adopción de productos premezclados, que reducen la preparación magistral interna y optimizan los flujos de trabajo. Los medicamentos premezclados listos para usar ofrecen vidas útiles de 9 a 24 meses, mejorando el almacenamiento y la estandarización. Los sistemas no PVC como los contenedores GALAXY de Baxter y las bolsas freeflex de Fresenius Kabi admiten formatos congelados y estables a temperatura ambiente, garantizando la integridad del medicamento y reduciendo los errores de preparación magistral. Esta tendencia se alinea con los esfuerzos de los hospitales por reducir la intensidad laboral en las preparaciones estériles, impulsando una adopción más rápida en el mercado.

El Abastecimiento de Resiliencia de Suministro Nacional Acelera la Inversión en Acercamiento de la Producción

La interrupción de 2024 en la instalación North Cove de Baxter puso de relieve los riesgos de la concentración del suministro, impulsando inversiones en fabricación nacional. La instalación de Fresenius Kabi en Wilson, Carolina del Norte, y la asociación de ICU Medical con Otsuka Pharmaceutical Factory, operativa desde mayo de 2025, han ampliado la capacidad de producción a aproximadamente 1.400 millones de unidades anuales de soluciones IV. Los hospitales favorecen cada vez más a los proveedores que cumplen las especificaciones no PVC con redundancia confiable, asegurando acuerdos a largo plazo que estabilizan la dinámica del mercado.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Mayor economía de resinas no PVC y de conversión | -1.8% | Nacional, con impacto desproporcionado en hospitales rurales, instalaciones de acceso crítico y centros quirúrgicos ambulatorios independientes | Mediano plazo (2-4 años) |

| Carga de compatibilidad y validación de medicamento-contenedor | -1.2% | Nacional, concentrado en centros médicos académicos y farmacias especializadas que gestionan grandes programas de oncología y nutrición parenteral | Largo plazo (≥ 4 años) |

| Bloqueo de flujo de trabajo PVC de base instalada | -0.9% | Nacional, particularmente en hospitales comunitarios de tamaño mediano con bibliotecas de bombas inteligentes existentes configuradas para geometrías de bolsas PVC | Mediano plazo (2-4 años) |

| Ambigüedad en el etiquetado de no DEHP frente a no PVC | -0.5% | Nacional, generando confusión en las adquisiciones especialmente en sistemas hospitalarios multisede sin protocolos estandarizados de gestión de formularios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Mayor Economía de Resinas No PVC y de Conversión Limita la Tasa de Adopción

La principal barrera para una adopción más rápida es el costo, ya que las películas no PVC avanzadas tienen un precio más alto que los materiales PVC estándar. Los fabricantes de bolsas enfrentan mayores gastos debido a insumos costosos como el polipropileno y las estructuras EVA avanzadas, junto con inversiones adicionales en equipos. Los hospitales y los Centros Quirúrgicos Ambulatorios (CQA), en particular las instalaciones más pequeñas con contratos de precio fijo, tienen dificultades para absorber estos costos más altos. Los beneficios económicos más amplios del uso de premezclados, como la reducción de mano de obra y manipulación, a menudo se pasan por alto en las evaluaciones presupuestarias, lo que ralentiza la transición a pesar de los sólidos argumentos clínicos y de cumplimiento. El crecimiento en el mercado de bolsas IV no PVC de Estados Unidos se mantiene constante, pero el ritmo depende de equilibrar la seguridad de los materiales con las presiones de costos.

La Carga de Compatibilidad y Validación de Medicamento-Contenedor Ralentiza las Transiciones de Formularios

La validación exhaustiva para cada combinación de medicamento y bolsa es otra restricción clave. Los materiales no PVC como el EVA y el polipropileno varían en extractables, lixiviables y rendimiento de almacenamiento, lo que requiere documentación exhaustiva. El énfasis en los controles de preparación estéril ha aumentado el enfoque en la compatibilidad durante las adquisiciones y las transiciones de formularios. Los centros médicos académicos y los programas de oncología enfrentan mayores desafíos debido a formularios más amplios y productos complejos como los medicamentos basados en lípidos y biológicos. Esto ralentiza el cambio desde los formatos PVC, ya que cada cambio de formulación exige revisiones detalladas. Sin embargo, una vez completada la validación, los hospitales rara vez revierten, lo que reduce el impacto a largo plazo en el mercado de bolsas IV no PVC de Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El EVA Ancla el Mercado, el Polipropileno Lidera una Trayectoria de Crecimiento Premium

En 2025, el EVA representó el 47,65% de los ingresos, convirtiéndose en el material líder en el mercado de bolsas IV no PVC de Estados Unidos. Su dominio se debe a la amplia compatibilidad con medicamentos, la visibilidad clara para inspecciones y el rendimiento estable de congelación-descongelación, lo que lo hace ideal para antibióticos congelados, soluciones electrolíticas y formulaciones compatibles con la sangre. La versatilidad del EVA admite formatos de bolsas estandarizados, reforzando su posición como base del mercado.

El polipropileno, que crece a una CAGR del 13,20% hasta 2031, está ganando terreno en aplicaciones especializadas como la oncología y los sistemas de nutrición parenteral multicámara. Sus ventajas incluyen la compatibilidad con medicamentos peligrosos y la idoneidad para la construcción multicapa avanzada. Innovaciones como la patente de Fresenius Kabi para bolsas de infusión multicapa destacan el papel en expansión del material en aplicaciones clínicas premium.

Por Configuración de Cámara: La Dominancia de Cámara Única Persiste Mientras las Bolsas Multicámara se Aceleran

Las bolsas de cámara única representaron el 65,55% de los ingresos en 2025, manteniendo su liderazgo en el mercado de bolsas IV no PVC de Estados Unidos. Su uso sencillo en la reposición de fluidos e infusiones rutinarias, junto con la facilidad de fabricación y la alineación con los flujos de trabajo de enfermería, garantiza su dominio continuo.

Las bolsas multicámara, proyectadas para crecer a una CAGR del 12,10% hasta 2031, responden a la demanda de productos listos para mezclar en nutrición parenteral y combinaciones de antibióticos. Estas bolsas simplifican la preparación estéril, reducen los errores de preparación magistral y se alinean con flujos de trabajo estandarizados, impulsando su crecimiento en el mercado.

Por Capacidad: Los Volúmenes de Rango Medio Lideran Mientras los Formatos de Dosis Pequeñas se Aceleran con el Crecimiento de las Terapias Dirigidas

El segmento de 251 mL a 500 mL lideró con el 34,99% de los ingresos en 2025, reflejando su alineación con las prácticas comunes de dosificación en adultos para antibióticos, hidratación y tratamientos antivirales. Su equilibrio de flexibilidad y estandarización lo convierte en un pilar de los inventarios hospitalarios.

El segmento de 100 mL a 250 mL, que crece a una CAGR del 12,75% hasta 2031, está impulsado por el auge de las terapias oncológicas dirigidas y los biológicos. Estos volúmenes más pequeños requieren bolsas conformes con no PVC y no DEHP para garantizar la integridad del medicamento, lo que convierte a este segmento en un impulsor clave del crecimiento.

Por Tipo de Contenido: Las Mezclas Líquidas Lideran en Volumen, las Mezclas Congeladas se Aceleran en Economía de Seguridad

Las mezclas líquidas dominaron con el 69,60% de los ingresos en 2025, impulsadas por su uso en terapias rutinarias como el mantenimiento con solución salina y la administración de antibióticos. Su compatibilidad con sistemas automatizados y cadenas de suministro establecidas garantiza su liderazgo continuo en el mercado.

Las mezclas congeladas, que crecen a una CAGR del 13,55% hasta 2031, ofrecen una vida útil prolongada y menores necesidades de preparación magistral en el sitio. Su idoneidad para medicamentos sensibles a la temperatura y terapias de alta sensibilidad las posiciona como un área de crecimiento crítica en el mercado.

Por Usuario Final: Los Hospitales Anclan la Demanda, los Centros Quirúrgicos Ambulatorios Representan la Mayor Inflexión de Crecimiento

Los hospitales representaron el 70,85% de los ingresos en 2025, liderando el mercado de bolsas IV no PVC de Estados Unidos debido a los altos volúmenes de IV quirúrgicos y de pacientes hospitalizados. Su escala y cumplimiento de las regulaciones estatales los posicionan como impulsores clave de la demanda del mercado.

Los Centros Quirúrgicos Ambulatorios, que crecen a una CAGR del 12,66% hasta 2031, se están expandiendo debido al cambio hacia procedimientos ambulatorios. Su preferencia por bolsas no PVC compactas y más ligeras se alinea con los sistemas de bombas inteligentes portátiles, convirtiéndolos en un segmento de crecimiento significativo en el mercado.

Análisis Geográfico

En 2026, el mercado de bolsas IV no PVC de Estados Unidos, valorado en 0,863 mil millones de USD, registra su mayor impulso regulatorio en la Costa Oeste. La AB 2300 de California exige una prohibición para 2030 del DEHP en contenedores de soluciones IV, lo que impulsa una planificación anticipada de adquisiciones por parte de las principales redes de distribución. Con más de 400 hospitales de atención aguda y una gran base de pacientes, las decisiones de California influyen significativamente en las estrategias nacionales de los proveedores. Los hospitales están actuando con anticipación para gestionar los cambios en los formularios, los ciclos de contratos y las transiciones de inventario, posicionando a la Costa Oeste como líder en el mercado.

El Sureste se ha convertido en un centro de producción clave para el mercado de bolsas IV no PVC de Estados Unidos, impulsado por cambios regulatorios e inversiones en fabricación. La alineación política de Carolina del Norte con California y la apertura de la instalación freeflex de Fresenius Kabi en Wilson en 2024 han fortalecido el suministro nacional. Las operaciones de ICU Medical en Austin, respaldadas por su asociación con Otsuka, refuerzan aún más el papel de la región. La producción concentrada reduce los tiempos de entrega para los hospitales cercanos y destaca la ventaja competitiva de la fabricación regional.

El Noreste y el Medio Oeste siguen siendo grandes centros de consumo debido a las densas redes hospitalarias e instituciones académicas, aunque su transición a bolsas IV no PVC ha sido más lenta. Se espera que la acción del Senado de Pensilvania en 2026 acelere las conversiones en el Noreste, particularmente en Filadelfia y Pittsburgh. En el Medio Oeste, las plataformas de premezclados no PVC de Baxter y las iniciativas de reciclaje mantienen el compromiso a pesar de la limitada presión política estatal. Los estados sin legislación sobre DEHP representan oportunidades a corto plazo, donde las decisiones de las organizaciones de compras grupales y las renovaciones de contratos pueden impulsar una adopción más rápida. El mercado refleja un patrón en el que los estados impulsados por políticas lideran la demanda, mientras que los estados sin legislación ofrecen la próxima ola de crecimiento.

Panorama Competitivo

El mercado de bolsas IV no PVC de Estados Unidos está moderadamente consolidado, con Baxter International, Fresenius Kabi USA e ICU Medical ocupando posiciones estratégicas clave. Baxter, el mayor proveedor mundial de bolsas IV flexibles, se ha comprometido a hacer la transición de su cartera a bolsas de fluidos IV completamente libres de DEHP para 2030 y tubos IV para 2035. Este movimiento señala un alejamiento de los materiales heredados. Baxter también utiliza su plataforma GALAXY para mejorar las categorías de productos premezclados y congelados, enfatizando los beneficios del flujo de trabajo y la vida útil. Fresenius Kabi ha fortalecido su posición a través de la capacidad nacional, particularmente en su instalación freeflex en Wilson, Carolina del Norte, y ofrece una cartera diversa de bolsas libres de PVC y DEHP en varios tamaños y formulaciones. La competencia ahora se centra en la escala, el cumplimiento y la continuidad del suministro.

ICU Medical ha adoptado un enfoque basado en asociaciones, asegurando un papel significativo en el mercado de bolsas IV no PVC de Estados Unidos, especialmente en formatos avanzados. Su colaboración con Otsuka Pharmaceutical Factory ha creado una plataforma con una capacidad anual de 1.400 millones de unidades de soluciones IV, destinada a introducir tecnologías libres de PVC como mezclas, bolsas de nutrición parenteral multicámara y antibióticos IV premezclados en América del Norte. Además, la distribución por parte de ICU Medical del contenedor de polipropileno Fleboflex destaca su estrategia de combinar la experiencia externa en películas con su alcance comercial. La actividad de patentes de Fresenius Kabi en 2025 sobre la construcción de bolsas multicapa subraya la creciente importancia de la ciencia de materiales y el rendimiento de las bolsas como diferenciadores competitivos. Las decisiones estratégicas ahora giran en torno a la profundidad de la plataforma, la adecuación clínica y la experiencia de fabricación propia.

Líderes de la Industria de Bolsas IV No PVC en EE. UU.

-

B. Braun Medical Inc.

-

Baxter International Inc.

-

Fresenius Kabi AG

-

ICU Medical, Inc.

-

RENOLIT SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: GVS lanzó bolsas IV multicapa no PVC diseñadas para cumplir con estrictas regulaciones médicas y altos estándares de calidad para soluciones de infusión y administración de medicamentos.

- Marzo de 2026: El Senado de Pensilvania aprobó el Proyecto de Ley 804 del Senado con una votación de 48-1, proponiendo una prohibición del DEHP en contenedores de soluciones IV para 2035. El proyecto de ley también prohíbe reemplazar el DEHP con otros orto-ftalatos, garantizando el cumplimiento sin sustitución química.

- Febrero de 2026: Baxter International amplió su capacidad de fabricación de soluciones IV en EE. UU. mediante la actualización de las líneas de producción de fluidos estériles. La iniciativa se centra en aumentar la producción de bolsas IV premezcladas para satisfacer la creciente demanda hospitalaria y abordar la escasez de medicamentos tras la interrupción de North Cove en 2024.

- Mayo de 2025: ICU Medical, Inc. y Otsuka Pharmaceutical Factory, Inc. formaron Otsuka ICU Medical LLC, una empresa conjunta con un pago inicial de aproximadamente 200 millones de USD de Otsuka. La asociación combina la producción de ICU Medical en Austin, Texas, con la red de fabricación asiática de 16 sitios de Otsuka, creando una capacidad anual de 1.400 millones de unidades de soluciones IV y enfocándose en introducir tecnologías libres de PVC en el mercado norteamericano.

Alcance del Informe del Mercado de Bolsas IV No PVC en EE. UU.

Según el alcance del informe, las bolsas IV no PVC son contenedores médicos especializados utilizados para administrar fluidos, medicamentos y nutrientes al torrente sanguíneo de un paciente. A diferencia de las bolsas tradicionales de cloruro de polivinilo (PVC), se fabrican utilizando polímeros avanzados como polipropileno, polietileno o acetato de vinilo y etileno (EVA).

El Mercado de Bolsas IV No PVC en EE. UU. está segmentado por material, configuración de cámara, capacidad, tipo de contenido y usuario final. Por material, el mercado incluye polipropileno, mezclas de poliolefinas, acetato de vinilo y etileno (EVA), copoliéster/copoliéster éter y copolímero de etileno-propileno y otras películas multicapa. Por configuración de cámara, el mercado está segmentado en bolsas de cámara única y bolsas multicámara. Por capacidad, el mercado se categoriza en menos de 100 mL, 100 mL a 250 mL, 251 mL a 500 mL, 501 mL a 1.000 mL y más de 1.000 mL. Por tipo de contenido, el mercado incluye mezclas líquidas y mezclas congeladas. Por usuario final, el mercado está segmentado en hospitales, clínicas especializadas, centros quirúrgicos ambulatorios y otros. El informe ofrece los tamaños y pronósticos del mercado en términos de valor (USD) para los segmentos anteriores.

| Polipropileno |

| Mezclas de poliolefinas |

| Acetato de Vinilo y Etileno (EVA) |

| Copoliéster / Copoliéster Éter |

| Copolímero de Etileno-Propileno y Otras Películas Multicapa |

| Bolsas de cámara única |

| Bolsas multicámara |

| Por debajo de 100 mL |

| 100 mL a 250 mL |

| 251 mL a 500 mL |

| 501 mL a 1.000 mL |

| Por encima de 1.000 mL |

| Mezclas Líquidas |

| Mezclas Congeladas |

| Hospitales |

| Clínicas Especializadas |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| Por Material | Polipropileno |

| Mezclas de poliolefinas | |

| Acetato de Vinilo y Etileno (EVA) | |

| Copoliéster / Copoliéster Éter | |

| Copolímero de Etileno-Propileno y Otras Películas Multicapa | |

| Por Configuración de Cámara | Bolsas de cámara única |

| Bolsas multicámara | |

| Por Capacidad | Por debajo de 100 mL |

| 100 mL a 250 mL | |

| 251 mL a 500 mL | |

| 501 mL a 1.000 mL | |

| Por encima de 1.000 mL | |

| Por Tipo de Contenido | Mezclas Líquidas |

| Mezclas Congeladas | |

| Por Usuario Final | Hospitales |

| Clínicas Especializadas | |

| Centros Quirúrgicos Ambulatorios | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de bolsas IV no PVC en EE. UU. para 2031?

Se prevé que el mercado de bolsas IV no PVC en EE. UU. alcance 1,51 mil millones de USD para 2031 desde 0,863 mil millones de USD en 2026, con una CAGR del 11,90% durante el período cubierto en este borrador.

¿Por qué los hospitales están abandonando las bolsas IV basadas en PVC en Estados Unidos?

El cambio está siendo impulsado por las restricciones estatales al DEHP, una mayor atención a la compatibilidad y la documentación, y el uso creciente de formatos premezclados y congelados que se adaptan mejor a los materiales no PVC.

¿Qué material lidera los ingresos actuales y cuál está creciendo más rápido?

El EVA lideró con el 47,65% de los ingresos en 2025 debido a su amplia compatibilidad y sólido rendimiento de congelación-descongelación, mientras que se prevé que el polipropileno crezca más rápido con una CAGR del 13,20% hasta 2031.

¿Qué tipo de contenido se está expandiendo más rápidamente?

Las mezclas congeladas son el tipo de contenido de más rápido crecimiento con una CAGR del 13,55% hasta 2031, porque combinan una vida útil más larga, menor carga de preparación magistral y una mayor adecuación para terapias sensibles a la estabilidad.

¿Por qué las bolsas multicámara están ganando terreno?

Se proyecta que las bolsas multicámara crezcan a una CAGR del 12,10% porque admiten formatos de nutrición y antibióticos listos para mezclar que reducen los pasos de preparación y ayudan a limitar los errores de preparación magistral.

¿Qué grupo de usuarios finales ofrece la mayor oportunidad de crecimiento fuera de los hospitales?

Los Centros Quirúrgicos Ambulatorios son el segmento de usuarios finales de más rápido crecimiento con una CAGR del 12,66% hasta 2031, respaldados por el continuo desplazamiento de los procedimientos elegibles hacia entornos ambulatorios.

Última actualización de la página el: