Tamanho e Participação do Mercado de Bolsas IV Não-PVC dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

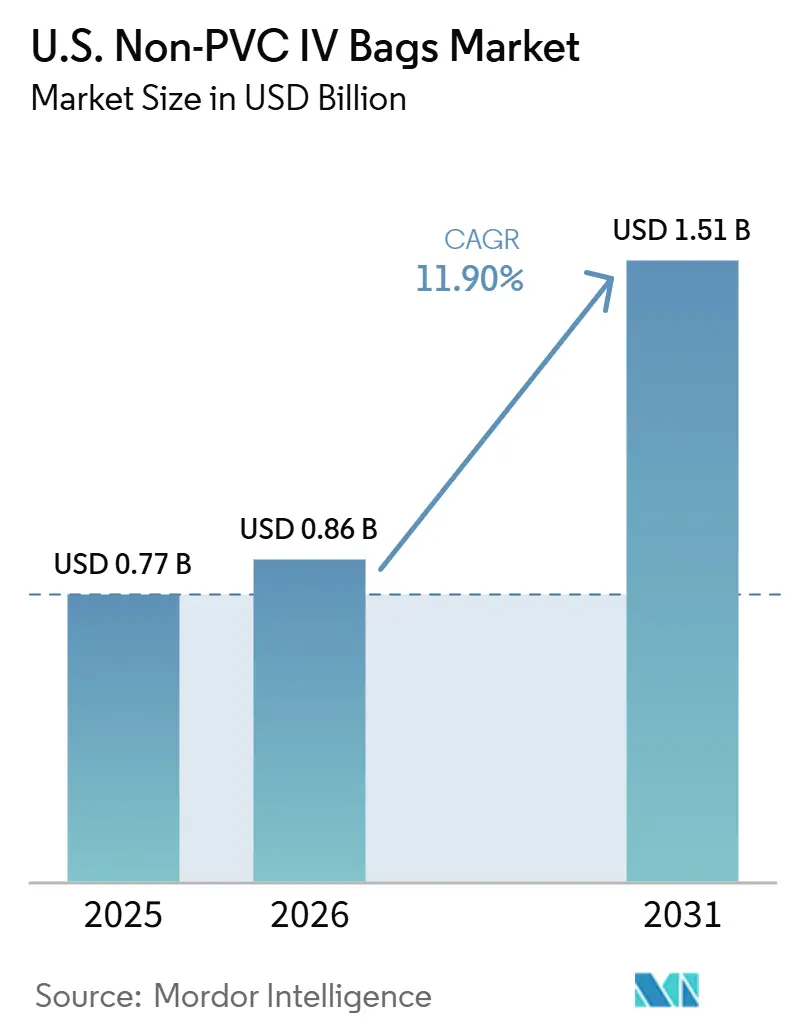

| Tamanho do mercado no ano base (2025) | 0.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bolsas IV Não-PVC dos EUA por Mordor Intelligence

O tamanho do Mercado de Bolsas IV Não-PVC dos EUA está projetado em USD 0,77 bilhão em 2025, USD 0,86 bilhão em 2026, e deve atingir USD 1,51 bilhão até 2031, crescendo a um CAGR de 11,90% de 2026 a 2031.

O mercado de bolsas IV não-PVC dos Estados Unidos está crescendo mais rapidamente do que o setor mais amplo de bolsas de infusão. Esse crescimento é impulsionado pela transição para longe do DEHP, influenciada por mandatos legais, políticas hospitalares e padrões de seleção de produtos. A AB 2300 da Califórnia estabeleceu um quadro claro de conformidade, enquanto ações legislativas na Carolina do Norte e na Pensilvânia fizeram com que as equipes de aquisição hospitalar passassem de planos opcionais para cronogramas fixos. As interrupções no fornecimento causadas pelo Furacão Helene levaram os prestadores a reavaliar suas estratégias de compra. Eles agora priorizam a resiliência do fornecimento doméstico e o fornecimento duplo para mitigar os riscos associados a uma base de fabricação limitada. A adoção de materiais não-PVC é ainda mais apoiada pelo uso crescente de formatos premix prontos para administração, misturas congeladas e sistemas multicâmara, que aumentam a estabilidade dos medicamentos e a segurança do fluxo de trabalho.

Principais Conclusões do Relatório

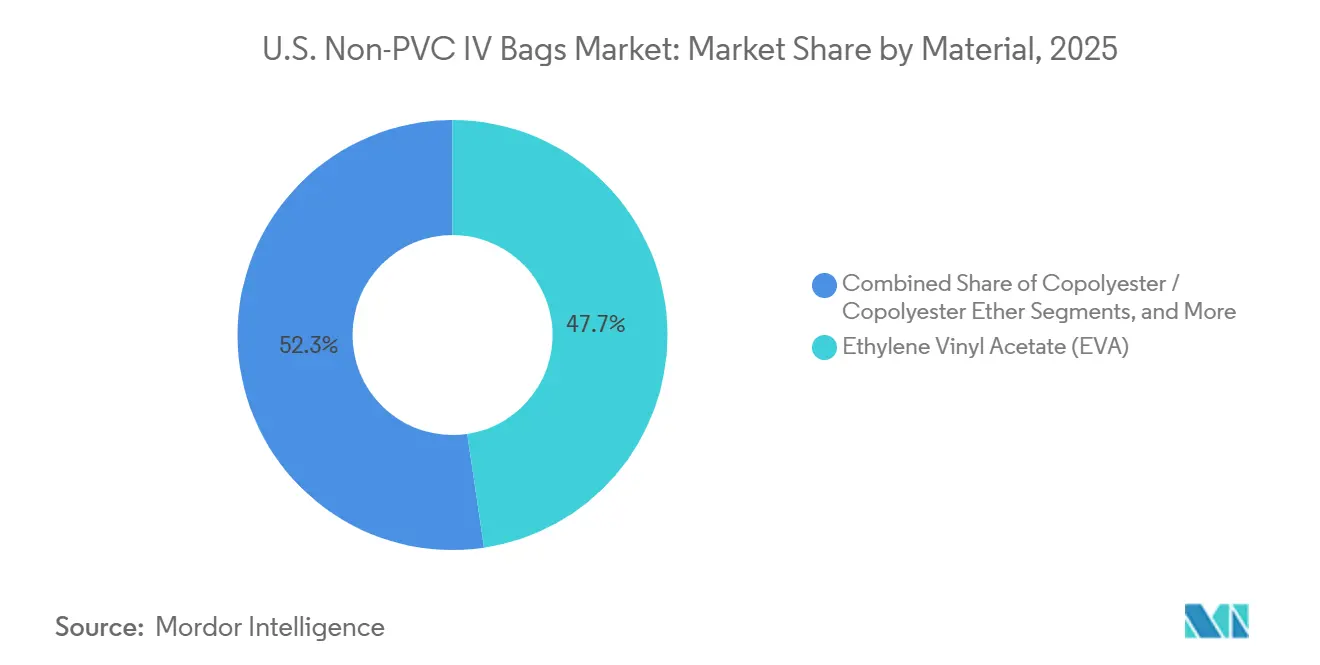

- Por material, o EVA deteve 47,65% da receita em 2025, enquanto o polipropileno registrou o crescimento projetado mais rápido, com um CAGR de 13,20% até 2031.

- Por configuração de câmara, as bolsas de câmara única representaram 65,55% da receita em 2025, enquanto as bolsas multicâmara estão projetadas para se expandir a um CAGR de 12,10% até 2031.

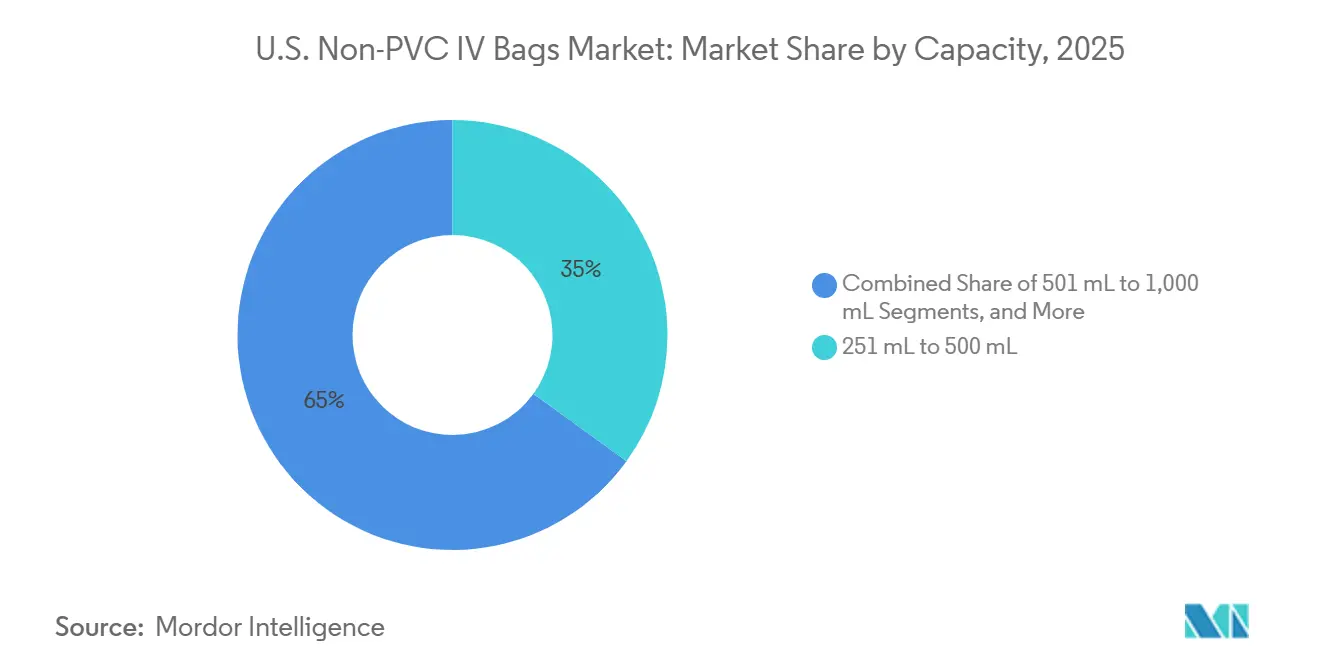

- Por capacidade, as bolsas de 251 mL a 500 mL capturaram 34,99% da receita em 2025, enquanto a faixa de 100 mL a 250 mL está projetada para crescer a um CAGR de 12,75% até 2031.

- Por tipo de conteúdo, as misturas líquidas lideraram com uma participação de receita de 69,60% em 2025, enquanto as misturas congeladas estão projetadas para avançar a um CAGR de 13,55% até 2031.

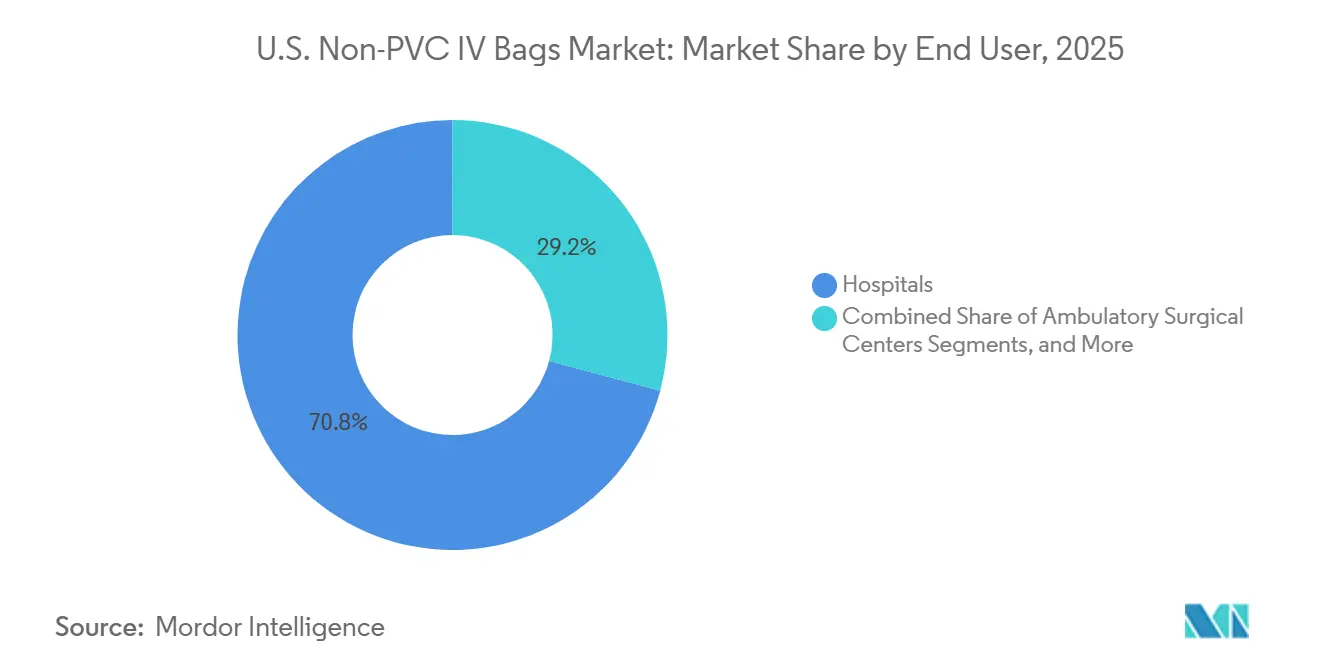

- Por usuário final, os hospitais detiveram 70,85% da receita em 2025, enquanto os centros cirúrgicos ambulatoriais devem registrar o maior CAGR de 12,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bolsas IV Não-PVC dos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Eliminação progressiva de DEHP e PVC em coortes de pacientes de alto risco | +3.2% | Nacional, com aplicação antecipada na Califórnia, Carolina do Norte, Pensilvânia e Washington | Curto prazo (≤ 2 anos) |

| Necessidades de compatibilidade com oncologia e medicamentos perigosos | +2.5% | Nacional, concentrado em centros de câncer designados pelo NCI e clínicas de infusão no Nordeste, Sudeste e Costa Oeste | Médio prazo (2-4 anos) |

| Adoção de infusão premix e pronta para administração | +2.1% | Nacional, com absorção acelerada em sistemas hospitalares urbanos de alto volume | Médio prazo (2-4 anos) |

| Fornecimento com resiliência doméstica após interrupção de fluidos IV | +1.8% | Nacional, com expansão de capacidade nos corredores do Sudeste e Centro-Sul | Curto prazo (≤ 2 anos) |

| Validação de recipientes orientada pela USP <797> em preparação estéril | +1.5% | Nacional, afetando farmácias 503A e 503B, unidades de preparação hospitalar e centros de infusão | Médio prazo (2-4 anos) |

| Conformidade não-DEHP em nível estadual e aquisição orientada pela sustentabilidade | +1.3% | Califórnia, Carolina do Norte, Pensilvânia e Washington, com expansão esperada para outros estados até 2028 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Eliminação Progressiva de DEHP/PVC em Coortes de Pacientes de Alto Risco Impulsiona a Reescrita de Especificações

As leis estaduais estão impulsionando o mercado de bolsas IV não-PVC dos Estados Unidos ao estabelecer padrões claros para hospitais e fornecedores. A AB 2300 da Califórnia, promulgada em setembro de 2024, proíbe o DEHP em recipientes de solução IV a partir de 2030 e proíbe a substituição por outros orto-ftalatos.[1]Legislatura da Califórnia, "AB-2300 Dispositivos Médicos Di-(2-Etilhexil) Ftalato (DEHP)," Informações Legislativas da Califórnia, leginfo.legislature.ca.gov O Projeto de Lei 804 do Senado da Pensilvânia, aprovado em março de 2026, segue uma abordagem semelhante. Essas regulamentações são críticas nos cuidados neonatais, infusão oncológica e nutrição parenteral de longo prazo, onde os riscos de migração de plastificantes são significativos. Preparações Estéreis de Manipulação Farmacêutica," USP, usp.org"> Preparações Estéreis de Manipulação Farmacêutica," USP, usp.org"> Preparações Estéreis de Manipulação Farmacêutica," USP, usp.org"> Preparações Estéreis de Manipulação Farmacêutica," USP, usp.org">[2]Farmacopeia dos Estados Unidos, "Capítulo Geral <797> Preparações Estéreis de Manipulação Farmacêutica," USP, usp.org Os hospitais que revisam especificações para esses grupos de pacientes frequentemente estendem as mudanças para formulários mais amplos para facilitar a padronização, acelerando a transição do mercado para a adoção em todo o sistema.

As Necessidades de Compatibilidade com Oncologia e Medicamentos Perigosos Redefinem os Padrões de Seleção de Recipientes

Em oncologia, critérios mais rigorosos de seleção de recipientes enfatizam a compatibilidade com medicamentos perigosos, aumentando a demanda por materiais não-PVC. Os padrões atualizados da USP deslocaram o foco do custo para a interação do recipiente com as formulações. Opções não-PVC, como sistemas multicamada de polipropileno, são preferidas por sua estabilidade química e segurança. Fornecedores como ICU Medical e Fresenius Kabi estão posicionando formatos não-PVC para aplicações críticas, incorporando essas especificações nas práticas rotineiras e estabilizando a demanda do mercado.

A Adoção de Infusão Premix e Pronta para Administração Reformula a Economia de Preparação

O mercado de bolsas IV não-PVC dos Estados Unidos se beneficia da crescente adoção de produtos premix, que reduzem a preparação interna e simplificam os fluxos de trabalho. Os medicamentos premix prontos para uso oferecem vida útil de 9 a 24 meses, melhorando o armazenamento e a padronização. Sistemas não-PVC como os recipientes GALAXY da Baxter e as bolsas freeflex da Fresenius Kabi suportam formatos congelados e estáveis à temperatura ambiente, garantindo a integridade dos medicamentos e reduzindo erros de preparação. Essa tendência está alinhada com os esforços dos hospitais para reduzir a intensidade de mão de obra nas preparações estéreis, impulsionando uma adoção mais rápida no mercado.

O Fornecimento com Resiliência Doméstica Acelera o Investimento em Aproximação da Produção

A interrupção de 2024 na instalação North Cove da Baxter destacou os riscos da concentração do fornecimento, levando a investimentos na fabricação doméstica. A instalação da Fresenius Kabi em Wilson, Carolina do Norte, e a parceria da ICU Medical com a Otsuka Pharmaceutical Factory, operacional desde maio de 2025, expandiram a capacidade de produção para aproximadamente 1,4 bilhão de unidades anuais de solução IV. Os hospitais favorecem cada vez mais fornecedores que atendem às especificações não-PVC com redundância confiável, garantindo acordos de longo prazo que estabilizam a dinâmica do mercado.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Maior custo de resina não-PVC e economia de conversão | -1.8% | Nacional, com impacto desproporcional em hospitais rurais, instalações de acesso crítico e centros cirúrgicos ambulatoriais independentes | Médio prazo (2-4 anos) |

| Carga de compatibilidade e validação de medicamento-recipiente | -1.2% | Nacional, concentrado em centros médicos acadêmicos e farmácias especializadas que executam grandes programas de oncologia e nutrição parenteral | Longo prazo (≥ 4 anos) |

| Bloqueio de fluxo de trabalho PVC na base instalada | -0.9% | Nacional, particularmente em hospitais comunitários de médio porte com bibliotecas de bombas inteligentes existentes configuradas para geometrias de bolsas PVC | Médio prazo (2-4 anos) |

| Ambiguidade na rotulagem não-DEHP versus não-PVC | -0.5% | Nacional, criando confusão nas aquisições especialmente em sistemas hospitalares multiunidades sem protocolos padronizados de gestão de formulário | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Maior Custo de Resina Não-PVC e a Economia de Conversão Restringem a Taxa de Adoção

A principal barreira para uma adoção mais rápida é o custo, pois os filmes não-PVC avançados têm preços mais elevados do que os materiais PVC padrão. Os fabricantes de bolsas enfrentam despesas aumentadas devido a insumos caros como polipropileno e estruturas avançadas de EVA, além de investimentos adicionais em equipamentos. Hospitais e Centros Cirúrgicos Ambulatoriais (CCAs), particularmente instalações menores com contratos de preço fixo, têm dificuldade em absorver esses custos mais elevados. Os benefícios econômicos mais amplos do uso de premix, como redução de mão de obra e manuseio, são frequentemente ignorados nas avaliações orçamentárias, retardando a transição apesar dos fortes argumentos clínicos e de conformidade. O crescimento no mercado de bolsas IV não-PVC dos Estados Unidos permanece estável, mas o ritmo depende do equilíbrio entre segurança dos materiais e pressões de custo.

A Carga de Compatibilidade e Validação de Medicamento-Recipiente Retarda as Transições de Formulário

A validação extensiva para cada combinação de medicamento e bolsa é outra restrição fundamental. Os materiais não-PVC como EVA e polipropileno variam em extraíveis, lixiviáveis e desempenho de armazenamento, exigindo documentação completa. A ênfase nos controles de preparação estéril aumentou o foco na compatibilidade durante as aquisições e transições de formulário. Os centros médicos acadêmicos e os programas de oncologia enfrentam maiores desafios devido a formulários mais amplos e produtos complexos, como medicamentos à base de lipídios e biológicos. Isso retarda a transição dos formatos PVC, pois cada mudança de formulação exige revisões detalhadas. No entanto, uma vez concluída a validação, os hospitais raramente revertem, reduzindo o impacto de longo prazo no mercado de bolsas IV não-PVC dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: EVA Ancora o Mercado, Polipropileno Comanda uma Trajetória de Crescimento Premium

Em 2025, o EVA representou 47,65% da receita, tornando-se o material líder no mercado de bolsas IV não-PVC dos Estados Unidos. Sua dominância decorre da ampla compatibilidade com medicamentos, visibilidade clara para inspeções e desempenho estável de congelamento-descongelamento, tornando-o ideal para antibióticos congelados, soluções eletrolíticas e formulações compatíveis com sangue. A versatilidade do EVA suporta formatos padronizados de bolsas, reforçando sua posição como base do mercado.

O polipropileno, crescendo a um CAGR de 13,20% até 2031, está ganhando força em aplicações especializadas como oncologia e sistemas de nutrição parenteral multicâmara. Suas vantagens incluem compatibilidade com medicamentos perigosos e adequação para construção multicamada avançada. Inovações como a patente da Fresenius Kabi para bolsas de infusão multicamada destacam o papel crescente do material em aplicações clínicas premium.

Por Configuração de Câmara: A Dominância de Câmara Única Persiste enquanto as Bolsas Multicâmara Aceleram

As bolsas de câmara única detiveram 65,55% da receita em 2025, mantendo sua liderança no mercado de bolsas IV não-PVC dos Estados Unidos. Seu uso direto na reposição de fluidos e infusões de rotina, aliado à facilidade de fabricação e alinhamento com os fluxos de trabalho de enfermagem, garante sua dominância contínua.

As bolsas multicâmara, projetadas para crescer a um CAGR de 12,10% até 2031, atendem à demanda por produtos prontos para mistura em nutrição parenteral e combinações de antibióticos. Essas bolsas simplificam a preparação estéril, reduzem erros de preparação e se alinham com fluxos de trabalho padronizados, impulsionando seu crescimento no mercado.

Por Capacidade: Volumes de Médio Alcance Lideram enquanto Formatos de Pequena Dose Aceleram com o Crescimento da Terapia Direcionada

O segmento de 251 mL a 500 mL liderou com 34,99% da receita em 2025, refletindo seu alinhamento com as práticas comuns de dosagem para adultos em antibióticos, hidratação e tratamentos antivirais. Seu equilíbrio entre flexibilidade e padronização o torna um pilar dos estoques hospitalares.

O segmento de 100 mL a 250 mL, crescendo a um CAGR de 12,75% até 2031, é impulsionado pelo aumento das terapias oncológicas direcionadas e biológicos. Esses volumes menores exigem bolsas compatíveis com não-PVC e não-DEHP para garantir a integridade dos medicamentos, tornando este segmento um importante impulsionador de crescimento.

Por Tipo de Conteúdo: Misturas Líquidas Lideram em Volume, Misturas Congeladas Aceleram pela Economia de Segurança

As Misturas Líquidas dominaram com 69,60% da receita em 2025, impulsionadas por seu uso em terapias de rotina como manutenção salina e administração de antibióticos. Sua compatibilidade com sistemas automatizados e cadeias de fornecimento estabelecidas garante sua liderança contínua no mercado.

As Misturas Congeladas, crescendo a um CAGR de 13,55% até 2031, oferecem vida útil estendida e redução das necessidades de preparação no local. Sua adequação para medicamentos sensíveis à temperatura e terapias de alta sensibilidade as posiciona como uma área de crescimento crítica no mercado.

Por Usuário Final: Hospitais Ancoram a Demanda, Centros Cirúrgicos Ambulatoriais Representam a Maior Inflexão de Crescimento

Os hospitais representaram 70,85% da receita em 2025, liderando o mercado de bolsas IV não-PVC dos Estados Unidos devido aos altos volumes de IV cirúrgico e de pacientes internados. Sua escala e conformidade com as regulamentações estaduais os posicionam como principais impulsionadores da demanda do mercado.

Os Centros Cirúrgicos Ambulatoriais, crescendo a um CAGR de 12,66% até 2031, estão se expandindo devido à transição para procedimentos ambulatoriais. Sua preferência por bolsas não-PVC compactas e mais leves se alinha com sistemas de bombas inteligentes portáteis, tornando-os um segmento de crescimento significativo no mercado.

Análise Geográfica

Em 2026, o mercado de bolsas IV não-PVC dos Estados Unidos, avaliado em USD 0,863 bilhão, registra seu maior impulso regulatório na Costa Oeste. A AB 2300 da Califórnia determina a proibição do DEHP em recipientes de solução IV até 2030, levando as principais redes de distribuição a planejar antecipadamente suas aquisições. Com mais de 400 hospitais de cuidados intensivos e uma grande base de pacientes, as decisões da Califórnia influenciam significativamente as estratégias nacionais dos fornecedores. Os hospitais estão agindo antecipadamente para gerenciar mudanças de formulário, ciclos de contratos e transições de estoque, posicionando a Costa Oeste como líder no mercado.

O Sudeste tornou-se um importante polo de produção para o mercado de bolsas IV não-PVC dos Estados Unidos, impulsionado por mudanças regulatórias e investimentos em fabricação. O alinhamento de políticas da Carolina do Norte com a Califórnia e a abertura da instalação freeflex da Fresenius Kabi em Wilson em 2024 fortaleceram o fornecimento doméstico. As operações da ICU Medical em Austin, apoiadas por sua parceria com a Otsuka, reforçam ainda mais o papel da região. A produção concentrada reduz os prazos de entrega para hospitais próximos e destaca a vantagem competitiva da fabricação regional.

O Nordeste e o Centro-Oeste permanecem grandes centros de consumo devido às densas redes hospitalares e instituições acadêmicas, embora sua transição para bolsas IV não-PVC tenha sido mais lenta. A ação do Senado da Pensilvânia em 2026 deve acelerar as conversões no Nordeste, particularmente em Filadélfia e Pittsburgh. No Centro-Oeste, as plataformas premix não-PVC da Baxter e as iniciativas de reciclagem mantêm o engajamento apesar da limitada pressão política estadual. Os estados sem legislação sobre DEHP representam oportunidades de curto prazo, onde as decisões de organizações de compras em grupo e as renovações de contratos podem impulsionar uma adoção mais rápida. O mercado reflete um padrão em que os estados orientados por políticas lideram a demanda, enquanto os estados sem legislação oferecem a próxima onda de crescimento.

Cenário Competitivo

O mercado de bolsas IV não-PVC dos Estados Unidos é moderadamente consolidado, com Baxter International, Fresenius Kabi USA e ICU Medical ocupando posições estratégicas fundamentais. A Baxter, a maior fornecedora mundial de bolsas IV flexíveis, comprometeu-se a fazer a transição de seu portfólio para bolsas de fluidos IV totalmente não-DEHP até 2030 e tubos IV até 2035. Esse movimento sinaliza um afastamento dos materiais legados. A Baxter também utiliza sua plataforma GALAXY para aprimorar as categorias de produtos premix e congelados, enfatizando os benefícios de fluxo de trabalho e vida útil. A Fresenius Kabi fortaleceu sua posição por meio de capacidade doméstica, particularmente em sua instalação freeflex em Wilson, Carolina do Norte, e oferece um portfólio diversificado de bolsas sem PVC e sem DEHP em vários tamanhos e formulações. A concorrência agora se concentra em escala, conformidade e continuidade do fornecimento.

A ICU Medical adotou uma abordagem orientada por parcerias, garantindo um papel significativo no mercado de bolsas IV não-PVC dos Estados Unidos, especialmente em formatos avançados. Sua colaboração com a Otsuka Pharmaceutical Factory criou uma plataforma com capacidade anual de 1,4 bilhão de unidades de solução IV, com o objetivo de introduzir tecnologias sem PVC como admisturas, bolsas de nutrição parenteral multicâmara e antibióticos IV premix na América do Norte. Além disso, a distribuição pela ICU Medical do recipiente de polipropileno Fleboflex destaca sua estratégia de combinar expertise externa em filmes com seu alcance comercial. A atividade de patentes da Fresenius Kabi em 2025 sobre construção de bolsas multicamada ressalta a crescente importância da ciência dos materiais e do desempenho das bolsas como diferenciais competitivos. As decisões estratégicas agora giram em torno da profundidade da plataforma, adequação clínica e expertise de fabricação proprietária.

Líderes do Setor de Bolsas IV Não-PVC dos EUA

-

B. Braun Medical Inc.

-

Baxter International Inc.

-

Fresenius Kabi AG

-

ICU Medical, Inc.

-

RENOLIT SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A GVS lançou bolsas IV multicamada não-PVC projetadas para atender a rigorosas regulamentações médicas e altos padrões de qualidade para soluções de infusão e administração de medicamentos.

- Março de 2026: O Senado da Pensilvânia aprovou o Projeto de Lei 804 do Senado com uma votação de 48 a 1, propondo a proibição do DEHP em recipientes de solução IV até 2035. O projeto também proíbe a substituição do DEHP por outros orto-ftalatos, garantindo a conformidade sem substituição química.

- Fevereiro de 2026: A Baxter International expandiu sua capacidade de fabricação de soluções IV nos EUA ao atualizar as linhas de produção de fluidos estéreis. A iniciativa se concentra em aumentar a produção de bolsas IV premix para atender à crescente demanda hospitalar e resolver escassez de medicamentos após a interrupção de 2024 em North Cove.

- Maio de 2025: A ICU Medical, Inc. e a Otsuka Pharmaceutical Factory, Inc. formaram a Otsuka ICU Medical LLC, uma joint venture com um pagamento inicial de aproximadamente USD 200 milhões da Otsuka. A parceria combina a produção da ICU Medical em Austin, Texas, com a rede de fabricação asiática de 16 unidades da Otsuka, criando uma capacidade anual de 1,4 bilhão de unidades de solução IV e com foco na introdução de tecnologias sem PVC no mercado norte-americano.

Escopo do Relatório do Mercado de Bolsas IV Não-PVC dos EUA

De acordo com o escopo do relatório, as bolsas IV não-PVC são recipientes médicos especializados usados para administrar fluidos, medicamentos e nutrientes na corrente sanguínea de um paciente. Ao contrário das bolsas tradicionais de cloreto de polivinila (PVC), elas são fabricadas com polímeros avançados como polipropileno, polietileno ou acetato de vinila e etileno (EVA).

O Mercado de Bolsas IV Não-PVC dos EUA é segmentado por material, configuração de câmara, capacidade, tipo de conteúdo e usuário final. Por material, o mercado inclui polipropileno, misturas de poliolefina, acetato de vinila e etileno (EVA), copoliéster/copoliéster éter e copolímero de etileno-propileno e outros filmes multicamada. Por configuração de câmara, o mercado é segmentado em bolsas de câmara única e bolsas multicâmara. Por capacidade, o mercado é categorizado em abaixo de 100 mL, 100 mL a 250 mL, 251 mL a 500 mL, 501 mL a 1.000 mL e acima de 1.000 mL. Por tipo de conteúdo, o mercado inclui misturas líquidas e misturas congeladas. Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas, centros cirúrgicos ambulatoriais e outros. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Polipropileno |

| Misturas de Poliolefina |

| Acetato de Vinila e Etileno (EVA) |

| Copoliéster / Copoliéster Éter |

| Copolímero de Etileno-Propileno e Outros Filmes Multicamada |

| Bolsas de câmara única |

| Bolsas multicâmara |

| Abaixo de 100 mL |

| 100 mL a 250 mL |

| 251 mL a 500 mL |

| 501 mL a 1.000 mL |

| Acima de 1.000 mL |

| Misturas Líquidas |

| Misturas Congeladas |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| Por Material | Polipropileno |

| Misturas de Poliolefina | |

| Acetato de Vinila e Etileno (EVA) | |

| Copoliéster / Copoliéster Éter | |

| Copolímero de Etileno-Propileno e Outros Filmes Multicamada | |

| Por Configuração de Câmara | Bolsas de câmara única |

| Bolsas multicâmara | |

| Por Capacidade | Abaixo de 100 mL |

| 100 mL a 250 mL | |

| 251 mL a 500 mL | |

| 501 mL a 1.000 mL | |

| Acima de 1.000 mL | |

| Por Tipo de Conteúdo | Misturas Líquidas |

| Misturas Congeladas | |

| Por Usuário Final | Hospitais |

| Clínicas Especializadas | |

| Centros Cirúrgicos Ambulatoriais | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de bolsas IV não-PVC dos EUA até 2031?

O mercado de bolsas IV não-PVC dos EUA está previsto para atingir USD 1,51 bilhão até 2031, a partir de USD 0,863 bilhão em 2026, com um CAGR de 11,90% ao longo do período coberto neste relatório.

Por que os hospitais estão se afastando das bolsas IV à base de PVC nos Estados Unidos?

A transição está sendo impulsionada pelas restrições estaduais ao DEHP, maior atenção à compatibilidade e documentação, e uso crescente de formatos premix e congelados que são mais adequados para materiais não-PVC.

Qual material lidera a receita atual e qual está crescendo mais rapidamente?

O EVA liderou com 47,65% da receita em 2025 devido à ampla compatibilidade e forte desempenho de congelamento-descongelamento, enquanto o polipropileno está previsto para crescer mais rapidamente, a um CAGR de 13,20% até 2031.

Qual tipo de conteúdo está se expandindo mais rapidamente?

As Misturas Congeladas são o tipo de conteúdo de crescimento mais rápido, com um CAGR de 13,55% até 2031, pois combinam maior vida útil, menor carga de preparação e maior adequação para terapias sensíveis à estabilidade.

Por que as bolsas multicâmara estão ganhando força?

As bolsas multicâmara estão projetadas para crescer a um CAGR de 12,10% porque suportam formatos de nutrição e antibióticos prontos para mistura que reduzem as etapas de preparação e ajudam a limitar os erros de preparação.

Qual grupo de usuários finais oferece a maior oportunidade de crescimento fora dos hospitais?

Os Centros Cirúrgicos Ambulatoriais são o segmento de usuários finais de crescimento mais rápido, com um CAGR de 12,66% até 2031, apoiado pela contínua transição de procedimentos elegíveis para ambientes ambulatoriais.

Página atualizada pela última vez em: