米国フルサービスレストラン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

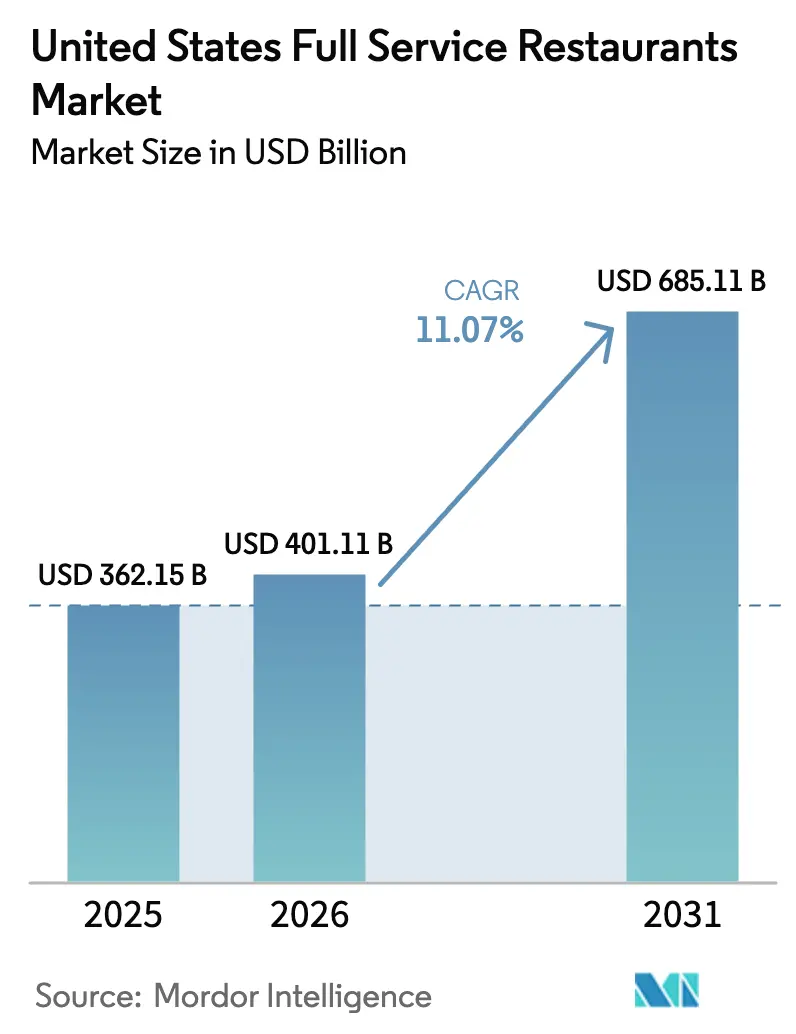

| 基準年の市場規模 (2025) | 362.15 十億米ドル |

| 市場規模 (2026) | 401.11 十億米ドル |

| 市場規模 (2031) | 685.11 十億米ドル |

| 成長率 (2026 - 2031) | 11.07% CAGR |

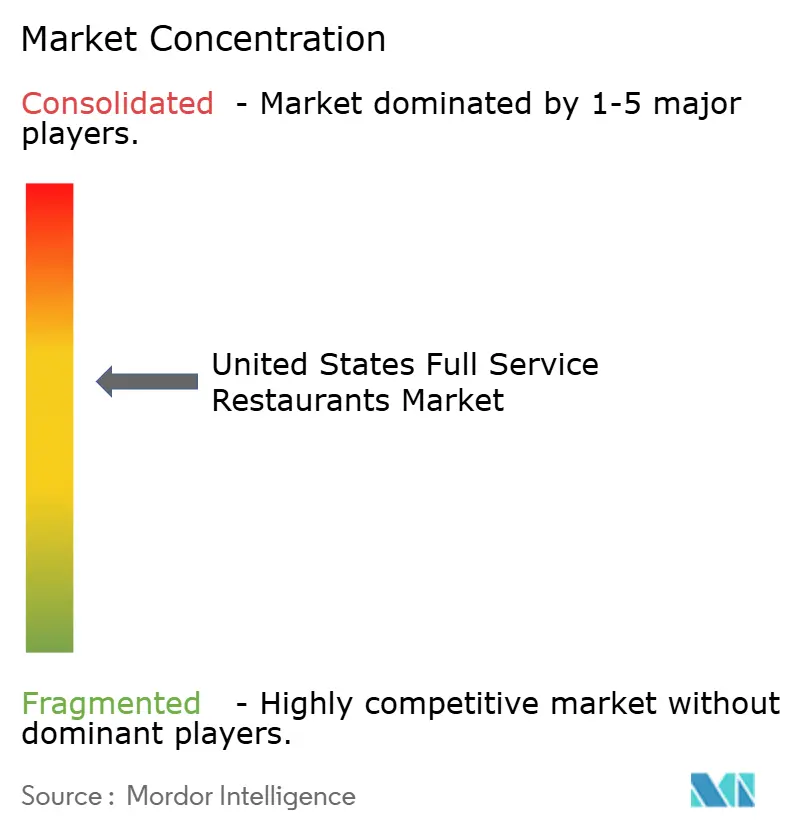

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国フルサービスレストラン市場分析

米国フルサービスレストラン市場規模は2025年に3,621億5,000万米ドルと評価され、2026年の4,052億8,000万米ドルから2031年には6,851億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.07%です。抑制されていた社交的な外食需要、拡大するサードパーティデリバリーエコシステム、および顧客データプラットフォームへの事業者投資が収益回復を加速させています。チェーンブランドはゴーストキッチンと独自ロイヤルティプログラムを通じて利益源を拡大しており、独立系事業者は本物らしさと地元調達を活かして高い集客力を維持しています。健康志向のオプションとコンフォートフードの定番を融合させたメニューイノベーションが平均客単価を引き上げており、食材・人件費・テクノロジーに関する規律ある費用管理が店舗レベルの利益率を向上させています。米国フルサービスレストラン市場は、食事を中心的な旅行体験として位置づける観光マーケティング施策からも恩恵を受けています。

主要レポートのポイント

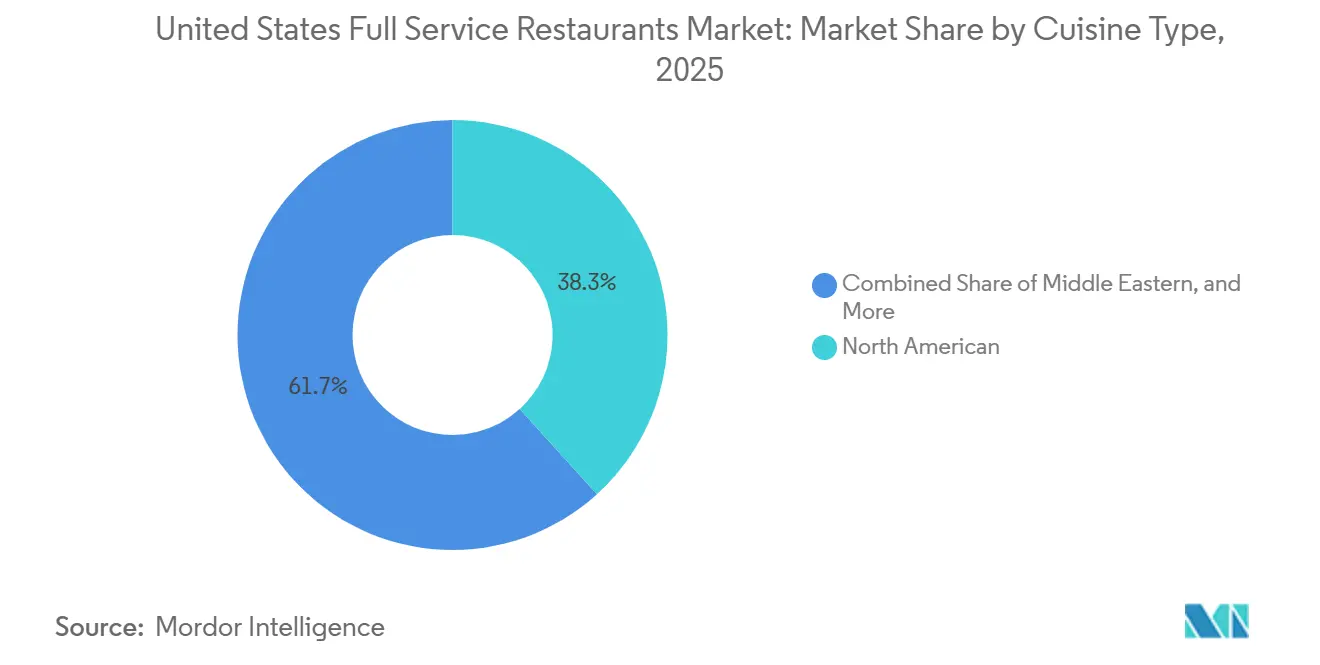

- 料理別では、北米料理が2025年に38.28%の収益シェアでトップとなり、中東料理は2031年までに12.85%のCAGRで拡大すると予測されています。

- 店舗形態別では、独立系事業者が2025年に米国フルサービスレストラン市場シェアの78.62%を占め、チェーン店は2031年までに最速の12.25% CAGRで成長する見込みです。

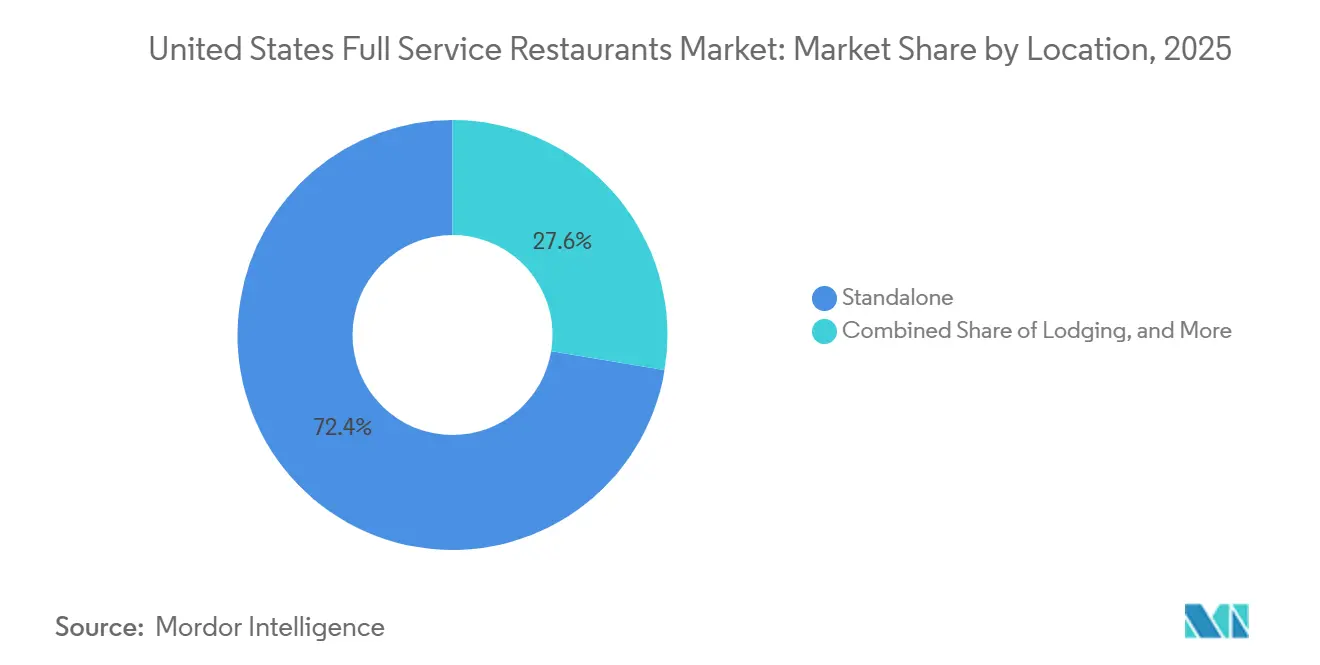

- 立地別では、スタンドアロン店舗が2025年に72.39%のポジションを占め、宿泊施設一体型レストランは15.02%~12.21%のCAGRを達成すると予測されています。

- サービスタイプ別では、店内飲食が2025年の売上の58.22%を占め、デリバリーは2031年までに12.38%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国フルサービスレストラン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デリバリーおよびオンライン予約プラットフォームの拡大 | +2.1% | 全国規模、都市圏および郊外クラスターに集中 | 中期(2~4年) |

| 健康志向の選択肢によるメニューイノベーション | +1.4% | 全国規模、沿岸市場および大学都市での早期採用 | 中期(2~4年) |

| バーチャルキッチンモデルによる成長 | +1.8% | 不動産コストが高い都市中心部および高密度郊外 | 短期(2年以内) |

| ロイヤルティプログラムおよびテクノロジー活用ツールの採用 | +1.6% | 全国規模、チェーン事業者での普及率が高い | 中期(2~4年) |

| グローバル料理嗜好の高まり | +1.3% | 全国規模、多様な大都市圏での加速成長 | 長期(4年以上) |

| 観光および地域飲食事業への政策支援 | +0.9% | 観光依存地域およびゲートウェイ都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デリバリーおよびオンライン予約プラットフォームの拡大

サードパーティアグリゲーターと独自デリバリーネットワークは、自宅での調理やクイックサービスの代替手段に流れていたであろう追加的な機会を取り込むことで、収益構成を再編しています。Uber Eatsは2024年にInstacartとのパートナーシップを拡大し、食料品デリバリーと並行してレストランの食事を提供することで、顧客獲得コストを削減し注文頻度を高めました。DoorDashは2025年にDomino'sと複数年契約を締結し、デリバリーネイティブブランドでさえアグリゲーターのリーチの価値を認識するという戦略的転換を示しました。OpenTableやResyなどのオンライン予約プラットフォームは動的価格設定と事前支払いオプションを組み込み、事業者がデポジットを確保し、歴史的に週末の稼働率を低下させてきたノーショー率を削減できるようにしています。このインフラ層は独立系事業者が利便性で競争するための障壁を下げますが、平均20~30%の手数料率が利益率を圧迫し、事業者はメニュー価格を引き上げるか、顧客獲得費用として吸収するかを迫られています。

健康志向の選択肢によるメニューイノベーション

プロテイン重視、植物性、アレルゲン配慮のメニュー開発は、もはやニッチな差別化要因ではなく、栄養の透明性を優先するミレニアル世代およびZ世代の食事客にとっての基本的な期待となっています。Sweetgreenは2024年にグラスフェッドステーキを導入し、植物中心のポジショニングと動物性タンパク質を融合させてフレキシタリアン需要を取り込み、平均客単価を引き上げました。フルサービスチェーンはFDAの自主的なナトリウム削減目標と超加工食品に対する消費者の反発に応え、ソースを改良してナトリウムと糖分を削減しています。このトレンドはサプライチェーンの複雑性と交差しています。認定オーガニック、非遺伝子組み換え、または再生農業で生産された食材の調達には、より深いサプライヤー関係と多くの場合より高い原材料コストが必要ですが、うまく実行した事業者はプレミアム価格を設定し、価格競争から自社を守るブランドロイヤルティを構築できます。

バーチャルキッチンモデルによる成長

ゴーストキッチンとバーチャルブランドにより、事業者はフロントオブハウスの人件費や客席スペースの不動産費用を負担することなく、新しいコンセプトをテストし、デリバリー範囲を拡大し、複数の収益源にわたって固定費を償却することができます。Chipotleは2024年に初のデジタル専用店舗をオープンし、専用ピックアップシェルフを設け店内飲食席を設けない形で、1平方フィートあたりの賃料が100米ドルを超える都市中心部をターゲットにしました。Bloomin' Brandsは既存のキッチンインフラを活用してバーチャルコンセプトを立ち上げ、ブランドエクイティと運営ノウハウを活かして最小限の資本支出で追加のデリバリー売上を獲得しました。このモデルは、人口密度がデリバリー需要を正当化するが独立したフルサービス店舗を支えるには不十分な二次市場において特に魅力的です。ただし、バーチャルブランドは混雑したデリバリープラットフォームでの認知度向上という課題に直面しており、従来の形式でリピート来店を促す体験的な差別化が欠けています。

観光および地域飲食事業への政策支援

パンデミック後の接客業セクターを活性化することを目的とした連邦および州の施策には、レストラン改装のための税額控除、労働力訓練助成金、屋外飲食拡張のための許可手続きの簡素化が含まれています。レストラン再活性化基金は2024年に資金が枯渇しましたが、米国中小企業庁によると、州政府が地域プログラムを通じて複製してきた標的型支援の先例を確立しました[1]出典:米国中小企業庁、「レストラン再活性化基金」sba.gov。ゲートウェイ都市の観光局はレストラン協会と提携して食文化観光を推進し、食事体験を優先する国内外の旅行者からの追加来店を促進しています。これらの政策は観光依存地域のフルサービス事業者に不均衡な恩恵をもたらしますが、補助資本を活用して既存事業者が支配していた市場に新規参入者が参入するという競争圧力も生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食材・原材料コストの上昇 | -1.7% | 全国規模、輸入商品に依存する地域で特に深刻 | 短期(2年以内) |

| 経済的不安定の中での消費者の価格感応度の高まり | -1.3% | 全国規模、中間所得層および農村市場で顕著な影響 | 中期(2~4年) |

| 高い不動産費用による実店舗拡大の障壁 | -1.0% | 都市中心部および交通量の多い郊外回廊 | 長期(4年以上) |

| テクノロジー導入のコストと複雑性 | -0.8% | 全国規模、独立系事業者および小規模チェーンへの影響が不均衡 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食材・原材料コストの上昇

2024年には食品商品インフレが2.2%に鈍化しましたが、2025年には再び2.7%に加速しました。米国農務省経済調査局によると、この再加速は主に気候関連の農作物生産への混乱、サプライチェーンに影響を与える地政学的ショック、および農業部門における持続的な労働力不足によって引き起こされました[2]出典:米国農務省経済調査局、「食品価格インフレデータ」ers.usda.gov。タンパク質価格は予測不可能な状態が続いており、牛肉価格は群れの清算サイクルにより高騰し、鶏肉の供給は鳥インフルエンザの発生により制約されています。これらの要因により事業者は困難な立場に置かれており、利益率を圧迫する原材料コストの上昇を吸収するか、顧客の来店数減少につながりかねない価格引き上げを行うかの選択を迫られています。こうした圧力を軽減するため、一部の事業者は高利益率の商品を推進したり、提供量を削減したりするメニューエンジニアリング戦略に頼っています。しかし、これらの戦術には、そのような変更を欺瞞的と感じる価値重視の顧客を遠ざけるリスクが伴います。一方、大手レストランチェーンは集中調達システムを活用し、商品価格の変動に対してヘッジするための先物契約を締結することで、その規模を活かしています。このアプローチはコスト管理をより効果的に行うのに役立つだけでなく、有利な条件を交渉するための規模とリソースを欠くことが多く、市場変動に対してより脆弱な独立系事業者との競争格差を広げることにもなります。

経済的不安定の中での消費者の価格感応度の高まり

外食への裁量的支出は、住宅ローン金利の高止まり、学生ローン返済の再開、および非食品カテゴリーにおける持続的なインフレに家計が直面する中で引き続き圧力を受けています。クイックサービスやファストカジュアルの代替手段よりも高い平均客単価を誇るフルサービスレストランは、消費者が体験よりも価値を優先するにつれてダウングレードに特に脆弱です。Brinker InternationalのChili'sブランドは、集客増加をもたらした価値志向のコンボミールと期間限定オファーを推進することでこのダイナミクスを活用しましたが、この戦略は1客あたりの収益性を圧迫し、複数四半期にわたって継続した場合にはブランド希薄化のリスクをもたらします。事業者はプロモーションの強度とブランドポジショニングのバランスを取る必要があり、経済的不確実性が続き、消費者がフルサービス来店を歴史的に促進してきた祝賀の機会を先送りするにつれて、この計算はより困難になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

料理別:中東コンセプトが北米の優位性に挑戦

2025年には、北米料理が市場シェアの38.28%を占め、郊外地域を支配する確立されたコンフォートフードブランドとステーキハウスコンセプトに牽引されました。一方、中東料理は2031年までに12.85%のCAGRで成長しており、消費者が健康志向の食材と従来のアメリカ料理とは一線を画すユニークな風味プロファイルをますます好むようになっています。CavaのIPOは2024年に地中海ファストカジュアルダイニングの強力な財務パフォーマンスを実証し、平均ユニット売上高が250万米ドルを超え、フォーウォールマージンが25%近くに達し、確立されたフルサービスチェーンに匹敵しました。イタリア、フランス、スペインの形式を含むヨーロッパ料理は、より高い1客あたりの支出を促進する体験的なダイニングとワインペアリングプログラムを通じて安定した市場シェアを維持し続けています。ラテンアメリカ料理はテックスメックスの定番を超えて拡大しており、事業者はペルーのセビーチェ、アルゼンチンのアサード、ブラジルのシュラスコなどの本格的な地域料理を導入し、本物の食文化体験を求める食事客にアピールしています。

中国、日本、タイ、ベトナムの形式を含むアジア料理は、独自のサプライチェーンニーズと専門的な労働力要件により断片化したままであり、複数店舗への拡大が複雑になっています。2024年には、汎アジアフルサービスチェーンのP.F. Chang'sがメニューの簡素化とゴーストキッチンとのパートナーシップに注力し、業務を合理化してデリバリー売上を増加させました。アフリカ、カリブ海、フュージョン形式などのその他の料理はニッチなポジションを占めていますが、人口動態の変化と文化的好奇心が代表されていない食文化への関心を高めるにつれて拡大しています。この料理のセグメント化はより広いトレンドを反映しています。本物らしく、健康志向で、視覚的に魅力的な食事体験を提供する事業者は、提供量と価値志向のポジショニングに依存する従来のアメリカンコンセプトから市場シェアを獲得しています。

店舗形態別:チェーン事業者が独立系の柔軟性に対して規模を活用

2025年には、独立系店舗が市場シェアの78.62%を占め、フルサービスダイニングの断片化した性質を浮き彫りにしました。地域の特性、シェフ主導のメニュー、強いコミュニティとのつながりが、全国ブランドが克服しにくい競争上の障壁を生み出しています。しかし、チェーン事業者は成長を遂げており、2031年までに12.25%のCAGRで拡大しています。これは、独立系事業者にはアクセスできないことが多いリソースである集中調達、標準化された業務、テクノロジー投資を活用することで達成されています。複数のブランドにわたって1,900以上の店舗を運営するDarden Restaurantsは、その規模を活かしてサプライヤーからのボリュームディスカウントを確保しています。この規模により、テクノロジーコストをより大きな基盤に分散させ、業績不振の店舗から高成長市場に資本を再配分することも可能になります。2024年には、Outback SteakhouseとCarrabba's Italian Grillを所有するBloomin' Brandsが既存のキッチンインフラを使用してバーチャルブランドを導入し、追加の不動産コストを負担することなく追加のデリバリー売上を獲得しました。

チェーン事業者はブランド認知度とロイヤルティプログラムの広範なリーチから恩恵を受けています。これらの優位性は顧客獲得コストを削減し、ターゲットを絞ったプロモーションを通じてリピート来店を促進します。逆に、独立系事業者はユニークな体験を提供し、地元から食材を調達し、企業の指示ではなく個々のシェフの創造性を反映したメニューを革新することで差別化を図っています。現在の店舗形態のセグメント化は二極化した未来を示しています。チェーンは複数店舗形式に有利な不動産ダイナミクスが働く郊外地域とハイウェイ沿いで支配的になる可能性が高いです。一方、独立系事業者は均一性よりも独自性を優先する食事客がいる都市中心部と富裕層の多い地域で繁栄すると予想されます。フランチャイズモデルはハイブリッドなアプローチを提供し、独立系事業者がブランドエクイティと運営サポートを活用しながら地域オーナーシップを維持できるようにします。ただし、フランチャイズ料とロイヤルティ構造は店舗レベルの収益性を低下させる可能性があります。

立地別:宿泊施設パートナーシップが高利益率の囲い込み需要を解放

スタンドアロン店舗は2025年の収益の72.39%を占め、通りがかりの交通と目的地としての魅力に依存する独立した建物とストリップセンターのテナントを含んでいますが、ホテル事業者が食事と飲料をゲストアメニティではなく利益センターとして収益化しようとするにつれて、宿泊施設ベースのレストランは12.21%のCAGRで成長すると予測されています。Marriott Internationalは2024年に社内ダイニングコンセプトを拡大し、著名シェフや地元レストラン経営者と提携して、宿泊客以外の集客を促し1室あたりの収益を向上させる目的地レストランを創出しました。テーマパーク、エンターテインメント地区、リゾート複合施設を含むレジャー立地は、利便性と体験のためにプレミアム価格を支払う意欲のある囲い込まれた客層からの追加支出を獲得します。ショッピングモールやライフスタイルセンターに位置する小売ベースのレストランは、来客数の減少と、家主が従来のダイニング形式よりも体験型テナントを優先するという逆風に直面しています。

空港、鉄道駅、ハイウェイのサービスエリアを含む交通立地は囲い込み需要から恩恵を受けますが、高い占有コスト、制限的な営業時間、交通ハブでの労働力確保の課題に直面しています。交通ダイニングコンセッションを支配するDelaware NorthとSSP Groupは、クイックサービスの代替手段よりも高い平均客単価を維持しながらサービス時間を短縮するファストカジュアルとフルサービスのハイブリッド形式を導入しています。立地のセグメント化は、サイト選定と形式の整合性の重要性を浮き彫りにしています。コンセプトのポジショニングを交通パターンと消費者の期待に合わせた事業者は不均衡なリターンを獲得し、ミスマッチは資本と経営の注意を消耗させる業績不振の店舗をもたらします。

サービスタイプ別:店内飲食が不均一に回復する中でデリバリーがシェアを拡大

店内飲食サービスは2025年の売上の58.22%を占め、雰囲気、サービス品質、社会的交流がプレミアム価格を正当化するフルサービスダイニングの体験的な核心を反映していますが、サードパーティプラットフォームと独自の物流ネットワークが追加的な機会を取り込むにつれて、デリバリーは2031年までに12.38%のCAGRで拡大しています。テイクアウトは中間的な位置を占め、体験よりもスピードと価値を優先しながらもデリバリー料金と待ち時間を避けたい消費者にアピールしています。Darden Restaurantsは、デリバリーとテイクアウトを含むオフプレミス売上が2024年度の総収益の20%を占め、パンデミック前の12%から増加したと報告しており、ロックダウン時代の必要性を超えて持続する消費者行動の構造的変化を示しています。

デリバリーの経済性は依然として課題があります。サードパーティの手数料は平均20~30%、包装コストは1注文あたり1~2米ドルが加算され、配送中の食品品質の低下はブランド希薄化のリスクをもたらします。事業者は独自のデリバリー車両への投資、独占性と引き換えに低い手数料率の交渉、および温度を維持して移動に適した商品でデリバリー専用にメニューを設計することで対応しています。Chili'sは2024年にデリバリー最適化メニューを導入し、調理時間が短く盛り付けを保持するよう設計された包装の商品を特徴とし、顧客満足度スコアとリピート注文率の向上をもたらしました。

地理的分析

米国フルサービスレストラン市場は、人口構成、所得水準、観光客の流れ、不動産ダイナミクスによって地域的な異質性を示しています。ニューヨーク、ロサンゼルス、サンフランシスコ、マイアミを含む沿岸大都市圏は、高い人口密度、富裕層世帯、プレミアム価格と民族料理の普及を支える文化的多様性により不均衡なシェアを占めています。これらの市場は新しいコンセプトとテクノロジーのテスト場としても機能しており、事業者は全国展開前に提供内容を洗練させるためにアーリーアダプターのフィードバックを活用しています。テキサス、フロリダ、アリゾナ、カロライナ州を含むサンベルト州は、人口移動、有利なビジネス環境、新規店舗開発を可能にする低い不動産コストに牽引されて加速した成長を経験しています。Texas Roadhouseは2024年度に21の新規直営店舗をオープンし、世帯形成と可処分所得の成長がフルサービスダイニング需要を支えるサンベルト市場に集中しました。

中西部とラストベルト地域は、人口停滞、所得圧力、価値志向のクイックサービスおよびファストカジュアルの代替手段との競争という構造的な逆風に直面しています。これらの市場の事業者はシェアを維持するために提供量、価値価格設定、コンフォートフードのポジショニングを重視していますが、沿岸大都市圏で達成される客単価とテーブル回転率を確保するのに苦労しています。農村部および郊外外縁部の市場は低い不動産コストと競争の少ない環境を提供しますが、高い店舗売上高を支えるための人口密度が不足しており、事業者は管理可能な占有費用と引き換えに低い売上生産性を受け入れることを余儀なくされています。ラスベガス、オーランド、国際訪問者の流れがあるゲートウェイ都市を含む観光依存市場は、地元の集客を補完する追加需要から恩恵を受けますが、旅行パターンを乱す経済的低迷や地政学的事象に対して脆弱なままです。

地理的セグメント化は、市場選択と形式適応の重要性を浮き彫りにしています。メニュー提供、価格戦略、サービスモデルを地域の嗜好と経済状況に合わせた事業者は不均衡なリターンを獲得し、標準化された全国展開は企業の前提から逸脱する市場で業績不振のリスクを抱えます。規制環境も州や自治体によって異なり、労働法、最低賃金要件、アルコール販売免許が、専任の法務・人事機能を持つ大規模チェーンに有利なコンプライアンスの複雑性を生み出しています。FDAと州保健局が監督する食品安全基準はすべての事業者が満たすべき基本要件を課していますが、執行の強度と検査頻度は管轄区域によって異なり、複数州にまたがるチェーンに運営上のリスクをもたらしています。

競争環境

米国フルサービスレストラン市場は中程度の集中度を示しており、トップクラスのチェーンが価格決定力、不動産へのアクセス、テクノロジー規模を持つ一方で、断片化した独立系事業者がシェフ主導のメニュー、超地域調達、体験的なポジショニングを通じて差別化の優位性を維持する競争環境を示しています。1,900以上の店舗を持つ最大のフルサービス事業者であるDarden Restaurantsは、マルチブランドポートフォリオを活用してOlive GardenでのカジュアルなファミリーダイニングからThe Capital Grilleでのアップスケールなステーキハウス体験まで、多様な機会と人口層を取り込んでいます。Brinker InternationalのChili'sブランドは、若い食事客に響く価値志向のプロモーションとソーシャルメディア主導のマーケティングを通じて、長年の来客数減少を逆転させ、レガシーチェーンが戦略的な再ポジショニングを通じて再び関連性を取り戻せることを示しています。

新興の破壊者には、フルサービスの品質とクイックサービスのスピードと利便性を融合させ、従来の着席形式からシェアを獲得しているCavaのような地中海ファストカジュアルコンセプトが含まれます。未開拓の機会は、代表されていない民族料理、ダイニングとエンターテインメントを融合させた体験的な形式、およびサービス品質を犠牲にすることなく労働集約度を低下させるテクノロジー活用モデルに存在します。事業者はAI搭載のスケジューリングツール、キッチン自動化、セルフサービスキオスクを導入して、ピーク時のスループットを維持しながら人件費を削減しています。ワイン生産と小売をフルサービスダイニングと統合するCooper's Hawk Winery and Restaurantsは、プレミアム価格を設定しリピート来店を促進する体験的な差別化の典型例です。

競争の激しさは、複数のチェーンがファミリーダイニングの機会を争う郊外市場で最も高く、都市中心部と富裕層の多い地域ではユニークなポジショニングを持つ独立系事業者が好まれます。FDAと労働省が執行する食品安全と労働基準に関する規制コンプライアンスは、すべての事業者が満たすべき基本的な運営要件を生み出しますが、大規模チェーンはリスクエクスポージャーを低減する専任のコンプライアンス機能から恩恵を受けます。労働統計局によると、2024年の飲食サービス労働者の平均時給は前年比4.4%上昇し、ヘッドラインインフレを上回り、クイックサービスの競合他社ほど迅速にフロントオブハウスの役割を自動化できない労働集約型のフルサービスモデルを圧迫しています[3]出典:労働統計局、「飲食サービス労働者の賃金」bls.gov。

米国フルサービスレストラン産業のリーダー企業

Bloomin' Brands Inc.

Brinker International Inc.

Darden Restaurants Inc.

Texas Roadhouse Inc.

The Cheesecake Factory Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:カナダの人気コーヒー・ベーカリーチェーンのTim Hortonsが、ニュージャージー州オーシャン郡にドライブスルーを備えた旧White Castle建物(約186平方メートル)に新店舗をオープンしました。

- 2026年1月:Starbucksは2026年に全世界で600~650店舗の純増を計画しており、米国内では150~175店舗の直営店を含みます。店舗には10席の小型フォーマット版があり、職人的なベーカリーアイテムや抹茶メニューの拡充などのイノベーションも導入されます。

- 2025年5月:Texas RoadhouseブランドがWest Madison Foodsとのパートナーシップのもと、Texas Roadhouse Dairy Dipsを発売しました。製品ラインにはカクタスブロッサムディップ、ラトルスネークバイツディップ、フライドピクルスディップが含まれます。

米国フルサービスレストラン市場レポートの範囲

アジア料理、ヨーロッパ料理、ラテンアメリカ料理、中東料理、北米料理は料理別セグメントとしてカバーされています。チェーン店、独立店は店舗形態別セグメントとしてカバーされています。レジャー、宿泊施設、小売、スタンドアロン、交通は立地別セグメントとしてカバーされています。| アジア料理 |

| ヨーロッパ料理 |

| ラテンアメリカ料理 |

| 中東料理 |

| 北米料理 |

| その他のFSR料理 |

| チェーン店 |

| 独立店 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 交通 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 料理 | アジア料理 |

| ヨーロッパ料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北米料理 | |

| その他のFSR料理 | |

| 店舗形態 | チェーン店 |

| 独立店 | |

| 立地 | レジャー |

| 宿泊施設 | |

| 小売 | |

| スタンドアロン | |

| 交通 | |

| サービスタイプ | 店内飲食 |

| テイクアウト | |

| デリバリー |

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。

- カフェ・バー - アルコール飲料の提供が認可されたバーやパブ、軽食や軽い食事を提供するカフェ、および専門的なティーショップやコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一形態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食事を調理するために商業用キッチンを利用するフードサービス事業であり、店内飲食の顧客はいない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つ。 |

| アンガス牛 | スコットランド原産の特定の牛の品種から得られた牛肉。「認定アンガスビーフ」の品質マークを受けるには、アメリカアンガス協会からの認定が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| 平均注文金額 | フードサービス施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供が認可された飲酒施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られた牛肉。 |

| BRC | 英国小売協会 |

| バーガー | スライスしたパンロールまたはバンロールの中に1枚以上の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 各種軽食(主にコーヒー)と軽い食事を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料の提供が認可されたバーやパブ、軽食や軽い食事を提供するカフェ、および専門的なティーショップやコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーン店 | ブランドを共有し、複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食事を調理するために商業用キッチンを利用するフードサービス事業であり、店内飲食の顧客はいない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせに、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料を混ぜたアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省経済調査局 |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランクから取れる牛肉ステーキの切り身。 |

| フードサービス | 家庭外で食事を調理する企業、機関、会社を含む食品産業の一部。レストラン、学校や病院のカフェテリア、ケータリング業者、その他多くの形態を含む。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛 | 大豆、トウモロコシ、その他の添加物を補足した飼料で育てられた牛から得られた牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもある。 |

| グラスフェッド牛 | 草のみを飼料として育てられた牛から得られた牛肉。 |

| ハム | 豚の脚から取れる豚肉。 |

| HoReCa | ホテル、レストラン、カフェ |

| 独立店 | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして構成されたフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| カフェラテ | 1~2ショットのエスプレッソ、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供されるフードサービス。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、別荘などでのフードサービス提供。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材である料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 少なくとも15%の豚脂の小さな角切りを含む、細かく刻んだまたは挽いた加熱処理済み豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含む。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常薄切りで提供される。 |

| PDO | 原産地名称保護:場所に関連する特別な特性を持つ特定の食品を生産することが公式規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトやチーズを含む風味豊かな混合物を広げ、多くの場合他のトッピングを加えて焼いた料理。 |

| プライマルカット | と体の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供するフードサービス施設。顧客は通常セルフサービスで自分の食事をテーブルまで運ぶ。 |

| 小売 | 他の事業も営業しているショッピングモール、商業施設、または商業用不動産ビル内のフードサービス店舗。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とされている。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、生、燻製、または漬け込んだものがあり、通常ケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物で、二つの部分からなる肋骨状の殻を持つ食用の貝。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーのPOSシステムで、完全に非接触でスムーズなサービスを可能にする。 |

| スムージー | すべての材料を容器に入れて果肉を取り除かずに一緒に処理して作る飲料。 |

| 専門コーヒー・ティーショップ | 各種のお茶またはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 独立したインフラ設備を持ち、他の事業と接続されていないレストラン。 |

| 寿司 | 通常砂糖と塩を加えた酢飯に、生魚などの魚介類や野菜などさまざまな食材を添えた日本料理。 |

| 交通 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度に霜降りの肉で珍重される黒毛または赤毛の日本の牛の4つの品種のいずれかから得られた牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。平均注文金額にはインフレが考慮されており、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム