米国スポーツ栄養市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

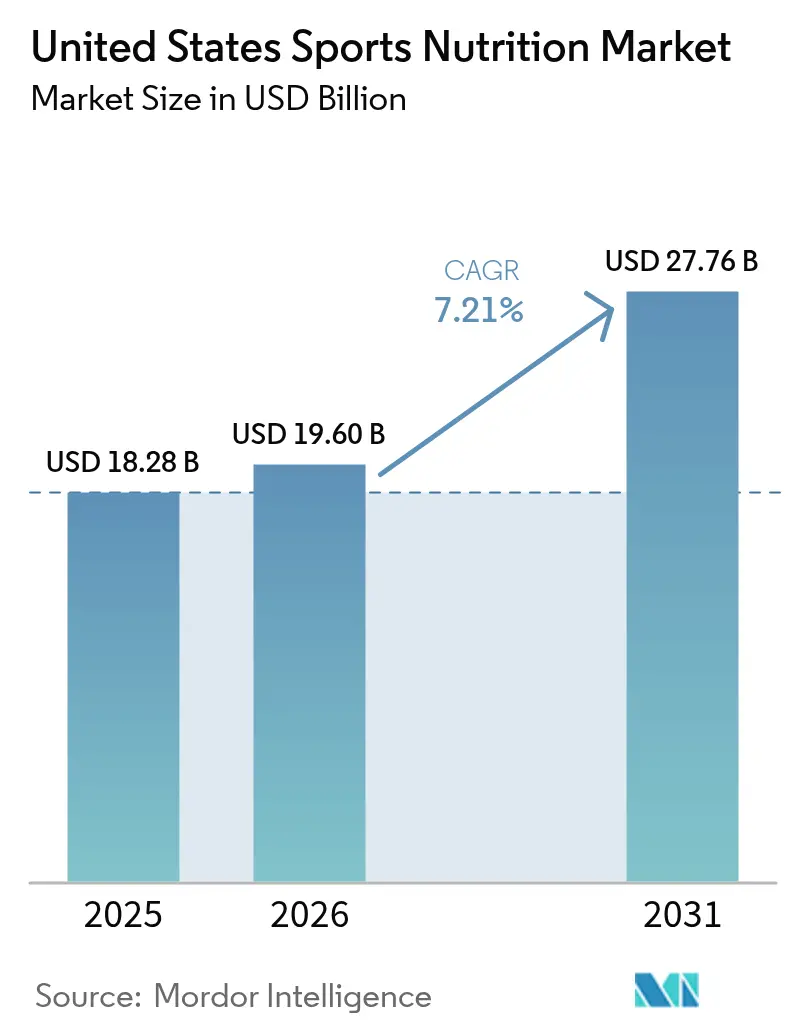

| 基準年の市場規模 (2025) | 18.28 十億米ドル |

| 市場規模 (2026) | 19.6 十億米ドル |

| 市場規模 (2031) | 27.76 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スポーツ栄養市場分析

米国スポーツ栄養市場規模は2025年に182.8億USDと評価され、2026年の196億USDから2031年には277.6億USDに達すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.21%です。アスリートやボディビルダーが引き続きコアな消費者層である一方、健康意識の高まりと可処分所得の増加を背景に、レクリエーションユーザー、週末のスポーツ愛好家、ライフスタイル志向の消費者へと市場は大幅に拡大しています。ニッチなアスレチックセグメントからメインストリームのウェルネスカテゴリーへのこの進化は、フィットネス文化の民主化、デジタルヘルスの統合、および主要市場における規制の近代化によって支えられています。成長はさらに、スポーツ栄養製品を会員に積極的に推奨する健康・フィットネスセンターの増加によっても加速されています。市場の変革は、持続可能な栄養に向けた消費者嗜好のより広範なシフトを反映しており、従来のユーザーだけでは市場の成長軌道を維持できないことを示しています。業界が進化し続ける中、メーカーは高い品質と安全基準を維持しながら、この拡大する消費者基盤の多様なニーズに応えるべく、製品ラインナップとマーケティング戦略を適応させる必要があります。

主要レポートのポイント

- 製品タイプ別では、プロテイン製品が2025年の米国スポーツ栄養市場シェアの83.05%をリードし、一方で非プロテイン製品は2031年までに8.35%のCAGRを記録すると予測されています。

- 原料源別では、動物性原料が2025年の米国スポーツ栄養市場規模の60.72%のシェアを占め、植物性原料は2026年~2031年の間に9.78%のCAGRで拡大すると予測されています。

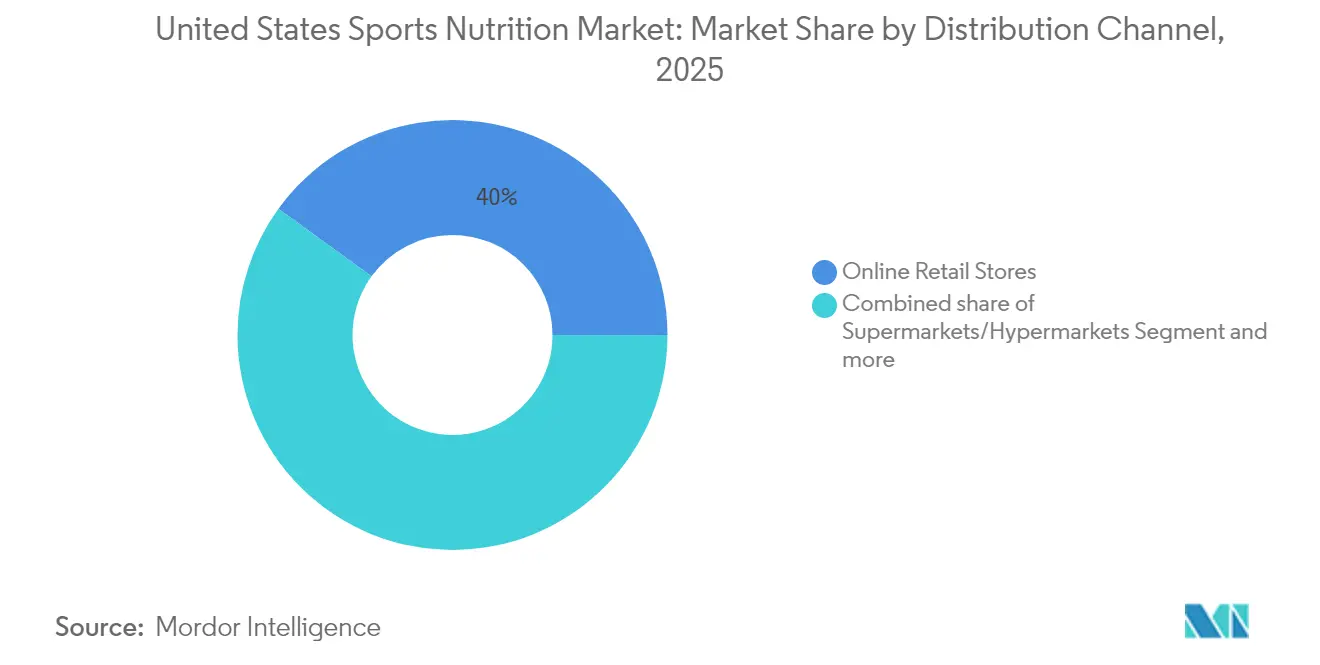

- 流通チャネル別では、オンライン小売店が2025年の米国スポーツ栄養市場規模の40.02%を占め、2031年までに10.74%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国スポーツ栄養市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アウトドアフィットネス活動の急増 | +1.8% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| 大学アスレチックプログラム | +1.2% | 北米および欧州、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 機能性複合製品の入手可能性 | +1.5% | グローバル | 短期(2年以内) |

| 植物性スポーツ栄養製品の台頭 | +2.1% | 北米および欧州がコア、アジア太平洋地域への波及 | 中期(2~4年) |

| ソーシャルメディアおよびフィットネスインフルエンサーの影響力の拡大 | +1.7% | グローバル、北米およびアジア太平洋地域で最も強い | 短期(2年以内) |

| パーソナライズド栄養ソリューションへの需要の高まり | +1.4% | 北米および欧州、都市部アジア太平洋地域での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アウトドアフィットネス活動の急増

パンデミック後の時期には、アウトドアフィットネス参加者の増加に伴い、スポーツ栄養需要パターンに大きな変化が見られました。スポーツ・フィットネス産業協会[1]出典:スポーツ・フィットネス産業協会、「2024年スポーツ・フィットネス・レジャー活動トップライン参加レポート」、sfia.orgによると、2023年には2億4,200万人のアメリカ人(人口の78.8%)が身体活動に参加し、前年比2.2%増を記録しました。このトレンドは10年連続で一貫した成長を示しており、2023年には500万人の新規参加者が加わり、スポーツ栄養市場における製品開発に影響を与えています。メーカーは現在、長時間のアウトドア活動をサポートするために、エネルギーゲルやレディ・トゥ・ドリンク型プロテイン飲料など、携帯性が高く耐候性のある処方に注力しています。アウトドアフィットネスへの注目は、水分補給および電解質補充製品への需要も高めています。これに対応して、各社はさまざまな環境条件下での製品効果を維持するために、天然保存料と温度安定性成分を組み込んだ特化型処方を開発しています。消費者嗜好と製品開発におけるこの継続的な進化は、スポーツ栄養市場を形成し続け、アウトドア向け栄養ソリューションにおけるイノベーションと成長を牽引すると期待されています。

大学アスレチックプログラム

大学アスレチックプログラムは、学生アスリートを対象とした包括的な栄養・補給プログラムを通じて、米国のスポーツ栄養市場を牽引しています。これらのプログラムは、競技パフォーマンスと回復をサポートするためのプロテインパウダー、エネルギードリンク、リカバリーサプリメントへの需要を生み出しています。学生アスリート人口の拡大と栄養意識の向上が市場成長に寄与しています。米国のスポーツ栄養市場は、専門小売業者、オンラインプラットフォーム、大学との提携という確立された流通ネットワークの恩恵を受けています。全国のプロスポーツチームやトレーニング施設も同様の栄養プロトコルを採用しており、アマチュアアスリートやフィットネス愛好家に影響を与えるトリクルダウン効果を生み出しています。全米大学体育協会(NCAA)[2]出典:全米大学体育協会、「今日の学生アスリートのための変革の推進」、ncaa.orgの2024年8月施行の必須栄養教育要件は、大学アスリートの間でスポーツ栄養サプリメントへの需要をさらに強化しています。市場は、特定の競技パフォーマンス要件に対応したパーソナライズド栄養ソリューションとクリーンラベル製品のイノベーションとともに進化し続けています。

機能性複合製品の入手可能性

複数の栄養上の利点を一食分の形式に統合することで、生理活性化合物の相乗効果を最大化しながら消費者の利便性への需要に応えており、特にプレワークアウトおよびリカバリー処方において顕著です。各社は、プロテイン、電解質、ビタミン、アダプトゲンを融合させ、複数の生理的経路を同時にサポートする高度な複合製品を開発しています。このトレンドは従来のカテゴリーを超えて広がっており、Caribe Juiceが2024年5月に3種類のフレーバーで展開する電解質豊富な水分補給飲料「WTRMLN ADE」を発売したことは、リカバリー重視の複合製品に対する重要な市場機会を示しています。単一製品に複数の機能性成分を統合することで、消費者が複数のサプリメントを個別に購入・摂取する必要性が減り、補給レジメンへのアドヒアランスが向上します。アスリートやフィットネス愛好家の間で包括的な栄養サポートの重要性に対する認識が高まっていることから、メーカーはこれらの多機能処方の研究開発に投資するよう促されています。さらに、市場における複合製品の成功により、小売業者はこれらの革新的な製品により多くの棚スペースを割り当てるようになり、消費者への普及がさらに加速しています。

植物性スポーツ栄養製品の台頭

植物性プロテインの採用は環境上の考慮を超えて加速しており、従来のホエイプロテインの優位性に挑戦する消化性の優位性とアミノ酸プロファイルのイノベーションによって牽引されています。Glanbia Nutritionalsによると、[3]出典:Glanbia Nutritionals、2025年の植物性プロテインの5つのトレンド、

glanbianutritionals.com米国消費者の25%がフレキシタリアンと自認しています。このトレンドは、Plezi Nutritionが2025年3月に発売したスポーツドリンクなどの新製品発売に顕著に表れています。レモンライム、トロピカルパンチ、オレンジマンゴーツイストのフレーバーで展開するこの飲料は、天然グルテンフリーかつ植物性原料を特徴とし、スポーツ栄養における植物性代替品へのシフトを反映しています。植物性プロテインの利点に対する消費者の認識が高まっていることから、既存のスポーツ栄養企業はビーガン向けオプションで製品ポートフォリオを拡充するよう促されています。さらに、植物性処方の味と食感の改善により、アスリートやフィットネス愛好家の間での採用に対する従来の障壁が解消されています。エンドウ豆、ヘンプ、米プロテインなど多様なプロテイン源の統合により、メーカーは動物性プロテインの栄養上の利点に匹敵する完全なアミノ酸プロファイルを持つ製品を作ることも可能になっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品医薬品局(FDA)および連邦取引委員会(FTC)による厳格な規制基準 | -1.3% | 北米、グローバルへの波及効果あり | 中期(2~4年) |

| 偽造品または混入品の蔓延 | -0.9% | 全国的、新興市場に集中 | 短期(2年以内) |

| 特定の人口統計セグメントにおける消費者認知の低さ | -0.7% | 新興市場および農村部 | 長期(4年以上) |

| 価格に敏感な消費者の採用を制限する高い製品コスト | -0.8% | 全国的、特に価格に敏感な市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品医薬品局(FDA)および連邦取引委員会(FTC)による厳格な規制基準

米国スポーツ栄養市場における規制要件は、食品医薬品局(FDA)および連邦取引委員会(FTC)によって確立された複雑な枠組みの中で機能しています。FDAはメーカーに対し、適正製造規範(GMP)の遵守と、成分、栄養情報、アレルゲン警告を含む正確な製品ラベルの提供を義務付けています。新規食品成分には、多大な時間と財務リソースを要するFDAの事前承認が必要です。これらの規制基準を満たせない企業は、多額の財務的ペナルティと製品リコールのリスクにさらされ、運営上のリスクとコストが増大します。必要な文書化、試験手順、認証プロセスにより、製品開発のタイムラインが延長し、製造コストが増加します。これらの包括的な規制措置は、製品の安全性と消費者保護を確保する一方で、米国スポーツ栄養業界の市場ダイナミクスと運営戦略に大きな影響を与えています。

偽造品または混入品の蔓延

スポーツ栄養市場、特にサプリメントやパフォーマンス向上剤における混入品の蔓延は、市場成長に対する重大な課題をもたらしています。これらの偽造品は消費者に深刻な健康リスクをもたらすだけでなく、正規のメーカーや小売業者に多大な収益損失をもたらします。FDAは、未申告成分、禁止物質、不正確なラベル表示を含むサプリメントの多数の事例を記録しており、サプライチェーン全体にわたる規制当局の監視強化と執行措置の増加につながっています。2025年2月、One Source Nutrition, Inc.は、FDAによると未申告のシルデナフィルおよびタダラフィル[4]出典:米国食品医薬品局、「リコール・市場撤退・安全性警告」、fda.govの含有を理由に、バイタリティカプセルの全国自主回収を実施しました。混入事例の増加により、規制当局はスポーツ栄養製品に対するより厳格な品質管理措置と試験プロトコルの実施を促されています。これらの事件により消費者の信頼が損なわれ、サプリメントメーカーとその製品に対する懐疑心が高まっています。品質保証とコンプライアンス措置に関連するコストの増加により、多くの中小メーカーが市場から撤退を余儀なくされています。これらの課題は総じて米国スポーツ栄養市場の成長ポテンシャルを阻害しており、製品の完全性を維持し消費者の信頼を回復するための業界全体の取り組みが必要とされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非プロテインの加速にもかかわらずプロテイン製品が優位

スポーツプロテイン製品は2025年に83.05%のシェアで市場をリードしており、あらゆる競技パフォーマンスレベルにおける筋肉合成と回復におけるプロテインの不可欠な役割を反映しています。スポーツ非プロテイン製品は、プロテイン補給を超えた特定の生理的ニーズに対応する高度なプレワークアウト処方と特化型リカバリー化合物に牽引され、2031年までに8.35%のCAGRで最も急成長するセグメントとなっています。プロテイン製品の優位性は、最適な結果のためのプロテインのタイミングと摂取量の重要性についてのレクリエーションアスリートやフィットネス愛好家の間での認識向上によってさらに強化されています。

プロテイン製品の中では、コスト効率とカスタマイズの柔軟性からパウダー処方が引き続き優位を占める一方、レディ・トゥ・ドリンク形式は利便性の利点によって市場シェアを獲得しています。非プロテインセグメントのエネルギーゲルとBCAAパウダーは、消費者がターゲットを絞った補給アプローチとその特定のパフォーマンス上の利点についてより知識を深めるにつれて成長を示しています。市場はまた、異なるトレーニングフェーズをサポートするために多様な吸収速度とアミノ酸プロファイルを提供する多成分プロテインブレンドへの需要増加も目撃しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料源別:植物性の台頭が動物性の優位性を加速

動物性プロテイン源は2025年に60.72%の市場シェアを保持しており、これは主にホエイプロテインの完全なアミノ酸プロファイルとパフォーマンス重視のアスリートの間での強固な評判によるものです。植物性代替品は、消化性の向上、環境持続可能性の利点、および味と溶解性を高める改善されたプロテイン単離技術に支えられ、2031年までに9.78%のCAGRで成長すると予測されています。動物性プロテインの優位性は、確立されたサプライチェーンと従来のスポーツ栄養市場における広範な消費者受容によってさらに強化されています。

植物性セグメントは従来のエンドウ豆および大豆プロテインを超えて拡大し続けており、独自の栄養上の利点を持つヘンプ、カボチャの種、発酵由来プロテインを取り込んでいます。フレキシタリアン消費者の台頭により、パフォーマンスと持続可能性のバランスを取るために植物性と動物性プロテインを組み合わせたハイブリッド製品への需要が高まっています。このセグメントはホエイプロテインと比較して製造コストが高いという課題に直面していますが、継続的な技術進歩と生産規模の拡大によりこのギャップは縮小しています。新しい発酵方法と農業技術により、動物性プロテインに匹敵するアミノ酸組成を持つ植物性プロテインの開発が可能になっています。市場調査によると、植物性プロテインの利点に関する消費者教育と小売での入手可能性の向上が、多様な人口統計グループ全体での採用を促進する主要な要因となっています。

流通チャネル別:オンライン小売がデュアルリーダーシップを達成

オンライン小売店は2025年に40.02%の市場シェアを保持し、2031年までに10.74%のCAGRで成長すると予測されています。この成長は、製品教育、サブスクリプションオプション、および消費者との直接エンゲージメントを提供するチャネルの能力に起因しています。このトレンドは、利便性、ユーザーレビュー、パーソナライズされた製品提案を重視する若年消費者を中心に、購買パターンのシフトを示しています。モバイルショッピングアプリケーションの拡大と安全な決済ゲートウェイの整備が、米国スポーツ栄養市場におけるオンライン小売の優位性をさらに強化しています。

スーパーマーケット、薬局、専門店を含む従来の小売チャネルは相当な市場プレゼンスを維持していますが、より幅広い製品選択と競争力のある価格を提供するオンラインプラットフォームからの競争激化に直面しています。InstagramおよびTikTokを通じたソーシャルコマースの統合は、特にZ世代の消費者へのリーチにおいて追加の販売機会を創出しています。オンラインチャネルの成長は、改善された物流ネットワーク、低い配送コスト、およびサプリメントの品質に関する消費者の懸念に対応する強化された製品検証システムによって支えられています。これらの課題にもかかわらず、実店舗は専門スタッフによるコンサルテーションと即時の製品入手可能性を通じてその関連性を維持しており、これらは特定の消費者セグメントにとって引き続き価値があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国市場は、専門小売業者とメインストリームのスーパーマーケットにわたる高い可処分所得水準と高度な流通インフラの恩恵を受けています。栄養補助食品健康教育法(DSHEA)の規制枠組みは、製品イノベーションを可能にしながらメーカーに運営上の明確性を提供しています。しかし、FDAの監視強化により、相当なリソースを持つ大企業に有利なコンプライアンス要件が生じています。市場の強固な電子商取引インフラは、全国的なアクセシビリティと消費者リーチをさらに高めています。

この地域の消費者基盤は、従来のボディビルダーを超えて、フィットネス愛好家、高齢者層、健康意識の高い個人へと拡大しています。この人口統計的シフトが、利便性の高い多機能処方への需要を牽引しています。ソーシャルメディアは、特に若年消費者の購買決定に大きな影響を与えています。市場調査によると、パーソナライズド栄養とターゲットを絞った補給は、これらの多様な消費者セグメントの間で引き続き支持を集めています。

体重管理のためのGLP-1薬の採用は、消費者が体重減少中の筋肉量維持のための栄養製品を求めることで成長機会をもたらしています。各社はこの市場セグメント向けの特化型処方を開発しています。2024年6月、Pure ProteinはGLP-1ユーザー向けのオールインワンプロテインパウダーを発売し、これらの薬剤に関連する栄養欠乏の副作用に対処するアクセスしやすいソリューションを提供しました。業界アナリストは、米国全体でGLP-1の採用が増加するにつれて、この特化型セグメントが大幅な成長を経験すると予測しています。

規制環境

米国のスポーツニュートリション製品は、連邦食品・医薬品・化粧品法の枠組みの中で、栄養補助食品健康教育法(DSHEA)の下で運用されている。FDAは栄養補助食品(プロテインパウダー、アミノ酸ブレンド、クレアチンといった主要なスポーツニュートリション形態を含む)の主要な監督機関であり、コンプライアンスは表示要件、適正製造基準(GMP)、新規栄養成分(NDI)通知の要件に基づいている。一方、FTCは広告・マーケティング表示を監督している。

規制上の重点分野は、基準年から現行年にかけて活発な状態が続いている。2025年1月、FDAは連邦官報を通じて、大半の包装食品を対象としたパッケージ正面栄養表示を提案し、通常食品とサプリメント隣接のポートフォリオの両方を展開する企業にとって、表示関連のコンプライアンス上の新たな検討事項が加わった。2026年3月、FDAの栄養補助食品プログラム室は公開会議(2026年3月27日)を開催し、栄養補助食品成分の範囲について、精密発酵といった新しい生産技術の意味合いを含めて議論した。これは、スポーツニュートリション製品に使用される新規成分の経路に関する明確化作業が継続していることを示している。また、2026年2月にはH.R. 7366法案が提出され、栄養補助食品規制における連邦優先問題への対応が図られており、州レベルの動きの中で全国的な統一性に対する政策的関心が継続していることを反映している。

バリューチェーン分析

米国のスポーツニュートリションのバリューチェーンは、原材料および特殊成分の投入(ホエイやカゼインなどの乳由来プロテイン、植物性プロテイン、アミノ酸、甘味料、フレーバー、機能性有効成分、包装材)から始まり、次に製剤化、混合、製造工程が続くが、これはしばしば受託製造業者を通じて行われる。ブランドは完成品を流通業者・卸売業者を経由して多チャネルの小売に流通させ、オンライン小売店が主要な販路の一つとなっており、これにスーパーマーケット・ハイパーマーケット、薬局・健康食品店、専門店が並ぶ。第三者機関による試験・認証(例えば、アスリート向けセグメントにおけるNSF Certified for Sport)は、品質保証とブランド信頼性のための並行的なサービス層として機能している。

サプライチェーンのパフォーマンスは、供給能力の制約とコンプライアンス負担の両方によって左右される。2026年の業界報道では、プロテイン強化がより広範な食品カテゴリーに拡大する中で、ホエイプロテイン濃縮物の供給が引き締まっていることが取り上げられ、大豆やエンドウ豆プロテインといった代替素材への再処方が促され、原料調達の多様性の重要性が高まっている。高純度アイソレートや特殊フォーマットの加工能力もボトルネックとなる可能性があり、拡張には長いリードタイムがかかる一方、倉庫保管や配送処理の混雑は、製造・物流の集積地で季節的に現れることがある。政策・調整の側面では、責任ある栄養協議会(CRN)などの業界団体が2025年に活動を強化し、再設置された議会栄養補助食品ワーキンググループに関連する説明会や、関税救済やHSA/FSA適格性といったテーマに関する働きかけを行い、業界の運営モデルにおける提言活動と規制情報収集の役割を強化した。

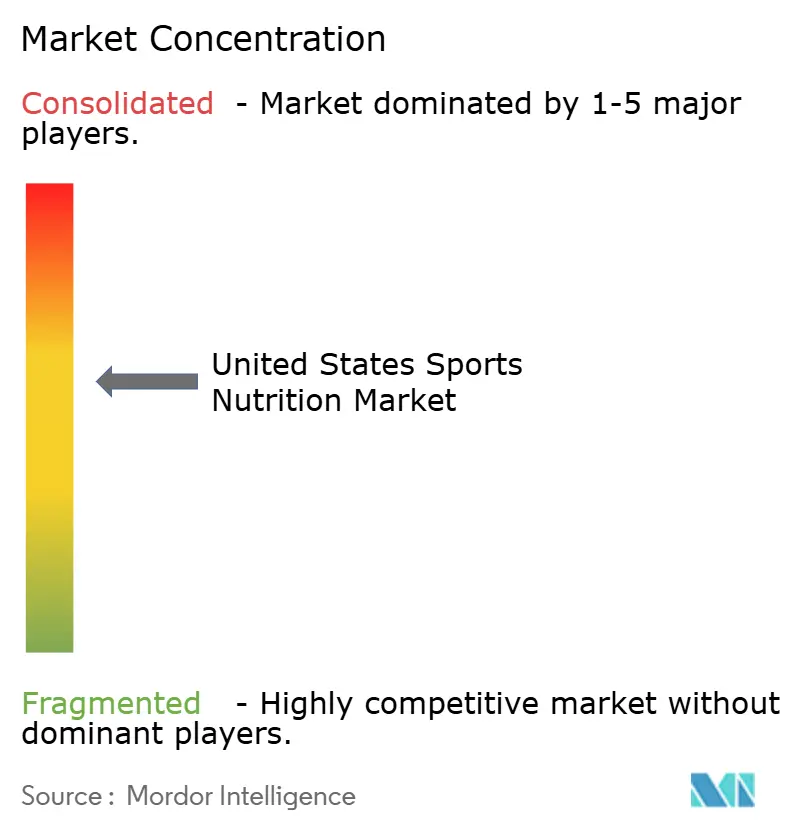

競合環境

米国スポーツ栄養市場は、デジタルマーケティングとニッチなポジショニング戦略を活用した特化型ダイレクト・トゥ・コンシューマーブランドと競合する確立された多国籍企業による中程度の断片化を示しています。Glanbia、Abbott、PepsiCo等の市場リーダーは規模の経済、流通リーチ、研究開発能力を通じて競争上の優位性を維持する一方、新興プレーヤーは革新的な処方とターゲットを絞った人口統計的フォーカスを通じて従来のカテゴリーを破壊しています。市場の競争ダイナミクスは、企業が変化する消費者嗜好と技術進歩に適応するにつれて進化し続けています。

各社は、利益率を改善するために原料調達、製造能力、ダイレクト・トゥ・コンシューマーチャネルへの投資による垂直統合戦略を追求しています。市場での成功は、製品の有効性と競争力のある価格を維持しながら、規制コンプライアンス、サプライチェーンの透明性、持続可能性の実践にかかっています。これらの戦略的取り組みにより、企業は品質基準をより適切に管理し、市場の需要に迅速に対応することができます。

各社は市場プレゼンスを高めるために戦略的パートナーシップを形成しています。2024年9月、C4はThe Hershey Companyとパートナーシップを締結し、複数のカテゴリーにわたる菓子インスパイア製品を発売しました。このコラボレーションにより、新しいエネルギードリンク、プレワークアウトサプリメント、および3種類のキャンディインスパイアバリアントを特徴とするプロテインパウダーラインが導入され、両社にとって初のプロテインパウダー製品となりました。このパートナーシップは、新しい消費者セグメントを引き付けるための革新的なフレーバープロファイルとカテゴリー横断的な拡大に向けた業界のトレンドを示しています。

米国スポーツ栄養業界リーダー

Glanbia PLC

Now Foods

The Coca Cola Company

Abbott Laboratories Inc.

PepsiCo Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年における生産能力の増強と現地生産化の動きは、より速いイノベーションサイクル、より短い補充リードタイム、より厳格な品質管理のための余地を生み出している。特に、一定した成分規格に依存するプロテインパウダー、RTDプロテイン、機能性複合製品においてその効果が顕著である。Applied Nutritionが2026年6月にNutrablend Groupの資産を1,600万米ドルで取得し、ニューヨーク州バッファローに107,000平方フィートの施設を追加した事例は、米国内の製造能力拡大の一例である。SDC Nutritionも2026年5月、ピッツバーグに140,000平方フィートの統合生産施設を開設し、製造、試験、保管能力を強化した。これらの動きを総合すると、需要が中核的なアスリートからライフスタイル志向の利用者へと広がる中で、拡張可能な受託製造、コンプライアンスに準拠した試験、迅速な製品リフレッシュを求めるブランドを支援するものとなっている。

流通・配送能力は、もう一つの近い将来における機会分野であり、オンライン小売は米国のスポーツニュートリションにおける主要な購買経路であり続けている。2026年4月、NutraboltはID Logistics USとのパートナーシップを拡大し、ウィスコンシン州ミルウォーキー近郊に375,000平方フィートの物流拠点を追加した一方、ユタ州ソルトレイクシティでの事業を拡大し、オンライン先行型の発見、サブスクリプション、迅速な配送への期待を支えている。規制・成分の側面では、FDAの栄養補助食品プログラム室が2026年3月27日に公開会議を開催し、栄養補助食品成分の範囲と、精密発酵を含む新しい生産技術について議論した。これにより、DSHEAの枠組み内で植物由来および次世代のスポーツニュートリション製品を差別化する新規プロテイン、酵素、微生物由来成分を開発する企業にとって、より明確な議論の場が形成された。

最近の業界動向

- 2026年6月:NOW FoodsはLeafWorksと提携し、ネバダ州スパークスの施設において植物性成分の同定検査のための次世代シークエンシング技術を導入した。この取り組みは、原材料の検証と、植物由来成分を含むサプリメント製品の品質保証を強化するものであり、より広範なサプリメントサプライチェーンにおける不正混入リスクへの管理強化を支えている。

- 2026年1月:NOW Health Groupは、新たに設立された従業員株式所有制度(ESOP)を通じて、ファミリー保有株式の30%を従業員に移行することを発表した。この所有構造の変化は、長期的な事業継続性と、スポーツニュートリション・サプリメント分野において不可欠な製造品質システムやコンプライアンス手続きへの投資優先事項を支えるものとなり得る。

- 2024年4月:Glanbiaは、Flavor Producers LLCを3億米ドルで買収完了し、栄養ソリューション事業における天然・オーガニックフレーバーの能力を拡大した。この買収により、味覚主導の差別化に重要な製剤原料が加わり、ブランドが主流のウェルネス消費者を取り込むために競争する中、プロテインパウダー、RTDプロテイン、機能性ブレンドにおける差別化を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、米国のスポーツニュートリション市場を、運動パフォーマンス、筋肉回復、または体組成のために明確にマーケティングされ、アスリートおよび定期的なフィットネス利用者によって購入される栄養製品の価値販売額として定義する。

対象範囲の除外:主にカジュアルなリフレッシュメントを目的として位置づけられている従来型の水分補給飲料およびエナジードリンクは、本市場から除外される。

セグメンテーション概要

- 製品タイプ別

- スポーツプロテイン製品

- パウダー

- ホエイおよびカゼインパウダー

- 植物性プロテインパウダー

- その他のスポーツプロテインパウダー

- プロテインレディ・トゥ・ドリンク

- プロテイン/エネルギーバー

- パウダー

- スポーツ非プロテイン製品

- エネルギーゲル

- BCAAパウダー

- クレアチンパウダー

- その他のスポーツ非プロテイン製品

- スポーツプロテイン製品

- 原料源別

- 動物性

- 植物性

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 薬局/健康専門店

- オンライン小売店

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、米国のスポーツニュートリションに関する需要シグナル、製品の訴求内容、チャネル構造について明確な全体像を構築することから始まる。米国農務省(USDA)の食品供給および成分に関する情報、米国商務省センサス局の小売・電子商取引指標、価格動向を把握するための労働統計局(BLS)のCPI系列、関連する栄養原料や完成品フォーマットに関する米国国際貿易委員会の貿易統計といった公開資料を参照している。

これに加えて、企業の年次報告書、投資家向け資料、決算説明会の記録を確認し、カテゴリー別・チャネル別に収益がどのように議論されているかを整理し、RTDプロテインや機能性ブレンドへのシフトを含む製品トレンドについて信頼できる報道や業界団体の資料と相互確認を行う。企業財務情報とニュースに特化した有料サブスクリプションを選択的に利用し、民間企業と上場企業間での収益基準を標準化するとともに、アミノ酸ブレンドやクレアチンといった主要有効成分に関するイノベーションの活発さを検証するために特許データベースを利用している。ここに記載されている情報源は例示に過ぎず、ギャップを埋め、前提を確認するために他の多数の公開情報源が参照されている。

一次インタビューおよび調査

一次調査は、米国全体のスポーツニュートリションに関する需要基盤と価格ロジックを検証するために用いられる。特に、フィットネス利用者とライフスタイル志向の購買者との間で表示や利用が重複する分野において重要である。ブランド側のリーダー、受託製造業者、成分専門家、専門小売・量販小売・電子商取引にわたるチャネル参加者と対話を行い、RTDの構成比が変化した場合や、プロモーションの強度が変化した場合など、主要な前提が変動した際には対象の一部に再度連絡を取る。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):17% | |

| ミドルティア:57% | 機能・部門責任者:29% | |

| 小規模プレーヤー:17% | マネージャー:54% |

市場規模算定と予測

市場規模算定は、まず米国全体の栄養支出プールをカテゴリー分割とチャネル構成によって再構築し、その後、明確にスポーツ・パフォーマンス志向として位置づけられている製品に絞り込むトップダウン方式で構築されている。この総額は、抽出したブランドの収益マッピング、チャネルチェック、主要フォーマットの単価×推定販売数量といった選択的なボトムアップ推定によって検証される。両者の見方が一致しない場合には、モデルが調整される。

モデルに一般的に影響を与える入力要素には、フィットネス参加率とトレーニング頻度の増加、パウダーとRTDプロテイン間のシフト、CPIおよびプロモーション活動に関連する平均販売価格の変動、主要有効成分に対する原料コスト圧力、スポーツニュートリション関連バスケットにおける電子商取引シェアの変化が含まれる。すべての企業がカテゴリー別収益を明確に開示しているわけではないため、ギャップはインタビューでのフィードバックに基づく保守的なシェア前提を用いて処理され、その後、公開情報や観察されたチャネル動向に対して再検証される。予測にあたっては、シナリオ分析が用いられ、需要要因と価格の進展が専門家の見解を踏まえて調整されることで、最終的な曲線は単純な線的な外挿ではなく、現実的なベースケースを反映したものとなる。

データ検証と更新サイクル

結果は、価格指数、関連原料に関する貿易指標、チャネル業績に関する見解といった独立したシグナルと最終的な数値を比較する複数の検証プロセスを経て確認される。異常値が発見された場合には、その要因が量、価格、または構成のいずれに起因するかをたどり、その後、前提が見直される。必要に応じて、迅速な確認のために回答者グループに再度アプローチする。

最終承認前には、モデル全体とそのロジックが別のアナリストによって確認され、差異や計算上の問題が検出される。その後、市場全体のレベルおよび主要フォーマットのレベルで最終的な妥当性確認が行われる。レポートは年次サイクルで更新され、重大な事象が発生した場合には中間更新が行われ、クライアントに最新の見解が提供されるよう、提供直前に最終的な確認作業が完了する。

Mordor Intelligenceの米国スポーツニュートリション市場規模と他の発表済み推定値との比較

米国スポーツニュートリションに関する発表済みの市場価値は、成長のストーリーが似ていても、大きくかけ離れて見えることがある。この差異は主に、各情報源がスポーツニュートリションをどのように定義するか、価格をどのように見積もるか、そして前提が実際の市場シグナルとどの程度突き合わせて検証されているかに起因する。

よくある差異は、隣接カテゴリーへの範囲の拡大であり、特にスポーツドリンク、代替食、減量向け製品がパフォーマンス系サプリメントと同一のカテゴリーにまとめられる場合である。一部の推定では、CPIの変動やチャネル内のプロモーションに対する十分な検証を行わずに、積極的な価格拡大やプレミアム化の急速な進展を想定している場合もあり、通貨換算の基準年や更新頻度の違いも、さらなる差異の要因となる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.28 B (2025) | |

| グローバルコンサルティング会社A | USD 31.42 B (2025) | スポーツドリンク、代替食製品、減量向け製品を明示的に含む、より広範な製品バスケットを採用しており、これにより総額がパフォーマンス志向のサプリメントやバーを超えて上昇している。 |

| 業界出版社B | USD 9.93 B (2025) | より狭い定義と低い出発基準を採用しており、専門フォーマットを過小評価する可能性があり、モデルは広範なセグメントラベルにより多く依拠し、チャネル構成や価格動向の相互検証が限定的である。 |

この表は主に、範囲と価格ロジックのギャップを示している。一部の情報源はスポーツドリンクや減量関連製品を組み込み、バスケット全体に広範な価格進展を適用しているが、Mordor Intelligenceはスポーツ向けに特化したパウダー、RTDプロテイン、バー、アミノ酸ブレンド、クレアチン、および類似の製剤のみを対象としており、従来型の水分補給飲料やカジュアルなエナジードリンクは除外している。明確な包含範囲と、構成、価格、チャネルシグナルに対する再現可能な検証により、実務上の意思決定において結果を追跡し説明することが容易になっている。

レポートで回答される主要な質問

2031年までのスポーツ栄養サプリメント市場の予測値は?

市場は7.21%のCAGR軌道で2031年に277.6億USDに達すると予測されています。

現在最大の収益シェアを占める製品セグメントはどれですか?

プロテインベースの製品は2025年に83.05%のシェアを保持しており、筋肉回復ルーティンにおけるその定着した役割を反映しています。

植物性原料源セグメントはどのくらいの速さで成長していますか?

植物性原料は2026年~2031年の間に9.78%のCAGRで拡大する見込みであり、原料源カテゴリーの中で最も高い成長率です。

オンライン小売が他のチャネルを上回っているのはなぜですか?

サブスクリプションモデル、インフルエンサー主導の教育、および迅速なラストマイル物流が、オンライン小売が2031年まで10.74%のCAGRで前進するのを助けています。

最終更新日: