ヨーロッパフードサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

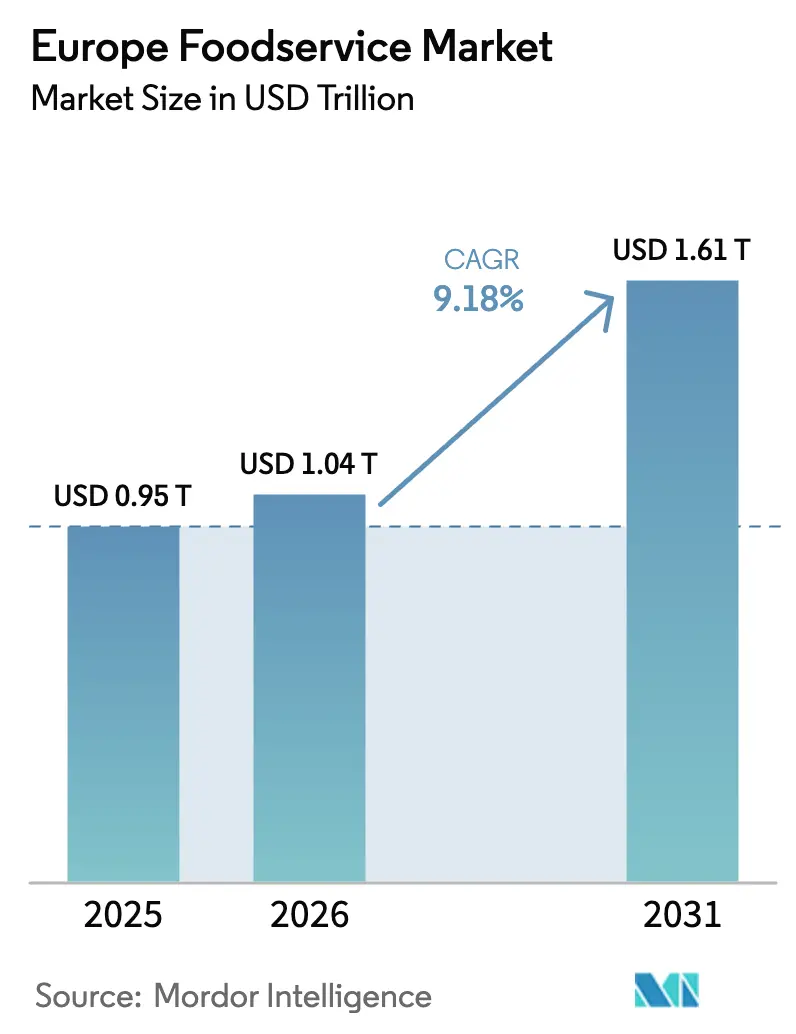

| 基準年の市場規模 (2025) | 0.95 兆米ドル |

| 市場規模 (2026) | 1.04 兆米ドル |

| 市場規模 (2031) | 1.61 兆米ドル |

| 成長率 (2026 - 2031) | 9.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパフードサービス市場分析

ヨーロッパフードサービス市場の2026年における市場規模は1兆400億USDと推計され、2025年の9,500億USDから成長し、2031年には1兆6,100億USDに達する見通しで、2026年から2031年にかけて9.18%のCAGRで成長します。消費者が多忙なライフスタイルに合った利便性の高い飲食ソリューションをますます求める中、市場は堅調な拡大を示しています。欧州連合(EU)全体における規制の調和がより統一された事業環境を生み出す一方、レストランや飲食施設は持続可能な取り組みと健康志向のメニューを取り入れるために継続的にメニューを革新しています。使いやすいデジタル注文プラットフォームを導入し、食材の産地に関する透明性の高い情報提供を実践し、拡大するフレキシタリアン(柔軟な菜食主義者)消費者層に向けた多様なメニューを開発したフードサービス事業者は、大きな成長機会を享受しています。この変化は、利便性の高いオンザゴー飲食ソリューションへの消費者行動の根本的な転換を反映しています。標準化された食品安全規制により大規模事業者にとって国境を越えた拡大がより容易になる中、競争環境は依然として激しい状況が続いています。しかし、これらの同じ規制が小規模施設における業務遵守コストを増大させ、最終的にはヨーロッパフードサービス産業内での市場統合を促進しています。

主要レポートの知見

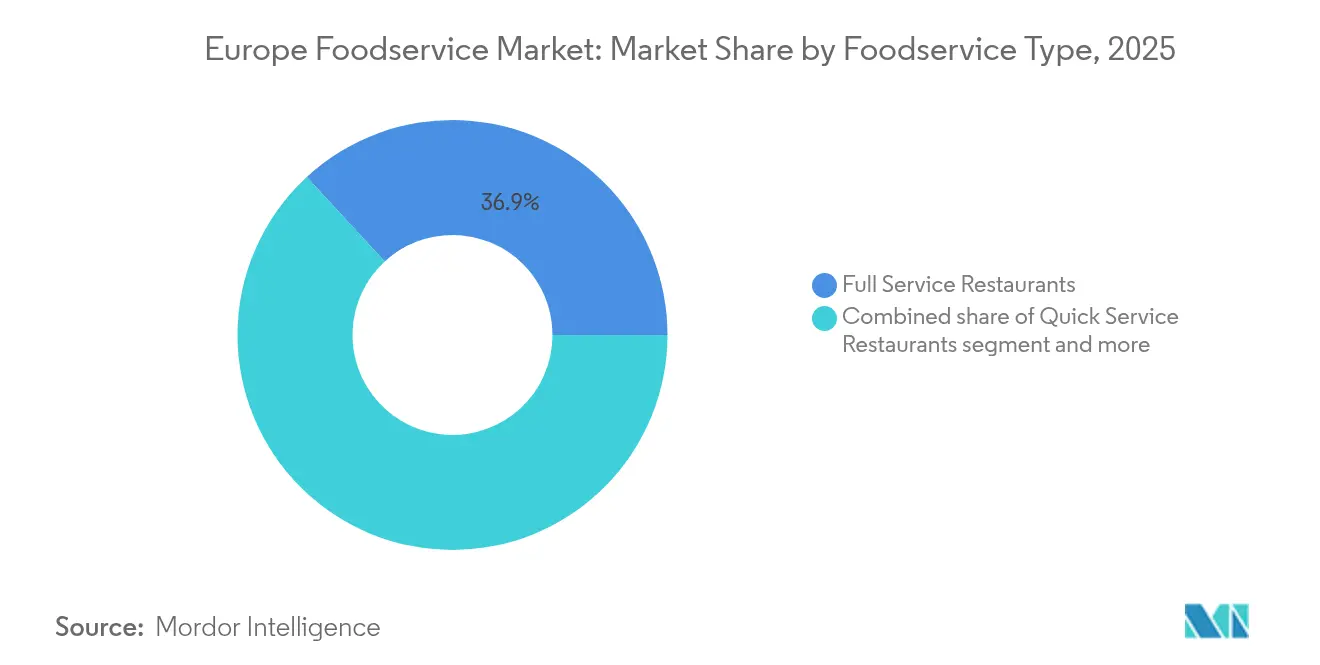

- フードサービスタイプ別では、フルサービスレストランが2025年のヨーロッパフードサービス市場シェアの36.85%でトップとなり、クラウドキッチンは2031年にかけて最速の16.62%のCAGRを記録しました。

- アウトレット別では、独立系アウトレットが2025年のヨーロッパフードサービス市場規模の67.10%を占めましたが、チェーンアウトレットは10.12%のCAGRで拡大しており、着実な市場統合を示しています。

- ロケーション別では、スタンドアローン店舗が現在の支出の73.40%を占め、トラベルロケーションはモビリティの回復とともに2031年にかけて10.22%のCAGRで成長すると予測されています。

- サービスタイプ別では、店内飲食が2025年の収益の52.15%を維持し、デリバリーは10.74%のCAGRで成長しており、利便性への構造的な需要を裏付けています。

- 国別では、スペインが2025年の消費量の17.32%を占め、オランダはシームレスなデジタルインフラと植物性食品への熱狂に支えられ、15.35%のCAGRで成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパフードサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 利便性の高い食品・即席食品への需要増大 | +2.1% | 世界全体、特にオランダ、ドイツ、英国での普及が顕著 | 短期(2年以内) |

| 健康意識の高まりと健康的なメニューオプションへの需要増加 | +1.8% | EU中核市場、東ヨーロッパへの波及 | 中期(2〜4年) |

| 持続可能な食材・地産地消食材の人気 | +1.4% | 北欧諸国、ドイツ、フランス、南ヨーロッパへの拡大 | 長期(4年以上) |

| 植物性・ビーガン・ベジタリアンメニューの台頭 | +1.6% | オランダ、ドイツ、英国、イタリア・スペインでの採用拡大 | 中期(2〜4年) |

| エスニック料理・国際料理の人気上昇 | +1.2% | ヨーロッパ全土の主要都市部、多文化都市で最も顕著 | 短期(2年以内) |

| アレルゲンの透明性と食材トレーサビリティへの需要 | +0.9% | EU全体の規制調和により、特にドイツ・フランスで顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性の高い食品・即席食品への需要増大

ヨーロッパの消費者は、パンデミック後の環境で確立されたモダンな都市型ライフスタイルやハイブリッド型勤務形態に合った効率的な飲食ソリューションをますます求めています。ヨーロッパ主要都市全体におけるグラブアンドゴーコンセプトの急速な拡大は強い市場受容を示しており、ドイツは栄養情報と迅速なサービス提供を組み合わせたデジタル食事ソリューションを通じて先駆者として台頭しています [1]出典:ドイツ連邦食料・農業省、「デジタルフードサービストレンド2024」、BMEL.DE。クイックサービス施設は、従来のファストフード提供とは一線を画すために高品質な食材とプロが手掛けたメニューを取り入れることで進化しており、高い取引単価を維持しながら業務効率を保つ独自の市場セグメントを確立しています。クラウドキッチン事業者は、食品の品質やプレゼンテーション基準を損なうことなく、デリバリー業務向けに施設を最適化することで、この変革を活用しています。利便性への重点は、信頼性の高い価格設定、品質の一貫性、および顧客体験全体を向上させる合理的なデジタル注文プラットフォームを包含しています。

健康意識の高まりと健康的なメニューオプションへの需要増加

ヨーロッパフードサービス全体でのメニュー改革は健康志向のメニューに焦点を当てており、事業者は栄養分析システムを導入し、機能性食品への需要を満たすためにウェルネス認証食材を使用しています。欧州食品安全機関(EFSA)の2024年栄養表示要件により透明性が高まり、レストランはメニューにカロリー含有量、アレルゲン情報、栄養効果を表示することが求められています [2]出典:欧州食品安全機関、「食品安全・衛生規制」、EFSA.EUROPA.EU。北欧市場では昆虫由来の食材を含むたんぱく質オプションを拡大している一方、地中海の事業者はオリーブオイル、豆類、全粒穀物などの伝統的な健康食材に注力しています。オランダとデンマークを中心にカフェセグメントでは機能性飲料とアダプトゲン食材が大きな成長を経験しており、消費者は健康上の効果をもたらす製品に対してより高い価格を受け入れる意欲を示しています。この市場展開は、メニューにおいて栄養価と魅力的な味のプロフィールをうまく組み合わせることができるフードサービス事業者に大きなビジネス機会を生み出しています。

持続可能な食材・地産地消食材の人気

ヨーロッパフードサービス産業は、厳格な持続可能性要件を満たすためにサプライチェーンを再構築する企業が増加する中、大きな変革を遂げています。企業は、環境管理に関する消費者の期待の高まりに応えながら、カーボンフットプリントを削減するための包括的な戦略を実施しています。欧州グリーンディールのファームツーフォーク(農場から食卓へ)戦略は、レストランセグメント全体の調達判断の根本的な推進力となっています。レストランは地元サプライヤーと意義のあるパートナーシップを構築しており、これにより輸送コストが削減されるだけでなく、食材の産地に関する真摯なストーリーを共有することが可能になっています [3]出典:欧州委員会、「ファームツーフォーク戦略」、EC.EUROPA.EU。レストランは地域の特産品を称える計画的な季節ごとのメニュー変更を通じて競争優位性を構築しています。農業従事者との直接的な関係を構築することで、企業は食材コストの削減と中間流通費用の排除に成功しています。フランスとドイツにおけるカーボンフットプリント表示プログラムの導入により、消費者が環境に配慮したメニューを積極的に支持し、プレミアム価格を支払う意欲があることが明らかになっています。この市場動向は、透明性の高いサプライチェーンシステムへの投資を行うレストランに貴重な機会をもたらしています。企業は包括的な廃棄物管理戦略を通じて具体的な利益を実現しています。堆肥化プログラムや食料再配分機関とのパートナーシップは、測定可能なコスト削減を生み出すとともに、ヨーロッパ市場全体の環境意識の高い消費者の間でブランド評判を強化しています。

植物性・ビーガン・ベジタリアンメニューの台頭

植物性メニューの提供は、食事制限への対応を超えて、多様性と健康効果を求めるフレキシタリアン消費者にアピールするよう拡大しています。オランダはヨーロッパの植物性食品採用をリードしており、2024年にはレストランの多くが専用のビーガンセクションを設けています。ドイツのような伝統的に肉中心の市場でも植物性メニューアイテムの大幅な成長が記録されています。タンパク質の革新は従来の代替品を超えて、発酵代替品、豆類ベースの調理品、本物のテクスチャーと風味を提供する新たな植物性タンパク質へと進化しています。植物性オプションをプレミアム提供として位置づけるレストランは、標準的なメニューアイテムと比較して高い利益率を達成しており、成功している事業者はビーガン料理を食事制限への対応としてではなく、料理の専門性として提供しています。植物性料理の専門知識を開発し、革新的なタンパク質生産者との関係を構築する事業者は、市場において競争優位性を獲得しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格かつ進化する食品安全・衛生規制 | -1.3% | EU全体、特にドイツ・フランス・オランダでの厳格な執行 | 長期(4年以上) |

| アレルゲン・表示・栄養に関するコンプライアンス負担 | -0.8% | EU調和市場、特に小規模事業者への影響 | 中期(2〜4年) |

| 地域の食品法・衛生基準・許認可の多様性 | -0.6% | EU加盟国全体での複数市場事業者 | 中期(2〜4年) |

| ヨーロッパ域内における国境を越えた規制の複雑さ | -0.5% | EU国境を越えて拡大するチェーン事業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格かつ進化する食品安全・衛生規制

欧州連合の食品安全基準の強化と精緻化した執行メカニズムにより、特に小規模事業者において規制コンプライアンスコストが上昇しています。危害分析重要管理点(HACCP)の枠組みは広範な文書化と監視システムを必要とし、独立系レストランの年間コンプライアンスコストは15,000〜25,000EURに上ります。2024年のデジタルトレーサビリティ要件により、食材調達、温度管理、スタッフ研修記録のための電子システムが義務付けられ、紙ベースのシステムを使用している従来の施設に業務上の課題をもたらしています。複数市場で事業を展開する企業にとって国境を越えたハーモナイゼーションの取り組みは規制の複雑さを軽減しますが、統一された基準は多くの場合地域の要件を超え、すべての参加者の業務コストを増大させます。これらの規制要件は、小規模事業者がコンプライアンス投資の管理に困難を抱える一方、大規模チェーンは複数の拠点にわたって標準化されたシステムを導入することで規模の経済から恩恵を受けるため、市場統合を加速させています。

アレルゲン・表示・栄養に関するコンプライアンス負担

欧州連合の包括的なアレルゲン開示規制により、フードサービス事業者は堅牢な食材追跡システムを導入し、徹底したスタッフ研修プログラムを実施することが求められています。非準拠の場合、特にドイツとフランスを中心に主要ヨーロッパ市場全体で多額の経済的ペナルティが課せられます。独立系事業者は、食品品質基準を維持しながらコンプライアンスを維持するために、栄養分析ソフトウェアプラットフォームへの投資、専用のアレルゲンフリー調理エリアの設置、専門スタッフ研修の実施にリソースを割り当てなければなりません。アレルゲン感受性の高い顧客を対象とする事業者向けの保険環境は2024年に顕著な変化を遂げており、保険会社が交差汚染インシデントによる訴訟リスクの高まりに対応して保険料が上昇しています。この規制環境は、チェーン事業者がネットワーク全体にコンプライアンス投資を分散させるスケールメリットを活用できる一方、独立施設がこれら固定的な規制要件により業務利益率に対する増大する圧力に直面する不公平な競争環境を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フードサービスタイプ別:クラウドキッチンがデリバリー経済を再構築

クラウドキッチンは2031年にかけて16.62%のCAGRで急成長しており、レストラン業界の景観を根本的に変革しています。デリバリーに特化したこれらの事業は、従来の飲食エリアを排除することでオーバーヘッドコストを削減しながら、厨房の生産性を大幅に向上させることに成功しています。フルサービスレストランは2025年に36.85%の支配的な市場シェアを維持していますが、上昇する人件費や不動産費用による業務上の課題が増大し続けています。対照的に、クラウドキッチンモデルは合理化された業務構造によりこれらの課題を回避しています。クイックサービスレストランは確立されたブランドプレゼンスと標準化された業務を通じて強い市場地位を維持し、カフェ&バーはデジタルプラットフォームでは代替できない直接的なソーシャル体験を通じて顧客を引き付け続けています。

クラウドキッチン施設は、事業者が複数のバーチャルレストランブランドを同時に立ち上げることを可能にすることで、市場参入戦略に革命をもたらしています。このアプローチは市場参入リスクを最小化しながら、包括的なデリバリーパフォーマンスデータに基づいたメニューの継続的な改善を可能にします。ヨーロッパの規制当局はこの進化に対応し、クラウドキッチンを独立した業務カテゴリとして分類し、従来のレストラン規制とは異なる特定のライセンス要件と検査要件を導入しています。欧州食品安全機関(EFSA)の2024年デリバリー専用業務ガイドラインは、温度管理と包装に関する包括的な基準を導入しています。これらの規制は、プロフェッショナルなクラウドキッチン事業者に大きな優位性を生み出す一方、非公式のデリバリーサービスへの参入障壁を設けることで、業界全体のより高い品質基準を確保しています。

アウトレット別:チェーン統合が市場シェア拡大を加速

独立系アウトレットは2025年に67.10%のシェアで市場を支配しており、チェーンアウトレットは2031年にかけて10.12%のCAGRで強い成長ポテンシャルを示しています。チェーンアウトレットの成功は、集中調達システムの導入、標準化された研修プログラムの提供、複数の拠点で一貫したサービス品質を維持しながら業務コストを削減するテクノロジーへの投資能力に起因しています。

独立系事業者は、ユニークな食の体験を求める顧客の共感を得るメニューの柔軟性、深い地域市場知識、本物の飲食体験などの分野で引き続き優れた成果を上げています。しかし、これらの事業者は増大するコンプライアンス要件、上昇する食材コスト、限られた規模による深刻な影響を受ける人材不足という増大する圧力に直面しています。この市場ダイナミクスにより、独立系事業者は地域調達、シェフ主導のメニュー、コミュニティとのつながりという強みを活用した集中的な戦略を採用するようになっており、これらの分野では大規模チェーンが効果的に競争することは通常困難です。

ロケーション別:トラベルセグメントの回復が成長加速を牽引

市場の状況は、スタンドアローンロケーションが2025年に73.40%の相当な市場シェアを保有しており、伝統的なストリートフロントレストランや独立系施設が地域飲食の中核を担っています。トラベルセグメントは2031年に向けて10.22%のCAGRが予測されるという顕著なポテンシャルを示しており、空港、鉄道駅、高速道路サービスエリアの飲食施設が勢いを取り戻しています。小売ロケーションはeコマースの成長による課題に直面しているものの、革新的な飲食体験を通じてアプローチを変革しています。同様に、宿泊施設ロケーションはビジネス渡航の回復から恩恵を受け、レジャーロケーションは観光活動の復活を活用しています。

トラベルセグメントの変革は、単なるパンデミック後の回復以上のものを示しています。それは、事業者が交通ハブでの飲食にアプローチする方法の根本的な変化を表しています。コンセッション事業者は、スタンドアローンレストランの品質に匹敵するプレミアムフードコンセプトを導入することで飲食体験の向上に注力しています。この進化には、著名なシェフとの戦略的パートナーシップと本物の郷土料理への重点が含まれており、旅行者に地域の食文化を効果的に提供しています。

サービスタイプ別:デリバリーの成長がレストラン業務を変革

レストラン業界では店内飲食サービスが依然として中核であり、2025年に52.15%の市場シェアを維持しています。これは、雰囲気から個人サービス、丁寧にプレゼンテーションされた料理まで、顧客が伝統的なレストラン体験を重視していることを示しています。一方、デリバリーセグメントは消費者が自宅での食事の利便性を受け入れる中、2031年にかけて10.74%のCAGRで大きな成長を遂げると期待されています。テイクアウェイサービスはこれらのオプションの橋渡し役として、配送料や輸送中の食品温度への懸念なしに食事を受け取る柔軟性を顧客に提供しています。

これらの多様なサービスチャネルにより、レストランは業務を包括的に適応させることが求められています。企業は現在、厨房ワークフロー、梱包方法、スタッフ配置を最適化することで複数のサービスストリームを管理しています。デリバリー業務を成功させるために、レストランは輸送耐久性に合わせたメニューの適応、効果的な梱包ソリューションの導入、店内飲食とデリバリー注文の両方を効率的に処理するための厨房スペースの再構成に注力しています。各サービスタイプは、チャネルの具体的な業務ニーズと顧客の期待を考慮した独自の戦略的アプローチを必要とします。

地理的分析

ヨーロッパのフードサービス市場は、地域ごとの多様性が複雑に絡み合う様相を呈しており、文化的遺産、規制の枠組み、および経済的成熟度が独自の市場環境を形成している。スペインのフードサービス市場は、2025年に17.32%のシェアを持ち、ヨーロッパにおけるリーダーシップの地位を維持しており、観光業の回復と深く根付いた食文化がその基盤を支えている。スペインの市場環境は、伝統的なタパスバーから現代的なダイニングコンセプトに至るまで、多様な飲食施設を支えている。ドイツやフランスのような成熟した市場では、消費者は洗練された嗜好を示し、高品質な食材と透明性の高い栄養情報を求めている。これらの市場はまた、持続可能な調達慣行を重視しており、ヨーロッパ全体の環境意識の高まりを反映している。イギリスのフードサービスセクターは、ブレグジット後も引き続き回復力を示し、新たな規制要件に適応しながら、多様な都市人口と確立された多文化的ダイニング環境の恩恵を受けている。

オランダは特に活発な市場として際立っており、2031年までに15.35%という顕著なCAGRが見込まれている。この成長軌道は、オンライン注文とデリバリー業務を効率化する高度なデジタルインフラによって支えられている。オランダの消費者は植物性食品の選択肢に対して進歩的な姿勢を示しており、政府の取り組みも持続可能な食料システムの発展を積極的に支援している。北欧地域では、スウェーデンなどの国々が持続可能性への取り組みとデジタル決済システムの普及を通じて業界標準を設定している。これらの慣行は業務を効率化するだけでなく、環境への責任に対する消費者の期待にも応えるものである。イタリアのフードサービス市場は、料理の伝統を守ることと現代的なダイニングトレンドを取り入れることのバランスをうまく保ちながら、革新と尊重される食文化を真摯に融合できる事業者に機会をもたらしている。

EU内の東ヨーロッパ市場は、急速な経済発展と都市化の進展に牽引され、加速した成長パターンを示している。これらの市場は引き続き規制の枠組みを西ヨーロッパの基準に合わせる過程にあり、この移行は事業者にとって機会とコンプライアンス上の考慮事項の両方をもたらしている。ポーランドなどの国々では、消費者の購買力の向上と食の嗜好の変化、特に都市部の若い専門職層の間での変化に後押しされ、市場が大幅に拡大している。ヨーロッパ市場の多様な性質は、フードサービス事業者が地域の文化的ニュアンスを尊重しながら、様々な規制環境および文化的背景にわたる調達、技術導入、および事業慣行における業務効率を活用する、慎重に調整された戦略を実施することを求めている。

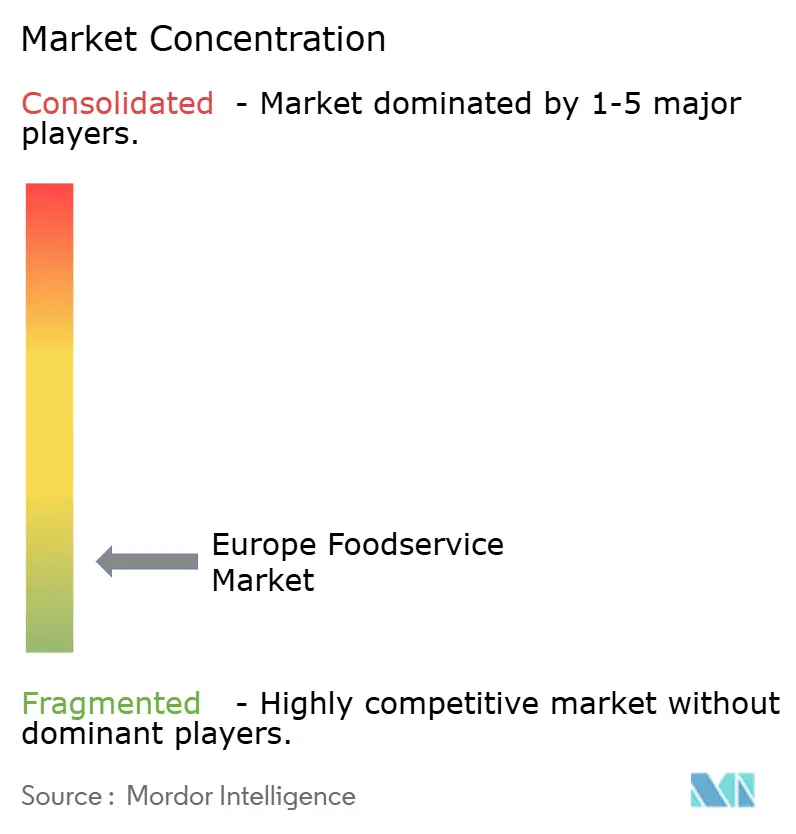

競争環境

ヨーロッパフードサービス市場の高度に断片化した性質は、業務統合とテクノロジー主導の標準化を実施しようとする企業に大きな機会を提供しています。この断片化は特に、増大する業務上の圧力に直面している独立系事業者に影響を与えています。多国籍チェーンは調達、コンプライアンスシステム、テクノロジー投資全体の規模の経済を活用して市場地位を維持する一方、独立系事業者は日々の業務に影響を与える食材コストの上昇、複雑な規制要件、恒常的な人材不足に苦しんでいます。

市場の企業は、統合されたオムニチャネル業務、強化された持続可能性慣行、健康志向のメニュー開発を通じて変化する消費者需要に対応するために戦略を適応させています。これらの取り組みは、集中化されたシステムを通じて業務効率を達成しながら、ヨーロッパの消費者の嗜好に合致しています。市場では、デリバリー業務を最適化するクラウドキッチンアグリゲーター、変化する食の嗜好に対応した植物性レストランチェーン、現代的な顧客エンゲージメントアプローチを通じて従来のレストランカテゴリを再形成するテクノロジー対応フランチャイズコンセプトを含む革新的なビジネスモデルの台頭が見られます。

デジタルトランスフォーメーション施策の実施により、フードサービス事業者は貴重な顧客インサイトを収集し、実際の消費データに基づいてメニューを改善し、顧客獲得費用を削減しながら顧客維持率を向上させる効果的なロイヤルティプログラムを開発することができます。欧州食品安全機関(EFSA)の更新されたガイドラインの下、包括的なトレーサビリティシステム、アレルゲン管理プロトコル、持続可能性認証への早期投資を行う事業者は大きな競争優位性を獲得します。これらの規制コンプライアンス要件は、このような包括的なシステムを導入するために必要な資本を持たないことが多い小規模競合他社にとって参入障壁を生み出しています。

ヨーロッパフードサービス産業のリーダー企業

AmRest Holdings SE

Avolta

Compass Group PLC

Coop Gruppe Genossenschaft

The Coca-Cola Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:米国の著名なファストフードチェーンであるデイブズ・ホット・チキンは、ヨーロッパ市場での存在感を拡大するため、ホスピタリティ企業アズーリ・グループとの戦略的独占パートナーシップを締結し、最低180店舗のレストランを開設する計画です。

- 2025年7月:Compass Group PLCは、企業価値15億EURでフェルマート・フループ・B.V.の買収を発表しました。フェルマートはヨーロッパにおけるプレミアムフードサービスプロバイダーとして、カスタマイズされたオンサイトフードコンセプト、デリバリーソリューション、小売サービスを専門としています。このマルチセクタープラットフォームの買収により、Compass Groupはヨーロッパにおけるさらなる成長機会に向けたポジションを確立します。

- 2024年5月:マクドナルド・ドイツは、ミュージシャンのビル・カウリッツとトム・カウリッツとの戦略的パートナーシップを通じてメニューを拡充しました。このコラボレーションにより、ドイツの消費者向けに2種類の植物性オプションが提供されます:アーティストの嗜好を反映したシグネチャーミールセットとして提供されるマックプラント・バーガーとマックプラント・ナゲッツです。

ヨーロッパフードサービス市場レポートの範囲

カフェ&バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランはフードサービスタイプ別のセグメントとして対象とされています。チェーンアウトレット、独立系アウトレットはアウトレット別のセグメントとして対象とされています。レジャー、宿泊施設、小売、スタンドアローン、トラベルはロケーション別のセグメントとして対象とされています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、スイス、トルコ、英国は国別のセグメントとして対象とされています。| カフェ&バー | 料理別 | バー&パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| 専門コーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北アメリカ料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーンアウトレット |

| 独立系アウトレット |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアローン |

| トラベル |

| 店内飲食 |

| テイクアウェイ |

| デリバリー |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| フードサービスタイプ別 | カフェ&バー | 料理別 | バー&パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| 専門コーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北アメリカ料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット別 | チェーンアウトレット | ||

| 独立系アウトレット | |||

| ロケーション別 | レジャー | ||

| 宿泊施設 | |||

| 小売 | |||

| スタンドアローン | |||

| トラベル | |||

| サービスタイプ別 | 店内飲食 | ||

| テイクアウェイ | |||

| デリバリー | |||

| 国別 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| オランダ | |||

| ポーランド | |||

| ベルギー | |||

| スウェーデン | |||

| その他のヨーロッパ | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに座り、給仕スタッフに注文を行い、テーブルで料理が提供されるフードサービス施設。

- クイックサービスレストラン - 利便性、スピード、低価格の食品提供を顧客に提供するフードサービス施設。顧客は通常、自分で料理を取り、テーブルまで運びます。

- カフェ&バー - アルコール飲料の店内消費のために提供が認可されたバー&パブ、軽食・軽飲食を提供するカフェ、専門的なティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一種。

- クラウドキッチン - デリバリーまたはテイクアウトのみを目的として食事を準備するために業務用厨房を利用するフードサービス事業。店内飲食の顧客はいない。

| キーワード | 定義#テイギ# |

|---|---|

| アルバコアマグロ | 世界的に大西洋、太平洋、インド洋、および地中海で知られる6つの異なる系統に生息するマグロの中で最も小型の種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られた牛肉。「認定アンガスビーフ」の品質マークを取得するには、米国アンガス協会(American Angus Association)からの認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供が含まれる。 |

| 平均注文単価 | フードサービス施設において顧客が行うすべての注文の平均金額。 |

| ベーコン | 豚の背中または横腹から取れる塩漬けまたはスモーク処理された肉。 |

| バー&パブ | 施設内でのアルコール飲料の提供が認可された飲酒施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られた牛肉。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| バーガー | スライスされたパンロールまたはバンロールの中に1枚または複数枚の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 各種飲み物(主にコーヒー)と軽食を提供するフードサービス施設。 |

| カフェ&バー | アルコール飲料の店内消費のために提供が認可されたバー&パブ、軽食・軽飲食を提供するカフェ、専門的なティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一種。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームドミルク、スチームドミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーンアウトレット | ブランドを共有し、複数の場所で事業を展開し、中央管理と標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の小胸筋から調理された鶏肉を指す。 |

| クラウドキッチン | デリバリーまたはテイクアウトのみを目的として食事を準備するために業務用厨房を利用するフードサービス事業。店内飲食の顧客はいない。 |

| カクテル | 単一のスピリッツまたはスピリッツの組み合わせを使用し、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合した、アルコール入りのミックスドリンク。 |

| 枝豆 | 熟す前または硬くなる前に収穫された大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査サービス(Economic Research Service) |

| エスプレッソ | ショットで提供される濃縮コーヒー。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供が含まれる。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から切り出した肉のカット。 |

| フランクステーキ(フランクステーキ) | 牛の後四半部の前方に位置するフランクから切り出した牛ステーキのカット。 |

| フードサービス | 外食産業の一部を指し、家庭外で食事を準備する企業、機関、会社が含まれる。レストラン、学校・病院のカフェテリア、ケータリング業者、その他多くの形態が含まれる。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に香辛料を使った燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準局(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準庁(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに座り、給仕スタッフに注文を行い、テーブルで料理が提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 賃貸可能な総床面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト麦、大麦などの穀物に含まれるタンパク質ファミリー。 |

| 穀物飼育牛肉 | 大豆、トウモロコシ、その他の添加物を補給した飼料で育てられた牛から得られた牛肉。穀物飼育牛には抗生物質や成長ホルモンを投与して早く太らせることもある。 |

| 牧草飼育牛肉 | 飼料として草のみを与えられた牛から得られた牛肉。 |

| ハム | 豚の脚から取れた豚肉。 |

| ホレカ | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| 独立系アウトレット | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして組織されたフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を搾汁または圧搾して作られた飲料。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供が含まれる。 |

| ラテ | 1〜2ショットのエスプレッソ、スチームドミルク、薄いフロス状のミルク層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供されるフードサービス。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、別荘などでのフードサービス提供。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が料理の主要食材である食品を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供が含まれる。 |

| モクテル | ノンアルコールのミックスドリンク。 |

| モルタデッラ | 少なくとも15%の豚脂の小さな角切りを含む、細かく刻んだまたは挽いた加熱硬化豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北アメリカ料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供が含まれる。 |

| パストラミ | 通常薄くスライスして提供される高度に香辛料を使った燻製牛肉。 |

| PDO | 原産地名称保護(Protected Designation of Origin):場所に関連する特別な特性を持つ特定の食品を製造することが公式規則によって認められた地理的地域または特定エリアの名称。 |

| ペパロニ | 硬化肉から作られたアメリカのスパイシーなサラミの一種。 |

| ピザ | 通常、伸ばされたパン生地にトマトやチーズを含む風味豊かな混合物を広げ、他のトッピングを加えて焼いた料理。 |

| プライマルカット | と畜体の主要な部位を指す。 |

| クイックサービスレストラン | 利便性、スピード、低価格の食品提供を顧客に提供するフードサービス施設。顧客は通常、自分で料理を取り、テーブルまで運びます。 |

| 小売 | モール、ショッピング複合施設、または他のビジネスも営業している商業用不動産ビル内のフードサービスアウトレット。 |

| サラミ | 発酵・乾燥熟成された肉からなる硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に健康に悪いとされる。 |

| ソーセージ | 細かく刻まれ、香辛料で味付けされた肉製品で、生、燻製、または塩漬けとなっており、通常はケーシングに詰められる。 |

| ホタテ | 2枚の肋骨状の貝殻を持つ軟体動物の食用貝類。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分自身の注文を行い支払いを完了するセルフオーダーPOS(販売時点管理)システムで、完全に非接触でフリクションレスなサービスを可能にする。 |

| スムージー | すべての材料を容器に入れ、果肉を取り除かずにそのまま混ぜ合わせて作った飲料。 |

| 専門コーヒー・ティーショップ | 各種ティーまたはコーヒーのみを提供するフードサービス施設。 |

| スタンドアローン | 他のビジネスに接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 酢飯(通常、砂糖と塩が加えられる)に魚介類(多くは生)や野菜などの様々な食材を合わせた日本料理。 |

| トラベル | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛ビーフ | 高度に霜降りした肉が珍重される黒毛または赤毛の日本牛4品種のいずれかから得られた牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目価格ベースです。平均注文単価にはインフレが考慮されており、各国の予測インフレ率に従って予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと職能を横断して選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム