米国歯科医療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 基準年の市場規模 (2025) | 215 十億米ドル |

| 市場規模 (2026) | 224.56 十億米ドル |

| 市場規模 (2031) | 279.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国歯科医療市場分析

米国歯科医療市場規模は、2025年の2,150億米ドル、2026年の2,245億6,000万米ドルから2031年には2,791億8,000万米ドルに拡大し、2026年から2031年にかけて4.45%のCAGRを記録すると予測されています。

2024年、全国の歯科医療支出は1,890億米ドルに達し、2023年からインフレ調整後で3.6%増加しました。この成長は、現在の予測期間が始まる前から支出がすでに増加傾向にあったことを示しています。[1]アメリカ歯科医師会、「歯科医療市場」、ADA健康政策研究所、ada.org 2026年初頭には、消費者の歯科支出は堅調さを示し、1月の数値が前年比4%増となり、定期的なケアおよび選択的ケアへの安定した要が浮き彫りになりました。米国歯科医療市場は、保険アクセスの改善により拡大しています。2025年には、メディケア・アドバンテージプランの97%が歯科給付を含み、より多くの州が成人メディケイドの歯科補償を拡大しました。[2]メディケア・メディケイドサービスセンター、「メディケア・アドバンテージおよびメディケア処方薬プログラムは、CMSが2025年のプログラム改善を実施する中で安定を維持」、CMSファクトシート、cms.gov これらの変化により、より多くの高齢者および低所得成人が正式なケアを受けるようになっています。スキャナーやAI支援診断などのデジタルツールにより、医療提供者はより高付加価値の処置をより一貫して実施できるようになっています。

レポートの主要な知見

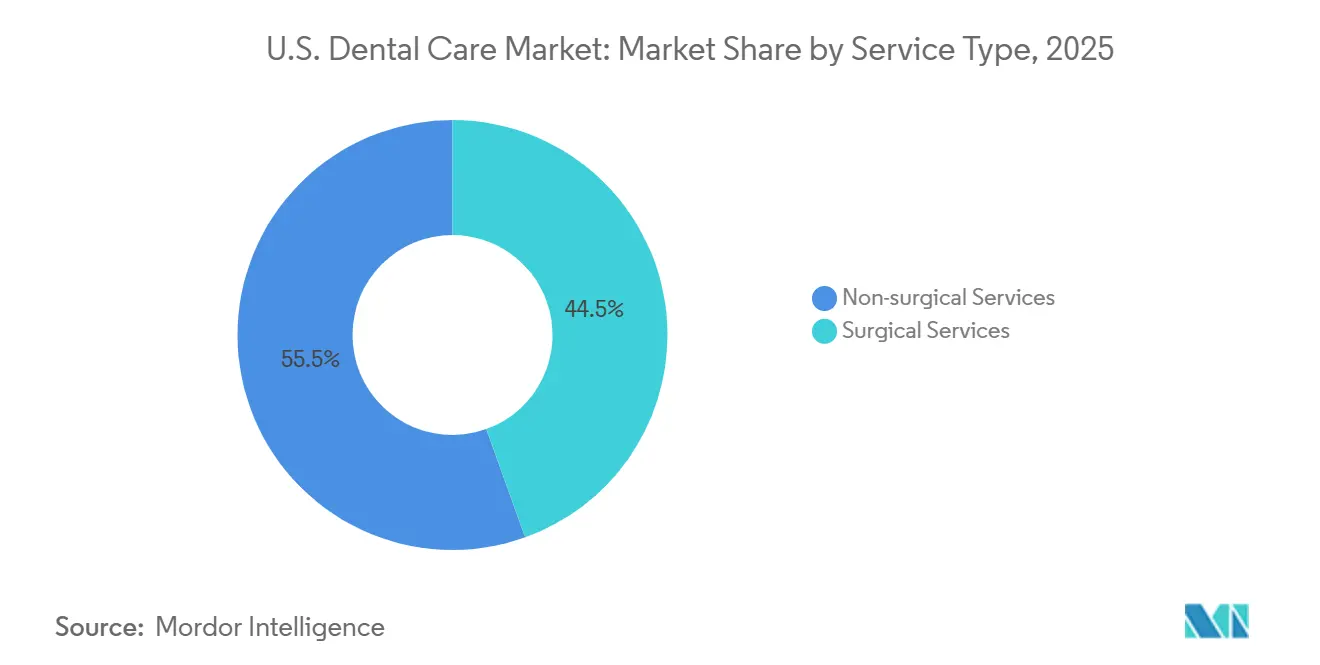

- サービスタイプ別では、非外科的サービスが2025年に55.46%の収益シェアを占め、外科的サービスは2026年から2031年にかけて6.15%のCAGRで拡大すると予測されています。

- 患者年齢層別では、35~64歳の成人が2025年の患者数の52.53%を占め、65歳以上のコホートは2026年から2031年にかけて6.35%のCAGRで成長すると予測されています。

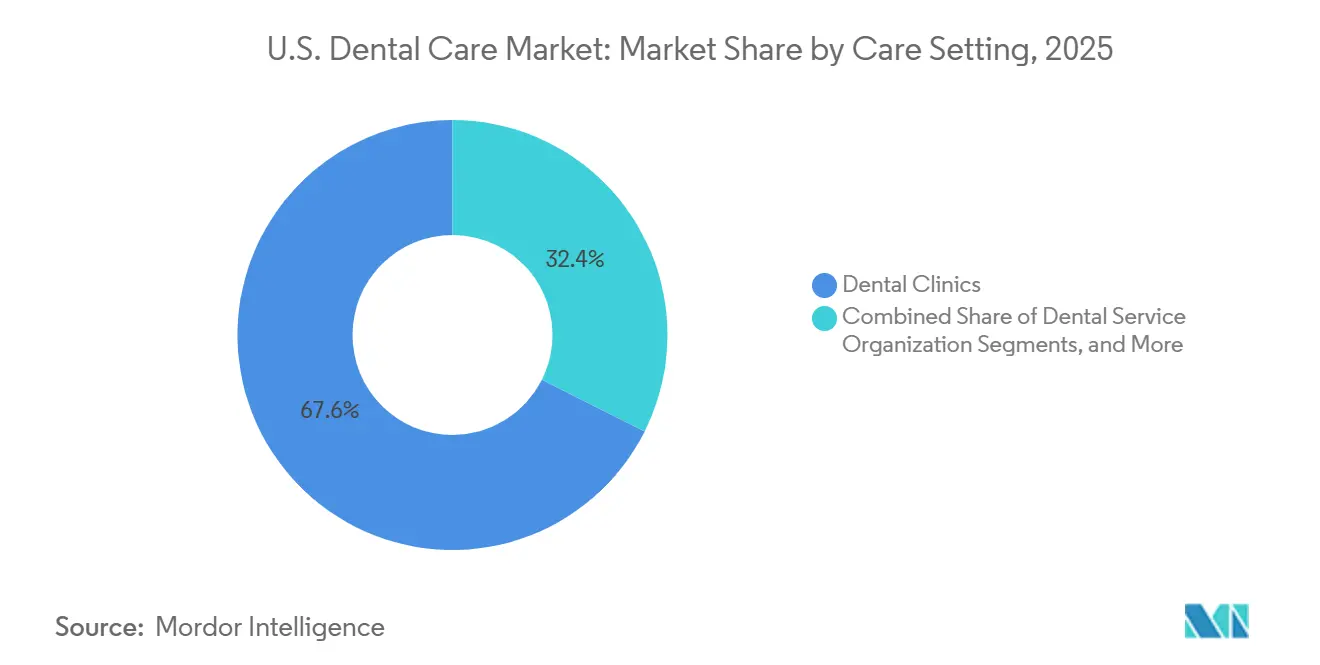

- ケア環境別では、歯科クリニックが2025年の収益の67.60%を占め、歯科サービス組織は2026年から2031年にかけて6.45%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国歯科医療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メディケア・アドバンテージ歯科給付の拡大 | +0.8% | 全国的、特にメディケア・アドバンテージ加入者が最も多いフロリダ州、アリゾナ州、カリフォルニア州、テキサス州での集中的な恩恵 | 中期(2~4年) |

| 成人メディケイド歯科給付の拡大と規制上の追い風 | +0.7% | 州固有だが全国的に拡大中、ジョージア州、インディアナ州、カンザス州、ケンタッキー州、ユタ州、サウスカロライナ州、オクラホマ州での影響が最大 | 中期(2~4年) |

| 歯科サービス組織の統合と専門サービスの展開 | +0.9% | 全国的、カリフォルニア州、フロリダ州、ニューヨーク州、ペンシルベニア州、テキサス州での活動が最も活発 | 短期(2年以内)、中期(2~4年) |

| 審美歯科、クリアアライナー、インプラント需要 | +1.0% | 全国的、北東部および西海岸の都市部・郊外市場での裁量的支出が最も強い | 短期(2年以内) |

| AI診断と歯科・医療統合 | +0.6% | 全国的、大規模な歯科サービス組織運営ネットワークでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メディケア・アドバンテージ歯科給付の拡大が高齢者の利用を促進

2025年、メディケア・アドバンテージの加入者数は3,410万人に達し、メディケア対象人口の54%を占め、前年比4%増となりました。この割合は2034年までに64%に成長すると予測されており、高齢者向け歯科補償の継続的な拡大を示しています。2025年には、メディケア・アドバンテージプランの97%以上が歯科給付を含み、補足的な歯科給付も広く利用可能でした。[3]メディケア・メディケイドサービスセンター、「メディケア・アドバンテージおよびメディケア処方薬プログラムは、CMSが2025年のプログラム改善を実施する中で安定を維持」、CMSファクトシート、cms.gov 特別ニーズプランは加入者数が71%増加し、補綴、歯周、および専門処置への需要を促進し、高齢患者一人当たりの収益増加をもたらしました。

成人メディケイド歯科給付の拡大による対象患者層の拡大

2024年末までに、11州およびワシントンD.C.がメディケイドの下で広範な成人歯科給付を提供しており、2020年の4州から増加しました。最近の変更により、サービス補償が拡大され、年間給付上限が引き上げられ、特定の成人グループが対象となりました。これにより患者基盤が拡大し、より多くの低所得成人が歯科医療にアクセスできるようになりました。大規模グループおよび歯科サービス組織が支援する診療所は、低い償還率と高い診療量を管理するのに有利な立場にあり、この拡大の主要な受益者となっています。

歯科サービス組織の統合と専門サービスの展開

歯科サービス組織の統合は、収益、紹介、および購買力を集中化することで米国歯科市場を変革しています。歯科サービス組織は、複数拠点ネットワーク全体での効率的な運営を通じて、複雑な処置においてシェアを拡大しています。このモデルは、口腔外科や矯正歯科などの専門サービスの展開を支援し、ネットワーク内でより多くの患者価値を維持します。歯科サービス組織はまた、メディケイドおよびメディケア・アドバンテージの成長を吸収するのに適しており、診療評価および民間資本の焦点を再形成しています。

審美歯科、クリアアライナー、インプラント需要による来院単価の向上

審美歯科は米国市場において安定した収益源となっています。2024年には、成人がクリアアライナー開始件数の70%を占め、矯正歯科需要の変化を反映しています。2026年までに、米国成人の17%が審美的処置を受けており、ホワイトニングとクリアアライナーが主導しています。2024年には歯科医師の53%が使用する口腔内スキャナーにより、当日クラウン製作と来院回数の削減が可能になっています。2025年に発売されたLuxCreoの4D ブライト アライナーなどの製品は、臨床的矯正と審美的ホワイトニングを組み合わせ、プレミアムサービス全体での来院単価を向上させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歯科衛生士およびアシスタントの不足 | -0.5% | 全国的、農村部および歯科医療不足地域で最も深刻、南東部および南中部の州でより大きな圧力 | 短期(2年以内)、中期(2~4年) |

| 自己負担の重さと年間給付上限 | -0.4% | 全国的、低所得層および無保険者層で最も顕著、メディケイド補償が限定的な州でより強い | 中期(2~4年) |

| メディケイドの低い償還率と管理上の負担 | -0.3% | 州固有、償還率が歯科医師の請求額を大幅に下回る地域で最も深刻 | 中期(2~4年)、長期(4年以上) |

| 情報源: Mordor Intelligence | |||

歯科衛生士およびアシスタントの不足が重要な成長変曲点での供給能力を制約

米国歯科医療市場は、歯科衛生士およびアシスタントの不足により、保険加入需要を予約に転換する能力が制限されるという供給能力の制約に直面しています。2025年には、歯科医師の74%が歯科衛生士の採用に極めて困難を感じており、57.2%のポジションが未充足となっています。研修プログラムのクリニックスペースの制限により、2037年までに3万人の歯科衛生士が不足すると予測されており、問題をさらに悪化させています。これらの不足により診療能力が11%低下し、待時間の増加、来院スループットの低下、治療の遅延が生じています。給与、業務量、および業務範囲の制限に影響される人材定着の課題は、この問題を解決するための重大な障壁となっています。

自己負担の重さと年間給付上限による裁量的需要の抑制

高い自己負担コストは、特にクラウンやインプラントなどの高額処置において、米国歯科医療市場での治療完了を引き続き抑制しています。多くの年間歯科給付上限は1,000米ドル前後に留まっており、ネットワーク内上限の32.8%が1,000米ドルから1,500米ドルの間、48.2%が1,500米ドルから2,500米ドルの間となっています。患者がこれらの上限に達すると、39%が給付更新まで治療を延期し、別の39%が自己負担で支払います。この動態は、明確な治療ニーズがあるにもかかわらず、高収益の裁量的・補綴的処置への需要を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:大規模な非外科的基盤において外科的処置が地位を確立

2025年、非外科的サービスは米国歯科医療市場シェアの55.46%を占め、全年齢層で繰り返し実施可能なクリーニングや検診などの予防ケアが牽引しました。雇用主提供の歯科保険は、予防および補綴処置に対する広範な償還を提供することでこのカテゴリーを支援し、定期的な利用を安定させています。詰め物、クラウン、ブリッジなどの補綴サービスや、ホワイトニングやベニアなどの審美歯科オプションが、需要と収益ポテンシャルをさらに高めています。

外科的サービスは2026年から2031年にかけて6.15%のCAGRで成長すると予測されており、サービスタイプの中で最も速い成長率です。インプラントの普及は主要な促進要因であり、高齢患者の歯の補綴ニーズと若年成人の外見重視の治療需要の両方に対応しています。矯正歯科は青少年を超えて働く成人にまで拡大しており、歯内療法および歯周治療の進歩により請求可能な処置が増加し、市場はより高収益の専門処置へとシフトしています。

患者年齢層別:中年成人が診療量を維持し高齢者が成長を牽引

2025年、35~64歳の成人は患者数の52.53%を占め、可処分所得、雇用主提供の保険、および補綴・審美処置への需要が牽引しました。35~54歳の年齢層は、選択的なアップグレードと必要な治療を組み合わせる意欲が高いため、特に価値が高いです。若年成人(18~34歳)は予防ケアに重点を置いていますが、価格に敏感であり、32.2%が手頃でない自己負担のために過去1年間に歯科医療を受けていません。

65歳以上の年齢層は、人口の高齢化とメディケア・アドバンテージ歯科補償の拡大に支えられ、2026年から2031年にかけて6.35%のCAGRで成長すると予測されています。しかし、2025年には65~80歳の成人の47%が歯科保険に加入しておらず、市場ポテンシャルの完全な実現を制限しています。高齢者は複雑な補綴処置を必要とすることが多く、来院単価が高くなります。小児ケアは、CHIPなどのプログムに支えられて安定していますが、パンデミック前の水準には完全に回復していません。

ケア環境別:従来型クリニックが依然としてリードし歯科サービス組織がより速く拡大

2025年、歯科クリニックは米国歯科医療市場の67.60%を占め、定期的な予防および補綴サービスの主要なケアポイントとしての役割を反映しています。病院ベースの歯科診療は、複雑な医療ニーズを持つ患者向けの小規模なニッチを担い、地域保健センターおよびモバイルユニットは医療不足地域へのアクセスを拡大し、紹介フローと市場リーチを形成しています。

歯科サービス組織は、集中化された運営、より広い専門家ネットワーク、およびより高いメディケイド参加率に支えられ、2026年から2031年にかけて6.45%のCAGRで成長すると予測されています。複数州にわたる規模により、AIプラットフォームおよびコンプライアンスシステムの迅速な展開が可能となり、歯科サービス組織は規模と専門アクセスを重視する次の成長フェーズの主要プレイヤーとして位置づけられています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国歯科医療市場における地域別パフォーマンスは、正式な価格規制ではなく、医療提供者へのアクセス、所得分布、保険設計、および地域の人口動態によって影響を受けています。2025年1月の調査では、2,470万人のアメリカ人が歯科医療不足地域に居住していることが明らかになり、サービスの不均等な分布が浮き彫りになりました。農村部では住民3,850人に対して歯科医師1人であるのに対し、都市部では1,470人に対して1人であり、大きなアクセス格差が生じています。これらのギャップはしばしば予防ケアを遅らせ、より重篤なケースにつながり、事業者の来院数、人員配置、支払者ミックス、および処置の複雑さに影響を与えています。

北東部は依然として最もアクセスが良い地域であり、コネチカット州、デラウェア州、インディアナ州、ニュージャージー州、ワシントンD.C.は歯科砂漠がないと特定されています。高い医療提供者密度により、予約の円滑な確保、予防ケアの遵守向上、および選択的審美処置への需要増加が確保されています。これらの要因は、民間保険加入患者が高付加価値の治療を追求する可能性が高いため、プレミアム診療の経済性を支援しています。この地域の高い人口密度と確立された診療インフラは、活発な歯科サービス組織の拡大も促進しており、労働力不足に悩む地域と比較してより強靭です。

西部および南西部は、大規模な人口、重要な高齢者人口動態、およびカリフォルニア州、テサス州、アリゾナ州、ネバダ州、フロリダ州でのメディケア・アドバンテージの高い加入率により成長を引き付けています。フロリダ州とアリゾナ州は、高齢化する人口によりインプラント、補綴サービス、歯周治療への強い需要があります。カリフォルニア州とテキサス州は、大規模な患者プールとスケーラブルな複数拠点運営に支えられ、歯科サービス組織拡大の主要市場であり続けています。米国歯科医療市場は、一部の地域がアクセス問題に制約される一方、他の地域が人口成長、高齢者ケアニーズ、および統合の恩恵を受けるという複合的な状況を反映しています。

競争環境

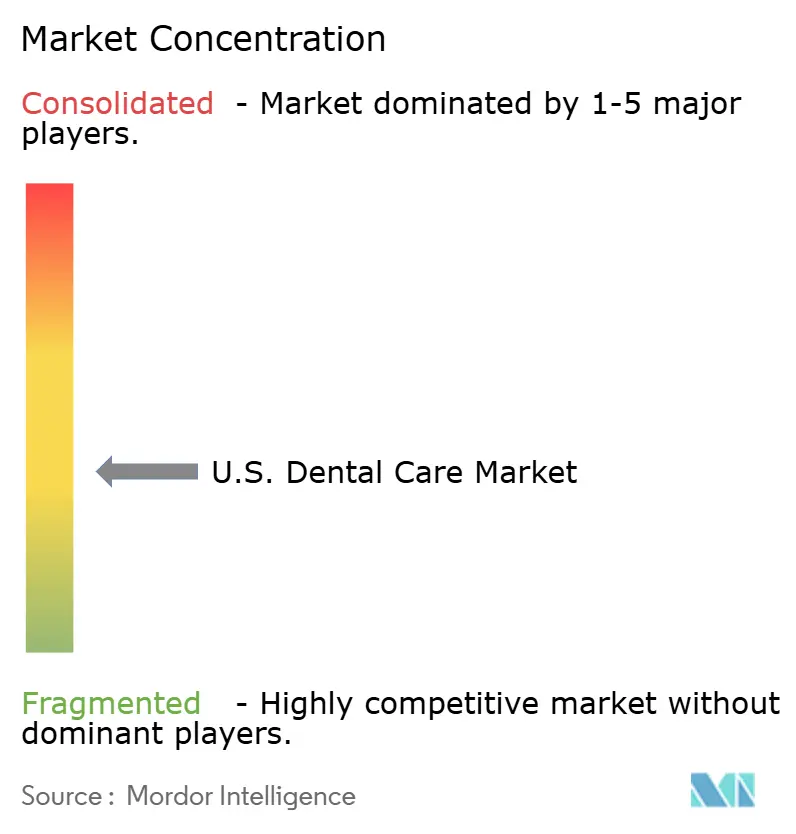

米国歯科医療市場は中程度に分散した状態を維持しており、大規模グループが複雑な処置での収益シェアを拡大しているにもかかわらず、独立した診療所がほとんどの地域で支配的です。Heartland Dental、PDS Health、The Aspen Groupは合計で全国4,000以上の診療所を支援しており、主要な大規模事業者として位置づけられています。その規模は、より優れた購買力、より広範な技術導入、採用力の強化、および支払者との交渉力強化などの優位性をもたらします。しかし、地域の診療所は予防および補綴ケアで引き続き支配的であり、市場は買収、提携、および選択的な専門サービス拡大に開かれています。

主要企業は戦略的な動きを活用してポジションを強化しています。Heartland Dentalは2026年2月にDentalogy を買収し、同年3件目の取引を完了するとともに、2025年初頭以来30件の取引という連続記録に加えました。The Aspen Groupは2026年初頭に1,100以上のAspen Dental診療所全体にVideaHealthのClinical Assist AIプラットフォームを展開し、診断の標準化と見逃し病変率の低減を図りました。PDS HealthはPearlとの協力関係を拡大し、2026年に100以上の新しい歯科拠点を開設する計画を発表し、買収から有機的成長へのシフトを示しました。競争優位性は現在、M&A、AI統合、専門的な深さ、およびネットワーク密度にかかっています。

機会は、メディケイドを受け入れる専門診療所、老年歯科サービス、および口腔の健康と慢性疾患管理を結びつける統合ケアモデルにあります。Specialized Dental PartnersおよびMAX Surgical Specialty Managementは、一般歯科グループでは十分に活用されていない分野であるプレミアムインプラントおよび口腔外科需要に対応しています。小規模事業者は、強力な紹介ネットワーク、地域ブランドの信頼、および安定した人員配置を通じて競争できますが、資本アクセスとデジタル能力において課題に直面しています。所有権の分散は続いていますが、市場は技術、専門アクセス、および支払者向けの規模においてより集中化しつつあります。

米国歯科医療業界リーダー

Heartland Dental

Lightwave Dental Management LLC

Mortenson Dental Partners

North American Dental Group

Smile Doctors

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Heartland Dentalは2026年3件目の取引としてDentalogy を買収し、2025年以来30件目の買収を達成しました。同歯科サービス組織は現在、39州の1,800以上の拠点で3,000人以上の歯科医師を支援しており、今会計年度中に有機的および非有機的成長を通じて2,000拠点への到達を目指しています。

- 2026年1月:The Aspen Groupは1,100以上のAspen Dental診療所全体にVideaHealthのClinical Assist AIプラットフォームを展開しました。このイニシアチブにより、ネットワーク全体での診断の一貫性が向上し、見逃し病変率が低減されます。

- 2026年1月:PDS HealthはPearlと提携してネットワーク全体でAI支援診断を拡大し、2026年に100以上の新しい歯科拠点を開設する計画を発表し、買収コストの上昇を背景に有機的成長へのシフトを示しました。

- 2025年9月:Heartland DentalはSmile Design Dentistryを買収し、フロリダ州を拠点とする60の診療所をネットワークに追加しました。これにより、39州およびコロンビア特別区の1,880以上の診療所へのプレゼンスが拡大し、主要な歯科サービス組織市場でのポジションが強化されました。

米国歯科医療市場レポートの範囲

レポートの範囲として、歯科医療とは、口腔疾患の予防、診断および治療を通じた健康な歯、歯茎、および口腔構造の維持と定義されます。これは、日常的な個人の口腔衛生と専門的な臨床歯科を組み合わせた総合医療の重要な構成要素です。歯科医療サービスには、口腔腔、特に歯、歯茎、および舌に焦点を当てた専門的、診断的、予防的、維持的、および治療的処置が含まれます。

米国歯科医療市場は、サービスタイプ、患者年齢層、およびケア環境によってセグメント化されています。サービスタイプ別では、市場は非外科的サービス(予防歯科、補綴歯科、審美歯科)および外科的サービス(インプラントおよび口腔外科、矯正歯科、歯内療法および歯周治療)を含みます。患者年齢層別では、市場は0~17歳、18~34歳、35~64歳、65歳以上に分類されます。ケア環境別では、市場は歯科クリニック、病院、歯科サービス組織、その他にセグメント化されています。レポートは上記セグメントについて価値(米ドル)での市場規模と予測を提供しています。

| 非外科的サービス | 予防歯科 |

| 補綴歯科 | |

| 審美歯科 | |

| 外科的サービス | インプラントおよび口腔外科 |

| 矯正歯科 | |

| 歯内療法および歯周治療 |

| 0~17歳 |

| 18~34歳 |

| 35~64歳 |

| 65歳以上 |

| 歯科クリニック |

| 病院 |

| 歯科サービス組織 |

| その他 |

| サービスタイプ別 | 非外科的サービス | 予防歯科 |

| 補綴歯科 | ||

| 審美歯科 | ||

| 外科的サービス | インプラントおよび口腔外科 | |

| 矯正歯科 | ||

| 歯内療法および歯周治療 | ||

| 患者年齢層別 | 0~17歳 | |

| 18~34歳 | ||

| 35~64歳 | ||

| 65歳以上 | ||

| ケア環境別 | 歯科クリニック | |

| 病院 | ||

| 歯科サービス組織 | ||

| その他 | ||

レポートで回答される主要な質問

2031年に向けて米国の歯科医療需要を牽引しているものは何か?

主な需要促進要因は、特にメディケア・アドバンテージおよび州のメディケイド拡大を通じた保険アクセスの拡大と、インプラント、アライナー、その他の高付加価値処置の普及の強化です。米国歯科医療市場は、2026年の2,245億6,000万米ドルから2031年までに2,791億8,000万米ドルに4.45%のCAGRで成長すると予測されています。

歯科医療において最も速く成長しているサービス分野はどこか?

外科的サービスは最も速く成長しているサービスセグメントであり、2026年から2031年にかけて6.15%のCAGRを記録しています。インプラント需要、成人矯正歯科、歯内療法、および歯周治療が、このケア分野が非外科的治療よりも速く拡大している主な理由です。

なぜ高齢者が医療提供者にとってより重要になっているのか?

65歳以上の患者は最も速く成長している年齢層であり、2026年から2031年にかけて6.35%のCAGRを記録しています。メディケア・アドバンテージ歯科補償の拡大と補綴ニーズの増大が、収益成長における重要性を高めています。

現在の競争シフトにおいて歯科サービス組織はどれほど重要か?

歯科サービス組織は最も速く成長しているケア環境であり、2026年から2031年にかけて6.45%のCAGRを記録しています。その規模により、多くの独立した診療所よりも効率的に人員配置、技術展開、メディケイド参加、および専門紹介を管理できます。

補償範囲の拡大にもかかわらず治療成長を妨げているものは何か?

人員不足、年間給付上限、およびメディケイドの低い償還率が主な障壁として残っています。これらの要因は予約能力を制限し、患者の自己負担コストを引き上げ、低報酬の公的プランを受け入れる医療提供者の意欲を低下させています。

米国のどの地域が最大のアクセス課題に直面しているか?

農村部は依然として最も制約が大きく、住民3,850人に対して歯科医師1人であるのに対し、都市部では1,470人に対して1人です。北東部は医療提供者密度が高く、西部および南西部は大規模な人口、高齢の居住者、および活発な歯科サービス組織の拡大により成長への関心を集めています。

最終更新日: