米国歯科ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.62 十億米ドル |

| 市場規模 (2026) | 2.86 十億米ドル |

| 市場規模 (2031) | 4.42 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国歯科ソフトウェア市場分析

米国歯科ソフトウェア市場規模は、2025年に26億2,000万米ドル、2026年に28億6,000万米ドルと予測され、2031年までに44億2,000万米ドルに達し、2026年から2031年にかけて9.12%のCAGRで成長する見込みです。

歯科診療所がスケジューリング、請求、画像連携、患者コミュニケーションを一つのワークフローで管理できる統合プラットフォームへと個別ツールを置き換えるにつれ、市場は前進しています。米国歯科ソフトウェア市場はまた、相互に連動する3つの変化によって形成されており、それはDSO(歯科サービス機構)オーナーシップの台頭、サーバーベース導入からの脱却、そしてフロントオフィスおよび請求機能におけるAIの商業利用の拡大です。米国の歯科医師におけるDSO加盟率は2015年の7.2%から2024年には16.1%に上昇し、卒業後10年以内の歯科医師では26.5%に達しており、これにより大規模グループは買収したサイト全体で標準化されたソフトウェアへの移行を進めています。2024年の歯科医療への消費者支出は4%増加し、75の歯科大学が記録的な卒業生数を輩出しており、これが治療需要を支え、医療システム全体の運営規模を拡大しています。同時に、歯科医師の平均純収入は2010年の267,168米ドルから2024年には207,980米ドルに低下しており、米国歯科ソフトウェア市場のソフトウェアベンダーは、診療所が高い継続的支出にコミットする前に、収益、労働、または償還における明確なメリットを示す必要があります。

主要レポートのポイント

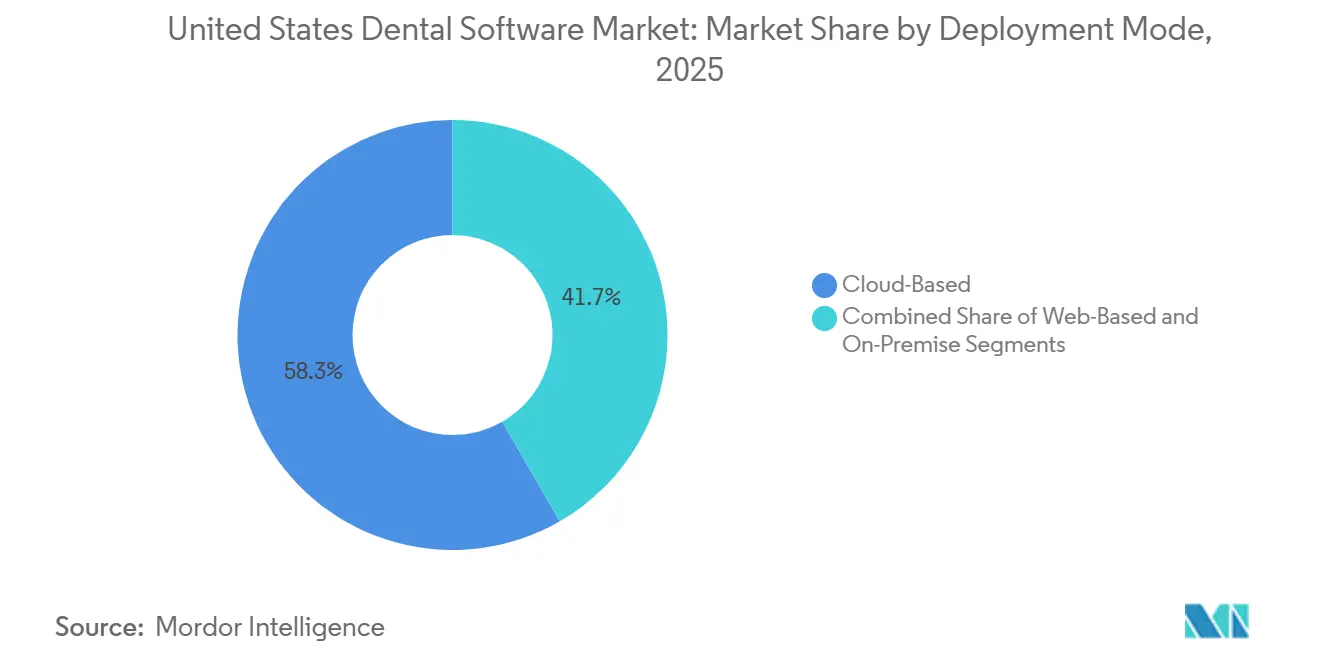

- 導入モード別では、クラウドベース導入が2025年の米国歯科ソフトウェア市場シェアの58.31%を占め、クラウドベース導入は2031年までのCAGRも11.38%と最高の予測成長率を記録しました。

- アプリケーション別では、予約スケジューリングおよびカレンダー管理が2025年の米国歯科ソフトウェア市場規模の26.24%を占め、患者コミュニケーションおよびエンゲージメントは2031年までに12.52%のCAGRで拡大すると予測されています。

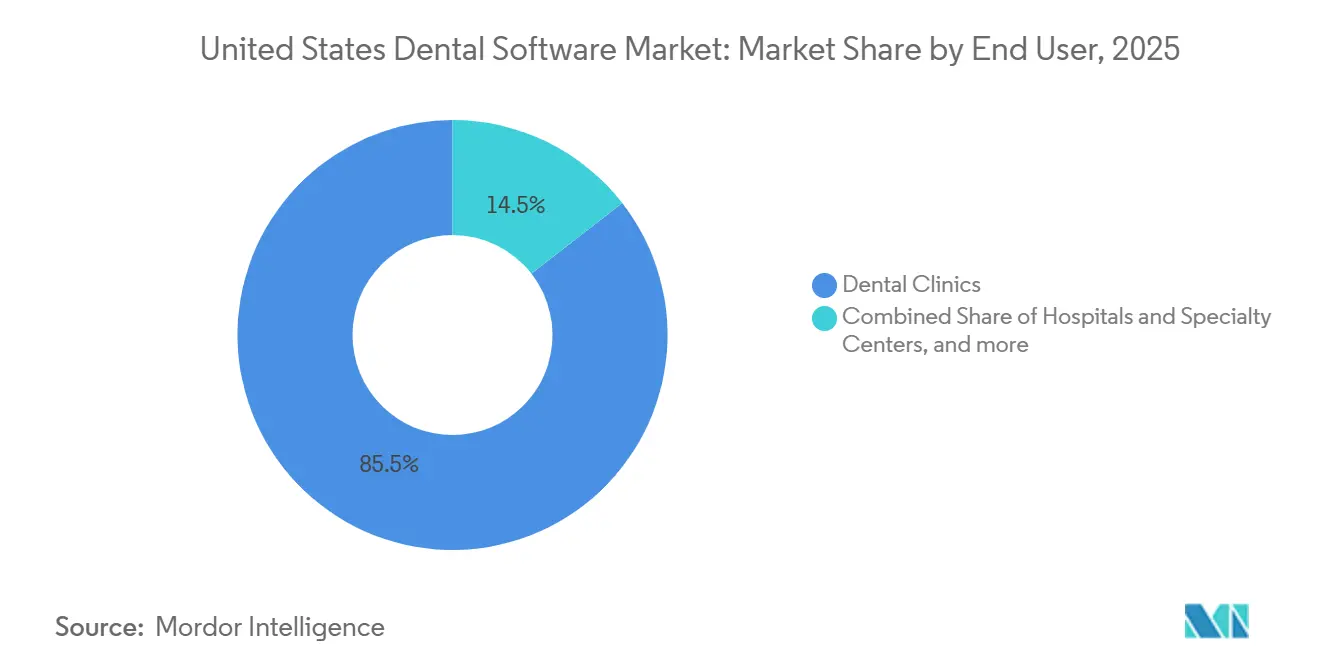

- エンドユーザー別では、歯科クリニックが2025年に85.52%のシェアを保持し、病院および専門センターは2031年までに13.25%のCAGRで成長すると予測されています。

- 診療規模別では、単独診療が2025年に38.24%のシェアを保持し、大規模DSOおよびエンタープライズチェーンは2031年までに12.82%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国歯科ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多忙な診療所におけるワークフロー自動化需要 | +2.0% | 全国規模、都市部・郊外の主要都市圏クラスターで早期の恩恵 | 短期(2年以内) |

| サーバーオーバーヘッド削減のためのクラウド移行 | +1.7% | 全国規模、サンベルトおよび西部州で最も加速 | 短期(2年以内) |

| AI支援によるスケジューリング、請求、および分析 | +1.5% | 全国規模、テキサス州、フロリダ州、アリゾナ州、コロラド州などDSOが集中する州が主導 | 中期(2〜4年) |

| DSOの統合と標準化 | +1.3% | 全国規模、南東部および南西部で集中的な活動 | 中期(2〜4年) |

| 画像、請求、EHRにわたる相互運用性への圧力 | +0.9% | 全国規模、連邦認定医療センター市場でコンプライアンス関連性が強い | 長期(4年以上) |

| 遠隔歯科診療とデジタル患者エンゲージメントへの期待 | +0.8% | 全国規模、農村部および医療過疎地域での関連性が強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ワークフロー自動化が診療規模全体の管理オーバーヘッドを削減

米国歯科ソフトウェア市場は、診療所がより厳しい人員配置とマージンへの圧力の中でより多くのことを行おうとするにつれ、より強力な自動化の根拠から恩恵を受けています。VideaHealthは、2026年1月のAutoVerifyリリースにより、診療所を350以上のペイヤーと接続し、週最大40時間の節約、償還の40%加速、請求拒否の50%削減を実現したと述べており、これによりワークフローツールが日常の経済性を変えることができるという明確な証拠を購入者に提供しています。これが重要なのは、多くの診療所がもはや自動化を利便性のレイヤーとして見ておらず、代わりにフロントデスクの時間を吸収する反復的なタスクを削減するために使用しているからです。同じ論理は、請求審査、資格確認、リマインダーにも広がっており、そこではエラーや遅延が単なる余分な作業ではなく収益の損失を生み出します。その結果、米国歯科ソフトウェア市場では、スタッフ時間、支払い速度、および生産キャプチャにおける直接的な節約を文書化できる製品への需要が強まっています。

クラウド移行が診療所の経済性をより柔軟な運営モデルへとシフト

米国歯科ソフトウェア市場は、マルチサイトレポート、自動更新、リモートアクセスがオプション機能ではなく基本的な運営ニーズになりつつあるため、クラウドインフラへと着実に移行しています。Henry Schein Oneは2026年3月に、単一のクラウドプラットフォーム構造を通じて新規開業診療所、成長グループ、エンタープライズDSOにサービスを提供するための段階的なDentrix Ascendパッケージを導入し、ベンダーが製品設計を診療規模に合わせているとを示しています。2026年4月、Henry Schein OneはDentrix AscendのMCPレイヤーをAIエージェントおよびカスタムワークフロービルダーに開放し、クラウドプラットフォームが個別のデータコネクタなしに新しいツールをサポートできる運営環境へと発展していることを示しています。このシフトは、標準化されたクラウドシステムが拠点間のばらつきを減らし、新たに買収したサイトを一つのワークフローに統合しやすくするため、DSOにとって特に重要です。米国歯科ソフトウェア市場は、ローカルITの負担軽減と集中的な可視性および明確なアップグレードパスを組み合わせることができるベンダーを評価しています。

AI支援によるスケジューリング、請求、および分析が明確なパフォーマンス差別化を生み出す

米国歯科ソフトウェア市場は、AIツールが実験的価値ではなく測定可能な運営成果によって評価される段階に入っています。VideaHealthとAspen Dentalは2026年2月、VideaAIが6週間で1,100以上のAspen Dental拠点に展開され、特に早期段階の非侵襲的治療において推奨ケアの受け入れが12%増加したと報告しました。Henry Schein Oneは2026年2月にImage Verifyをリリースし、請求提出前にDentrixおよびDentrix Ascend内で画像品質を評価できるようにしました。これにより、AIが独立した臨床アドオンではなく、償還ワークフローに直接結びついています。Planet DDSも2026年にAI Voice PerioおよびAI Voice Restorative Chartingを通じて音声対応チャーティングを拡張し、AIがフロントオフィスとチェアサイドの文書化タスクの両方に広がっていることを示しています。これにより、米国歯科ソフトウェア市場のハードルが上がっています。なぜなら、コアワークフローにAIを組み込んでいないプラットフォームは、財務的または臨床的な向上の証拠を期待する購入者に対して正当化することがより難しくなっているからです。

DSOの統合がバリューチェーン全体の技術調達を再形成

米国歯科ソフトウェア市場は、オーナーシップの集中がソフトウェアの選択、導入、更新の方法を変えるため、DSOの拡大によって再形成されています。DSO加盟率は2024年に米国の歯科医師の16.1%に上昇し、卒業後10年以内の歯科医師の26.5%がDSO加盟であり、エンタープライズ購買構造がプラットフォーム選択に対してより大きな影響力を持つ理由を示しています。Henry Schein Oneは2026年3月、米国の48,000以上の診療所とトップ50のDSOの90%をサポートしていると述べており、最大の購買ネットワーク内にすでに存在するベンダーの優位性を強調しています。DSOが拠点を追加すると、ソフトウェアの決定はローカルな選択からポートフォリオ全体の標準化へとシフトする可能性があり、これにより既存ベンダーの販売サイクルが短縮され、小規模な競合他社による置き換えが難しくなります。これが、米国歯科ソフトウェア市場が単一サイトのセットアップから多州規模まで診療所をサポートできるプラットフォームをますます優遇する理由です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HIPAA、HITECH、および州のプライバシーコンプライアンスコスト | -1.20% | 全国規模、単独および小グループ診療に不均衡な負担 | 短期(2年以内) |

| レガシー移行とベンダーロックインの摩擦 | -0.90% | 全国規模、カスタム画像統合を持つ診療所で最も高い摩擦 | 中期(2〜4年) |

| ソフトウェア、実装、およびトレーニングの初期費用 | -0.80% | 全国規模、資本予算が限られた農村部および5拠点未満の診療所に集中 | 短期(2年以内) |

| 小規模診療所における歯科ITサポートの不足 | -0.60% | 農村部および郊外市場、主要都市圏外の単独および小グループ診療所に対してより強い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HIPAA、HITECH、および州のプライバシーコンプライアンスが小規模診療所に不均衡な負担をかける

米国歯科ソフトウェア市場は、小規模診療所が大規模な管理基盤に分散できないコンプライアンスおよびセキュリティ要求からの抵抗に依然として直面しています。単独および小グループのオフィスは、大規模組織と同じ文書化、アクセス制御、監査の期待を負うことが多いですが、同じ内部ITサポートや購買力を持っていません。このコスト圧力は、セキュリティ、ユーザー権限、監査ログ、および請求関連の制御をコアサブスクリプションの一部として提示できるベンダーへと、より多くの購入者を押し進めています。州固有のプライバシー規則は別のレイヤーを追加します。なぜなら、多州グループは、各拠点で個別の手動作業なしに異なる法的設定で運営できるツールを必要とするからです。これにより、米国歯科ソフトウェア市場での一部の購買決定が遅くなりますが、同時にレガシーシステムよりも現代的なプラットフォームの根拠を強化します。

レガシー移行の摩擦が採用を遅らせるが止めることはない

米国歯科ソフトウェア市場は、歯科診療所が長年の患者履歴、画像リンク、ペイヤー設定、およびカスタムワークフロー習慣に依存することが多いため、切り替えの摩擦に直面し続けています。その摩擦は、既存のソフトウェアが毎日使用し中断したくないスタッフの画像機器や治療ワークフローに結びついている場合に最も強くなります。Henry Schein Oneは2026年2月にAlign TechnologyのiTero口腔内スキャナーとの統合を拡張しました。これは、プラットフォームが日常業務の中心になると、深いワークフローの結びつきがどのようにロイヤルティを強化できるかを示しています。同時に、ベンダーはそのロックイン効果を減らそうとしており、Henry ScheinのLinkItの2025年8月のリリースや、より広範な接続されたエコシステムへの動きに見られるように、相互運用性を広げています[1]Henry Schein One、「Henry ScheinおよびHenry Schein OneがDentrix内で業界初のシームレスなデジタルワークフローを実現する『LinkIt』を発表」、Business Wire、investor.henryschein.com。これは、移行が依然として米国歯科ソフトウェア市場でのプラットフォーム変更を遅らせることを意味しますが、購入者が長期的なワークフローの柔軟性により多くの価値を置くにつれ、障壁は耐久性が低くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

導入モード別:クラウドインフラが診療標準としての地位を固める

クラウドベース導入は2025年の米国歯科ソフトウェア市場規模の58.31%を占め、2026年から2031年にかけて11.38%のCAGRで最も成長の速い導入モードでもあります。このリードは、集中管理、リモートアクセス、および成長する診療ネットワーク全体でのより簡単な更新に向けた米国歯科ソフトウェア市場のより深いシフトを反映ています。クラウドシステムは、ローカルサーバーへの依存を排除し、1サイト以上にわたるレポートを容易にするため、独立した診療所とDSOの両方のニーズに適合しています。また、ローカルハードウェアの変更を待たずに新しい請求、ワークフロー、およびAI機能をリリースするためのより速いパスをベンダーに提供します。

Henry Schein Oneの2026年3月のEssentials、Pro、およびAccelerateパッケージを含むDentrix Ascendのロールアウトは、クラウドベンダーが段階的な設計を使用して、スタートアップから大規模DSOまでのすべての診療段階をカバーする方法を示しました。2026年4月、同社はDentrix AscendのMCPレイヤーをAIエージェントおよびカスタムワークフロー開発に開放し、製品をソフトウェアアクセスを超えてより広範なプラットフォームの役割へと移行させました。ウェブベースの製品は、サーバーベースのツールと比較してアクセスを改善するため、米国歯科ソフトウェア産業において中間的な位置を占めていますが、クラウドネイティブ製品と同じ深さのマルチサイト制御やネイティブAI対応性を常に提供するわけではありません。オンプレミスプラットフォームは、組み込まれた画像および請求リンクを持つ確立されたグループに引き続き存在しますが、購入者が集中管理とより簡単な統合により多くの価値を置くにつれ、その地位は弱まっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:スケジューリングが収益をリードし、患者コミュニケーションが成長をリード

予約スケジューリングおよびカレンダー管理は2025年に26.24%と最大のアプリケーションシェアを保持しており、患者フロー、チェア稼働率、およびフロントデスクのスループットがすべてそこから始まるため、米国歯科ソフトウェア市場の中心に位置し続けています。スケジューリングは、リマインダー、キャンセル回復、および生産計画をサポートするようになったため、単なるカレンダー管理以上のものになっています。Planet DDSは2026年歯科産業見通しの中で、8,500以上の診療所から収集したデータ全体でキャンセルが17%減少し、ノーショー率も前年比で低下したと述べており、これらのツールが日常のパフォーマンスにとっていかに中心的であるかを強化しています[2]Planet DDS、「2026年歯科産業見通し」、Planet DDS、planetdds.com。米国歯科ソフトウェア市場において、これによりスケジューリングはソフトウェアを目に見える収益キャプチャに結びつけることができる最も明確な機能の一つとなっています。

患者コミュニケーションおよびエンゲージメントは、患者が他のサービスカテゴリーに匹敵するデジタルの利便性を期待するようになったため、アプリケーションセグメントの中で最も速い成長率として2031年までに12.52%のCAGRで成長すると予測されています。Planet DDSは2026年1月にMyToothをネイティブのDenticonの患者体験レイヤーとして立ち上げ、予約および受付データをリアルタイムでライブの診療管理環境に書き戻します。請求、支払い処理、および治療計画は依然として不可欠ですが、成長は臨床訪問の前後の摩擦を減らすツールへとシフトしています。患者の維持と通信品質が診療効率と治療受け入れの両方に影響するため、このパターンは米国歯科ソフトウェア産業で強まっています。

エンドユーザー別:歯科クリニックが需要を支え、病院および専門センターが加速

歯科クリニックは2025年のエンドユーザー需要の85.52%を占めており、これは米国歯科ソフトウェア市場内のオフィスベースのケアネットワークの規模と広さを反映しています。ADAは2025年に135,333の歯科診療施設を報告しており、クリニックのワークフローがスケジューリング、請求、チャーティング、およびコミュニケーション全体でほとんどのソフトウェア購入を依然として主導している理由を説明しています。米国歯科ソフトウェア市場のこの部分は、独立した単独オフィスから大規模な加盟グループまで多岐にわたりますが、各拠点が管理業務、患者数、および償還フローを管理する必要があるため、広範なニーズは類似しています。違いは、大規模なクリニックグループが孤立したサイトレベルのカスタマイズよりも集中レポートと標準的な運営モデルにより多くの価値を置くようになっていることです。

病院および専門センターは2026年から2031年にかけて13.25%のCAGRで成長すると予測されており、最も成長の速いエンドユーザーセグメントとなっています。NextGen Healthcareは、コミュニティヘルス、統合ケア、およびコンプライアンスが重要な環境において重要な、より広範な医療環境と接続する必要がある歯科ワークフローを中心に歯科EHRおよび診療管理サービスを位置付けています。2026年5月、NextGen Healthcareはイリノイ州とミズーリ州の統合された歯科、プライマリケア、および行動健康プログラム全体にNextGen Enterprise EHRおよびEnterprise PMを展開するためにChestnut Health Systemsに選ばれ、医療と歯科の連携がより強力な購買要因になっていることを確認しました。歯科サービス機構および関連するエンタープライズ購入者は数では少ないですが、その技術的決定は一度に多くの加盟診療所に影響を与えるため、米国歯科ソフトウェア市場において不均衡な重みを持っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

診療規模別:単独診療が最大シェアを保持し、エンタープライズチェーンが最速成長を記録

単独診療は2025年に市場の38.24%を占めており、多くの歯科医師が依然として独立して運営しているため、米国歯科ソフトウェア市場にとって重要な基盤であり続けています。ADAは米国の歯科医師の34%が依然として単独開業医として働いていることを発見しており、手頃な価格、使いやすさ、および低いローカルITの負担が購買決定において引き続き重要である理由を説明しています。このグループにとって、最もパフォーマンスの高いベンダーは、個別のモジュールではなくシンプルな月額サブスクリプションでスケジューリング、請求、および患者メッセージングを組み合わせるものであることが多いです。これにより、大規模組織が新しいソフトウェアアップグレードの増加するシェアを獲得する中でも、単独需要は活発に保たれています。

大規模DSOおよびエンタープライズチェーンは2026年から2031年にかけて12.82%のCAGRで成長すると予測されており、これは米国歯科ソフトウェア市場内で最も重要な構造的成長ポケットです。同じADA労働力更新では、DSO加盟が2024年にアリゾナ州、コロラド州、ジョージア州、ネバダ州、オクラホマ州、テキサス州、フロリダ州で特に強く、歯科医師の25%がDSO加盟であったことが示されました。エンタープライズグループが拠点を追加するにつれ、買収したサイト全体でソフトウェアを標準化する傾向があり、これはマルチロケーションレポート、トレーニング、および請求ワークフローですでに実績のあるベンダーを優遇します。米国歯科ソフトウェア産業のこの部分は、より広い顧客基盤が広く分散したままであっても、分野の他の部分よりも速く拡大しています。

地理的分析

南部および南西部は、これらの地域のいくつかの州がすでに高いDSO浸透率を示しているため、米国歯科ソフトウェア市場において最も集中したエンタープライズ需要ポケットを代表しています。アリゾナ州、コロラド州、ジョージア州、ネバダ州、オクラホマ州、テキサス州、フロリダ州では、2024年に歯科医師の25%がDSO加盟であり、ソフトウェアベンダーに標準化されたマルチサイト対応プラットフォームを好む購入者のより大きな基盤を提供しています。これらの州が重要なのは、単一のDSO技術決定が同時に多くの加盟オフィスに影響を与える可能性があるからです。また、大規模な人口センター活発な診療拡大を組み合わせており、一般および専門家の両方の設定で交換サイクルを動かし続けています。米国歯科ソフトウェア市場にとって、これによりサンベルトはエンタープライズワークフロー設計とロールアウト速度が競争結果を形成できる最も明確な地域の一つとなっています。

米国西部は、強いグループ診療密度と大規模なデジタルアクティブプロバイダーのインストールベースを組み合わせています。コロラド州とアリゾナ州はそれぞれ100以上の拠点を持つ診療所で働く歯科医師が20%以上おり、集中管理とクロスサイトの可視性のために構築されたクラウドネイティブソフトウェアへの安定した需要を支えています。カリフォルニア州はプライバシーとコンプライアンスの期待がより厳しいため、別のレイヤーを追加しており、より強力な制御と統合設計を持つベンダーが明確な優位性を持っています。北東部は、画像リンクとEHR互換性が購買決定においてより重要な専門診療所、都市部の紹介センター、および学術環境の密な集中を含むため、異なります。ペンシルベニア州とニューヨーク州はまた、人口あたりの歯科医師比率の最も急激な低下を記録しており、診療所がスタッフ時間とチェア容量をより効率的に使用するのに役立つソフトウェアの価値を高めています。

農村市場は、プロバイダー密度が都市部よりもはるかに低いため、米国歯科ソフトウェア市場において最も未開拓の機会領域であり続けています。農村郡では2024年に人口10万人あたり32.7人の歯科医師がいたのに対し、都市郡では10万人あたり64.7人であり、多くの農村診療所がより小さなローカルケアネットワークでより多くのことをしなければならないことを意味します。これらのオフィスはまた、大規模なDSO構造内にある可能性が低いため、近代化はエンタープライズの義務よりも、シンプルな導入、リモートサポート、および患者コミュニケーション機能に依存しています。これにより、米国歯科ソフトウェア市場には、モバイルアクセス、デジタル受付、および柔軟なコミュニケーションツールを備えた低複雑性プラットフォームを提供できるベンダーにとって意味のある長期的な開口部が残されています。

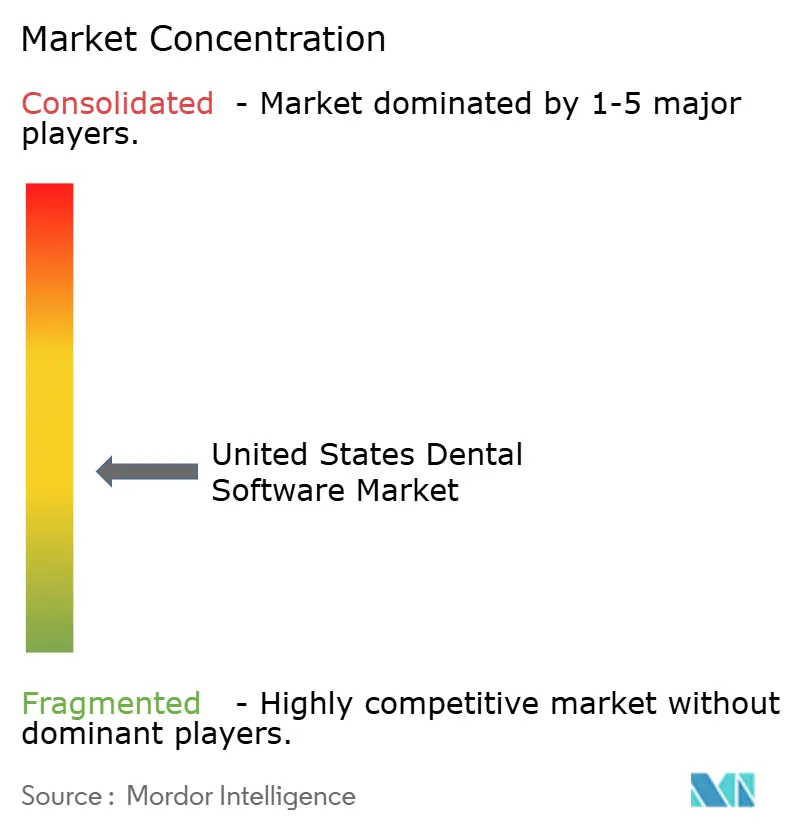

競争環境

米国歯科ソフトウェア市場は診療レベルでは適度に分散していますが、少数のベンダーがより強い地位を保持するDSOおよびエンタープライズレイヤーではより集中しています。Henry Schein Oneは2026年3月、そのDentrixおよびDentrix Ascendフランチャイズが米国の48,000以上の診療所とトップ50のDSOの90%をサポートしていると述べており、大規模アカウントにおいて明確なインストールベースの優位性を与えています。Planet DDSもオープンプラットフォームアプローチを中心に強力な地位を築いており、2026年歯科産業見通しでは、接続されたワークフローを通じて13,000以上の診療所と118,000人のユーザーをサポートしていると述べています。CareStack、Curve Dental、Planet DDSなどのクラウドネイティブの挑戦者は、レガシー機能の深さだけでなく、移行の容易さ、総所有コスト、および組み込みAIに焦点を当てることで勢いを増しています。これにより、大規模エンタープライズアカウントがより強いベンダー集中を示す一方で、米国歯科ソフトウェア市場は小規模および中規模の診療所層で開かれたままとなっています。

競争戦略は現在、組み込みAI、より深い相互運用性、および診療規模に合わせた製品構造という3つの優先事項を中心に収束しています。CareStackとOverjetは2025年3月にスマート歯科プラットフォームを導入し、クラウド診療管理、臨床AI、VoIP、および収益分析を統合された運営モデルに組み合わせ、統合プラットフォームへの推進を反映しています[3]CareStackおよびOverjet、「CareStackとOverjetが業界初のスマート歯科プラットフォームを発表」、CareStack、resources.carestack.com。Henry Schein Oneは2026年2月にImage Verifyをリリースし、既存のワークフロー内での請求品質を改善しました。これは、主要ベンダーが償還および運営タスクの中にAIを直接配置していることを示しています。同社はすでに2025年8月にLinkItを導入し、2026年2月にAlign TechnologyのiTeroスキャナーとのDentrix統合を拡張しており、画像および計画ステップ全体でワークフローの継続性を強化するための意図的な取り組みを示しています。VideaHealthとHenry Schein Oneはまた、2025年11月にImpact Panelを立ち上げ、DentrixおよびDentrix AscendにAI駆動の患者教育を追加しました。これによ、ベンダーが個別のツールではなくメインのソフトウェア環境内にAIを維持しようとしていることがさらに示されています。

基本的な単独診療ツールを超えて成長したが、エンタープライズレベルの複雑さや価格設定を望まない10拠点未満のグループには、明確なホワイトスペースが残っています。より強力な分析、集中請求の可視性、および管理可能なオンボーディングで5サイトから50サイトの組織にサービスを提供できるベンダーは、予測期間中にシェアを獲得する余地があります。米国歯科ソフトウェア市場はまた、データの移動とサードパーティの接続性を容易にする企業を優遇しています。なぜなら、購入者は将来のワークフロー変更を制限するクローズドシステムを受け入れることにますます消極的になっているからです。トップDSOアカウントにおける集中と長いテールにおける分散のバランスが、今日単一のベンダーが米国歯科ソフトウェア市場全体を支配していない理由を説明しています。

米国歯科ソフトウェア産業リーダー

Henry Schein One

Open Dental Software

Patterson Dental

Planet DDS

Curve Dental

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:NextGen Healthcareは、イリノイ州とミズーリ州の統合された歯科、プライマリケア、および行動健康プログラム全体にNextGen Enterprise EHRおよびEnterprise PMを展開するためにChestnut Health Systemsに選ばれ、コミュニティヘルス環境における専門横断型ONC認定プラットフォームへの需要の高まりを示しました。

- 2026年2月:SynchronyとPlanet DDSは、複数年契約のもとでDenticonを含むすべてのPlanet DDSプラットフォームにわたってCareCredit を優先患者融資ソリューションとして指定するパートナーシップを拡大し、2,500以上の矯正歯科診療所に拡大しました。

米国歯科ソフトウェア市場レポートの範囲

レポートの範囲によると、歯科ソフトウェアとは、歯科専門家が歯科診療業のさまざまな側面を管理するのを支援するために設計された専門的なコンピュータプログラムを指します。通常、患者記録管理、予約スケジューリング、請求および保険処理、治療計画、画像処理、および臨床文書化のための機能が含まれています。

米国歯科ソフトウェア市場は、導入モード別にクラウドベースソリューション、ウェブベースプラットフォーム、およびオンプレミスシステムにセグメント化されています。アプリケーション別では、市場には患者コミュニケーションおよびエンゲージメントツール、予約スケジューリングおよびカレンダー管理、請求および請求書発行サービス、支払い処理ソリューション、治療計画およびチャーティングツール、画像および診断統合、およびその他の関連アプリケーションが含まれます。エンドユーザー別では、セグメンテーションは歯科クリニック、病院および専門センター、歯科サービス機構、および追加のエンドユーザーをカバーしています。診療規模別では、市場は単独診療、小グループ診療、中規模マルチサイト診療、および大規模DSO・エンタープライズチェーンに分類されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| クラウドベース |

| ウェブベース |

| オンプレミス |

| 患者コミュニケーション&エンゲージメント |

| 予約スケジューリング&カレンダー |

| 請求&請求書発行 |

| 支払い処理 |

| 治療計画&チャーティング |

| 画像&診断統合 |

| その他のアプリケーション |

| 歯科クリニック |

| 病院&専門センター |

| 歯科サービス機構 |

| その他のエンドユーザー |

| 単独診療 |

| 小グループ診療 |

| 中規模マルチサイト診療 |

| 大規模DSO・エンタープライズチェーン |

| 導入モード別 | クラウドベース |

| ウェブベース | |

| オンプレミス | |

| アプリケーション別 | 患者コミュニケーション&エンゲージメント |

| 予約スケジューリング&カレンダー | |

| 請求&請求書発行 | |

| 支払い処理 | |

| 治療計画&チャーティング | |

| 画像&診断統合 | |

| その他のアプリケーション | |

| エンドユーザー別 | 歯科クリニック |

| 病院&専門センター | |

| 歯科サービス機構 | |

| その他のエンドユーザー | |

| 診療規模別 | 単独診療 |

| 小グループ診療 | |

| 中規模マルチサイト診療 | |

| 大規模DSO・エンタープライズチェーン |

レポートで回答される主要な質

米国における歯科ソフトウェア需要の現在の価値はいくらですか?

米国歯科ソフトウェア市場は2025年に26億2,000万米ドルと評価され、2026年には28億6,000万米ドルとなっており、クラウド移行、DSOの拡大、およびAI対応ワークフローツールによって支えられた成長が続いています。

2031年までの歯科ソフトウェア支出の成長速度はどのくらいですか?

米国歯科ソフトウェア市場は2031年までに44億2,000万米ドルに達すると予測されており、2026年から2031年にかけて9.12%のCAGRで成長します。

歯科診療所全体でどの導入モデルが採用をリードしていますか?

クラウドベース導入は2025年に58.31%のシェアでリードし、2031年までに11.38%のCAGRで最も成長の速いモデルでもあり、より簡単な更新、低いローカルITの負担、およびマルチサイトの可視性への需要を反映しています。

収益とワークフロー管理にとって最も重要なソフトウェアアプリケーションはどれですか?

予約スケジューリングおよびカレンダー管理は、患者フロー、リマインダー、およびチェア稼働率がすべてそれに依存しているため、2025年に26.24%と最大のアプリケーションシェアを保持しています。

DSOがこの分野のベンダー戦略にとってなぜ重要なのですか?

DSO加盟は2024年に米国の歯科医師の16.1%に達し、キャリア初期の歯科医師では26.5%に達しているため、エンタープライズ購入者は一度に多くの加盟診療所にわたるソフトウェア標準化に影響を与えています。

顧客タイプ別で最も強い成長機会はどこですか?

病院および専門センターは、コミュニティヘルス環境における統合された医療・歯科ワークフローとより広範なレポート要件に支えられ、2031年までに13.25%のCAGRで成長すると予測されています。

最終更新日: